欧州自動車物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

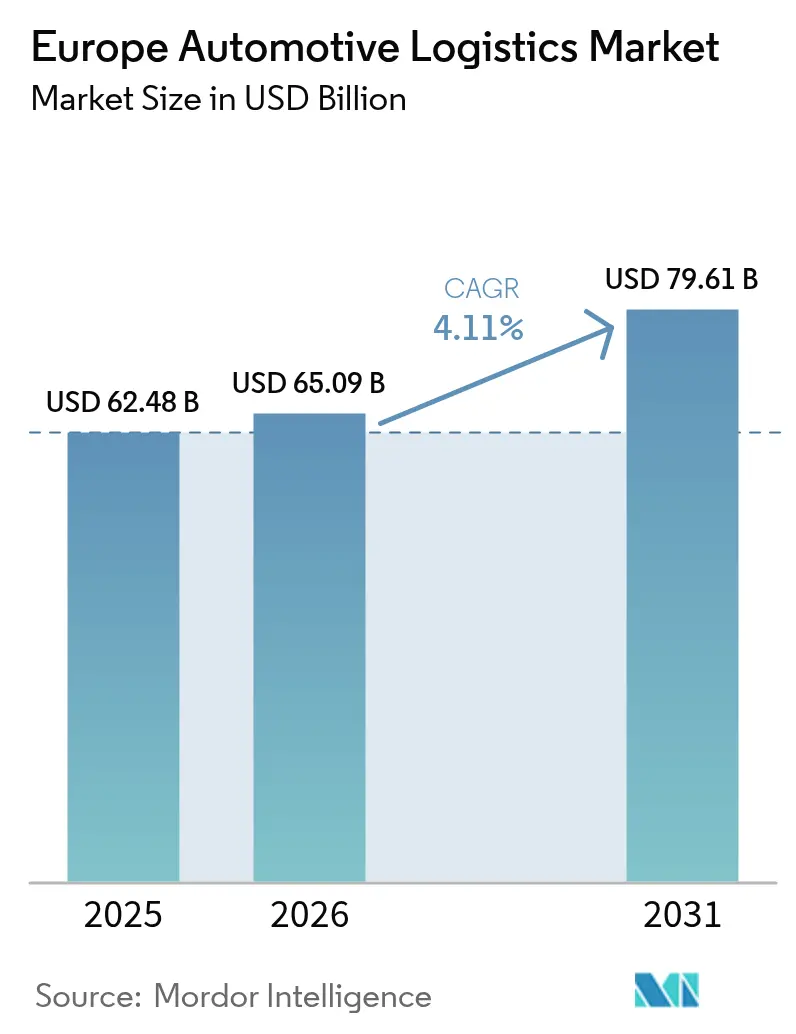

| 基準年の市場規模 (2025) | 62.48 十億米ドル |

| 市場規模 (2026) | 65.09 十億米ドル |

| 市場規模 (2031) | 79.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州自動車物流市場分析

欧州自動車物流市場規模は、2025年に624億8,000万米ドル、2026年に650億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.11%で成長し、2031年までに796億1,000万米ドルに達する見込みです。

EU炭素国境調整メカニズムによるオンショアリング促進策と、義務化されたバッテリーパスポート規則が相まって、材料フローが地域サプライヤーへと再編され、欧州域内の貨物需要が高まり、道路輸送能力への圧力が強まっています。欧州横断交通ネットワーク回廊における大規模な自律走行トラックの試験運用は、24時間365日の運行を可能にすることが期待されますが、そのためには依然として不均一に展開されているデジタルインフラの相互運用性が必要です。スペイン、イタリア、ポルトガルのギガファクトリークラスターは、リチウム、コバルト、マンガンの大量入荷フローを生み出しており、一方で使用済みバッテリーのリバースロジスティクスループは、ADR認定ドライバーを擁するプロバイダーにとってまったく新しいサービスニッチを開拓しています。熱暴走火災リスクに関連する保険料の高騰がマージンを圧迫しており、より高いコンプライアンスコストを吸収できる規模を持つ物流グループが有利な立場にあります。

主要レポートのポイント

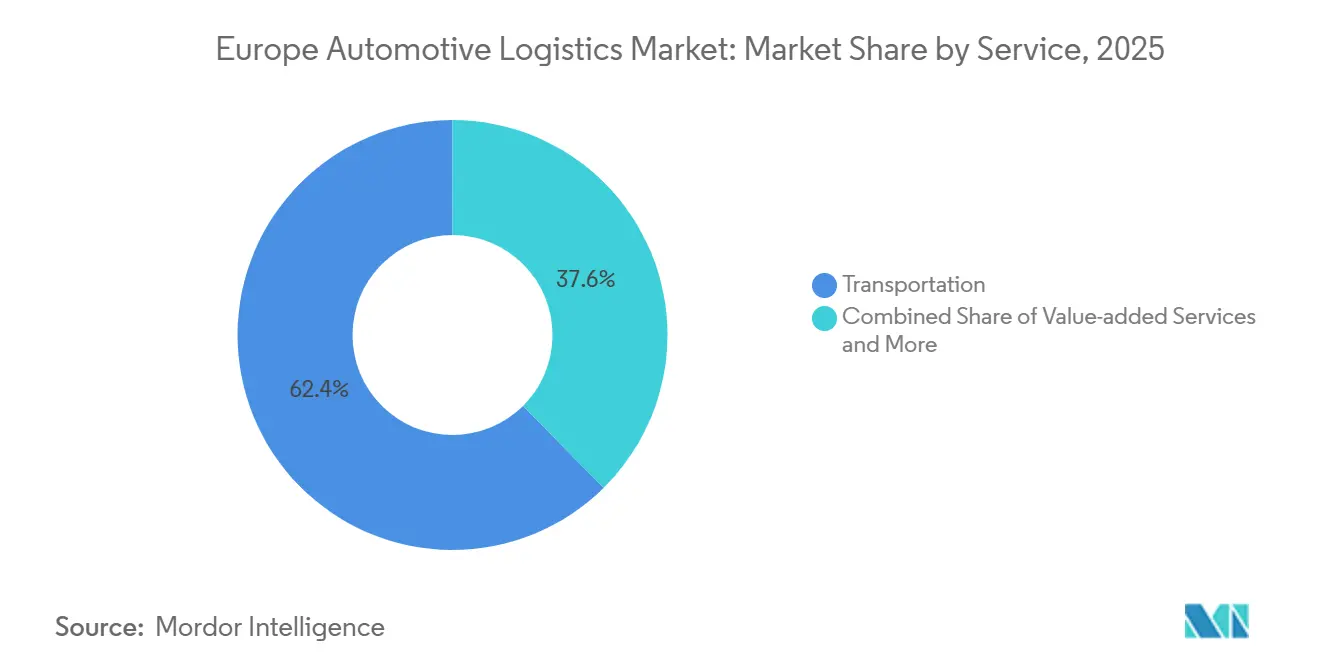

- サービス別では、輸送サービスが2025年の欧州自動車物流市場シェアの62.43%を占めてトップとなり、付加価値サービスは2031年にかけてCAGR 4.2%で拡大しています。

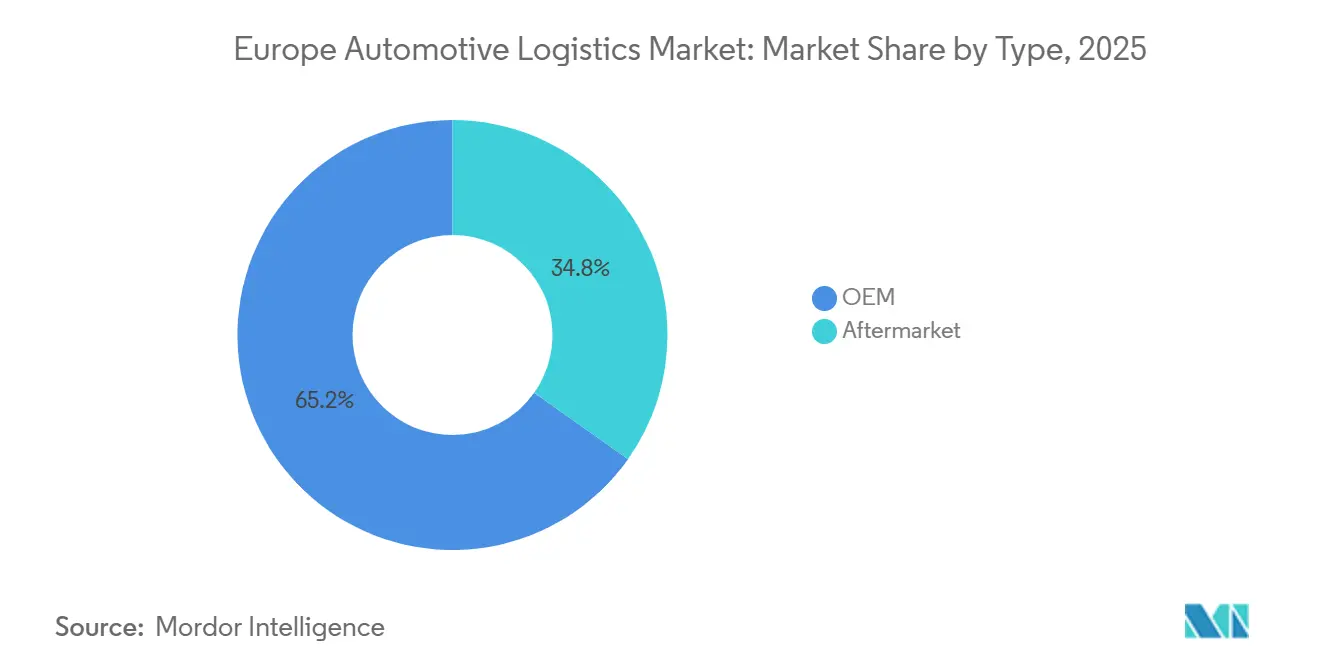

- タイプ別では、OEM物流が2025年の欧州自動車物流市場規模の65.2%を占め、アフターマーケット物流は2031年にかけてCAGR 4.4%で拡大しています。

- 貨物別では、完成車が2025年の欧州自動車物流市場シェアの61.3%を占め、EVバッテリーおよびパワーエレクトロニクスが4.8%で最も成長の速い貨物グループとなっています。

- 国別では、ドイツが2025年の欧州自動車物流市場規模の24.3%を占め、ポーランドが2026年から2031年にかけてCAGR 4.6%で最も強い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州自動車物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ティア1/2部品生産のオンショアリングおよびフレンドショアリングによる欧州域内貨物フローの拡大 | +0.9% | ドイツ、ポーランド、チェコ共和国 | 中期(2~4年) |

| EU炭素国境調整メカニズムによる地域サプライチェーン再編の加速 | +0.7% | EU-27自動車ハブ | 短期(2年以内) |

| 大規模自律走行トラック試験による24時間長距離回廊の実現 | +0.5% | ドイツ、オランダ、ベルギー | 長期(4年以上) |

| 南欧のギガファクトリーメガパークによる原材料およびバッテリーセル貨物フローの誘発 | +0.8% | スペイン、イタリア、ポルトガル | 中期(2~4年) |

| EU義務化バッテリーパスポート規制による使用済みリバースループの創出 | +0.4% | EU-27早期採用国 | 長期(4年以上) |

| 水素動力重量物フリートの展開によるグリーン回廊投資の促進 | +0.3% | ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア1/2部品生産のオンショアリングおよびフレンドショアリングによる欧州域内貨物フローの拡大

サプライヤーは地政学的リスクを軽減しリードタイムを短縮するため、アジアから中央・東欧へ製造ラインを移転しており、この動きが国境を越えたトラック輸送を増加させ、ジャストインシーケンス配送への需要を高めています。ポーランドとチェコ共和国は記録的な外国直接投資のコミットメントを確保しており、ドイツ、スペイン、フランスの組立工場への密度の高い道路および複合輸送フローを生み出しています。同期化されたマルチモーダルネットワークを持つ物流プロバイダーは、高ボリューム路線において道路の柔軟性と鉄道の速度を組み合わせることでシェアを獲得しています。このトレンドはまた、複数のサプライヤーからの部品を集約して配送する地域統合ハブの役割を高めています。EU域内の輸送量増加は関税フリー国境の戦略的価値を強化しますが、国境地域の道路輸送能力と倉庫スペースを逼迫させています[1]「炭素国境調整メカニズム」、欧州委員会、EC.EUROPA.EU 。

EU炭素国境調整メカニズムによる地域サプライチェーン再編の加速

2026年以降の高排出輸入品への完全炭素関税は、OEMに鉄鋼とアルミニウムの国内調達を強制し、認証済み低炭素輸送レーンへの需要を増幅させます。組み込み排出量報告要件は、製鉄所から工場までの輸送を追跡するデジタルツインへの投資を促し、炭素会計プラットフォームを持つプロバイダーに対するプレミアムを生み出しています。このメカニズムは欧州と海外サプライヤーの納入コスト差を縮小させ、貨物フローをより短い域内輸送へと傾けています。再生可能エネルギー牽引力を用いた複合輸送ソリューションを提供するプロバイダーは、OEMがスコープ3排出量の削減を競う中で価格決定力を獲得しています。早期採用者は排出量データを貨物請求書と一緒に提供し始めており、この機能はCBAM執行が強化されるにつれて標準となる可能性があります[2]「欧州横断交通ネットワーク」、欧州委員会、EC.EUROPA.EU。

欧州横断交通ネットワーク路線における24時間長距離回廊を実現する大規模自律走行トラック試験

ドイツのA9デジタルテストベッドおよびオランダのロッテルダム-フェンロー回廊でレベル4トラックを走行させた試験コンボイは、人間が運転する場合と比較して輸送時間を18%短縮することを示しています。継続的な車両稼働率は単位運営コストを低下させますが、スケールアップは国境を越えたドライバー不在に関する調和された法律と、ロボティクス技術者の不足によって制約されています。先行参入フリートは希少なテストスロットへの優先アクセスを享受し、EU規制当局が共通安全基準を最終決定する中で経験的優位性を確立しています。OEMは慢性的なドライバー不足に対するヘッジとして自律走行を位置づけ、物流パートナーに自律走行能力の近期ロードマップを示すよう求めています。全国地図、V2X接続、自動化ヤードシステムが整合すれば、自律走行回廊は特定の高密度路線において長距離輸送のモーダルバランスを鉄道から移行させる可能性があります。

南欧のギガファクトリーメガパークによる大量原材料およびバッテリーセル貨物フローの誘発

バレンシア、サグント、トリノのバッテリー工場は合計200GWhを超える発表済み生産能力を持ち、地中海港から内陸パークへ輸送されるスポジュメン、硫酸ニッケル、黒鉛の大量入荷を生み出しています。アウトバウンドでは、温度管理されたコンテナがパウチ型および円筒型セルをドイツとフランスの最終組立ラインへ輸送し、48時間以内の滞留時間が求められます。これらのフローは従来の南北部品勾配を逆転させ、専用コンテナデポ、防火対応中間保管、センサー搭載トレーラーへの投資を促しています。スペインの港湾は北アフリカのリチウム源への近接性を活かし、優先ゲートウェイとしての地位を確立しています。生産が拡大するにつれ、追加の内陸複合輸送ターミナルがADRクラス9適合にアップグレードされる予定であり、危険物貨物ルーティングのネットワーク冗長性が拡大します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 鉄道相互運用性の断片化と国境を越えたスロットの制限 | -0.6% | ドイツ-ポーランド、フランス-スペイン国境 | 短期(2年以内) |

| リチウムイオンバッテリー路線向けADR認定ドライバーの深刻な不足 | -0.5% | ドイツ、フランス、ポーランド | 中期(2~4年) |

| 倉庫自動化を遅延させる自律システム技術者の不足 | -0.3% | ドイツ、オランダ、英国 | 長期(4年以上) |

| EVバッテリー貨物の保険料高騰 | -0.4% | 高ボリュームバッテリー回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

モーダルシフト目標を制約する鉄道相互運用性の断片化と国境を越えたスロットの制限

国別信号システム、異なる電化電圧、乗務員免許規則により、機関車は国境で交代を余儀なくされ、1回の越境につき平均2時間の滞留時間が加算されます。旅客サービスの優先がさらに貨物の時間枠を圧縮し、ドイツ-ポーランドおよびフランス-スペインの高ボリューム区間の鉄道容量を絞っています。自動車荷主は予測可能な到着時間を必要とするため、持続可能性目標にもかかわらず重要部品をトラックで輸送し続けています。ERTMSプログラムによるインフラ整備は予定より遅れており、主要回廊の46%が完全展開されていない状態です。調和が加速するまで、鉄道は部品輸送のより大きなシェアを獲得するのに苦労するでしょう[3]「EU鉄道貨物輸送:依然として正しい軌道に乗っていない」、欧州会計検査院、ECA.EUROPA.EU 。

リチウムイオンバッテリー輸送路線向けADR認定ドライバーの深刻な不足

クラス9危険物許可証はEUドライバープールの14%未満しかカバーしておらず、年間の訓練処理量はバッテリーセルトン数の急増に追いつけていません。賃金プレミアムは一般貨物と比較して18%以上上昇しており、バレンシア-シュトゥットガルトおよびブレスラウ-ライプツィヒの重要路線における1レーンメートルあたりのコストを押し上げています。OEMは、サービスレベルを維持するためにネットワーク全体で希少な認定ドライバーをローテーションできる統合プロバイダーに依存しています。一部のキャリアは、1人の認定リードドライバーと自律走行フォロワートラックをペアにするコンボイモデルをテストしていますが、法的枠組みは依然として暫定的です。ギガファクトリーが2027年以降に設計生産量に達するにつれ、持続的な供給不足が容量不足を引き起こすリスクがあります[4]「ADR 2023欧州協定」、UNECE、UNECE.ORG 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値サービスがコア輸送を上回る成長

輸送は2025年の欧州自動車物流市場シェアの62.43%を維持しており、道路貨物がジャストインタイム生産スケジュールを支えています。しかし、OEMがバッテリー事前調整、車両ソフトウェアフラッシング、リバースロジスティクスのオーケストレーションをアウトソーシングするため、付加価値サービスはCAGR 4.2%で成長しています。道路は部品メーカーと組立工場を結ぶ高頻度フィーダー輸送に不可欠であり続けていますが、鉄道のモーダルシェアは相互運用性の問題で停滞しています。短距離海運およびRo-Roキャリアは完成車を英国および北欧市場へ輸送していますが、ゼーブルッヘとブレーマーハーフェンの船舶容量制約が定期的に出航を遅延させています。スペアパーツのeコマースがフルフィルメントセンターにエンドユーザーに近い場所でより広いSKU範囲を保持することを求めるため、倉庫需要が増加しています。

デジタル管理された4PLコントラクトは、配送パフォーマンスに報いる成果ベースの価格設定のもとで輸送、保管、修理サービスを組み合わせています。自動化プロジェクトは、ロボットパレット搬送機がサイクルタイムを短縮する高ボリュームのクロスドックハブに焦点を当てています。欧州自動車物流市場規模の拡大は、炭素フットプリント削減を証明できるISO 14001認定プロバイダーへのOEMの要求からも生まれています。テレマティクスと倉庫管理システムを統合したKPIダッシュボードにより、ネットワーク遅延のリアルタイム根本原因分析が可能になります。デジタルバッテリー診断やライン側キッティングなどの付加価値サービスは、新規入札のコントラクト価値の最大15%を占めるようになっており、これらをスケールアップできるプロバイダーにとって構造的なマージン向上を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

タイプ別:アフターマーケットの加速がOEM優位に挑戦

OEMフローは2025年の欧州自動車物流市場規模の65.2%を占めており、これは欧州の密度の高い車両製造拠点によるものです。バッテリー、インバーター、ソフトウェアモジュールが従来のパワートレイン部品と並行して移動するにつれ、生産ネットワークはより複雑になっています。ギガファクトリー物流は、気候管理とADR監督を必要とする大量粉末とセル輸送を導入しており、これらはすべてOEMコントラクトの範囲内に組み込まれています。規模の優位性にもかかわらず、OEMは電動化設備投資を資金調達しながらプロバイダーにコスト削減を求め、マージンを圧迫しています。

アフターマーケット物流は、車両の高齢化とeコマース普及に伴い、2031年にかけてCAGR 4.4%で拡大しています。メンテナンス部品の消費者直送小包が都市配送密度を高め、3PLが主要都市近郊にマイクロフルフィルメントノードを展開することを促しています。AI駆動の需要予測は、在庫日数を抑えながらSKU可用性を向上させています。ディストリビューターが統合し、より少数の大規模パートナーを求めるにつれ、汎欧州スペアパーツネットワークを持つプロバイダーの欧州自動車物流市場シェアは上昇するはずです。バッテリー保証返品もアフターマーケットチャネルを通じて流れており、かつては比較的単純なパレット輸送が主流だったセグメントに危険物の複雑さを加えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

貨物タイプ別:バッテリー物流が従来のフローを再編

完成車は2025年の欧州自動車物流市場シェアの61.3%を占めており、ドイツ、フランス、スペイン全域で大量輸送を行う定着したRo-Roネットワークと鉄道自動車輸送ラックに支えられています。しかし、EVバッテリーおよびパワーエレクトロニクスはCAGR 4.8%を記録し、他のすべてのカテゴリーを上回っています。連続データロガーを搭載した温度管理リーファーは、バレンシア-ヴォルフスブルクシャトルにおいてセルの完全性を15~25℃の範囲内に維持しています。保管連鎖記録はバッテリーパスポートに直接フィードされ、リサイクル含有量クォータを証明し、輸送をコンプライアンスワークフローに統合しています。

OEMがティア2サプライを近隣調達に移行するにつれ、部品フローは安定しており、リードタイムは短縮されていますが出荷頻度は増加しています。航空貨物は、チップ不足が組立ラインの稼働を脅かす場合に高価値半導体向けに確保されています。ナトリウムイオンおよび全固体電池化学がパイロット生産に入るにつれ、危険物サービスの欧州自動車物流市場規模は拡大しており、それぞれ新たな包装および認証規則をもたらしています。マルチ化学品取り扱い基準に早期投資するプロバイダーは、長期的な競争力を強化します。

地理的分析

ドイツは2025年の欧州自動車物流市場規模の24.3%を占めており、フォルクスワーゲン、BMW、メルセデス・ベンツの組立クラスターと、ハンブルクおよびブレーマーハーフェンの深海港に支えられています。広大なアウトバーンと内陸港ネットワークが迅速なマルチモーダル輸送を可能にしていますが、労働コストの上昇と深刻なドライバー不足が有機的成長を制限しています。ライン-アルプス軸に沿った水素回廊への連邦補助金は、調達の差別化要因となり得る脱炭素化パイロットを支援しています。

ポーランドは、中央欧州の倉庫パイプラインが年間完工量300万m²を超える中、最速のCAGR 4.6%を記録しています。経済特区がEVバッテリーおよびeアクスルメーカーを誘致し、ドイツおよびフランスの工場へのフィーダールートを生み出し、サプライチェーンの要としての同国の役割を強化しています。道路インフラの整備とEU結束基金の鉄道プロジェクトが東西輸送時間を改善していますが、ピークシーズンにはシフェツコの国境渋滞が依然として信頼性を損なっています。

南欧は、バレンシアとジョイア・タウロを通じて輸入スポジュメンを供給するスペインとイタリアのギガファクトリーメガパークによって再編されています。港湾から内陸セル工場への大量鉄道輸送は、歴史的な南北部品ルートとは対照的な南北貨物フローを開拓しています。フランスは、国内組立、完成車輸出、オー・ド・フランス地域の成長するバッテリーリサイクルクラスターを組み合わせたバランスの取れたプロファイルを維持しています。英国はブレグジット後の通関再書類化に取り組んでおり、物流ペアがドーバーとホリーヘッドに現地通関チームを組み込む動機となっています。ベネルクス諸国はロッテルダムとアントワープのトランスシップメント強みを活用し、北欧市場は充実した国家インセンティブに支えられたグリーン回廊パイロットをリードしています。

競争環境

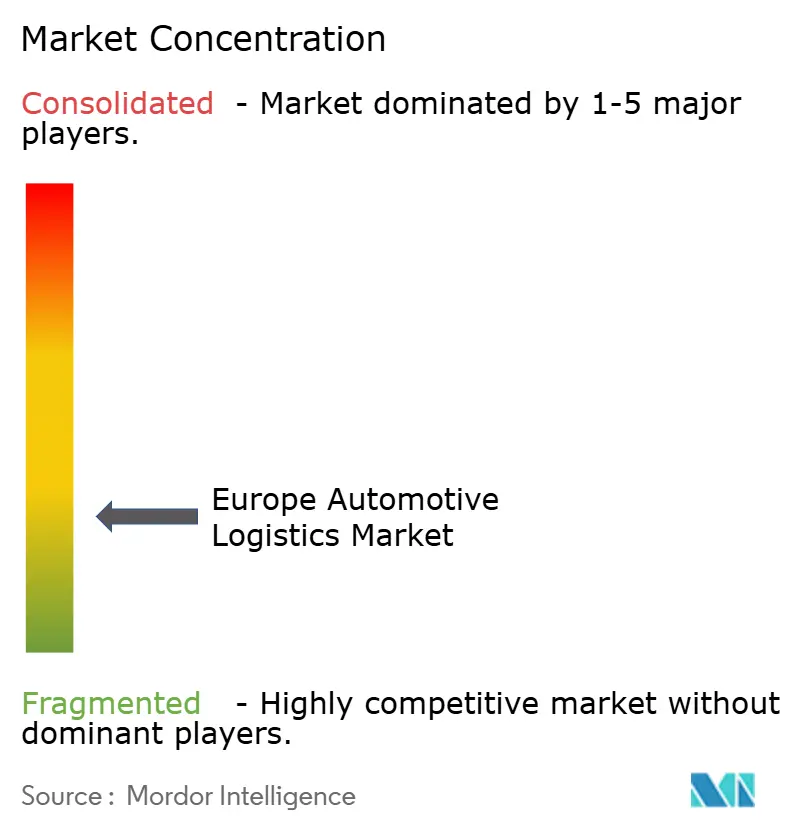

欧州自動車物流市場の集中度は中程度であり、上位5社が収益の約30%を支配しています。DSVによる143億ユーロ(158億米ドル)のDB Schenker買収は、道路、鉄道、コントラクト物流にわたる規模を持つ強力な企業を生み出しています。DHL Supply Chain、Kuehne+Nagel、GEODISは、コントロールタワー技術と専門バッテリーサービスへの積極的な投資で対抗しています。BLG LogisticsやSchnellecke Logisticsなどの地域専門企業は、カスタマイズされたライン供給と工場内シーケンシングを提供することで、OEMとの長年の関係を維持しています。

デジタル能力が主要な競争の場となっており、AIルート最適化が空走距離を削減し、予知保全アルゴリズムが資産のダウンタイムを最小化しています。プロバイダーはトレーラーの滞留時間を削減する自律走行ヤードトラクターの展開を競っていますが、技術者不足が展開を遅らせています。ADR認定ポートフォリオとISO 14001資格は、特にバッテリー物流において重要な入札資格として機能しています。保険、規制、データ統合の要件がより厳格になるにつれ、市場参入障壁が高まり、小規模キャリアは4PLの傘下でニッチな下請け役割へと追いやられています。

大規模プレーヤーはコア生産フローを超えた成長を取り込むため、リバースロジスティクスとアフターマーケットフルフィルメントに多角化しています。統合サービスは輸送と修理、改修、リサイクルサービスを組み合わせ、顧客を複数年契約に縛り付けています。財務力はまた、既存企業が急騰する保険料を吸収するのを助け、断片化したセグメントには存在しない競争上の緩衝材となっています。小規模企業がコンプライアンスコストとデジタル投資の閾値に苦しむ中、統合は継続すると予想されます。

欧州自動車物流産業リーダー

BLG Logistics

Schnellecke Logistics

GEODIS

DSV A/S

CMA CGM Group(CEVA Logistics含む)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:GXO LogisticsがBMWグループにより、MINIの生産向けに工場内供給を近代化するスウィンドンでの自動車部品倉庫管理に選定されました。

- 2026年2月:DHLがNIOから、北西欧全域での部品の保管、配送、通関管理の契約を獲得しました。

- 2025年9月:CEVA Logisticsが、EVバッテリーのリバースフローを管理するため、2027年までに10カ国に最大15のバッテリー物流センターを設置する計画を発表しました。

- 2025年9月:CEVA LogisticsがGeneral Motors EuropeとフランスおよびドイツにおけるキャデラックEVモデルの消費者直送物流を担う3年間の契約を締結しました。

欧州自動車物流市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上/Ro-Ro/短距離海運 | |

| 倉庫保管、配送および在庫管理 | |

| 付加価値サービス |

| OEM |

| アフターマーケット |

| 完成車 |

| 自動車部品 |

| EVバッテリーおよびパワーエレクトロニクス |

| その他貨物 |

| ドイツ |

| スペイン |

| フランス |

| イタリア |

| ポーランド |

| 英国 |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他欧州 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上/Ro-Ro/短距離海運 | ||

| 倉庫保管、配送および在庫管理 | ||

| 付加価値サービス | ||

| タイプ別 | OEM | |

| アフターマーケット | ||

| 貨物タイプ別 | 完成車 | |

| 自動車部品 | ||

| EVバッテリーおよびパワーエレクトロニクス | ||

| その他貨物 | ||

| 国別 | ドイツ | |

| スペイン | ||

| フランス | ||

| イタリア | ||

| ポーランド | ||

| 英国 | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他欧州 |

レポートで回答される主要な質問

2031年までに欧州自動車物流支出はどの程度の規模になるか?

欧州自動車物流市場規模は、CAGR 4.11%のもとで2031年までに796億1,000万米ドルに達すると予測されています。

欧州自動車物流において最も成長の速いサービスカテゴリーはどれか?

バッテリー調整やデジタルコントロールタワーオーケストレーションなどの付加価値サービスが、2026年から2031年にかけてCAGR 4.2%で拡大しています。

ポーランドが自動車物流でシェアを拡大している理由は何か?

ギガファクトリー投資、新規倉庫、東西鉄道リンクの改善がポーランドの市場価値をCAGR 4.6%(地域最高)で押し上げています。

バッテリー関連貨物の急増を牽引しているものは何か?

急速なEV普及と南欧のセル工場建設が、ADR適合の温度管理バッテリー輸送をCAGR 4.8%で加速させています。

EUバッテリーパスポート規制は物流プロバイダーにどのような影響を与えるか?

プロバイダーはエンドツーエンドのトレーサビリティと安全なリバースロジスティクスループを提供する必要があり、ブロックチェーン追跡、ADR専門知識、専用保管能力を持つ企業が有利となります。

このセクターの統合をリードしている企業はどこか?

DSV、DHL Supply Chain、Kuehne+Nagalが主要な統合企業であり、規模とデジタルプラットフォームを活用して大規模OEM契約を確保しています。

最終更新日: