ヨーロッパ航空機エンジンMRO市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

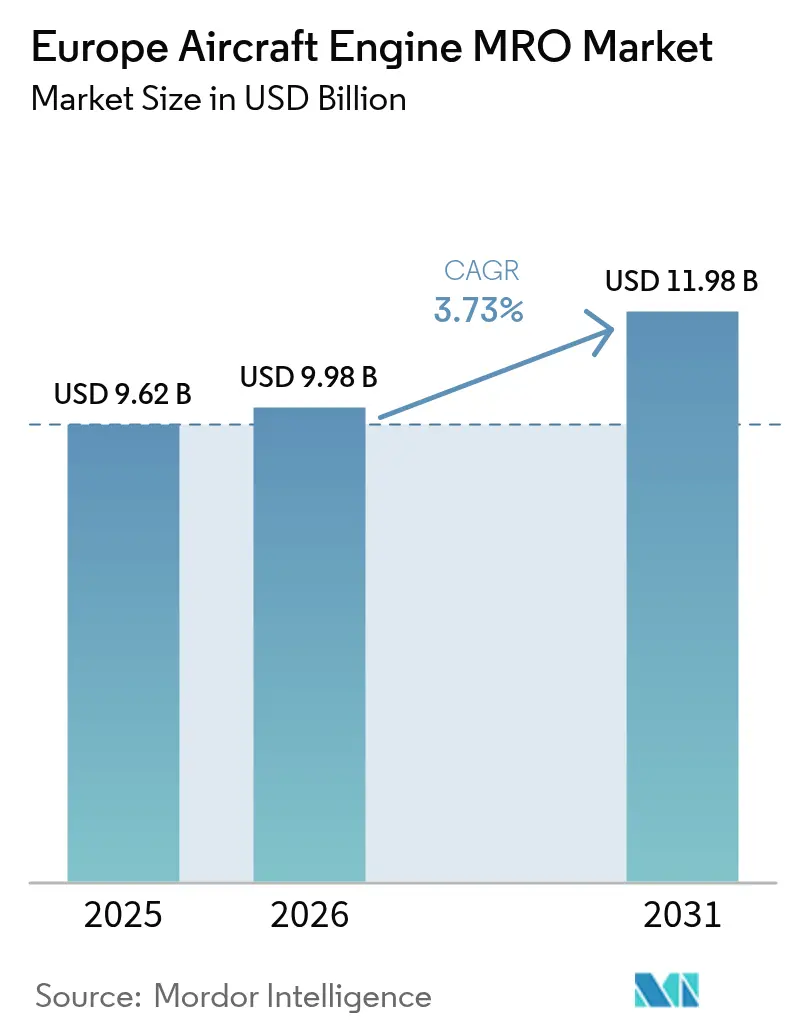

| 基準年の市場規模 (2025) | 9.62 十億米ドル |

| 市場規模 (2026) | 9.98 十億米ドル |

| 市場規模 (2031) | 11.98 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ航空機エンジンMRO市場分析

2026年のヨーロッパ航空機エンジンMRO市場規模は99億8,000万USDと推定されており、2025年の96億2,000万USDから成長し、2031年には119億8,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 3.73%で拡大しています。成長は、ショップビジット間隔を短縮させる高いリース浸透率、旧型エンジンを運用継続させる持続的な納入バックログ、およびターンアラウンドタイムを短縮する予測的メンテナンスの広範な普及によって形成されています。独立系プロバイダーは柔軟なタイム・アンド・マテリアル契約を活用する一方、OEM系列ショップはライセンス契約および独自のヘルスモニタリングデータを通じて能力を拡大しています。スペアエンジンのリース料率が上昇しており、オペレーターがアウトオブサービスイベントを回避するためにプレミアムを支払う意欲があることを示しています。また、EU による排出量改修への資金援助が次世代推進システムメンテナンスへの投資リスクを低減しています。同時に、労働力不足および耐用年数制限部品のボトルネックが、ヨーロッパ航空機エンジンMRO市場全体の拡大を抑制しています。

主要レポートのポイント

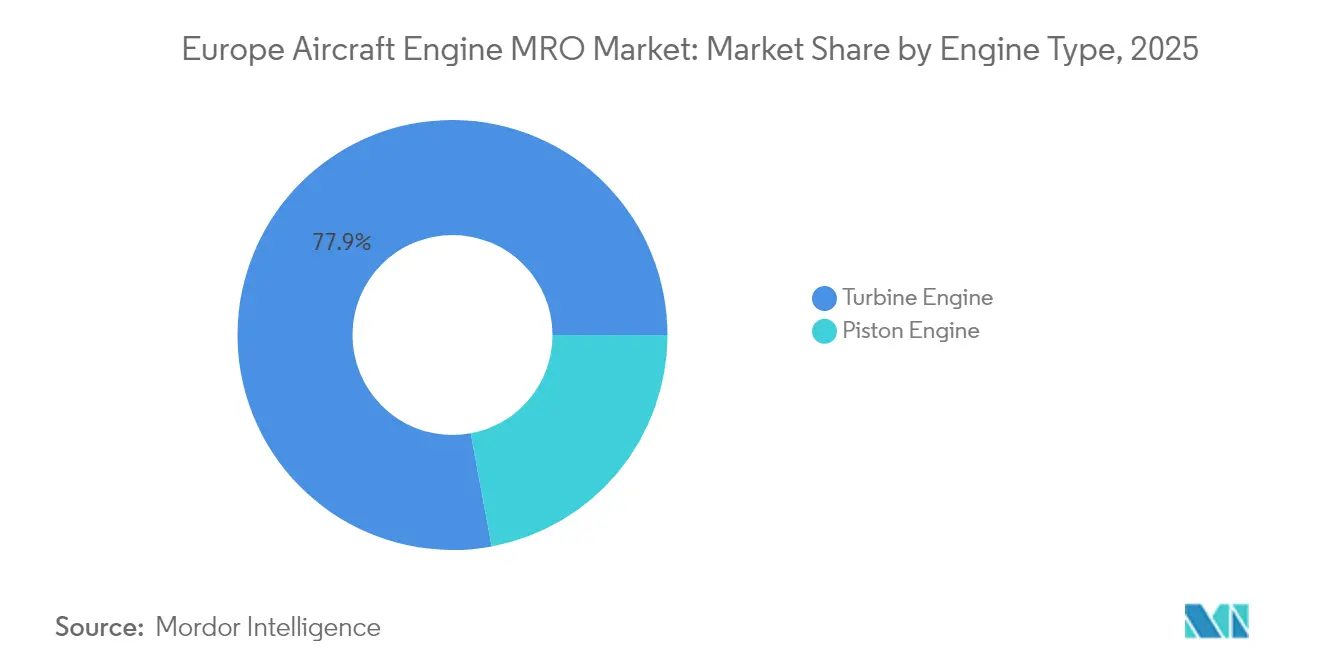

- エンジンタイプ別では、タービンエンジンが2025年のヨーロッパ航空機エンジンMRO市場シェアの77.92%を占め、当該セグメントは2031年までCAGR 4.39%で拡大する見込みです。

- 航空セグメント別では、民間航空が2025年のヨーロッパ航空機エンジンMRO市場規模の66.95%を占め、一方でUAVが2026年〜2031年にかけてCAGR 6.93%で最高の成長を牽引しています。

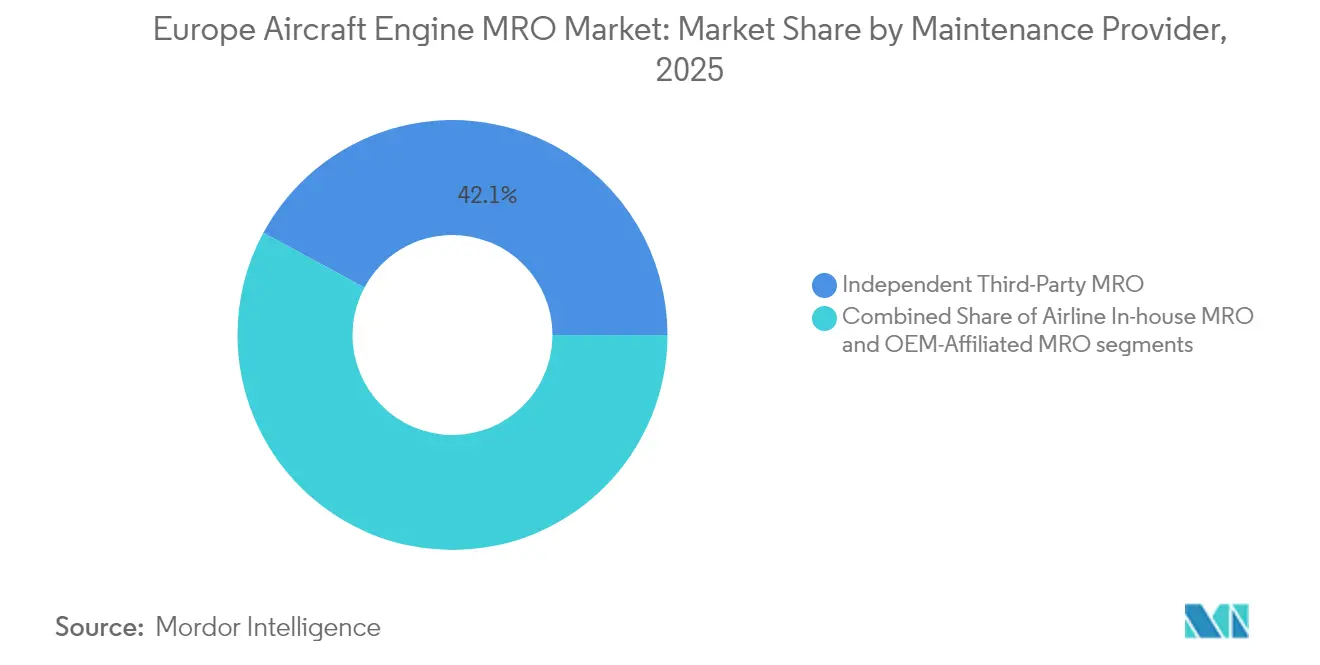

- メンテナンスプロバイダー別では、独立系サードパーティMROが2025年のヨーロッパ航空機エンジンMRO市場で42.12%のシェアを獲得していますが、OEM系列施設は2031年までCAGR 4.96%で最高の成長率を記録すると予測されています。

- 地理別では、英国が2025年に21.10%の収益シェアで首位を占め、スペインが2031年までCAGR 5.18%で最も速い地域成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ航空機エンジンMRO市場の動向と考察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飛行時間の回復と納入バックログによるエンジン稼働率の向上 | +1.2% | 英国、ドイツ、フランス | 短期(2年以内) |

| ヨーロッパの老朽化した航空機機体がエンジンメンテナンスサイクルを延長 | +0.9% | 英国、ドイツ、フランス、イタリア | 中期(2〜4年) |

| 予測的メンテナンスおよびエンジンヘルスモニタリングシステムの採用 | +0.6% | フランクフルト、アムステルダム、パリのハブ | 中期(2〜4年) |

| エンジン効率・排出量改修を支援するEU資金援助プログラム | +0.4% | EU | 長期(4年以上) |

| 独立系MRO能力を拡大するLEAPおよびGTFのオープンアクセスMROライセンス供与 | +0.8% | スペイン、ポーランド、トルコ | 短期(2年以内) |

| 航空機リースの拡大と機体移行によるショップビジット頻度の増加 | +1.0% | ダブリン、アムステルダム、チューリッヒ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飛行時間の回復と納入バックログによるエンジン稼働率の向上

ヨーロッパ空域における1日あたりの交通量は2024年に31,000〜34,000便まで回復し、2019年水準の95%を示しており、エンジンがパンデミック期の予測を上回るペースでサイクルを積み重ねる状況を生み出しています。IBAは、地域のショップビジットが2024年の2,500件から2025年には3,500件以上に増加すると予測しており、40%の増加は利用可能な能力に負荷をかけています。世界全体で14,000機を超える航空機の納入バックログにより、CFM56-7Bなどの旧型エンジンが運用継続となっている一方、初期のLEAP-1Aフリートが最初の性能回復イベントに入っています。CFM56-7Bのスペアエンジンリース料率は2024年に月額100,000USDまで上昇しており、オペレーターがアウトオブサービスイベントを回避するためにプレミアムを支払う意欲があることを示しています。[1]Willis Lease Finance Corporation、「欧州エンジン市場分析およびショップビジット予測」、willislease.com

ヨーロッパの老朽化した航空機機体がエンジンメンテナンスサイクルを延長

ヨーロッパで運航しているA320ceoおよびB737NGの多くが15年以上の運用年数を超えており、2024年初頭時点でインストールされたCFM56ベースのほぼ半数がまだ最初のショップビジットに達していませんでした。Rolls-Royceは、中期にわたり年間1,100〜1,200件の大型エンジンショップビジットを予測しており、新世代の納入導入にもかかわらず需要を持続させています。旧型エンジンはまた、予定外の取り外しが多く発生しており、Lufthansa Technikの2025年における予期しないインダクションの増加によって示されており、独立系ショップにさらなる負荷をかけています。オペレーターはリース終了資産を障害発生まで稼働させることが増えており、メンテナンス責任をレッサーに移転し、レッサーはより迅速でコスト効率の高いソリューションを調達しています。

予測的メンテナンスおよびエンジンヘルスモニタリングシステムの採用

GE AerospaceのAIボアスコープツールは、2024年に検査時間を3時間から90分に短縮し、より迅速なオンウィング評価と予防的取り外しの削減を可能にしました。Lufthansa TechnikのAVIATARは現在、100以上のオペレーターからリアルタイムデータを集約しており、最大60日前の部品故障予測を可能にしています。2025年に開始されたDLR主導のPREDICTプログラムは、水素および混合電気エンジンの非破壊的オンウィング検査に焦点を当てています。一方、MTUはTeledyneと提携してGroundLink Comm+経由でエンジンデータをストリーミングしています。コンディションベースの介入によりオンウィング時間を20〜40%延長できますが、異常が現れた場合はビジットウィンドウを圧縮し、不規則な需要パターンを生み出します。

エンジン効率・排出量改修を支援するEU資金援助プログラム

EUクリーン航空合同事業(Clean Aviation Joint Undertaking)は、次世代タービンシャフト研究開発のために2024年に2,500万ユーロ(2,930万USD)を授与し、ホライズン・ヨーロッパ(Horizon Europe)は運航中エンジンとの持続可能な航空燃料(SAF)適合性に関する研究に資金提供しています。NATOの防衛基金は、メンテナンス労力を30%削減することが期待されるモジュール式3,000shpタービンシャフトコンセプトを支援しました。フランスの兵器装備総局(DGA)はSafranの新型タービンシャフトファミリーを共同資金援助しており、地上試験は2026年に予定されています。開発に重点を置いているものの、これらのプログラムはデジタルツイン、積層造形修理、および高度なコーティングの採用を加速させており、これらは迅速にMROプロセスへと移行しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EASA認定メンテナンス要員の不足 | −0.5% | ドイツ、英国、フランス | 中期(2〜4年) |

| 耐用年数制限部品および鍛造部品のサプライチェーンの制約 | −0.7% | フランス、英国 | 短期(2年以内) |

| 旧型エンジンのSAF認証および改修コストに関する不確実性 | −0.3% | EU | 長期(4年以上) |

| エネルギーおよび公共料金コストの上昇によるMRO運営費用の増大 | −0.4% | ドイツ、英国、イタリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EASA認定メンテナンス要員の不足

EASAパート66ライセンス取得には数千時間の実務経験と複数の試験が必要であり、迅速にスケールアップできない人材パイプラインを生み出しています。エアバスは、ヨーロッパが今後20年間で640,000人の新規技術者を必要とすると予測しています。[2]Airbus、「グローバル市場予測および技術者需要」、airbus.com MTUはドイツでのプロセス自動化および見習い制度の拡大に1億5,000万ユーロ(1億7,599万USD)を投資していますが、それでもスループットの限界を警告しています。StandardAeroはサンアントニオに社内整備士アカデミーを設立しており、ヨーロッパのショップがこのモデルを模倣しています。高圧タービンブレード修理および非破壊検査の職種は、最も人材確保が困難な役割であり続けています。

耐用年数制限部品および鍛造部品のサプライチェーンの制約

Rolls-Royceは2023年に、タービンディスクおよびコンプレッサーブレード用チタン鍛造の遅延に関連した4億1,000万ポンド(5億4,917万USD)の契約損失引当金を計上しました。GEのFLIGHT DECKイニシアティブは2024年にサプライヤーの納期遵守率を90%以上に向上させましたが、特定のLEAPおよびGTFノズルのリードタイムは18〜24ヶ月のままです。OEMは新型エンジン生産を優先しており、MROショップは使用可能な中古材料を流用するか、ターンアラウンドタイムを延長せざるを得ない状況となっています。この制約は予測成長率から0.7パーセントポイントを押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジンタイプ別:タービンエンジンがアフターマーケット収益を牽引

タービンエンジンは2025年のヨーロッパ航空機エンジンMRO市場収益の77.92%を生み出し、2031年までCAGR 4.39%で拡大する予測であり、ピストン活動を絶対成長額で上回っています。ターボファンは大多数のナローボディおよびワイドボディ機を動力源としており、LEAPショップビジットは2030年までに3倍になると予想されています。過酷な運用条件はオンウィング寿命を短縮し、需要をさらに押し上げています。Safran とGE Aerospaceは次世代タービンシャフト案件を争っており、将来のMRO作業をヨーロッパのハブに誘導しています。ターボジェットエンジンは縮小しつつあるニッチを形成し、ターボプロップはAvia AeroのCatalystプログラムからサポートを受けています。OEM系列ショップは高利益の性能回復作業を専門とする一方、独立系は価格と迅速なターンアラウンドタイムで競合しています。Rolls-Royceは2023年に73億ポンド(97億7,000万USD)の民間収益に対して11.6%の営業利益率を記録しており、タービンアフターマーケット経済におけるスケールの優位性を裏付けています。

残りの22.08%のシェアはピストンエンジンから来ており、分散した一般航空機体にサービスを提供し、成長は限定的です。そのメンテナンス活動は小規模な地域ショップに分散しており、ヨーロッパ航空機エンジンMRO市場の全体的な予測を大きく変えるものではありません。ただし、EU研究資金の下で進行中のハイブリッド電気プロジェクトは、レンジエクステンダーとして構成された小排気量ピストン設計への関心を復活させる可能性があり、長期的な専門化の機会を開く可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供されます

航空別:民間航空が主導、UAVが最速成長

民間オペレーターは2025年のヨーロッパ航空機エンジンMRO市場価値の66.95%を占め、10,000機以上の現役航空機のインストールベースに支えられています。ナローボディエンジンはワイドボディよりも高い1日あたり稼働率を平均していますが、ワイドボディのショップビジットはイベントあたりの収益が大きく、Trent XWBのオーバーホールは300万USDを超えています。CF34-10エンジンを搭載したリージョナルジェットは、2025年に導入されたITP Aeroのローカライズされた修理能力から恩恵を受けています。ユーロファイター・タイフーンおよびF-135エンジンを含む軍事機体は安定したスループットを確保していますが、成長は緩やかです。

UAVは150kgを超える質量のエンジンに関するEASAメンテナンス規則に支援され、CAGR 6.93%で相対的な拡大を牽引しています。MQ-9やユーロドローンなどの軍事UAVは有人航空機と同様のターボプロップオーバーホールを必要とし、新興の貨物ドローンは一般航空ショップと協力しています。したがって、ヨーロッパ航空機エンジンMRO市場はその範囲を新たな推進システムクラスおよびセキュリティクリアランス施設まで拡大しています。

メンテナンスプロバイダータイプ別:独立系シェアを維持、OEM系列能力が加速

独立系プロバイダーは、マルチOEM能力と価格柔軟性により、2025年のヨーロッパ航空機エンジンMRO市場売上の42.12%のシェアを維持しました。それでも、OEM系列ショップはメーカーが独自データとサービス契約を活用して高利益の案件を確保するなか、CAGR 4.96%で前進しています。GE Aerospaceは2024年の売上350億USDの70%をアフターマーケットサービスから生み出し、Rolls-Royce TotalCareは同年に46億ポンド(61億6,000万USD)の飛行時間料金を請求しました。航空会社の内製ユニットは資本制約に直面しており、ライン整備を維持しながら重整備ビジットをアウトソーシングする傾向が高まっています。StandardAeroはサンアントニオサイトでLEAP能力をヨーロッパのキャリアからの需要に対応するために増強する予定であり、ヨーロッパ航空機エンジンMRO市場における競争を強化するクロスリージョナルサービスモデルを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供されます

地理的分析

英国は2025年のヨーロッパ航空機エンジンMRO市場売上の21.10%を生み出し、Rolls-Royceのダービーおよびダーレヴィッツ、ならびにGE Aerospaceのウェールズが基盤となっています。Rolls-Royceは2024年にTrent XWB組み立て拡張のために5,500万ポンド(7,363万USD)を投資し、AerFinは2025年に新しい南ウェールズサイトでの迅速ターン能力を2倍にしました。英国のプロバイダーは規制専門知識と近接性の利点を享受していますが、東ヨーロッパよりも高い人件費に直面しています。

スペインは2031年までCAGR 5.18%で最速成長の国別セグメントを代表しています。ITP Aeroは2024年に16億1,000万ユーロ(18億9,000万USD)の収益を計上し、2025年にGEのCF34-10修理ネットワークに参加した一方、Iberia MaintenanceはHoneywellとアクセサリー修理で提携しました。イタリア、スイス、トルコ、およびヨーロッパのその他の地域が地域的な全体像を形成しており、SR Technics、Turkish Technic、およびMagnetic MROがLEAPおよびTrent能力を拡大しています。拡大動向は、ヨーロッパ航空機エンジンMRO市場全体に成長を分散させるマルチハブ構造を確認しています。

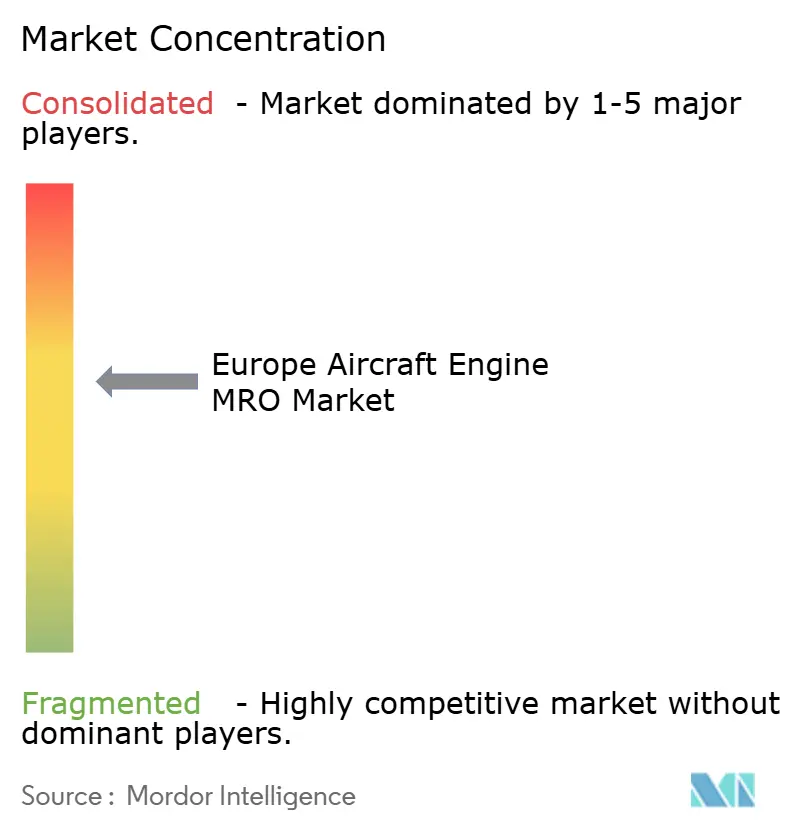

競合状況

Lufthansa Technik AG、Rolls-Royce Holdings plc、Pratt & Whitney(RTX Corporation)、GE Aerospace(General Electric Company)、およびSafran SAの5つの主要グループがヨーロッパ航空機エンジンMRO市場収益の大半を支配しており、中程度の集中度を示しています。OEMはGE FLIGHT DECK、Rolls-Royce TotalCare、およびAVIATARなどのデータプラットフォームを活用して顧客を長期サービス契約に結びつけています。独立系プロバイダーは、積極的なテストセル投資、工業化された部品修理、およびライセンス権を共有するアライアンスで対応しています。ST Engineeringは2025年にシンガポールに新しいLEAPラインを開設し、StandardAeroはヨーロッパの契約を確保するために能力を加速させています。

ホワイトスペースの機会は、積層造形、オンウィング修理、および水素対応メンテナンスにあります。DLR PREDICTプログラムは、高度な検査によりショップビジット頻度を30%削減することを目指し、GE Additiveはタービン部品にマルチレーザープリンティングを展開しています。シャノンエンジンサポートの2024年における8億7,500万USDのLEAPファイナンシングに示されたスペアエンジンのデジタルマーケットプレイスが資産活用を向上させ、従来のスロット割り当てモデルを破壊しています。したがって、競争の激しさは高まっていますが、ヨーロッパ航空機エンジンMRO市場はスケール、独自データ、および多様化したライセンスポートフォリオを持つ企業を有利にしています。

ヨーロッパ航空機エンジンMRO産業のリーダー企業

Lufthansa Technik AG

Pratt & Whitney (RTX Corporation)

GE Aerospace (General Electric Company)

Safran SA

Rolls-Royce Holdings plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:スイスのMROプロバイダーであるSR TechnicsはSafran Aircraft Enginesと、CFM InternationalのLeap-1Aエンジンの包括的なオーバーホールおよび試験サービスに関する長期契約を締結し、運用信頼性と性能を確保しました。

- 2025年5月:Rolls-RoyceはEJ200エンジンメンテナンスに関して英国国防省(MoD)と5年間の契約を締結し、包括的な整備および技術支援を通じて英国空軍のタイフーン航空機の運用準備態勢を確保しました。

- 2023年6月:TEISASとGE Aerospaceは、F16およびF15戦闘機を運用する複数の国々に対してF110デポレベルメンテナンスサービスを提供するTEISASのライセンスを延長することに合意しました。この協力により、軍用エンジンサービス分野におけるTEIとその長年のパートナーであるGE Aerospaceの関係がさらに強化されます。TEIとGE Aerospaceは長年にわたり成功裏に協力しており、現在F110エンジンをグローバルに支援する上で重要な役割を果たす態勢が整っています。

ヨーロッパ航空機エンジンMRO市場レポートの範囲

メンテナンス・修理・オーバーホール(MRO)は、航空機およびそのエンジンのライフサイクルにおける主要な活動のひとつです。航空機の通常長い運用寿命により、長期的な耐用年数を維持するためにMRO活動を実施することが必要です。エンジンのメンテナンス・修理・オーバーホール(MRO)は、国際基準に従って航空機の安全性と耐空性を確保するためのエンジンの修理、整備、または検査を含みます。

ヨーロッパ航空機エンジンMRO市場は、エンジンタイプ、航空、メンテナンスプロバイダータイプ、および地理に基づいてセグメント化されています。市場はエンジンタイプ別にタービンエンジンとピストンエンジンにセグメント化されています。航空別では、市場は民間航空、軍事航空、一般航空、および無人航空機(UAV)に分類されています。UAVの調査範囲は軍事用途に限定されています。メンテナンスプロバイダータイプ別では、市場は航空会社内製MRO、独立系サードパーティMRO、およびOEM系列MROに分類されています。国別では、市場は英国、ドイツ、フランス、イタリア、スペイン、スイス、およびヨーロッパのその他の地域にセグメント化されています。市場規模と予測は上記すべてのセグメントについて価値(USD)で提供されています。

| タービンエンジン | ターボプロップエンジン |

| ターボファンエンジン | |

| タービンシャフトエンジン | |

| ターボジェットエンジン | |

| ピストンエンジン |

| 民間航空 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 軍事航空 | 戦闘 |

| 輸送 | |

| 特殊任務 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 商業ヘリコプター | |

| 無人航空機(UAV) |

| 航空会社内製MRO |

| 独立系サードパーティMRO |

| OEM系列MRO |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| スイス |

| ヨーロッパのその他の地域 |

| エンジンタイプ別 | タービンエンジン | ターボプロップエンジン |

| ターボファンエンジン | ||

| タービンシャフトエンジン | ||

| ターボジェットエンジン | ||

| ピストンエンジン | ||

| 航空別 | 民間航空 | ナローボディ |

| ワイドボディ | ||

| リージョナルジェット | ||

| 軍事航空 | 戦闘 | |

| 輸送 | ||

| 特殊任務 | ||

| ヘリコプター | ||

| 一般航空 | ビジネスジェット | |

| 商業ヘリコプター | ||

| 無人航空機(UAV) | ||

| メンテナンスプロバイダータイプ別 | 航空会社内製MRO | |

| 独立系サードパーティMRO | ||

| OEM系列MRO | ||

| 地理別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スイス | ||

| ヨーロッパのその他の地域 | ||

レポートで回答される主要な質問

ヨーロッパ航空機エンジンMRO市場の現在の価値はいくらですか?

ヨーロッパ航空機エンジンMRO市場は2026年に99億8,000万USDと評価されており、2031年までに119億8,000万USDに達すると予測されています。

最も収益をもたらすエンジンセグメントはどれですか?

タービンエンジンは市場収益の77.92%を生み出しており、CAGR 4.39%で成長しています。

最も急速に拡大している航空カテゴリーはどれですか?

UAVが2031年までCAGR 6.93%で成長を牽引しています。

OEM系列MROショップがシェアを獲得している理由は何ですか?

OEMは独自のヘルスモニタリングデータとライセンスを活用して高利益のサービス契約を獲得しており、その施設においてCAGR 4.96%を牽引しています。

最も高い成長率を示しているヨーロッパの国はどこですか?

スペインはITP AeroとIberia Maintenanceへの投資に支えられ、CAGR 5.18%で最速の国別拡大を記録しています。

プロバイダーが直面している最大の抑制要因は何ですか?

EASA認定技術者の不足と耐用年数制限部品における持続的なサプライチェーンの遅延が組み合わさることで、予測CAGRが1パーセントポイント以上押し下げられています。

最終更新日: