欧州航空機MRO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 基準年の市場規模 (2025) | 31.30 十億米ドル |

| 市場規模 (2026) | 32.87 十億米ドル |

| 市場規模 (2031) | 42.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州航空機MRO市場分析

欧州航空機MRO市場規模は、2025年の313億米ドルから2026年には328億7,000万米ドルへと成長し、CAGR 5.03%で2031年までに420億1,000万米ドルに達すると予測されています。OEMの生産バックログによりオペレーターが退役を先送りしていることから、単通路機ファミリーにおける機齢の高い機体の割合が増加しており、重整備(ヘビーチェック)やエンジンショップビジットの頻度が高まっています。低コストキャリアが主導する高稼働率モデルにより、地上スケジュールが逼迫し、ライン整備の負荷が高まっています。デジタルヘルスモニタリングプラットフォームが欧州の航空機隊全体に普及しつつあり、計画外イベントを削減するとともに、プロバイダーがデータ活用型サービスを収益化する支援をしています。ReFuelEUおよびEU ETSによる規制支援が、ウィングレット・シャークレットキット、空力面改修、エンジン性能向上パッケージなどの改修ソリューションへの需要を高めています。同時に、ブレグジット後の認証上の課題により、重整備および改修工事がEASA基準に準拠した欧州大陸の施設へと移行しています。

主要レポートのポイント

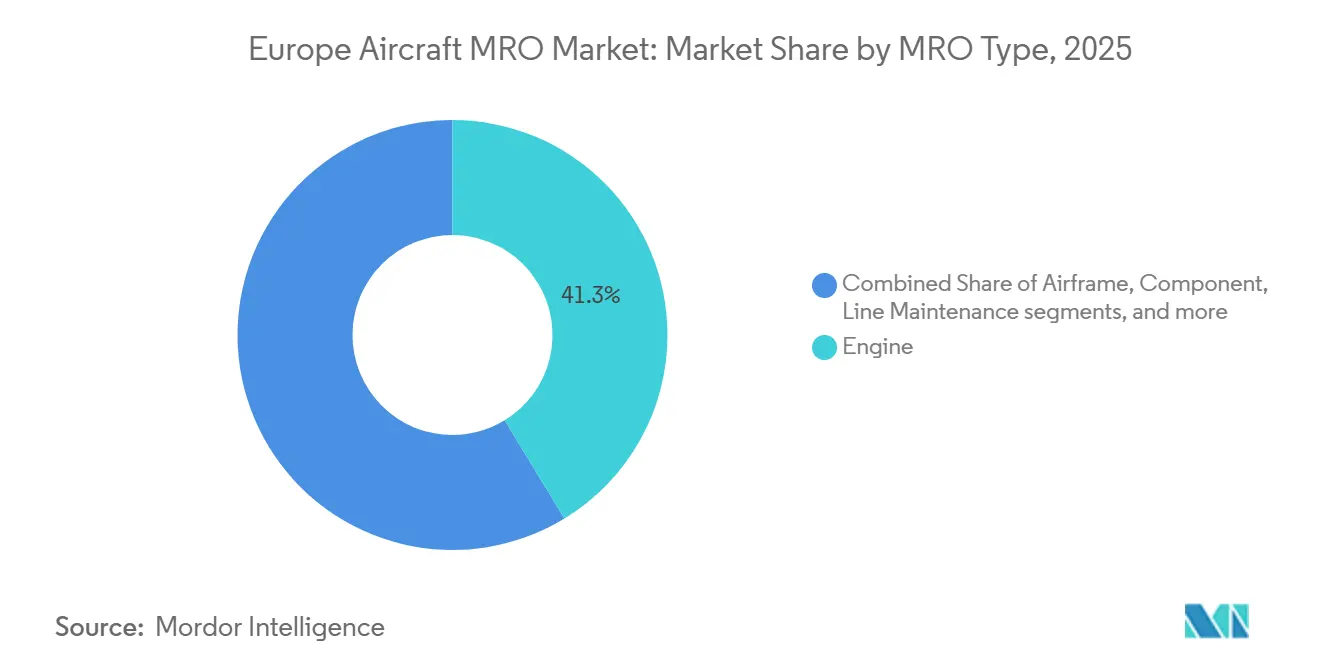

- MROタイプ別では、エンジンオーバーホールが2025年の欧州航空機MRO市場において41.28%の収益シェアを占めてトップとなり、コンポーネント修理・オーバーホールは2031年までCAGR 6.01%で拡大すると予測されています。

- 航空機タイプ別では、固定翼機が2025年の欧州航空機MRO市場において95.45%のシェアを占め、回転翼機MROは2031年までCAGR 5.99%で成長すると予測されています。

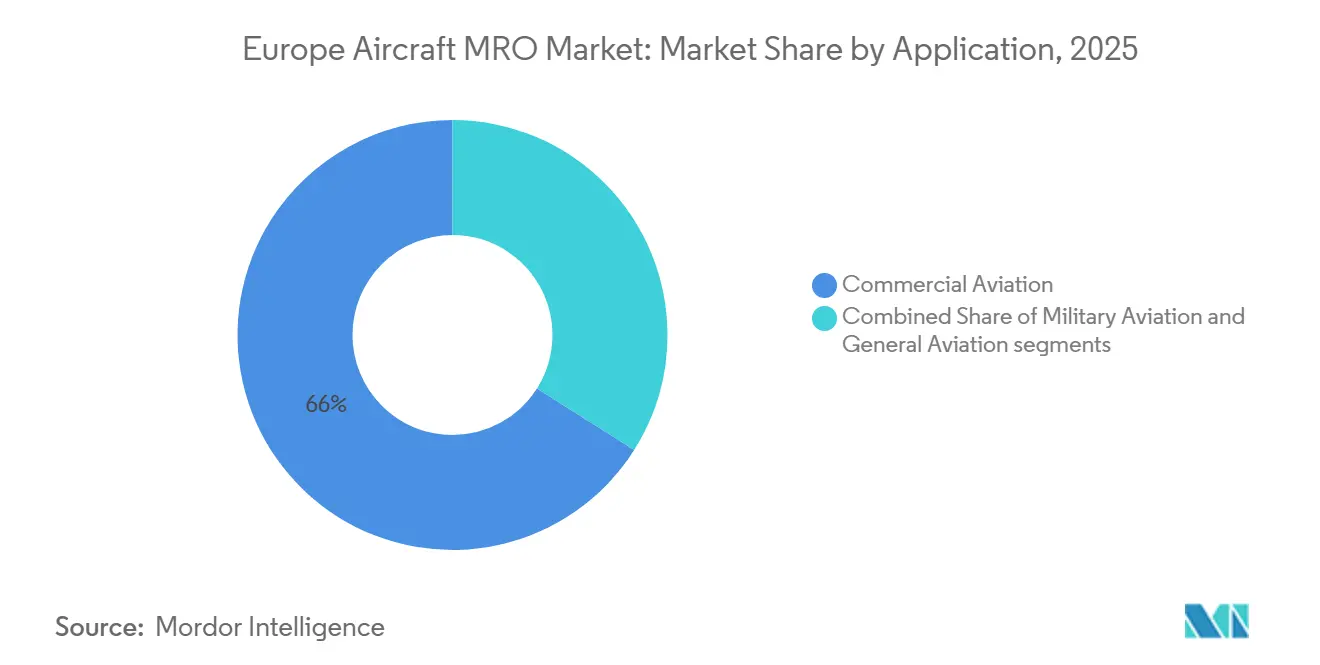

- 用途別では、民間航空が2025年の欧州航空機MRO市場において66.02%のシェアを占め、軍用航空が2031年までCAGR 5.83%で最も速い拡大を記録しました。

- サービスプロバイダー別では、OEM系施設が2025年の欧州航空機MRO市場において45.60%のシェアを確保し、独立系サードパーティショップは2031年までCAGR 5.62%で成長すると予測されています。

- 地域別では、ドイツが2025年の欧州航空機MRO市場において26.30%のシェアでトップとなり、イタリアが2031年までCAGR 6.18%で最高の成長率を示しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州航空機MRO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重整備サイクルに入る老朽化した単通路機の増加 | +0.9% | 世界規模、ドイツ・フランス・英国の主要ハブでの早期利益、ポーランドおよびポルトガルが余剰キャパシティを吸収 | 中期(2年以内) |

| 低コストキャリアによる高い機体稼働率がサービス需要を牽引 | +0.7% | 国内、アイルランド・英国・ハンガリーに集中し、欧州の二次空港全体に波及 | 短期(2年以内) |

| 予知保全および新たなデータ収益化モデルの採用 | +0.5% | アジア太平洋地域が中核的開発拠点、ドイツおよびフランスのOEMプラットフォームを通じたEU採用、技術先進型MROに集中 | 長期(4年以上) |

| 持続可能性を重視した航空機改修・改造へのインセンティブ | +0.4% | EU全域の規制推進、フランス・ドイツ・オランダでの早期取り組み | 中期(2年~4年) |

| ブレグジット後の欧州大陸内への重整備業務の再配分 | +0.3% | 欧州域内、ドイツ・ポーランド・ポルトガル・エストニアでの増加、EU登録機材に対する英国の競争力低下 | 短期(2年以内) |

| EU資金プログラムの下での多国籍軍用航空機整備デポの拡大 | +0.5% | 汎欧州、ドイツ・イタリア・東欧に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重整備サイクルに入る老朽化した単通路機の増加

市場は、多数の老朽化したA320ceoおよびB737NGが、より頻繁かつ資本集約的な重整備チェックを必要とする段階に入りつつあり、ピークシーズンにおけるベース整備キャパシティを圧迫しています。AirbusおよびBoeingのバックログにより、オペレーターは老朽化した機体を運航し続けており、今後10年の後半に新規納入が本格化するまで、CチェックおよびDチェックの水準が高止まりしています。欧州大陸のプロバイダーはこのピーク需要を吸収するために拡張を進めており、Lufthansa Technikがポルトガルで欧州機隊向けのコンポーネントおよびエンジン関連修理を対象とした複数年にわたる施設整備を進めていることがその好例です。また、GE AerospaceとLufthansa Technikの合弁事業がLEAPファミリーのショップビジットを対象とするなど、国境を越えたパートナーシップによりエンジン能力が拡充され、狭胴機需要の吸収が図られています。老朽化した機隊と持続的な稼働率パターンの組み合わせが主要ハブにおける高いハンガー稼働率を支え、プロバイダーは折り返し時間を最適化するために新ラインおよび部品修理能力への投資を促されています。

低コストキャリアによる高い機体稼働率がサービス需要を牽引

低コストキャリア(LCC)は過密なスケジュールで運航しており、整備間隔を圧縮し、二次空港でのオンウィングサポート需要を増加させています。2024年、Ryanairは全機B737の機隊において1日3,500便を運航し、例外的に高い1日当たり稼働率を達成しました。この運航強度により、ライン整備イベントの頻度が増加し、AOGリスクを最小化するためのモバイル整備チームと迅速なコンポーネント交換の重要性が高まりました。[1]出典:Ryanair、「2024年度年次報告書」、Ryanair、investor.ryanair.com 分散したライン運航は多くのアウトステーションで認定サポートを必要とするため、強固な地域ネットワークを持つ独立系プロバイダーに有利に働き、市場はこれらの運航モデルから恩恵を受けています。サプライチェーンが逼迫するとエンジン関連の運航停止がこれらのパターンを乱す可能性があるため、キャリアはスペアのプーリングとAOGサポートの契約により迅速な回復を可能にしてリスクをヘッジしています。LCCが今後10年にわたって供給能力を拡大するにつれ、ラインチェックおよび軽整備イベントも連動して増加し、プロバイダー間での安定した人員配置と部品プーリングプログラムを支えるでしょう。

予知保全および新たなデータ収益化モデルの採用

予知保全は、OEMプラットフォームおよび航空会社が開発したシステムを通じて、欧州の機隊への試験的導入から本格展開へと移行しています。AirbusのSkywiseおよびLufthansa TechnikのAVIATARは、ヘルスデータと整備履歴を集約して早期故障検知を支援し、計画外取り外しを削減してショップの負荷平準化を改善しています。[2]出典:Airbus、「Skywiseプラットフォーム」、Airbus、airbus.com 航空会社系プロバイダーはこれらの機能を製品化し、スケジューリングおよびアナリティクスサービスをソフトウェアサブスクリプションまたはバンドルサービス拡張として外部顧客に提供しています。より多くの航空機がデータを集中プラットフォームにストリーミングするにつれ、MROプロバイダーは部品調達とワークカードを予測イベントに合わせることができ、無駄を削減して折り返し時間を安定させることができます。プロバイダーが非生産的な時間を最小化し、航空会社が機体稼働率を向上させ、主要プラットフォームが大規模なインサイトを活用することで、市場はこのシフトを通じてより高い構造的効率を達成します。

持続可能性を重視した航空機改修・改造へのインセンティブ

EUの気候政策が投資パイプラインを再形成しており、持続可能な航空燃料(SAF)混合義務と上昇する炭素コストが、空力およびエンジン効率向上のための改修の回収期間を改善しています。ReFuelEU規制は、今世紀中頃にかけて段階的に増加する拘束力のあるSAF混合比率を設定しています。2026年までに、EU ETSへの航空の組み込みにより、航空会社はすべての排出枠を購入することが求められ、改修キットやSAF混合などの燃料消費削減戦略の重要性が高まります。欧州のキャリアは抵抗を低減し翼上時間を改善する改修キットを採用しており、これにより狭胴機および広胴機の改造ラインが維持されています。クリーン・アビエーション共同事業体を通じたプログラム資金が次世代推進技術の開発を加速させており、これが時間の経過とともに効率改善のための認証主導の改修プロジェクトに結びつきます。EUタクソノミーの下でのグリーンファイナンス規則は、適格な低排出慣行を認定しており、プロバイダーがハンガーのアップグレードや無溶剤プロセスの採用に向けてより有利な資本条件を確保するのに役立ちます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定整備技術者の不足と人件費の上昇 | -0.7% | 世界規模、西欧で深刻な影響、東欧でも時間の経過とともに制約が増大 | 短期(2年以内) |

| 重要なエンジンスペアパーツの持続的なサプライチェーン制約 | -0.6% | 世界規模、鍛造品およびLEAPとCFM56のLLPサプライにおけるEU固有の圧力 | 中期(2年~4年) |

| 航空機塗装および溶剤使用におけるVOC排出に関する規制強化 | -0.3% | EU全域、小規模オペレーターへの影響が大きい | 中期(2年~4年) |

| EASA Part-ISサイバーセキュリティ要件に対するコンプライアンスコストの増加 | -0.5% | 欧州全域のEASA規制対象組織 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認定整備技術者の不足と人件費の上昇

労働力の確保は、欧州のライン整備およびベース整備全体で最も持続的な運営上の制約となっています。業界の見通しによれば、2044年までに世界的に新たな航空整備技術者への旺盛な需要が見込まれており、欧州がその相当な割合を占めています。[3]出典:Boeing、「パイロット・技術者見通し2024年~2044年」、Boeing、boeing.com 訓練パイプラインと資格取得のタイムラインが補充を遅らせており、プロバイダーは欠員を抱え、専門的なエンジン技術者の採用サイクルが長期化しています。航空会社系およびOEM系MROは、内部で人材を育成するためにアカデミープログラムや見習い制度を拡充しており、この戦略は初期投資を必要としますが長期的な能力を構築します。プロバイダーはまた、検査の自動化や拡張ガイダンスを導入して、サインオフ権限に関する規制基準を維持しながら技術者1人当たりの生産性を向上させています。

重要なエンジンスペアパーツの持続的なサプライチェーン制約

稼働率の高いエンジン機隊は、粉末冶金や鍛造の問題により寿命制限部品(LLP)の入手が制約されると遅延が生じ、ショップビジットサイクルが長期化します。リードタイムが延長される場合、航空会社とMROはプール資産や使用済み整備可能材料への依存度を高め、高価値コンポーネントを回収するための解体プログラムに支えられています。世界の業界団体は、スペアエンジンリースなどの波及効果によるシステム全体での数十億ドル規模のコストを推計しており、折り返し時間は危機前の水準を上回ったままとなっています。エンジンOEMおよびそのネットワークは、ホットセクション部品の特徴を再生する積層造形プロセスを含む修理ルートと高度なコンポーネント復元手法の追加を続けています。時間の経過とともに、認定修理能力の拡大がAOGリスクを低減し、狭胴機および広胴機エンジン全体でのビジット期間を正常化するのに役立ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

MROタイプ別:コンポーネント業務がエンジンオーバーホールの成長を上回る

エンジンオーバーホールは2025年に市場シェアの41.28%を占め、これはターボファン整備の技術的深度と資本集約性を反映しています。市場は、独自のマニュアルと工具に支えられたエンジンMROの価格決定力から恩恵を受けています。同時に、コンポーネント修理はより多くの専門ショップが複数OEM承認を持って参入しているため、より速く成長しています。欧州航空機MRO市場におけるコンポーネント修理は、このセグメント区分のサービスタイプの中で最速となるCAGR 6.01%で2031年まで拡大すると予測されています。予測分析は、AOGイベントを引き起こす前に故障リスクを検知することでコンポーネントローテーションの速度を高め、航空会社が混乱を回避しながら計画的なショップスループットを増加させるのに役立ちます。改修・アップグレードは、炭素価格の下で測定可能なリターンをもたらす効率化キット、客室改善、コネクティビティ改修をオペレーターが追求することで、段階的な成長を加えます。

機体重整備は、老朽化した狭胴機が広範な構造整備と腐食防止を必要とするため、市場の相当な部分を占めています。ライン整備は、高頻度運航が間隔を圧縮するため不可欠であり、欧州の二次・三次空港全体で分散したステーションを忙しく保っています。積層造形の基準が引き続き進歩しており、非重要部品のより迅速な製造が可能となり、長寿命サイクルコンポーネントを待つ必要があった修理のリードタイムが短縮されています。OEMとの協力によるエンジン性能向上は、上昇する炭素コストの中で魅力的な、わずかながら意味のある燃料節約と翼上時間の延長をもたらします。ショップが受け入れから整備完了・返却までのデジタルワークフローを標準化するにつれ、ピークシーズンに折り返しを予測可能に保つキャパシティが解放されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

航空機タイプ別:オフショアエネルギー需要の中で回転翼機が存在感を高める

固定翼機隊は市場シェアの約95.45%を占め、単通路機が欧州域内の接続性の大部分を支え、エンジン・機体・コンポーネントの継続的な作業負荷を維持しています。広胴機のエンジンと複合材料は高い価格を要求し、専門工具を必要とするため、セキュリティクリアランスを持つチームとOEM訓練を受けた人材を擁するハブに作業が集中しています。回転翼機プラットフォームの市場は、北欧および北海での洋上風力発電運営と救急医療サービスが稼働率を拡大するにつれ、CAGR 5.99%でより速く成長する見込みです。ヘリコプタープログラムはまた、訓練・試験任務に持続可能な燃料を統合しており、これにより回転翼機の運航がEUの気候目標と整合しています。これらのパターンは、固定翼機が絶対的なMRO支出の最大の源泉であり続ける中でも、回転翼機整備需要の緩やかな増加を支えています。

回転翼機整備は、機隊更新の決定を左右するコンポーネントの陳腐化やギアボックスのリードタイムなど、固定翼機とは異なる制約をもたらします。積層造形修理と新たな認証経路は、基準と品質管理が航空グレードの要件に合致すれば、長リードタイム品目への圧力を緩和できます。捜索救助および医療運航は機体の可用性に敏感であるため、計画外のダウンタイムを削減する予知・状態基準プログラムがこのカテゴリーでは特に価値があります。北海およびバルト海での洋上風力発電建設が拡大するにつれ、オペレーターは飛行時間と点検間隔を計画し、ミッションプロファイルに連動したライン整備およびベース整備イベントへの需要が増加します。市場は、欧州全域の単通路機運航の規模を補完する実用的な回転翼機において着実な成長を経験すると予想されます。

用途別:軍用機プラットフォームが成長軌道をリード

民間航空は2025年に市場の66.02%を占め、航空会社機隊の広がりと点検・コンポーネント交換を規定する規制サイクルを反映しています。旅客キャリアはエンジン・機体・コンポーネントサイクルを処理するために自社および提携ネットワークを維持し、貨物プロバイダーは改造・改修を通じて機体寿命を延長しています。市場規模は民間の量から恩恵を受けていますが、エンジンサプライの制約がショップの受け入れおよびリリーススケジュールの変動をもたらす可能性があります。低コストキャリアがサイクルを通じてキャパシティを追加するにつれ、ライン整備イベントが増加し、アウトステーションカバレッジへの予測可能な需要が維持されます。予知保全はこのセグメントでの計画外の混乱を削減し、航空会社の機体可用性向上とプロバイダーの安定した稼働率を支援します。

軍用航空は、複数年にわたる欧州の安全保障資金と協調的なプラットフォーム維持に支えられ、2031年までCAGR 5.83%で最高の成長率を示しています。EUレベルのプログラムと各国予算が、専門的な能力を必要とするユーロファイター・タイフーン、ラファール、A400M、および回転翼機隊のエンジンおよびアビオニクスデポの作業負荷を支えています。OEMおよびプライムコントラクターは防衛プログラムにデジタル整備ツールを活用し、ミッションクリティカルな資産の可用性を向上させ折り返し時間を短縮しています。長期サービス契約は人員配置と工具調達の見通しを提供し、民間サイクルと比較してボラティリティを低減します。この組み合わせにより、防衛はプロバイダーにとって戦略的な安全弁として位置づけられ、安全保障および主権能力の要件を満たすことができます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービスプロバイダー別:OEMの攻勢にもかかわらず独立系ショップがシェアを維持

OEM系施設は2025年に45.60%の最大シェアを保持しており、エンジンOEMが自社ネットワークと長期サービス契約を通じて垂直統合を深めたことを反映しています。独立系は複数OEM認証と競争力のある価格設定を活用することで、2031年までCAGR 5.62%で最速の成長を記録すると予想されています。OEMはLEAPファミリーエンジンおよびその他の高需要プラットフォーム向けに欧州の新規・拡張サービスセンターへの投資を続けており、長期バックログに対応するための域内キャパシティを高めています。航空会社系MROは機隊運航の知識と、自社航空機向けに開発したデジタルツールを収益化するサードパーティ業務を組み合わせています。この三者間のダイナミクスが、欧州航空機MRO市場において価格競争、高付加価値の囲い込み業務、および運航に最適化された折り返しの健全な組み合わせを支えています。

独立系は、承認・ハンガースロット・新地域へのアクセスを追加する戦略的なM&Aとパートナーシップを通じてフットプリントを拡大しています。OEM系ネットワークは高いライフサイクル経済性からエンジンMROの規模を優先する一方、独立系はPBH型コンポーネントサポート、プーリング、および保証TAT(折り返し時間)を複製することでシェアを守っています。航空会社系プロバイダーは、外部顧客の獲得・維持のための差別化要因としてデジタル整備スケジューリングと予知分析を位置づけています。この構造全体で、サイバーセキュリティと環境コンプライアンスが固定費を増加させ、規模の経済を有するプレーヤーを優遇しており、2025年から2027年にかけてさらなる統合を促す可能性があります。その結果、市場はエンジン・機体・コンポーネント業務全体で競争力のある中核を維持しながら、周辺での統合を続けています。

地域分析

ドイツは2025年に26.30%の市場シェアを保持し、エンジンおよびデジタル整備プラットフォームへの投資パイプラインを維持しました。同国のエコシステムには、予知保全を大規模に展開するOEMエンジンパートナーと航空会社系ショップが含まれており、民間および防衛の作業負荷の両方を支えています。ドイツの技術的リーダーシップの下で監督されるポーランドを拠点とした合弁事業を含め、狭胴機エンジンを処理するための国境を越えたキャパシティ拡張が実施されています。Rolls-RoyceはトレントファミリーのMROを支援するために欧州各地のサイトへの投資を続けており、ドイツのプレミアムエンジン業務における存在感を高めています。国内能力とニアショアのコスト最適化キャパシティの組み合わせが、ドイツを市場の中心に保っています。

フランスは、民間工学・着陸システムのリーダーおよびAI対応スケジューリングを商業化した航空会社系MROを中核として、トップクラスのハブとしての地位を維持しています。SafranはLEAPエンジンの大規模な自社整備拡充にコミットしており、フランスを狭胴機アフターマーケット開発と訓練の中心に位置づけています。トゥールーズ周辺の統合された航空宇宙クラスターが、アビオニクス・複合材料・飛行制御修理における専門性を深め、OEMおよびアフターマーケットサービスの両方を支援しています。ラファールの軍用維持プログラムは、予知診断やデジタル化されたスペアなどの民間慣行を採用することで効率を向上させており、デュアルユースイノベーションの青写真を作り出しています。この産業・航空会社能力の集中が、複雑な業務でのプレミアム価格設定を支え、市場におけるプロバイダーの稼働率を安定させています。

イタリアは、新たな航空会社活動と統合打撃戦闘機への参加に支えられた防衛維持を背景に、2031年までCAGR 6.18%で最高の成長率を記録しています。カメリ施設は先進戦闘機の組み立てと維持を提供し、同盟国の業務を引き付け、イタリアを安全保障主導の整備における南欧のハブとして確立しています。イベリア半島および地中海全域でのエンジン修理活動が協力とニッチなターボプロップMROを加え、狭胴機業務を補完しています。英国は、一部のEU登録機材の業務が大陸に移行した認証上の摩擦にもかかわらず、プレミアムエンジンおよび軍用維持のハブとして残っています。スペインのエンジン修理能力は、ガスタービン技術者向けの訓練プログラムを追加する国内チャンピオンに支えられ、OEM認定ネットワーク内で拡大を続けています。この地理的パターンは、ドイツ・フランス・英国のプレミアムエンジニアリングハブ、イタリア・スペインの急成長する南部キャパシティ、および中東欧の一部地域でのコスト最適化スループットを持つ階層的な市場を支えています。

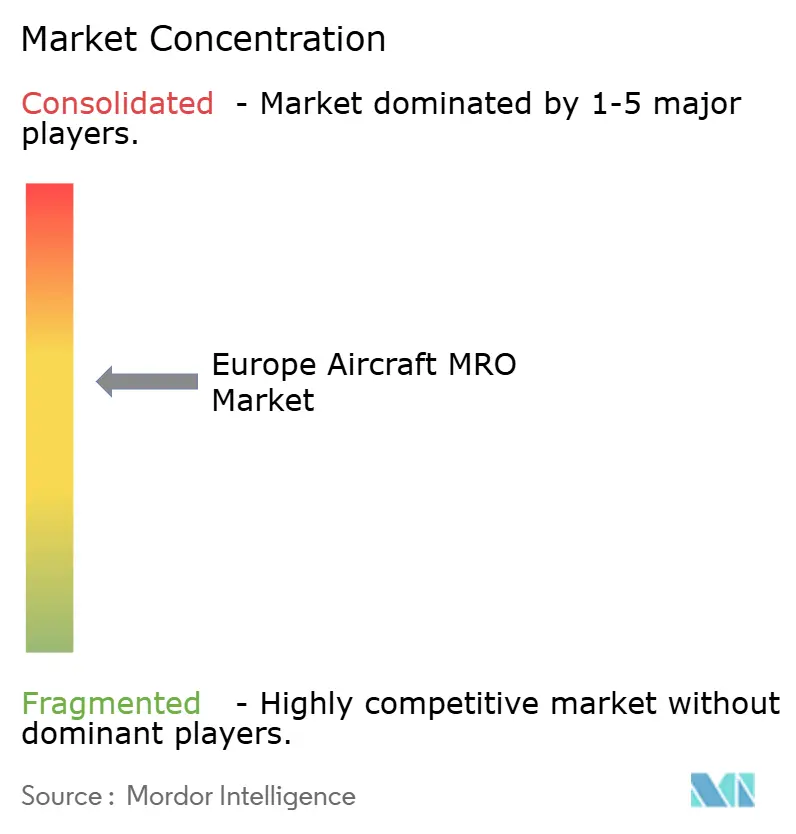

競合状況

欧州航空機MRO市場は半統合型であり、航空会社系プロバイダー、OEM系ネットワーク、および多角化した独立系が主要ポジションを占めています。OEM戦略はライフサイクル経済性とエンジン性能を整備成果に結びつけるデータ活用型契約を優先しており、囲い込み業務を増加させています。航空会社系プロバイダーは、外部顧客に対して測定可能な効率をもたらす予知・スケジューリングツールと運航知識を組み合わせています。独立系は、独自データの支配力が低い機体およびコンポーネントセグメントで競争するために、複数OEM認証・プール済みスペア・価格柔軟性を活用しています。この構造が、価格・折り返し・技術能力・地理的カバレッジにわたって活発な競争を維持しています。

戦略的投資が欧州全域のエンジンアフターマーケットを再形成しています。Safranは欧州キャパシティの拡大・高度化に向けた複数年プログラムを発表し、狭胴機受注残を支配するLEAPファミリーエンジンに重点を置いています。GE AerospaceとLufthansa Technikは、ドイツの技術的監督の下でLEAPオーバーホールを実施するポーランドを拠点とした合弁事業を開設しました。Rolls-Royceはトレントエンジンを支援するために欧州大陸のキャパシティを追加し、英国の深い工学的専門知識を維持しながら地理的多様化を図っています。航空会社系プロバイダーはまた、外部機隊にライセンス供与するAI対応スケジューリングプラットフォームを立ち上げており、自社航空機を超えてデジタル価値を拡張しています。これらの動きは、エンジン能力とデジタル業務オーケストレーションの継続的な拡大を示しています。

コンプライアンスと持続可能性が競争上の差別化の中心となっています。EASAのPart-ISは整備および耐空性継続組織全体でサイバーセキュリティの基準を引き上げており、成熟したISMSと24時間365日のモニタリングを持つプロバイダーを優遇しています。VOCに関する環境規制および米国ETSへのE参加は、排出を削減し航空会社顧客のスコープ3目標に応える水性塗装システム・溶剤回収・再生可能エネルギーへの投資を促しています。クリーン・アビエーション資金とEUタクソノミー規則は、低排出プロセスとエネルギー効率の高いテストセルを推進するプロバイダーを支援しています。コンプライアンスコストが上昇するにつれ、複数サイト・堅牢なガバナンス・共有されたセキュリティおよび環境報告サービスを持つプラットフォームに規模の利益が生じます。これらのダイナミクスは、欧州航空機MRO市場内での周辺での持続的な統合とデジタル・グリーン能力へのより大きな重点を示唆しています。

欧州航空機MRO産業リーダー

Lufthansa Technik AG

Rolls-Royce Holdings plc

SR Technics Switzerland Ltd.

Airbus SE

Air France Industries KLM Engineering & Maintenance(Air France-KLMグループ)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:RyanairはCFM Internationalと、2,000基のCFM56およびLEAPエンジンを対象とした長期マテリアルサービスに関する覚書(MoU)に署名しました。これは整備運営を最適化し外部プロバイダーへの依存を低減するための戦略的取り組みを反映しています。この合意は、航空会社の機隊信頼性とスケーラビリティへのコミットメントを強調し、より広範な成長戦略と整合し、航空市場における競争優位性を強化するものです。

- 2025年11月:Boeingとドイツ海軍のP-8Aポセイドン機隊の維持に関するLufthansa Technik Defenseとの複数年契約は、防衛航空セクターにおける戦略的協力を示しています。このパートナーシップはLufthansa TechnikのB737整備における豊富な専門知識を活用し、ドイツ海軍の海上哨戒能力の運用効率を確保するものです。この合意は軍用航空における専門的なMROサービスへの需要の高まりを強調し、高度な航空機システムに対する強固なサポートフレームワークの重要性を浮き彫りにしています。

欧州航空機MRO市場レポートの調査範囲

航空機MROとは、航空機がアジア太平洋地域の安全性および耐空性基準に準拠し続けるよう、機体・エンジン・システム・コンポーネントを点検・整備・修復するプロセスです。航空機MRO市場の調査は、当該地域で運航する民間・軍用・一般航空機隊の固定翼および回転翼プラットフォームに対して実施される、すべての定期・非定期ラインチェック、機体重整備、エンジンショップ業務、コンポーネント修理、および改修プログラムを包含しています。アビオニクスキャリブレーション、降着装置オーバーホール、客室改修などのコンポーネントレベルの作業も市場範囲に含まれています。

欧州航空機MRO市場は、MROタイプ、航空機タイプ、用途、サービスプロバイダー、および地域別にセグメント化されています。MROタイプ別では、市場はエンジン、機体、コンポーネント、ライン整備、改修・アップグレードにセグメント化されています。航空機タイプ別では、市場は固定翼機および回転翼機にセグメント化されています。用途別では、市場は民間航空、軍用航空、一般航空にセグメント化されています。サービスプロバイダー別では、市場は航空会社系MRO、独立系サードパーティMRO、OEM直営MRO、軍用デポにセグメント化されています。レポートはまた、当該地域の5カ国の市場規模と予測を対象としています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| エンジン |

| 機体 |

| コンポーネント |

| ライン整備 |

| 改修・アップグレード |

| 固定翼機 |

| 回転翼機 |

| 民間航空 | 旅客 |

| 貨物・フレイター | |

| 軍用航空 | |

| 一般航空 |

| 航空会社系MRO |

| 独立系サードパーティMRO |

| OEM系MRO |

| 軍用デポ |

| 英国 |

| ドイツ |

| イタリア |

| フランス |

| ロシア |

| 欧州その他 |

| MROタイプ別 | エンジン | |

| 機体 | ||

| コンポーネント | ||

| ライン整備 | ||

| 改修・アップグレード | ||

| 航空機タイプ別 | 固定翼機 | |

| 回転翼機 | ||

| 用途別 | 民間航空 | 旅客 |

| 貨物・フレイター | ||

| 軍用航空 | ||

| 一般航空 | ||

| サービスプロバイダー別 | 航空会社系MRO | |

| 独立系サードパーティMRO | ||

| OEM系MRO | ||

| 軍用デポ | ||

| 地域別 | 英国 | |

| ドイツ | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

レポートで回答される主要な質問

欧州航空機MRO市場の現在の規模と成長見通しは?

欧州航空機MRO市場規模は、2025年の313億米ドルから2026年には328億7,000万米ドルへと成長し、CAGR 5.03%で2031年までに420億1,000万米ドルに達すると予測されています。

欧州でリードするサービスタイプと最も速く成長するサービスタイプはどれですか?

エンジンオーバーホールが2025年に41.28%の収益シェアでトップとなり、コンポーネント修理・オーバーホールが2031年までCAGR 6.01%で最速成長となっています。

規制は欧州の整備需要パターンをどのように形成していますか?

ReFuelEUおよびEU ETSは効率改修・整備アップグレードの価値を高め、EASA Part-ISは成熟したISMSを持つ大規模プロバイダーに有利なサイバーセキュリティ要件を引き上げています。

欧州のMROエコシステムで最も影響力のある国はどこですか?

ドイツは航空会社・OEMの深いエコシステムでシェアをリードし、フランスはLEAPアフターマーケット開発とデジタルスケジューリングの拠点となり、英国はプレミアムエンジン業務で強みを維持し、イタリアは2031年まで最高の成長率を記録しています。

低コストキャリアは欧州の整備活動にどのような影響を与えていますか?

高い機体稼働率がチェック間隔を圧縮し、二次空港でのライン整備を促進しており、AOGリスクを低減するためのモバイルチームとプール済みコンポーネントへの需要を維持しています。

MROプロバイダーにとって今日最も影響力のあるデジタル能力は何ですか?

AirbusのSkywiseやLufthansa TechnikのAVIATARなどの予知保全プラットフォームは、計画外イベントの削減、折り返し予測可能性の向上、およびサードパーティへの提供時の新たなアナリティクス収益の創出に役立っています。

最終更新日: