航空機エンジンMRO市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

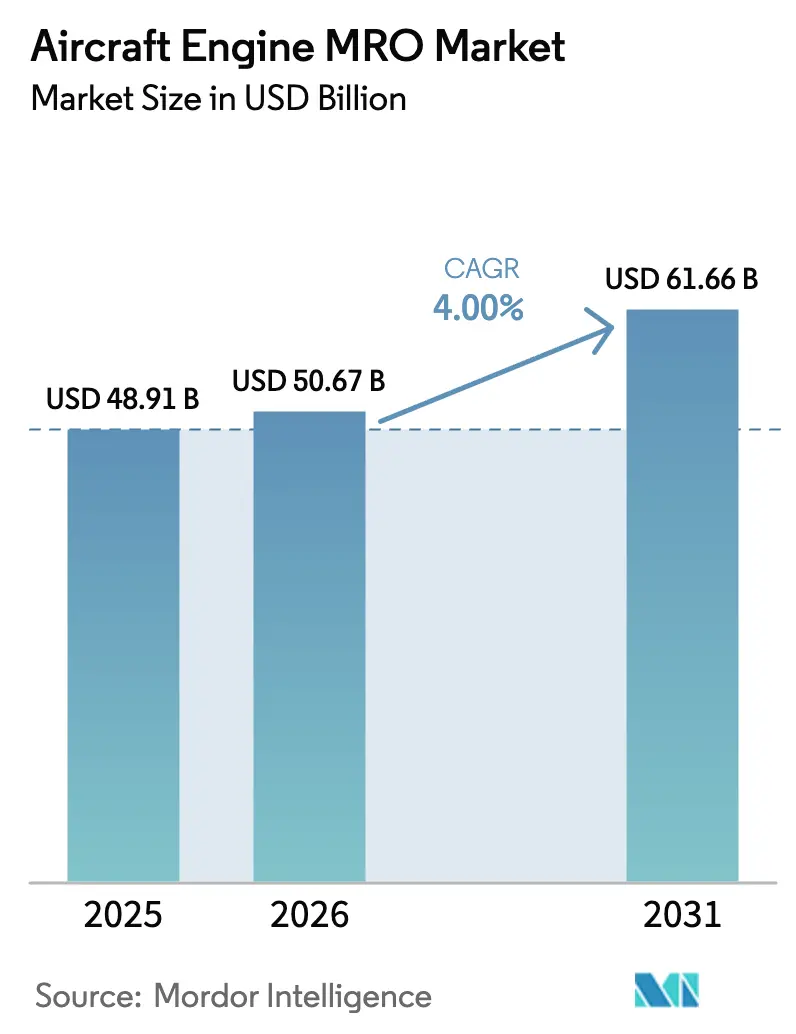

| 市場規模 (2026) | 50.67 十億米ドル |

| 市場規模 (2031) | 61.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機エンジンMRO市場分析

航空機エンジンMRO市場規模は、2025年の489億1,000万米ドルから2026年には506億7,000万米ドルに成長し、2026年から2031年にかけて4.00%のCAGRで2031年までに616億6,000万米ドルに達すると予測されています。この成長は、プラット・アンド・ホイットニーGTFディスクの粉末金属汚染問題によりショップビジット期間が250〜300日に延長されるという課題をオペレーターが抱える中で展開されています。砂漠環境におけるLEAPエンジンの粉塵によるタービンブレード侵食により、CFM Internationalはレトロフィット耐久性キットの開発を余儀なくされています。スペアエンジンのリース料は月額20万〜35万米ドルに上昇しており、供給逼迫とリース会社のマージン拡大を示しています。OEMは技術データおよびツーリングへのアクセスを制限することでアフターマーケットの高収益性を維持する一方、積層造形技術は選定されたホットセクション部品のリードタイムを最大90%短縮できます。Rolls-RoyceおよびAirbusが主導するデジタルツイン分析は、現在、翼上稼働時間を約50%延長し、不定期取り外しを削減して競争力学を再形成しています。

主要レポートのポイント

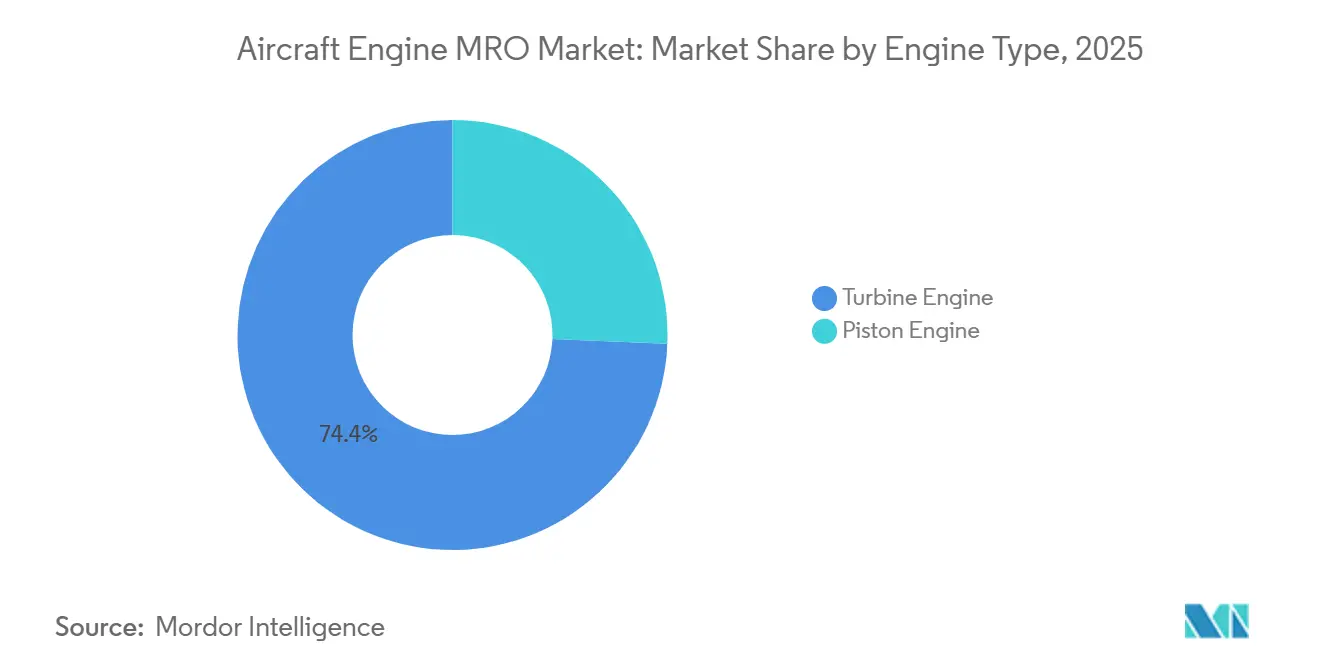

- エンジンタイプ別では、タービンエンジンが2025年の航空機エンジンMRO市場シェアの74.36%を占め、2031年にかけて5.32%のCAGRで拡大すると予測されています。

- 航空別では、民間航空が2025年の支出の62.67%を占め、一方で無人航空機は2031年にかけて7.38%のCAGRで成長すると予測されています。

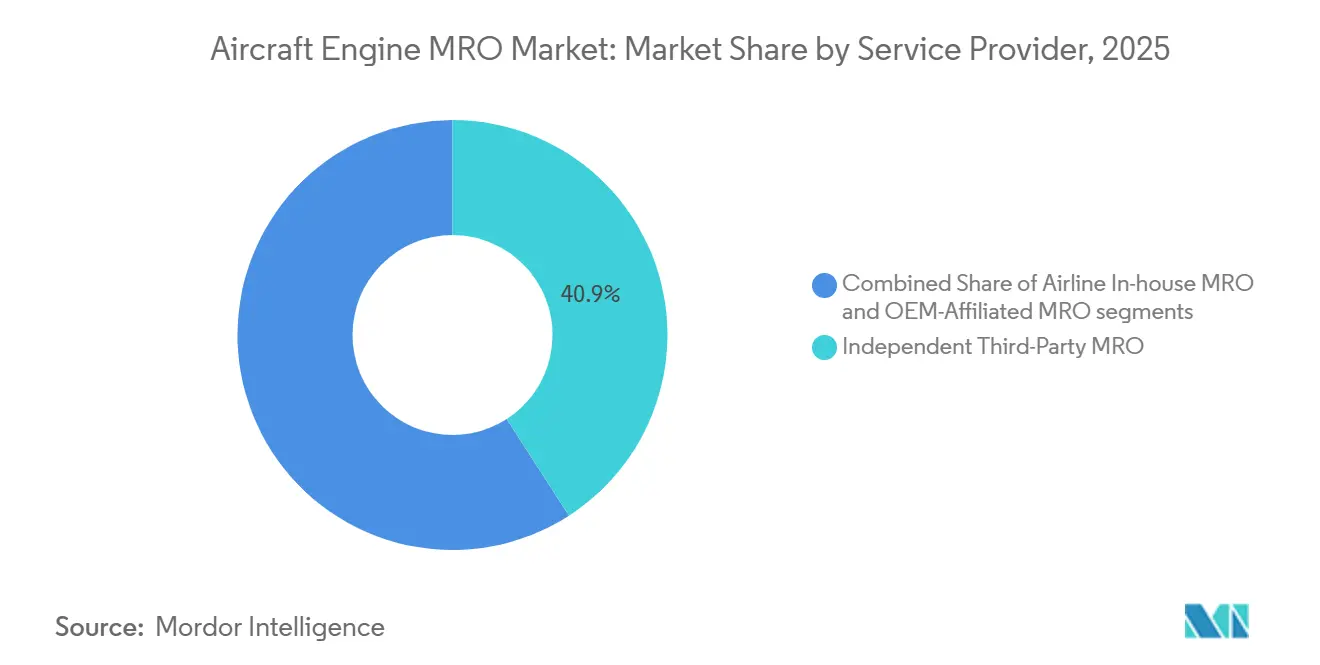

- サービスプロバイダー別では、独立系MROが2025年のショップビジットの40.89%を占めていますが、OEM系ネットワークが2031年にかけて5.12%の最高CAGRを示すと予測されています。

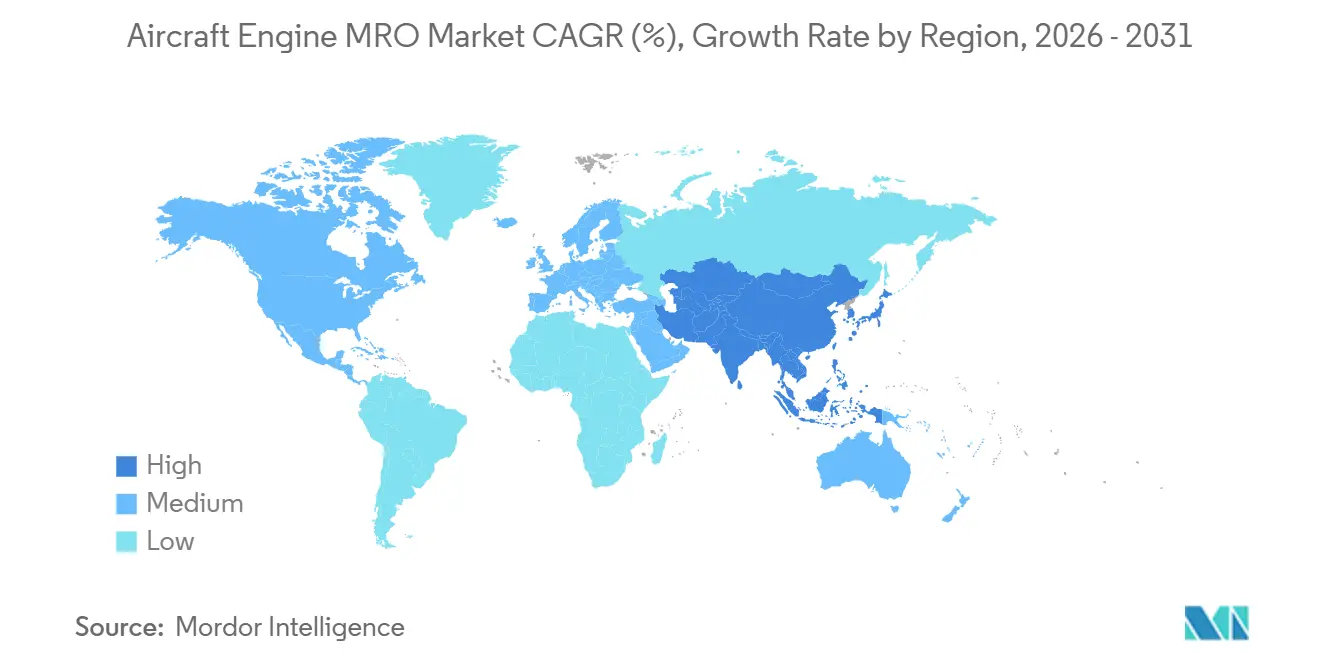

- 地域別では、アジア太平洋地域が2024年に6億米ドルを超える新規設備投資に牽引され、6.65%のCAGRで最も速い地域成長を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機エンジンMRO市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急増するナローボディ機材の成長と高いフライトサイクル稼働率 | +1.2% | アジア太平洋および北米に集中するグローバル | 中期(2〜4年) |

| LEAPおよびGTF耐久性修正のためのOEM義務付け分解整備 | +0.9% | グローバル、中東・南アジア・北米で深刻 | 短期(2年以内) |

| 中古使用可能部材の不足によるショップビジット価格の上昇 | +0.6% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| デジタルツインベースの予知保全導入による不定期取り外しの削減 | +0.5% | 北米、欧州、アジア太平洋のハブ | 長期(4年以上) |

| エンジン供給ボトルネックの中でのグリーンタイムリースの急増 | +0.4% | グローバル、北米および欧州のリース会社が主導 | 短期(2年以内) |

| 3Dプリント製ホットセクション部品による所要時間の大幅短縮 | +0.3% | 北米、欧州、一部のアジア太平洋施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急増するナローボディ機材の成長と高いフライトサイクル稼働率

Airbusは19,233機のA320ファミリーの受注を報告しており、7,262機がまだ未納入です。特に、このバックログの72%はA321neoバリアントで構成されており、年間3,000〜3,500飛行時間を積み重ねます。アジア太平洋およびラテンアメリカのボーイング737 MAXオペレーターは日常的に1日11〜12ブロックアワーを飛行しており、LEAP-1Aおよび-1Bエンジンの最初のショップビジット間隔を8,000〜9,000サイクルに短縮しています。この圧縮により、MROは予測不可能な急増を吸収するモジュール式ツーリングと柔軟なベイへの投資を余儀なくされており、2024年に竣工したLufthansa TechnikおよびST Engineering施設がその例として挙げられます。FAAおよびEASA Part 145に基づく認証は、これらの高サイクル作業量を拡大するために不可欠です。その結果、航空機エンジンMRO市場は、所要時間を延長することなく人員・ツーリング・部品ロジスティクスを同期できるプロバイダーをますます優遇するようになっています。

LEAPおよびGTF耐久性修正のためのOEM義務付け分解整備

プラット・アンド・ホイットニーの粉末金属汚染により1,200機以上のGTFエンジンが運用停止となり、ショップビジット期間が250〜300日に延び、稼働中の機材の最大12%が地上待機を余儀なくされています。CFM Internationalは同時に、粉塵の多い地域でのブレード侵食に対抗するためにセラミックマトリックス複合材シュラウドと先進コーティングを展開しており、航空会社の予算に4,000〜5,000サイクルごとの点検を組み込むことを強いています。[1]Tony Osborne、「LEAPブレード侵食がレトロフィットキットを促進」、aviationweek.com Delta TechOpsは、ツーリングと追加スタッフに5,000万米ドルを投資した後、GTFのスループットを30%増加させ、年間450回のショップビジットを達成しました。プラット・アンド・ホイットニーは、部品生産の加速とシンガポールおよびポーランドへの地域修理ハブの設立に30億米ドルを充当しています。この義務的な作業は短期的な作業量を注入しますが、OEM所有の技術データへの依存度も高め、航空機エンジンMRO市場内の競争を激化させています。

中古使用可能部材の不足によるショップビジット価格の上昇

AerFinはローテーブルモジュールの需要が50%増加したと記録しており、2024年の航空機退役数が400機に減少したことで分解整備のための原材料が制限されています。USM部品の割引は新品価格の70〜85%に縮小し、航空会社のコスト削減効果が低下しています。HeicoやAARなどのPMAサプライヤーは、OEM価格を最大40%下回るFAA承認部品の拡充で対応しました。OEMは正規部品のみに保証カバレッジをバンドルすることで対抗し、独立系事業者をより高い材料コストに縛り付けています。その結果、2023年以降、航空機エンジンMRO市場全体の平均ショップビジット請求額が15〜20%上昇しています。

デジタルツイン予知保全の導入による不定期取り外しの削減

Rolls-Royceのデジタルツインアルゴリズムは、TrentおよびPearlエンジンの翼上稼働時間を48%延長し、不定期ダウンタイムを30%削減しました。[2]Rolls-Royce、「デジタルツイン保全パフォーマンス」、rolls-royce.com Airbus Skywiseは12,000機以上の航空機の運航データを集約し、航空会社がエンジンの健全性をリアルタイムでベンチマークできるようにしています。航空輸送管理ジャーナルの研究によると、デジタルツインは1,000飛行時間あたりの計画外イベントを7時間削減し、航空機1機あたり年間21万米ドルの節約をもたらします。OEM系MROはテレメトリへの優先アクセスを享受しており、独立系事業者にはそれが欠けているため、航空機エンジンMRO市場内でデータの非対称性が生じています。独立系プロバイダーはデータサイエンティストの採用と航空会社の運航センターとの直接フィード契約の締結で対応していますが、進展は依然として緩やかです。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定エンジン技術者の慢性的な世界的不足 | -0.7% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| 長納期鍛造品および鋳造品による所要時間の長期化 | -0.5% | グローバル、供給は北米に集中 | 中期(2〜4年) |

| OEMアフターマーケットの囲い込みによる独立系MROマージンの圧迫 | -0.4% | グローバル、特に独立系サードパーティMROに影響 | 長期(4年以上) |

| 化学処理に関するESGコンプライアンスコストの上昇 | -0.2% | 欧州、北米、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定エンジン技術者の慢性的な世界的不足

Boeingは2043年までに132,000人の新規整備要員が必要と予測しており、米国では毎年14,500人が退職する一方、FAA承認校からの卒業生は6,000〜8,000人にとどまっています。[3]Boeing、「パイロット・技術者見通し2024年」、boeing.com 欧州のデータによると、整備士の20%が55歳以上であり、EASA Part 66規制により国境を越えた移動が制限されています。4万5,000〜5万5,000米ドルの初任給はテクノロジーセクターを下回り、離職を促進しています。MROはボアスコープ検査の自動化とAI支援欠陥検出を進めていますが、規制当局は依然として人間による承認を要求しており、生産性向上に上限があります。したがって、労働力不足は航空機エンジンMRO市場の成長軌道を妨げています。

長納期鍛造品および鋳造品による所要時間の長期化

チタン製コンプレッサーディスクの調達には現在18〜24ヶ月を要し、パンデミック前の12〜15ヶ月から増加しています。ニッケル超合金単結晶ブレードには9〜12ヶ月が必要で、エンジンの再納入が遅延しています。プラット・アンド・ホイットニーは、鍛造のボトルネックによりGTFスペアエンジンの納入が最大90日遅延することを開示しており、CFMもLEAP部品で同様の遅延に直面しています。GE Aerospaceはアルコニックとのパートナーシップを通じて追加の鍛造能力を取得し、Rolls-Royceはローザラム工場に9,000万ポンドを投資して機械加工の余裕を確保しました。垂直統合のための資本を持たない独立系事業者は委託在庫に依存しており、航空機エンジンMRO市場内での価格決定力が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジンタイプ別:タービンエンジンが多様な機材をリード

タービンエンジンは2025年の航空機エンジンMRO市場シェアの74.36%を占め、民間・軍用・ビジネスジェット機材全体での広範な使用に牽引され、予測期間中に年率5.32%の成長が見込まれています。CFM56、LEAP、Trent、GEnxなどのターボファンファミリーがショップビジットの大半を生み出しており、A320および737機材の高サイクル数に支えられています。ターボプロップの需要は、4億飛行時間を超えるプラット・アンド・ホイットニー・カナダPT6動力装置を使用する地域航空の利用に続いており、ターボシャフトエンジンはGE T700バリアントを搭載した20,000機以上のUH-60およびAH-64ヘリコプターに動力を供給し、回転翼機MROを安定的に維持しています。

ピストンエンジンは、一般航空およびUAV機材の拡大に伴い緩やかなCAGRで成長すると予測されており、配送ドローンでは500〜1,000時間ごとにオーバーホールが行われ、新たな収益源をもたらしています。ASTM F3201に基づく標準化により、UAV整備の承認プロセスが合理化されると期待されています。このトレンドにより、ニッチプロバイダーは航空機エンジンMRO市場規模の中で小型推進カテゴリーの専門化を確立する立場に置かれています。

航空別:民間航空が支配しUAVが加速

民間航空は2025年の支出の62.67%を占め、8,000〜10,000サイクルで最初のオーバーホールを迎えるナローボディエンジンに牽引されています。ワイドボディのオーバーホールは頻度は低いものの、GE90、Trent XWB、GEnxエンジンのファンブレードおよび高圧タービンモジュールの交換により費用が高くなります。[4]Lufthansa Technik、「ワイドボディエンジンMRO」、lufthansa-technik.com 地域ジェットは更新されたICAO附属書16の騒音・排出規制に準拠しており、適度なMRO作業量を維持しています。

軍事予算は年間80〜90億米ドルを拠出しており、F135デポネットワークが拡大するF-35機材の6,000時間オーバーホールを支援しています。C-130JやC-17などの輸送機は可用性を保証する性能基準ロジスティクスの下で運用されています。UAVは航空機エンジンMRO市場の中で最も急成長しているセグメントであり、国防省および物流企業がドローン機材を拡大するにつれて2031年にかけて7.38%のCAGRで成長しています。

サービスプロバイダー別:OEMネットワークが支配力を拡大

独立系MROは、PMA部品およびDER修理を活用してOEM料金より10〜15%低い価格設定により、2025年のショップビジットの40.89%を占めています。しかし、GE、Rolls-Royce、プラット・アンド・ホイットニー、SafranのOEM系ネットワークは、組み込みテレメトリと保証バンドリングを活用して5.12%のCAGRで成長しています。Delta TechOpsやLufthansa Technikなどの航空会社自社部門は余剰能力を吸収し、マージン多様化のために選択的にサードパーティ顧客にサービスを提供しています。

エンジンタイプごとに500〜1,000万米ドルのツーリング支出に加え、年間5万〜20万米ドルのデータ料金が、独立系事業者の次世代プラットフォームへの参入を制限しています。AARでの指向性エネルギー堆積ブレード修理やMagnetic MROでのレガシーCFM56オーバーホールにおけるニッチな専門知識は、航空機エンジンMRO市場における独立系企業の生存戦略を例示しています。

地域分析

北米は2025年の収益の29.91%を占め、Delta TechOps、StandardAero、AARの施設が年間1,000回以上のショップビジットを管理する成熟した民間・軍用機材がサービスを受けています。しかし、技術者不足により賃金が上昇し、拡大ペースが制限される一方、GE、プラット・アンド・ホイットニー、Honeywellへの近接性が迅速な部品ロジスティクスを支えています。

6.65%のCAGRで成長するアジア太平洋地域は、2024年だけで6億米ドルを超える投資を記録しており、中国でのGAMECOの5億米ドルのLEAPおよびTrentプロジェクトとプラット・アンド・ホイットニーのエア・インディアとの2億米ドルの合弁事業が含まれます。[5]フィナンシャル・タイムズ、「アジア太平洋MRO投資」、ft.com ST Engineeringはシンガポールでワイドボディ能力開発に1億米ドルを投じており、Rolls-RoyceはそこでTrentハブを運営しています。地域の機材は2043年までに17,000機を超えると予測されており、航空機エンジンMRO市場における長期的な作業量を強化しています。

欧州の確立されたプレーヤーであるLufthansa Technik、Air France-KLM、SR Technicsは拡大を続けており、Lufthansa TechnikはTrent XWBおよびGEnx作業のためにポーランドに1億5,000万米ドルを投資しています。Safranはモロッコでのリープ能力を倍増させ、コスト競争力のある労働力への南方シフトを示しています。中東はSanadおよびトルコ・テクニックへの国家支援を活用して地域の作業量を獲得しています。南米とアフリカはサービスが不足しており、オペレーターはエンジンを海外に輸送せざるを得ず、物流コストが膨らんでいます。この不均衡は、航空機エンジンMRO市場における将来のホワイトスペースを示しています。

競争環境

OEM系ネットワークは世界のショップビジットの35〜40%を集合的に管理し、データ独占と専有ツーリングにより25〜30%の営業利益率を得ています。GE AerospaceはポーランドとインドのMROサイトを拡大し、Rolls-Royceはローザラムの機械加工に9,000万ポンド(1億2,069万米ドル)を投資し、プラット・アンド・ホイットニーは2億米ドルのインド合弁事業を設立し、成長地域での足場を強化しています。

独立系プロバイダーは専門化で対抗しています。StandardAeroは性能基準契約の下で120日の所要時間を保証し、AARは迅速なブレード修理を提供し、ST Engineeringはデータギャップを補うために予知分析を統合しています。HeicoなどのPMAサプライヤーはOEM部品より30〜40%低い価格帯で市場に参入し、材料マージンへの下方圧力をかけています。積層造形が競争優位を再形成しており、GEはすでに選定部品のリードタイムを90%短縮し、MTUはEASAから3Dプリント製ブレード修理の承認を取得しました。

FAAおよびEASA Part 145に基づく規制コンプライアンスにより、品質システムが作業量に応じて拡張され、新規参入者への障壁として機能しています。したがって、航空機エンジンMRO市場は、資本集約型のOEMフランチャイズと、ニッチ技術またはレガシープラットフォームを活用してシェアを維持する機動力のある独立系事業者との間でバランスを保っています。

航空機エンジンMRO産業のリーダー企業

General Electric Company

Safran SA

Lufthansa Technik AG

Rolls-Royce Holdings plc

RTX Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:エア・アラビアとLufthansa Technikは、同航空会社の43機のエアバスA320ceo機材に搭載されたCFM56-5Bエンジンの包括的なエンジンMRO(整備・修理・オーバーホール)サービスに関する長期契約を締結しました。

- 2025年3月:MTU Maintenance ZhuhaiおよびAll Nippon Airways(ANA)は、ANAの47機のボーイング737NG機材に搭載されたCFM56-7Bエンジンの整備・修理・オーバーホール(MRO)に関する契約を締結しました。この契約は、日本最大の航空会社とアジアのアエロエンジン向けカスタマイズMROソリューションの主要プロバイダーとの長年にわたる協力関係を強調しています。

- 2024年10月:ST Engineeringの民間航空宇宙部門は、インドの航空会社アカサ・エアとの15年間のMRO契約を締結し、同社のボーイング737 MAX機材に搭載されたLEAP-1BエンジンのMROサービスを提供します。

- 2026年1月:GE AerospaceはCH-53Kスタリオンヘリコプター向けT408エンジンを供給するために米国海軍から14億米ドルの契約を獲得しました。これらのエンジンは新規納入、交換、および維持管理のニーズに対応します。

世界の航空機エンジンMRO市場レポートの調査範囲

エンジンの整備・修理・オーバーホール(MRO)は、国際基準に従って航空機の安全性と耐空性を確保するためのエンジンの修理、整備、または検査を含みます。

航空機エンジンMRO市場は、エンジンタイプ、航空、サービスプロバイダー、および地域別にセグメント化されています。エンジンタイプ別では、市場はタービンエンジンとピストンエンジンにセグメント化されています。タービンエンジンはさらにターボファンエンジン、ターボプロップエンジン、ターボシャフトエンジン、ターボジェットエンジンにセグメント化されています。航空別では、市場は民間航空、軍用航空、一般航空、およびUAVにセグメント化されています。民間航空にはナローボディ、ワイドボディ、および地域ジェットが含まれます。軍用航空セグメントには戦闘、輸送、特殊任務、およびヘリコプター運用が含まれます。一般航空にはビジネスジェットと民間ヘリコプターが含まれます。市場はサービスプロバイダー別に、航空会社自社MRO、独立系サードパーティMRO、およびOEM系MROにセグメント化されています。

レポートは各地域の主要国の市場規模と予測を提供しています。各セグメントの市場規模と予測は金額(米ドル)ベースで作成されました。

| タービンエンジン | ターボファンエンジン |

| ターボプロップエンジン | |

| ターボシャフトエンジン | |

| ターボジェットエンジン | |

| ピストンエンジン |

| 民間航空 | ナローボディ |

| ワイドボディ | |

| 地域ジェット | |

| 軍用航空 | 戦闘 |

| 輸送 | |

| 特殊任務 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 民間ヘリコプター | |

| 無人航空機(UAV) |

| 航空会社自社MRO |

| 独立系サードパーティMRO |

| OEM系MRO |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | エジプト | |

| その他のアフリカ | ||

| エンジンタイプ別 | タービンエンジン | ターボファンエンジン | |

| ターボプロップエンジン | |||

| ターボシャフトエンジン | |||

| ターボジェットエンジン | |||

| ピストンエンジン | |||

| 航空別 | 民間航空 | ナローボディ | |

| ワイドボディ | |||

| 地域ジェット | |||

| 軍用航空 | 戦闘 | ||

| 輸送 | |||

| 特殊任務 | |||

| ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| 民間ヘリコプター | |||

| 無人航空機(UAV) | |||

| サービスプロバイダー別 | 航空会社自社MRO | ||

| 独立系サードパーティMRO | |||

| OEM系MRO | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | エジプト | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

航空機エンジンMRO市場は2031年までにどの程度の規模になりますか?

4.00%のCAGR軌道で2031年までに616億6,000万米ドルに達すると予測されています。

最も整備支出が多いエンジンタイプはどれですか?

タービンエンジンは2025年の金額の74.36%を占めており、民間・軍用・ビジネスジェット機材全体での使用を反映しています。

2026年にスペアエンジンのリース料がこれほど高い理由は何ですか?

GTFおよびLEAPエンジンのショップビジット期間の延長により、オペレーターが追加カバレッジを確保するため、月額リース価格が20万〜35万米ドルに上昇しています。

どの地域が最も速く整備能力を拡大していますか?

アジア太平洋地域が6.65%のCAGRでリードしており、2024年に新施設に6億米ドルを超える投資が行われました。

積層造形はオーバーホール経済をどのように変えていますか?

積層造形はオーバーホール経済をどのように変えていますか?

最終更新日: