アジア太平洋航空機エンジンMRO市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

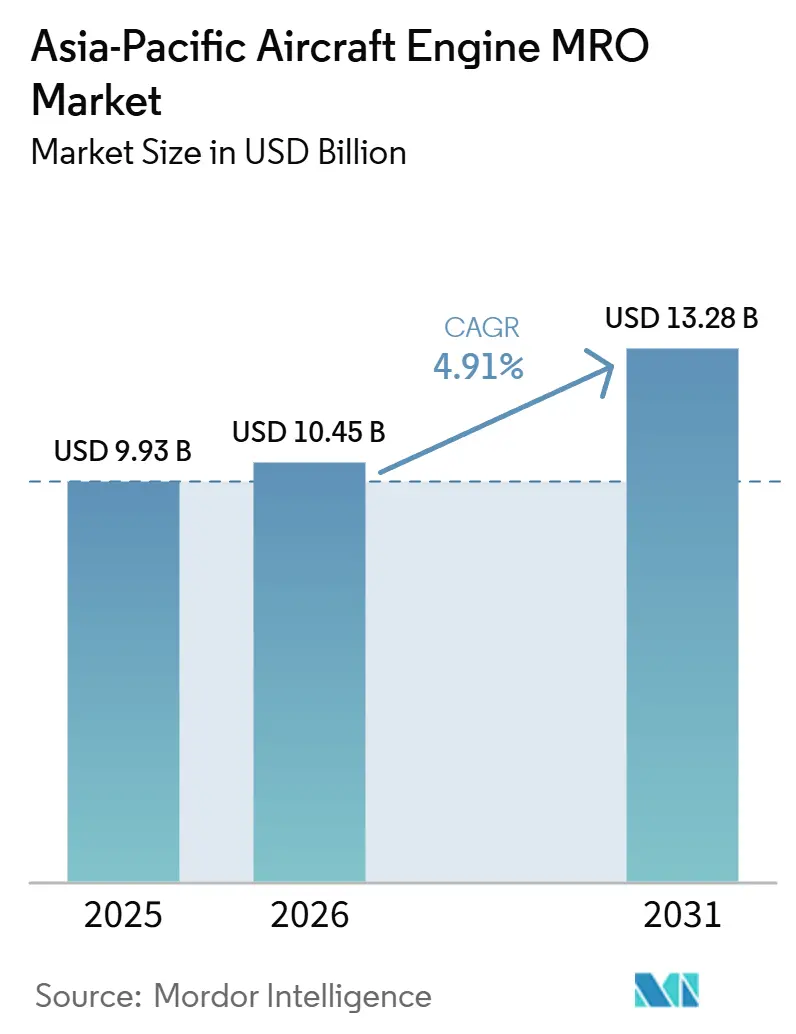

| 市場規模 (2026) | 10.45 十億米ドル |

| 市場規模 (2031) | 13.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋航空機エンジンMRO市場分析

東南アジア航空機MRO市場規模は、2025年の99.3 ビリオン 米ドルから2026年には104.5 ビリオン 米ドルへと成長し、2026年から2031年かけて14.91%のCAGRで2031年には132.8 ビリオン 米ドルに達すると予測されています。この成長は、継続的な機体数の拡大、現地での重整備を促進する規制上のインセンティブ、および急成長する航空会社の近隣にオーバーホール施設を設置するOEM戦略を反映しています。ナローボディ機の納入が引き続き需要を牽引する一方、LEAPおよびGTFエンジンにおける初期信頼性の問題が短期的なショップビジット数を増加させています。OEM系施設は、独自のデータエコシステムとホットセクション修復における専門知識を通じて優位性を拡大しています。一方、独立系プロバイダーは、使用済み整備可能部品(USM)を活用し、積極的なターンアラウンドタイム保証を提供することで、レガシーCFM56およびV2500プラットフォームにおける競争力を維持しています。インド、中国、シンガポーにおける政策立案者の支援と、先進コーティングおよびデジタルツイン診断への投資が相まって、アジア太平洋航空機エンジンMRO市場の前向きな見通しをさらに支えています。

主要レポートのポイント

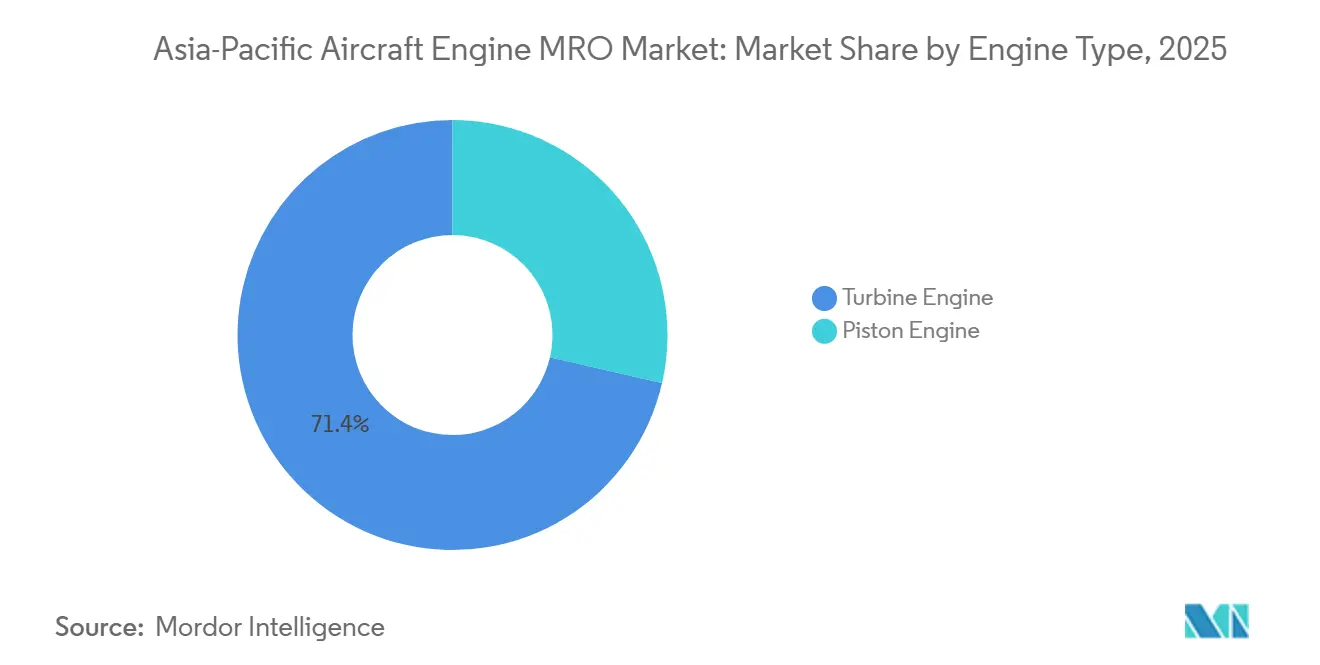

- エンジンタイプ別では、タービンエンジンが2025年のアジア太平洋航空機エンジンMRO市場シェアの71.41%を占め、同セグメントは2031年にかけて5.37%のCAGRで成長すると予測されています。

- 航空セグメント別では、商業航空が2025年のアジア太平洋航空機エンジンMRO市場規模の63.20%を占め、UAV推進システムは2031年にかけて7.20%のCAGRで成長すると予測されています。

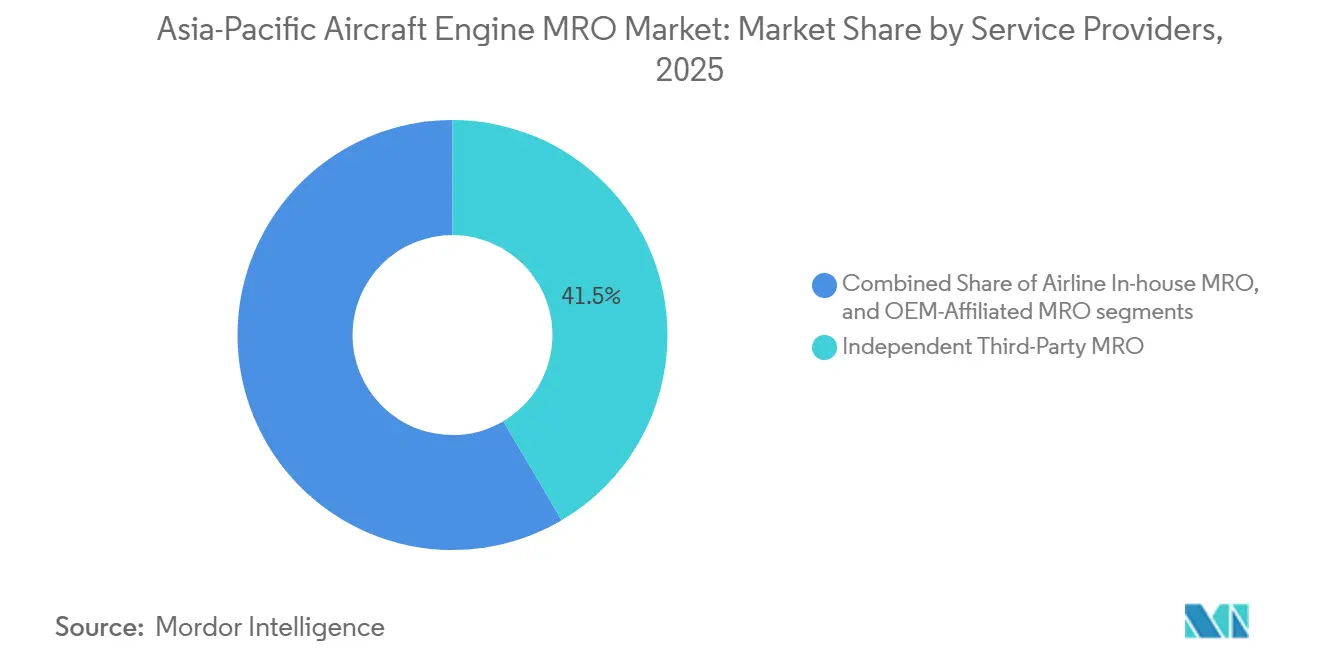

- サービスプロバイダー別では、独立系MROが2025年のアジア太平洋航空機エンジンMRO市場シェアの41.52%を占めていますが、OEM系施設は2031年にかけて5.55%のCAGRで拡大すると予測されています。

- 地域別では、中国がアジア太平洋航空機エンジンMRO市場をリードし、2025年の市場規模の48.78%を占めています。一方、インドはGSTの引き下げおよび外国投資の完全自由化を受け、2031年にかけて6.54%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋航空機エンジンMRO市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機体数の拡大および新規航空機の納入 | +1.2% | 中国、インド、東南アジア;日本・オーストラリアへの波及 | 中期(2〜4年) |

| ミッドライフのショップビジットを必要とする老朽化したナローボディ機隊 | +0.9% | 中国、インド、インドネシア | 長期(4年以上) |

| アジア太平洋の主要拠点におけるOEMおよび合弁会社の設備投資 | +0.7% | シンガポール、マレーシア、中国、インド | 中期(2〜4年) |

| LEAPおよびGTFエンジンの初期信頼性問題 | +1.1% | インド、中国、東南アジア | 短期(2年以内) |

| 国産MROおよびサプライチェーンに対する政府インセンティブ | +0.6% | インド、中国、シンガポール | 長期(4年以上) |

| 使用済み良品部材(USM)の取引ネットワークの拡大 | +0.4% | インド、インドネシア、フィリピン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機体数の拡大および新規航空機の納入

アジア太平洋地域の航空会社は前例のない数の新型ナローボディ機を受領し続けており、各納入が将来の整備イベントを引き起こします。2025年1月から9月にかけて、エアバスとボーイングは229機のA320neoおよびB737 MAXを地域の機体に配備し、2032年頃に最初の性能回復整備を迎えるLEAPパワープラントを同数追加しました。[1]出典:エアバス、「受注・納入実績」、airbus.com リース会社がパイプラインを維持しており、BOC Aviationだけで500機を超える発注残を抱え、そのうち10機中6機が中国またはインド向けに割り当てられており、これらの地域に将来のショップ需要を効果的に集中させています。[2]出典:BOC Aviation、「2024年年次報告書」、bocaviation.com ベトジェットやアカサ航空などのローコストキャリアは、長期のパワーバイザーアワー契約によってすでに利益率を確保しており、独立系オーバーホール業者を市場から締め出しています。

ミッドライフのショップビジットを必要とする老朽化したナローボディ機隊

アジア太平洋地域の膨大なCFM56機体は、ライフサイクルのコストが高い中期段階に入りつつあります。地域内で運航中の4,200基のエンジンのうち、約1,800基が15年以上稼働しており、1回あたり300万米ドルのコストがかかる2回目または3回目のショップビジットに近づいています。中国南方航空や中国国際航空などの中国大手は、これらの費用を先送りするためにオンウィングインターバルを500飛行時間延長しています。しかし、この戦略は計画外取り外しのリスクを高め、利用可能なドックスロット数を減少させます。広州とジャカルタの独立系ショップはこの逼迫した状況を活用し、アジア全域で拡大するデジタルマーケットプレイスを通じて調達した認定済み使用部品を統合することで、2週間短いターンアラウンドタイムを約束し、請求額を割り引いています。

アジア太平洋の主要拠点におけるOEMおよび合弁会社の設備投資

OEMは、収益性の高いアフターマーケット収益を確保するため、アジア太平洋の生産拠点への投資を強化しています。Rolls-RoyceおよびSIA Engineeringは、Singapore Aero Engine ServicesのトレントオーバーホールスループットをA350およびA330neoの需要波に対応するため40%増加させるべく、2億4,200万USDを充当しています。GE Aerospaceのシンガポールおよびマレーシアにおける7,500万USDのアップグレードには、レーザーコーティングブースおよび自動ボアスコープが含まれており、検査サイクルを30%短縮します。Pratt & Whitneyはこれに続き、GTFバックログに対処するためEagle Services Asiaでの年間ショップビジットを50件増加させました。これらの投資はシンガポールの三大規制当局認証取得地位を強化する一方、インドおよびインドネシアでは余剰能力が依然として限られているため、高いフェリーコストが課題として残っています。

LEAPおよびGTFエンジンの初期信頼性問題

予期せぬ信頼性の問題により、新世代エンジンが計画より早く機体から取り外されています。プラット・アンド・ホイットニーの粉末金属欠陥により2026年に350機が運航停止となり、インディゴのA320neo 70機が運航できなくなり、旧型機の高額なウェットリースを余儀なくされました。同時に、CFMは3件の非封じ込め破損事故を受け、粉塵の多い環境で運航するLEAPエンジンのボアスコープ検査を命じ、インドおよび東南アジアの航空会社に追加の作業工数をもたらしました。主要航空会社は現在、GEフライトデッキアナリティクスを導入し、固定的なカレンダーベースの取り外しから状態基準計画へと移行することで、不要なショップビジットを約15%削減しています。このようなデジタルツールは完全なデータアクセスを持つOEM系センターに有利に働き、独立系センターとの能力格差をさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練技術者不足と賃金インフレ | −0.8% | シンガポール、インド、中国都市圏 | 中期(2〜4年) |

| 重要なエンジン部品のサプライチェーンのボトルネック | −0.6% | アジア太平洋全域;チタン鍛造品で深刻 | 短期(2年以内) |

| 能力の集中によるフェリーコストのペナルティ | −0.3% | インドネシア、フィリピン、ベトナム、インドの地方都市 | 長期(4年以上) |

| エンジン健全性データに対するOEMの管理が独立系事業者を制限 | −0.5% | アジア太平洋全域の独立系ショップ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練技術者不足と賃金インフレ

ショップビジットの需要が加速するまさにその時期に、地域の人材パイプラインが枯渇しつつあります。IATAは、アジア太平洋地域が2037年までに180万人の新たな航空専門家を必要とすると予測していますが、現在の訓練生産量はその要件の3分の2をかろうじて満たすにすぎません。[3]出典:国際航空運送協会、「労働力見通し2025年」、iata.org シンガポールのタービン専門技術者の年収は2025年に85,000シンガポールドル(66,045米ドル)に達し、前年比12%増となりましたが、独立系ショップの利益率を圧迫する一方で離職率の抑制には至りませんでした。インドは2024年に整備士を1,200人しか認定しておらず、予測需要の3分の1にとどまり、航空会社は40%の賃金プレミアムを支払って外国人整備士を招聘せざるを得ない状況に追い込まれています。オーストラリアの鉱業ブームは、より高い賃金と予測しやすいスケジュールを提示して技術者を引き抜いており、業種を超えた競争が労働力不足を深刻に悪化させていることを浮き彫りにしています。

重要なエンジン部品のサプライチェーンのボトルネック

重要な鍛造品および鋳造品の慢性的な不足が、労働力とドックの稼働状況が良好であるにもかかわらず、ターンアラウンドタイムを長期化させています。プラット・アンド・ホイットニーのノースカロライナ工場における粉末金属ディスクの生産量はパンデミック前の水準を下回っており、オペレーターはスペアパーツを待つ間、GTF搭載機を最大3ヶ月間運航停止にせざるを得ません。サフランの2025年のフランスにおける6週間のストライキにより140基のLEAPエンジンの納入が遅延し、シンガポールのSAESLでの納入スロットを逃す結果となりました。チタン鍛造品および単結晶ブレードのリードタイムは約30ヶ月に及び、ショップは性能保証を満たすために1億米ドルの在庫を保有せざるを得ない状況です。中国は国内鍛造品への投資を積極的に進めていますが、依然として輸入への依存度は60%に達しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジンタイプ別:ターボファンの優位性がナローボディサイクルを支える

タービンエンジンは2025年のアジア太平洋航空機エンジンMRO市場シェアの71.41%を占め、地域内で運航中のCFM56、LEAP、PW1000Gが6,800基に上ることを背景に、2031年にかけて5.37%のCAGRを達成すると予測されています。このセグメントのアジア太平洋航空機エンジンMRO市場規模は拡大が見込まれており、2026年に320基、2027年に580基のLEAPエンジンが最初の取り外しを予定しており、OEM系の能力がそのペースに追いつけるかどうかが試されます。ポータブルツールライセンスを確保し、高圧タービン修復技術を開発した独立系プロバイダーは、溢れ出す需要取り込む機会を得られます。

ワイドボディ用パワープラントは整備イベントの頻度は低いものの1回あたりのコストが高く、780機の運航機体は年間110回の取り外しに相当し、これらはシンガポールと香港の確立されたハブで最も効率的に処理されます。ターボプロップおよびターボシャフトエンジンは合計でアジア太平洋航空機エンジンMRO市場の20%を占めています。これらは依然として十分なサービスが提供されておらず、地域航空機やヘリコプターの機体が密集するハイデラバードやスラバヤにおいてグリーンフィールドの機会を提供しています。ピストンエンジンは、訓練用機体がハイブリッドおよび電動推進へと移行するにつれて、わずかなシェアを維持しています。

航空セグメント別:UAV推進系が高成長ニッチとして台頭

商業航空は2025年のアジア太平洋航空機エンジンMRO市場規模の63.20%を占め、ナローボディ旅客機運航の優位性を反映しています。UAV推進システムは2031年にかけて7.20%のCAGRで最も速い成長が見込まれています。中国はすでに翼龍IIなど2,000機以上の軍用ドローンを運用しており、それぞれ1,500時間ごとにターボプロップのオーバーホールが必要で、このサービスはAECCが新設した成都センターで対応しています。

ナローボディ機体は商業需要の70%を占め、LEAPのショップビジットインターバルは平均約10年です。一方、ワイドボディエンジンはインターバルが長いにもかかわらず、1回の整備あたりの請求額は2倍に達します。リージョナルジェットおよび軍用ヘリコプターは安定したニッチな需要量を提供し、日本と韓国の専門ショップを支えています。電動物流ドローン向けのバッテリー修復は従来のタービンMROの範囲外で台頭しつつありますが、2030年代初頭にはハイブリッド電動モデルを通じて収束する可能性があります。

サービスプロバイダー別:OEM系列がデータのロックインを通じてシェアを拡大

独立系プロバイダーは2025年のアジア太平洋航空機エンジンMRO市場シェアの41.52%を占め、平均18日のターンアラウンドタイムを達成することでレガシーエンジンにおける価格競争力を維持しています。しかし、OEM系ショップは95%のディスパッチ信頼性を保証するパワーバイザーアワー契約をバンドル提供し、エンジン健全性テレメトリーを管理することで、5.55%のCAGRというより速い成長率を示しています。SIAエンジニアリングやHAECOなどの航空会社内製ショップは合計で32%を占めており、次世代ツールへの1億米ドル以上の投資を行うか、コンポーネント修理に軸足を移すかを判断する必要があります。

デジタルツインと統合部品供給へのアクセスにより、OEM系施設はショップビジット期間を20%短縮することが可能であり、これは航空会社がますます重視する指標となっています。独立系プロバイダーはICAOを通じてデータへの集団的アクセスを交渉するためのコンソーシアムを形成していますが、進は依然として遅い状況です。LEAPおよびGTF機体が成熟し、先進コーティングや積層造形スペアが必要になるにつれて、競争格差はさらに拡大するでしょう。

地域分析

中国は2025年に48.78%のシェアでアジア太平洋航空機エンジンMRO市場をリードしており、AMECOおよびMTU Zhuhai(MTU Maintenance Zhuhai Co. Ltd.)がその年それぞれ280件超および200件超のショップビジットを完了したことで支えられています。中国の規模は依然として比類がありませんが、機体数の成熟が頭打ちになり、規制当局がC919機体向けCJ-1000Aの国産サポートを推進する中、成長は緩やかになっています。インドは最も成長が速い地域であり、GST引き下げ(5%)、エア・インディアの470機発注、および2027年稼働予定のSafran-TataのLEAPモジュールショップを原動力に、2031年まで6.54%のCAGRを記録しています。

シンガポールはわずか12%のシェアにとどまるものの、SAESL、ST Engineering、およびSIA Engineeringが18のエンジンタイプおよびすべての主要当局の認証を集合的に保有しており、品質の基準となっています。日本および韓国はそれぞれCF34およびCF6エンジンのニッチ専門性を維持しており、IHIおよび大韓航空航空宇宙部門がエンブラエルおよびGE90機体数に対応するための拡張を進めています。インドネシアのGMF AeroAsiaは2027年までにジャカルタをLEAP-1Bのハブとして位置付けており、格安航空会社のフェリーコストを数千万USD削減できる可能性があります。オーストラリアは、上昇する労働コストが国内経済を圧迫する中、大型エンジン作業のシンガポールへのアウトソーシングを引き続き検討しています。タイ、マレーシア、フィリピン、ベトナムの二次市場は合わせて12%のシェアを生み出しており、今後10年間で分散型能力プロジェクトが実現するかどうかに依存していく可能性が高いです。

競争環境

イノベーションと統合が将来の成功を左右する

アジア太平洋航空機エンジンMRO市場は中程度の集中度にあり、GE Aerospace、SIA Engineering、ST Engineering、Hong Kong Aircraft Engineering Company Limited、GMF AeroAsia、およびSAESLが主要プレーヤーとして挙げられます。OEMは出資を通じて垂直統合を深めており、Rolls-RoyceはSAESLの50%を保有し、GEおよびSafranはST Engineeringと提携してアフターマーケットマージンを確保しています。独立系は積極的な価格設定とターンアラウンドタイム保証で競争しており、GMF AeroAsiaは認定済みUSMローテーブルを統合し数量に注力することでCFM56作業においてOEM系列を40%下回る価格を提示しています。

データ管理が新たな競争の場となっています。GEのフライトデッキおよびRolls-Royceのエンジン健全性管理システムは、OEM系列ショップに独立系が規制当局の介入なしには対応できない予測能力を与えています。ルフトハンザ・テクニックの2024年におけるエア・インディア・エンジニアリングへの26%出資は、OEMおよびグローバルMROがLEAPおよびGTFショップビジット急増に先立ちアジアの主要施設への出資を取得する統合の波の始まりと見られています。Aerfinなどのブロックチェーン認証USMプラットフォームは、中国民用航空局(CAAC)および航空機認定局(DGCA)の基準を満たす透明でトレーサブルな部品取引を可能にすることで、価格設定をさらに混乱させています。

ホワイトスペースの機会としては、インディゴの500機機体数のフェリーコストを解消するためのインドの地方都市におけるPart-145ショップの設置、および十分なサービスが行き届いていない地域航空・ヘリコプター市場向けの専用ターボプロップおよびターボシャフトオーバーホールラインの構築が挙げられます。政策立案者のインセンティブ、OEMデータガバナンス、およびサプライチェーンの脆弱性の相互作用が、アジア太平洋が2030年代半ばまでに世界のエンジンショップビジットの60%のシェアを確保できるかどうかを左右するでしょう。

アジア太平洋航空機エンジンMRO産業のリーダー企業

Safran SA

Hong Kong Aircraft Engineering Company Limited

GE Aerospace (General Electric Company)

Singapore Aero Engine Services Private Limited

Singapore Technologies Engineering Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Safranはハイデラバードに最大のLEAPエンジンMROセンターを開設し、フランス国外で初めてM88エンジンMROショップを開始するとともに、Bharat Electronics Limitedとの合弁事業に署名し「ハンマー」空対地兵器を現地生産することとなりました。これらの戦略的取り組みはインドの「メイク・イン・インディア」イニシアチブと連携し、現地化と防衛協力を重視しています。

- 2025年9月:GE Aerospaceのアジア太平洋MRO施設への7,500万USDの投資は、地域の航空整備ニーズの増大に対応するための戦略的取り組みを反映しています。グローバルで10億USDのMRO投資計画の一環として、このイニシアチブは能力の拡大、ターンアラウンドタイムの改善、およびAI対応検査を含む先進技術の統合を目指しています。この展開は、運用効率の向上およびアジア太平洋航空市場の進化するニーズへの対応においてMROの進歩が果たす重要な役割を強調しています。

アジア太平洋航空機エンジンMROレポートの範囲

エンジンの整備・修理・オーバーホール(MRO)とは、アジア太平洋の安全基準および耐空基準を満たすためにエンジンを修理、整備、または検査するプロセスです。航空機エンジンMROの調査には、アジア太平洋における商業、軍事、および一般航空セクターのタービンエンジンおよびピストンエンジン航空機のMRO運用が含まれます。市場にはエンジンのコンポーネントレベルの整備点検も含まれます。

アジア太平洋航空機エンジンMRO市場は、エンジンタイプ、航空、サービスプロバイダー、および地域によってセグメント化されています。エンジンタイプ別では、市場はタービンエンジンとピストンエンジンにセグメント化されています。用途別では、市場は商業、軍事、一般航空、および無人航空機(UAV)セグメントにセグメント化されています。サービスプロバイダーは市場を航空会社自社MRO、独立系サードパーティMRO、およびOEM系列MROにセグメント化しています。レポートはアジア太平洋航空機エンジンMRO市場の地域7カ国の市場規模と予測も対象としています。各セグメントについて、市場規模は金額(USD)で提供されています。

| タービンエンジン | ターボファンエンジン |

| ターボプロップエンジン | |

| ターボシャフトエンジン | |

| ターボジェットエンジン | |

| ピストンエンジン |

| 商業航空 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 軍事航空 | 戦闘用 |

| 輸送用 | |

| 特殊任務用 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 商業用ヘリコプター | |

| 無人航空機(UAV) |

| 航空会社自社MRO |

| 独立系サードパーティMRO |

| OEM系列MRO |

| 中国 |

| インド |

| 日本 |

| シンガポール |

| インドネシア |

| 韓国 |

| オーストラリア |

| アジア太平洋その他 |

| エンジンタイプ別 | タービンエンジン | ターボファンエンジン |

| ターボプロップエンジン | ||

| ターボシャフトエンジン | ||

| ターボジェットエンジン | ||

| ピストンエンジン | ||

| 航空別 | 商業航空 | ナローボディ |

| ワイドボディ | ||

| リージョナルジェット | ||

| 軍事航空 | 戦闘用 | |

| 輸送用 | ||

| 特殊任務用 | ||

| ヘリコプター | ||

| 一般航空 | ビジネスジェット | |

| 商業用ヘリコプター | ||

| 無人航空機(UAV) | ||

| サービスプロバイダー別 | 航空会社自社MRO | |

| 独立系サードパーティMRO | ||

| OEM系列MRO | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

レポートで回答される主要な質問

2026年のアジア太平洋航空機エンジンMRO市場の規模はどのくらいですか?

アジア太平洋航空機エンジンMRO市場規模は2026年に100億4,500万USDとなっています。

2031年までのアジア太平洋エンジン整備の予測CAGRはいくつですか?

市場は4.91%のCAGRで成長し、2031年までに132億8,000万USDに達すると予測されています。

ショップビジット支出において最大のシェアを占めるエンジンタイプはどれですか?

タービンエンジン、特にCFM56、LEAP、およびPW1000Gターボファンは、2025年に71.41%の市場シェアを占めていました。

インドがエンジンMROで最も成長の速い地域である理由は何ですか?

GSTを5%に引き下げ、外国投資100%を認める政策改革が新規施設の誘致と従来海外に送られていた作業の国内回帰を促進しています。

OEM系列ショップはどのようにして競争上の優位性を獲得していますか?

パワーバイザーアワー契約にエンジン健全性データへの独占的アクセスと先進コーティング技術をバンドルし、ターンアラウンドタイムを約20%短縮しています。

アジア太平洋MROへの新規参入者にはどのような機会がありますか?

インドの地方都市でPart-145ショップを設立し、専用のターボプロップおよびターボシャフトオーバーホールラインを構築することで、未充足の需要を取り込むことができます。

最終更新日: