EPA重点藻類オメガ3成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

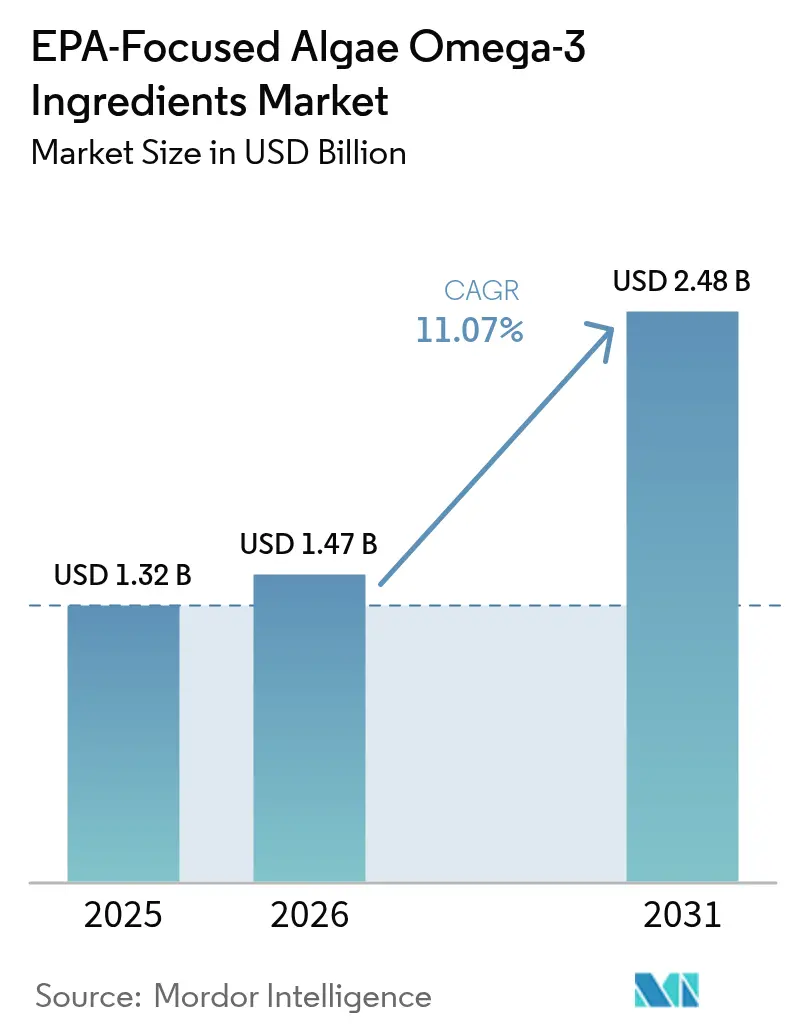

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 11.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEPA重点藻類オメガ3成分市場分析

EPA重点藻類オメガ3成分市場規模は、2025年の13億2,000万米ドルから2026年には14億7,000万米ドルに成長し、2026年から2031年にかけて11.07%のCAGRで2031年までに24億8,000万米ドルに達すると予測されています。心血管リスク低減に対するエイコサペンタエン酸(EPA)の臨床的検証の進展、汚染物質を含まない藻類油を支持する規制当局の承認、そして植物性栄養に対する消費者の嗜好の高まりが、サプリメント、機能性食品、養殖飼料全般にわたるEPAの普及を加速させています。EPA単独処方のプレミアム価格設定は、垂直統合型発酵槽における規模の効率性と相まって、エネルギーコストが変動する中でも魅力的なマージンを支えています。市場リーダーは独自株を活用して脂質生産性を高める一方、地域参入企業は電力集約型の従属栄養プロセスを回避するために光合成培養を模索しています。株エンジニアリング、廃熱回収、糖またはグリセロール供給源との共同立地を中心とした技術融合が、魚油とのコスト差を縮小し続けており、新興経済圏における対応可能な需要を拡大しています。

主要レポートのポイント

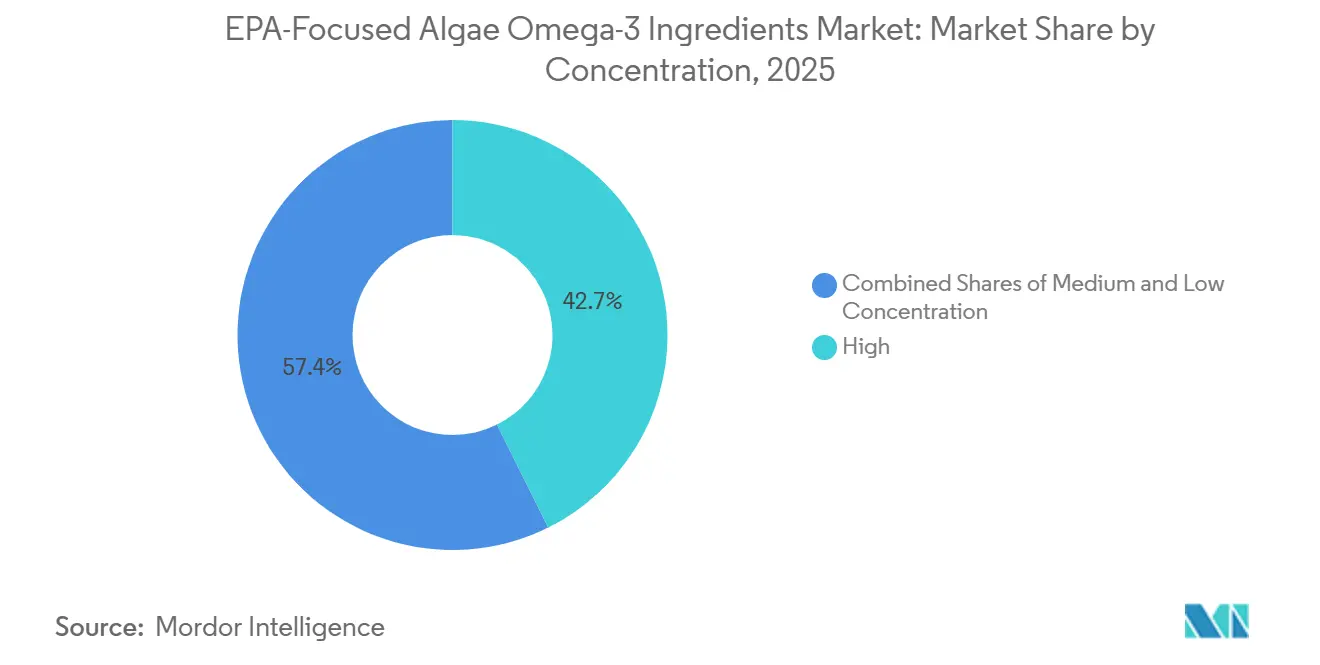

- 濃度別では、高純度(EPA70%超)製品が2025年のEPA重点藻類オメガ3成分市場シェアの42.65%を占め、中濃度(EPA40〜69%)製品は2031年にかけて12.63%のCAGRで最も速く成長しています。

- 形態別では、トリグリセリド構造のEPAが2025年の売上高の51.60%を占め、2031年にかけて12.42%のCAGRで成長軌道にあります。

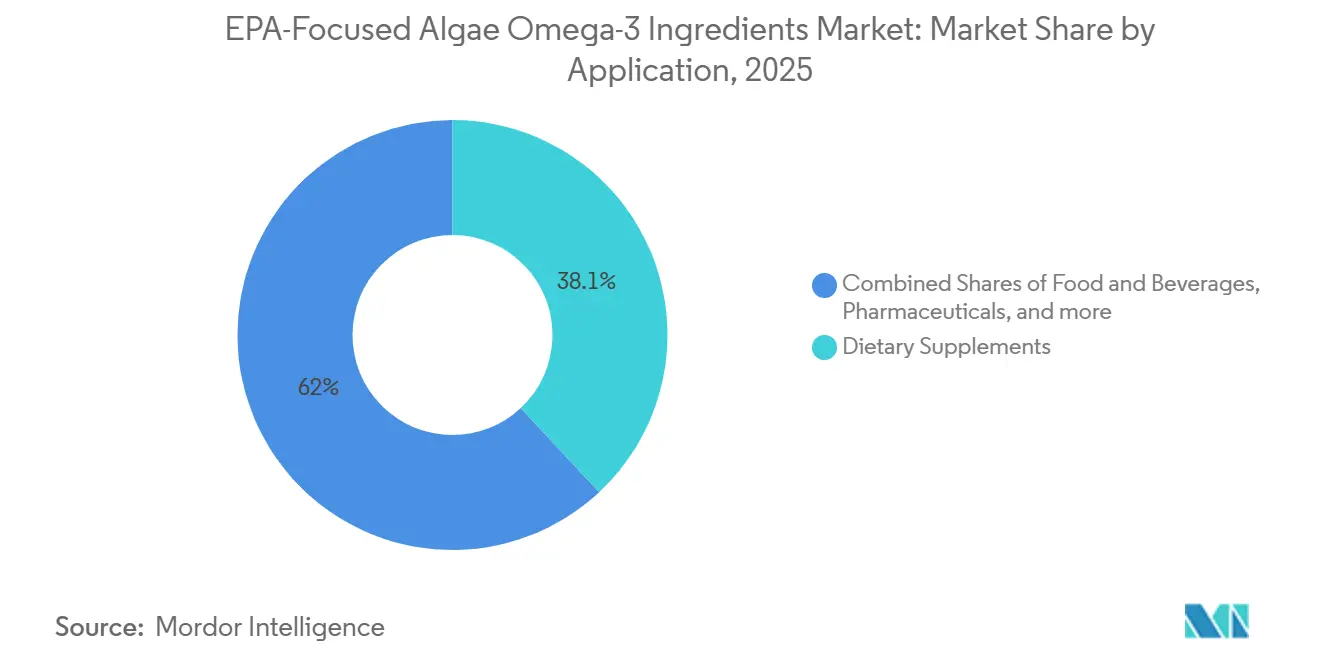

- 用途別では、栄養補助食品が2025年の売上高の38.05%をリードしており、食品・飲料用途は2031年にかけて年率12.72%で拡大しています。

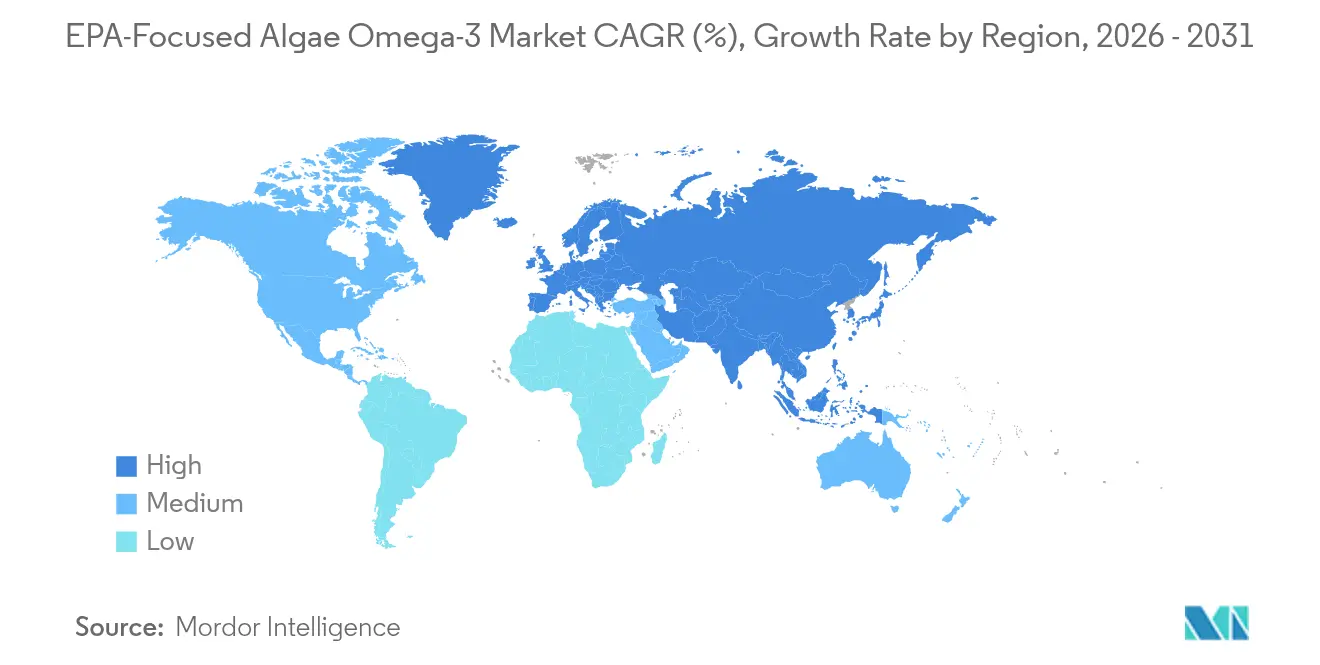

- 地域別では、北米が2025年の売上高の35.95%を占め、アジア太平洋地域が2031年にかけて最も高い12.34%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のEPA重点藻類オメガ3成分市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりが心臓の健康と認知サポートにおけるEPA需要を押し上げる | +2.8% | 北米と欧州で最も強い取り込みを示すグローバル市場 | 中期(2〜4年) |

| ビーガンおよび植物性食品トレンドが藻類由来EPAを支持 | +2.5% | 北米、欧州、アジア太平洋の都市部 | 長期(4年以上) |

| 乳児用調製粉乳および機能性食品への応用拡大 | +2.2% | 欧州、アジア太平洋、北米 | 中期(2〜4年) |

| 規制当局の承認と政府の取り組みが藻類オメガ3を促進 | +1.8% | EUおよび米国FDA枠組みが主導するグローバル市場 | 短期(2年以内) |

| 高純度・汚染物質フリーの藻類株における革新 | +1.5% | オランダ、米国、中国に研究開発拠点を持つグローバル市場 | 長期(4年以上) |

| 精密養殖飼料処方への採用 | +1.7% | アジア太平洋、欧州、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりが心臓の健康と認知サポートにおけるEPA需要を押し上げる

心血管疾患は依然として世界的な死亡原因の第1位です。REDUCE-IT試験では、イコサペント酸エチルを1日4グラム摂取することで、スタチン治療を受けた患者における主要心血管有害事象が25%減少することが示され、EPAは一般的なウェルネス成分から標的治療オプションへと位置づけが高まりました。この臨床的検証を受けて、米国心臓協会は2024年のガイドラインを改訂し、トリグリセリド値が1デシリットルあたり150ミリグラムを超える個人(米国成人の約25%が該当する状態)に対してEPA豊富なサプリメントを推奨しています[1]出典:米国心臓協会、「オメガ3科学的声明2024」、heart.org。藻類由来EPAは、米国環境保護庁がマグロやメカジキなどの捕食性魚種におけるメチル水銀蓄積を指摘している魚油に対する汚染物質フリーの代替品として機能します。さらに、EPAの神経炎症における役割に関する新興研究では、ミクログリア活性化を調節することで初期段階のアルツハイマー患者の認知機能低下を遅らせる可能性が示唆されており、このメカニズムはニューロン膜におけるDHAの構造的役割とは異なります。日本では、消費者庁が60歳以上の成人の記憶保持をサポートするために設計された藻類由来EPA製品に対して「機能性表示食品」ラベルを承認しました。この規制上のマイルストーンにより、東京や大阪のコンビニエンスストアチェーンを通じたこれらの製品の流通が可能になりました。

ビーガンおよび植物性食品トレンドが藻類由来EPAを支持

植物性食品への世界的なシフトは、消費者の嗜好と従来のオメガ3供給源との間の構造的な乖離を浮き彫りにしています。魚油の生産はペルーのカタクチイワシなどの小型魚の資源を減少させ、混獲による死亡率を高めます。ビーガン協会のビーガン認証基準を満たす藻類EPAは、倫理的問題よりも環境への懸念に焦点を当てるフレキシタリアン消費者を引き付けます。2024年、米国における植物性タンパク質製品の売上高は27%増加し、Ripple FoodsやOatlyなどの著名ブランドが海産物摂取量の減少による栄養不足に対処するために藻類オメガ3を飲料に配合しました。当初は養殖向けに設計されたCorbionのAlgaPrime DHAも、「海に優しい」EPAカプセルを推進するビーガンサプリメントブランドの間で人気を集めています。これらのカプセルは欧州の小売市場において従来の魚油ソフトジェルより15〜20%のプレミアム価格で販売されています。ライフサイクルアセスメントによると、藻類発酵は天然漁業と比較してオメガ3 1キログラムあたりの温室効果ガス排出量が63%低く、企業バイヤーのスコープ3炭素削減目標と一致しています。特に25〜40歳の若い消費者は、サステナビリティ認証成分に対してより高い支払い意欲を示しています。この行動は、ミレニアル世代とZ世代が最高収入期に達するにつれて、ビーガンEPAセグメントが魚油代替品よりも速く成長する態勢にあることを示しています。

乳児用調製粉乳および機能性食品への応用拡大

乳児用調製粉乳メーカーは、母乳の脂肪酸プロファイルを再現するための規制要件の強化に直面しており、母乳には母親の食事によって通常1:3から1:5の比率でEPAとDHAの両方が含まれています。欧州食品安全機関(EFSA)の2024年乳児用調製粉乳ガイドラインの更新では、供給源生物がSchizochytrium(スキゾキトリウム)またはCrypthecodinium(クリプテコジニウム)のいずれかであり、汚染物質検査で重金属レベルが100万分の0.01未満であることが確認された場合に限り、総脂肪酸の0.5%までの濃度で藻類由来EPAを含有することが認められています[2]出典:欧州食品安全機関。「新規食品承認」efsa.europa.eu。米国では、FDA GRAS(一般的に安全と認められる)通知に基づいて事業を行うメーカーが、重要な髄鞘形成期における視覚および認知発達をサポートするために藻類由来EPAを配合した生後6〜12ヶ月の乳児向けステージ2調製粉乳の処方を見直し始めています。乳児栄養に加えて、藻類由来EPAの機能性食品への応用は、強化ヨーグルト、グラノーラバー、飲料タイプのスムージーなどの製品にも拡大しています。藻類EPAの中性の味わいプロファイルと酸化安定性により、メーカーは以前の魚油処方に関連するオフフレーバーなしに1食あたり50〜100ミリグラムを配合することができます。例えば、Danoneが2024年にフランスで発売したEPA強化プロバイオティクスヨーグルトはSchizochytrium油を使用して腸脳軸の訴求を行い、標準的なプロバイオティクスSKUと比較して18%高いリピート購入率をもたらしました。

規制当局の承認と政府の取り組みが藻類オメガ3を促進

政府の支持と簡素化された承認経路が、藻類EPAをニッチな成分から主流の原料へと進化させています。2024年、中国の国家薬品監督管理局は健康食品登録ガイドラインを更新し、藻類由来オメガ3を承認された機能性成分として認定しました。この更新により、申請者がEFSAまたはFDAの安全性資料を提出する場合、承認期間が24ヶ月から12ヶ月に短縮され、国内臨床試験の要件が撤廃されました。英国では、食品基準庁が2024年に高EPA藻類油に対する肯定的な安全性評価を発行しました。この承認により、国民保健サービス承認チャネルを通じて流通可能な食事代替シェイクやスポーツ栄養パウダーへの配合が可能になりました。米国では、FDAがオメガ3と冠動脈心疾患リスク低減を関連付ける適格健康強調表示を許可しており、藻類EPAにも適用されます[3]出典:米国食品医薬品局。「オメガ3脂肪酸の適格健康強調表示」fda.gov。ただし、ラベルには当該表示が「支持的ではあるが決定的ではない研究」に基づくものであることを明記する必要があります。これらの規制上の進展は、新規ブランドの市場参入を簡素化し、製品を再処方する多国籍企業のコンプライアンスコストを低減します。この変化は、特に厳格な汚染物質検査が実施されている地域において、藻類EPAを魚油の好ましい代替品として位置づけることを促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発酵プロセスによる高い生産コスト | -1.8% | エネルギーコストが高い地域(欧州、日本)で最も深刻なグローバル市場 | 中期(2〜4年) |

| 高いEPA収率達成における技術的課題 | -1.2% | すべての従属栄養発酵事業に影響するグローバル市場 | 長期(4年以上) |

| 制御された発酵に対するサプライチェーンの依存性 | -0.9% | グルコースおよび窒素供給における脆弱性を抱えるグローバル市場 | 短期(2年以内) |

| エネルギー集約型生産に関する環境上の懸念 | -1.1% | 欧州、北米(炭素税管轄区域) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

発酵プロセスによる高い生産コスト

微細藻類から1万メトリックトンのEPAを生産するには多大な投資が必要です。施設は医薬品グレードのグルコース、無菌バイオリアクター、厳格な温度管理の必要性から1億5,000万米ドル以上を要します。稼働後は、粗藻類油1キログラムあたり8〜12キロワット時に達するエネルギー消費が主要なコスト要因となります。2024年、欧州の生産者はパイプライン障害に続いて天然ガス価格が1メガワット時あたり約127米ドルに急騰した際に大きな課題に直面しました。この価格上昇により、一部の生産者は操業を停止し、完成油についてはコストの低いアジアのサプライヤーに依存せざるを得なくなりました。熟練したバイオプロセスエンジニアや品質保証担当者が総費用の15〜20%を占めることから、人件費もさらに予算を圧迫します。西側の生産者は、賃金が40〜60%低い中国やインドの発酵工場との競争において特に影響を受けています。さらに、年間5,000メトリックトン未満を生産する施設では規模の経済を達成することが依然として困難です。この制約により市場の統合が進み、固定費を複数の製品ラインに分散できる垂直統合型の大企業が有利な立場に置かれています。

高いEPA収率達成における技術的課題

Schizochytrium(スキゾキトリウム)およびNannochloropsis(ナンノクロロプシス)の野生型株は、パルミチン酸やオレイン酸などの他の脂質とともにDHAとEPAを合成します。典型的な発酵では、これにより総脂質収率に占めるEPA含有量が10〜15%に制限されます。研究者らは代謝工学によってデサチュラーゼおよびエロンガーゼ酵素活性を強化し、Yarrowia lipolytica(ヤロウィア・リポリティカ)において25%のEPAという実験室レベルの収率を達成しました。しかし、これらの結果を産業規模にスケールアップするには、プラスミドの喪失、培養汚染、バイオマス生産性の低下などの課題があります。分子蒸留やクロマトグラフィーなどの下流精製プロセスにより、生産コストが30〜40%増加します。さらに、各精製ステップで5〜10%の収率損失が生じ、高EPA株の経済的優位性が損なわれます。開放型池でのNannochloropsisの光合成培養はエネルギー効率が高いものの、季節変動、競合藻類種による汚染、乾燥重量の3%を超えることがほとんどないEPAレベルといった問題があり、医薬品グレードの用途には適していません。発酵槽1回の運転あたりのEPA収率の技術的限界がスループットをさらに制約し、生産者は追加のバイオリアクター設備への投資か、中純度製品での低マージンの受け入れかを迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

濃度別:プレミアム純度が心血管セグメントを支配

2025年、重量比70%以上のEPAを含む高濃度EPA処方は、主にFDAモノグラフ基準(96%純度を要求)を満たすイコサペント酸エチル処方を必要とする医薬品用途での使用により、市場シェアの42.65%を占めました。EPA40〜69%の中濃度製品は、2031年にかけて年率12.63%で成長しています。この成長は、生物学的利用能と成分コストのバランスを取る機能性食品メーカーによって牽引されており、これらのメーカーは一般的なウェルネスを対象として、疾患管理ではなく強化飲料やスナックバーにEPA50〜60%の油を配合しています。対照的に、EPA40%未満の低濃度製品は養殖飼料やペット栄養に使用されています。これらのセグメントでは、オメガ3の絶対純度よりも1キログラムあたりのコストが優先されるため、DHAや他の脂肪酸の共抽出が可能です。成分サプライヤーは中濃度に焦点を移しており、食品・飲料ブランドが医薬品グレード精製の40〜50%のプレミアム価格を吸収できない一方で、包装上の健康強調表示をサポートするのに十分なEPAレベルを依然として必要としていることを認識しています。

規制コンプライアンスは濃度の選択に大きな影響を与えます。例えば、欧州連合の新規食品規制は、追加の安全性データを必要とせずに、栄養補助食品の1日あたりの摂取量において最大450ミリグラムのEPAを含む藻類油を許可しています。ただし、より高い用量には臨床試験の承認が必要です。同様に、日本の厚生労働省は市販品のEPAを1日600ミリグラムに制限しており、それ以上の量には処方箋による管理が必要です。これらの要件に対応するため、VeramarisとDSM-Firmenichはモジュール式精製ラインに投資しています。これらのシステムは1回の生産ランで濃度目標を調整でき、同じ発酵バッチから医薬品、サプリメント、食品クライアントにサービスを提供しながら、さまざまなエンドユーズセグメントにわたる需要変動を管理することができます。さらに、新興の株エンジニアリングの取り組みは、発酵槽内で直接80%のEPAを生産することを目指しています。このイノベーションにより、コストのかかる蒸留プロセスが不要になり、中濃度と高濃度の価格差が縮小します。

形態別:トリグリセリド構造が母乳を模倣

2025年、トリグリセリド形態のEPAは市場売上高の51.60%を占め、2031年にかけて12.42%の成長率が見込まれています。この成長は、優れた生物学的利用能と、オメガ3脂肪酸がグリセロール骨格のsn-2位に位置する母乳との構造的類似性によって牽引されています。臨床研究では、低脂肪食と一緒に摂取した場合、トリグリセリドEPAはエチルエステル処方と比較して血漿への取り込みが50%高いことが明らかになっています。この特性は、脂肪含有量が厳格に規制されている乳児用調製粉乳の用途において特に重要です。2025年に32.25%の市場シェアを保持したエチルエステルEPAは、1カプセルあたりより高いEPA含有量(通常1,000ミリグラム対トリグリセリドの600〜700ミリグラム)を提供できること、および処方オメガ3薬のUSP(米国薬局方)モノグラフ基準への準拠から、医薬品製品における主要な形態であり続けています。特定の藻類種の極性脂質画分から得られるリン脂質形態のEPAは、市場の残り16.15%を占めました。認知健康サプリメントにおけるその使用の増加は、ホスファチジルコリン結合EPAが遊離脂肪酸よりも効果的に血液脳関門を通過するという証拠によって支持されています。

2025年、欧州食品安全機関は藻類油の安全性に関する意見書を発行し、トリグリセリド形態は保存中の酸化率が低いことを指摘しました。この特性により、同様の包装条件下でエチルエステルの18ヶ月と比較して、賞味期限が24ヶ月に延長されます。CorbionのAlgaPrimeシリーズは酵素的再エステル化を利用してエチルエステル中間体をトリグリセリドに変換しています。このプロセスにより生産コストが1キログラムあたり2〜3米ドル増加しますが、調達仕様がトリグリセリド形態を要求する欧州の乳児用調製粉乳入札においてプレミアム価格設定が可能になります。ただし、リン脂質EPAは、ほとんどの藻類株における天然存在量が少なく(通常は総脂質の5〜8%)、選択的抽出が必要となり、コストが1キログラムあたり200米ドルを超えるため、消費者への直接販売による高マージンのノートロピックサプリメントへの使用に限定されています。リン脂質合成を強化する取り組みが進行中であり、オランダとオーストラリアの研究機関がNannochloropsisの遺伝子改変を研究しています。パイロットスケールの試験は2026年に予定されています。

用途別:サプリメントがリード、食品が加速

2025年、栄養補助食品は需要の38.05%を占め、オメガ3ソフトジェルを積極的に取り扱う健康食品小売業者、電子商取引プラットフォーム、薬局チェーンなどの確立された流通ネットワークによって牽引されました。食品・飲料用途は年率12.72%で拡大しており、すべてのエンドユーズの中で最も速く成長しています。植物性タンパク質ブランドは、Innova Market Insightsが強調するように、認知健康および心血管ウェルネスの訴求を活かして、飲料タイプのシェイク、強化オーツミルク、機能性スナックバーに藻類EPAを配合しています。乳児用調製粉乳メーカーは食品セクターにおける高付加価値ニッチを代表しており、EPA価格は1キログラムあたり180〜220米ドルに達しています。このプレミアム価格は、汚染物質レベルと脂肪酸比率に関する厳格な欧州および米国規制への準拠を反映しています。特に重度の高トリグリセリド血症に対する処方イコサペント酸エチルなどの医薬品用途は最も高い利益マージンをもたらしますが、96%のEPA純度要件とFDAおよび欧州医薬品庁が義務付けるGMP(医薬品製造管理および品質管理基準)規制への準拠から、数量面での制約があります。

サーモンやエビの養殖を中心とした動物飼料用途は2025年の数量の17.65%を占め、11.28%の成長率で拡大しています。生産者は、国連食糧農業機関の漁業報告書が報告するペルー沖のカタクチイワシ資源のエルニーニョ関連減少により年間30%を超える価格変動を経験している天然漁業由来の魚粉・魚油への依存を低減することを目指しています。2024年、Veramarisはサーモン飼料の魚油の50%を藻類EPAに置き換えることで、フィレのオメガ3含有量を100グラムあたり2グラム以上に維持しながら、飼料要求率を1.25から1.15に改善できることを試験で実証しました。この改善は収穫魚1キログラムあたり0.08〜0.12米ドルのコスト削減につながります。タイとベトナムのエビ孵化場は、魚粉がビブリオ菌に汚染された場合に40%を下回ることがある幼生生存率を向上させるために藻類EPAを採用しています。藻類油はこの病原体リスクを排除し、管理された試験において生存率を65〜70%に向上させます。さらに、欧州連合の規制枠組みでは、養殖サーモンの包装に「藻類オメガ3で給餌」というラベル表示が認められるようになりました。このラベル表示はマーケティング上の優位性をもたらし、サステナビリティ重視の小売市場におけるプレミアム価格設定を支援します。

地域分析

2025年、北米は市場シェアの35.95%を占め、米国の80億米ドル規模の栄養補助食品産業によって牽引されました。米国の栄養補助食品健康教育法に基づく規制枠組みでは、オメガ3製品は市販前のFDA承認を必要とせずに構造・機能強調表示を行うことができます。米国心臓協会の2024年のトリグリセリド値が高い個人へのEPAサプリメント推奨は、処方薬とOTC(市販薬)の両方の需要を押し上げました。さらに、米国農務省の2025〜2030年食事ガイドラインは、動物性食品を避ける人々にとって藻類由来オメガ3を実行可能な海産物代替品として特定しました。カナダでは、天然・非処方健康製品局が2024年に複数の藻類EPA製品の心血管強調表示を承認し、Shoppers Drug Martなどの全国薬局チェーンを通じた流通が可能になりました。メキシコでは、成長する中産階級と40歳以上の成人における代謝症候群の35%の有病率がオメガ3サプリメントの需要を牽引しています。ただし、完成品に対する15%を超える輸入関税は、国内発酵能力を開発する機会を提供しています。

アジア太平洋は2031年にかけて年率12.34%で成長すると予測されており、最も速く成長する地域となっています。この成長は主に、都市部人口のオメガ3摂取を強調し、心血管疾患予防に関する公衆教育に200億人民元(2億8,000万米ドル)を配分した中国の国民健康意識キャンペーンによって牽引されています。人口の28%が65歳以上の日本では、認知健康サプリメントの需要が高まっています。消費者庁の2024年の記憶保持を対象とした藻類EPAの「機能性表示食品」ラベル承認により、東京、大阪、名古屋などの都市のコンビニエンスストアを通じた流通が拡大しました。インドの栄養補助食品市場は2024年に22%成長し、文化的または宗教的理由から人口の30〜40%が乳菜食主義の食事を実践する国において、藻類EPAがベジタリアンフレンドリーな選択肢として人気を集めています。オーストラリアでは、医薬品・医療機器規制局が藻類オメガ3を補完医療レジストリに含めています。Melrose Healthなどの地元ブランドは、フィットネス愛好家や植物性食品消費者を対象とした藻類EPA ソフトジェルを発売しています。韓国では、食品医薬品安全処が2024年に乳児用調製粉乳への藻類EPAの使用を承認し、国内メーカーがプレミアム製品ラインを再処方するきっかけとなりました。

欧州は2025年の売上高の24.10%を占め、ドイツ、英国、フランスがオメガ3の効能に対する高い消費者意識と藻類を魚油より優先する厳格な汚染物質規制により消費をリードしています。欧州食品安全機関のSchizochytrium油に対する更新された新規食品承認は市場参入を合理化し、安全性が確立された製品の市場投入期間を18ヶ月から9ヶ月に短縮しました。ブレグジット後、英国は独自の規制経路を確立し、食品基準庁が承認を発行できるようになりました。2024年、同庁は高EPA藻類油に対する肯定的な安全性評価を発表し、国民保健サービスのチャネルを通じて流通する食事代替シェイクへの使用を許可しました。スペインとイタリアは機能性食品における藻類EPAの成長市場として台頭しており、地中海食の実践者が強化オリーブオイルやヨーグルトを便利な摂取形態として採用するケースが増えています。2025年の需要の合計8.20%を占めた南米と中東・アフリカ地域は依然として普及が進んでいません。しかし、ブラジルの規制機関ANVISAが2024年に栄養補助食品向け藻類オメガ3を承認し、サウジアラビアの食品医薬品庁が乳児用調製粉乳の申請を審査中であることから、2027年までにこれらの地域で二桁成長が見込まれます。

競合環境

EPA重点藻類オメガ3成分市場は集中度が高く、DSM-Firmenich、Corbion、BASFが発酵知的財産、株ライブラリー、大規模精製設備を共同で保有しています。Veramarisのネブラスカ工場は年間生産能力1万5,000トンを超え、2024年の試験でサーモンの体重増加が30%速くなることを実証し、MowiおよびSalMarとの複数年契約を獲得しました。Corbionは乳酸インフラを活用することで藻類成分において22%のEBITDAマージンを報告し、BASFはEPAをビタミンやカロテノイドとバンドルして一括調達を可能にしています。

戦略的には、リーダー企業は株エンジニアリングへの後方統合と、ターンキー処方への前方統合を進めています。Veramarisは事前混合飼料濃縮物を販売し、Corbionはすぐに使用できる乳児用調製粉乳ベースを供給しています。完成サプリメントに対する20〜25%の地域関税は、ブラジルと南アフリカの地元発酵業者に参入余地を残しています。2024年の特許活動は、発酵槽レベルで30%のEPAを達成するためのYarrowia(ヤロウィア)およびSchizochytrium(スキゾキトリウム)のCRISPR編集に集中しており、これは精製経済を混乱させる可能性のある画期的な進歩です。FermentalGやBioProcess Algaeなどの中小企業は、マージンが規模の不利を相殺する医薬品ニッチを標的としていますが、限られたトン数により主流の飼料・食品チャネルの外に置かれています。

砂漠気候における光合成プロジェクトの新興事例は、豊富な日光と低い土地コストを組み合わせることを目指していますが、汚染管理と収率変動が商業化を妨げています。CorbionとBungeのバイオディーゼルグリセロール廃棄物の活用計画などの水平的提携は、EPA重点藻類オメガ3成分市場全体の将来の競争ダイナミクスに影響を与える可能性のある新たなコスト共有戦術を示しています。

EPA重点藻類オメガ3成分業界リーダー

Omega Protein Corporation

The Archer Daniels Midland Company

DSM-Firmenich

Corbion N.V.

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ノルウェーのオメガ3専門企業GC Rieber VivoMegaは、優れた吸収性と処方の柔軟性のためにトリグリセリド形態でEPAとDHAの両方を提供する高濃度藻類油、Algae 1060 TG Premiumを発売しました。

- 2025年7月:Corbionは、AlgaPrime DHAおよびAlgaVia DHAブランドについて中国の海関総署(GACC)から複数の規制承認を取得し、ヒトおよび動物栄養セグメントへの市場参入を可能にしました。

- 2024年10月:DSM-Firmenichは、life's DHA B54-0100の発売によりlife'sオメガ3ニュートラシューティカルポートフォリオを拡充しました。発表後に世界中で発売されたこの機能性成分は、同社史上最も高濃度のDHA油となりました。DSMによると、Life's DHA B54-0100は1食あたりDHA 545mgとEPA 80mgを提供し、1食でオメガ3を620mg摂取できます。この高濃度油により、栄養補助食品メーカーは高い生物活性を持つより小さくコスト効率の高いカプセルを製造することができます。

世界のEPA重点藻類オメガ3成分市場レポートの調査範囲

EPA重点藻類オメガ3成分市場は、濃度別に高濃度、中濃度、低濃度にセグメント化されており、形態別にはトリグリセリド、リン脂質、エチルエステルにセグメント化されています。用途別には食品・飲料、栄養補助食品、医薬品、飼料にセグメント化されています。市場は地域別に北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場規模は上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 高濃度 |

| 中濃度 |

| 低濃度 |

| トリグリセリド |

| エチルエステル |

| リン脂質 |

| 食品・飲料 | 機能性食品・飲料 |

| 乳児用調製粉乳 | |

| その他 | |

| 栄養補助食品 | |

| 医薬品 | |

| 飼料 |

| 北米 | 米国 |

| メキシコ | |

| カナダ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 濃度別 | 高濃度 | |

| 中濃度 | ||

| 低濃度 | ||

| 形態別 | トリグリセリド | |

| エチルエステル | ||

| リン脂質 | ||

| 用途別 | 食品・飲料 | 機能性食品・飲料 |

| 乳児用調製粉乳 | ||

| その他 | ||

| 栄養補助食品 | ||

| 医薬品 | ||

| 飼料 | ||

| 地域別 | 北米 | 米国 |

| メキシコ | ||

| カナダ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のEPA重点藻類オメガ3成分市場の規模はどのくらいですか?

EPA重点藻類オメガ3成分市場の規模は2026年に14億7,000万米ドルです。

2026年から2031年にかけてEPA重点藻類オメガ3成分市場に予測されるCAGRはどのくらいですか?

2026年から2031年にかけて11.07%の年平均成長率が予測されています。

最も速く拡大している濃度セグメントはどれですか?

中濃度(EPA40〜69%)油が機能性食品需要に牽引されて12.63%のCAGRで成長しています。

最も速く成長している地域はどこですか?

アジア太平洋が公衆衛生キャンペーンと高齢化人口を背景に12.34%のCAGRでリードしています。

最終更新日: