エンタープライズ拡張現実市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

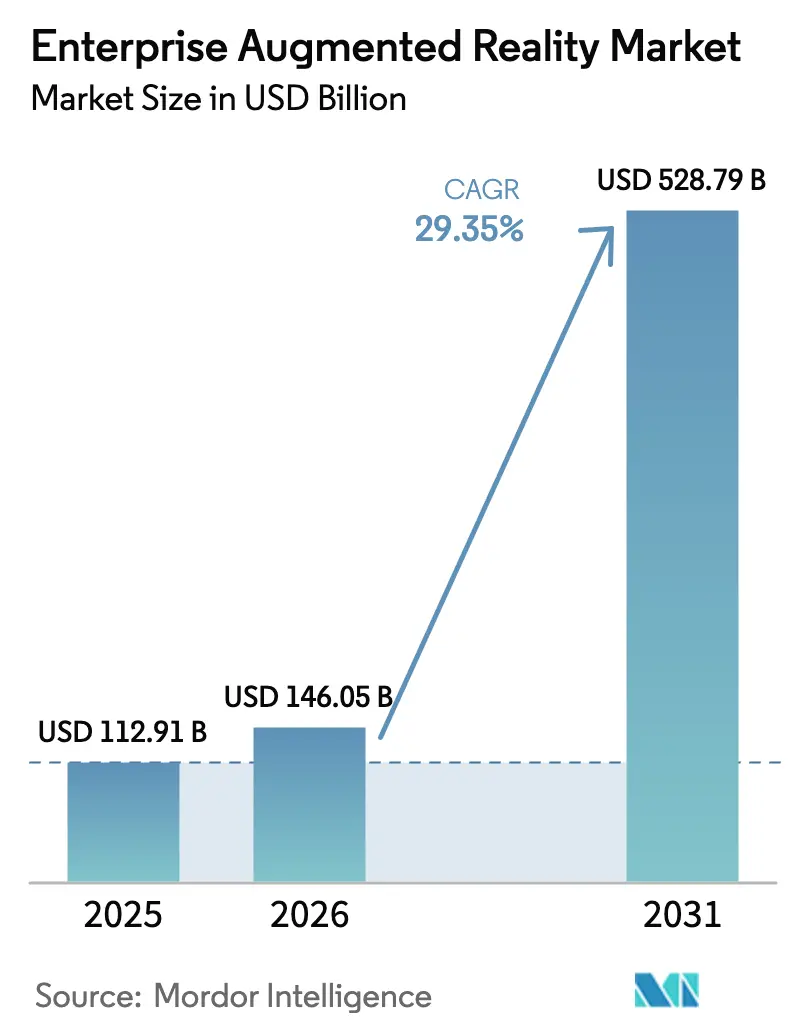

| 市場規模 (2026) | 146.05 十億米ドル |

| 市場規模 (2031) | 528.79 十億米ドル |

| 成長率 (2026 - 2031) | 29.35% CAGR |

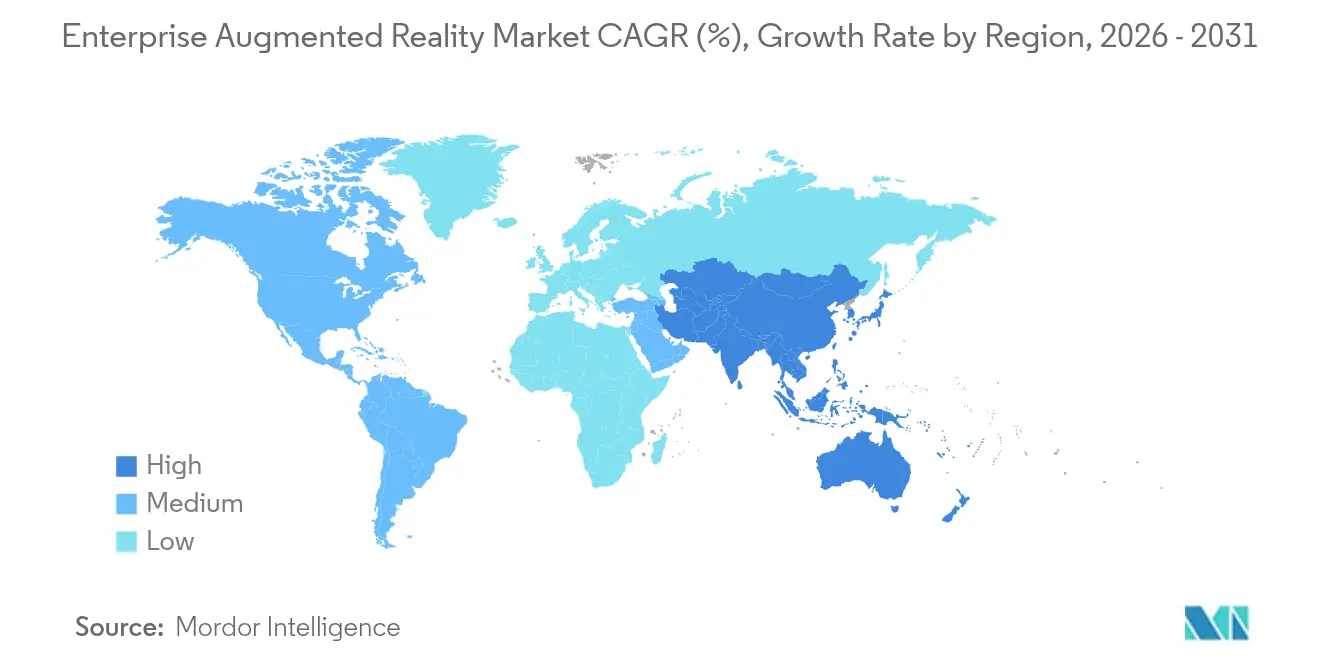

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

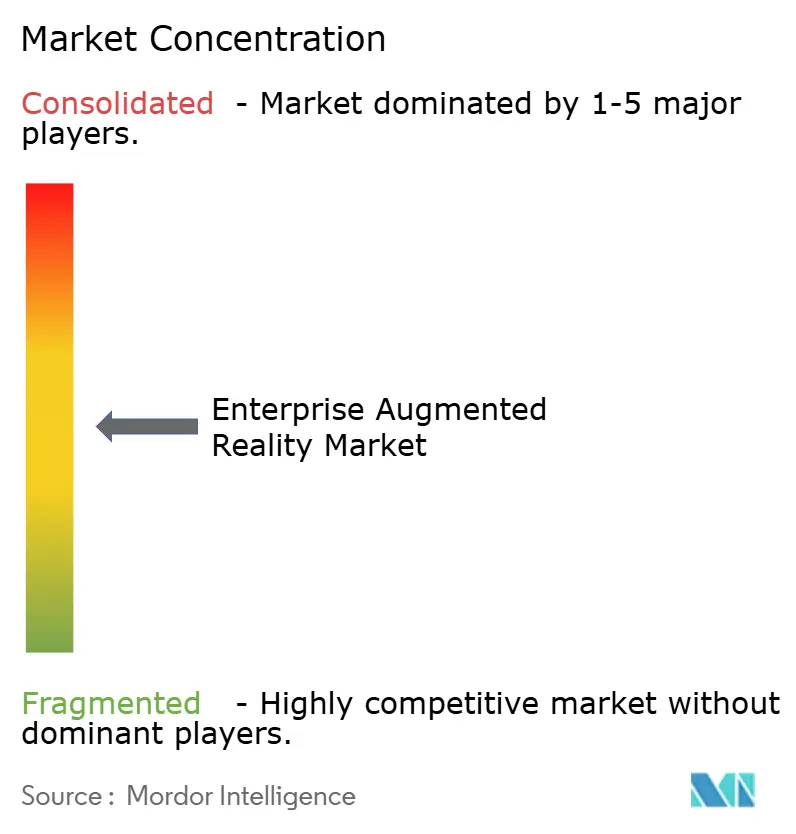

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズ拡張現実市場分析

エンタープライズ拡張現実市場規模は2025年に1,129億1,000万米ドルと評価され、2026年の1,460億5,000万米ドルから2031年には5,287億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は29.35%です。ハードウェアは現在グローバル収益の62.3%を占めていますが、企業がデバイスへの資本投資から成果ベースのエンゲージメントへと移行するにつれ、サービス中心のビジネスモデルが最も急速に拡大しています。この加速は、広範な5Gの普及、ARクラウドアーキテクチャ、およびRISC-Vチップセットによって推進されており、ミッションクリティカルなユースケースに必要な超低遅延を提供しながら総所有コストを低減しています。離散型製造業者およびエネルギー事業者は、実証済みのパイロットプログラムを工場全体の展開へと拡大しています。これは、リアルタイムの視覚的ガイダンスがエラー、ダウンタイム、およびトレーニングサイクルを一貫して削減するためです。競争の激しさは中程度に留まっており、プラットフォームプレイヤーがソフトウェアエコシステムを深化させる一方、新規参入者はコスト効率の高い光学系と独自のSLAMスタックを活用してデザインウィンを獲得しています。

レポートの主要な要点

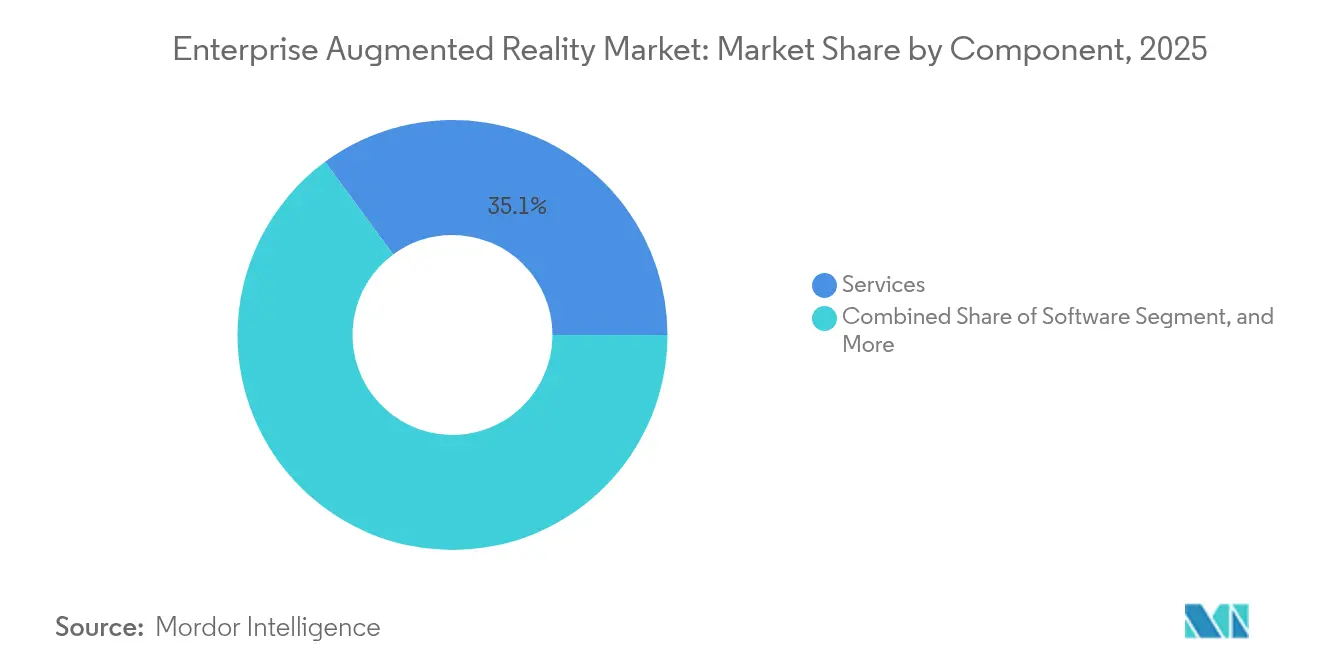

- コンポーネント別では、ハードウェアが2025年のエンタープライズ拡張現実市場シェアの61.45%を占め、サービスは2031年にかけて年平均成長率33.20%で成長する見込みです。

- デバイスタイプ別では、頭部装着型ディスプレイが2025年に51.85%の収益シェアをリードし、プロジェクション/空間システムは2031年にかけて年平均成長率36.10%で拡大すると予測されています。

- 展開別では、オンプレミス導入が2025年支出の61.90%を占め、クラウド/サービスとしてのARは2031年にかけて年平均成長率34.90%で増加すると予測されています。

- アプリケーション別では、リモートアシスタンス&コラボレーションが2025年のエンタープライズ拡張現実市場規模の27.15%を占め、ワークフロー&品質管理は2031年にかけて年平均成長率35.80%で進展しています。

- エンドユーザー産業別では、産業製造が2025年のエンタープライズ拡張現実市場規模の30.05%のシェアを獲得し、エネルギー&ユーティリティは2031年にかけて年平均成長率32.40%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズ拡張現実市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なROI実証型産業パイロットプログラム | +4.2% | 北米およびEUに集中するグローバル規模 | 短期(2年以内) |

| デバイスの部品表コストを削減するスマートフォンクラスのRISC-Vプロセッサ | +3.8% | APACの製造ハブが主導するグローバル規模 | 中期(2〜4年) |

| フロントライン業務向け頭部装着型ARへの主流シフト | +5.1% | 北米およびEUの産業回廊 | 中期(2〜4年) |

| 超低遅延ARストリーミングを可能にする5G/プライベートLTE | +4.7% | 先進国市場での早期展開を伴うグローバル規模 | 長期(4年以上) |

| ARトレーニング機器に対するESG連動の設備投資クレジット | +2.3% | EUおよび北米、APACへの拡大 | 長期(4年以上) |

| 高リスク工場向けOSHAデジタルツインの義務化 | +3.1% | 北米、グローバル事業への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速なROI実証型産業パイロットプログラム

パイロットプロジェクトが具体的なコスト削減と生産性向上を一貫して実現するため、企業は概念実証の段階を超えて進んでいます。FordのDearborn エンジン工場では、技術者にHoloLens 2を装備させた後、測定可能な品質改善が記録されており、当初25名の作業員にトレーニングを実施し、年度末までに100名への拡大を計画しています。[1]ケリー・タイコ、「フォードが品質検査にHoloLensの利用を拡大」、Axios、axios.com 同様の倉庫プログラムにより、コカコーラの業務ではピッキング精度が99.9%まで向上しました。[2]トム・ハドルストン、「ARヘッドセットが倉庫の生産性を向上」、Business Insider、businessinsider.com こうした公表された成功事例が社内承認サイクルを短縮し、マルチサイト展開を正当化することで、エンタープライズ拡張現実市場の普及曲線を加速させています。

スマートフォンクラスのRISC-Vプロセッサによるデバイス部品表コストの削減

オープンソースのRISC-Vチップセットは、材料費を大幅に抑えながらスマートフォンレベルの演算能力を提供します。XREALのX1プロセッサはテザードデバイスの必要性を排除し、同社がスマートグラスを499〜599米ドルで価格設定しながらも粗利益率を維持することを可能にしました。[3]キフ・レスウィング、「XREALワンシリーズが新チップとともに発売」、CNBC、cnbc.com コスト低下により対象ユーザー層が拡大し、フリート規模の調達が可能となります。これはコスト重視の産業セグメントにおけるエンタープライズ拡張現実市場の拡大において重要なレバーとなります。

フロントライン業務向け頭部装着型ARへの主流シフト

人間工学の改善、より広い視野角(FoV)、および終日使用可能なバッテリー寿命により、頭部装着型ARはフロントライン技術者にとって実用的なものとなっています。査読済み研究では、作業者の安全を損なうことなく最大15%の生産性向上が示されています。ウェアラブルがPPEおよび企業ITとシームレスに統合されるにつれ、ハンズフリーのワークフローがハンドヘルド端末の画面に取って代わり、導入障壁を引き下げてARコンテンツのユーザーあたり消費量を深化させています。

超低遅延ARストリーミングを可能にする5G/プライベートLTE

専用5Gスライスを介したエッジからクラウドへのレンダリングにより、デバイス上での演算負荷が軽減され、フォトリアリスティックなオーバーレイが実現されます。Google CloudのImmersive Stream for XRは、シンクライアント上で動作するダウンロード不要のエクスペリエンスを実証しています。チェコ共和国の原子力施設では、プライベート5Gを介した遅延に敏感なAR点検が実施されており、制約のある環境における安全性が向上しています。20ミリ秒未満の安定した往復遅延時間は、リアルタイムガイダンスおよびデジタルツインにとって極めて重要であり、エンタープライズ拡張現実市場の長期的な成長を支えています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジコンピューティングのセキュリティギャップ | -2.8% | 規制産業での懸念が高まるグローバル規模 | 短期(2年以内) |

| レガシーMES/PLM統合コスト | -3.4% | 北米およびEUの製造拠点 | 中期(2〜4年) |

| 光学導波路サプライチェーンの人員不足 | -2.1% | APACの生産ハブに集中するグローバル規模 | 中期(2〜4年) |

| SLAMの知的財産に関するパテントトロールの訴訟増加 | -1.7% | 北米およびEUの司法管轄区域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エッジコンピューティングのセキュリティギャップ

ヘッドセット、オンプレミスゲートウェイ、およびクラウドノード全体に処理を分散させることで攻撃対象領域が拡大します。これは独自プロセスや危険物を取り扱う工場にとって懸念事項です。多くのITチームはAR固有のセキュリティプレイブックを持っておらず、ゼロトラストアーキテクチャが実証されるまで展開が遅延する結果となっています。コンプライアンス監査はさらなる管理負担を加え、エンタープライズ拡張現実市場内の一部の需要曲線を一時的に抑制しています。

レガシーMES/PLM統合コスト

グリーンフィールドでない既存の工場では、空間データを考慮して設計されたことのない数十年前のMESおよびPLMスイートが稼働していることが多くあります。これらのシステムをARデバイスへの作業指示のストリーミングに対応するよう改修するには、ハードウェア予算を超えるコストが発生する場合があり、希少な統合人材が必要となります。標準化されたAPIがなければ、CIOはベンダーロックインと数年にわたるロードマップに直面し、購入意図から発注書への転換が遅延します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが変革を牽引

サービスセグメントは2026年から2031年にかけて年平均成長率33.20%で拡大すると予測されており、企業がシステムインテグレーターに展開、ユーザートレーニング、および稼働率SLAを依存するにつれて純粋な製品収益を上回ります。サービスパートナーは初期のハードウェアパイロットを工場全体の展開へと転換します。このトレンドはエンタープライズ拡張現実市場の成果ベース契約への移行を支えています。AI生成の作業指示などのイノベーションはコンテンツ作成を自動化し、展開サイクルを短縮します。

コンポーネントミックスの進化は成熟を示しています。ヘッドセットのフリートが一度設置されると、価値はアナリティクス、更新サイクル、および継続的改善コンサルティングへと移行します。ベンダーはオンサイトの変革管理とソフトウェアサブスクリプションをバンドルして、定期収益を確保しクライアントとの関係を深化させ、エンタープライズ拡張現実市場全体での長期的な粘着性を強化しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能です

デバイスタイプ別:プロジェクションシステムが台頭

頭部装着型ユニットは2025年に51.85%のシェアを維持しましたが、工場が共同作業向けの共有型3Dワークスペースを展開するにつれ、プロジェクションおよび空間システムが年平均成長率36.10%で急速に伸びています。プロジェクションは装着性への懸念を排除し、チームが共通の参照点を囲む形でのオペレーター訓練ベイ、付加製造セル、および品質検査ブースで好まれています。インダストリー4.0パイロットは、空間型セットアップが設計レビューを短縮し、手戻りループを削減することを確認しています。

軽量光学系の研究は同時にヘッドセットの重量を200g未満に削減し、シフト中の長時間使用に対する適合性を広げています。したがって企業はマルチモーダルなツールキットを採用しています。個々の技術者は頭部装着型ディスプレイを装着し、監督者は大規模なプロジェクションと連携することで、エンタープライズ拡張現実市場全体でのデバイスの多様性を総合的に加速させています。

展開別:クラウドサービスが急成長

CIOが当初、厳格なデータ管理を好んだため、オンプレミスソリューションが2025年収益の61.90%を占めました。しかし、ハイパースケーラーがエンタープライズコントロールを備えたGPU加速XRサービスを展開するにつれ、クラウドネイティブな提供物が年平均成長率34.90%で成長しています。Google CloudのImmersive Streamはマルチサイトのフリート全体にゼロインストールセッションを提供し、ローカルハードウェアへの支出を大幅に削減します。

Infinite Realityの30億米ドルの投資とZappar買収は、垂直統合型のクラウドとコンテンツエコシステムへの勢いを示しています。帯域幅コストの低下とゼロトラスト体制の成熟に伴い、クラウドはエンタープライズ拡張現実市場における増分収益の不均衡に大きなシェアを獲得するでしょう。

アプリケーション別:ワークフロー管理が加速

リモートアシスタンス&コラボレーションは2025年需要の27.15%を占めましたが、製造業者がARをタクトタイム操業に組み込むにつれ、ワークフロー&品質管理は年平均成長率35.80%のペースで進んでいます。トルク仕様、部品番号、およびIoTセンサーデータのリアルタイムオーバーレイにより、初回合格率の前にエラーが削減されます。BMWのような自動車OEMは設計から金型製作までのサイクルを短縮する複合現実レビューを実施しています。

設計、トレーニング、およびメンテナンスは引き続き堅調な伸びを示していますが、ライン側品質管理へのシフトにより、ARは支援的な存在から不可欠な存在へと昇格します。したがってエンタープライズ拡張現実市場の成長は、ダウンタイムの影響が測定可能でC層の可視性が高い、プロセスクリティカルなライセンスに傾いています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能です

エンドユーザー産業別:エネルギー&ユーティリティが成長を牽引

産業製造は2025年に30.05%のシェアを占めましたが、デジタルツインとリモート点検が危険工場でのリスクを軽減するため、エネルギー&ユーティリティは年平均成長率32.40%と予測されています。チェコの原子力事業者による5G対応ARの成功事例は、石油、ガス、および化学複合施設での同様の採用に向けた根拠を強化しています。

自動車、航空宇宙、および医療は、組立ガイダンス、キャビン設定、および外科的可視化を通じてそれぞれスケールを加えています。小売、物流、および農業は初期段階に留まっていますが、ピッキング精度および農業的調査においてROIが明確に示されており、エンタープライズ拡張現実市場のホワイトスペースが継続することを示しています。

地理分析

北米は、成熟したIT予算、国防グレードの要件、およびOSHAによるUL 8400 AR/VR機器安全基準の採用を背景に、2025年収益の35.75%を提供しました。MicrosoftのAndurilとの統合視覚拡張システム(Integrated Visual Augmentation System)に関するコラボレーションは、政府の需要が民間セクターへと波及していることを示しています。同地域の強固な開発者エコシステムが独自アプリケーションの作成を加速させ、エンタープライズ拡張現実市場全体でのリーダーシップを強化しています。

アジア太平洋は年平均成長率31.10%で最も急成長する市場です。中国だけで2025年には275万台のスマートグラスユニットを出荷すると予想されており、前年比で2倍以上となります。XREALのグローバルARアイウェア出荷量の51%のシェアは、光学製造における同地域の優位性を浮き彫りにしています。工場のデジタル化と5Gカバレッジに結びついた政府インセンティブが産業回廊全体に広がり、ローカルのシステムインテグレーターとハイパースケールクラウドプロバイダーを緊密に連携させています。

ヨーロッパは、インダストリー4.0ロードマップ、ESG連動の設備投資、および厳格な労働安全指令に支えられ、安定した成長を記録しています。ドイツとフランスの自動車クラスターはモデル移行のリスクを低減するためにコラボレーティブARを採用し、オフショア風力発電所はメンテナンスシーケンスのために空間ツインを展開しています。同大陸は相互運用性標準を重視しており、グローバルフレームワークを形成し、エンタープライズ拡張現実市場全体の調達に影響を与える可能性のあるクロスベンダーコンソーシアムが生まれています。

競合状況

エンタープライズ拡張現実市場は中程度に分散しており、既存企業がプラットフォームの深度を活用する一方、新規参入者はコスト面での破壊を追求しています。MicrosoftはHoloLensハードウェアをAzure Digital TwinsおよびPower Platformプラグインと組み合わせ、CIOにエンドツーエンドのスタックを提供しています。PTCはVuforia Engine 11を通じてシェアを強化し、既存のPLMワークフローにARオーサリングを組み込んでいます。GoogleのMagic Leapとの光学パートナーシップは、ディスプレイIPを内製化しサプライ依存のリスクを軽減する意図を示しています。

XREAL、Rokid、およびRealWearなどのチャレンジャーは、機敏なハードウェアの反復と垂直バンドルを活用しています。RealWearによるAlmer Technologiesの買収は産業用ヘッドセットラインを拡大しつつ、TeamViewerのリモートサポートチャネルを追加しています。SLAMおよび光学導波路に関する特許訴訟は、資本形成を停滞させる可能性のある不確実性をもたらしており、大規模なIP武装を持つ企業または自社部品ファブを保有する企業の方がより保護されています。高屈折率ガラスおよびマイクロLEDエミッターのサプライチェーンの逼迫は、Quantaコンピューターからの500万米ドルの資金注入によって導波路生産量を拡大しようとするVuzixへの戦略的投資などを促進しています。

戦略的コラボレーションが支配的な戦略です。クラウドハイパースケーラーがレンダリングバックエンドを提供し、ISVがセクター固有のロジックをオーバーレイします。システムインテグレーターは変革管理とKPIの説明責任をバンドルしています。パイロットが拡大するにつれ、勝利するベンダーはデバイスの多様性、セキュリティ認証、およびアナリティクスベンチマークを組み合わせ、エンタープライズ拡張現実市場支出のより大きなシェアを獲得するでしょう。

エンタープライズ拡張現実業界のリーダー

Atheer Inc.

Dynabook Americas Inc.

Epson Corporation

ThirdEye Gen Inc.

Lenovo Group Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:HMSは、SiNGRAY G2ヘッドセットがfrontline.ioのXRプラットフォームとともに出荷されることを確認し、デバイス管理とワークフローオーサリングを統合して産業用展開を加速させます。

- 2025年6月:Vuzixは、導波路生産のスケールアップと次世代デバイス向けAIビジョンモジュールの組み込みを目的として、Quanta Computerから500万米ドルの投資を確保しました。

- 2025年6月:Wyr.aiはVuzixと提携し、品質エンジニア向けにコンピュータビジョンによる欠陥検出とARオーバーレイを統合した検査スイートを共同展開しました。

- 2025年4月:Lumusは、米国海軍のARプログラム向けにHolochipへの光学エンジンサプライヤーとなり、反射型導波路技術における防衛分野での牽引力を示しました。

グローバルエンタープライズ拡張現実市場レポートの範囲

拡張現実とは、実世界環境における対話型体験であり、実世界に存在するオブジェクトが視覚や聴覚を含む複数の感覚モダリティにわたって、コンピューターで生成された知覚情報によって強化されるものです。

グローバルエンタープライズ拡張現実市場は、エンドユーザーアプリケーション別(小売および電子商取引、教育(Eラーニング)、産業、自動車および航空宇宙、プロフェッショナルサービス、およびその他のエンドユーザーアプリケーション)および地域別にセグメント化されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 頭部装着型/スマートグラス |

| ハンドヘルド/モバイルAR |

| プロジェクション/空間 |

| その他(HUD、ヘルメット装着型) |

| リモートアシスタンスおよびコラボレーション |

| トレーニングおよびシミュレーション |

| メンテナンスおよび点検 |

| 設計および可視化 |

| 販売およびマーケティング |

| ワークフローおよび品質管理 |

| 産業製造 |

| 自動車および航空宇宙 |

| エネルギーおよびユーティリティ |

| 医療 |

| 小売および電子商取引 |

| 物流および倉庫管理 |

| その他のエンドユーザー産業(公安、農業) |

| オンプレミス |

| クラウド/サービスとしてのAR |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| デバイスタイプ別 | 頭部装着型/スマートグラス | |

| ハンドヘルド/モバイルAR | ||

| プロジェクション/空間 | ||

| その他(HUD、ヘルメット装着型) | ||

| アプリケーション別 | リモートアシスタンスおよびコラボレーション | |

| トレーニングおよびシミュレーション | ||

| メンテナンスおよび点検 | ||

| 設計および可視化 | ||

| 販売およびマーケティング | ||

| ワークフローおよび品質管理 | ||

| エンドユーザー産業別 | 産業製造 | |

| 自動車および航空宇宙 | ||

| エネルギーおよびユーティリティ | ||

| 医療 | ||

| 小売および電子商取引 | ||

| 物流および倉庫管理 | ||

| その他のエンドユーザー産業(公安、農業) | ||

| 展開別 | オンプレミス | |

| クラウド/サービスとしてのAR | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

エンタープライズ拡張現実市場の現在の価値はどのくらいですか?

エンタープライズ拡張現実市場は2026年に1,460億5,000万米ドルに達し、2031年までに5,287億9,000万米ドルに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

企業が大規模展開にシステムインテグレーターと成果ベース契約に依存するにつれ、サービスは年平均成長率33.20%で拡大しています。

アジア太平洋が最も急成長している地域である理由は何ですか?

製造業の拡大、政府のデジタル化インセンティブ、およびコスト効率の高い光学製品の生産がアジア太平洋における年平均成長率31.10%を牽引しています。

5GはARの普及にどのような影響を与えますか?

専用5Gおよびプライベートとして-LTEネットワークは、クラウドレンダリングARをサポートする20ミリ秒未満の遅延を提供し、デバイス上での重い処理なしにフォトリアリスティックなオーバーレイを実現します。

最も高い予測成長を示す業種はどれですか?

エネルギー&ユーティリティは、事業者が安全クリティカルなデジタルツインとリモート点検のためにARを展開するにつれ、年平均成長率32.40%で成長すると予測されています。

エンタープライズARの規模拡大における主な障壁は何ですか?

エッジコンピューティングのセキュリティギャップとレガシーMES/PLMシステムとの高コストな統合が、急速な拡大に対する最も大きな2つの阻害要因となっています。

最終更新日: