超小型開口部端末(VSAT)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.02 十億米ドル |

| 市場規模 (2031) | 11.55 十億米ドル |

| 成長率 (2026 - 2031) | 10.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超小型開口部端末(VSAT)市場分析

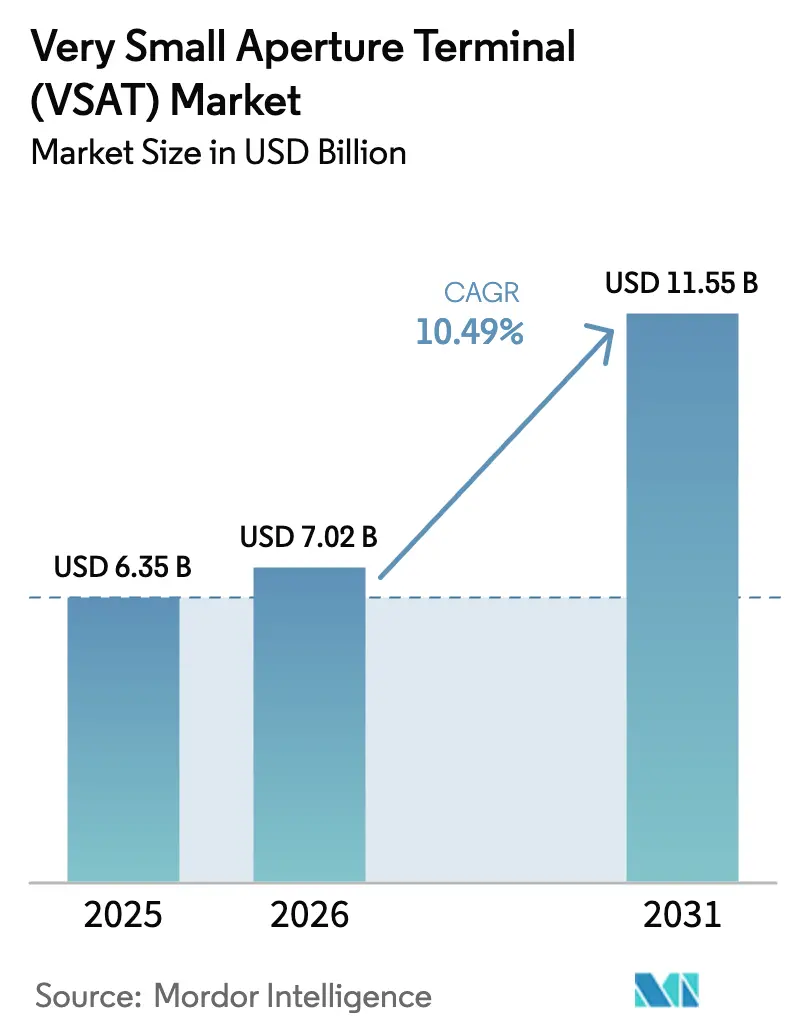

VSAT市場規模は2025年に63億5,000万米ドルと評価され、2026年の70億2,000万米ドルから2031年には115億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは10.49%です。高スループット衛星の打ち上げ、海事デジタル化義務の拡大、エネルギーセクターの自動化、およびアジアにおける大規模な農村ブロードバンドプログラムが成長の勢いをもたらしています。垂直統合されたLEOプロバイダーが従来のGEO経済を破壊するにつれ、競争の激しさが増しており、既存事業者はハイブリッドオービット戦略の加速を余儀なくされています。KuバンドおよびKaバンドにおける容量アップグレードと、フラットパネルアンテナの進歩が、対応可能なユースケースを拡大しながら、ガリウム系増幅器に関連するサプライチェーンの混乱に対処する事業者を支援しています。規制上の遅延と価格圧縮が利益率を圧迫しているものの、持続的なマルチオービットイノベーションと公共部門の資金調達がVSAT市場全体の拡大を引き続き支えています。

主要レポートのポイント

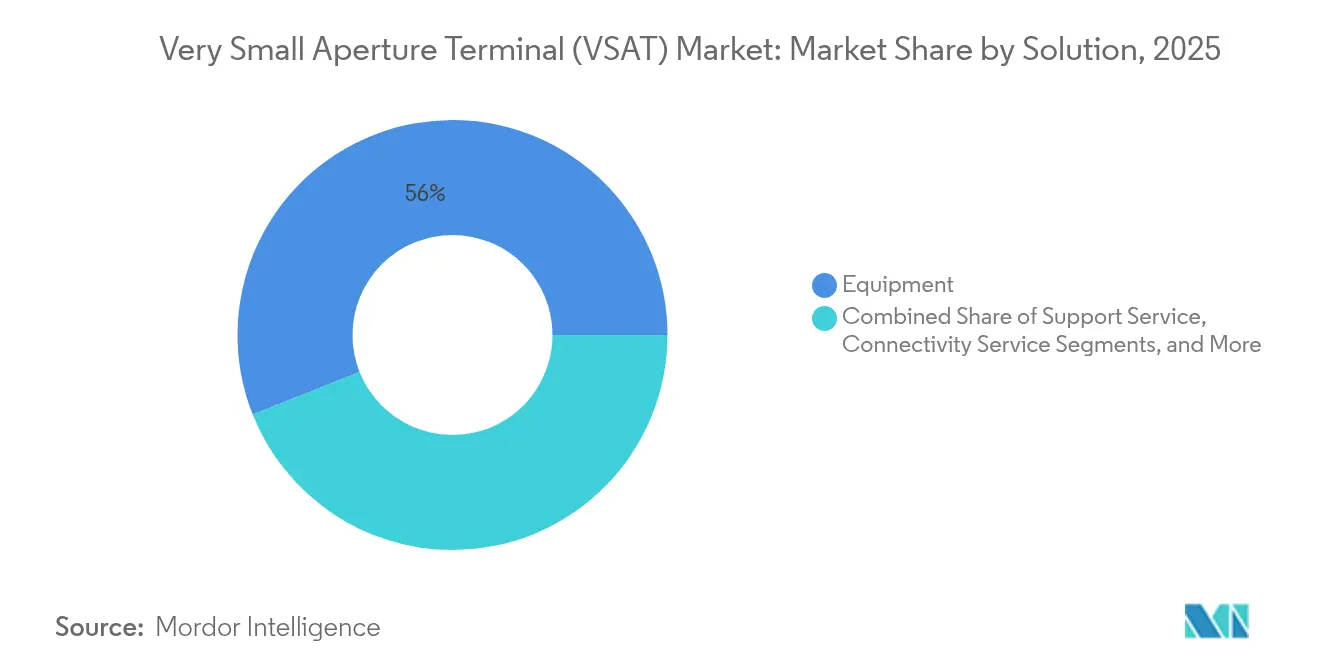

- ソリューション別では、機器が2025年のVSAT市場シェアの56.02%を占め、接続サービスは2031年までに11.6%のCAGRで拡大する見込みです。

- プラットフォーム別では、陸上システムが2025年のVSAT市場規模の47.35%を占め、海事プラットフォームはIMO電子航法コンプライアンスに牽引され、2031年まで最速の11.6%CAGRで進展しています。

- 周波数別では、Kuバンドが2025年に41.22%の収益シェアでリードし、Kaバンドはスポットビーム展開を背景に14.02%のCAGRで成長する見込みです。

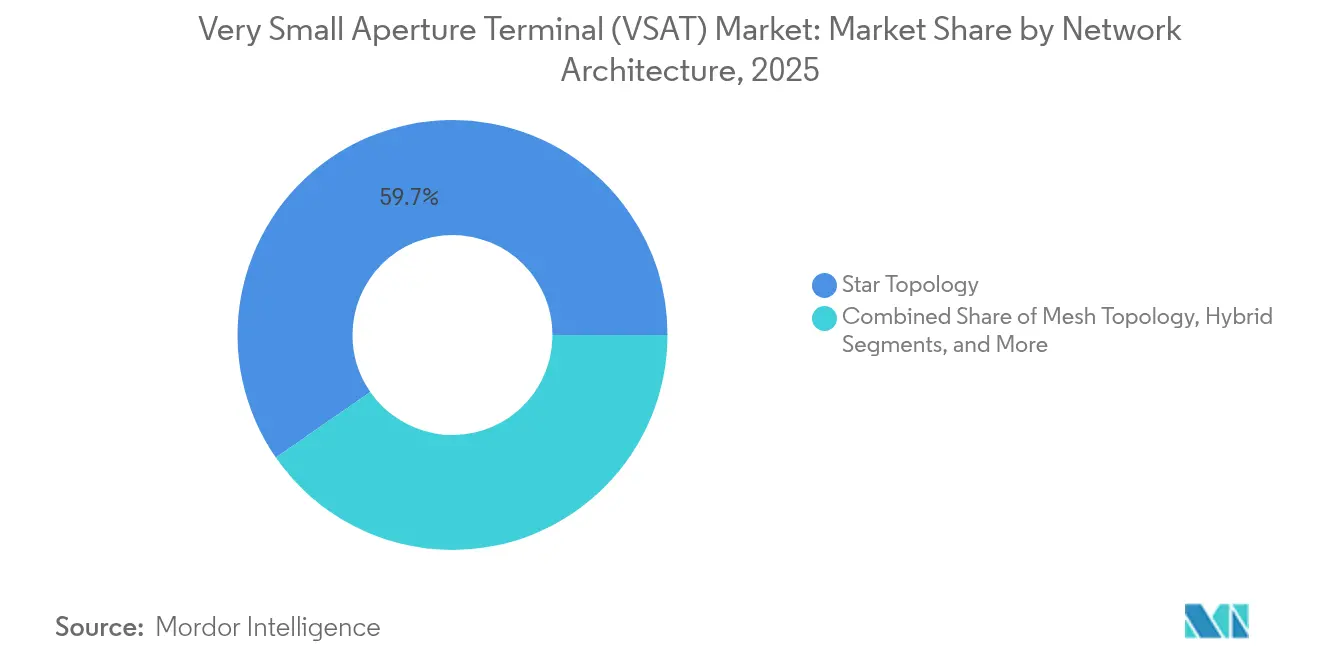

- ネットワークアーキテクチャ別では、スタートポロジーが2025年のVSAT市場シェアの59.65%を占め、メッシュネットワークは10.78%のCAGRで拡大する見込みです。

- タイプ別では、標準VSATが2025年のAT市場規模の72.34%を占め、マイクロVSATは11.95%のCAGRで最も速く成長しています。

- 設計別では、商用グレード端末が2025年に35.16%の収益を生み出し、堅牢化ユニットは10.66%のCAGRで上昇する見込みです。

- アンテナ別では、パラボラアンテナが2025年に62.05%の収益シェアを提供し、フラットパネル電子操向ユニットは13.01%のCAGRで拡大すると予測されています。

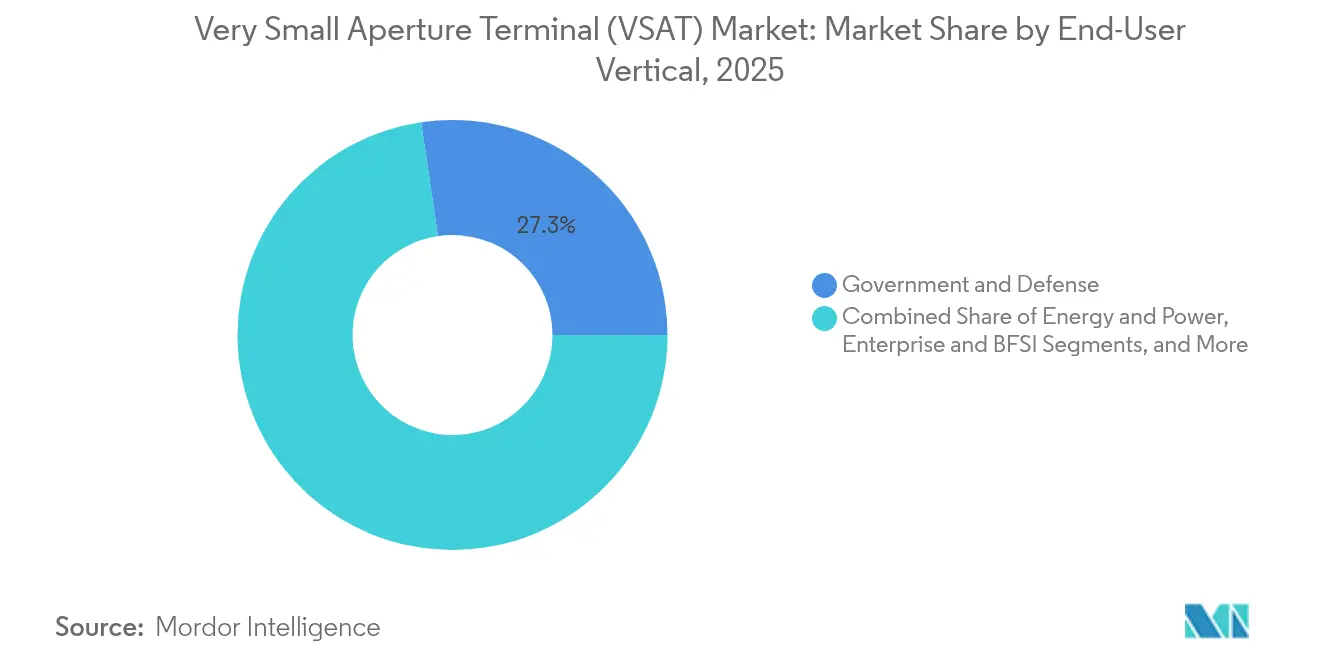

- エンドユーザー別では、政府および防衛が27.33%のシェアでリードし、航空IFCは2031年まで14.45%のCAGRを記録する見込みです。

- アプリケーション別では、データネットワークが2025年のVSAT市場シェアの46.88%を占め、IoT/M2Mバックホールは14.96%のCAGRが見込まれています。

- 地域別では、北米が2025年に31.22%の収益シェアで優位を占め、アジア太平洋は政府資金による農村ブロードバンドを背景に最高の11.84%CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル超小型開口部端末(VSAT)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アフリカにおける1GB当たり1米ドル未満のバックホールを可能にするHTSおよびLEOコンステレーションの拡大 | +2.1% | アフリカおよびより広いMEA地域 | 中期(2〜4年) |

| 海事デジタル化の進展とIMO電子航法義務の拡大 | +1.8% | グローバル海上航路 | 短期(2年以内) |

| 中東におけるエネルギー超大手企業の遠隔地フィールド自動化 | +1.5% | 中東・北アフリカ | 中期(2〜4年) |

| アジアにおける政府資金による農村ブロードバンド | +1.9% | アジア太平洋中核地域 | 長期(4年以上) |

| 北米およびアジアにおける航空IFCレトロフィットの波 | +1.6% | 主要航空ハブ | 短期(2年以内) |

| NATO連携による携帯型VSATの調達 | +1.3% | 同盟国防衛市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アフリカにおける1GB当たり1米ドル未満のバックホールを可能にするHTSおよびLEOコンステレーションの拡大

高スループット衛星と急増するLEOフリートがアフリカ農村部の帯域幅コストを低下させており、ジンバブエではStarlinkに牽引されたVSAT加入者数が1年以内に5倍に急増しました。[1]Space in Africa、「スターリンクがジンバブエのVSAT加入者数を500%成長させる」、spaceinafrica.com LEOシステムはレイテンシを削減し展開時間を短縮することで、モバイル事業者が光ファイバーのない地域に4Gカバレッジを拡大することを可能にしています。ハードウェアレンタルモデルを含む積極的な消費者向け価格設定が、手頃な価格の障壁を取り除き、国境を越えた通信パートナーシップを促進しています。レソトをはじめとする政府が衛星接続を経済的包摂の触媒と見なして10年間の着陸権を付与するなど、規制当局も同様に支持的な姿勢を示しています。その結果、VSATの展開が加速し、VSAT市場はアフリカの未開拓地域全体で持続的な成長を遂げる位置づけとなっています。

海事デジタル化の進展とIMO電子航法義務の拡大

円滑化条約は現在、シングルウィンドウによるデータ交換を義務付けており、海運会社は主要通信手段としてレガシーLバンドリンクからKuバンドおよびKaバンドVSATへのアップグレードを迫られています。[2]Maritime Executive、「IMO:海事データ共有の規制フレームワーク」、maritime-executive.com AI対応航法を対象とした今後のIMO戦略は、2027年までに完全に相互接続された船隊を目指しており、帯域幅需要をさらに刺激しています。船舶事業者は、燃料消費を14%削減するジャストインタイムルーティングをサポートするために、大容量GEOおよびNGSOパスを採用しています。フラットパネルアンテナはデッキスペースの制約を緩和し、中型船舶への採用を促進しています。全体として、義務付けられたデジタル報告と効率化目標が、グローバルVSAT市場全体でKu/Kaハードウェアの更新サイクルを強化しています。

中東におけるエネルギー超大手企業の遠隔地フィールド自動化

石油・ガス事業者は、予測分析とロボティクスを通じて、先進的な接続性が2030年までに上流部門で2,500億米ドルの価値を引き出す可能性があると試算しています。AramcoのOneWebリンクへの投資は、光ファイバーが実現不可能な砂漠地帯でのLEO対応低レイテンシ制御に対する需要の高まりを示しています。現在、オフショアサイトのVSAT利用率はわずか5%にとどまっており、デジタルツインとエッジアナリティクスが普及するにつれて広大な拡大余地が残されています。GEOの広域性とLEOの応答性を融合させたマルチオービット端末が、掘削パッケージの標準となりつつあります。この自動化の必然性が機器のアップグレードを促進し、エネルギー回廊におけるVSAT市場のフットプリントを拡大しています。

アジアにおける政府資金による農村ブロードバンドがVSAT展開を加速

インドのBharatNet IIIは2025年までに65万村を接続するために167億米ドルを配分しており、光ファイバーが経済的に到達できない地形をVSATが補完しています。[3]ET Telecom、「政府がBharatNetにさらに130億米ドルを投資」、telecom.economictimes.indiatimes.com 政策的インセンティブには、衛星バックホールを採用する民間ISPの資本コストを相殺するバイアビリティギャップファンディングが含まれています。BSNLが運営する国内Kuバンドゲートウェイは、主権インフラへの推進を強調しています。StarLinkやKuiperなどの競合LEO参入者がアクセス交渉を進めており、カバレッジを最大化するためのハイブリッド光ファイバー・衛星モデルを示唆しています。インドネシアやフィリピンにおける同様の補助金プログラムが、アジア太平洋全体のVSAT市場に対する長期的な需要の可視性を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Starlinkの50%安い帯域幅による価格圧縮 | -1.4% | グローバルGEO市場 | 短期(2年以内) |

| GaN高出力増幅器のサプライチェーン不足 | -0.8% | 世界規模の製造 | 中期(2〜4年) |

| 欧州におけるECC ESIMライセンスの厳格な遅延 | -0.5% | 欧州連合 | 短期(2年以内) |

| 新興経済国におけるKaバンドゲートウェイの高い設備投資 | -0.7% | アフリカおよびラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GEO市場におけるStarlinkの50%安い帯域幅による価格圧縮

Starlinkは102テラビット/秒以上の容量を提供し、レガシーGEO価格の半額で航空会社との大型契約を締結しています。Hughesなどの事業者は15ヶ月以内に50万人以上の消費者加入者を失い、価格敏感なセグメントにおける弾力性を浮き彫りにしています。競争力を維持するため、GEO既存事業者はViasat-Inmarsatの統合や係争中のSES-Intelsat合併に見られるように、規模を獲得するための合併を進めています。一方、エンタープライズ購入者はLEOの見積もりを活用して更新レートの引き下げを交渉しています。この利益率の圧縮がVSAT市場全体の短期的な収益成長を抑制しています。

2024年以降のGaN高出力増幅器のサプライチェーン不足

中国はグローバルなガリウム産出量の98%を支配しており、新たな輸出規制がRFコンポーネントの入手可能性に対するリスクを高めています。30%の供給混乱は米国経済から6,020億米ドルを消失させる可能性があり、ESAはヨーロッパの半導体製造拠点を育成するGREAT2プログラムを立ち上げました。VSATメーカーはリードタイムの長期化と増幅器コストの上昇に直面し、端末の納期が遅延しています。一部の事業者はシリコンベースの代替品のデュアルソーシングを進めていますが、効率損失がKaバンドシステム設計を複雑にしています。多様化が加速しない限り、供給の逼迫が機器出荷を制限し、VSAT市場の拡大を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:機器が収益を支え、サービスが成長を牽引

機器セグメントは2025年のVSAT市場総収益の半分以上を生み出し、端末、ハブ、ゲートウェイへの高い初期支出を反映しています。しかし、接続サービスは事業者が容量、セキュリティ、アナリティクスをバンドルした再帰型モデルに移行するにつれ、最速の11.6%CAGRを達成しています。マルチオービットの冗長性に対する需要の高まりが、企業によるネットワーク管理のアウトソーシングを促し、サービスプロバイダーが基本帯域幅の上に付加価値サービスを積み重ねることを可能にしています。この戦略的転換はハードウェアサイクルのバランスを取り、より安定したキャッシュフローを提供することで、VSAT市場への投資家の信頼を高めています。

ハブおよびベースバンドの更新プログラムが機器支出を押し上げ続けており、事業者はKaバンドおよびLEOペイロード向けのインフラを整備しています。市場の既存事業者は、統合Wi-Fi、高度なSD-WAN、エッジコンピューティングを備えた端末設計で差別化を図っています。一方、サポートサービスは継続的な監視と予防保守をカバーするミッションクリティカルなSLAから恩恵を受けています。これらの相互に連動する層が、価格変動の中でもVSAT市場を強靭に保つ多様な収益ミックスを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:陸上VSATが優位を占め、海事が加速

陸上展開は2025年のVSAT市場シェアの47.35%を占め、エンタープライズ拠点接続と公共部門のデジタル化プログラムに牽引されています。コミュニティWi-Fiや国境警備監視に関する政府入札が需要を安定させ、遠隔資産監視が鉱業や公益事業全体で増分リンクを促進しています。陸上の優位性にもかかわらず、船舶事業者がルート最適化、乗組員の福祉、規制報告のためにブロードバンドを採用するにつれ、海事接続が最も速く成長しています。アンテナベンダーは塩水噴霧や振動に耐える低プロファイルのKu/Kaソリューションを投入し、既存船隊へのレトロフィットを促進しています。

航空アプリケーションは、特に航空会社が長距離路線でブランドロイヤルティを維持するためにキャビンをアップグレードするにつれ、もう一つの高成長次元を加えています。ポータブルおよびマンパックシステムは、過酷な作戦地域でブロードバンドを必要とする防衛ユーザーを対象としています。これらの補完的なニッチ市場が対応可能な領域を拡大し、VSAT市場を単一のプラットフォームカテゴリーへの依存から多様化させています。

周波数帯域別:Kuバンドのリーダーシップに対するKaバンドイノベーションの挑戦

Kuバンドは41.22%でVSAT市場収益の最大シェアを維持しており、成熟した地上ネットワークとグローバルビームカバレッジに支えられています。しかし、Kaバンドはスポットビームアーキテクチャが10〜100倍の容量向上と1GB当たりのコスト低下をもたらすことから、14.02%のCAGRを記録しています。新しいKa衛星は帯域幅を動的に割り当てるデジタルペイロードを搭載し、スペクトル効率を向上させています。降雨減衰は依然として設計上の課題をもたらすため、インテグレーターは稼働時間を維持するために適応型符号化とデュアルバンド端末を追加しています。

Cバンドは赤道降雨帯での放送および高出力アップリンクに不可欠であり続け、Xバンドは暗号化ペイロードを必要とする防衛ミッションをサポートしています。これらの層を融合させたマルチバンドパッケージは、柔軟性を重視するエネルギー大手や政府の間で支持を集めています。このスペクトルの多様性が複数の市場にわたって容量を保護し、VSAT市場を持続可能な成長軌道に乗せています。

ネットワークアーキテクチャ別:スタートポロジーの優位性がメッシュの挑戦に直面

スターネットワークは2025年のVSAT市場規模の59.65%を占めており、集中型ハブが管理を簡素化し、容易なマルチキャスト配信を可能にするためです。しかし、IoTおよびクリティカルインフラユーザーがハブ障害の可能性を回避するサイト間パスを求めるにつれ、メッシュアーキテクチャは10.78%のCAGRで台頭しています。再生型衛星とオンオービットルーターが往復レイテンシを削減することで採用を加速させています。事業者はまた、アプリケーショントラフィックに応じてスターとメッシュを動的に切り替えるハイブリッドトポロジーを展開しています。

専用SCPCリンクは、テレビ素材フィードや軍事ゲートウェイなど、ポイントツーポイント容量が確定的である必要がある場合に存続しています。クラウド上のソフトウェア定義ネットワーキングがこれらの多様なパスを調整し、アプリケーションSLAへの準拠を確保しています。アーキテクチャの選択肢の多様性がVSAT市場全体で競争上の差別化要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:標準VSATがリードし、マイクロソリューションが勢いを増す

開口径1メートル以上の従来型端末が2025年の収益の72.34%を占め、エンタープライズWANおよび政府バックボーンにおける信頼性を裏付けています。しかし、0.6メートル未満のマイクロVSATユニットは、小売店、ATM、災害対応チーム向けのレンタルモデルに牽引され、11.95%のCAGRで成長しています。小型化により輸送コストが低下し、屋上設置が簡素化されることで、以前はVSATを非現実的と考えていた新たな顧客層が生まれています。

標準端末は、HDビデオ、クラウドバックアップ、VoIPトランキングをサポートする高スループットリンクで依然として優位を占めています。現在、GEOとLEOビームを自動切換えするマルチバンドラジオを搭載して出荷されており、エンドユーザーをリンク劣化から保護しています。この階層化された製品ラインナップがVSAT市場のレガシーおよび新興ユースケースの両方を確保しています。

設計別:商用グレードの量と堅牢化の信頼性

商用グレードの筐体は、企業キャンパスや小売店などの良好な環境でのコスト優位性から、2025年の売上の35.16%を占めました。密封された電子機器と振動減衰マウントを備えた堅牢化設計は、軍隊、海事船隊、エネルギー企業が過酷な環境でリンクを展開するにつれ、10.66%のCAGRで進展しています。防衛購入者は現在、統合された干渉軽減とステルスプロファイルを備えたミルスペックラジオを要求しており、平均販売価格を押し上げています。

ベンダーは自動車セクターの熱管理技術を取り入れ、かさを増やすことなく砂漠や極地の極端な環境での信頼性を向上させています。その結果、堅牢なシステムが、かつてはより性能の低い機器で妥協していた商業鉱業や建設市場に浸透しています。この設計の二極化がVSAT市場内のサプライヤー収益源を多様化させています。

アンテナ技術別:パラボラの優位性がフラットパネルイノベーションの挑戦に直面

パラボラアンテナは2025年に62.05%の収益を占め、高ゲインと経済的な製造で高く評価されています。フラットパネル電子操向アンテナは、モビリティ顧客が低抗力とゼロ可動部品を評価するにつれ、13.01%のCAGRでフットプリントを拡大しています。ユニットコストは依然として課題ですが、航空機や陸上車両向けの大量プログラムにより規模の経済が改善されています。

展開キットは現在、フェーズドアレイパネルとモデムを単一の筐体にパッケージ化し、設置時間を大幅に短縮しています。ハイブリッドアレイは機械的チルトと電子的アジマスを組み合わせ、完全なデジタルビームフォーミング価格が下落する間のコスト橋渡しを提供しています。これらのイノベーションにより、フラットパネルはパラボラのシェアを徐々に侵食し、VSAT市場内のハードウェアミックスを再形成する位置づけとなっています。

エンドユーザー業種別:防衛のリーダーシップが航空の成長に直面

防衛機関はISRプラットフォーム、国境警備、および同盟国連合作戦向けのSATCOM支出を増加させた後、2025年のVSAT市場シェアの27.33%を占めました。航空は旅客体験の要請と航空会社の機材近代化に牽引され、14.45%のCAGRが予測される突出した業種です。エネルギー企業はリアルタイム分析のためのマルチオービットリンクでオフショアリグや砂漠パイプラインを装備し、それに続いています。

脱炭素化目標が継続的なパフォーマンス監視を必要とするにつれ、海事ラインが強化されています。エンタープライズおよびBFSIセグメントは、企業VPN拡張と災害復旧回線に対する基本的な需要を維持しています。これらの多様化した業種が収益の変動を緩和し、VSAT市場の幅広い進展を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:データネットワークがリードし、IoTバックホールが加速

データネットワークおよびブロードバンドインターネットサービスが2025年の収益の46.88%を支配し、政府、エンタープライズ、消費者領域全体での基本的な接続需要を反映しています。14.96%のCAGRで拡大するIoT/M2Mバックホールは、VSATを活用してパイプライン、電力グリッド、農業機械のセンサーを接続しています。エッジデバイスが予知保全のためのテレメトリを中継し、資産集約型事業者のOPEXを削減しています。

音声回線は依然としてミッションクリティカルなディスパッチと防衛チャネルを支え、プライベートネットワークはセキュリティに敏感なセクターの要求を満たしています。HDおよびUHDストリーミングの普及に伴い、ビデオ素材が恩恵を受けています。帯域幅プロファイルの増大する多様性が価値提案を鮮明にし、多様なアプリケーションスタック全体でVSAT市場規模を拡大しています。

地域分析

北米は2025年のグローバル収益の31.22%を占め、政府プログラムと早期LEO採用が企業および防衛ネットワーク全体に冗長性を組み込むことで支えられています。NASAの48億米ドルの近宇宙ネットワーク契約などの契約が公共部門の量を活発に保ち、商業航空会社は極地ルートでのゲートツーゲート接続を確保するために同時マルチオービット端末を採用しています。カナダの資源セクターとメキシコの国境を越えた物流が安定した需要をさらに支え、VSAT市場における地域のリーダー的役割を固めています。

アジア太平洋は2031年まで11.84%のCAGRで最も速く成長するハブであり、インドのBharatNet、インドネシアの農村拡張プロジェクト、および2025年に打ち上げ予定のChinaSat-27などの中国の大容量ペイロードに牽引されています。政府はデジタルデバイドを解消するためにVSATゲートウェイを共同資金調達しており、地域の航空会社の拡大がIFCアップグレードを促進しています。StarLinkとKuiperはすでにインドのインテグレーターとチャネル契約を締結しており、地域のVSAT市場規模を実質的に拡大するNGSOサービスのより深い浸透を示しています。

欧州はECC ESIMライセンスの遅延にもかかわらず、定着したGEO事業者と北欧諸国の北極圏カバレッジ優先事項のおかげで着実に進展しています。SESとEutelsatは広範なテレポートを活用して政府および海事ユーザーに対応し、中東とアフリカは2031年までに年間SATCOM収益が11億米ドルを超える可能性のある堅調なエネルギーセクター支出を経験しています。ラテンアメリカはペルーとブラジルの公共Wi-Fi特許権とユニバーサルサービスプロジェクトがVSATを活用して遠隔コミュニティに到達するにつれ、グローバルな成長を締めくくっています。

競合状況

垂直統合されたLEOコンステレーションが帯域幅価格を圧縮し、レガシーGEO事業者の統合を促すにつれ、競争が激化しています。完了したViasat-Inmarsat取引と提案されているSES-Intelsat合併は、スペクトルと地上資産をプールするための規模追求の動きを例示しています。Starlinkのエンドツーエンドモデルは、ハードウェア、容量、クラウドAPIをバンドルすることで卸売容量販売業者に挑戦し、既存事業者にマルチオービット提供の加速を迫っています。

技術が主要な差別化要因となっています。HughesはGEO容量とソフトウェア定義ネットワーキングを組み合わせて戦術的データリンクを保護するMission Connectを防衛機関向けに立ち上げました。GilatによるStellar Bluの9,800万米ドルの買収は、2025年に1億5,000万米ドルの増分収益を目標とする航空IFC向けのフェーズドアレイの専門知識を提供します。事業者はまた、直接的な価格競争を避けて利益率を守るために、北極圏カバレッジやエネルギーIoTにおけるニッチな優位性を確保しています。

戦略的パートナーシップが競争ツールキットを補完しています。ViasatはTelesat Lightspeedの容量を統合し、モビリティ顧客向けのKaバンドリソースを深化させました。Amazon KuiperとStarlinkはインドのVSATインテグレーターと早期再販業者契約を締結し、現地コンプライアンスとチャネルリーチを確保しました。ハイブリッド衛星・地上プラットフォームが成熟するにつれ、衛星数だけでなくエコシステムの強さがVSAT市場内の長期的なリーダーシップを定義するでしょう。

超小型開口部端末(VSAT)業界リーダー

Orbit Communications Systems Ltd.

Viasat Inc.

L3Harris Technology Inc.

Gilat Satellite Networks Ltd.

EchoStar Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ViasatはTelesat Lightspeed LEO容量をマルチオービットネットワークに統合し、SLAに裏付けられたモビリティ提供を強化しました。

- 2025年6月:StarLinkとAmazon KuiperがインドのVSAT事業者と商業流通契約を締結しました。

- 2025年4月:HughesがAirbusのHBCplus IFCエコシステム内のマネージドサービスプロバイダーになりました。

- 2025年4月:GilatがVH-TSコンステレーション端末の1,500万米ドル以上の受注を確保しました。

- 2025年3月:デルタ航空がA350およびA321neo機材向けにHughes Fusionマルチオービットソリューションを選択しました。

- 2025年2月:Gilatが高まる戦術的SATCOM需要に対応するため、専用の防衛部門を立ち上げました。

- 2025年1月:ViasatがNASA近宇宙ネットワークサービスの48億米ドルの上限契約を受注しました。

グローバル超小型開口部端末(VSAT)市場レポートの範囲

超小型開口部端末(VSAT)は、放送テレビを除く衛星通信ネットワーク上でデータ、音声、映像信号を送受信するために使用される小型地球局です。本調査はまた、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーを検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

超小型開口部端末(VSAT)市場は、ソリューション別(機器、サポートサービス、接続サービス)、プラットフォーム別(陸上VSAT、海事VSAT、航空VSAT)、アプリケーション別(データ転送、音声通信、プライベートネットワーク、放送、その他のアプリケーション)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| 機器 |

| サポートサービス |

| 接続サービス |

| 地上インフラ(ハブ/ゲートウェイ) |

| 陸上VSAT |

| 海事VSAT |

| 航空VSAT |

| ポータブル/マンパックVSAT |

| Cバンド |

| Kuバンド |

| Kaバンド |

| Xバンド |

| マルチバンド/HTS |

| スタートポロジー |

| メッシュトポロジー |

| ポイントツーポイント/SCPC |

| ハイブリッド |

| 標準VSAT |

| 超小型開口部端末(USAT/マイクロVSAT) |

| 堅牢化 |

| 商用グレード |

| パラボラアンテナ |

| フラットパネル電子操向 |

| 展開型/フライアウェイ |

| 政府および防衛 |

| エネルギーおよび電力(石油、ガス、鉱業) |

| 海事およびオフショア |

| 航空(商業および企業) |

| エンタープライズおよびBFSI |

| 通信セルラーバックホール |

| メディアおよび放送 |

| 農業および天然資源 |

| 緊急・災害救援 |

| データネットワーク/ブロードバンドインターネット |

| 音声通信 |

| プライベートネットワークサービス(VPN/MPLS) |

| ビデオ放送およびストリーミング |

| IoT/M2Mバックホール |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ソリューション別 | 機器 | ||

| サポートサービス | |||

| 接続サービス | |||

| 地上インフラ(ハブ/ゲートウェイ) | |||

| プラットフォーム別 | 陸上VSAT | ||

| 海事VSAT | |||

| 航空VSAT | |||

| ポータブル/マンパックVSAT | |||

| 周波数帯域別 | Cバンド | ||

| Kuバンド | |||

| Kaバンド | |||

| Xバンド | |||

| マルチバンド/HTS | |||

| ネットワークアーキテクチャ別 | スタートポロジー | ||

| メッシュトポロジー | |||

| ポイントツーポイント/SCPC | |||

| ハイブリッド | |||

| タイプ別 | 標準VSAT | ||

| 超小型開口部端末(USAT/マイクロVSAT) | |||

| 設計別 | 堅牢化 | ||

| 商用グレード | |||

| アンテナ技術別 | パラボラアンテナ | ||

| フラットパネル電子操向 | |||

| 展開型/フライアウェイ | |||

| エンドユーザー業種別 | 政府および防衛 | ||

| エネルギーおよび電力(石油、ガス、鉱業) | |||

| 海事およびオフショア | |||

| 航空(商業および企業) | |||

| エンタープライズおよびBFSI | |||

| 通信セルラーバックホール | |||

| メディアおよび放送 | |||

| 農業および天然資源 | |||

| 緊急・災害救援 | |||

| アプリケーション別 | データネットワーク/ブロードバンドインターネット | ||

| 音声通信 | |||

| プライベートネットワークサービス(VPN/MPLS) | |||

| ビデオ放送およびストリーミング | |||

| IoT/M2Mバックホール | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

VSAT市場の現在の規模は?

VSAT市場は2026年に70億2,000万米ドルと評価されており、2031年までに115億5,000万米ドルに達すると予測されています。

VSAT市場内で最も速く成長しているセグメントはどれですか?

事業者が継続的収益を重視するにつれ、接続サービスが11.6%のCAGRで拡大しています。

なぜアジア太平洋が最も速く成長している地域なのですか?

インドのBharatNetなどの政府資金による農村ブロードバンドプログラムが大規模な展開を促進し、地域を2031年まで11.84%のCAGRに向けて押し上げています。

LEOコンステレーションはVSATの価格設定にどのような影響を与えていますか?

Starlinkなどのプロバイダーが従来のGEOレートの約半額で帯域幅を提供しており、既存事業者にマルチオービット戦略の採用と価格引き下げを促しています。

高容量アプリケーションで注目を集めている周波数帯域はどれですか?

Kaバンドはスポットビーム衛星がレガシーKuバンドシステムの10〜100倍のスループットを提供できることから、最強の14.02%CAGRを記録しています。

強い需要にもかかわらずVSATの成長を制限する要因は何ですか?

価格圧縮、GaN増幅器の不足、および欧州のESIMライセンス遅延が、事業者が対処しなければならない短期的な逆風を生み出しています。

最終更新日: