エンタープライズサービスバスソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

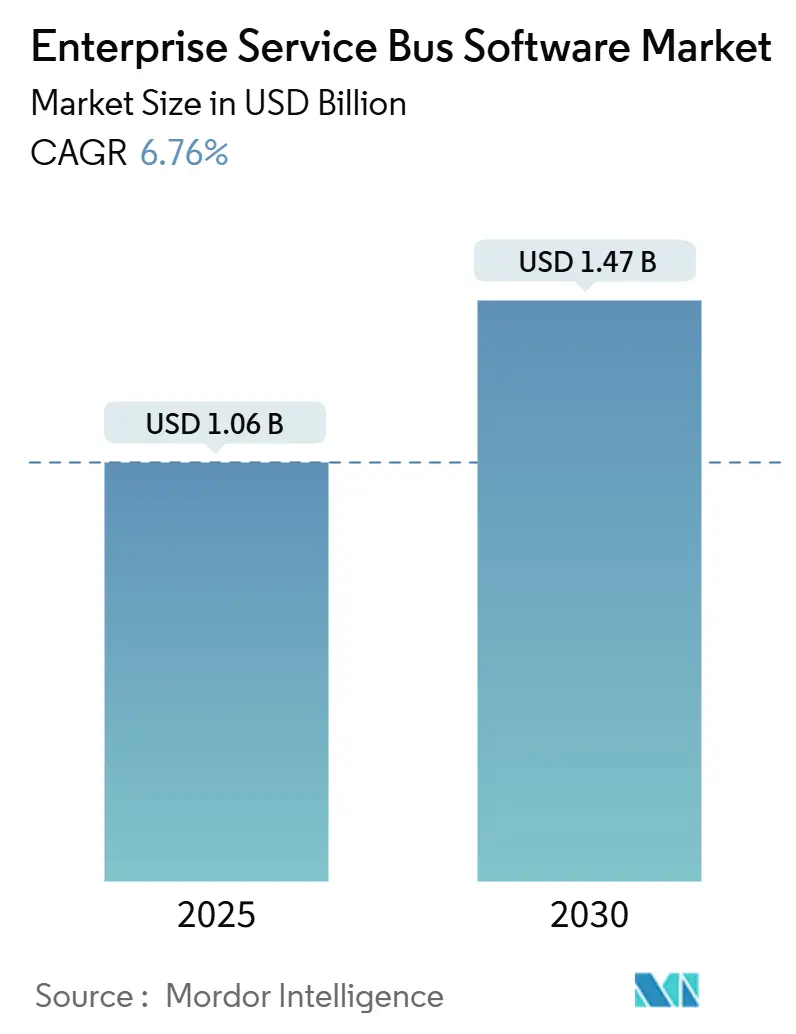

| 市場規模 (2025) | 1.06 十億米ドル |

| 市場規模 (2030) | 1.47 十億米ドル |

| 成長率 (2025 - 2030) | 6.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズサービスバスソフトウェア市場分析

エンタープライズサービスバスソフトウェア市場規模は2025年に10億6,000万米ドルとなり、2030年までに14億7,000万米ドルに達すると予測されており、年平均成長率6.76%を反映しています。この安定した成長ペースは、レガシーなオンプレミス投資と、運用コストの低減および迅速なイテレーションサイクルを約束するクラウドネイティブな代替手段とのバランスを取るセクターを示しています。マイクロサービス、リアルタイムデータストリーミング、および政府主導のデジタルアジェンダが、ポイントツーポイントAPIでは対応できない統合ギャップを拡大するにつれて需要が高まっています。ベンダーはコンプライアンス認証、組み込みAIアシスタンス、および事前構築済みの業種別コネクターで差別化を図り、一方で購入者は総所有コスト、データ居住地要件、および希少な統合人材を考慮しています。競争の激しさは中程度であり、上位5社のプロバイダーが合計で50%未満のシェアにとどまっており、オープンソースおよび地域の専門企業が急成長する地域でワークロードを獲得する余地が残されています。

主要レポートのポイント

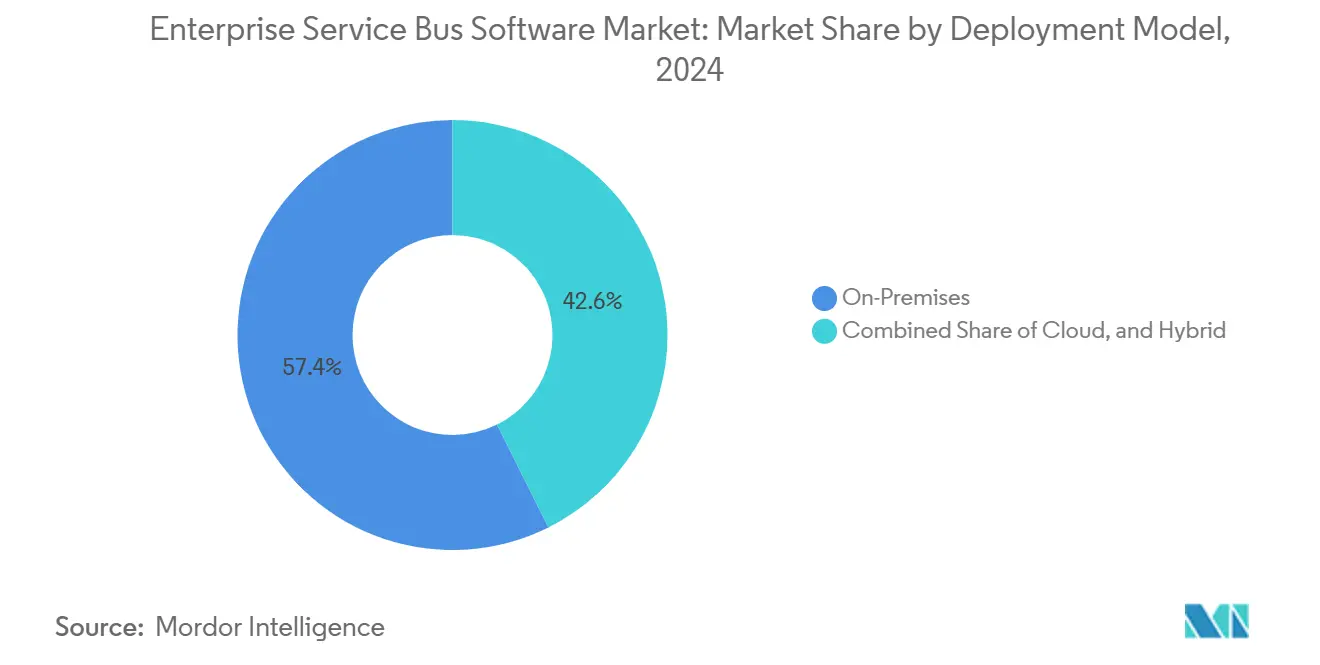

- 展開モデル別では、オンプレミスのインストールが2024年に57.36%の収益シェアでリードし、ハイブリッドアーキテクチャは2030年に向けて年平均成長率8.46%で拡大しています。

- 組織規模別では、大企業が2024年にエンタープライズサービスバスソフトウェア市場シェアの68.37%を占め、中小企業は2030年まで年平均成長率7.81%で拡大する見込みです。

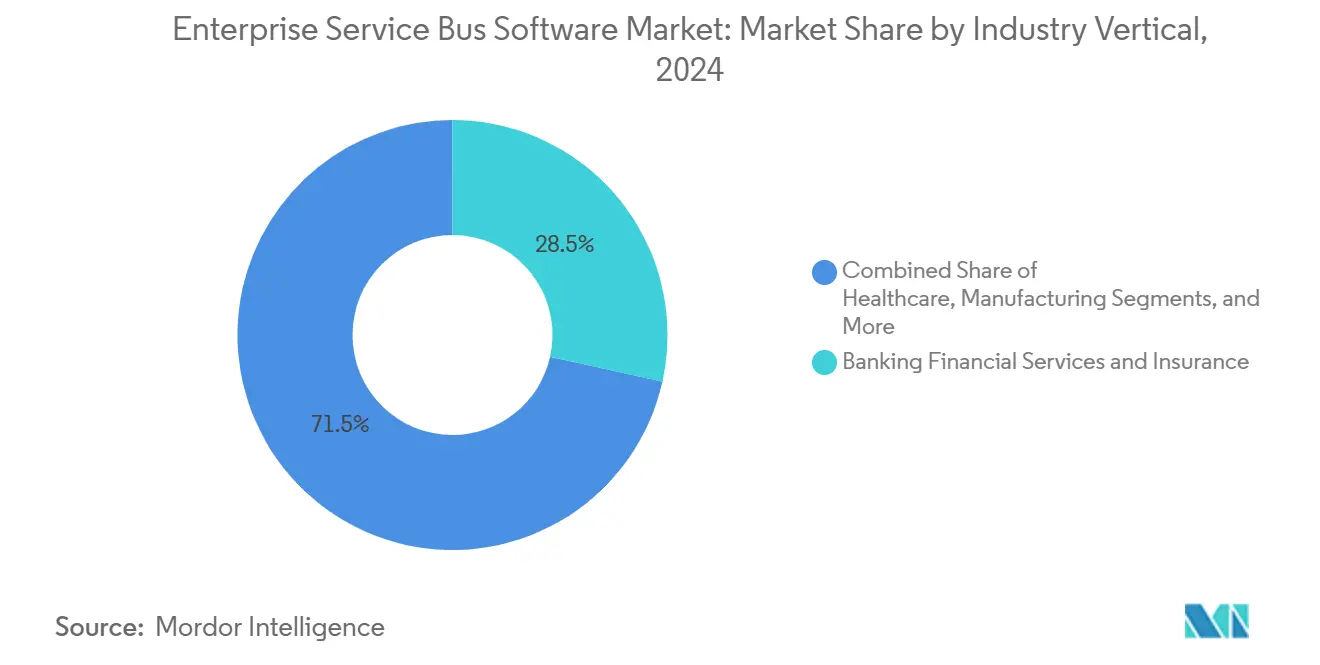

- 業種別では、銀行・金融サービス・保険が2024年のエンタープライズサービスバスソフトウェア市場規模の28.48%のシェアを占め、ヘルスケアは2030年まで年平均成長率8.67%で成長すると予測されています。

- コンポーネント別では、ソフトウェアライセンスが2024年の収益の71.24%を占め、サービスは2030年に向けて年平均成長率7.93%で成長しています。

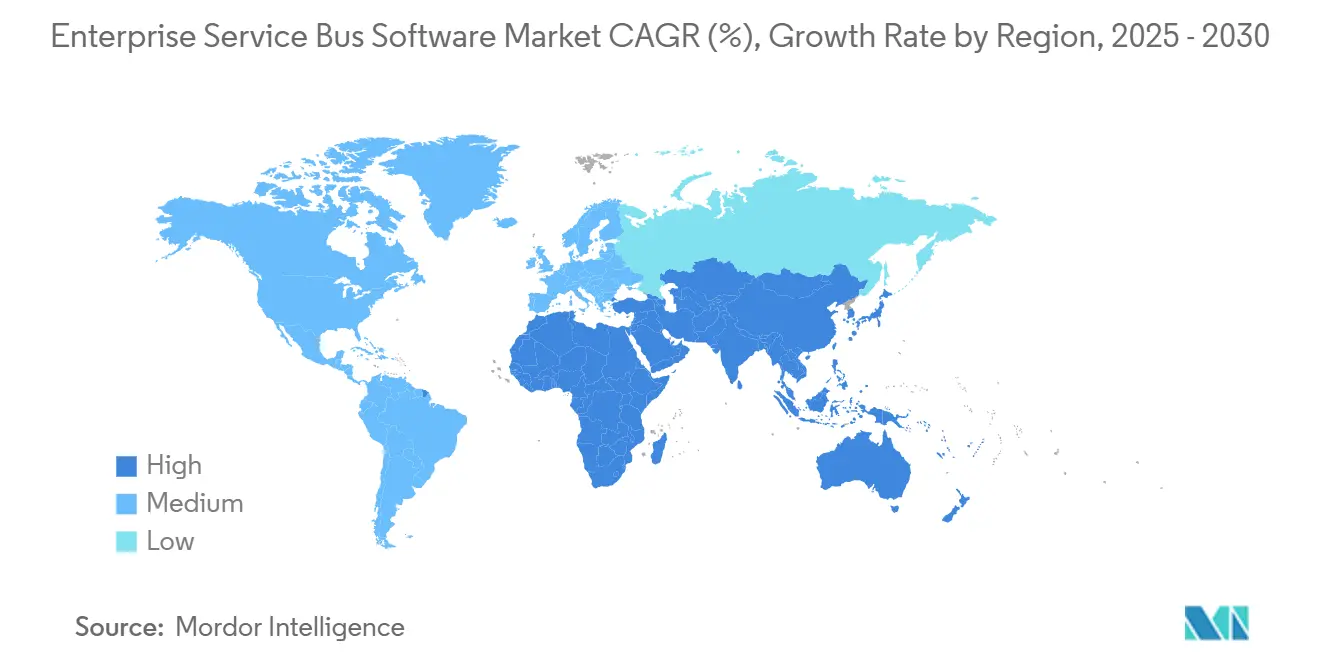

- 地域別では、北米が2024年に34.29%のシェアを占め、アジア太平洋地域は2030年まで年平均成長率8.74%で上昇すると予測されています。

グローバルエンタープライズサービスバスソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大企業におけるマイクロサービスアーキテクチャの採用増加 | +1.2% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| ハイブリッドおよびマルチクラウド統合ニーズの台頭 | +1.4% | グローバル、特に北米およびアジア太平洋 | 短期(2年以内) |

| 異種アプリケーション間におけるリアルタイムデータストリーミングの需要増加 | +1.1% | グローバル、銀行・金融サービス・保険およびIT・通信セクターで早期牽引力あり | 中期(2〜4年) |

| パンデミック後のデジタルトランスフォーメーション推進の加速 | +0.9% | グローバル、アジア太平洋および中東で最も強い | 短期(2年以内) |

| スケーラブルな統合基盤を必要とするIoTエコシステムの拡大 | +0.8% | グローバル、アジア太平洋の製造業およびスマートシティプロジェクトが主導 | 長期(4年以上) |

| 金融サービスにおけるイベント駆動型ビジネスモデルの台頭 | +0.7% | 北米および欧州、中東へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マイクロサービスアーキテクチャの採用増加

モノリスを分解するフォーチュン規模の企業は、サービスメッシュが単独では監査グレードのロギングを提供できないため、レガシーなSOAPサービスが依然としてエンタープライズサービスバス(ESB)ソフトウェア市場のゲートウェイを経由していることに気づいています。[1]IEEE Software、「エンタープライズシステムにおけるマイクロサービス移行パターン」、ieee.org ベンダーは現在、同一ランタイム内でクラウドネイティブ環境とメインフレーム環境間のトラフィックを仲介するためにIstio互換アダプターをバンドルしています。金融機関は、規制当局がトランザクションログの単一の統合された信頼できる情報源を要求するため、このハイブリッドアプローチを採用しています。小売業者は、歴史的なERPデータをコンテナ化された注文管理プラットフォームと照合する際に同様のパターンに従うことが多いです。この移行は段階的ではありますが、ライセンス更新とコンサルティング需要を維持し、成長をおよそ1.2パーセントポイント押し上げています。

ハイブリッドおよびマルチクラウド統合ニーズの台頭

マルチクラウドを追求する企業はロックインを回避しますが、従来のAPIゲートウェイが大規模にオーケストレーションできない複雑なトラフィックルールを引き継ぎます。ポリシーベースのルーティングを備えたESBプラットフォームは、同一の展開においてソブリンクラウド、暗号化、および監査の要求を満たします。欧州のデータガバナンス法および中国の個人情報保護法がこの要件を強化し、今後2年間でアップグレードを加速させています。ISO 27001およびSOC 2認証を持つベンダーは、コンプライアンスのデューデリジェンスが調達サイクルを短縮するためシェアを獲得しています。

異種アプリケーション間におけるリアルタイムデータストリーミングの需要増加

サブ秒のイベントパイプラインは、かつてバッチETLを中心としていた価値提案を再定義しています。JPMorgan Chaseは、Apache Kafkaを組み込んだESBレイヤーを通じて毎日数十億件の不正監視イベントを処理しており、リアルタイムルーティングが規制対象ワークロードに不可欠であることを確認しています。小売業者も同様に、在庫フィード、販売時点情報管理データ、およびeコマース注文を価格エンジンをトリガーする単一ストリームに統合しています。通信事業者は同じ手法をネットワークスライスオーケストレーションに適用しています。これらのユースケースは合計で成長に1.1パーセントポイント貢献しています。

パンデミック後のデジタルトランスフォーメーション推進の加速

公共部門のデジタル化は、民間産業がかつて10年かけて設定していたタイムラインを圧縮しています。インドの統合決済インターフェースは2024年12月に110億件のトランザクションを突破し、400以上の銀行を統一APIの下に統合するESBノードによって実現されました。サウジアラビアの省庁は、すべての機関が2025年までにデータサービスを公開するという義務に従っています。[2]サウジビジョン2030、「デジタルトランスフォーメーションプログラム」、vision2030.gov.sa このような政府プログラムは、特にアジア太平洋および湾岸協力会議においてESB採用を資本予算に組み込み、世界全体のCAGRに0.9パーセントポイントを加えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ESBプラットフォームの高い初期ライセンスおよび導入コスト | -0.8% | グローバル、中小企業セグメントおよび新興市場で最も深刻 | 短期(2年以内) |

| 高度な統合およびAPI管理における人材不足 | -0.6% | グローバル、アジア太平洋、ラテンアメリカ、アフリカで特に深刻 | 中期(2〜4年) |

| フルESBの必要性を低減する軽量iPaaSおよびAPIゲートウェイへのシフト | -0.7% | 北米および欧州、クラウドネイティブスタートアップおよびデジタルファースト企業に集中 | 中期(2〜4年) |

| 分散型統合アーキテクチャにおけるセキュリティの複雑性の増大 | -0.5% | グローバル、銀行・金融サービス・保険、ヘルスケア、政府セクターで懸念が高まっている | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ESBプラットフォームの高い初期ライセンスおよび導入コスト

年間サブスクリプション料金は30万米ドル以上から始まることが多く、初年度のプロフェッショナルサービス費用がその2倍になることも珍しくありません。従業員5,000人未満の企業は、コスト予測が利用可能な資本を超える場合にプロジェクトを一時停止します。特にラテンアメリカでは通貨変動が米ドル建て請求書を増幅させます。ベンダーは従量課金制プランで対抗していますが、顧客はハイシーズンのトラフィックスパイク時に予測不可能な請求リスクを負います。この価格障壁は現在、潜在的な成長からおよそ0.8パーセントポイントを削減しています。

高度な統合およびAPI管理における人材不足

統合アーキテクトは高い給与を要求しますが、特に大学のカリキュラムがいまだにモノリス設計を重視している新興アジアでは希少です。Linux Foundationは、企業の61%がそのような役職で6ヶ月以上の空席を報告していると指摘しています。ローコードおよびAI支援ツールがギャップを縮小していますが、市民開発者がコネクターを誤設定するとガバナンスリスクが生じます。この人材不足は対処可能な拡大からおよそ0.6パーセントポイントを削減しており、2028年以前に解消される可能性は低いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャが主権とスケールを調和させる

ハイブリッド構成は最も速い軌道を維持しており、企業がクラウドのスケールとデータ主権の義務を組み合わせるにつれて年平均成長率8.46%で拡大しています。オンプレミスは2024年の収益の57.36%で依然として優位を占めており、この数字は防衛および公共事業全体にわたるサンクコスト、セキュリティルール、およびエアギャップ要件に根ざしています。金融機関は、Oracleがそのインテグレーションクラウド取引のほぼ半数が機密ペイロード向けのオンプレミスノードを含むようになったと開示した後、ハイブリッドの勢いを体現しています。[3]Oracle投資家向け広報、「2024年度決算発表」、oracle.com

エンタープライズサービスバスソフトウェア市場は、マスターレコードをローカルデータセンターに保持しながら匿名化されたサブセットを分析クラウドにストリーミングするポリシーエンジンを組み込むことで対応しています。欧州および中国の規制当局は、純粋なクラウドサービスでは満たせないローカライゼーション法規を施行しています。その結果、ベンダーはハイブリッドブループリントを転送中の暗号化、データリネージ追跡、および統合ダッシュボードで強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業が従量課金制を活用してギャップを縮小

大企業が2024年の収益の68.37%を占めましたが、中小企業は月額5,000米ドル未満のトランザクション段階制課金に牽引されて年平均成長率7.81%で最も高い成長速度を示しています。小売スタートアップはShopify、Salesforce、QuickBooksをカスタムコードなしで接続し、価値実現までの時間を短縮しています。大企業はコアユースケースが飽和するにつれて横ばいとなり、可観測性とAPI管理に焦点を移しています。

エンタープライズサービスバスソフトウェア市場は、中規模の製造業者、物流企業、フィンテックがAPIベースの税務および決済義務に準拠する際に恩恵を受けます。アジア太平洋地域は、政府のデジタルプログラムがマイクロビジネスでさえ標準化されたデータフィードを公開することを義務付けているため、中小企業の採用が最も強くなっています。ベンダーのロードマップは現在、参入障壁を下げるためにガイド付きウィザード、事前構築済みSaaSコネクター、およびAI支援マッピングを優先しています。

業種別:ヘルスケアの相互運用性要件が最速の拡大を牽引

銀行・金融サービス・保険は2024年に28.48%で最大のセグメントであり続けましたが、ヘルスケアは2030年まで年平均成長率8.67%ですべての同業他社を上回っています。米国のプロバイダーはHL7 FHIR APIを通じて電子健康記録を公開しなければならず、さもなければ数百万ドルの罰則を受けるリスクがあります。欧州健康データスペースでも同様のルールが生まれています。ESBソリューションはHL7 v2メッセージをRESTful形式に変換し、同意チェックポイントを通じてルーティングし、不変の監査証跡を記録することで、病院および検査ネットワーク全体での採用を促進しています。

他のセクターは異なるトリガーに従っています。通信事業者は5Gコアイベントをエッジクラウドと同期させています。製造業者はOPC UAのショップフロアテレメトリをERPシステムと橋渡しして稼働停止を予測しています。政府はゼロトラストセグメンテーションを施行しながらも機関全体のデータ共有を要求しており、これはESBポリシーエンジンによって巧みに処理される矛盾です。各ドメインは増分的なワークロードを提供し、それらが合わさってエンタープライズサービスバスソフトウェア市場規模を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:複雑性がダウンストリームにシフトするにつれてサービスがソフトウェアを上回る

ソフトウェアは2024年の収益の71.24%を占めましたが、価値が導入の専門知識に移行するにつれてサービスは2030年まで7.93%でより速く成長しています。IBMは、統合契約が現在平均してライセンス支出の3.2倍になっていると報告しており、製品機能から納品責任へのシフトを強調しています。APIバージョンの競合とデータ品質の修正により、企業向けプロジェクトは9〜12ヶ月に及びます。

マネージドサービスは、24時間365日の運用チームを持たない中堅市場の購入者の間で支持を得ています。プロバイダーは99.9%の稼働時間を保証し、インシデント対応を担い、従量課金制に合わせた容量予測を提供しています。その結果、純粋なソフトウェアのエンタープライズサービスバスソフトウェア市場シェアは、インテグレーターとコンサルタント会社が以前は社内で処理されていた作業を吸収するにつれて段階的に低下すると予想されています。

地域分析

北米は2024年に34.29%のシェアを維持し、2秒未満の決済ウィンドウとISO 20022メッセージ形式を施行するFedNowなどの即時決済レールによって牽引されました。[4]連邦準備制度、「FedNowサービス概要」、frbservices.org 米国のヘルスケアプロバイダーは情報ブロッキング罰則への対応を急いでおり、カナダおよびメキシコの銀行はオープンデータ法に先立ってESB投資を前倒ししています。規制の明確性、潤沢な予算、および成熟したベンダーエコシステムが安定しているが中程度の成長を維持しています。

アジア太平洋地域は2030年まで最速の年平均成長率8.74%を記録しており、大規模な政府デジタル予算を反映しています。中国は国有企業のクラウド移行に1兆4,000億米ドルを充当し、ESBサイクルタイムを圧縮しています。インドのGSTネットワークはESBメディエーションを通じて36の州税システムを統合し、毎月数十億件の請求書を処理しています。日本のデジタル庁はすべてのサービスにAPIファーストの設計を義務付け、オーストラリアの消費者データ権利は銀行にリアルタイムの顧客データフィードの公開を強制しています。韓国の製造業の強国は、運用技術をエンタープライズ分析と融合させるためにプラント単位でESBを展開しています。

欧州はサイバーレジリエンス規制の強化の中で前進しています。デジタル運用レジリエンス法は2025年1月までにサードパーティ統合タッチポイントの継続的なテストを要求しています。英国のブレグジット後の乖離は、EU国内法および国内法規を満たすためにデュアルデータパイプラインを必要としています。中東では、サウジビジョン2030およびUAEデジタル政府戦略がスマートシティ基盤に資金を投入しています。アフリカの勢いは南アフリカを中心としており、決済近代化が2025年までにリアルタイム決済を義務付けています。ラテンアメリカは通貨変動に直面していますが、ブラジルのPixシステムは依然として将来の需要を検証する国家規模のESBワークロードをもたらしています。

競争環境

エンタープライズサービスバスソフトウェア市場は中程度の断片化を示しています。IBM、Oracle、Microsoft、TIBCO、MuleSoftが合わせて約48%のシェアを保有しており、Boomi、SnapLogic、WSO2、Red Hatなどの挑戦者がニッチな需要を獲得できる余地があります。既存企業はコンプライアンスポートフォリオとグローバルサポートデスクに依存しています。破壊者は平易な言語の意図を実行可能なフローに変換する生成AIを組み込んでいますが、幻覚されたマッピングに関するガバナンスの懸念を高めています。

業種別コネクター、AI支援設計、および従量課金制。SalesforceはMuleSoftにAPI仕様とコネクターを自動生成するために5億米ドルを投入し、開発工数を40%削減することを約束しています。MicrosoftはCopilotをAzureインテグレーションサービスに組み込み、市民インテグレーターをターゲットにしています。IBMは2024年に量子安全ミドルウェア暗号化を登録しました。

オープンソースオプションは価格に敏感な地域で加速しています。WSO2マイクロインテグレーターは2秒未満で起動し、コンテナクラスターに組み込まれ、マイクロサービスチームに重宝される機能です。Red Hat Fuseはコンテナオーケストレーションプラットフォームのオペレーター自動化で支持を得ており、GitOpsパイプラインと連携しています。一方、クライアントは別個のアプリケーションパフォーマンス管理ツールを重ねることなくトランザクションをエンドツーエンドで追跡するための組み込み可観測性を求めています。ESBと分散トレーシングを統合するベンダーは、ハイブリッドトラフィックの複雑性が増すにつれてウォレットシェアを獲得する立場にあります。

エンタープライズサービスバスソフトウェア業界リーダー

IBM Corporation

Oracle Corporation

Microsoft Corporation

TIBCO Software Inc.

MuleSoft LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:SalesforceはMuleSoftプラットフォームの5億米ドルの拡張を発表し、API仕様を自動作成し200の新しいSaaSコネクターを追加する生成AIを追加して、大規模なAPIインベントリを持つ企業をターゲットにしました。

- 2024年8月:MicrosoftはAzureインテグレーションサービスをCopilotと統合し、開発者が自然言語でワークフローを記述し、1,000以上のコネクターにまたがる自動生成されたロジックアプリを受け取れるようにしました。

- 2024年7月:IBMはStreamSetsとwebMethodsの23億米ドルの買収を完了し、データ統合およびAPI管理機能を深化させるためにCloud Pak for Integrationに両社を統合しました。

- 2024年6月:Oracleは組み込みKafkaクラスターとリアルタイムストリーム処理を備えたIntegration 3.0をリリースし、金融および通信における100ミリ秒未満のレイテンシユースケースに対応しました。

グローバルエンタープライズサービスバスソフトウェア市場レポートの範囲

エンタープライズサービスバス(ESB)ソフトウェア市場は、エンタープライズIT環境内で統一された通信基盤を通じて異種アプリケーションおよびデータソースを統合するプラットフォームとサービスを包含しています。オンプレミス、クラウド、ハイブリッドなどの展開モデルを含み、銀行・金融サービス・保険、ITおよび通信、小売・eコマース、ヘルスケア、製造業、政府・防衛などの業種にわたる大企業および中小企業の両方にサービスを提供しています。市場はソフトウェアとサービスの両方のコンポーネントをカバーしており、シームレスなシステム相互運用性に必要な広範なエコシステムを反映しています。

エンタープライズサービスバスソフトウェア市場レポートは、展開モデル(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、業種(銀行・金融サービス・保険、ITおよび通信、小売・eコマース、ヘルスケア、製造業、政府・防衛)、コンポーネント(ソフトウェア、サービス)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険 |

| ITおよび通信 |

| 小売・eコマース |

| ヘルスケア |

| 製造業 |

| 政府・防衛 |

| ソフトウェア |

| サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 業種別 | 銀行・金融サービス・保険 | ||

| ITおよび通信 | |||

| 小売・eコマース | |||

| ヘルスケア | |||

| 製造業 | |||

| 政府・防衛 | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までのエンタープライズサービスバスソフトウェア市場の予測値は?

年平均成長率6.76%で成長し、14億7,000万米ドルに達する見込みです。

最も速く拡大している展開モデルはどれですか?

ハイブリッドアーキテクチャが年平均成長率8.46%でリードしており、企業がクラウドの経済性とデータ主権ルールのバランスを取っています。

ヘルスケアが最も速く成長している業種である理由は何ですか?

21世紀治療法の下での相互運用性要件がヘルスケアプロバイダーに標準化されたAPIを通じて患者データを公開することを義務付けており、年平均成長率8.67%を牽引しています。

最も高い成長率を示している地域はどこですか?

アジア太平洋地域は大規模な政府デジタル化プロジェクトにより年平均成長率8.74%で最速の拡大を記録しています。

ベンダーは統合人材不足にどのように対処していますか?

プラットフォームはAI誘導フロービルダー、ローコードツール、および従量課金制を組み込み、技術的障壁を低減して市民開発者を引き付けています。

この市場における競争を定義する戦略的動向は何ですか?

統合設計のための生成AIへの投資、データ統合およびAPI管理資産を統合スイートに統合する買収、およびコンテナオーケストレーションプラットフォーム向けに最適化されたオープンソースリリースが競争ダイナミクスを再形成しています。

最終更新日: