OTA送信プラットフォーム市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

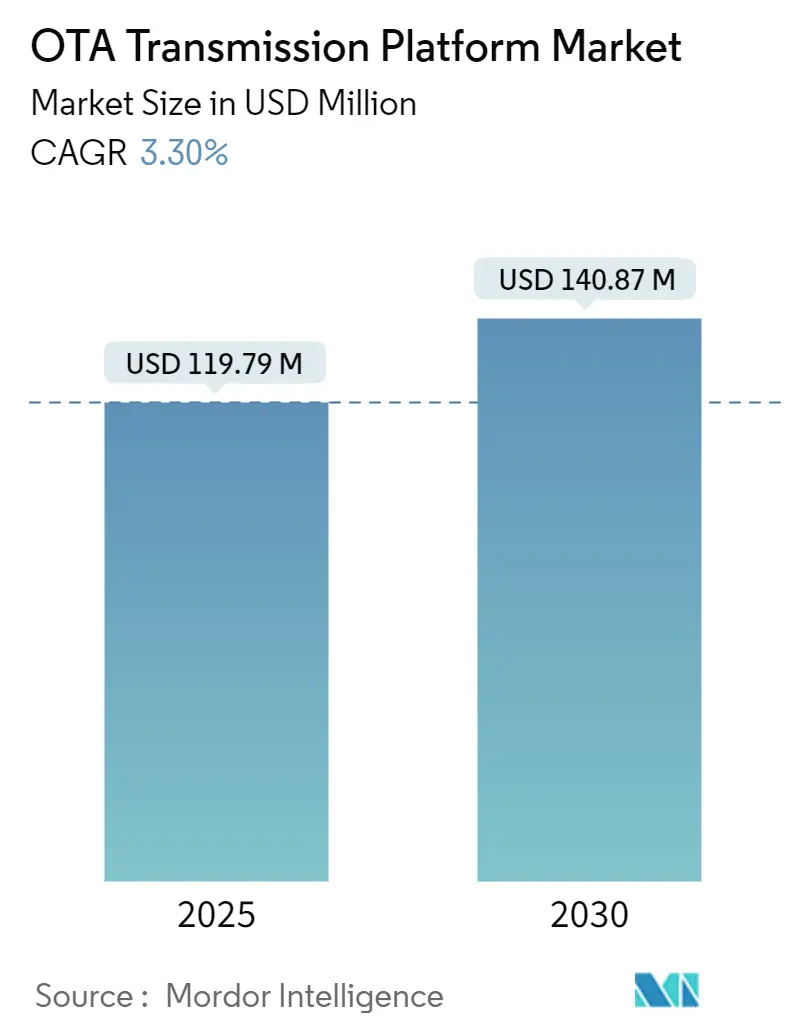

| 市場規模 (2025) | 119.79 百万米ドル |

| 市場規模 (2030) | 140.87 百万米ドル |

| 成長率 (2025 - 2030) | 3.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるOTA送信プラットフォーム市場分析

OTA送信プラットフォームの市場規模は2025年に1億1,979万米ドルとなり、この期間に3.30%のCAGRを反映して、2030年までに1億4,087万米ドルに達すると予測されています。現在の勢いは、放送局が従来のレガシーアナログ機器からATSC 3.0、5G-Broadcast、および運用コストを削減しつつも多額の初期投資を必要とするソリッドステートアーキテクチャへと資本をシフトさせていることによって形成されています。[1]European Broadcasting Union, "NextGen TV: US Broadcasters Transition to Enhanced Quality and Services," EBU.ch 米国におけるATSC 3.0の義務化や、アジア太平洋地域におけるデジタル移行の期限の並行進行などの規制上のマイルストーンが投資サイクルを圧縮する一方で、周波数再編(リパック)プログラムがエネルギー効率に優れ、ソフトウェア定義されたソリューションへの焦点を強めています。放送局が次世代サービスの展開と運用継続性のバランスを取る中で、競争戦略はIPネイティブの監視、予知保全、およびクラウドオーケストレーションの統合を軸に展開されています。全体的な売上拡大は緩やかであるものの、OTA送信プラットフォーム市場は、監視ソフトウェア、ハイブリッド放送・ブロードバンドサービス、および政府資金による緊急警報インフラにおいて、ターゲットを絞った成長の機会を提供しています。

レポートの主な要点

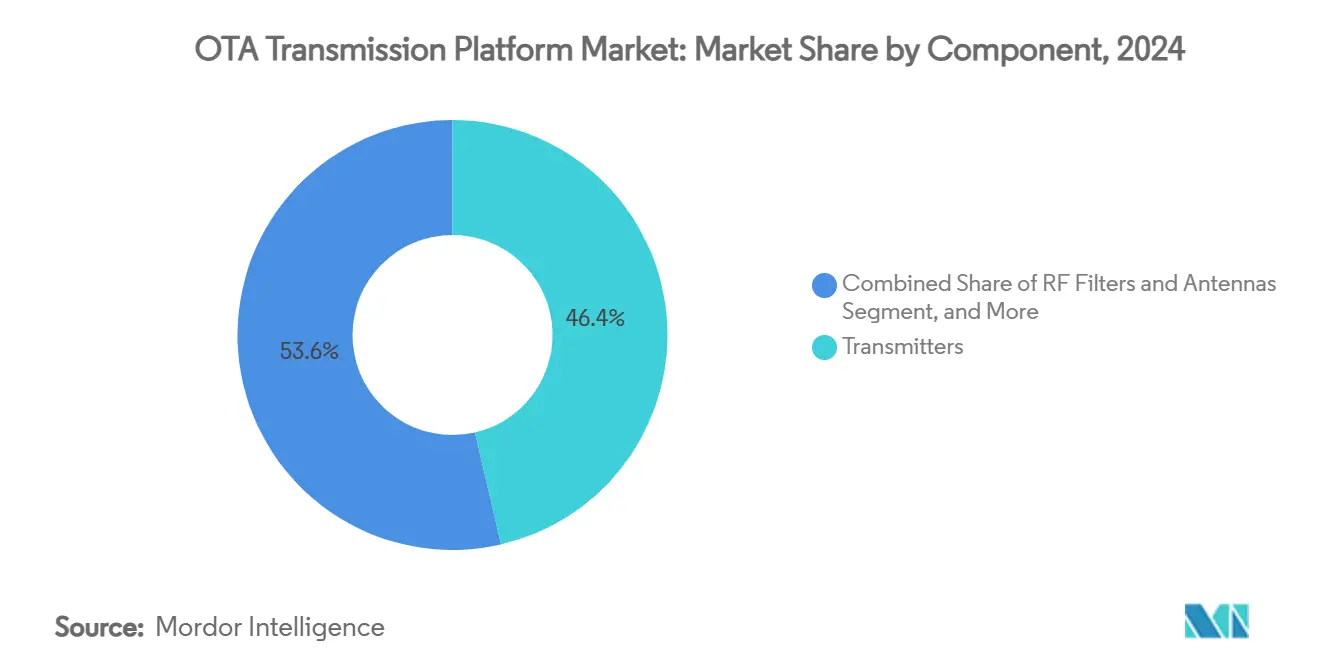

- コンポーネント別では、2024年に送信機がOTA送信プラットフォーム市場の46.37%のシェアを獲得しました。

- テクノロジー別では、5G-Broadcast/FeMBMS向けのOTA送信プラットフォーム市場は、2025年から2030年の間に5.83%のCAGRで成長すると予測されています。

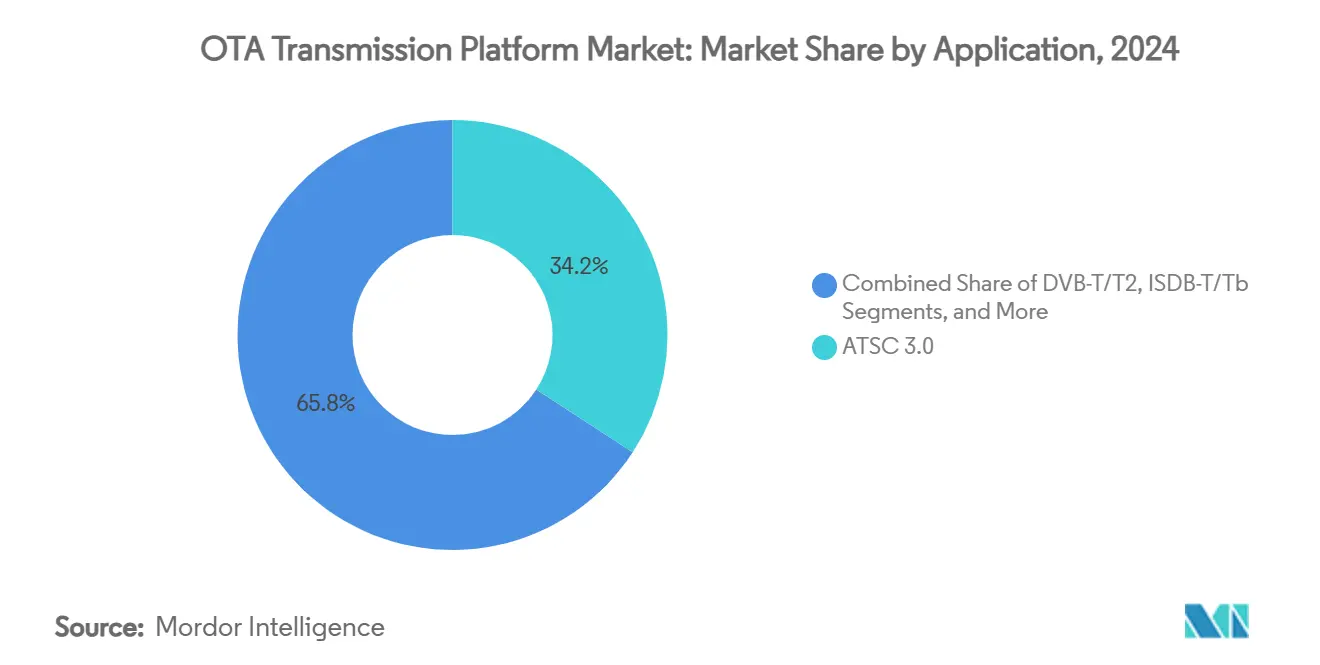

- アプリケーション別では、2024年にテレビ放送がOTA送信プラットフォーム市場の58.32%のシェアを獲得しました。

- エンドユーザー別では、政府および防衛向けのOTA送信プラットフォーム市場は、2025年から2030年の間に6.23%のCAGRで成長すると予測されています。

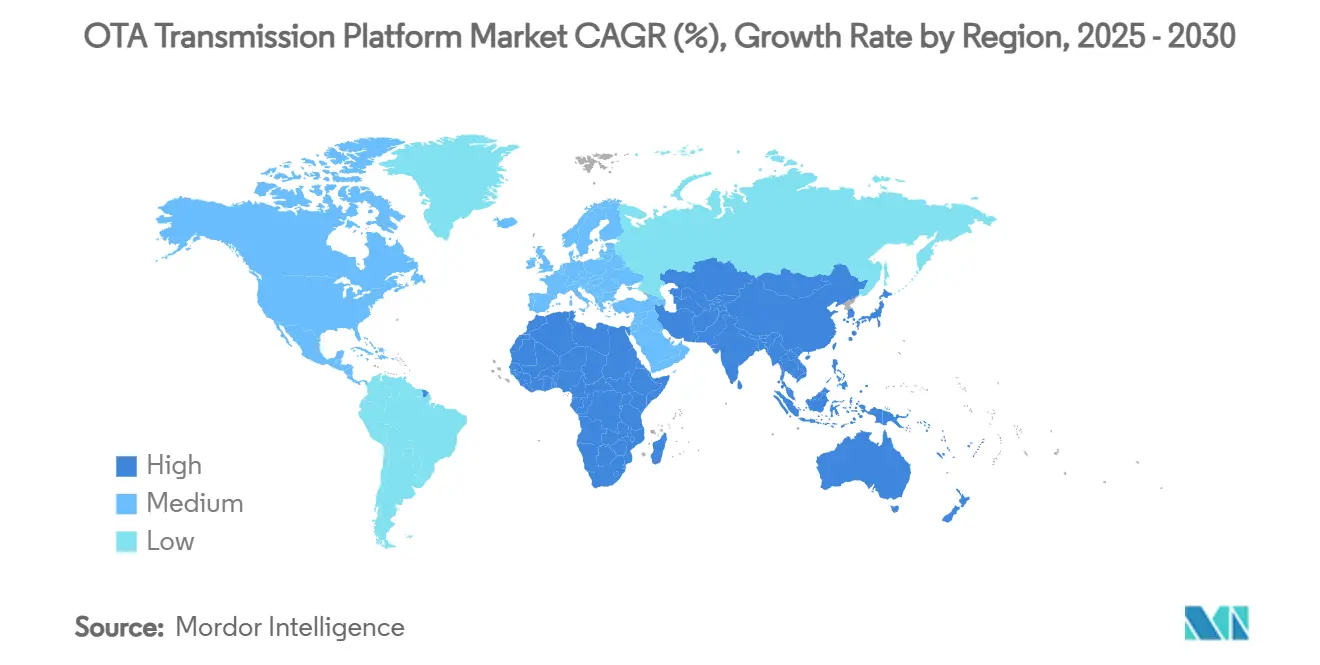

- 地域別では、2024年に北米がOTA送信プラットフォーム市場の33.54%のシェアを獲得しました。

世界のOTA送信プラットフォーム市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国におけるATSC 3.0 / NEXTGEN TVへの急速な移行 | +1.2% | 北米、ラテンアメリカへの波及あり | 中期(2~4年) |

| 世界的なデジタル移行の期限が設備投資(CapEx)サイクルを加速 | +0.8% | 世界規模、アジア太平洋およびアフリカに集中 | 短期(2年以下) |

| UHD/4KおよびHDRリニアコンテンツの成長 | +0.6% | 世界規模、北米およびヨーロッパが牽引 | 長期(4年以上) |

| TCOを削減するエネルギー効率の高いソリッドステート送信機 | +0.4% | 世界規模、ヨーロッパおよび北米での早期採用 | 中期(2~4年) |

| ハイブリッドネットワークを可能にする5G-Broadcastおよびマルチキャストの試験運用 | +0.5% | 世界規模、ヨーロッパおよびアジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| Direct-to-Mobile緊急警報に対する政府の推進 | +0.3% | 世界規模、北米およびヨーロッパで優先 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

米国におけるATSC 3.0 / NEXTGEN TVへの急速な移行

FCCのマンデートは、放送局に対してATSC 1.0とATSC 3.0のサイマル放送を義務付けており、即座の収益化なしに送信費用を倍増させますが、現在のATSC 3.0市場の85%はすでにHDRコンテンツを配信しています。放送局は調達サイクルを圧縮し、周波数共有の制約を管理し、消費者の受信機普及に対応しなければならず、資金フローよりもコンプライアンスを優先するパラダイムが生まれ、それが資本計画を形作っています。放送局が完全な交換コストを先送りしようとする中で、ソフトウェアでアップグレード可能な送信機や遠隔監視を提供できるベンダーが好まれています。機器、サポート、ライセンス料をサービス契約にまとめた融資モデルは、小規模事業者の流動性に対する圧力を緩和します。ATSC 1.0の停波時期は依然として政治的に敏感であるため、ほとんどの購入者は短期的なカバレッジ義務を保護するデュアルモード機器を優先しています。

世界的なデジタル移行の期限が設備投資サイクルを加速

アジア太平洋地域やアフリカにおけるアナログ放送の強制終了日は、電力アンプ、アンテナ、コンバイナーの注文を前倒しさせ、ベンダーのリードタイムを圧縮し、コンポーネントのサプライチェーンに負担をかけています。米国の放送局の約89%はデジタル化後に信号の到達範囲を拡大しましたが、11%はトランスレーター(中継局)を必要としました。この結果は現在、新興市場の規制当局がギャップフィル(難視聴解消)計画を積極的に行うための指針となっています。発展途上市場では、段階的なアップグレードを省略し、オールIPの制御バックボーンにコミットすることが多く、統合型エンコーダ・マルチプレクサ・プラットフォームの需要を押し上げています。技術的スキルの不足が期限通りの展開を妨げる可能性があるため、機器ベンダーはローカライズされたサポートとトレーニングを拡張する必要があります。移行の集中は短期的な収益を押し上げますが、コンプライアンスのピークが収まると、サイクル中盤で落ち込むリスクがあります。

UHD/4KおよびHDRリニアコンテンツの成長

ライブスポーツ、エンターテインメント、ニュースの制作担当者は、4K/HDRワークフローを指定することが増えており、放送局は限られた周波数帯域内でより高いビットレートを維持できるエンコーダ、エキサイター、および高出力ソリッドステート送信機のアップグレードを余儀なくされています。欧州放送連合(EBU)によるHDRライブ制作のガイダンスは、比色法とダイナミックレンジのパラメータを標準化し、機器の仕様を世界的に定着させています。地上波事業者は、OTTプラットフォームですでに一般的となっている視覚的忠実度に匹敵するプレッシャーにさらされており、HEVCやVVCなどの圧縮アルゴリズムへの共同投資を加速させています。プレミアムな画質はまた、消費者向けディスプレイの好循環的なデバイスのアップグレードサイクルを促進し、間接的に放送局の対応可能な広告インベントリを増加させます。スループットが高くなると電力バジェットも増加するため、エネルギー効率の高い送信機設計が戦略的急務となります。

TCOを削減するエネルギー効率の高いソリッドステート送信機

ソリッドステートアーキテクチャは、メンテナンスに手間のかかる真空管システムに取って代わり、米国エネルギー省のベンチマークによると、電力消費量とダウンタイムを2桁の割合で削減します。ENERGY STARの調達基準は現在、高出力RFシステムも対象としており、放送局が公益事業の還元(リベート)の資格を得ることで回収期間を短縮できるようになっています。[2]U.S. Department of Energy, "Distribution Transformers," Energy.gov遠隔診断とホットスワップ可能なモジュールにより、技術者の出動(トラックロール)が減少し、これは無人の山岳地帯や農村部のサイトにとって決定的な要因となります。電源のテレメトリをクラウドのダッシュボードに統合するベンダーは、事業者がサイトレベルのパフォーマンスをベンチマークし、有利な電気料金を交渉するのを支援します。環境規制と企業のESG目標により、エネルギー効率はコスト回避の戦術から取締役会レベルのKPIへと変化しています。

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高出力RFシステムに対する高額な初期設備投資(CapEx) | -0.9% | 世界規模、発展途上市場で深刻な影響 | 短期(2年以下) |

| コードカッティングおよびOTTの代替による放送局のROIへの圧力 | -0.7% | 世界規模、北米およびヨーロッパに集中 | 長期(4年以上) |

| 周波数再編(リパック)/再割り当ての不確実性 | -0.4% | 世界規模、北米およびヨーロッパで優先 | 中期(2~4年) |

| ATSC 3.0 / 5G-Broadcast IPの特許およびロイヤルティ負担 | -0.3% | 世界規模、ATSC 3.0市場に焦点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高出力RFシステムに対する高額な初期設備投資(CapEx)

数メガワットのソリッドステートスタックの資本要件は、多くの独立系放送局の予算上限を超えており、リース、建設・運営・譲渡(BOT)、およびインフラ共有モデルへの関心を喚起しています。放送局が同じ予算枠内でエンコーダ、アンテナ、およびタワーの補強にも資金を供給しなければならない場合、資金調達の複雑さはさらに増します。公的補助金が利用できない場合、放送局はアップグレードを時期をずらして行い、機器の受注フローが鈍化する可能性があります。資金調達やサービスとしての(as-a-service)契約をパッケージ化するベンダーは、発展途上地域で市場シェアを確保することがよくあります。持続的なコスト障壁により、高価なマストへの投資なしにカバレッジを拡大する単一周波数ネットワーク(SFN)と組み合わせた、低電力エッジ送信機への需要が促進されています。

コードカッティングおよびOTTの代替による放送局のROIへの圧力

リニア視聴の減少により広告収益が削られ、周波数の返還が技術の近代化を強いるまさにその時に、資本プロジェクトに利用できる資金が縮小しています。事業者は視聴者の離れを食い止めるためにリソースをオリジナルコンテンツやデジタルアプリに振り向けており、送信機の更新サイクルを遅らせています。放送容量が十分に活用されないという認識されたリスクにより、ハイブリッドOTT戦略と連携しない限り、CFOは大規模なRF購入の承認を躊躇します。機器ベンダーは、ストリーミングのみの場合と比較したリーチの増分を定量化するアナリティクスをバンドルすることで、これに対抗しています。長期的には、放送局の存続能力は、無料の地上波(Free-to-air)配信がオンデマンドプラットフォームを共食いするのではなく、補完することを示すことができるかどうかにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:送信機が支出を支える一方で、監視システムが急成長

送信機は2024年の収益の46.37%に貢献し、あらゆるOTA展開において不可欠であることを裏付けています。義務付けられたデジタル移行と電力増強の要件により、このカテゴリーはOTA送信プラットフォーム市場の中心にありますが、成長は現在、エネルギーコストと保守訪問を削減するソリッドステート設計に傾いています。RFフィルター、コンバイナー、高ゲインアンテナがサイトのハードウェアを補完しますが、その販売は送信機の更新スケジュールと密接に連動しています。一方、監視および制御プラットフォームは4.57%のCAGRで市場を上回り、放送局がネットワーク運用を中央集権化し、技術者の出動を減らすために予知保全アナリティクスを展開するにつれて、OTA送信プラットフォーム市場規模のシェアを拡大しています。

統合のトレンドは、個別のハードウェアから、エキサイター、エンコーダ、テレメトリを単一のシャーシにバンドルした、ソフトウェア定義でIPネイティブなエコシステムへのシフトを示しています。SNMP、REST、およびクラウドAPIを組み込むベンダーにより、放送局は障害検出とエネルギー最適化を自動化できます。リモートファーストの管理が標準となるにつれ、監視スイートは機械学習を活用してコンポーネントの摩耗を予測し、仕様外の放射にフラグを立てます。コンプライアンス・ロギング・モジュールは監査サイクルを短縮し、厳格な性能証明規則がある管轄区域では価値を生み出す推進力となります。その結果、監視システムの収益は、この10年の終わりまでにOTA送信プラットフォーム市場シェアのより大きな部分を占めると予想されています。

注記: すべての個別セグメントのセグメントシェアは、レポート購入時に利用可能です

テクノロジー別:ATSC 3.0がリードするが、5G-Broadcastが関心を集める

ATSC 3.0は、FCCの義務付けと強力な北米のベンダーエコシステムに支えられ、2024年に34.18%の市場シェアを保持しました。そのスケーラブルなOFDMアーキテクチャ、インタラクティブサービス、および堅牢なモバイル受信は、データキャスティングやアドレサブル広告に対する放送局の野心を満たします。しかし、通信事業者がコアとなるセルラーネットワークと適合する周波数効率の良いマルチキャストオーバーレイをテストする中で、そのテクノロジーロードマップは現在、5.83%のCAGRで成長すると予測される5G-Broadcastと交差しています。

単一のエキサイター内でDVB-T2、ISDB-T、およびATSC 3.0モードを切り替えることができるハイブリッドソリューションは、周波数ポリシーが流動的なままである地域で資産寿命を最大化します。マルチスタンダードチップセットはSKUの複雑さを軽減し、グローバルOEMが規模の利点を活用して単価を引き下げることを可能にします。ソフトウェアライセンスによるアップグレードにより、放送局は展開後に新しい波形をアクティブ化でき、進化する規制に対するヘッジとなります。長期的には、IPネイティブの配信への収束が起こる可能性が高く、OTA送信プラットフォーム業界が放送とブロードバンドのパイプ間でシームレスに運用できるようになります。

アプリケーション別:テレビが支配的である一方、デジタルラジオが加速

テレビ放送は2024年の収益の58.32%を占め、定着した無料(Free-to-air)視聴とマストキャリー(義務的再送信)規制の規定を反映しています。このセグメントは、追加の周波数を必要とせずにUHDサービスをサポートするために、高次変調、高度なエラー訂正、およびHEVC/VVC圧縮への投資を続けています。並行して、自動車OEMがデジタルチューナーを統合し、ヨーロッパやアジアの一部で規制当局がアナログFMを廃止する中で、ラジオ/DABは4.37%という最速のCAGRを記録しました。

台頭しつつあるデータキャスティング、IoTブロードキャスト、およびDirect-to-Mobile(モバイルへの直接)アラートは、放送のポイントツーマルチポイントの経済性に依存する、初期段階ながら有望な手段を表しています。公共警報システムは政策的支援を受けており、広告サイクルから独立した安定した資金源を確保しています。放送局は、ソフトウェアアップデート、テレメトリ、およびデジタルサイネージのフィードのための卸売配信パイプとしての位置づけを強めており、従来の番組編成を超えて収益を多様化しています。このような多様化は、リニア放送の視聴率が横ばいであっても、OTA送信プラットフォーム市場全体の需要を強化します。

注記: すべての個別セグメントのセグメントシェアは、レポート購入時に利用可能です

エンドユーザー別:民間事業者が依然として支出のトップであるが、政府の需要が急増

民間放送局とMSO(マルチシステムオペレーター)は2024年の需要の56.46%を生み出し、スケール購買を活用してフリート全体のアップグレードを交渉しました。彼らは、チャンネル共有の合意や仮想化されたエンコーディングファームをサポートするマルチテナントアーキテクチャを優先しています。しかし、政府および防衛の顧客は、地政学的緊張により、指揮、統制、および公共警報機能のための安全で信頼性の高い放送リンクが重視されるため、6.23%という最高のCAGRを記録すると予測されています。

調達方法の違いがベンダーの戦略を形成します。民間グループはOPEX(運用費)の負担が少ない資金調達を好む一方、国防省はMIL-STD規格の認証を受けた頑丈でサイバーセキュリティが強化された機器を要求します。公共放送局はその間に位置し、財政的慎重さとユニバーサルサービスの使命のバランスを取っています。共有タワー企業(インフラシェアリング企業)は中立的なホストとして台頭しており、資本的支出を予測可能なリース料に変換するマネージド送信サービスを提供しています。このモデルは、OTA送信プラットフォーム業界内で予算が限られている地方局の間で牽引力を得ています。

地理的分析

北米は2024年の収益の33.54%を創出しました。これは、ATSC 3.0の展開を強いるFCCのタイムラインと、アップグレード予算を維持する成熟した広告市場に支えられています。[3]Source: Federal Communications Commission, "DTV Transition Market Reports," FCC.gov放送局はエネルギー効率の高い機器に対する税制上の優遇措置を利用し、ソリッドステートPA(電力アンプ)への移行を加速させています。機器ベンダーは、進行中のリパック(周波数再編)の払い戻しや、農村部のカバレッジ拡大を目的としたブロードバンド刺激策の助成金に関連する予測可能な需要から恩恵を受けています。

ヨーロッパは、グリーン・ブロードキャスティング(環境に配慮した放送)と機敏な周波数利用を強調し、テクノロジーの先駆者的な立場を占めています。DVB-T2が依然として支配的ですが、ネットゼロ(温室効果ガス排出実質ゼロ)運用に向けたEUの推進により、投資は高効率の送信機と再生可能エネルギーで稼働する中継サイトに振り向けられています。国境を越えた周波数調整はネットワーク設計を複雑にしますが、高度な計画ソフトウェアの需要を促進します。一方、アナログ停波をまだ完了しつつある東欧市場は、より飽和した西欧の状況のバランスを取りながら、エントリーレベルの送信機ラインに段階的な成長をもたらします。

アジア太平洋地域は6.93%という最高のCAGRを記録しており、完全なデジタル化に向けて競争しているインド、インドネシア、フィリピンが原動力となっています。政府の補助金が設備投資を相殺しますが、サプライチェーンのボラティリティと為替変動がプロジェクトのタイムラインの課題となります。中国はHDRとインタラクティブサービスを統合するDTMB-Aのアップグレードを推進しており、国内OEMに規模の利点を提供しています。オーストラリアと韓国は5G-Broadcastを試験運用しており、ハイブリッドなDTT(地上デジタル放送)とセルラーのビジネスモデルのためのテストベッドを作成しています。他の地域では、ラテンアメリカとアフリカがまちまちな普及レベルを示しており、ブラジルはISDB-T3の採用に近づき、サハラ以南の国々はカバレッジギャップを埋めるために多国間開発銀行の融資に依存しています。

競争環境

OTA送信プラットフォーム市場は中程度の集中度を特徴としています。ヨーロッパと米国のトップベンダーが合わせて収益の45%近くを保持する一方で、機敏なアジアの新規参入企業がコスト効率が高くソフトウェア中心のソリューションを通じてシェアを奪っています。Rohde & Schwarz、GatesAir、およびNECは、省エネ型のLDMOSアンプとコンテナ化された信号処理ワークフローへの研究開発投資を倍増させることで、既存の地位を守っています。彼らの年次ファームウェアリリースは、ATSC 3.0の高度な機能と5G-Broadcastのオプションを追加し、インストールベースを保護しています。

ディスラプター(破壊的企業)は、サイト訪問を大幅に削減するクラウドファーストのアーキテクチャとSaaSの監視を強調しています。一部の企業はタワー会社(インフラ企業)と提携して「サービスとしての送信(transmission-as-a-service)」を提供し、周波数計画、ライセンス供与、および24時間365日のNOC(ネットワークオペレーションセンター)サポートをバンドルしています。従来のRFスペシャリストは、制御室向けソフトウェアのベンダーを買収することでこれに対抗し、顧客を長期的に拘束するエンドツーエンドのポートフォリオを追求しています。USPTOの標準必須特許イニシアチブによって促進された特許ライセンスの透明性は、ロイヤルティの不確実性を軽減し、新しいブランドが確立された顧客層に浸透するのを助けています。

5G-Broadcastのプロトタイプがコンバージド・ハードウェアを要求するため、戦略的提携は放送と通信の枠を超えています。合弁事業は、国内製造のオフセットを優遇する政府の枠組みをターゲットにしています。このような流動的な状況の中で、差別化は純粋なRFパワーよりも、AI支援による診断、省電力アルゴリズム、およびセキュリティ認証に左右されます。監査済みのサステナビリティ(持続可能性)指標を提示できるベンダーは、ESG情報の開示をコミットしている上場放送局において優位に立つことができます。

OTA送信プラットフォーム業界のリーダー

Rohde & Schwarz GmbH & Co KG

GatesAir, Inc.

NEC Corporation

Nautel Ltd.

KOKUSAI ELECTRIC CORPORATION

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年1月:欧州放送連合(EBU)は、OTTと地上波への同時配信のためのエンドツーエンドのIP放送配信を標準化するDVB-NIPをリリースしました。

- 2025年1月:全米無線システム委員会(NRSC)はNRSC-1-C-2024およびNRSC-2-C-2024を発行し、AMの放射制限を強化し、監視機器の仕様に影響を与えました。

- 2024年12月:FCCは47 CFR 73.682を改正し、ATSC A/85のラウドネス規則を組み込み、ATSC 3.0信号パラメータを認定し、送信機ベンダーにコンプライアンスのチェックポイントを追加しました。

- 2024年10月:Comtech TelecommunicationsはDigital Common Ground衛星モデムを発表し、統合された地上・衛星通信(satcom)送信への足跡を拡大しました。

世界のOTA送信プラットフォーム市場レポートの範囲

| 送信機 |

| RFフィルタおよびアンテナ |

| マルチプレクサおよびエンコーダ |

| 監視および制御システム |

| 付帯インフラ |

| ATSC 3.0 |

| DVB-T/T2 |

| ISDB-T/Tb |

| DTMB |

| 5G-Broadcast / FeMBMS |

| テレビ放送 |

| ラジオ / DAB |

| Direct-to-Mobileおよびデータキャスティング |

| 公共警報および緊急警報 |

| その他のアプリケーション |

| 公共放送局 |

| 民間放送局およびMSO |

| ネットワークオペレーター / 施設所有者 |

| 政府および防衛 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| コンポーネント別 | 送信機 | ||

| RFフィルタおよびアンテナ | |||

| マルチプレクサおよびエンコーダ | |||

| 監視および制御システム | |||

| 付帯インフラ | |||

| テクノロジー別 | ATSC 3.0 | ||

| DVB-T/T2 | |||

| ISDB-T/Tb | |||

| DTMB | |||

| 5G-Broadcast / FeMBMS | |||

| アプリケーション別 | テレビ放送 | ||

| ラジオ / DAB | |||

| Direct-to-Mobileおよびデータキャスティング | |||

| 公共警報および緊急警報 | |||

| その他のアプリケーション | |||

| エンドユーザー別 | 公共放送局 | ||

| 民間放送局およびMSO | |||

| ネットワークオペレーター / 施設所有者 | |||

| 政府および防衛 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答されている主な質問

OTA送信プラットフォーム市場の現在の規模はどのくらいですか?

OTA送信プラットフォームの市場規模は2025年に1億1,979万米ドルであり、2030年までに1億4,087万米ドルに達すると予測されています。

OTA(— オーバー・ジ・エア)送信プラットフォームで最も急速に拡大しているのはどの地域ですか?

アジア太平洋地域は、政府資金によるデジタル移行プログラムに牽引され、2030年まで6.93%という最高のCAGRを記録すると予測されています。

5G-Broadcastと比較して、ATSC 3.0はどのくらいの速さで普及していますか?

現在、ATSC 3.0が34.18%という最大のシェアを保持していますが、5G-Broadcastは5.83%のCAGRで最も急成長しているテクノロジーです。

最も強い成長見通しを提供しているコンポーネントセグメントはどれですか?

放送局がネットワーク運用を中央集権化し、予知保全を導入する中、監視および制御システムが4.57%のCAGRで成長をリードしています。

なぜソリッドステート送信機は投資を集めているのですか?

ソリッドステート設計はエネルギー消費を抑え、メンテナンスコストを抑制し、高度な変調をサポートするため、ESGの目標と総所有コスト(TCO)の目標の両方に合致しています。

新しい規格があるにもかかわらず、このセクターでの設備投資(CapEx)を抑制している要因は何ですか?

高額な初期機器コスト、コードカッティングによる収益への圧力、および周波数再編(リパック)の不確実なタイムラインが、大規模な近代化プロジェクトを遅らせています。

最終更新日: