マルチエージェントシステム(MAS)プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.54 十億米ドル |

| 市場規模 (2031) | 78.53 十億米ドル |

| 成長率 (2026 - 2031) | 46.76% CAGR |

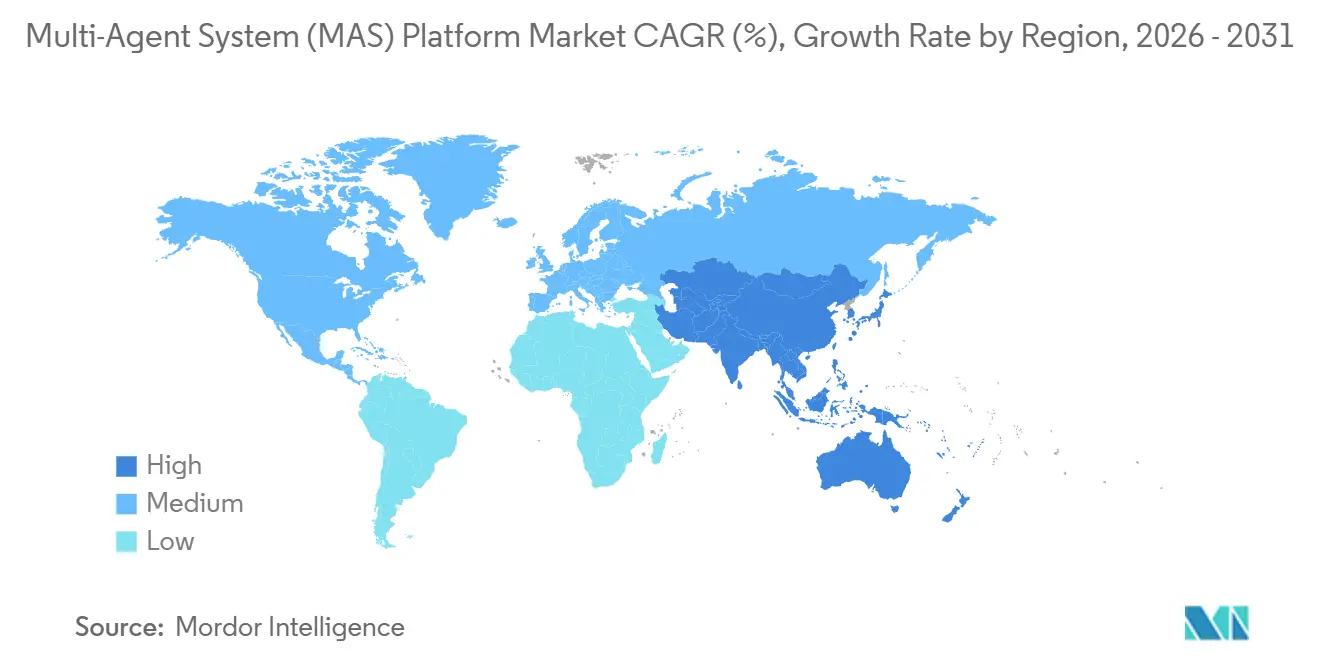

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチエージェントシステム(MAS)プラットフォーム市場分析

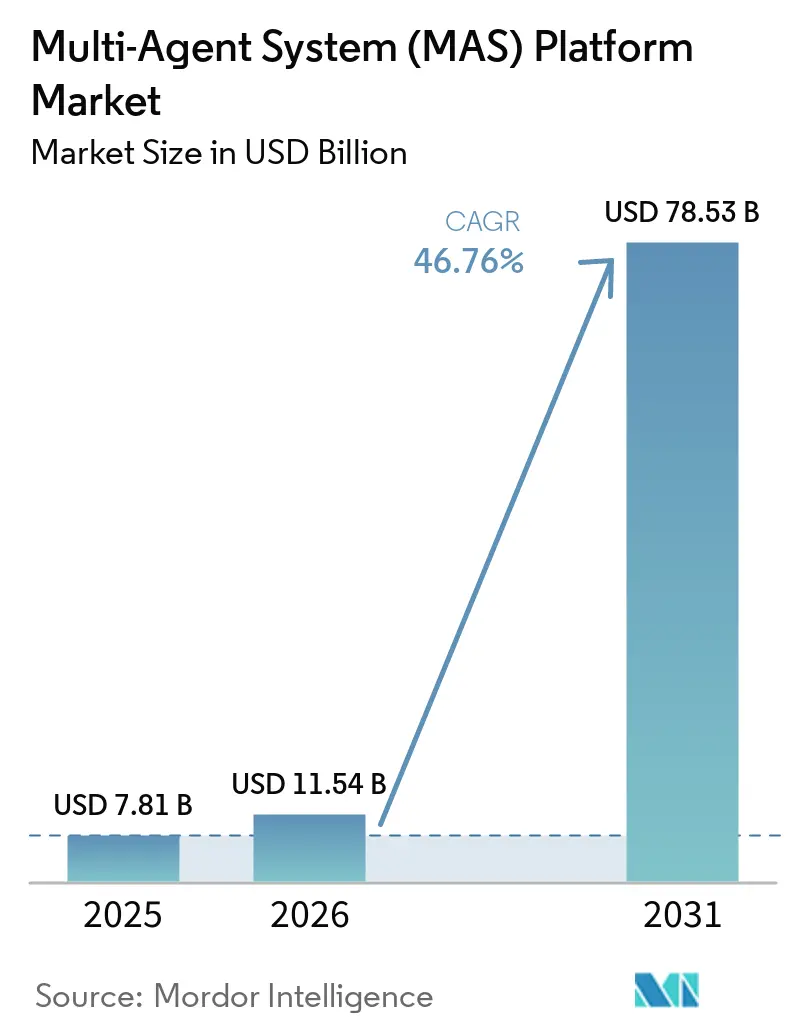

マルチエージェントシステムプラットフォーム市場規模は、2025年の78億1,000万米ドル、2026年の115億4,000万米ドルから、2031年までに785億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 46.76%を記録すると予測されています。企業は、ロボティクス、ソフトウェアワークフロー、自律的意思決定支援を連携させる分散型エージェントアーキテクチャへの移行を加速させており、モノリシックな自動化からの転換が進んでいます。クラウドの広範な普及、エッジAIコストの低下、大規模言語モデルエージェントと強化学習ポリシーの融合が技術的障壁を取り除いています。ベンダーは新興規制への対応としてアライメントおよび安全ガードレールを組み込む一方、トークンインセンティブ型プロトコルが代替的な調整モデルを実証しています。激しい競争とオープンソースの勢いが価格を抑制し、マルチエージェントシステムプラットフォーム市場の急速な業界横断的普及を促進しています。

主要レポートの要点

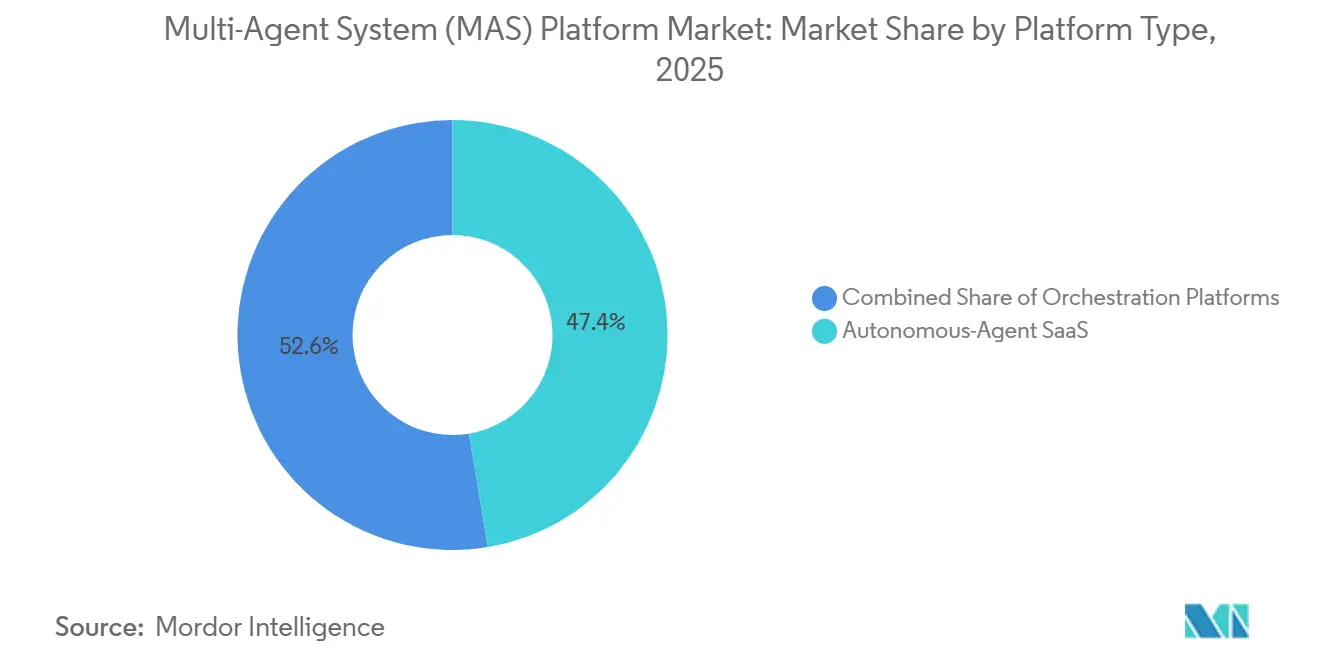

- プラットフォームタイプ別では、オーケストレーションプラットフォームが2025年に34.63%の収益シェアをリードし、一方で自律型エージェントのサービスとしてのソフトウェア提供は2031年までに47.37%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドが2025年の収益基盤の72.58%を占め、オンプレミスおよびエッジ構成は2031年にかけて47.21%のCAGRで拡大する見込みです。

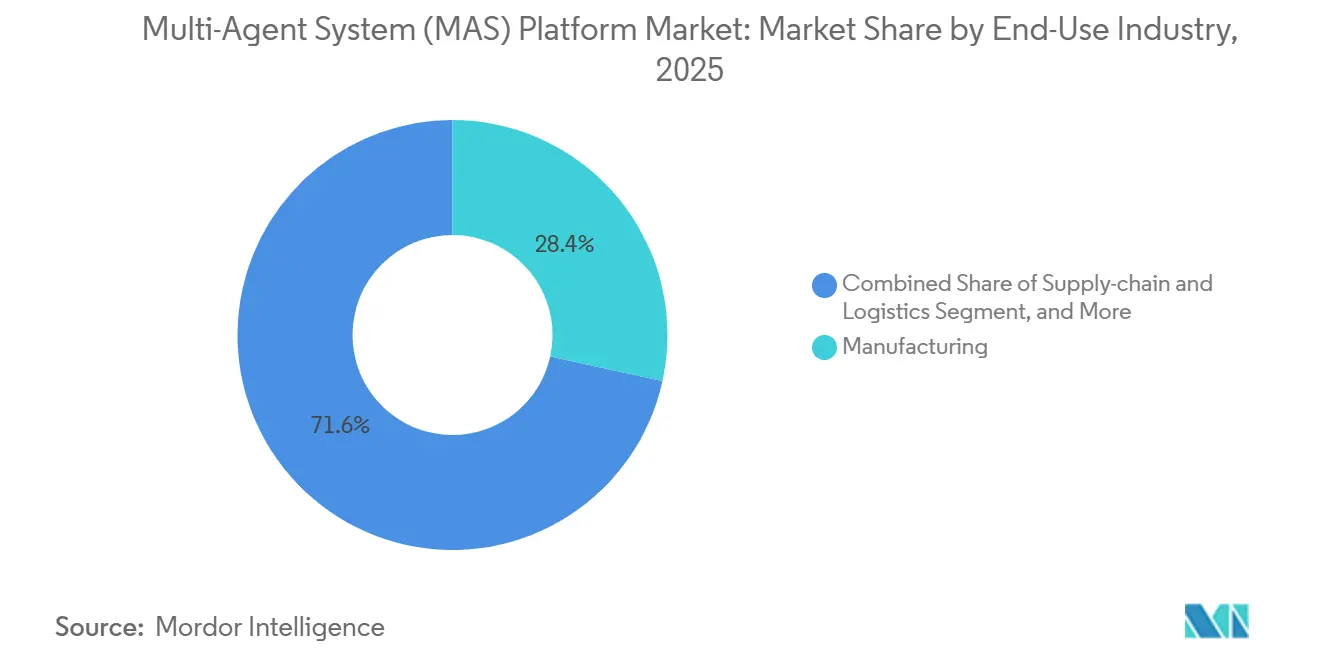

- 最終用途産業別では、製造業が2025年の収益の28.48%を占めましたが、スマートシティおよびインフラは2031年にかけて47.83%のCAGRで拡大すると予測されています。

- アプリケーション別では、マルチロボット調整が2025年の市場の31.52%を占め、自律型取引および金融オペレーションは2031年にかけて47.04%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年の収益シェアの41.38%を占め、中東は2026年から2031年にかけて47.11%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマルチエージェントシステム(MAS)プラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブなマルチエージェントシステム展開の急増 | +9.2% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| マルチロボットオーケストレーションに対する倉庫自動化需要 | +8.7% | 北米、欧州、アジア太平洋の製造拠点 | 短期(2年以内) |

| 大規模言語モデルベースのエージェントと強化学習フレームワークの融合 | +8.4% | グローバル、北米およびアジア太平洋が主導 | 中期(2〜4年) |

| エッジAIコストの低下によるデバイス上エージェントの実現 | +7.1% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| トークンインセンティブ型オープンマルチエージェントシステムプロトコル | +5.8% | グローバル、欧州およびアジア太平洋で早期牽引力 | 長期(4年以上) |

| 安全性重視産業向けエージェントアライメントツールキットの台頭 | +4.9% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブなマルチエージェントシステム展開の急増

Kubernetes互換のオーケストレーションプラットフォームにより、開発者はインフラを書き直すことなく数十から数千のエージェントへとスケールアップできます。2025年にリリースされたMicrosoftのAutoGenおよびLangGraph Cloudは、YAML記述を実行中のクラスターに変換する宣言型テンプレートを導入しました。弾力的なコンピューティングとマネージドネットワーキングにより概念実証サイクルが短縮され、ハイパースケーラーは割引推論アクセラレーターをバンドルして顧客を自社エコシステムに囲い込んでいます。金融機関やロジスティクス事業者は、クラスター管理をオフロードすることで価値実現までの時間が短縮されると報告しており、マルチエージェントシステムプラットフォーム市場を押し上げるポジティブなフィードバックループを強化しています。

マルチロボットオーケストレーションに対する倉庫自動化需要

フルフィルメントセンターは現在、個々のロボット機能ではなくフリートレベルの生産性を最適化しています。Locus Roboticsは300か所の倉庫で6,000台以上の自律型モバイルロボットを調整し、手動ピッキングと比較して注文サイクル時間を25%短縮しています。[1]Locus Robotics、「グローバル倉庫拡張」、locusrobotics.com Symbolicは2024年度にWalmartの42か所の物流センターから5億9,330万米ドルを獲得し、オーケストレーションが二桁のスループット向上をもたらす場合の商業的な投資意欲を裏付けています。エッジ常駐型エージェントはクラウドのレイテンシを回避し、シミュレーションベースの事前学習がコミッショニングを加速させることで、倉庫自動化は持続的な成長ドライバーとして位置づけられています。

大規模言語モデルベースのエージェントと強化学習フレームワークの融合

学術チームは、言語モデルと環境フィードバックを組み合わせることでマルチステップ推論が向上することを実証しました。清華大学のAGILEフレームワークは、強化学習シグナルでトランスフォーマーをファインチューニングし、ALFWorldで最先端のスコアを達成しています。OpenAIとAmazon Web Servicesは2025年にこのようなハイブリッドワークロード向けの専用学習クラスターに380億米ドルを投じることを約束しました。企業は自然言語で目標を指示し、エージェントに計画を洗練させ、リアルタイムで適応させることができるようになり、スクリプト化された自動化を超えた対応可能なユースケースが拡大しています。

エッジAIコストの低下によるデバイス上エージェントの実現

特定用途向け集積回路とモデル量子化により、2025年にはエッジハードウェア上での100万トークンあたりのコストが0.01米ドル未満に低下しました。NVIDIAのJetson Orinモジュールは500米ドル未満の価格帯で275 TOPSを実現しています。QualcommのSnapdragon 8 Eliteはフラッグシップスマートフォンに45 BOPSのニューラルユニットを追加しています。ヘルスケアや産業用ロボティクスなどレイテンシに敏感なセクターは、データ主権の障壁を回避しクラウド支出を削減するためにエージェントをローカルに組み込む傾向が強まっており、マルチエージェントシステムプラットフォーム市場の拡大を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチエージェントシステム対応人材と標準の不足 | -4.3% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| エージェントレベルでのサイバーセキュリティ攻撃対象領域の拡大 | -3.8% | グローバル、BFSIおよびヘルスケアで顕著 | 短期(2年以内) |

| グラフィックス処理ユニットおよび推論チップのサプライチェーンの不安定性 | -3.2% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| 環境・社会・ガバナンス投資家からのエネルギー効率圧力 | -2.7% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチエージェントシステム対応人材と標準の不足

LinkedInの2025年AI人材ギャップレポートによると、企業の68%がエージェント間通信と分散強化学習に精通したエンジニアの採用に苦労しており、採用サイクルの中央値が90日を超えています。断片化した標準がオンボーディングを複雑にしており、ベンダーは複数のオントロジーをサポートしなければならない一方、グローバルな専門人材育成パイプラインは需要に追いついていません。この人材不足は給与を押し上げ、導入期間を延長させ、普及を遅らせています。

エージェントレベルでのサイバーセキュリティ攻撃対象領域の拡大

自律型エージェントはプロンプトインジェクション、データポイズニング、モデル抽出攻撃に対して脆弱です。NISTは2024年のAIサイバーセキュリティフレームワークにおいてマルチエージェント固有の脅威シナリオを23件カタログ化しました。欧州連合サイバーセキュリティ機関は、敵対者が重要インフラプロトコルに悪意のあるエージェントを注入する可能性があると警告しています。[2]ENISA、「2025年脅威ランドスケープ」、enisa.europa.eu 金融機関はすでに市場データフィードへの不正な指示の埋め込み試みを報告しています。既製の監視ツールが限られているため、購入者は独自の防御策を構築せざるを得ず、総所有コストが上昇し、近期の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:自律型エージェントのサービスとしてのソフトウェアがオーケストレーションを上回る

自律型エージェントのサービスとしてのソフトウェア提供は、2026年から2031年にかけて47.37%で成長すると予測されています。この著しい成長は、分散システムの複雑さを簡素化するターンキーサブスクリプションモデルへの購買者の選好の高まりを反映しています。これらのモデルは、企業がスケーラブルで効率的なソリューションを求める中、マルチエージェントシステムプラットフォーム市場のサービスとしてのソフトウェア規模を歴史的な水準を大幅に上回る形で押し上げています。2025年に34.63%の収益シェアを維持したオーケストレーションプラットフォームは、信頼性、耐久性、および厳密に一度だけの実行機能を提供するベンダーの中で既存プレーヤーの強固な地位を示しています。

純粋なフレームワークは、その柔軟性とカスタマイズの可能性から、エンジニアリング主導の組織を引き続き引き付けています。しかし、コンセンサスメカニズムと障害検出に関連する急峻な学習曲線が、より広範な普及を制限しています。NVIDIA Omniverseなどのシミュレーションスイートは、2025年度に年間10億米ドルの実行レートを達成し、物理的な展開前にポリシーの仮想検証に対する需要の高まりを強調しています。このトレンドは、実世界のアプリケーションにおけるリスク低減とパフォーマンス最適化におけるシミュレーションの重要性を裏付けています。CRMおよびERPスイートにエージェントをバンドルするエンタープライズソフトウェアの既存プレーヤーからの競争圧力により、スタンドアロンプラットフォームのマージンが圧縮されると予想されます。それでも、垂直特化とカスタマイズされたソリューションは、コモディティ化の影響を緩和し、ベンダーが競争優位性を維持するのに役立ちます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

展開モード別:主権規制の下でエッジの勢いが増す

クラウドは2025年に主に弾力的なスケーリングと運用の簡素化により収益シェアの72.58%を維持しました。この優位性は、マルチエージェントシステムプラットフォーム市場におけるクラウドベースソリューションへの選好の高まりを示しています。しかし、オンプレミスおよびエッジ構成は2031年にかけて47.21%という著しいCAGRを達成すると予測されています。この急速な成長により、クラウドと他の構成との市場シェアの差が縮まると予想されます。オンプレミスおよびエッジソリューションの採用増加は、特に製造業者や病院などの組織において、ローカルデータ処理の必要性によって推進されています。これらの組織は、越境データ転送に対して罰則を課す欧州連合の一般データ保護規則(GDPR)などの厳格なデータ保護規制への準拠を目指しています。[3]欧州委員会、「GDPRポータル」、ec.europa.eu

量子化モデルやコスト効率の高い推論チップなどの技術の進歩により、ロボット、販売時点情報管理デバイス、産業用センサーが100万トークンあたり1セント未満という大幅に低コストでエージェントを動作させることが可能になりました。この手頃な価格設定により、様々な産業でマルチエージェントシステムへのアクセスが拡大しています。さらに、デバイス上の知覚ループとクラウドベースの計画同期を組み合わせたハイブリッドトポロジーは、集中管理を維持しながら大幅なレイテンシ上の利点を提供します。これらのハイブリッドシステムは、リアルタイムの意思決定と運用効率を必要とするアプリケーションに特に有利です。このような展開をサポートするために、Microsoft Azure IoT EdgeやAWS Greengrassなどのプラットフォームはオーケストレーション拡張機能を導入しています。これらの機能強化により、分割展開の管理が簡素化され、エッジデバイスとクラウドインフラ間のシームレスな統合が確保されます。

最終用途産業別:スマートシティが最速の成長を達成

製造業は2025年に28.48%の収益を貢献し、自動車生産ラインおよびeコマースフルフィルメントセンターにおけるマルチロボット調整の採用によって牽引されました。これらのシステムにより、製造業者はワークフローを最適化し、運用コストを削減し、全体的な効率を向上させることができました。しかし、スマートシティおよびインフラは47.83%という堅調なCAGRで成長すると予測されており、マルチエージェントシステムプラットフォーム市場の重要な成長ドライバーとして自治体展開が位置づけられています。例えば、シンガポールの南京エコハイテクアイランドはエージェントベースの調整システムを導入し、ピーク時の電力需要を22%削減することに成功し、都市計画とエネルギー管理におけるこのような技術の可能性を示しました。

物理システムの仮想レプリカを作成するデジタルツインは、財政的・物理的リソースを投入する前に政策決定をシミュレーションおよびテストするために都市計画者によってますます活用されています。このアプローチはリスクを最小化し、より良いリソース配分を確保します。さらに、中東の政府系ファンドはこれらの技術の大規模展開に積極的に資金を提供し、その普及をさらに加速させています。ヘルスケアおよび金融セクターでも、専門家がマルチエージェントシステムを展開して診断プロセスを調整し、規制遵守を確保し、取引業務を管理するなど、進歩が見られます。マウントサイナイヘルスシステムが実施した研究では、エージェントのオーケストレーションされたアンサンブルが80の医療タスクにわたって従来のモノリシックモデルを上回ることが実証されており、複雑でデータ集約的な環境における有効性が示されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

アプリケーション別:自律型取引が将来の拡大をリード

マルチロボット調整は2025年の収益の31.52%を提供しましたが、自律型取引および金融オペレーションは2031年にかけて47.04%のCAGRを記録すると予測されており、アルゴリズム金融がマルチエージェントシステムプラットフォーム産業において突出した役割を果たすことを示しています。ヘッジファンドは、レジームシフトに適応する強化学習エージェントで従来のルールベース戦略を置き換える傾向が強まっており、ライブ取引でシャープレシオ2.0超を達成しています。この転換は、金融オペレーションを最適化し意思決定プロセスを強化するための高度なマルチエージェントシステムへの依存度の高まりを示しています。

ワークフローオーケストレーション、意思決定支援、デジタルツインモデリングも、企業がクロスドメイン最適化を目指す中で著しい成長を遂げています。例えば、NVIDIA Omniverseにより自動車メーカーは写実的な仮想都市で数千台の車両をシミュレーションし、物理的な試験を実施する前にエージェントポリシーを徹底的にストレステストすることができます。これらの進歩はコストを削減するだけでなく、実世界のアプリケーションにおける効率と安全性を向上させます。これらのアプリケーションを合わせると、マルチエージェントシステムプラットフォーム市場のフットプリントが知識労働、オペレーション、資本市場を含む多様なセクターにわたって拡大し、イノベーションと運用上の卓越性を推進しています。

地域分析

北米は2025年の収益の41.38%を占め、ハイパースケーラーの製品ローンチとロジスティクスおよび金融における早期採用によって牽引されました。OpenAIとAWSの380億米ドルのインフラパートナーシップは、ハイブリッドエージェントワークロードのスケーリングに対する地域のコミットメントを強調しています。さらに、自律型車両とロジスティクスチェーンを調整する米国の防衛プログラムは、商業購買者に対してこの技術の正当性をさらに確立し、産業全体でのより広範な採用を促進しています。欧州はデータ主権とアルゴリズムの透明性を重視しており、ドイツの自動車および産業自動化リーダーがAI法に準拠したエージェントベースのスケジューリングシステムをパイロット展開しています。GDPRの制限も、企業が厳格なデータ保護規制への準拠を求める中でローカル展開の需要を促進しています。政府の資金調達イニシアチブと大学主導の研究プロジェクトが地域のイノベーションを推進し続け、マルチエージェントシステムプラットフォーム市場の全体的な成長への安定した貢献を確保しています。

中東は2026年から2031年にかけて47.11%という最速の地域CAGRを記録すると予測されています。サウジアラビアのNEOMやアラブ首長国連邦のドバイデジタルツインなどの大規模プロジェクトは、エネルギー管理、モビリティ、廃棄物管理のためにエージェントを統合しています。地域の政府系ファンドは資本を供給するだけでなく、最先端のサステナビリティ目標を義務付けており、ベンダーが革新・拡大するための肥沃な環境を創出しています。アジア太平洋は、中国のスマートシティインフラへの多大な投資、日本の確立されたロボティクス産業、インドの豊富なソフトウェア開発人材から恩恵を受けています。

シンガポールのエージェント駆動型エコ地区は、地域の計画者にとってのパフォーマンスベンチマークとして機能し、都市開発におけるエージェントベースシステムの可能性を示しています。南米とアフリカは現在より小さな市場ですが、鉱業、農業、通信などのセクターで早期採用を示しています。これらの地域では、インフラが限られた地域でもエージェントがリソース配分の最適化と運用効率の向上に活用されており、その適応性と成長の可能性を示しています。

競争環境

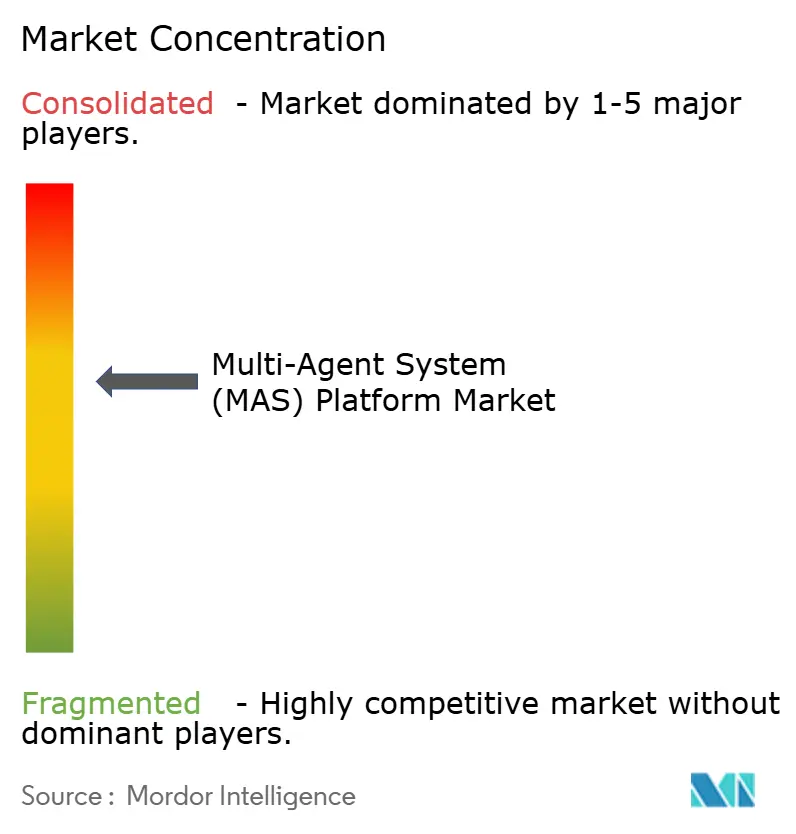

マルチエージェントシステムプラットフォーム市場は依然として中程度に断片化しており、2025年に15%を超えるシェアを持つベンダーは存在しません。UiPath、Salesforce、Microsoftは既存のフットプリントにエージェント機能を組み込み、広範なインストールベースを活用してクロスセルの機会を加速させています。これらの既存プレーヤーは、マルチエージェントシステムを既存の製品エコシステムに統合し、顧客にシームレスなソリューションを提供することに注力しています。CrewAIやSwarmsなどのスタートアップは、開発者エクスペリエンスの向上、オープンソースエコシステムの育成、垂直特化ニーズへの対応に注力しています。これらのスタートアップは迅速なイテレーションサイクルによって差別化を図り、市場の需要に素早く適応し、ニッチなアプリケーションに特化した革新的なソリューションを提供しています。

Fetch.aiなどのトークンインセンティブ型ネットワークは、サービスを発見しオンチェーンで決済を行う自律型経済エージェントを提供し、分散型信頼メカニズムを必要とする産業に訴求しています。これらのネットワークは安全で効率的な取引を可能にし、サプライチェーン管理や金融サービスなどのセクターに特に魅力的です。Temporal Technologiesの3億米ドルのシリーズD資金調達ラウンドは、ワークフロー完了を保証する耐久性のある実行エンジンへの投資家の関心の高まりを示しています。このようなエンジンは、複雑なマルチエージェントシステムにおける信頼性と効率性の確保に不可欠です。IEEEのP2846ワーキンググループを中心とするオープン標準イニシアチブは、通信オントロジーの統一を目指しており、企業の切り替えコストを大幅に低下させ、異なるプラットフォーム間の相互運用性を促進することで市場統合を加速させる可能性があります。[4]IEEE、「P2846ワーキンググループ憲章」、standards.ieee.org

ヘルスケア、金融、製造業などのセクターでは、レガシーのプログラマブルロジックコントローラーや電子健康記録システムとシームレスに統合するアドオンへの需要が高く、ホワイトスペースの機会が生まれています。これらの統合により、組織は既存のインフラを刷新することなく業務を近代化でき、先進技術の採用に向けたコスト効率の高い経路を提供します。ドメイン固有のコンプライアンス要件の習得と厳格な安全基準への準拠に優れたベンダーは、規制フレームワークがますます厳格化する中でプレミアム契約を獲得する有利な立場にあります。コンプライアンスと安全性へのこの注力は、市場での強固な地位を確立しようとするベンダーにとって重要な差別化要因となります。

マルチエージェントシステム(MAS)プラットフォーム産業リーダー

OpenAI LLC

UiPath Inc.

GreyOrange Inc.

Symbotic Inc.

Blue Yonder Group Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:UiPath Inc.は次世代のエージェント型自動化機能を導入し、AIエージェントをRPAワークフローと統合して産業特化型展開(ヘルスケア、金融)を実現しました。

- 2026年1月:Fetch.ai Foundation Pte Ltd.は、自律型経済エージェントとブロックチェーンベースの調整プロトコルの強化により、分散型マルチエージェントインフラを前進させました。

- 2025年12月:Cognizant Technology Solutions Corp.は主要AIプラットフォームプロバイダーと提携し、エージェントベースの自動化と意思決定インテリジェンスソリューションのエンタープライズ採用を拡大しました。

- 2025年11月:Anthropic P.B.C.はエンタープライズ統合によりAIアシスタントエコシステムを拡張し、マルチエージェントコラボレーションと安全な展開フレームワークをサポートしました。

グローバルマルチエージェントシステム(MAS)プラットフォーム市場レポートの調査範囲

マルチエージェントシステムプラットフォーム市場とは、共有環境内で動作する複数の自律型または半自律型エージェントの設計、開発、展開、調整、管理を可能にするソフトウェアプラットフォームおよび統合ソリューションのグローバルエコシステムを指します。人工知能、機械学習、ルールベースシステムによって駆動されるこれらのエージェントは、互いに、また外部システムと相互作用し、企業および産業のコンテキストにわたって意思決定、シミュレーション、最適化、自動化などの複雑な分散タスクを実行します。

マルチエージェントシステムプラットフォーム市場レポートは、プラットフォームタイプ(エージェント開発フレームワーク、オーケストレーションプラットフォーム、シミュレーションおよびデジタルツインスイート、自律型エージェントのサービスとしてのソフトウェア、その他のプラットフォームタイプ)、展開モード(クラウド、オンプレミス/エッジ)、最終用途産業(製造業、サプライチェーンおよびロジスティクス、ヘルスケアおよびライフサイエンス、BFSI、スマートシティおよびインフラ)、アプリケーション(ワークフローおよびプロセスオーケストレーション、マルチロボット調整、意思決定支援および計画立案、シミュレーションおよびデジタルツインモデリング、自律型取引および金融オペレーション)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| エージェント開発フレームワーク |

| オーケストレーションプラットフォーム |

| シミュレーションおよびデジタルツインスイート |

| 自律型エージェントのサービスとしてのソフトウェア |

| その他のプラットフォームタイプ |

| クラウド |

| オンプレミス/エッジ |

| 製造業 |

| サプライチェーンおよびロジスティクス |

| ヘルスケアおよびライフサイエンス |

| BFSI |

| スマートシティおよびインフラ |

| ワークフローおよびプロセスオーケストレーション |

| マルチロボット調整 |

| 意思決定支援および計画立案 |

| シミュレーションおよびデジタルツインモデリング |

| 自律型取引および金融オペレーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| プラットフォームタイプ別 | エージェント開発フレームワーク | |

| オーケストレーションプラットフォーム | ||

| シミュレーションおよびデジタルツインスイート | ||

| 自律型エージェントのサービスとしてのソフトウェア | ||

| その他のプラットフォームタイプ | ||

| 展開モード別 | クラウド | |

| オンプレミス/エッジ | ||

| 最終用途産業別 | 製造業 | |

| サプライチェーンおよびロジスティクス | ||

| ヘルスケアおよびライフサイエンス | ||

| BFSI | ||

| スマートシティおよびインフラ | ||

| アプリケーション別 | ワークフローおよびプロセスオーケストレーション | |

| マルチロボット調整 | ||

| 意思決定支援および計画立案 | ||

| シミュレーションおよびデジタルツインモデリング | ||

| 自律型取引および金融オペレーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

マルチエージェントシステムプラットフォーム市場の収益はどのくらいの速さで拡大していますか?

マルチエージェントシステムプラットフォーム市場規模は、2026年の115億4,000万米ドルから2031年までに785億3,000万米ドルへと拡大し、46.76%のCAGRを反映すると予測されています。

クラウドに次いで勢いを増している展開モードはどれですか?

オンプレミスおよびエッジ構成は、企業がレイテンシとデータ主権の制約に対処する中、2031年にかけて47.21%のCAGRで成長すると予測されています。

製造業を上回る最終用途はどれですか?

スマートシティおよびインフラ展開は、2026年から2031年にかけて47.83%のCAGRで拡大すると予想されており、全産業の中で最速です。

自律型取引プラットフォームが魅力的な理由は何ですか?

強化学習エージェントを採用するヘッジファンドはリスク調整後リターンが向上し、自律型取引は2031年にかけて47.04%のCAGRという予測を推進しています。

強力な成長ドライバーにもかかわらず急速な普及を妨げているものは何ですか?

分散強化学習とエージェント標準に精通したエンジニアの不足、およびサイバーセキュリティリスクの高まりが展開の勢いを遅らせています。

近期において最も強いアップサイドを提供する地域はどこですか?

中東は政府系ファンドが支援するスマートシティイニシアチブにより、47.11%という最高の地域CAGR予測を示しています。

最終更新日: