バイオエネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

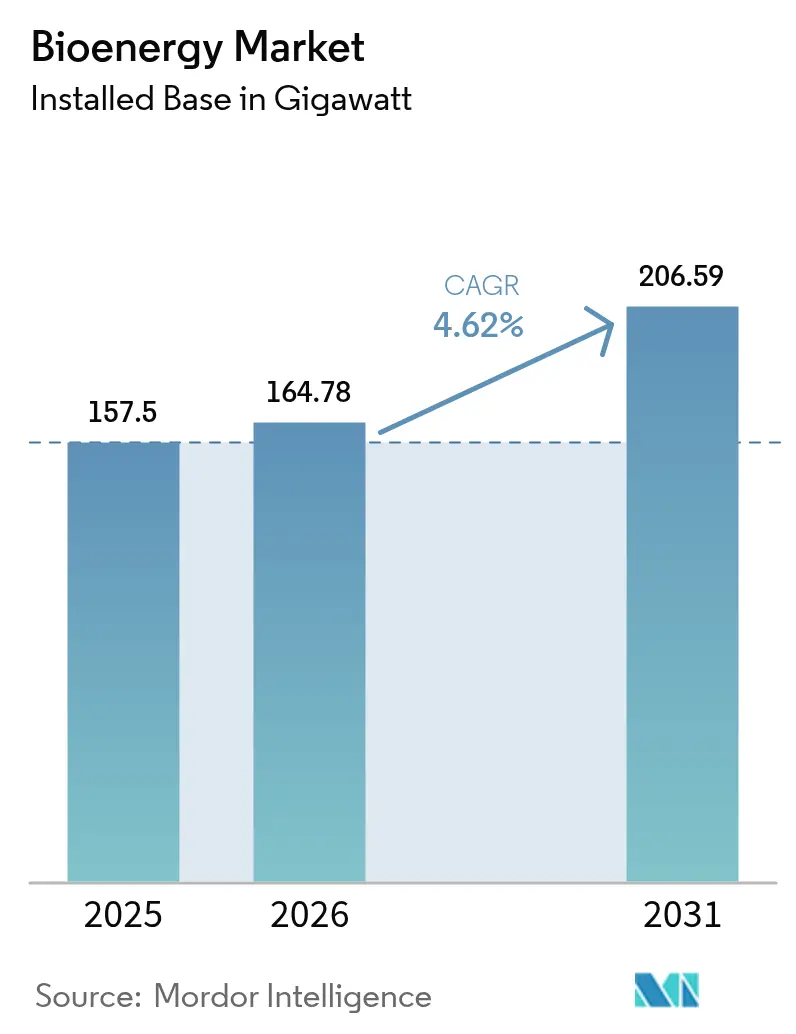

| 市場取引高 (2026) | 164.78 ギガワット |

| 市場取引高 (2031) | 206.59 ギガワット |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオエネルギー市場分析

2026年のバイオエネルギー市場規模は164.78ギガワットと推定され、2025年の157.5ギガワットから成長し、2031年の予測値は206.59ギガワットで、2026年から2031年にかけて年平均成長率4.62%で拡大しています。

ネットゼロ義務、豊富な低コスト残渣、および技術主導による均等化発電原価の着実な低下が拡大を支えています。派遣可能な発電容量と、バイオエネルギーとカーボンキャプチャー・ストレージ(BECCS)による負の排出の見通しが、変動型再生可能エネルギーが電力グリッド全体でその足跡を広げる中にあっても、セクターの強靭性を強化しています。積極的な航空および道路燃料混合規制、堅調な産業用固定熱への需要、炭素市場へのアクセス改善が需要見通しをさらに引き締めています。資金調達障壁は依然として存在するものの、先進的なガス化、熱分解、嫌気性消化プラントがわずか数年前の予測を上回るペースで拡大するにつれ、プロジェクトの経済性は改善し続けています。電力、燃料、重工業用途にわたる政策の整合性が、バイオエネルギー市場に対し、他のいくつかの再生可能エネルギーセグメントにはいまだ見られない視界の確保をもたらしています。

主要レポートの要点

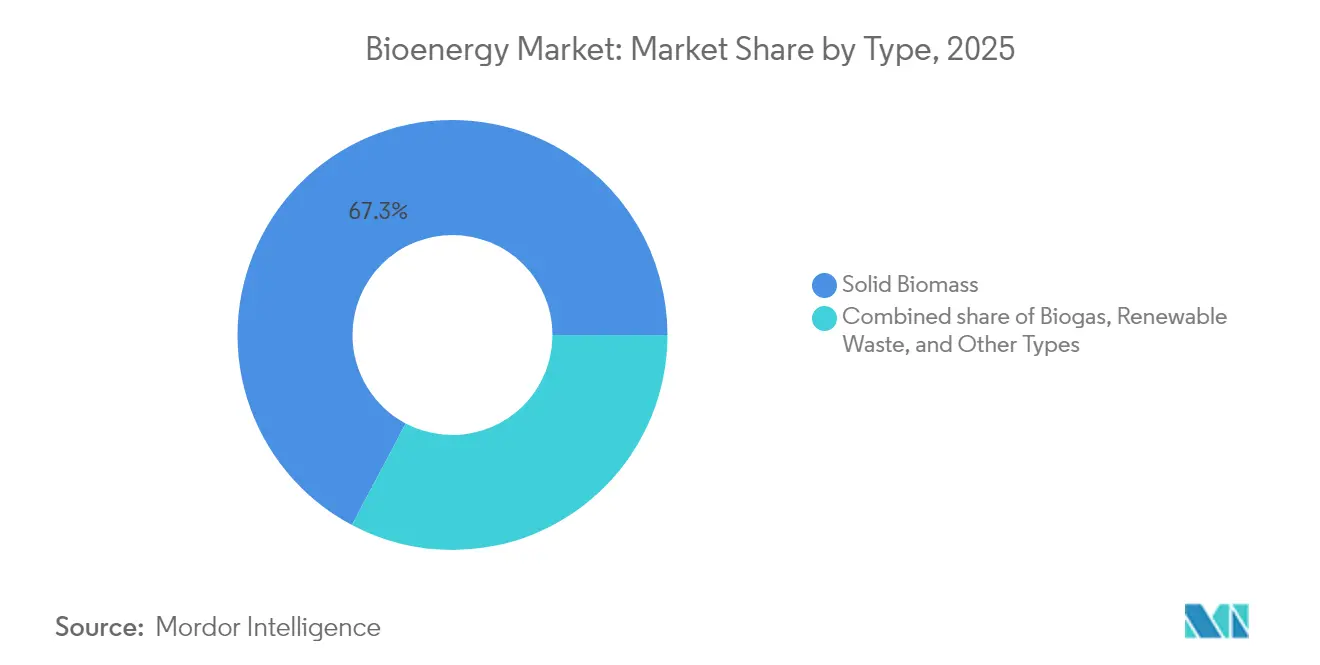

- タイプ別では、固体バイオマスが2025年のバイオエネルギー市場シェアの67.25%を占め、バイオガスが2031年までの年平均成長率10.1%で最も成長が速いサブセグメントです。

- 原料別では、林業残渣が2025年のバイオエネルギー市場規模の39.70%を占め、農業残渣が2031年まで年平均成長率8.55%で拡大しています。

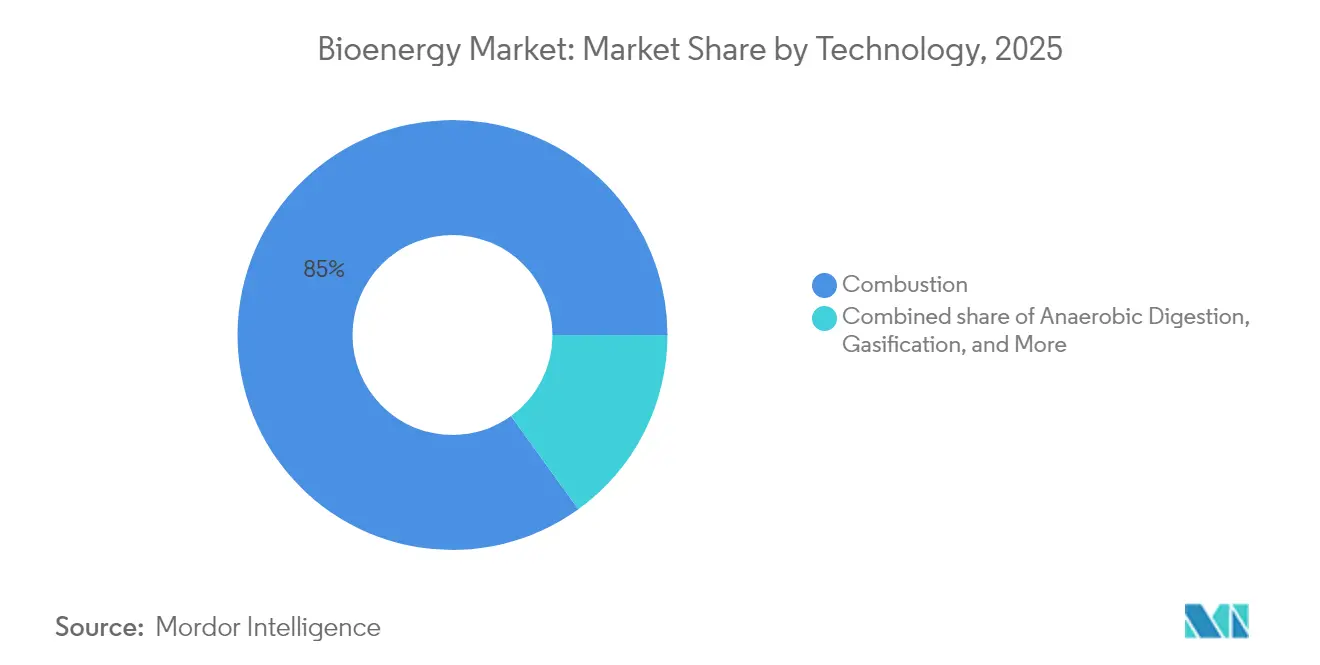

- 技術別では、燃焼が2025年の設備容量の84.95%を占めていますが、嫌気性消化は2031年までに年平均成長率11.7%で成長すると予測されています。

- 用途別では、熱生成が2025年のバイオエネルギー市場規模の57.85%を保持しており、輸送燃料が2031年までに9.35%の最高CAGRを示しています。

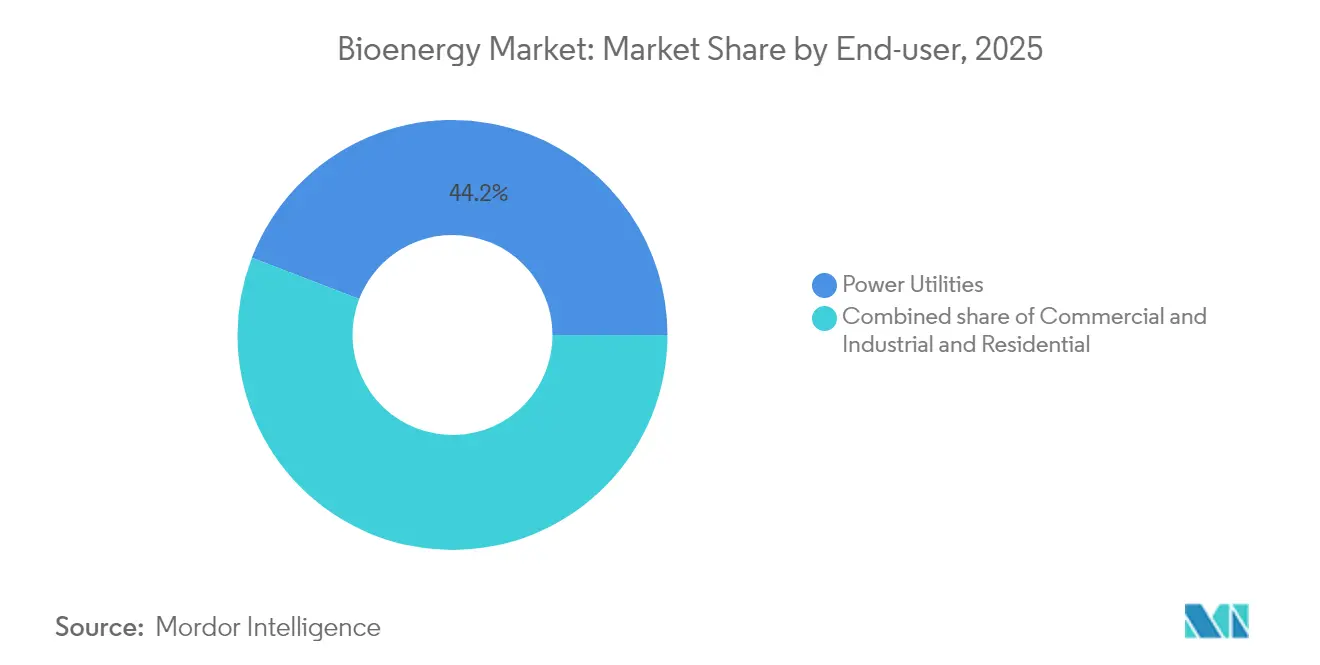

- エンドユーザー別では、電力公益事業者が2025年のバイオエネルギー市場規模の44.15%のシェアを保有し、商業・産業需要は2026年から2031年にかけて年平均成長率8.75%で拡大すると予測されています。

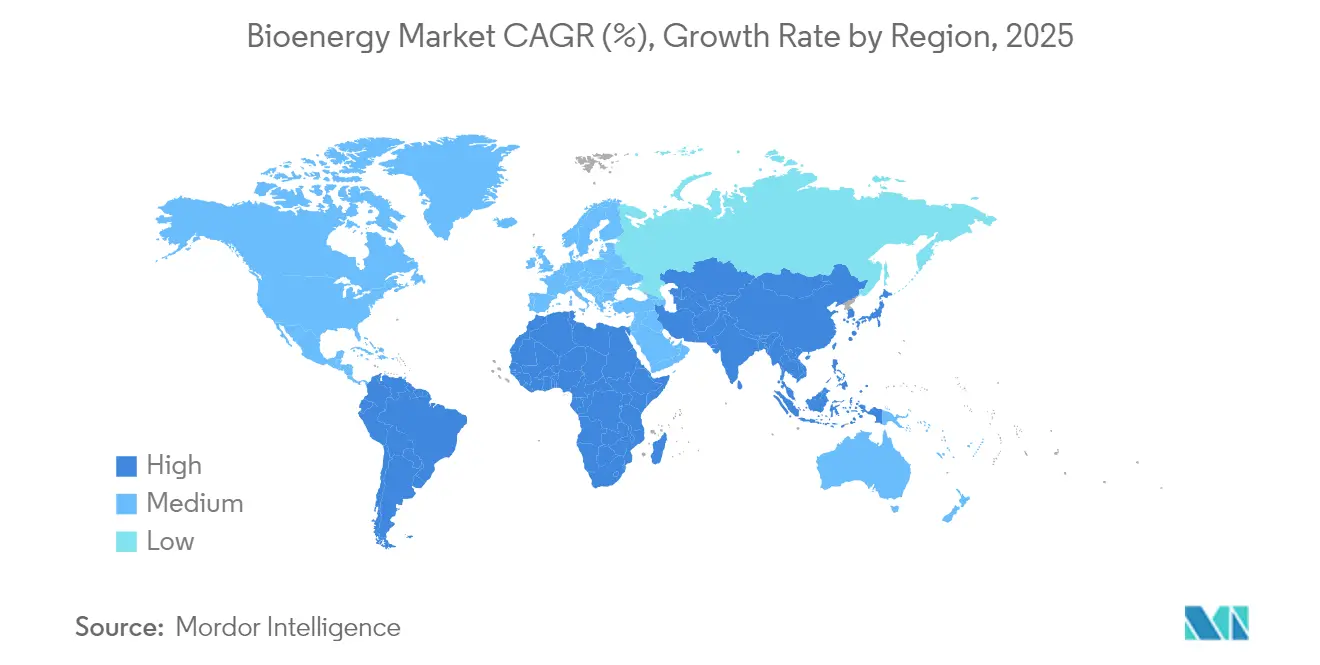

- 地域別では、アジア太平洋が2025年に43.30%の収益シェアでトップに立ち、2031年までに年平均成長率5.95%での拡大が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオエネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ネットゼロ目標と再生可能エネルギー義務 | 1.2% | EU、米国、APACが導入をリードするグローバル | 中期(2〜4年) |

| 豊富な低コストの農業・林業残渣 | 0.9% | APACおよび北米、南米に集中するグローバル | 長期(4年以上) |

| 先進バイオエネルギーの技術主導による均等化発電原価の低下 | 0.8% | 欧州と北米での早期採用を伴うグローバル | 中期(2〜4年) |

| BECCSインセンティブと負の排出による収益ストリーム | 0.6% | 欧州と北米が中心で、APACに拡大中 | 長期(4年以上) |

| 派遣可能なグリーン熱・電力に対する産業オフテイク需要 | 0.5% | 欧州、北米、産業APACSの地域 | 短期(2年以下) |

| 生物起源CO₂クレジットの収益化 | 0.3% | 主に欧州と北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットゼロ目標と再生可能エネルギー義務

炭素中立の達成義務化の軌跡は現在、世界GDPの80%超をカバーしており、EUの2040年における温室効果ガス排出量90%削減目標、米国のインフレ抑制法(Inflation Reduction Act)による先進燃料への資金拠出トランシェ、インドの20%エタノール混合目標が一体となって長期的な需要を押し上げています。広範な義務には、2050年までに持続可能な航空燃料(SAF)70%を求めるReFuelEUの要件と、2025年から始まる英国の2%持続可能な航空燃料義務が含まれます。この複数セクターにわたる需要喚起により、バイオエネルギー市場は電力、暖房、輸送の各セグメントを同時に取り込めます。強固なオフテイクの見通しにより、開発事業者は15年から20年の契約を組成し、負債の期間を改善することが可能になります。変動型再生可能エネルギーが固定容量義務を担うことに苦慮している中、この分野横断的な魅力は明確な競争上の優位性として機能します。[1]欧州委員会、「2040年気候目標に関する提案」、ec.europa.eu

豊富な低コストの農業・林業残渣

米国エネルギー省の最新「10億トンレポート」は、持続可能な原料ポテンシャルが年間10億トンを超え、現在の消費量をはるかに上回ることを示しています。インド単独で年間1億8,000万トンの残渣を産出しており、2030年までに原料需要が50%増加すると予測されています。[2]国際エネルギー機関、「世界エネルギー展望2024」、iea.org 進化する地政学は資源リスクの非対称性を浮き彫りにしています。欧州のウッドチップ供給はロシアおよびベラルーシ製品への制裁後に逼迫し、指標価格が数年ぶりの高値に達しました。その結果、原料クラスターと加工ハブの近接性が総プロジェクトコストの相当部分を左右するようになっています。コーンストーバー、稲わら、パーム残渣をドロップイン燃料に転換する次世代前処理システムをライセンス供与する企業は、物流主導の価値創造が絶対的な資源量を凌ぐ場合が多いことを示しています。

先進バイオエネルギーの技術主導による均等化発電原価の低下

太陽光ハイブリッド型熱分解はバイオオイル製造コストを1ギガジュール当たり18.68ユーロに低減し、炭素効率を90.7%に引き上げ、従来の熱処理と比較して大幅なコスト削減を実証しています。直接バイオマスガス化プラントはエネルギー効率62%を達成し、間接バイオオイルルートを9パーセントポイント上回る実績を示しています。ケミカルループ改質は水素収率を向上させつつCO₂強度を低減しており、最適化された3基反応器構成によりスループットを損なうことなく負の排出プロファイルを実現しています。こうした性能向上により、バイオエネルギー市場の中規模均等化発電原価は、特定の地域でコンバインドサイクル天然ガスピーカー関税を下回っています。技術の収束はモジュール展開も後押しし、従来は大規模事業者のみがアクセスできた資金調達ラウンドを中小開発事業者も締結可能にしています。

BECCSインセンティブと負の排出による収益ストリーム

温室効果ガス除去の正式な認定が収益構造を再編しています。英国はBECCSクレジットを国内排出量取引制度に統合し、回収炭素のオフテイク下限価格を保証しています。マイクロソフトなどの企業購入者は複数年の除去契約を締結しており、これが現在スカンジナビアにおける検証済みBECCSクレジット販売の大半を占めています。BECCSを導入した単一プラントは年間最大800万トンのCO₂を除去しながらベースロード電力を供給する態勢にあります。国際エネルギー機関が2030年までに1億9,000万トンのCO₂除去が必要と推定する一方、現在の実績は200万トン未満であることから、先行参入者はプレミアム価格と規模の優位性を確保できます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本集約度と資金調達のハードル | -0.8% | 新興市場と中小規模の開発事業者に特に影響するグローバル | 短期(2年以下) |

| 断片的な原料物流とコスト | -0.7% | 途上地域や遠隔地で深刻な課題を抱えるグローバル | 中期(2〜4年) |

| より厳格な間接的土地利用変化(ILUC)と持続可能性基準 | -0.5% | EUが規制実施をリードするグローバル | 中期(2〜4年) |

| 低コストのバッテリーストレージとの競合によるベースロード価値の侵食 | -0.4% | 再生可能エネルギー普及率の高い市場でより速く影響が出るグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本集約度と資金調達のハードル

単一の先進バイオリファイナリーは株式と負債で20億米ドルを超える資金を必要とする場合があり、最終投資決定(FID)前の資本積み上げを複数年にわたるプロセスとしています。長期オフテイク契約はマーチャントプライスリスクを軽減するものの、多くの途上国における信用補完フレームワークはいまだ未成熟であり、現地通貨建て負債を制限しています。バイオマスの熱電併給(CHP)プラントへの投資コストは1キロワット当たり3,410ユーロから5,970ユーロの範囲にあり、ガス火力の代替より大幅に高くなっています。そのため、スポンサーは公益事業者、EPCおよび原料アグリゲーターとのジョイントベンチャーを通じてリスクをシンジケートする傾向が強まっています。大企業が現在は株式ラウンドを主導していますが、中小開発事業者は特に炭素クレジット収益がまだ銀行融資の担保として認められない場合に、依然として大きなハードルに直面しています。

断片的な原料物流とコスト

固体バイオマスは分散型プロジェクトの搬送エネルギーコストの最大50%を占めています。季節性、競合する産業用途、進化する貿易フローが供給の安定性を変動させます。北欧でのウッドチップ不足を招いた制裁は、地政学的要因がいかに短期間でコスト見通しを混乱させうるかを示しています。低密度残渣の輸送コストは、輸送半径が70キロメートルを超えると1トン当たり15〜25米ドルのプレミアムが加算され、中規模発電プラントの利益率を侵食します。既存の製油所や港湾への近接立地、ペレット化ハブへの投資、垂直統合型の調達モデルが優先される緩和策として浮上しています。しかし、アジアおよびアフリカにおける農業残渣の断片的な性質は、依然として中小企業を量的・価格的なボラティリティにさらしています。[3]クラスター連携、「バイオマス熱電併給への投資コスト試算」、clustercollaboration.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:固体バイオマスがリード、バイオガスが追い上げ中

固体バイオマスは依然として主要な役割を担っており、ペレット工場、残渣取扱設備、信頼性の高い燃焼プラントへの数十年にわたる投資を背景に、2025年の世界バイオエネルギーの67.25%を供給しています。林業副産物から目的別栽培作物まで成熟したサプライチェーンが、主要地域すべてで安定的な燃料供給を実現しています。しかし、現時点で最も急速に拡大しているのはバイオガスです。嫌気性消化技術の改善と廃棄物リサイクルに関する新たな厳格な規制を背景に、バイオガスの生産量は2031年まで年率10.1%の成長が見込まれています。ドイツの最新バイオマスプログラムは、最初の補助金が終了した後もグリッド支援を継続できるよう、柔軟なバイオガスユニットを特に取り上げています。都市固形廃棄物のガス化と埋立地ガスの回収がさらなる勢いをもたらしており、藻類燃料などの初期段階の選択肢は現時点では研究室に留まっています。こうした変化を総合すると、市場は単純な燃焼・蒸気生産システムから、1トンの有機物をより有効活用できるよりクリーンで高付加価値なプロセスへとシフトしていることが明らかです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:林業廃棄物が依然優位、農業残渣が急速台頭

ウッドチップと製材所の端材が原料供給を支配しており、林業残渣が2025年に39.70%のシェアを占めています。長年の収穫慣行とペレット物流がこのストリームを信頼性が高くコスト競争力のあるものにしています。しかし、農業残渣が最も急速に拡大しており、作物廃棄物をそのまま腐らせたり野焼きしたりする代わりにエネルギーへ転換することを後押しする政策を背景に、年率8.55%で拡大しています。米国「10億トンレポート」は、10億トン以上の未活用バイオマス、その多くがトウモロコシの茎、小麦わら、籾殻で、回収を待っていると指摘しています。専用エネルギー作物と選別された都市廃棄物が多様性を加えていますが、欧州の最近のウッドチップ不足は、地政学的要因がいかに安定した供給チェーンをも揺るがしかねないかを示しています。この現実が生産者に対し、厳格な認証と完全なトレーサビリティの確立を促しており、購入者があらゆる荷物の原産地と持続可能性の両方を確認できるようにしています。

技術別:燃焼が優位、嫌気性消化が急成長

従来型ボイラーが設置容量の84.95%を占めているのは、シンプルで実績があり、既存の電力または熱ネットワークへの接続が容易なためです。しかし、ほとんどのバイオガスプラントの基盤となるプロセスである嫌気性消化は、年率11.7%で成長しています。家庭の生ゴミ、農業廃水、その他の有機廃棄物をエネルギーに変換しながら、肥料として使用できる消化液も産出することで、オペレーターは1つではなく2つの収益ラインを持てます。ガス化、高速熱分解、発酵は先進燃料や化学品においてニッチを確立しており、バイオオイルコストを1ギガジュール当たり19ユーロ以下に削減する太陽光補助型熱分解などの技術革新がその後押しをしています。全体的なトレンドは明確です。新しい技術は、従来の燃焼プラントでは実現できなかった、より柔軟な製品とより高い環境性能の提供を目指しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:熱需要が依然優位、燃料需要が急増

産業用および地域暖房への熱供給がバイオエネルギーの最大用途として継続しており、2025年の使用量の57.85%を占めています。多くの工場や都市の暖房網は、石炭や石油バーナーをバイオマスに切り替えるだけで最小限の変更で運用を継続でき、高価な化石ガスや高い炭素税を抱える地域での魅力的な選択肢となっています。しかし、注目の成長領域は輸送燃料です。持続可能な航空燃料(SAF)と再生可能ディーゼルは、航空会社やトラック輸送の義務および低炭素燃料のプレミアム価格に後押しされ、年率約9.35%の成長軌道に乗っています。発電は依然として相当のシェアを占めており、熱電併給(CHP)プラントは廃熱を再利用することで総効率90%近くを達成し、エネルギー消費の多い産業にとって魅力的な選択肢となっています。

エンドユーザー別:公益事業者がトップ、商業バイヤーが台頭

電力公益事業者は2025年にバイオエネルギーの44.15%を利用しており、主に混焼や専用バイオマスプラントを通じて再生可能エネルギーポートフォリオ目標を達成しながらグリッドの安定性を維持しています。企業・産業ユーザーは炭素価格の上昇とネットゼロ公約の追求を背景に、最も成長が速い顧客層となっており、年率8.75%で拡大しています。ペレットストーブは都市ガスへのアクセスが限られた農村部の住宅に普及しており、航空会社から都市バスフリートに至る輸送事業者が長期バイオ燃料契約を締結しています。サウスウエスト航空(Southwest Airlines)によるUSA BioEnergyとの20年間の契約はその直近の例です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

アジア太平洋地域は2025年に43.30%という最大の地域シェアを占めているだけでなく、年率5.95%という最も高い成長率でもあります。インドは2020年代半ばまでにバイオ燃料利用を3倍に拡大する計画を掲げており、膨大な農業残渣と明確な政府目標がこれを下支えしています。中国は電力、ガス、液体燃料を網羅するバイオマスプロジェクト一式を展開しています。日本と韓国は輸入と先進技術への依存度が高く、東南アジアは国内利用と輸出の両方においてパームと米の廃棄物を活用しています。共通するテーマはエネルギー安全保障であり、地域の廃棄物を地域のエネルギーに変換しながら石油輸入負担を軽減することです。

欧州は2025年のバイオエネルギー市場において29.70%という大きなシェアを維持しており、これは数十年にわたる気候目標、フィードインタリフ、持続可能性基準の整合性の賜物です。ドイツの新たなバイオマスパッケージ、フランスの容量入札、オランダの導入予定BECCS補助金は、投資モメンタムを維持するまとまった政策フレームワークの例です。しかし、土地利用制約の発効、ウッドチップ輸入の厳格化、さらなる大規模林業収穫への競合する生態的優先事項の課題から、成長は緩やかになっています。そのため、市場参加者は高効率変換システムを通じて限られた原料を最適活用する負の排出電力や産業用熱プロジェクトなど、より高い付加価値のニッチへとシフトしています。

北米は設備容量で第3位を占めていますが、先進バイオ燃料のイノベーションではトップに立っています。米国はトウモロコシと大豆のサプライチェーンと連邦生産・混合クレジットを活用し、世界のエタノールと再生可能ディーゼル量のライオンズシェアを担っています。拡大するSAFプロジェクトのパイプラインが、同国を航空燃料脱炭素化の最前線に位置し続けさせています。カナダは広大な林業資源と州の清浄燃料基準を活用し、先住民族(ファーストネーションズ)との連携のもと、大規模なガス化および再生可能天然ガス(RNG)施設を誘致しています。メキシコの新興の義務化は、サトウキビ工場のバガス・コジェネレーションへの改造の機会を創出していますが、政策の明確性が近期のペースを左右することになります。

競争環境

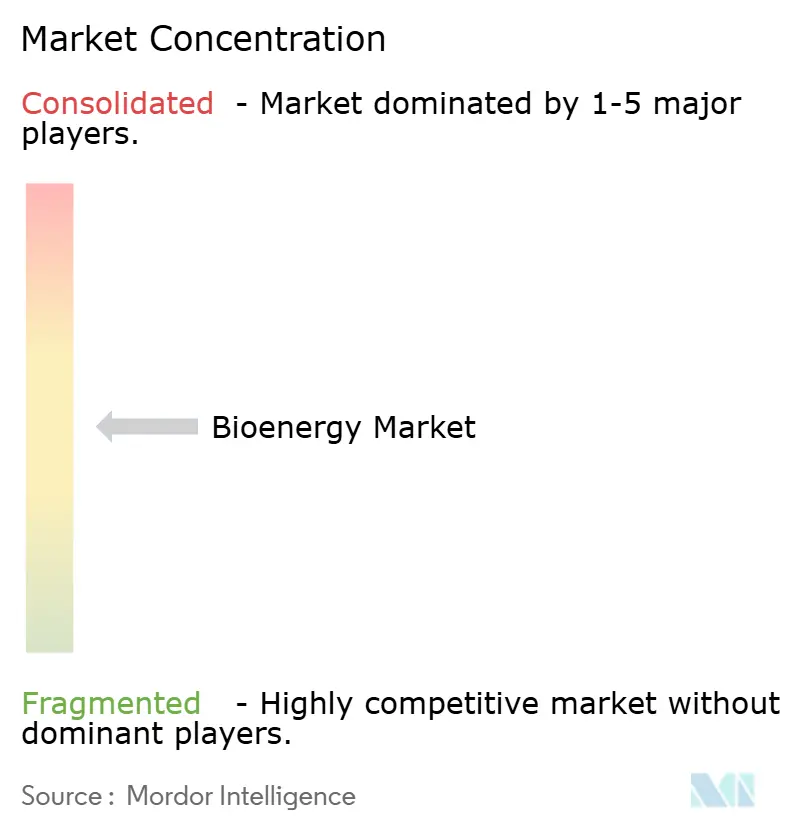

バイオエネルギー市場は中程度の集中度を維持しており、世界シェアの10%を超える単一プレーヤーは存在しません。既存の公益事業者と石油メジャーは、上流の原料資産、独自の変換技術、長期の流通チャネルを統合してスケールシナジーを獲得しています。戦略的な動きとして、コペンハーゲン・インフラストラクチャー・パートナーズ(Copenhagen Infrastructure Partners)によるデンマークのバイオガスプラント建設ジョイントベンチャーや、BPによるブラジル最大のバイオ燃料生産者の完全所有権確保のための14億米ドルの買収が挙げられます。専用バイオマス供給を確保した開発事業者は、コスト予測可能性と価格ショックに対する強靭性を獲得しており、原料市場の逼迫が進む中で決定的な差別化要因となっています。

技術リーダーシップも競争の一軸です。モジュール型ガス化、ケミカルループ、太陽光補助型熱分解を推進する企業はベンチャー資本と戦略資本を引き付けています。例えば、クバシル・テクノロジーズ(Kvasir Technologies)のリグノセルロース系船舶燃料製造プロセスは、パイロット生産を拡大するため数百万ユーロの出資を確保しました。Mitsubishi Heavy Industries Ltdなどの大手設備ベンダーはボイラーパッケージにカーボンキャプチャーのアドオンを組み込み、顧客が資産を将来のより厳格な排出規制に対応できるようにしています。中堅企業は、米国南東部からのウッドペレット輸出や南アジアのコメ籾殻熱電併給(CHP)ユニットなど地域特化に依存して利益率を守っています。

パートナーシップモデルが急増しています。航空会社は最低限のバイオジェット購入を保証し、重工業のオフテイカーはオンサイトプラントへの共同投資を行い、自治体は長期コンセッション契約のもとで廃棄物ストリームを配分しています。こうした垂直統合型の契約は投資回収期間を短縮し、需要リスクを軽減します。資金調達面では、グリーンボンドとサステナビリティ連動型ローンが一般的になりつつあり、借り手は検証可能な排出削減と原料トレーサビリティへのコミットメントを求められています。競争はますます、エンドツーエンドの持続可能性を証明し、電力、燃料、熱、炭素クレジットにわたる収益の多様化を確保することに集中しています。

バイオエネルギー業界のリーダー企業

Orsted A/S

Drax Group plc

Fortum Oyj

Enviva Inc.

Mitsubishi Heavy Industries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:米国エネルギー省が持続可能な航空燃料および生化学品の製造を目的とする統合バイオリファイナリー技術の拡大に1,200万米ドルを配分。

- 2025年4月:エネルギー・環境関連機関がインフレ抑制法(Inflation Reduction Act)から3つの先進バイオ燃料パイロットプロジェクト(生物起源CO₂からジェット燃料への転換プロセスを含む)に600万米ドルを配分。

- 2025年2月:コムストック・フューエルズ(Comstock Fuels)がマレーシアにバイオレウム(Bioleum)製油所のライセンスを延長し、リグノセルロース系バイオマスから年間2億8,000万ガロンの再生可能燃料を生産する予定。

- 2025年1月:エマージング・フューエルズ・テクノロジー(Emerging Fuels Technology)とハイベリー・エネルギー(Highbury Energy)がオンタリオ州における木質廃棄物から燃料を製造するプロジェクトのマスターライセンスに調印し、年間2,000万リットルの生産を目標とする。

世界のバイオエネルギー市場レポートの範囲

バイオエネルギーは、バイオマスとして知られる有機物から得られるエネルギー源です。バイオマスには植物が光合成によって吸収した炭素が含まれています。これは、バイオマスとして知られる最近の生きた有機物から得られる再生可能エネルギーの一形態であり、輸送燃料、熱、電力および製品の供給に利用することができます。

バイオエネルギー市場はタイプ別、用途別、地域別にセグメント化されています。タイプ別では、市場はバイオディーゼル、バイオエタノール、バイオガスにセグメント化されています。用途別では、市場は発電、地域暖房、輸送、産業用途、その他の用途にセグメント化されています。レポートは主要地域の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は設置容量に基づいて行われています。

| 固体バイオマス |

| バイオガス |

| 再生可能廃棄物 |

| その他のタイプ |

| 農業残渣 |

| 林業残渣 |

| エネルギー作物 |

| 都市固形廃棄物 |

| 燃焼 |

| ガス化 |

| 高速熱分解 |

| 嫌気性消化 |

| 発酵 |

| その他の技術 |

| 発電 |

| 熱生成 |

| 輸送燃料 |

| 熱電併給(CHP) |

| 電力公益事業者 |

| 商業・産業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スウェーデン | |

| フィンランド | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| チリ | |

| コロンビア | |

| ウルグアイ | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| エチオピア | |

| スーダン | |

| その他の中東・アフリカ |

| タイプ別 | 固体バイオマス | |

| バイオガス | ||

| 再生可能廃棄物 | ||

| その他のタイプ | ||

| 原料別 | 農業残渣 | |

| 林業残渣 | ||

| エネルギー作物 | ||

| 都市固形廃棄物 | ||

| 技術別 | 燃焼 | |

| ガス化 | ||

| 高速熱分解 | ||

| 嫌気性消化 | ||

| 発酵 | ||

| その他の技術 | ||

| 用途別 | 発電 | |

| 熱生成 | ||

| 輸送燃料 | ||

| 熱電併給(CHP) | ||

| エンドユーザー別 | 電力公益事業者 | |

| 商業・産業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スウェーデン | ||

| フィンランド | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| チリ | ||

| コロンビア | ||

| ウルグアイ | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| エチオピア | ||

| スーダン | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

世界のバイオエネルギー市場の現在の規模は?

バイオエネルギー市場は2026年に164.78GWに達し、2031年までに206.59GWに達すると予測されています。

バイオエネルギー市場で最も成長が速い地域はどこですか?

アジア太平洋は、強力なバイオ燃料義務とバイオマスインフラの拡大を背景に、2031年まで5.95%のCAGRが予測される最高成長率を示しています。

最大のバイオエネルギー市場シェアを保有する原料カテゴリーはどれですか?

林業残渣は、堅固な収集ネットワークと持続可能性政策に支えられ、2025年の設備容量の39.70%を占めています。

BECCSがバイオエネルギー業界にとって重要な理由は何ですか?

BECCSは負の排出を実現し、炭素クレジット収益を解放するとともに、派遣可能な再生可能エネルギーを供給しながらネットゼロへの軌跡を支援します。

新規バイオエネルギープロジェクトが直面する主な課題は何ですか?

高い資本集約度と断片的な原料物流が、特に新興市場において資金調達とサプライチェーンのハードルをもたらしています。

最も急速に拡大している用途セグメントはどれですか?

輸送燃料、特に持続可能な航空燃料(SAF)と再生可能ディーゼルは、厳格な混合義務と企業の脱炭素化目標に後押しされ、年平均成長率9.35%で拡大しています。

最終更新日: