クラウドストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

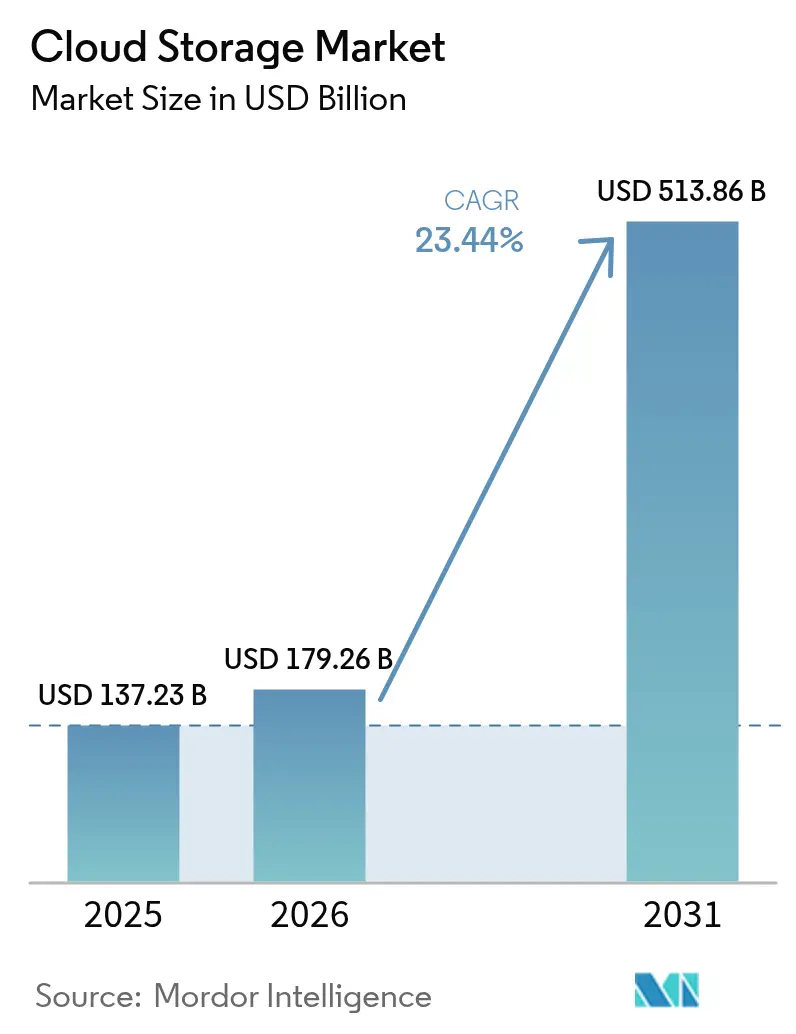

| 市場規模 (2026) | 179.26 十億米ドル |

| 市場規模 (2031) | 513.86 十億米ドル |

| 成長率 (2026 - 2031) | 23.44% CAGR |

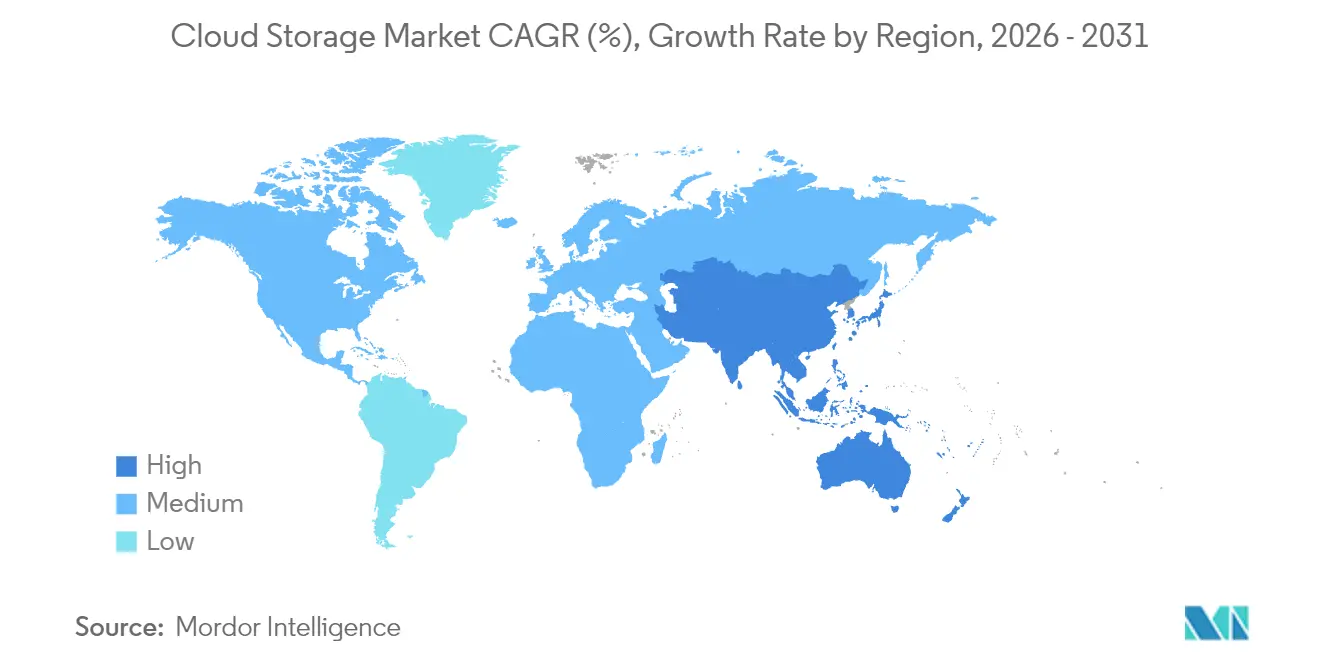

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドストレージ市場分析

クラウドストレージの市場規模は、2026年の1,792億6,000万米ドルから2031年には5,138億6,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率23.44%で成長する見込みです。生成AIパイプラインがストレージをバックオフィスのコストから第一級の競争資源へと転換させているため、勢いが加速しています。カナダや欧州連合における地域の主権クラウド義務化は、公共部門のデータフローを国内インフラへと誘導し、ハイパースケーラーと地域プロバイダーの双方に迅速な容量増強を迫っています。メディア、ゲーム、製造業におけるエッジからクラウドへのワークフローは許容レイテンシの窓を縮小させており、企業はデータの取り込み地点近くにデータを配置するハイブリッドトポロジーの採用を進めています。エグレス料金への反発が購入者を取り込み・ストレージ・取り出しを単一料金に束ねるプロバイダーへと誘導するなか、価格の透明性が差別化要因となっています。カーボンアウェアなワークロードスケジューリングも新たな購買基準として台頭しており、地域レベルの排出量を公表し、コールドデータの再生可能エネルギー施設への自動移行を実施するオペレーターが評価されています。

主要レポートのポイント

- ストレージタイプ別では、オブジェクトストレージが46.19%を占め、ハイブリッドクラウドストレージは2031年に向けて最も高い年平均成長率23.91%で成長する見込みです。

- ストレージクラス別では、ホットストレージが2025年のクラウドストレージ市場規模の48.28%を占め、コールドストレージは2031年に向けて年平均成長率23.85%で拡大しています。

- 展開モード別では、ハイブリッドアーキテクチャが年平均成長率23.91%で成長しており、2031年までの全モードの中で最速です。

- 企業規模別では、大企業が2025年に64.92%の収益シェアを保持し、中小企業は2031年にかけて年平均成長率26.04%を記録する見込みです。

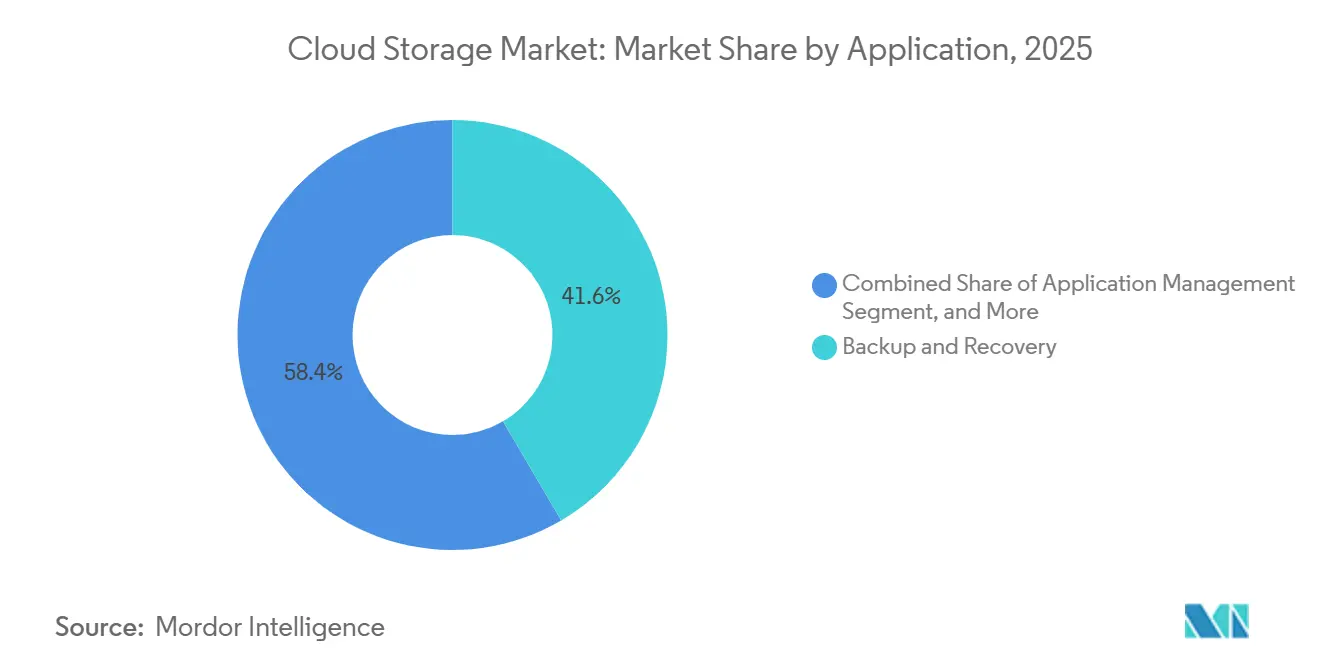

- アプリケーション別では、バックアップとリカバリが2025年に41.56%のシェアでトップとなりましたが、ビジネスアナリティクスとAIトレーニングは2031年までに年平均成長率26.11%で拡大すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年に22.83%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年に向けて年平均成長率26.25%で成長する見込みです。

- 地域別では、北米が2025年に37.79%の収益シェアで首位となり、アジア太平洋は2031年に向けて地域別最高の年平均成長率23.81%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドストレージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナレッジワーカーアプリにおける生成AI主導のデータ爆発(2025年以降) | +6.20% | グローバル、北米およびアジア太平洋に集中 | 中期(2~4年) |

| 主権クラウドフレームワークに対する政府の刺激策 | +4.80% | 欧州、カナダ、中東、ASEANでの新興採用 | 長期(4年以上) |

| メディアおよびゲームにおけるエッジからクラウドへのワークフロー加速 | +3.90% | 北米、欧州、アジア太平洋(韓国、日本) | 短期(2年以内) |

| ESG主導のストレージ最適化とカーボンアウェアなワークロード | +3.10% | 欧州、北米、アジア太平洋でのパイロットプログラム | 中期(2~4年) |

| 組織全体でのクラウド採用の増加 | +2.90% | グローバル | 短期(2年以内) |

| 低コスト・高速ストレージアクセスへの需要増加 | +2.50% | グローバル、全地域の中小企業セグメントで急性需要 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ナレッジワーカーアプリにおける生成AI主導のデータ爆発

生成AIワークロードはストレージ需要曲線を書き換えており、大規模言語モデルのトレーニングセットはすでに10ペタバイトを超えています。Microsoftは、企業が独自のテキスト・画像・音声コーパスでモデルをファインチューニングしているため、Azure AIサービスの容量消費が前年比40%増加したことを明らかにしました。[1]Microsoft Corp.、「2025年次報告書」、microsoft.com GitHub CopilotやNotion AIなどのナレッジワーカープラットフォームは中間埋め込みを継続的に保存し、即座に取り出し可能でありながらコールドストレージ並みの価格が求められる「ホットアーカイブ」データという新たなクラスを生み出しています。純粋なホット層の経済性は崩壊しつつあり、アーキテクトはNVMeのパフォーマンスとオブジェクトの経済性を組み合わせたハイブリッドクラスを採用しており、このパターンはAWS S3 Express One Zoneで正式化されています。[2]Amazon Web Services、「S3 Express One Zone」、aws.amazon.com コンテナネイティブアプリはこのトレンドを増幅させており、すべてのマイクロサービスがデフォルトでログとチェックポイントをオブジェクトバケットに書き込みます。これらの力が合わさることで、フラッシュ消費を押し上げ、階層化の自動化を促進し、レイテンシを抑制するためのマルチゾーン消去符号化の採用を加速させています。

主権クラウドフレームワークに対する政府の刺激策

主権クラウドフレームワークはグローバルストレージを国家的なサイロへと分断しています。カナダのクラウド採用戦略は公共機関に国内運営リージョンを優先するよう義務付け、相当な予算を国内プロバイダーへと誘導しています。[3] EUが支援するGaia-Xコンソーシアムは、欧州内での国境を越えたデータフローを許可しながら非欧州企業を機密ワークロードから排除する連合標準を成文化しています。オーストリアのOeCloudルールとフランスのSecNumCloudラベルはこの設計図を踏襲し、ハイパースケーラーに地域容量の構築またはテレコムとのパートナーシップを強いています。主権支出は既存事業者に保護された収益プールを生み出しますが、暗号化キーと監査ログを国境内に留める必要があるため、マルチリージョンレプリケーションも複雑化します。したがって、これらの義務化は調達をハイブリッドアーキテクチャへとシフトさせており、機密データは主権ゾーンに置かれ、分析バーストはパブリッククラウドのサンドボックスで実行されます。

メディアおよびゲームにおけるエッジからクラウドへのワークフロー加速

メディアスタジオは現在、8K映像、ボリュメトリックキャプチャ、リアルタイムレイトレーシングアセットを毎日テラバイト単位で取り込んでいます。Netflixは、制作チームが毎月2ペタバイトの生映像をS3にアップロードし、そこでMLモデルが自動的にシーンにタグ付けしていることを明らかにしました。[4]Netflix Inc.、「2025年株主レター」、ir.netflix.net Epic GamesなどのゲームメーカーはUnreal Engine 5内で1シーンあたり100ギガバイトのアセットファイルを生成しており、ほぼゼロのラグを持つバージョン管理されたオブジェクトストレージが求められています。ロサンゼルス、ロンドン、ムンバイのアーティストが同時アクセスを必要とするため、プロバイダーはCloudflare R2やFastly Compute@Edgeを通じてエッジキャッシュとスマートプリフェッチ層を展開しています。同じパターンは製造業にも波及しており、BMWはドイツの工場からセンサーデータをAzure Blobにストリーミングして予知保全に活用しています。20ミリ秒未満のレイテンシ予算はストレージの局所性を設計上の制約に変えており、地域容量とGPU隣接フラッシュ層への需要を強化しています。

ESG主導のストレージ最適化とカーボンアウェアなワークロード

カーボン会計はマーケティングから調達KPIへとシフトしています。GoogleのTrueCarbonはすべてのストレージリージョンに排出スコアを割り当て、データを再生可能エネルギー施設へ自動的に移行します。MicrosoftのSustainability Calculatorは顧客がコストとCO₂e(二酸化炭素換算)トンを比較検討できるようにし、環境目標を容量計画に統合します。EU企業持続可能性報告指令は現在、大企業にスコープ3排出量の開示を義務付けており、IT購買担当者にプロバイダー検証済みの数値を要求させています。インラインの重複排除と圧縮は密度とワット毎テラバイトの指標の両方を改善します。Pure Storageは5:1のデータ削減を報告しており、同じ論理容量に対して50%のエネルギー削減に相当します。規制圧力と技術的進歩が相まって、低炭素ストレージは取締役会レベルの購買基準となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エグレス料金への反発とベンダーロックインリスクの拡大 | -2.80% | グローバル、北米および欧州で特に摩擦が大きい | 短期(2年以内) |

| データ主権の複雑性の継続 | -2.30% | 欧州、中東、アジア太平洋(インド、中国、ASEAN) | 長期(4年以上) |

| マルチクラウドのデータスプロールにおけるセキュリティギャップ | -1.70% | グローバル、BFSIおよびヘルスケアセクターでリスクが高い | 中期(2~4年) |

| フロンティア市場におけるラストマイル帯域幅の制限 | -1.40% | アフリカ、南米、農村部のアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エグレス料金への反発とベンダーロックインリスクの拡大

企業はエグレス料金がストレージ料金を超えるケースが増えていることに気づいています。Cloudflareの2025年「エグレス税」キャンペーンは、クライアントが1ペタバイトを取り出すために9万米ドルを支払った請求書を浮き彫りにしました。英国競争・市場庁はハイパースケーラーの価格設定に関する調査を開始し、エグレスをマルチクラウド選択の障壁として指摘しました。Googleはクラウドからの移行に対するエグレス料金を廃止することで対応しましたが、AWSとMicrosoftはこれに追随していません。独自APIがロックインを深めているため、Wasabiなどのチャレンジャーはゼロ退出料金でS3互換エンドポイントを提供しています。この反発により、一部の企業はデータがすでに存在する場所にコンピューティングを共存させるデータフットプリント最小化戦略を設計するようになっており、クロスリージョンレプリケーション支出を抑制しています。

データ主権の複雑性の継続

欧州データ保護委員会は2025年だけで14件の新たな越境移転ガイドラインを発行し、許容される国境を越えたデータフローを狭めました。インドのデジタル個人データ保護法は機密カテゴリをインド国内に留めることを要求しており、ハイパースケーラーは加速したペースで地域リージョンへの資金投入を行っています。中国のデータセキュリティ法も同様の居住要件を課しており、AlibabaとTencentに国内での容量割り当てを強いています。金融機関は最も重い法令遵守負担を負っており、2025年のPwC調査では銀行の60%が各規制ゾーンごとにストレージクラスターを複製していることが判明しました。並行環境はオーバーヘッドを膨らませ、可観測性を断片化し、インシデント対応の複雑性を高めており、達成可能な規模の経済を抑制し、成長を下方に押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

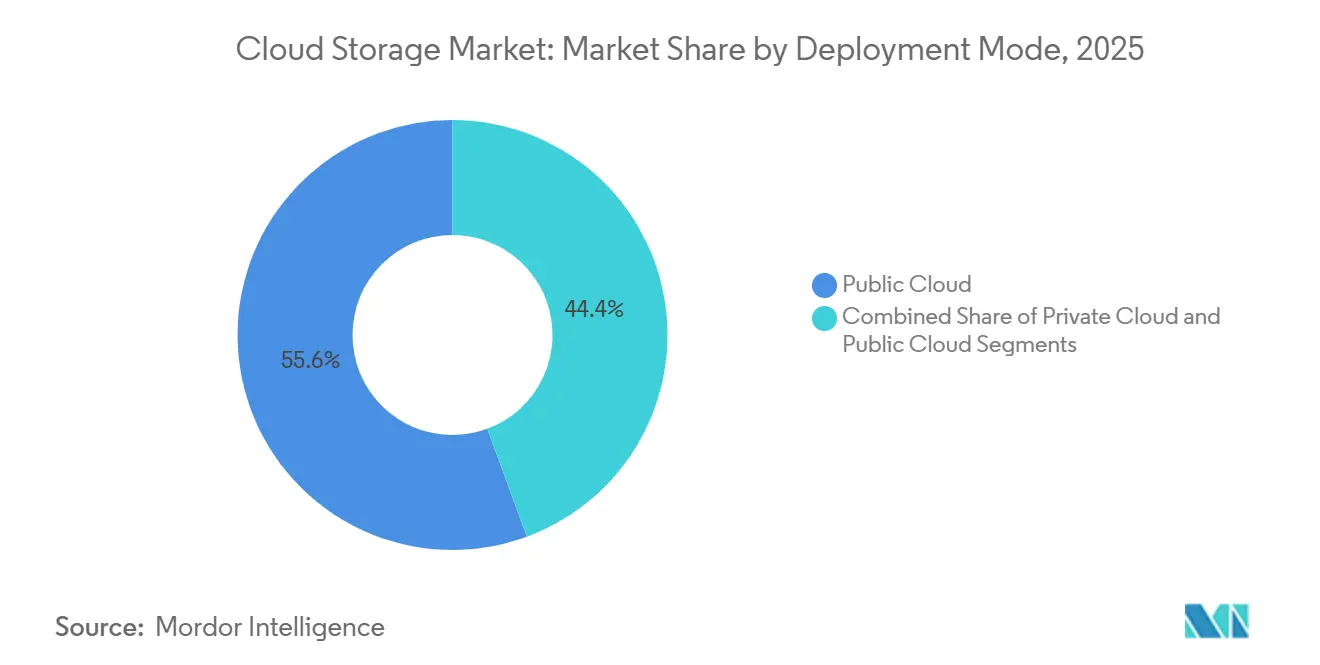

展開モード別:ハイブリッドクラウドが主権と規模のバランスを実現

ハイブリッド構成は2026年のクラウドストレージ市場において成長するシェアを獲得しました。これは、規制対象データをオンプレミスに保持しながらハイパースケーラーへのコンピューティングバーストを可能にするためです。銀行やヘルスケアのリーダーは規制当局を満足させるためにコアシステムのオンプレミススナップショットを維持しながら、夜間にAIモデルトレーニングをパブリックGPUにプッシュしており、ハイブリッドモデルが年平均成長率23.91%で進展している理由を示しています。これらの組み合わせはKubernetesを抽象化レイヤーとすることでベンダーロックインを制限し、使用頻度の低いブロブをより安価な主権ゾーンに移動する階層化ルールを可能にします。

資本集約型のプライベートクラウドはハードウェアの更新サイクルが予算サイクルを上回るため後れを取り、純粋なパブリック展開は不透明なエグレス請求に警戒する財務責任者の精査に直面しています。テレコムは5Gネットワークスライシングのためにハイブリッド設計を採用し、エッジで加入者状態をキャッシュしながら課金記録を集中管理しています。製造業も同様に、集計をアナリティクスレイクに送信する前に工場テレメトリをローカルクラスターに同期させています。これらのユースケースが総合的にハイブリッドを最も汎用性の高いソリューションとして位置付け、2031年までクラウドストレージ市場において中心的な役割を果たし続けることを確実にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ストレージタイプ別:オブジェクトが支配的だがブロックがコンテナで勢いを増す

オブジェクトストレージは、データレイク、メディアライブラリ、バックアップリポジトリを支えるS3互換APIのおかげで、2025年のクラウドストレージ市場シェアの46.19%を占めました。しかし、ブロックストレージは永続ボリュームを必要とするコンテナ化されたデータベースに支えられ、年平均成長率23.78%で加速しています。NetAppとPure StorageのCSIドライバーはスナップショットなどのエンタープライズ機能をKubernetesに持ち込み、開発者が永続性をコードのように扱えるようにしています。

ファイルストレージはレガシーNFSワークロードやPOSIXセマンティクスを好むAIトレーニングに対して引き続き関連性を保っています。AWS FSx for Lustreに代表されるハイブリッドオファリングの台頭はファイルの速度とオブジェクトの経済性を融合させ、カテゴリの境界を曖昧にしています。NVMe-over-Fabricsはブロックにサブミリ秒のレイテンシをもたらし、ローカルSSDとのパフォーマンス差を縮小しています。マイクロサービスが普及するにつれてブロックのシェアは上昇しますが、オブジェクトのスケールと不変性は当面の間クラウドストレージ市場のバックボーンとして維持されます。

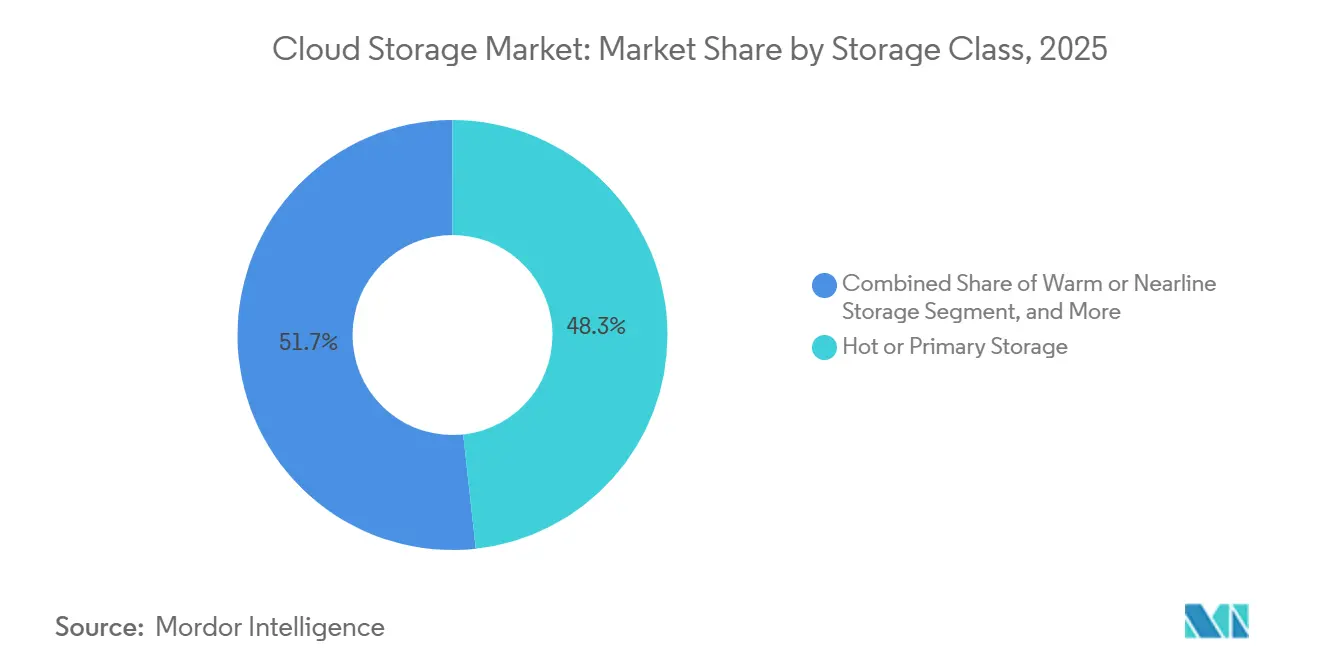

ストレージクラス別:コールドストレージがランサムウェアの防波堤に

ホット層は2025年にリアルタイムアナリティクスが企業の優先事項を支配しているため収益の48.28%を占めましたが、コールドストレージは現在ランサムウェアリカバリとコンプライアンスに後押しされて最も急速に成長しています。不変アーカイブはSECルール17a-4とHIPAAを満たし、暗号化されたスナップショットが何年にもわたって改ざん防止状態を維持することを保証します。AWS Glacier Deep Archiveはギガバイト月あたり0.00099米ドルのコストで、ホットS3 Standardとの23倍の差があり、5年を超える保持ポリシーには抗いがたい選択肢となっています。

インテリジェント階層化はホット、ウォーム、コールド層間の移行を自動化するため、人間の介入なしにデータが最も安価な実行可能な層にスライドします。Veeamは不変コールドバックアップを持つ企業が攻撃後30%速く復旧したことを発見し、ビジネスケースを強化しています。その結果、コールドストレージの急速な拡大はリスク担当者がデータ保護を予算化する方法の根本的な変化を支え、クラウドストレージ市場規模の計算に深く組み込まれています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業が能力格差を縮小

大企業は依然として2025年収益の64.92%を生み出していますが、中小企業は従量課金モデルが資本障壁を取り除くため年平均成長率26.04%で拡大しています。AWS ActivateとGoogle Cloud for Startupsのクレジットにより、新興企業はほぼゼロコストでプロトタイプを作成でき、Wasabiの定額サブスクリプションは予算制約のあるチームに響いています。Dropbox BusinessとBackblazeはエンタープライズグレードの耐久性をコンシューマーライクなインターフェースに組み込むことでさらに民主化を進めています。

それでも、Walmartのような大企業はサプライチェーンアルゴリズムを支えるために100ペタバイトを超えるプライベートクラウドを運用しており、中小企業がすぐに追いつける規模ではありません。マルチクラウドガバナンスとカスタムハードウェアはエンタープライズの特権であり続けています。しかし、ペタバイト規模の容量の継続的なコモディティ化により、中小企業は能力格差を縮め続け、その速い成長がクラウドストレージ市場全体に実質的な影響を与えることを確実にしています。

アプリケーション別:AIトレーニングが受動的バックアップを置き換える

バックアップとリカバリは2025年に41.56%のシェアを維持しましたが、AIトレーニングとアナリティクスワークロードは現在年平均成長率26.11%で最高の拡大を示しています。言語モデルのトレーニングにはGPUを稼働させ続けるための高スループットファイルシステムが必要であり、GoogleのHyperdisk MLはこのユースケースに特化して240万IOPSを提供しています。バージョン管理されたデータセットとリネージメタデータはストレージをシンクコストから運用資産へと転換します。

Microsoft Teamsなどのコラボレーションスイートは毎日数千のファイルバージョンを記録し、トランザクションI/Oを膨らませています。コンテナ化されたアプリケーション管理はコピーオンライトスナップショットへの需要を生み出し、開発者が即座にテスト環境を立ち上げられるようにしています。アーカイブはコンプライアンス上の必須事項であり続けますが、ライフサイクルポリシーを通じてますます自動化されています。企業がインサイト抽出に軸足を移すにつれ、アクティブワークロードはクラウドストレージ市場における受動的バックアップの歴史的な支配を着実に侵食していくでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがゲノミクスで急成長

ITおよび通信は2025年に22.83%の貢献でトップとなりました。これはオペレーターがストレージを販売・消費の両方を行うためです。しかし、ヘルスケアは年平均成長率26.25%で最も急峻な上昇が見込まれています。全ゲノムシーケンシングは患者1人あたり200ギガバイトを生成し、精密医療プログラムは現在年間数千件のシーケンシングを行っており、コールドアーカイブ需要を爆発的に増加させながら、AI診断のためのホット層アナリティクスも推進しています。

金融サービスはバーゼルIIIの記録保持を満たすためにコールド層に依存し、メディアおよびエンターテインメントは制作パイプラインのためにホットオブジェクト使用を推進しています。政府および公共部門の採用は地域ベンダーを優遇する主権義務化に従っています。製造業と小売業はそれぞれデジタルツインと推薦エンジンを支えており、どちらもホットとウォームの混合層を必要としています。このニーズのモザイクは多様化した収益ストリームを維持し、クラウドストレージ市場がマクロサイクル全体にわたって回復力を保つことを確実にしています。

地域分析

北米は2025年にグローバル支出の37.79%を維持し、ハイパースケーラーの本社と早期のエンタープライズ採用に支えられています。米国はデータセンターのフットプリントを支配し、カナダの主権ルールは公共ワークロードを国内オペレーターへと誘導しています。メキシコの成長は製造テレメトリを地域クラウドに複製するニアショアリング投資と連動しています。

アジア太平洋は最も急速に成長する地域であり、年平均成長率23.81%を記録しています。インドのデジタルインディア推進と中国の500億米ドルの主権AIファンドはともに容量需要を膨らませています。シンガポールやインドネシアなどのASEAN諸国は多国籍企業が地政学的多様性を求めるなか新規建設を誘致しています。富士通とNECが主導する日本は、厳格なコーポレートガバナンスとクラウドの弾力性を融合させるためにハイブリッド展開を採用しています。

欧州の軌跡はGDPRとGaia-Xによって形成されており、域内ストレージクラスターへの需要を育んでいます。ドイツ、英国、フランスが支出を牽引し、ロシアの孤立した市場はYandex Cloudに依存しています。南米の成長はブラジルとアルゼンチンを中心に集まっており、両国のデータ保護法はGDPRを模倣しています。中東は多角化を推進するために主権ハイパースケールゾーンに投資しており、南アフリカは大陸の他の地域での帯域幅の課題にもかかわらずアフリカの地域ハブとして台頭しています。

競合環境

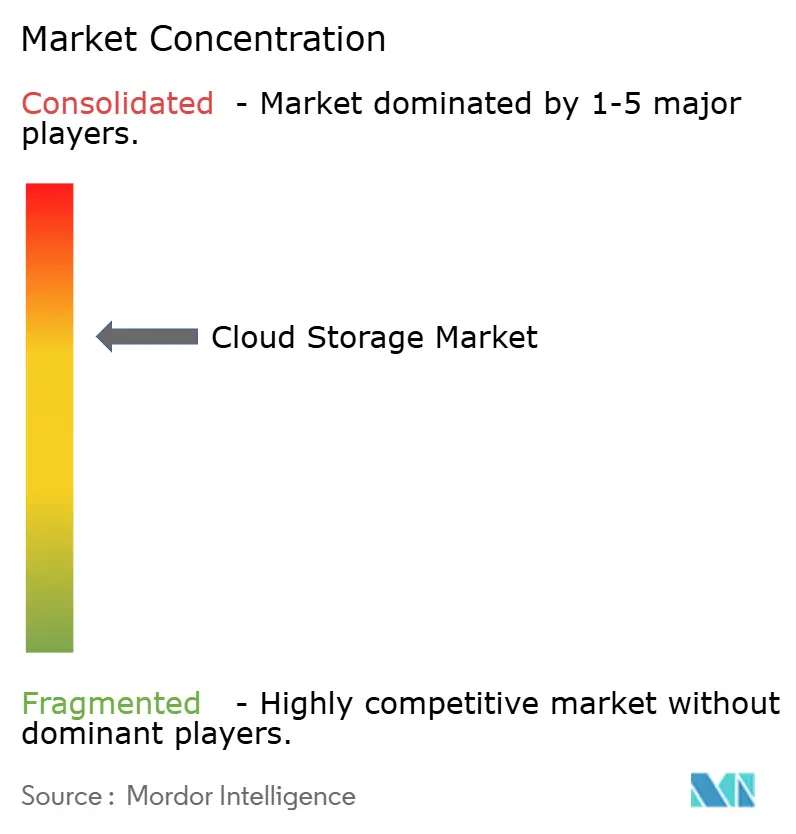

クラウドストレージ市場は中程度に集中しており、AWS、Microsoft、Googleが約60%を支配していますが、地域の既存事業者とエグレス無料のチャレンジャーからの圧力に直面しています。ハイパースケーラーはAWS GravitonやGoogle TPUなどの独自シリコンを含むコンピューティング、AIアクセラレーター、独自シリコンを束ねた統合スタックを活用して粘着性を高めています。顧客が退出料金に抗議するにつれてマージン圧力が生じており、一部のベンダーは解約を防ぐために包括的な価格設定や地域リベートを試験的に導入しています。

地域プレーヤーは主権義務化に沿い、透明なコスト構造を公表することでニッチを切り開いています。WasabiとBackblazeはゼロエグレスの約束でメディアおよびゲームの契約を獲得し、Cloudflareはコンテンツデリバリーネットワークと並んでストレージを組み込むことでグローバルエッジを収益化しています。MinIOやCephなどのオープンソースプラットフォームはプライベートクラウド内で支持を得ており、企業にベンダー交渉における影響力を与えています。

技術的進歩はスループットとレイテンシに集中しています。AWS S3 Express One Zoneはミリ秒読み取りのためにストレージとコンピューティングを共存させ、Pure Storage FlashBladeはNVMeとスケールアウトを統合してAIパイプライン向けに毎秒数ギガバイトのレートを達成し、MicrosoftはBlobストレージにNFSv3を追加してレガシーNASからの移行を容易にしています。FedRAMP HighやISO 27001などのコンプライアンス認証は最低限の要件であるため、プロバイダーは監査準備を効率化する自動ガバナンスダッシュボードで差別化を図っています。

クラウドストレージ業界のリーダー企業

Google LLC(Alphabet Inc.)

Amazon Web Services Inc.

Dropbox Inc

Dell EMC(Dell Technologies Inc.)

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Siemens AGはアンベルク工場の拡張に5億ユーロ(5億4,000万米ドル)を割り当て、量子安全暗号化とエッジ人工知能を統合してスループットを25%向上させました。

- 2025年12月:ABB Ltdは中国の産業用モノのインターネットソフトウェア企業の70%の株式を1億8,000万米ドルで取得し、電子機器および自動車ソリューションを拡大しました。

- 2025年11月:Schneider Electric SEはEcoStruxure Hybrid DCSをリリースし、クラウドアナリティクスによるオンプレミス制御を可能にし、総所有コストを20〜30%削減しました。

- 2025年10月:Rockwell Automation Inc.とMicrosoftは予知保全のためにAzure AIモデルをFactoryTalkに組み込みました。

グローバルクラウドストレージ市場レポートの調査範囲

クラウドストレージ市場レポートは、展開モード別(プライベートクラウド、パブリッククラウド、ハイブリッドクラウド)、ストレージタイプ別(ファイルストレージ、オブジェクトストレージ、ブロックストレージ)、ストレージクラス別(ホットまたはプライマリストレージ、ウォームまたはニアラインストレージ、コールドまたはアーカイブストレージ)、企業規模別(中小企業、大企業)、アプリケーション別(バックアップとリカバリ、データ管理とアーカイブ、アプリケーション管理、コラボレーションとコンテンツサービス、ビジネスアナリティクスとAIトレーニング)、エンドユーザー産業別(BFSI、ヘルスケアおよびライフサイエンス、政府および公共部門、製造業、小売およびeコマース、ITおよび通信、メディアおよびエンターテインメント、その他のエンドユーザー産業)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 紙および板紙 | |

| プラスチック | ポリプロピレン(PP) |

| HDPEおよびLDPE | |

| PET | |

| PVC | |

| PS | |

| その他のプラスチック | |

| 金属 | |

| 容器ガラス |

| 紙および板紙製品 | 折りたたみカートンと硬質箱 | |

| 段ボール箱とコンテナ | ||

| 使い捨て紙製品 | ||

| その他の紙および板紙タイプ | ||

| プラスチック製品 | 硬質プラスチック | ボトルとジャー |

| キャップとクロージャー | ||

| バルクグレード製品 | ||

| その他の硬質プラスチック | ||

| 軟質プラスチック | パウチ | |

| バッグ | ||

| フィルムとラップ | ||

| その他の軟質プラスチック | ||

| 金属製品 | 缶 | |

| キャップとクロージャー | ||

| エアゾールコンテナ | ||

| その他の金属製品 | ||

| 容器ガラス製品 | ボトル | |

| ジャー | ||

| 硬質包装フォーマット |

| 軟質包装フォーマット |

| 食品 |

| 飲料 |

| 医薬品および医療 |

| パーソナルケアおよび化粧品 |

| 産業用および化学 |

| 農業 |

| 自動車 |

| その他のエンドユーザー産業 |

| 素材タイプ別 | 紙および板紙 | ||

| プラスチック | ポリプロピレン(PP) | ||

| HDPEおよびLDPE | |||

| PET | |||

| PVC | |||

| PS | |||

| その他のプラスチック | |||

| 金属 | |||

| 容器ガラス | |||

| 製品タイプ別 | 紙および板紙製品 | 折りたたみカートンと硬質箱 | |

| 段ボール箱とコンテナ | |||

| 使い捨て紙製品 | |||

| その他の紙および板紙タイプ | |||

| プラスチック製品 | 硬質プラスチック | ボトルとジャー | |

| キャップとクロージャー | |||

| バルクグレード製品 | |||

| その他の硬質プラスチック | |||

| 軟質プラスチック | パウチ | ||

| バッグ | |||

| フィルムとラップ | |||

| その他の軟質プラスチック | |||

| 金属製品 | 缶 | ||

| キャップとクロージャー | |||

| エアゾールコンテナ | |||

| その他の金属製品 | |||

| 容器ガラス製品 | ボトル | ||

| ジャー | |||

| 包装フォーマット別 | 硬質包装フォーマット | ||

| 軟質包装フォーマット | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 医薬品および医療 | |||

| パーソナルケアおよび化粧品 | |||

| 産業用および化学 | |||

| 農業 | |||

| 自動車 | |||

| その他のエンドユーザー産業 | |||

レポートで回答される主要な質問

クラウドストレージ市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

市場は2026年の1,792億6,000万米ドルから2031年には5,138億6,000万米ドルへと拡大し、年平均成長率23.44%に相当します。

最も急速に成長しているストレージクラスはどれですか?

コールドまたはアーカイブストレージは、ランサムウェア対策と規制上のアーカイブに牽引され、年平均成長率23.85%で拡大しています。

ハイブリッドクラウド展開が加速している理由は何ですか?

ハイブリッドはデータ主権コンプライアンスとパブリッククラウドの弾力性のバランスを取り、展開モードの中で最速の年平均成長率23.91%をもたらしています。

ヘルスケアにおけるストレージ需要を牽引しているものは何ですか?

ゲノムシーケンシングとAI診断が大規模なデータセットを生成し、ヘルスケアを2031年にかけて年平均成長率26.25%へと押し上げています。

エグレス料金は購買決定にどのような影響を与えていますか?

高い退出コストへの反発の高まりが、ゼロエグレスまたは包括的な価格モデルを提供するプロバイダーへと企業を誘導しています。

どの地域が最も高い成長を示しますか?

アジア太平洋はインド、中国、ASEAN経済圏の政策イニシアチブに支えられ、年平均成長率23.81%で最も急速な上昇が見込まれています。

最終更新日: