発電機セット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

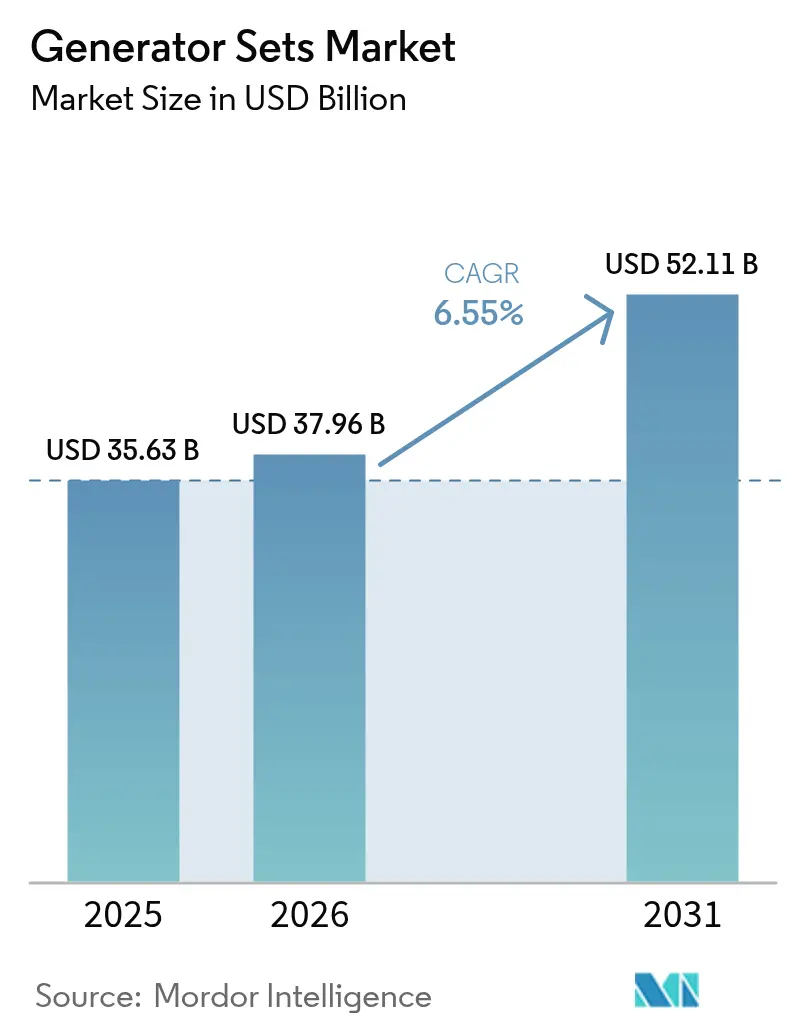

| 市場規模 (2026) | 37.96 十億米ドル |

| 市場規模 (2031) | 52.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

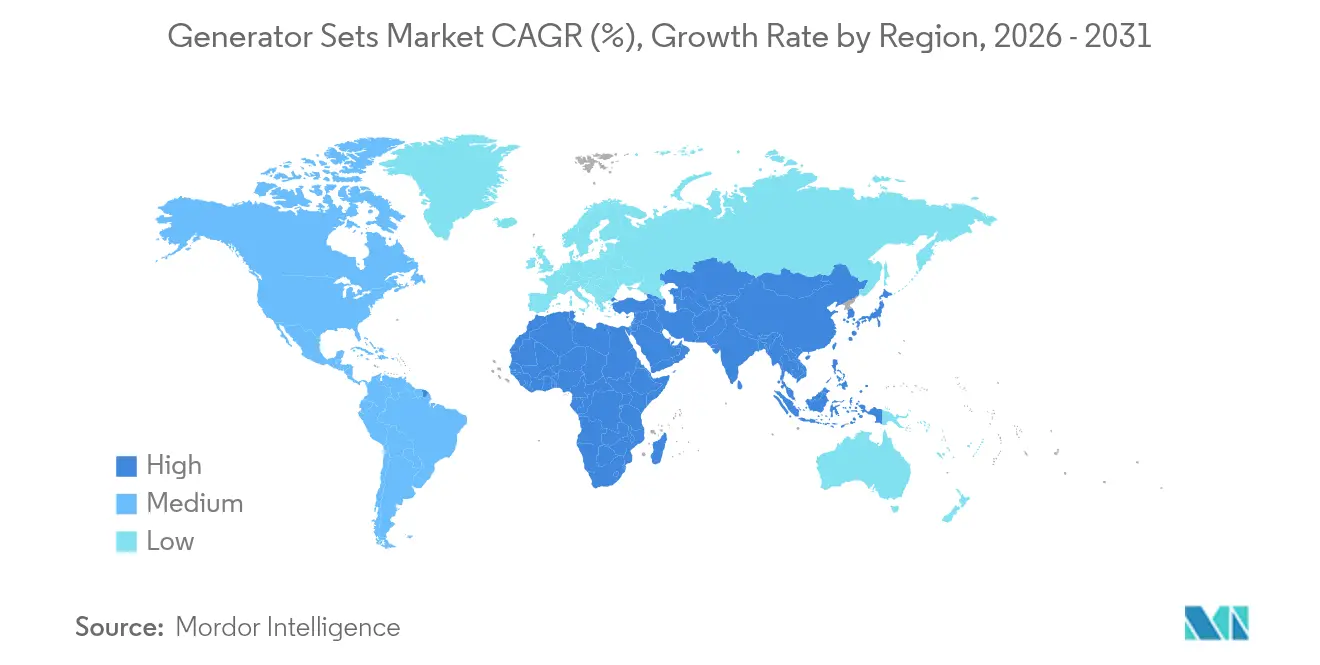

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発電機セット市場分析

発電機セット市場は2025年に356億3,000万米ドルと評価され、2026年の379億6,000万米ドルから2031年には521億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率は6.55%です。

最近の勢いは、データセンターの建設、産業の電化、および新興経済国における持続的な系統不安定性から生じています。発電機セット市場は、不安定な気候や不安定な系統下でフリートがより長時間稼働することでアフターマーケットが強化され、サービス収益が増加することから恩恵を受けています。デュアル燃料、水素対応、デジタル接続モデルは、企業がバックアップ戦略を脱炭素化目標に合わせる中で、追加的な支出を獲得しています。一方、サプライヤーは、低kVA帯域を脅かすバッテリーのみのソリューションに対してシェアを守るため、大型エンジンの生産、高度なオルタネーター、リモートアナリティクスに投資しています。

主要レポートのポイント

- 容量別では、75~375 kVAセグメントが2025年の発電機セット市場シェアの39.10%を占め、375~750 kVAクラスは2031年までに年平均成長率8.95%で拡大する見込みです。

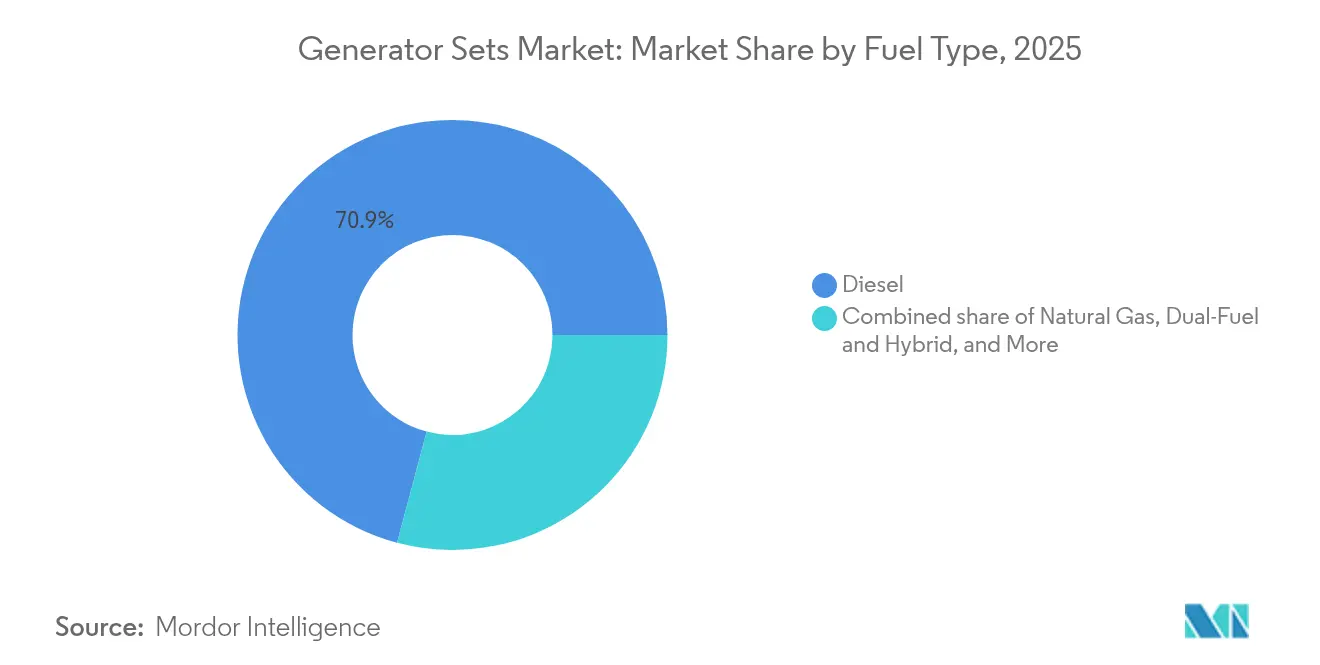

- 燃料タイプ別では、ディーゼルが2025年の発電機セット市場規模の70.85%を維持し、デュアル燃料およびハイブリッドユニットは2026年から2031年の間に年平均成長率10.2%で拡大すると予測されています。

- 用途別では、スタンバイ電力が2025年の収益シェアの49.65%を占め、マイクログリッドおよびハイブリッドサポートシステムは2031年までに年平均成長率10.9%で成長すると予測されています。

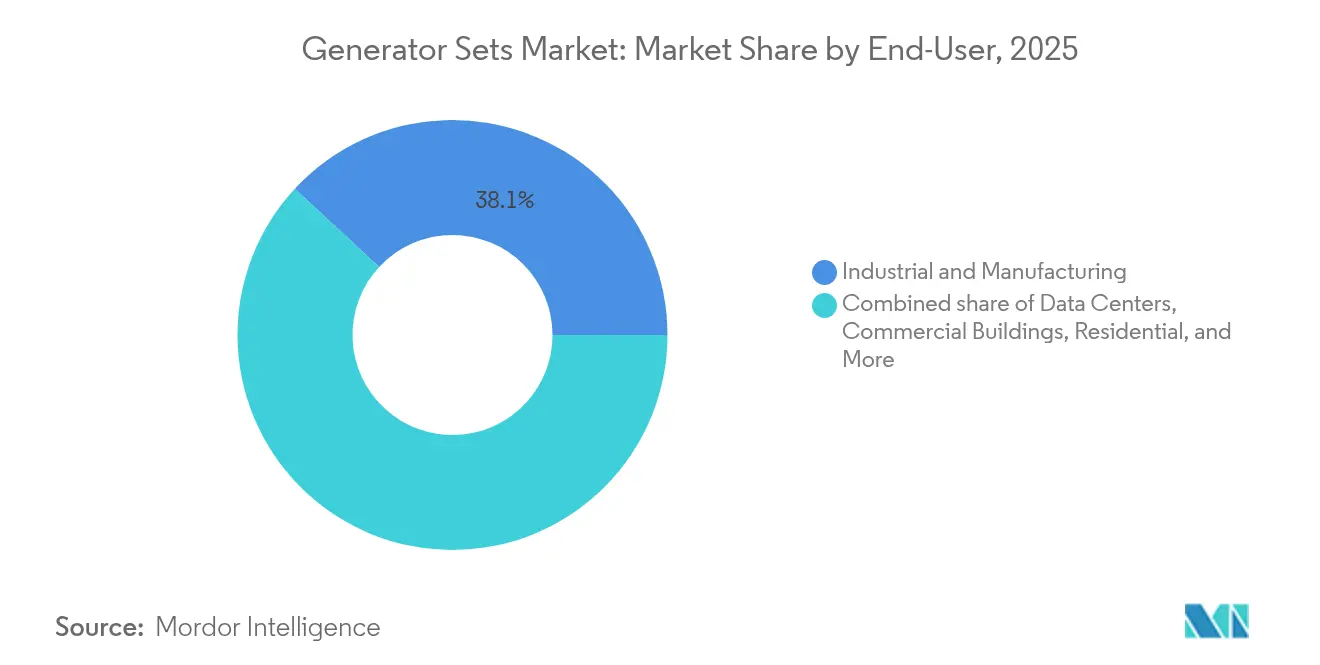

- エンドユーザー別では、産業・製造施設が2025年の需要の38.10%を占め、データセンターは2031年まで年平均成長率9.65%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の収益の36.65%でトップとなり、中東・アフリカ地域は2031年まで年平均成長率9.35%を達成する位置にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の発電機セット市場トレンドと洞察

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時系列 |

|---|---|---|---|

| 新興経済国における系統信頼性への懸念 | +1.2% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 世界規模でのデータセンター建設の急増 | +0.8% | 世界 | 短期(2年以内) |

| 急速な工業化と建設活動 | +0.6% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| オフグリッド通信タワーにおける電化のギャップ | +0.4% | アフリカ、東南アジア、農村部のインドおよび中国 | 長期(4年以上) |

| マイクログリッドおよびハイブリッドシステム統合需要 | +0.3% | 世界 | 長期(4年以上) |

| 水素対応デュアル燃料発電機セットの普及拡大 | +0.2% | 欧州、北米、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における系統信頼性への懸念

開発途上地域における頻繁な停電は、企業が発電機セットを主要資産およびスタンバイ資産として活用せざるを得ない状況を継続的に生み出しています。ナイジェリアのピーク発電量は2024年に6,003 MWに達しましたが、持続的な供給不足により、中規模工場の多くは75~375 kVAのディーゼル機を毎日数時間稼働させる必要がありました[1]「ナイジェリア、供給不足が続く中、発電量の増加を目指す」Nigeria Tribune, tribuneonlineng.com。同様の不安定性は東南アジア、ラテンアメリカ、サハラ以南のアフリカの一部でも蔓延しており、計画外ダウンタイム中の製造損失が燃料・保守費用を上回っています。この信頼性ドライバーにより、発電機セット市場はディーゼルに強固に固定されています。なぜなら、その燃料クラスに対するサービスネットワーク、部品の入手可能性、およびオペレーターの習熟度が依然として最も高いためです。同時に、電力品質に対する懸念から、企業はデジタル監視および予知保全モジュールを組み込み、設置済みフリートからより高い稼働率を引き出そうとしています。

世界規模でのデータセンター建設の急増

ハイパースケールプラットフォーム、コロケーションプロバイダー、およびソブリンクラウドプログラムは、100%稼働率インフラへの投資を積極的に行っています。ABBは、数分間のユーティリティ系統停電でさえ不安定なAIワークロードを危険にさらすと指摘し、バックアップ発電を設計上の必須要件として位置付けています[2]「データセンターと信頼できるバックアップの必要性」ABB、abb.com。エンジニアリング・調達・建設会社は、シームレスに並列接続して迅速に立ち上がることができる2,000 kVA超のマルチブロック設計で対応してきました。ペンシルベニア州の45億ワット天然ガスプロジェクトは、将来性のあるデータセンターハイパーサイトを見据えてその出力を具体的に設計しました。Generacなどのベンダーは、2025年初頭にこれらのキャンパス向けに水素対応の発電機セットを導入しました。このトレンドにより調達サイクルが加速し、大容量ユニットの販売量が増加するとともに、持続可能性スコアカードを満たすための排気後処理への新たな投資が促進されています。

急速な工業化と建設活動

新しい半導体工場、電気自動車用バッテリー工場、および鉄道回廊は、米国における大型プロジェクト支出を2019年比で156%上押ししており、この軌跡はインドおよびASEANの一部でも反映されています[3]「米国建設メガプロジェクトレポート2025」Conexpo-Con/Agg, conexpoconagg.com。建設現場では、クレーン、溶接機、および仮設事務所に電力を供給するため、375~750 kVA帯域のレンタルおよびモバイル発電機セットが必要とされています。操業開始後、工場はプロセスクリティカルなスタンバイ機能のためにより大型のユニットを設置します。都市部の排出規制は、ティア4Fに準拠したディーゼルパッケージへの購買嗜好を形成しつつありますが、計画外ダウンタイムペナルティの増加を考慮すれば、ティア2機との価格差は依然として許容範囲内です。製造業者はしたがって、製品ロードマップを中規模成長に合わせ、クイックシップコンテナ化フォーマットとリモート診断を標準機能として提供しています。

オフグリッド通信タワーにおける電化のギャップ

農村部のアフリカおよび東南アジアで4Gおよび5Gサイトを展開しているタワー会社は、ディーゼル稼働時間を制限するために太陽光・バッテリー・発電機のハイブリッドアーキテクチャを導入しています。バッテリースタックは予測可能な夜間負荷をカバーし、発電機は曇天時や高需要時間帯を補完するために制御された起動を行います。インドの農村部通信基地局をモデル化した学術グループの研究によると、30 kVAの小型ディーゼル機に20 kWhのリチウムイオン蓄電池を組み合わせた場合、ライフサイクルコストで最大28%の削減効果があることが示されています。工場統合型太陽光MPPTチャージャーおよびクラウドテレメトリーを提供するサプライヤーは、コモディティエンジンメーカーよりも高い利益率を確保しています。長期的には、通信のハイブリッド化により75 kVA未満の純ディーゼル量は縮小すると予想されていますが、パフォーマンス保証契約を通じたサービス収益の流れが開かれます。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時系列 |

|---|---|---|---|

| ディーゼル価格の変動と燃料供給リスク | -0.7% | 世界 | 短期(2年以内) |

| 固定エンジンに対する排出規制の強化 | -0.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| バッテリー蓄電代替品の採用拡大 | -0.4% | 北米、欧州、オーストラリア、都市部の中国 | 中期(2~4年) |

| 脱炭素化サイクルにおける設備投資の慎重姿勢 | -0.3% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ディーゼル価格の変動と燃料供給リスク

米国のディーゼル卸売平均価格は、2024年に1ガロンあたり3.30米ドルから4.05米ドルの間で変動した後、2025年には1ガロンあたり3.61米ドルと予測されています[4]「ディーゼル価格予測2025年」Intek Freight & Logistics, intekfreight-logistics.com。産業用主要電力ユーザーは、ライフサイクルコストの最大70%を燃料に帰属させており、価格と納品の不確実性がOPEXに直接圧力をかけています。遠隔地の鉱山や離島の系統は、輸送の混乱や製油所の停止が数週間の不足を引き起こすため、最も影響を受けやすい立場にあります。エンドユーザーはそのため、ガスパイプライン、LPGへの転換、または1時間の放電ウィンドウに対応した固定式バッテリーパックの実現可能性調査を加速させています。ディーゼルは物流上の優位性を維持していますが、調達パターンはますます、先物燃料契約やデュアル燃料転換キットをバンドルして価格変動リスクをヘッジできるサプライヤーを優先する傾向にあります。

固定エンジンに対する排出規制の強化

米国環境保護庁のティア4F規制は、ティア1基準から窒素酸化物および粒子状物質の排出量を90%超削減することを義務付けており、選択的触媒還元装置およびディーゼル粒子フィルターの追加を強制しています。カリフォルニア州の規制当局は2029年以降にティア5ステップを計画しており、さらに制限が強化され、緊急事態以外での時間あたりの運転時間制限が課される可能性があります。欧州では既にほとんどのモバイルエンジンにステージV準拠が要求されており、ベイエリア大気管理地区は現在、1,000 BHP未満のスタンバイユニットにもティア4Fを適用しています。コンプライアンスは資本支出と保守の複雑性を高め、一部の購買者は地域の許可取得が簡単なガスやハイブリッド蓄電に移行しています。その結果、ディーゼルユニットの成長が若干抑制されますが、高度な後処理パッケージのプレミアム価格設定によって部分的に相殺されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:中規模帯域の安定性が市場の基盤を牽引

75~375 kVAの発電機セット市場規模は2025年に139億3,000万米ドルに達し、世界収益の39.10%に相当します。商業オフィス、中小企業、エッジデータ施設は、電力とコストのバランスからこの帯域を評価しています。中国およびブラジルで設置済みフリートが成熟するにつれて、成長は継続するものの緩やかになっています。

375~750 kVAユニットについては、2031年まで8.95%という鋭い年平均成長率が予測されており、これは高密度HVACおよびIoT制御負荷を採用する中規模工場および高性能ビルによって牽引されています。製造業者はスマート並列化キットとティア4Fコンプライアンスで対応し、都市部の大気質条例を満たしています。拡張されたオルタネーターは、エレベーターバンクや半導体ツールに適した過渡応答を提供します。750~2,000 kVAおよび2,000 kVA超の大型帯域は、ハイパースケールデータセンター、LNG液化、およびユーティリティのピークシェービング島に対応しています。CaterpillarのインディアナへのUSD 7億2,500万の設備投資は、発電機セット市場のプレミアムセグメントを取り込むために大型エンジンのスループットを向上させます。

燃料タイプ別:ディーゼルの優位性がクリーンテクノロジーによる変革に直面

ディーゼルは2025年の世界収益の70.85%を占めており、そのエネルギー密度、物流、サービスフットプリントは依然として比類ないものです。農村部の採掘および建設現場では、規制上の免除が存在する場合においてティア2またはティア3エンジンが引き続き採用されています。

しかし、デュアル燃料およびハイブリッドシステムは、信頼性を犠牲にすることなくESG目標を追求する企業の需要により、基準値である5.29%をはるかに上回る10.2%の年平均成長率を記録しています。天然ガス発電機セットは安定したパイプライン料金を活用し、水素混合キットはキャンパスをネットゼロ宣言に向けて位置付けています。Mitsubishi、DEUTZ、Generacは水素対応のロードマップを公表しており、発電機セット市場における燃料構成の不可避的なシフトを示しています。バイオディーゼルおよび再生可能合成燃料は「その他」の項目に含まれますが、欧州のReFuelEUフレームワークにおいて政策的支持を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:スタンバイ電力の基盤がマイクログリッドイノベーションを支援

スタンバイプロジェクトは2025年の売上高の49.65%を占めており、病院、通信交換局、およびデータルームの生命安全規則によって支えられています。メキシコ湾岸および東南アジアにおける異常気象事態の増加は、施設管理者の保険的思考を強化しています。

最も動態的なセグメントはマイクログリッドおよびハイブリッドサポートであり、年平均成長率10.9%が見込まれています。カリフォルニア州エネルギー委員会のパイロット事業では、AIディスパッチにより発電機の使用が最適化された結果、運用コストが20~60%削減されたことが報告されています。主要電力ユニットはオフグリッド採掘および島嶼リゾートで引き続き不可欠であり、レンタルフリートは建設現場や各種イベントで活躍し、欧州都市入札に参入するためにステージV認証モデルへとシフトしています。発電機セット市場はしたがって、純粋な緊急対応の役割から積極的なエネルギー管理の役割へと多様化しています。

エンドユーザー別:産業の基盤とデータセンターの加速

産業・製造ユーザーは2025年の収益の38.10%を確保し、連続プロセスラインを保護するために中~高kVA発電機セットを購入しています。エレクトロニクス、化学、自動車に関する世界的な国内回帰の動きがこの基盤を堅固に保っています。

データセンターは、AIトレーニングラックがサイトの電力密度を倍増させる中、9.65%という注目すべき年平均成長率を達成しています。ペンシルベニア州の45億ワット天然ガス発電所は、デジタルワークロードに合わせた発電規模を強調しています。商業施設、医療機関、電力公益事業、石油・ガス各分野はそれぞれ異なる要件を持っており、MRIスイート向けの低高調波オルタネーターから浮体式石油・ガス生産貯蔵積出設備向けの防爆ハウジングまで、発電機セット市場の技術的な幅を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界収益の36.65%を占めトップとなりました。中国の沿海省は工場のアップグレードを加速させており、インドの生産連動型インセンティブが産業集積地を生み出し、72時間の耐障害性のために250 kVAディーゼルユニット2台を標準として採用しています。ASEANの建設ブームがレンタルフリート需要を押し上げており、韓国と日本は病院キャンパスで水素混合のテストを行っています。

中東・アフリカは最速の年平均成長率9.35%を達成しています。湾岸協力会議のアルミニウム、データパーク、グリーン水素への多様化がスタンバイおよび主要電力設備の設置を促進しています。地域の電力需要は2020年から2030年にかけて29~37%増加する可能性があります。ナイジェリアの電力セクター収益は2024年に70%増加しましたが、供給不足により工場は自家発電設備に依存し続けています。

北米は安定した更新サイクルに加え、バージニア州およびテキサス州のデータセンター回廊でのピーク成長を生み出しています。欧州のステージVの状況はガスおよび水素混合への注目をシフトさせており、南米は採掘トラック、港湾拡張、および干ばつによる水力発電不足がディーゼルレンタルを引き起こすことで恩恵を受けています。発電機セット市場はしたがって、周期的なリスクを緩和するバランスの取れた地理的ポートフォリオを示しています。

規制環境

排出規制への準拠は、主要市場における発電機セットの設計と許認可プロセスに引き続き影響を与えている。米国では、非道路用圧縮点火エンジンに対する環境保護庁(EPA)Tier 4 Final要件により、特に高出力カテゴリーにおいて後処理装置(DPFおよびSCR/DEF)の採用が広く進んでいる。これにより、ディーゼル主導のフリートにおける資本支出とメンテナンスの複雑性がともに高まっている。

欧州では、規則(EU)2016/1628(ステージV)が非道路用可動機械を規制しており、モバイル用途やレンタル用途に適用されることが多い一方、定置型設備は現地の大気質規制やエコデザイン規則によって規制されることが多く、同一の基本エンジンプラットフォームに対して規制対応が二分化する状況が生じている。インドでは、規制認証制度の厳格化がさらなる要件を課している。関連するHSコードに該当するディーゼル発電機セットは、機械・電気機器安全令に基づくBIS関連の安全性適合の対象となり、施行期限は2026年9月1日とされている。このスケジュールにより、輸入品および国内供給品に対する文書化・試験の要件が増大している。

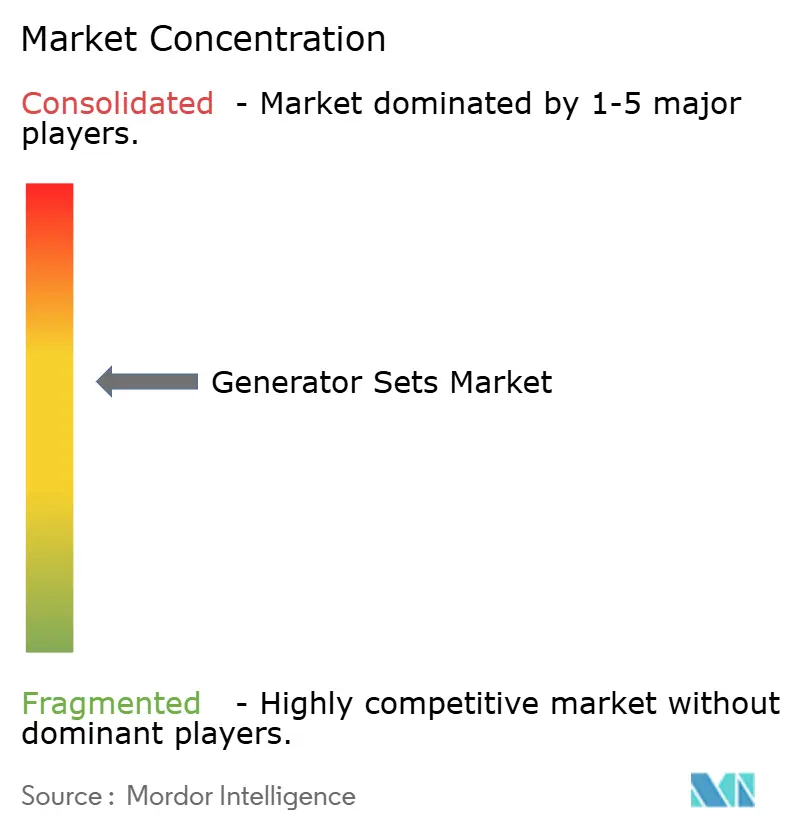

競争環境

発電機セット市場は中程度の分散状態にあり、上位5社が売上高の約45%を占めています。CaterpillarはスケールとBroad経営販売ネットワークを活用して大容量産業ニッチを支配しています。Cumminsは完全統合型スイッチギアとクラウドダッシュボードで差別化を図っています。Generacは住宅、商業・産業、バッテリーセグメントにわたって幅広さを構築しており、2025年のMOTORTECHおよびPowerPlayの買収によりガス制御と蓄電オプションが強化されました。

プライベートエクイティが活動を活発化させています:BlackstoneはTrystarを2024年に買収し、Platinum EquityはKohler EnergyをRehlkoとしてリブランドし、複雑な系統サポート契約を標的にしています。DEUTZはBlue Star Power Systemsを買収することでコンポーネントメーカーからソリューションプロバイダーへと転換し、1億~1億5,000万米ドルの収益ポテンシャルを追加しました。初期段階の企業は、地域の排出ゼロを目指す病院向けに水素燃料電池発電機セットを提案しています。

デジタルアップグレードがサービス年金を牽引しています。ベンダーは振動センサー、油質プローブ、および無線ファームウェアアップデートを装備し、保守をカレンダーベースから状態ベースのスケジューリングへと移行させ、ロックインを深化させています。オルタネーターおよびコントローラーのサプライチェーンのデュアルソーシングにより、半導体不足リスクへの露出が低減されています。特許戦略は後処理技術および燃料噴射技術に集中しており、参入障壁を高め、発電機セット市場のプレミアムセグメントを保護しています。

発電機セット業界リーダー

Cummins Inc.

Generac Holdings Inc.

Caterpillar Inc.

Kohler Co.

Rolls-Royce Power Systems (MTU)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な白地(ホワイトスペース)は、データセンター向けに構築される高出力・ミッションクリティカルなパッケージにあり、購入者は大規模メガワット級のブロック、高速並列運転、および施設の電力管理と統合される制御システムを求める傾向が強まっている。メーカー各社は生産面の動きでこれを支えている。Generacは2026年にC&I製品向けの製造拠点を拡大し、ウィスコンシン州サセックスに新工場を設立した。また、2026年にはイリノイ州ベルビデアの施設を買収し、大規模メガワット発電機のパッケージング能力を拡大することで、供給をハイパースケールおよびコロケーション施設の建設拡大に合わせている。

第二の機会は、スタンドアロン型の非常用発電機セットから、稼働時間を削減し、ピークシェービングおよびマイクログリッドのディスパッチを支援するハイブリッド化システムへの移行である。発電機セットに蓄電池、開閉装置、遠隔監視を組み合わせて提供できるサプライヤーは、この方向性により適合すると考えられる。最近の動向もこのテーマを支えており、Generacが2024年に発電機とストレージを統合したソリューションを拡大するためにPowerPlay Battery Energy Storage Systemsを買収した事例が挙げられる。さらに、Wärtsiläが2026年5月に約9,000万ユーロを投じて、Vaasa Sustainable Technology Hubおよびサプライチェーン全体で技術生産能力を拡大するプログラムを発表したことも含まれる。これは、統一的で規制対応済みの構成や、フリートを地域の排出・許認可制約下で最適な状態に保つためのサービス契約への需要を強化するものである。

最近の業界動向

- 2026年6月:Cumminsは、高馬力発電機セットプラットフォームであるQSK78を50Hz市場に導入し、最大3,500kVAの出力でミッションクリティカルな用途向けに位置付けた。この発売により、データセンターや大規模産業施設が高速な立ち上がり、高信頼性、高度な制御を求める2,000kVA超クラスにおけるCumminsのカバー範囲が強化される。

- 2025年12月:Cummins Power Generationは、米陸軍から500kWスキッド構成の大型戦術電力システム(LTPS)発電機に関する確定固定価格契約を受注した。契約金額は最大5億米ドルとされている。この契約は、大型発電機生産の量的見通しを支え、エンジン、オルタネーター、制御装置に関するサプライチェーンの取り組みを後押しする。

- 2024年5月:Caterpillarは、Cat C13Dエンジンを生産するため、テキサス州の工場に9,000万米ドルの改良投資を行うことを明らかにした。この投資により、最新の排出・性能要件に対応する新しいエンジンプラットフォームへのアクセスが拡大し、Caterpillarは更新需要とより高仕様のプロジェクトの両方に対応できるようになる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、エンドユーザー全体にわたって非常用、常用、またはピークシェービング用途に電力を供給する発電機セットシステムの販売から生じる収益として定義され、世界レベルで現在の米ドルにより計測される。

対象範囲外:本調査の規模算定には、発電機セットシステムと併せて販売されない単独のスペアパーツおよび定期サービスのみの収益は含まれない。

セグメンテーション概要

- 容量別

- 75 kVA未満

- 75~375 kVA

- 375~750 kVA

- 750~2,000 kVA

- 2,000 kVA超

- 燃料タイプ別

- ディーゼル

- 天然ガス

- デュアル燃料およびハイブリッド

- 再生可能・バイオ燃料

- その他

- 用途別

- スタンバイ電力

- 主要・連続電力

- ピークシェービング

- レンタル・仮設電力

- マイクログリッドおよびハイブリッドサポート

- エンドユーザー別

- 住宅

- 商業ビル

- 産業・製造

- データセンター

- 医療施設

- 石油・ガス

- 電力公益事業

- 採掘・建設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクワークは、発電機セットに関する明確な需要ストーリーを構築し、それを測定可能な指標に対応付けることから始まる。世界銀行によるエネルギーおよび電力アクセスに関する統計、IMFによるマクロ指標、UN Comtradeによる貿易・関税品目データ、各国統計局による産業活動系列、および関連する場合はIEAによるエネルギー見通しなど、公的なソースを利用した。これらの入力は、バックアップおよび常用電力の需要が構造的に高い地域と、増設がより周期的である地域を明確にするのに役立つ。

また、企業の年次報告書、投資家向け説明資料、決算コメンタリーを確認し、需要がエンドユーザー間でどのように分かれ、燃料種別とkVA帯によって価格実現がどのように変化するかを把握した。さらに、企業財務・インテリジェンス、ニュース・財務情報の有料サブスクリプション、および輸出入の出荷レベルデータベースを用いて、地域別の量および価格の大きな変動を検証した。ここに記載したデスクリサーチのソースはあくまで例示であり、分析を収集、検証、明確化するために他にも多くの公開文書やデータセットが使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチのソースだけでは明確に解決できない仮定、特にkVA帯別の一般的な販売価格、非常用と常用需要のミックスの変化、地域別の流通マークアップについて検証するために用いられた。OEM側の各部門、ディストリビューターおよびインテグレーター、レンタル・サービス業界の関係者、および商業・産業分野の大規模エンドユーザーを含む、バランスの取れた関係者層に取材を行った。世界市場を対象としているため、需要ドライバーと価格ロジックが一つの地域的サイクルではなく地域ごとの購買パターンを反映するよう、APAC、EMEA、南北アメリカにわたって意図的にインプットを収集した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | CXO:13% | APAC:42% |

| ミドルティア:61% | 機能/部門リーダー:27% | EMEA:36% |

| 中小プレイヤー:14% | マネージャー:60% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、最終的な数値が説明可能かつ再現可能であるように、トップダウンとボトムアップの両方のロジックを用いて構築された。トップダウン側では、電力信頼性と停電への露出、新規建設および産業活動、そしてエンドユーザー別の発電機普及率を結び付けて地域別の需要プールを再構築し、それをkVAおよび燃料種別ごとの一般的なASP範囲を用いて価格付けした。合計値が形成された後、kVA帯別のサンプルASP×台数や大規模プロジェクトサイクルに関する流通チェックなど、選択的なボトムアップ近似と相互検証を行い、両方の見方が一貫して不一致となる場合には調整を行った。

モデルで使用された主要な入力(例示)には、kVAミックスの変化、ディーゼル対ガスの比率変化、非常用対常用アプリケーションミックス、kVA帯別の平均販売価格の推移、およびグリッド増設や停電パターンに連動した地域別需要信号が含まれる。小規模国においてボトムアップの可視性が不十分な場合には、建設着工件数や産業生産などの代替指標を用いてギャップを補い、その後インタビューによる再検証を行った。

予測に関しては、シナリオ分析を用いて安定的な代替需要と周期的な新規需要を区別し、その後、グリッド信頼性、燃料供給、および取材対象者から共有されたエンドユーザーの資本支出計画に関する期待トレンドにシナリオを整合させた。これにより、入手困難なデータに依存せずに、予測を実際のトリガーに対して反応的なものに保っている。

データ検証と更新サイクル

検証は複数の層で行われ、大きな誤りが早期に発見されるようにしている。モデルの出力は、発電機セットカテゴリーの地域別輸入動向、公的な建設・産業系列、および財務開示における受注コメンタリーなどの独立した指標と比較され、大きな差異が見られた場合には、時期、通貨、またはミックスの影響について調査が行われる。承認前には、複数のアナリストによる段階的な確認作業が行われ、前提条件、計算、および対象範囲の解釈が整合していることを確認する。

本レポートは毎年更新され、主要な出来事が需要や価格の前提を大きく変える場合には、中間更新も行われる。提供前には、最新の発表、政策変更、および重要な市場動向が反映されていることを確認するための最終確認が行われる。

Mordor Intelligenceの発電機セット市場規模算定と他の公開推定値との比較

発電機セットの公開市場規模がしばしば一致しないのは、アナリストが対象範囲の線引きを異なる方法で行い、その上で異なる価格およびミックスの前提を適用しているためである。また、ある推定値が異なる基準年に固定されている場合や、通貨換算のタイミングやインフレの取り扱いが同じ方法で処理されていない場合にも差異が生じる。

一部の外部数値は、関連する電力機器や、より広範な電力バックアップ支出を同じ合計に含めており、すべてのkVA帯にわたって積極的なASP拡大を適用している場合もある。対照的に、Mordor Intelligenceは、容量、燃料、用途、およびエンドユーザーの定義に整合した完全な発電機セットシステムのみを対象としてカウントし、市場全体に一つの混合価格上昇を広げるのではなく、kVAレベルのミックスと地域チェックに紐づけた価格設定を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 37.96 B (2026) | |

| 業界出版社A | USD 35.20 B (2024) | より早い基準年とより長い過去期間を使用しているため、大規模kVA需要の後期サイクルにおける上昇を過小評価する可能性があり、対象範囲の説明では、すべての地域においてシステム販売とより広範なカテゴリー範囲を明確に区別していない。 |

| グローバルコンサルティングB | USD 34.17 B (2024) | 規模算定の基準を2024年に固定し、より高い将来成長率を適用しているため、ASPの推移とアプリケーションミックス(非常用対常用)がkVA帯および地域別に再検証されない場合、差異が拡大する可能性がある。 |

公表されている3つの数値の差異は、主に基準年の選択と、対象とする収益を完全な発電機セットシステムに限定する厳密さの度合いに対して、より広範な電力機器支出をどの程度含めているかによって説明される。kVAミックス、アプリケーションミックス、地域レベルの需要信号といった、いくつかの再現可能なドライバーに入力を追跡可能な形で紐づけることにより、この推定値は年ごとに検証・更新しやすい実用的なものとなっている。

レポートで回答される主要な質問

2026年の発電機セット市場規模はどれくらいですか?

発電機セット市場規模は2026年に379億6,000万米ドルとなっています。

最も成長が速い容量帯域はどれですか?

375~750 kVA定格の発電機セットは、中規模産業・商業プロジェクトにより、最高の年平均成長率8.95%を達成しています。

デュアル燃料セグメントが加速している理由は何ですか?

デュアル燃料およびハイブリッド発電機セットは、ユーザーが稼働時間の柔軟性を犠牲にすることなく排出量削減を求める中、年平均成長率10.2%で成長しています。

将来の成長を牽引する地域はどこですか?

中東・アフリカは産業の多様化と電力供給不足により、最速の年平均成長率9.35%を達成しています。

バッテリーはバックアップ戦略をどのように変えていますか?

リチウムイオンバッテリーは短時間の停電をカバーするため、多くのサイトがコスト最適化された耐障害性のためにハイブリッドバッテリー・発電機セットシステムを採用しています。

最も積極的な稼働率を必要とするエンドユーザーはどこですか?

データセンターは年平均成長率9.65%で拡大しており、N+2冗長性を必要とし、持続可能性目標を達成するために水素対応エンジンを採用することが多くなっています。

最終更新日: