マーケットトレンド の エネルギー貯蔵 産業

市場を支配するバッテリー・セグメント

- 蓄電池は、持続可能なエネルギーシステムへの移行に不可欠な技術である。バッテリーエネルギー貯蔵システムは、電圧と周波数を調整し、ピーク需要を削減し、再生可能電源を統合し、バックアップ電源を提供する。バッテリーはエネルギー貯蔵システムにおいて極めて重要であり、システム総コストの約60%を占めている。しかし、設置される蓄電容量のうち、電池が占める割合はわずかだと予想される。

- エネルギー貯蔵システムに使用される電池には、リチウムイオン、鉛蓄電池、ニッケル水素(NiMH)、ニッケルカドミウム(NiCD)、ニッケル亜鉛(NiZn)、フロー電池などさまざまな種類がある。

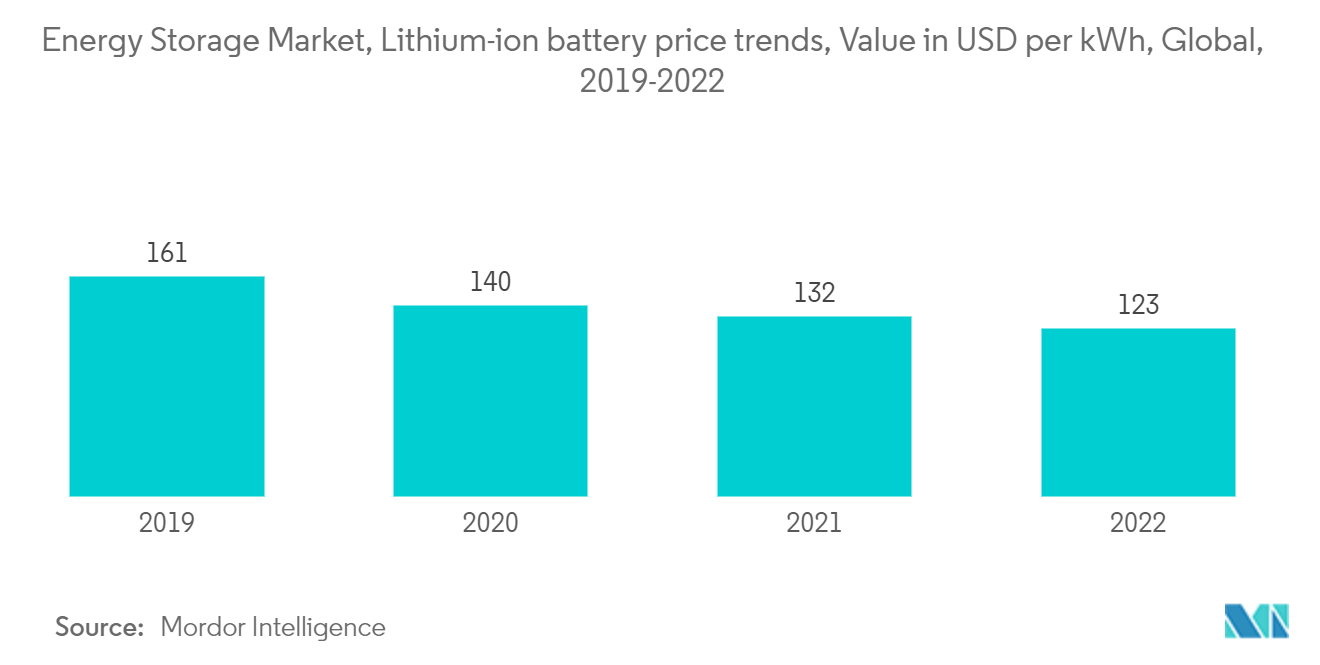

- リチウムイオン電池は、その価格低下により、電池エネルギー貯蔵市場で大規模な需要を目の当たりにしている。米国エネルギー省(DOE)は、2022年までに123米ドル/kWhという中間価格目標を発表しており、リチウムイオン電池のコストは2030年までに73米ドル/kWhまで低下すると推定されている。また、リチウムイオン電池は電池エネルギー貯蔵市場で最も大きなシェアを占めると予想されている。リチウムイオン電池は、メンテナンスがほとんど必要なく、軽量で、サイクル寿命が信頼でき、体積に対するエネルギー密度が高く、充放電効率が高い。

- エネルギー貯蔵市場のほとんどの電池は鉛蓄電池であるが、リチウムイオン(Li-ion)、ナトリウム電池、フロー電池などの他の電池化学は、長期貯蔵や他の特定の用途のための耐久性の向上や高いエネルギー容量などの付加的な利点を提供することが期待されている。

- さらに、バッテリー蓄電システムは、ユーティリティ・グリッドを使って消費者に電力を供給するため、エネルギー料金も削減できる。さらに、公益事業で使用されるバッテリーエネルギー貯蔵システムは、特に変電所や送配電(TD)ラインが需要の増加に対応できるよう支援する上で、従来のインフラに代わる費用対効果の高い選択肢となる。こうした要因が、バッテリーエネルギー貯蔵システム市場の成長に寄与している。

- 公益事業者は依然として、バッテリーエネルギー貯蔵市場で最も重要なセグメントである。太陽光発電プロジェクトの勧誘に蓄電を含める電力会社が増えており、予測期間中にバッテリー蓄電システムのビジネスチャンスが拡大する。

- さらに、大型バッテリーを再生可能エネルギー・プロジェクトと組み合わせることで、温室効果ガス(GHG)を排出することなく信頼性が向上する。そのため、住宅所有者や企業は、バックアップ電源としてバッテリーを使用し、必要なときに屋上システムから余剰エネルギーを回収することにますます重点を置くようになっている。これまでのところ、蓄電池の導入は北米、東アジア太平洋、欧州、中央アジアの一部の先進国に集中している。

- 再生可能エネルギー普及率の上昇と送電網インフラの老朽化が、これらの地域でバッテリー・エネルギー・ストレージの導入を拡大させている主な要因である。

- 従って、上記の点から、予測期間中は電池分野がエネルギー貯蔵市場を支配すると予想される。

サンプルをダウンロード

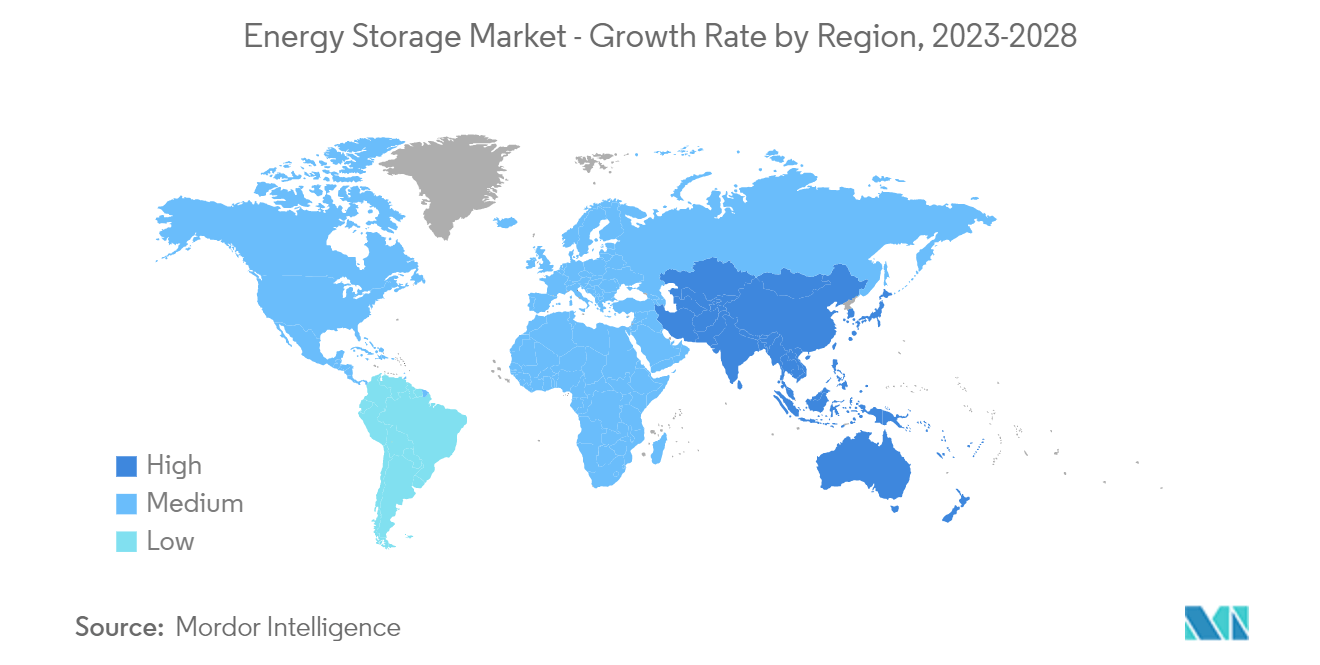

アジア太平洋地域が市場を支配する

- アジア太平洋地域は今後数年間、エネルギー貯蔵市場をリードし続けると予想される。この地域は主に2種類の送電網で構成されており、それぞれが異なる特徴を持ち、エネルギー貯蔵システムにとってのチャンスもある。一方は、日本、韓国、ニュージーランド、オーストラリアのような高度に発展した国や、最新技術を駆使した先進的な送電網を持つ大都市である。

- 他方では、基本的なインフラシステムがまだ発展途上で、電力網の信頼性が低かったり、制限されていたりする国もある。また、発展途上国では急速な人口増加と都市化が進んでおり、電力へのニーズが高まっている。

- インドは2027年までに、風力と太陽光の総発電容量275GW、水力72GW、原子力15GWを目指している。設備容量に占める再生可能エネルギーの割合は、2027年までに43%まで上昇すると予測されている。再生可能エネルギー分野の拡大に伴い、再生可能エネルギー発電の断続性に関連する課題に対処するためのエネルギー貯蔵システムの需要が拡大すると予想される。

- また、2017年に発表された第8次電力需給基本計画によると、韓国政府は2030年までの電力需要の伸びが年率1%にとどまると予想している。政府は、ESSやその他の方法でエネルギーを節約し、再生可能エネルギーによるクリーンなエネルギーを使用することで、温室効果ガスの排出量と微細粉塵汚染を削減したいと考えている。

- さらに、中国は2021年に、非揚水式エネルギー貯蔵の累積設置量を2025年までに約3000万kW、2030年までに約1000万kWに増やす計画を発表した。これは、ピーク時とオフピーク時の電力価格に大きな幅を持たせる使用時間制の最近の採用と相まって、蓄電池の活況を促している。

- 予測期間中、電力ニーズの高まり、可処分所得の増加、信頼性の高い電力供給の必要性によって、調査対象の市場も助けられると予想される。

- 2023年までに、中国の既存の住宅や企業はすべて、屋根に太陽光発電システムを設置しなければならなくなる。政府の規則により、一定数の建物は太陽光発電システムを設置しなければならなくなる。約676の県にまたがる政府の建物(50%以上)、公共建造物(40%)、住宅(30%)、農村部の建物(20%)は、太陽光発電の屋上システムを設置する必要がある。

- こうした理由から、アジア太平洋地域は今後数年間、エネルギー貯蔵市場をリードしていくと予想される。

サンプルをダウンロード