患者レジストリソフトウェア市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.18 十億米ドル |

| 市場規模 (2031) | 3.94 十億米ドル |

| 成長率 (2026 - 2031) | 12.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者レジストリソフトウェア市場分析

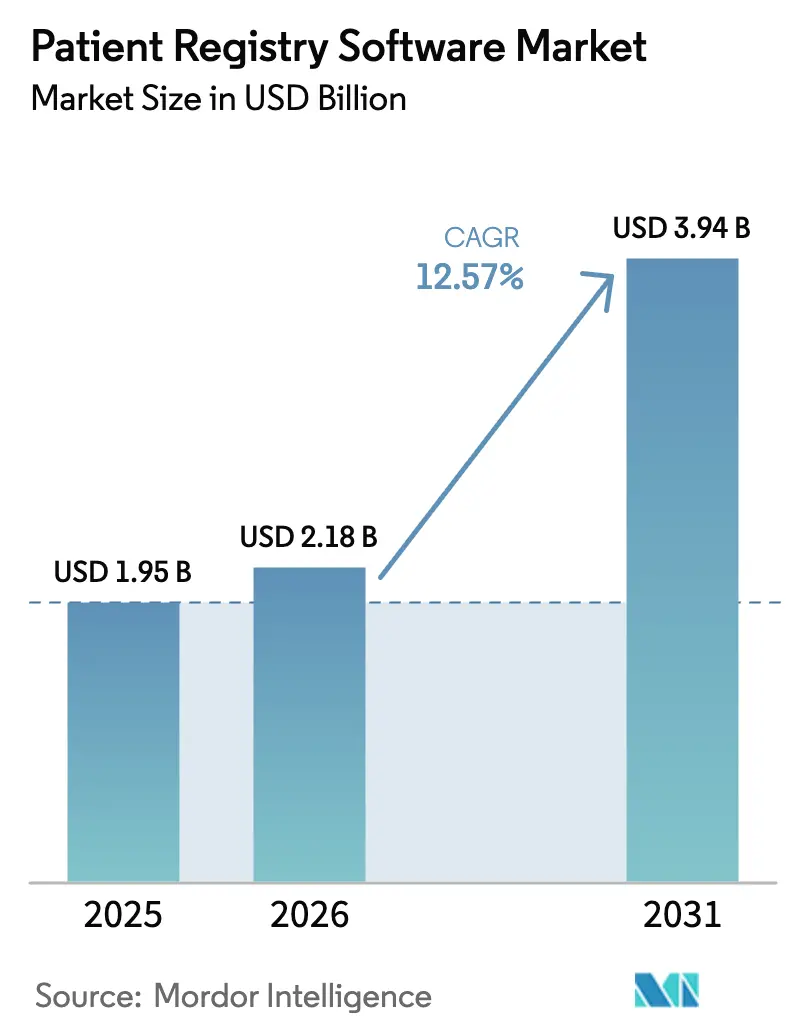

患者レジストリソフトウェア市場規模は、2025年の19億5,000万米ドル、2026年の21億8,000万米ドルから2031年までに39億4,000万米ドルに拡大し、2026年から2031年の間に年平均成長率12.57%を記録する見込みです。

国家医療データプログラムへの積極的な投資、より厳格な相互運用性義務、およびレジストリベースのリアルワールドエビデンスに対するスポンサーの需要拡大が、プラットフォームの導入を加速させています。クラウド展開型のサービスとしてのソフトウェアは、設備投資を削減し、アップグレードを自動化し、FHIRコンプライアンスを簡素化するため、市場を支配しています。一方、AI対応の自動抽出はデータキュレーションコストを最大40%削減しています。妊娠・母子レジストリは、産科機器の監視コストを低減したFDAのTEMPOパイロットを受けて成長しており、学術医療センターは精密医療助成金を支援するためにレジストリを拡大しています。競争上のポジショニングは現在、オープンAPI、OMOPデータモデルのサポート、および欧州医療データスペースの新たな規則を満たす連合クエリ機能の提供にかかっています。

主要レポートの要点

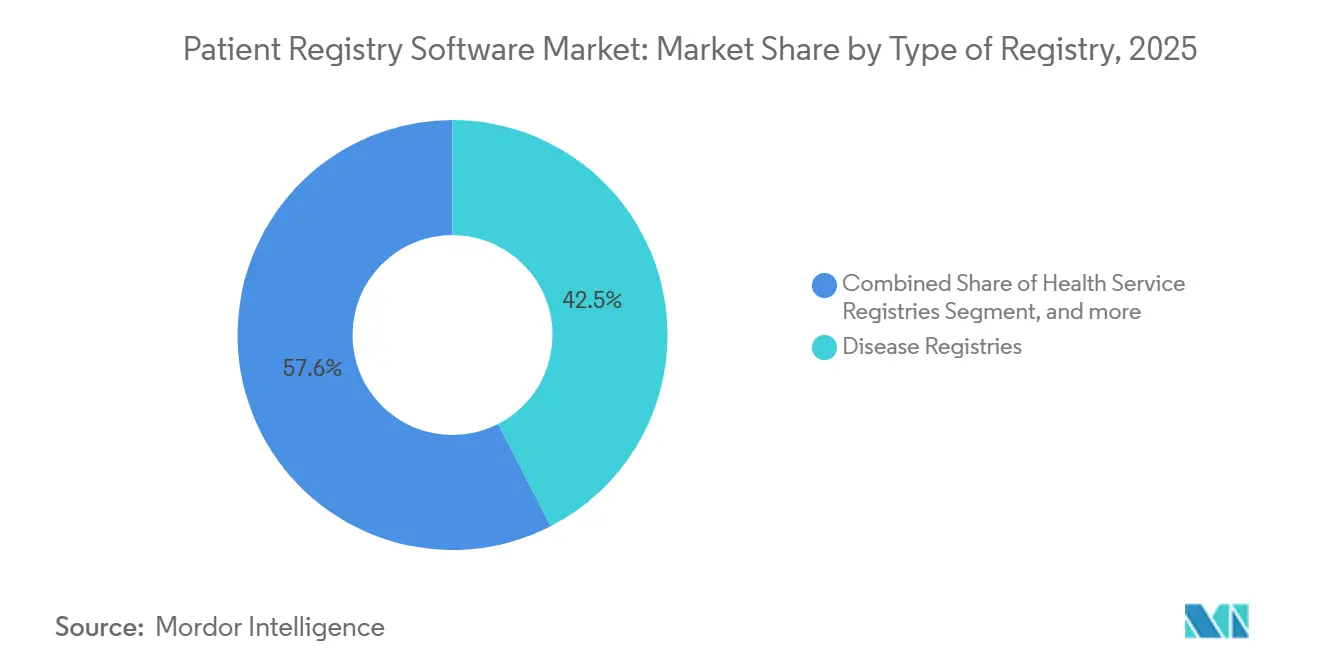

- レジストリの種類別では、疾患レジストリが2025年の収益の42.45%を占めてトップとなり、妊娠・母子レジストリは2031年までに年平均成長率14.65%を記録すると予測されています。

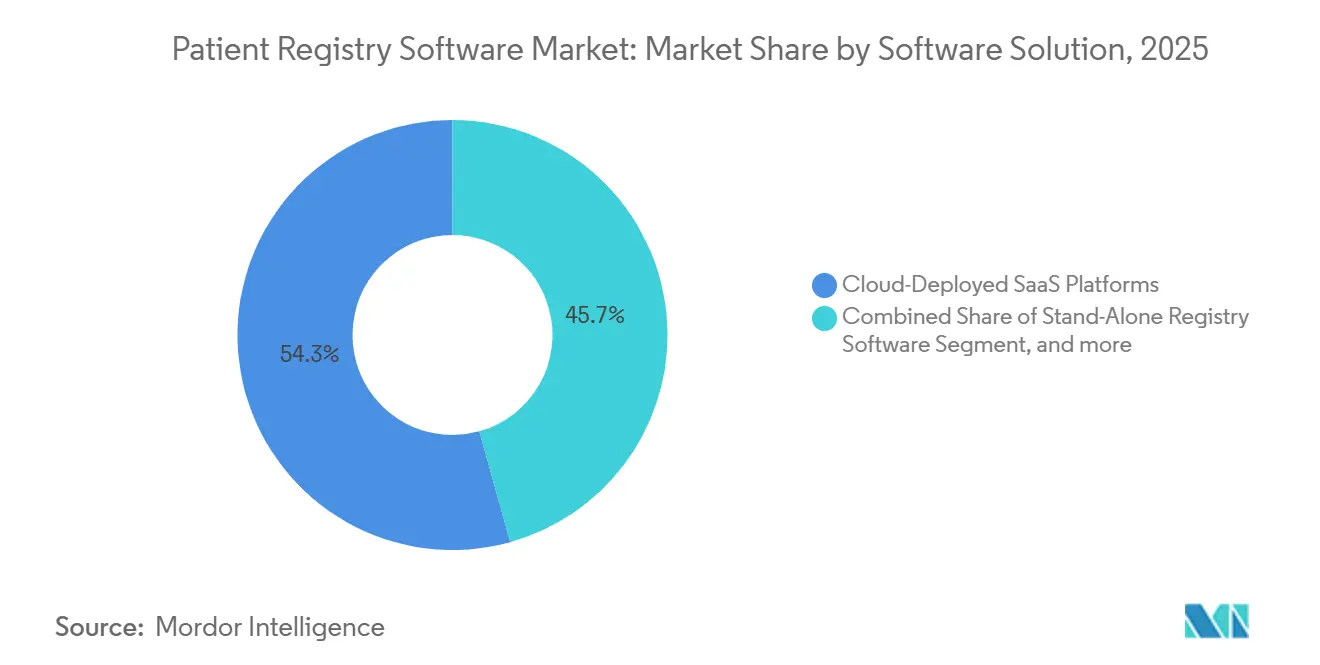

- ソフトウェアソリューション別では、クラウド展開型サービスとしてのソフトウェアプラットフォームが2025年のシェアの54.32%を占め、2031年までに年平均成長率14.78%で最も速く成長すると予測されています。

- エンドユーザー別では、病院・医療システムが2025年のシェアの41.45%を占め、研究機関・学術医療センターは2031年までに年平均成長率15.65%を記録すると予測されています。

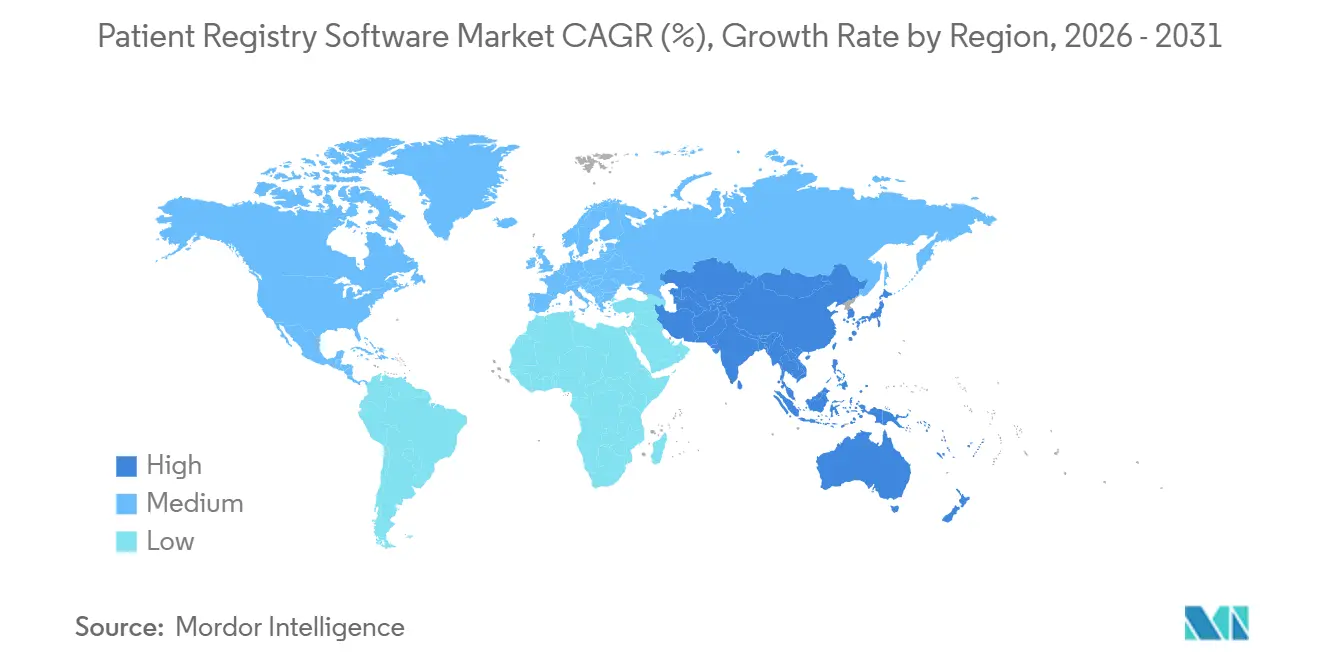

- 地域別では、北米が2025年の収益の44.32%を占め、アジア太平洋地域は2031年までに年平均成長率13.54%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の患者レジストリソフトウェア市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模レジストリに対する政府の取り組みと資金提供 | +2.1% | 世界全体、北米・欧州・アジア太平洋に集中 | 中期(2〜4年) |

| EHRの普及拡大と相互運用性義務 | +2.5% | 北米、欧州、アジア太平洋への拡大 | 短期(2年以内) |

| 市販後監視とリアルワールドエビデンスのためのレジストリデータ | +1.9% | 世界全体、北米・欧州が主導 | 中期(2〜4年) |

| 慢性疾患負担の増大 | +1.7% | 世界的な高齢化人口 | 長期(4年以上) |

| AI対応の自動抽出 | +2.3% | 北米・欧州が先行採用 | 短期(2年以内) |

| 患者生成医療データの統合 | +1.4% | 北米、欧州、アジア太平洋新興国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模患者レジストリに対する政府の取り組みと資金提供の実施

公的資金はレジストリを任意のツールからコンプライアンス上の必須要件へと変革しています。2025年12月に開始されたFDAのTEMPOパイロットは、医療機器メーカーが構造化されたレジストリ提出を通じて監視義務を果たすことを可能にし、スポンサーにとって約30%のコスト削減をもたらしています。オーストラリアの国家がんデータフレームワークは、2025年に共有腫瘍レジストリプラットフォームのテストと放射線レポートからの診断時ステージの自動取得を目的とした助成金を確保しました。欧州医薬品庁のDARWIN EUネットワーク内では、1億6,000万人をカバーする30のデータパートナーが、多国間研究向けにOMOPフォーマットのデータセットをエクスポートするレジストリを必要としています。インドのアーユシュマン・バーラト・デジタルミッションは65億件以上の医療記録を固有識別子に紐付け、レジストリの有効化を公共部門契約の前提条件としています。これらのプログラムは総じて調達サイクルを加速させ、FHIRおよびOMOPコネクターを標準搭載するベンダーを優遇しています。

電子健康記録の普及拡大と相互運用性義務の高まり

2025年8月に施行されたONCのHTI-4最終規則は、USCDIをバージョン4に拡張し、マッチングおよび同意APIに対する情報ブロッキングを禁止することで、レジストリベンダーに標準化されたデータへのリアルタイムアクセスを提供しました[1]国家医療情報技術調整局、「HTI-4最終規則」、healthit.gov。2024年12月に運用開始されたTEFCAは、全国規模のクエリベース交換を提供し、レジストリが個別のデータ利用契約なしに縦断的記録を取得できるようにしています。ミシガン州のCHRONICLEパイロットは、HL7 ADTフィードが大規模に慢性疾患レジストリを充填できることを証明しましたが、ICD-10コーディングの不一致が依然として分析の妨げとなっています。こうした動向を受け、Oracle Healthなどの既存EHRベンダーはレジストリモジュールを組み込み、インストールベースを守りながら増分データフローを収益化しています。FHIRの互換性は、入札における中核要件となっています。

市販後監視とリアルワールドエビデンスへのレジストリデータ活用の増加

スポンサーは現在、外部比較対照群、安全性シグナル、およびラベル拡大のエビデンス生成にレジストリを活用しています。規制当局への提出におけるレジストリ使用を明確化したFDAガイダンスは、不確実性を低減し、普及を加速させました。Datavantによる2025年7月のAetion買収は、6,000万件の記録接続基盤と因果推論分析を統合し、ターンキー型リアルワールドエビデンスへのシフトを示しています。欧州では、欧州医薬品庁のガイドラインが監査対応のトレーサビリティとロールベースのアクセス制御への需要を牽引しています[2]欧州医薬品庁、「DARWIN EU概要」、ema.europa.eu。IQVIAとSalesforceのパートナーシップなどは、レジストリデータを商業CRMと統合し、臨床アウトカムを医師エンゲージメント戦略に結びつけています。

縦断的アウトカム追跡を必要とする慢性疾患負担の増大

高齢化人口は心血管疾患、腫瘍疾患、代謝疾患の有病率を高めています。米国心臓病学会のレジストリは2,400の病院からデータを処理し、介入の質のベンチマークを設定しています。SEERは報告対象がんの95%について診断時ステージを取得していますが、化学療法データのギャップが統合EHR・レジストリツールへの需要を持続させています。糖尿病レジストリはFHIRを介した持続血糖データの組み込みを進め、参加者の負担を軽減しています。2025年に開始された世界保健機関のDHIS2ベースの臨床レジストリプラットフォームは、低所得地域で商業ベンダーを代替し得る無償モジュールを提供しています。価値に基づく契約は、リアルタイムダッシュボードとリスク調整の重要性を強調しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プライバシーとデータセキュリティの懸念 | -1.8% | 世界全体、北米・欧州で深刻 | 短期(2年以内) |

| 訓練を受けた抽出担当者と情報学スタッフの不足 | -1.3% | 世界全体、北米・欧州で深刻 | 中期(2〜4年) |

| ベンダーロックインと相互運用性のギャップ | -0.9% | 世界全体、欧州・アジア太平洋で断片化が最大 | 長期(4年以上) |

| アウトカムに連動した償還を損なう可変的なデータ品質 | -1.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

拡大するデータ共有エコシステムにおけるプライバシーとデータセキュリティの懸念

2024年2月のChange Healthcareのランサムウェア侵害は1億件の記録に影響を与え、HIPAAおよびGDPRの下でのサードパーティプロセッサーへの監視を強化しました。Ascension Healthの2024年のサイバー攻撃は、相互接続されたシステムの運用上の脆弱性を露呈しました。EUと米国の規制の断片化は、アイルランドのレジストリタスクフォースが2025年に指摘したように、多国間レジストリの稼働に3〜6ヶ月を要します。TEFCAの患者アクセス機能は、小規模ベンダーが対応しきれないアイデンティティ確認の責任を生じさせています。その結果、多くのスポンサーはデータを病院サーバーに保持する連合アーキテクチャを要求し、総所有コストが15〜20%増加し、予算制約のある組織での普及が遅れています。

訓練を受けた臨床抽出担当者と情報学人材の不足

2024年のHIMSS調査では、文書化スペシャリストの欠員率が22%であり、採用サイクルが120日を超えることが示されました。認定腫瘍レジストラの不足は15%で持続しており、退職やリモートワークとの競合によって悪化しています。Q-Centrixのアウトソーシングサービスの拡大はギャップを緩和しますが、多くのレジストリが意思決定支援のために迅速な院内抽出を依然として必要としているため、解消には至っていません。AIツールは手作業の負担を軽減しますが、複雑なケースの誤分類を防ぐために人間による監視を依然として認定規則が求めています。人材育成の遅れは、少なくとも2027年まで制約が続くことを意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レジストリの種類別:FDAが監視を合理化する中で妊娠レジストリが加速

妊娠・母子レジストリは、産科機器スポンサーが市販後安全性のためにレジストリデータに依拠することを可能にしたTEMPOパイロットを受けて、2031年までに最速の年平均成長率14.65%を記録しました。これによりコンプライアンスのタイムラインが短縮されました。調整レジストリネットワークのFHIRガイドはさらにレジストリごとの設定コストを25%削減し、複数スポンサーによる協力を可能にしました。疾患レジストリは、成熟した腫瘍・心血管システムに支えられ、2025年の患者レジストリソフトウェア市場シェアの42.45%を維持しました。しかし、希少曝露に向けた規制の傾向は、妊娠レジストリの持続的な優位性を後押ししています。

腫瘍レジストリは最大の疾患サブセグメントであり続け、構造的心臓介入データセットの成熟に伴い心血管コホートが急速に拡大しています[3]米国心臓病学会、「国家心血管データレジストリ」、acc.org。糖尿病レジストリはデバイスデータ統合に取り組み、希少疾患グループは欧州24カ国にわたってERDRIを通じて協力しています。インプラントの製品レジストリはEUの条件付き承認とともに普及が進み、質改善プログラムはリアルタイムの意思決定支援エンジンへと進化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ソフトウェアソリューション別:相互運用性とコスト圧力を反映したクラウドサービスとしてのソフトウェアの優位性

クラウド展開型プラットフォームは2025年の患者レジストリソフトウェア市場シェアの54.32%を占め、2031年までに年平均成長率14.78%で成長すると予測されています。プロバイダーはサブスクリプション価格設定と自動FHIRアップグレードを好み、AI統合が抽出ワークフローを加速させています。HEALWELL AIによるOrion Health買収(審査中)は、1億5,000万人の生活を世界的な相互運用性スタックに統合し、規模の優位性を示しています。

オンプレミスシステムは、エアギャップネットワークが義務付けられている防衛・政府環境で存続しており、米国防総省のMHS GENESISは世界3,600拠点に展開しています。ハイブリッドモデルは、低遅延取得のためのエッジノードとクラウド分析を組み合わせて登場しています。アイルランドのレジストリロードマップは、ベンダーロックインを解消し総コストを削減するためにOMOPベースのクラウドハブを推奨しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:助成金資金によるコホートと精密医療で急増する研究機関

病院は2025年の収益の41.45%を占め、研究機関・学術医療センターは精密医療コホートに対するNIH助成金に牽引され、年平均成長率15.65%で最も速く成長しました。コロンビア大学のSC2KやボストンチルドレンズのCumulusQなどのプロジェクトは、レジストリと研究データウェアハウスの融合を示しています。

製薬・医療機器スポンサーは、レジストリベースの外部対照の規制上の受け入れによって触媒され、第2位の成長セグメントとなっています。政府機関は公衆衛生監視のために安定した利用を維持し、専門学会はレジストリごとのコストを削減するためにマルチテナント型サービスとしてのソフトウェアに集約しています。このシフトは、大規模精密医療パイプラインを支えるゲノミクス統合、生体試料追跡、同意管理への需要の高まりを浮き彫りにしています。

地域分析

北米は最大の地域であり続け、CMSの質プログラムとACCの多病院心血管ネットワークに支えられ、2025年の収益の44.32%を占めました。HTI-4とTEFCAはデータ交換の摩擦を大幅に低減し、カナダの各州はアルバータ州のNetcareプラットフォームなどの統合記録に集約しています。ただし、予算圧力の中で米国の医療システムが新たなレジストリ展開よりもEHR最適化を優先するため、成長は鈍化しています。

アジア太平洋は最も成長の速い地域であり、2031年までに年平均成長率13.54%で拡大しています。インドのABDMは65億件の医療記録を紐付け、FHIR対応レジストリのための広大なアドレス可能コホートを生み出しています。オーストラリアの国家がんデータフレームワークは共有プラットフォームに資金を提供し、中国の省レベルのレジストリ義務はローカライゼーションの制約にもかかわらず需要を拡大しています。日本のマイナンバー健康カードの拡充は、漢字・ひらがなデータに対応したレジストリの準備態勢を支えています。

欧州は患者レジストリソフトウェア市場の約25%を占めています。欧州医療データスペースの規則は、2029年までに二次研究向けにOMOPデータセットをエクスポートするレジストリを要求し、オープンなクラウドネイティブアーキテクチャへのアップグレードを促進しています。アイルランドの2025年ロードマップは、コスト共有のために5つの疾患領域にわたるクラウドハブを提案し、より広域な地域統合を示唆しています。GDPRはコンプライアンスコストを引き上げていますが、仮名化と連合クエリに関する明確化が普及を加速させています。中東、アフリカ、南米の新興市場は依然として初期段階にありますが、クラウドインフラに支えられた概念実証パイロットが見られます。

競争環境

患者レジストリソフトウェア市場は中程度の断片化を示しており、15%を超えるシェアを持つベンダーは存在せず、戦略は水平型プラットフォームと垂直型の疾患特化型ソリューションに二分されています。Health CatalystによるERSおよびCareviveの相次ぐ買収は、抽出労働とソフトウェアを束ねるロールアップ戦略を示しています。Carta HealthcareによるRealyze Intelligenceの買収は、AIコホートマッチングと抽出ワークフローを組み合わせ、治験リクルートサイクルを短縮しています。

EHR大手のEpic SystemsとOracle Healthはレジストリモジュールを組み込んでインストールベースを確保し、ネイティブデータアクセスを活用しながら相互運用性のロックインリスクを抱えています。Q-CentrixはDatavantと提携し、1,200の病院にわたる匿名化接続を実現し、サービスとリアルワールドエビデンス生成を統合しています。ニッチなベンダーは、患者エンゲージメントを高めるゲノミクス連携、生体試料追跡、同意ダッシュボードで差別化を図っています。

エコシステム統合が機能チェックリストを凌駕しており、入札ではFHIRサブスクリプション、USCDIサポート、TEFCAエンドポイント、OMOP互換性がますます求められています。アイルランドのタスクフォースはレガシーシステムからの高額なエクスポートコストを指摘し、オープンソース代替品への需要を高めています。連合アーキテクチャを提供するベンダーはEUなどのプライバシー重視地域で優位に立っています。同時に、AI優先のスタートアップが非構造化テキストや画像から直接構造化変数を抽出することで既存企業に挑戦しています。

患者レジストリソフトウェア業界リーダー

IQVIA

Global Vision Technologies Inc.

FIGmd Inc.

Dacima Software Inc.

Image Trend Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:医療テクノロジー企業のWellSkyは、自動化された臨床研究レジストリプラットフォームのuMedと提携しました。この協力により、患者は自宅にいながら全国規模の臨床研究に参加できるようになります。WellSkyは医療ソフトウェアとサービスを提供し、uMedは患者とプロバイダーを医学研究の機会に結びつけています。

- 2025年11月:Phantom Neuroは患者レジストリを開始しました。これは上肢切断者を臨床研究に結びつけるための新しいプログラムです。この取り組みは、より良い義肢制御のための低侵襲神経インターフェースの開発に焦点を当てています。この動きは、革新的な神経技術研究への患者参加の機会を拡大します。

- 2025年4月:ElektaはAzra AIと提携し、AI対応の自動化を通じてがんレジストリワークフローを強化しました。この協力はElektaの先進ソフトウェアとAzra AIの腫瘍ツールを組み合わせ、データ管理を改善します。目標はプロセスを合理化し、がんケアにおける国際基準への準拠を確保することです。

- 2024年6月:リアルワールドエビデンスとAI駆動インサイトのリーダーであるOM1は、レジストリ卓越センターを開始しました。レジストリにおける高度なコンサルティングと専門的な専門知識を提供する専門家チームを擁しています。

世界の患者レジストリソフトウェア市場レポートの調査範囲

本レポートの調査範囲によると、患者レジストリソフトウェアとは、特定の疾患、状態、または曝露によって定義された集団における特定のアウトカムを評価するために、観察研究手法を用いて均一なデータ(臨床データおよびその他)を収集し、一つ以上の所定の科学的、臨床的、または政策的目的に資する組織的なシステムを指します。

患者レジストリソフトウェア市場レポートは、レジストリの種類(疾患、医療サービス、製品、質改善、妊娠・母子)、ソフトウェアソリューション(スタンドアロン、統合EHR組み込み型、クラウド展開型サービスとしてのソフトウェア、オンプレミスインストール型)、エンドユーザー(病院・医療システム、政府機関・第三者管理者、製薬・バイオテクノロジー・医療機器企業、研究機関・学術医療センター、その他エンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 疾患レジストリ |

| 医療サービスレジストリ |

| 製品レジストリ |

| 質改善レジストリ |

| 妊娠・母子レジストリ |

| スタンドアロンレジストリソフトウェア |

| 統合EHR組み込み型ソフトウェア |

| クラウド展開型サービスとしてのソフトウェアプラットフォーム |

| オンプレミスインストール型システム |

| 病院・医療システム |

| 政府機関・第三者管理者 |

| 製薬・バイオテクノロジー・医療機器企業 |

| 研究機関・学術医療センター |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| レジストリの種類別 | 疾患レジストリ | |

| 医療サービスレジストリ | ||

| 製品レジストリ | ||

| 質改善レジストリ | ||

| 妊娠・母子レジストリ | ||

| ソフトウェアソリューション別 | スタンドアロンレジストリソフトウェア | |

| 統合EHR組み込み型ソフトウェア | ||

| クラウド展開型サービスとしてのソフトウェアプラットフォーム | ||

| オンプレミスインストール型システム | ||

| エンドユーザー別 | 病院・医療システム | |

| 政府機関・第三者管理者 | ||

| 製薬・バイオテクノロジー・医療機器企業 | ||

| 研究機関・学術医療センター | ||

| その他エンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

2026年の患者レジストリソフトウェア市場の規模はどのくらいですか?

患者レジストリソフトウェア市場規模は2026年に21億8,000万米ドルであり、2031年までに39億4,000万米ドルに達すると予測されています。

最も成長が速いレジストリの種類はどれですか?

妊娠・母子レジストリは、FDAのTEMPOパイロットが監視コストを削減した後、2031年までに年平均成長率14.65%で成長をリードしています。

クラウド展開型プラットフォームがなぜこれほど優位なのですか?

クラウドサービスとしてのソフトウェアは、設備投資を削減し、自動FHIRアップグレードを提供し、迅速なスケーリングをサポートするため、2025年の収益の54.32%を占めています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋はインドのABDMと広範な国家デジタル化プログラムに牽引され、2031年までに年平均成長率13.54%で拡大すると予測されています。

AIはレジストリ運営にどのような影響を与えていますか?

AI対応の抽出はデータキュレーション時間を最大40%削減し、抽出担当者不足にもかかわらず小規模病院がレジストリを立ち上げるのを支援しています。

より広い普及に対する主な障壁は何ですか?

プライバシーの懸念、抽出担当者の不足、ベンダーロックイン、データ品質の不一致がそれぞれ成長に下方圧力をかけています。

最終更新日: