エンコーダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.85 十億米ドル |

| 市場規模 (2031) | 5.71 十億米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

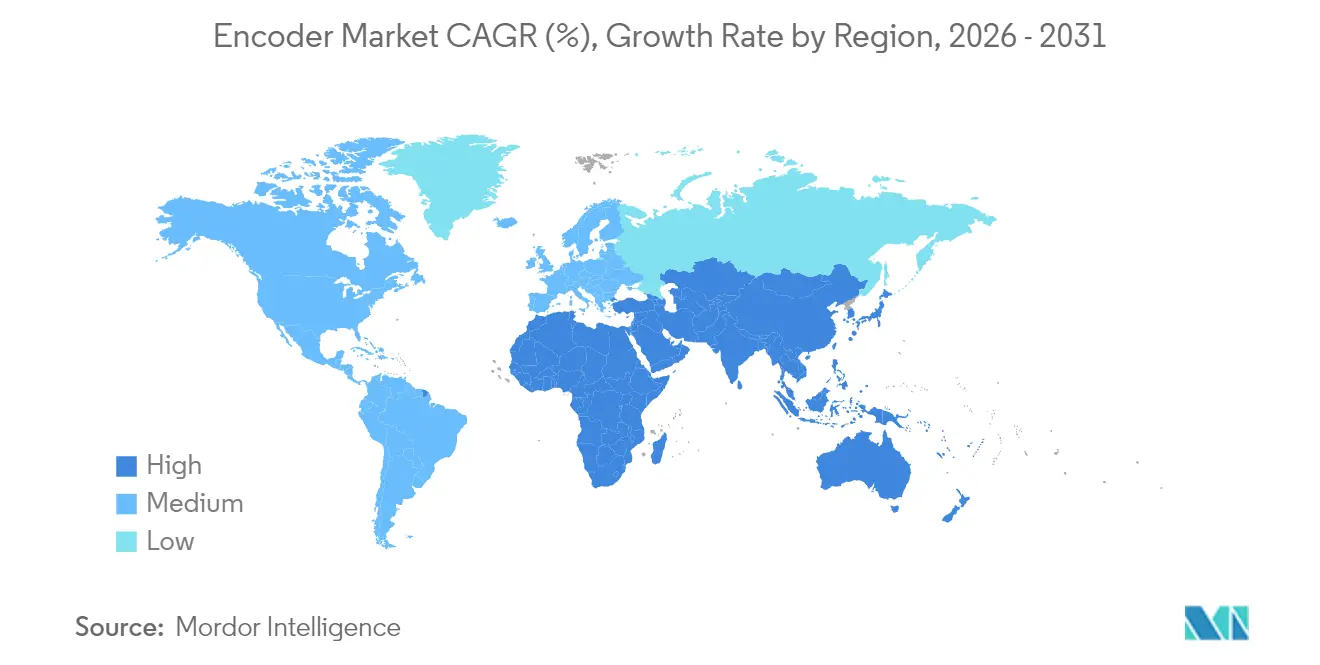

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンコーダー市場分析

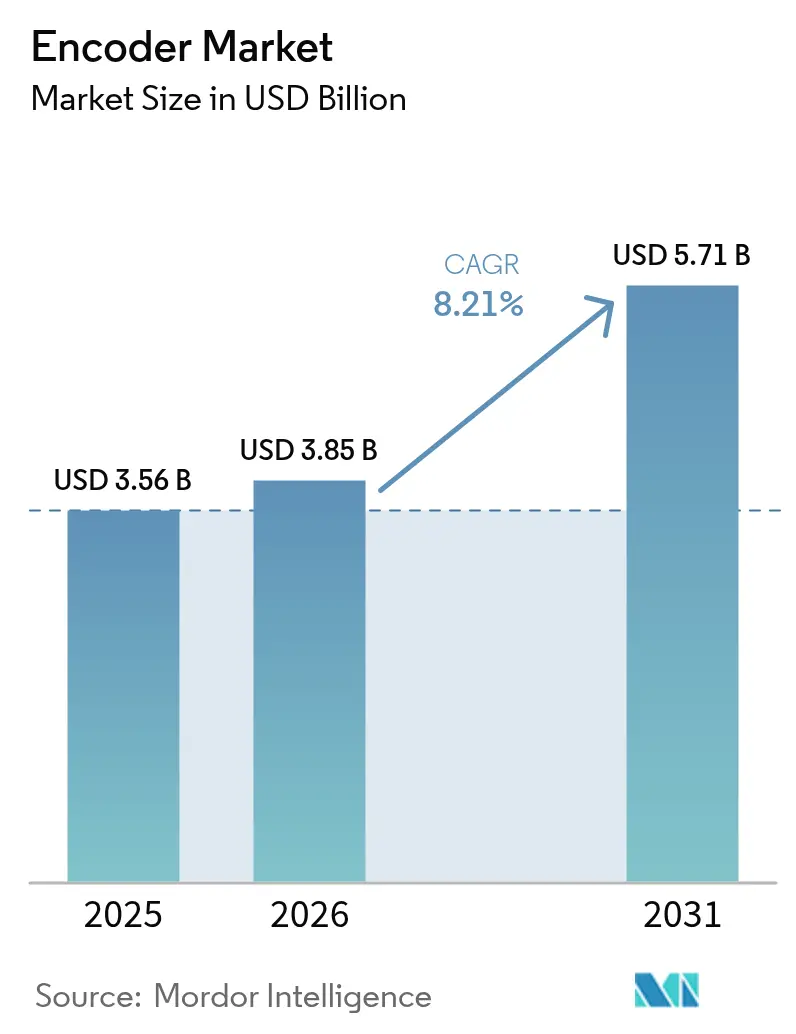

2026年のエンコーダー市場規模は38億5,000万米ドルと推定され、2025年の35億6,000万米ドルから成長し、2031年には57億1,000万米ドルに達する見通しで、2026年から2031年にかけて8.21%のCAGRで成長します。工場フロアの自動化の持続、協働ロボットの普及、および機能安全規制の強化が、この拡大を推進する主な要因です。より高分解能フィードバックへの潜在需要が、インクリメンタル方式からアブソリュート方式への移行を加速させており、一方でモーター・エンコーダー統合モジュールが組立時間を短縮し、平均故障間隔を改善しています。中国、日本、インドが牽引するアジア太平洋地域は、最大の出荷量を誇り、地域メーカーが精密包装、電子機器、工作機械ラインを拡大するにつれて最も高い成長率も記録しています。欧州の老舗ベンダーはサブミクロン光学製品においてリーダーシップを維持していますが、蘇州および深圳からの急速に改善する磁気IC製品がグローバルな価格競争を拡大させ、多くのバイヤーをハイブリッドまたは誘導方式の代替品へと誘導しています。

主要レポートのポイント

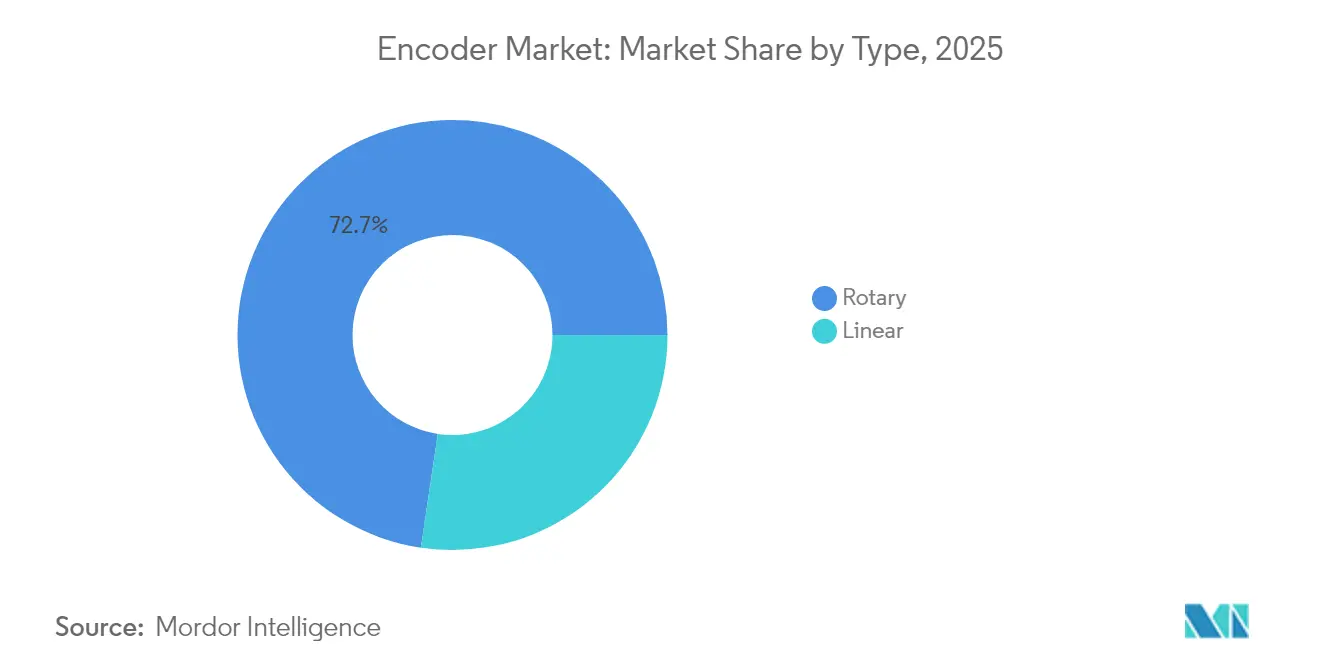

- 製品タイプ別では、ロータリーデバイスが2025年のエンコーダー市場シェアの72.65%を占め、リニアエンコーダーは2031年に向けて最速の7.28%のCAGRを記録しています。

- 技術別では、光学システムが2025年の収益の51.85%をリードし、磁気方式が2031年まで最高の8.17%の成長を示しています。

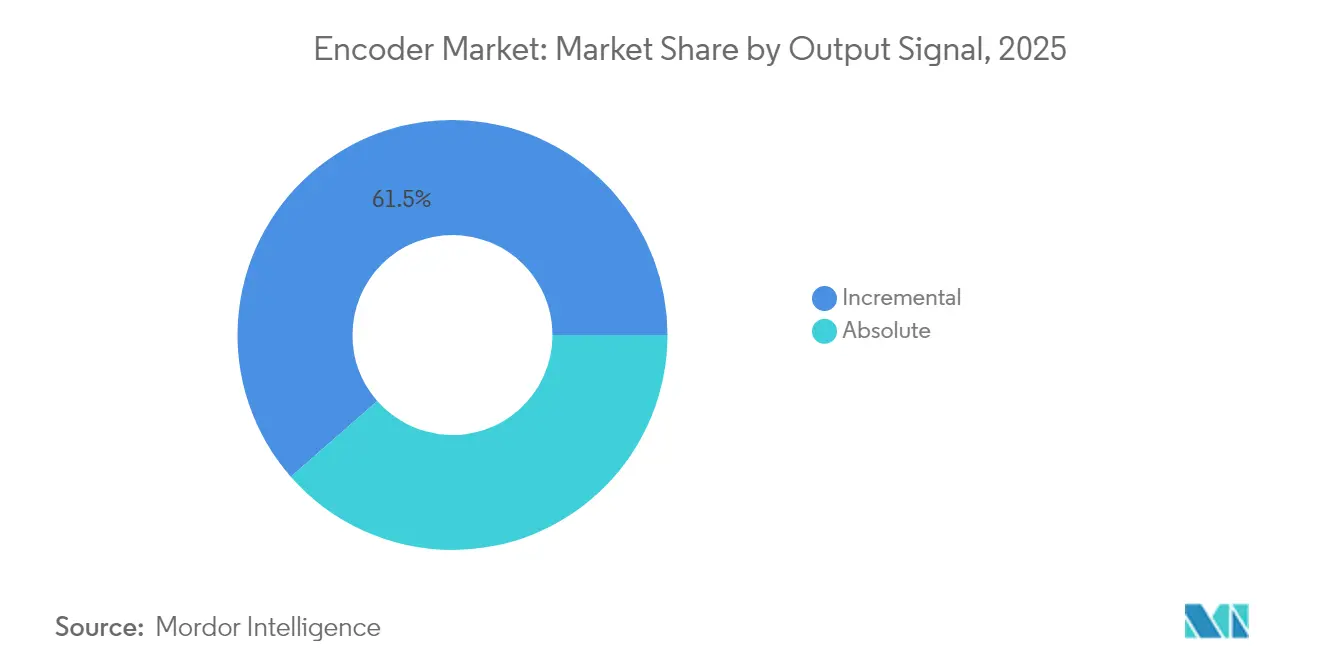

- 出力信号別では、インクリメンタルユニットが2025年のエンコーダー市場規模の61.45%を占めていますが、アブソリュートエンコーダーは年率8.62%で拡大しています。

- エンドユーザー産業別では、産業用オートメーションが2025年の収益の38.55%を占め、医療機器が9.11%のCAGRで最も急成長しているアプリケーションとなっています。

- 地域別では、アジア太平洋地域が2025年のグローバル売上の35.25%を占め、2031年まで9.45%のCAGRを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンコーダー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU協働ロボット導入 | +0.6% | 西欧・北欧 | 中期(2〜4年) |

| 中国スマート包装ライン | +0.8% | 中国、台湾 | 短期(2年以内) |

| 日本のSIL 2/3安全規制 | +0.5% | 日本 | 長期(4年以上) |

| インドPLI主導のCNC拡大 | +0.4% | インド | 中期(2〜4年) |

| 米国医療ロボティクスのモーター・エンコーダー統合モジュールへの移行 | +0.5% | 米国 | 短期(2年以内) |

| 半導体リソグラフィーのサブナノメートルフィードバック需要 | +0.7% | グローバルティア1ファブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU協働ロボットの導入

ドイツ、フランス、北欧の工場でのコボットの広範な使用は、安全な人間とロボットの相互作用を保証するためにサブミクロンフィードバックを必要とします。OEMは現在、力制限規範を満たすために1 nm分解能と±4 µmシステム精度を持つエンコーダーを指定しており、ロボットが最小限の接触を検出してミリ秒以内に停止できるようにしています。RenishawのRESOLUTEラインなどの高分解能アブソリュート光学製品はこれらの閾値を満たし、最大100 m/sの速度をサポートし、自動化サプライヤーが作業者の保護を損なうことなくスループットを向上させることを可能にしています。したがって、ISO/TS 15066準拠システムのより広範な展開は、ユニット量が増加する中でもエンコーダー市場全体の平均販売価格を引き上げています [1]Renishaw plc、「RESOLUTEアブソリュートエンコーダーシステム」、renishaw.com 。

中国のスマート包装ライン

中国の電子機器および医薬品包装業者は、1分間に数百ユニットをサイクルしながら100 nm以下の公差で部品を位置決めするラインを稼働させています。振動、熱変動、および浮遊粒子により、ラインビルダーは光学スケールと堅牢なハウジングを組み合わせるか、ナノメートル級の精度を維持しながらデブリに耐える誘導方式に移行することを余儀なくされています。各拡張プロジェクトは通常、複数軸のフィードバックを指定するため、この分野の成長はエンコーダー出荷量を実質的に増加させます。完全自動化工場への省の補助金は、中堅メーカーの資本障壁を下げることで需要を増幅させています。

日本のプロセス産業における機能安全(SIL 2/3)規制

日本の化学および医薬品サイトは現在、単一コンポーネントが故障した場合に安全なシャットダウンを確保するSIL 2/3義務への準拠を証明しなければなりません。冗長トラックと内蔵診断機能を持つエンコーダーは、電源投入時にアブソリュート位置を取得し、リアルタイムで信号整合性を検証するため、シェアを獲得しています。この規制セットは従来のインクリメンタルユニットの早期交換を促進し、設置あたりの平均収益を延ばし、すでに高い自動化密度で知られる国においてエンコーダー市場を強化しています。

インドにおけるPLI支援によるCNC工作機械の成長

インドの生産連動型インセンティブ(PLI)プログラムは、1,930億米ドル(₹1.61兆ルピー)のコミット済み資本を動員し、電子機器、医療機器、自動車ラインにわたって115万人以上の雇用を創出しました。新たな国内受注に応えるCNCビルダーは、ミクロンレベルの部品公差を維持するために、新しいスピンドルとリニアモーターに高精度ロータリーエンコーダーを装備しています。ユニット需要の結果的な増加は、エンコーダーサブコンポーネントの現地組立を支援し、外国ベンダーにインドでの調達拡大を促しています [2]インド政府報道情報局、「PLIスキームが14セクターにわたり₹14兆ルピーの生産を創出」、pib.gov.in 。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 粉塵による光学式エンコーダーの故障 | -0.3% | ASEAN鉄鋼・セメント回廊 | 短期(2年以内) |

| 低コスト磁気ICによる価格侵食 | -0.4% | グローバル中堅オートメーション | 中期(2〜4年) |

| 超精密エンコーダーに対する米国・EU輸出規制 | -0.2% | 中国本土 | 短期(2年以内) |

| アブソリュートエンコーダーの残存価格プレミアム | -0.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

粉塵の多いASEAN鉄鋼工場における光学汚染故障

高炉ベイでの粒子状物質の落下は従来のコードディスクを妨害し、突然の位置喪失と計画外の停止を引き起こします。施設管理者は現在、稼働時間を犠牲にすることなくデブリに耐える磁気または誘導センシングへと方向転換しており、光学モデルの交換需要を抑制し、重工業ニッチにおけるエンコーダー市場収益をわずかに減速させています [3]Baumer Group、「過酷な産業環境向けベアリングレスエンコーダー」、baumer.com 。

蘇州・深圳の低コスト磁気ICエンコーダーによる価格侵食

ファウンドリレベルの進歩により、中国のファブレス企業は従来価格の何分の一かで10ビットから12ビットのシングルチップエンコーダーを提供できるようになりました。一般的なオートメーション顧客は、究極の分解能がそれほど重要でないコンベヤーやピックアンドプレースアームにこれらの部品を採用しています。供給の増加は世界中の平均販売価格に下方圧力をかけ、粗利益率を縮小させ、近期の収益拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:リニアの加速によって強化されるロータリーの優位性

ロータリーデバイスは、事実上すべてのサーボモーターとロボット関節が角度フィードバックを必要とするため、2025年のエンコーダー市場収益の72.65%を生み出しました。その定着したベース、幅広いシャフトサイズの提供、および既製ドライブとの直接互換性が需要を旺盛に保っています。しかしリニアエンコーダーは、半導体ステッパー、リソグラフィーステージ、およびダイレクトドライブテーブルが摩擦のない並進を優先するため、2031年に向けて7.28%のCAGRを記録しています。リニアソリューションのエンコーダー市場規模は、工作機械ビルダーがボールスクリューリグをエアベアリングまたは磁気浮上スライドに置き換えることで、2025年の9億7,366万米ドルから2031年には14億8,000万米ドルに上昇する見込みです。積層造形の成長も、サブミクロン粒度でクローズドループZ軸制御を提供するリニアスケールを支持しています。

RenishawのFORTiSなどの密閉設計の新たな使用は、クーラント豊富な加工センターでのダウンタイムを削減し、超高真空バリアントがEUVリソグラフィーチャンバーでシェアを獲得しています。レトロフィットがロータリー量を維持する一方で、新規建設の資本設備はスピンドル位置用のロータリーと往復運動用のリニアというデュアルセンサーをますます組み込んでおり、どちらのサブカテゴリーも共食いすることなくエンコーダー市場全体の出荷量を増加させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:光学精度対磁気耐久性

光学エンコーダーは、ウェーハステッパー、三次元測定機、およびハイエンドコボットに必要な1 nm分解能モデルに牽引され、2025年の収益の51.85%を維持しました。磁気オプションが歴史的な分解能ギャップを縮小するにつれて、光学ユニットのエンコーダー市場シェアは2031年までにわずかに低下する可能性があります。磁気デバイスは、油霧、粉塵、および広い温度変動に耐え、鉄鋼、鉱業、および風力タービンアプリケーションにおける総所有コストを低下させるため、8.17%のCAGRで拡大しています。Nidecが最近発売したバッテリーフリーアブソリュート磁気製品は、スーパーキャパシタとメンテナンスサイクルを排除することでユースケースをさらに拡大しています。

静電容量式および誘導式プラットフォームは明確に定義されたニッチを占めています。静電容量式エンコーダーはMRIベッドおよび半導体イオン注入装置の電磁干渉に耐え、誘導式ソリューションは完全密閉ハウジングのおかげで食品グレードまたはウォッシュダウンゾーンで活躍しています。サプライヤーは、光学コードストリップと磁気リファレンストラックを組み合わせたハイブリッドスタックにR&D費用を投じており、ナノメートル級の繰り返し精度を失うことなく高い軸方向ミスアライメントに対応しています。この収束により、エンコーダー市場の差別化は純粋なセンシング物理学よりもファームウェア、診断、および接続性を中心に維持されるはずです。

出力信号別:インクリメンタルを上回るアブソリュートの勢い

インクリメンタルエンコーダーは、PLCおよびインバーターがすでに直交入力をサポートしており、デバイスのコストが15%〜20%低いため、2025年のユニット出荷をリードしました。しかしアブソリュート方式は8.62%のCAGRを記録しており、他のすべてのカテゴリーを上回っています。これは、無人倉庫や手術室での電源喪失後のホーミングをユーザーが許容できないためです。アブソリュートモデルのエンコーダー市場規模は、2025年の13億7,000万米ドルから2031年には22億5,000万米ドルに上昇する見込みです。シングルターン磁気ASICがエネルギーハーベスティングによるマルチターンカウントを統合し、ハイエンド光学ディスクが部品表を節約するために2つのトラックにわたってフォトダイオードアレイを共有するにつれて、価格プレミアムは低下しています。

HeidenhainによるNext世代誘導スキャニングは、35 mmフランジパッケージで22ビット出力を提供し、エンベロープ制約が厳しい協働ロボットおよびデルタピッカーに適しています。資本設備予算がライフサイクルコストモデルにダウンタイムをますます組み込むにつれて、完全な位置認識で静止状態から起動できるアブソリュートエンコーダーの能力は、多くの場合、追加の初期費用を正当化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:産業の基盤と医療イノベーションの融合

個別製造は、サイトごとに数百軸を展開する自動車、白物家電、および電子機器生産ラインに支えられ、2025年の収益の38.55%を占めました。成長は、リアルタイム位置フィードバックの恩恵を受けるタクトタイム目標の厳格化と初回合格率の向上に引き続き連動しています。エンコーダー産業は、手術ロボット、CTガントリー、および輸送ポンプがサブミリメートル帯域内で動きを追跡しなければならない医療機器において漸進的な機会を見出しています。米国および西欧の病院がデジタル化された手術室を加速させるにつれて、医療の採用は9.11%のCAGRを記録しています。

電気自動車のドライブトレインは、特に地元OEMが年間数百万台のeモーターを出荷する中国において、レゾルバーおよびモーターシャフトエンコーダーの安定したユニット需要を維持しています。半導体メーカーは、各リソグラフィースキャナーが120以上のリニアおよびロータリーエンコーダーを組み込むことができ、その多くがコモディティレベルをはるかに超える価格で設定されているため、より小さいながらも高マージンのプールを代表しています。これらの分野全体にわたって、産業用イーサネットプロトコルおよび予知保全ファームウェアとの統合が主要な差別化要因として浮上しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の35.25%をリードし、2031年まで9.45%のCAGRを維持しています。スマート工場および化合物半導体ファブに対する中国の政策支援は、沿岸省へのエンコーダー注文を継続的に誘導しています。日本の設置済みロボットベースは1万人の労働者あたり420台を超え、従来のサーボフットプリントに適合するSIL定格フィードバックコンポーネントの需要を堅調に保っています。インドのPLIトランシェは最も速い漸進的な増加を牽引しており、エンコーダーの発注がスキームの下で資金調達された新しいCNC、PCB、および医療機器ラインに付随しています。アジア太平洋地域のエンコーダー市場規模は、2025年の12億6,000万米ドルから2031年には21億6,000万米ドルへと拡大します。

北米と欧州は合わせて2025年の売上高の約半分を占め、航空宇宙、医療ロボティクス、および精密加工によって牽引されています。米国は臨床グレードの需要を支えています。Johnson & Johnson MedTechのOTTAVA™外科プラットフォームは、サブミリメートルの繰り返し精度を確保するために、すべてのロボットアームに超コンパクトな光学エンコーダーを統合しています。ドイツおよびスイスのサプライヤーは高精度スケールを世界中に輸出し、ユニット量が東方に移行する中でも欧州のイノベーションハブとしての役割を確固たるものにしています。EU協働ロボット展開への補助金は、1 nmクラスのフィードバックソリューションへの収益を誘導し、地域全体の平均販売価格を引き上げています。

ラテンアメリカおよび中東・アフリカは依然として小規模な貢献地域ですが、ブラウンフィールド工場が自動化コンベヤー、パレタイザー、およびボトリングラインを改修するにつれて、安定した一桁台の成長を記録しています。ブラジルの自動車組立業者およびメキシコのティア1サプライヤーは、より広範なインダストリー4.0の刷新の一環として、モータードライブに磁気エンコーダーを追加しています。湾岸諸国の石油生産者は、125°Cの周囲温度定格でクラス1ディビジョン2ゾーン認定を受けた堅牢な誘導式および磁気式設計を指定しています。この普及はグローバルエンコーダー市場を多様化させ、いずれかの地域における景気循環的な減速からサプライヤーを守っています。

競合状況

シェア争いは依然として激しく、グローバル収益の15%を超える単一企業は存在しません。Renishaw、Heidenhain、Baumerなどの欧州リーダーは、マルチプロトコルデジタル出力、機能安全バリアント、および自己監視ファームウェアを展開することで高精度ニッチを守っています。日本のコングロマリットであるOmronとPanasonicは、OEMクライアントの試運転時間を短縮するメカトロニクス統合に注力しています。一方、上海SICK、HONTKO、および蘇州のいくつかのICハウスを含む中国の挑戦者は、従来の光学ユニットと比較して部品表コストを30%削減する12ビット磁気SoC製品で中堅オートメーション空間に殺到しています。

戦略的な動きはますますエコシステムパートナーシップに依存しています。Heidenhainはドライブメーカーのシーメンスと誘導スキャニングアレイを共同開発し、高帯域幅位置フィードバックをサーボハウジング内に直接組み込んでいます。Renishawは金属3Dプリンティング企業と協力し、リアルタイムステージデータを溶融プール制御ループに供給することで、ビルド品質を向上させ、収益性の高いアフターマーケットキャリブレーションサービスを開拓しています。Nidecは新しいバッテリーフリー磁気エンコーダーを自社サーボモーターと連携させ、バックアップ電源モジュールを排除する統合モーションスタックを提案しています。

ホワイトスペースの機会は予知保全アナリティクスを中心に展開しています。エラー信号統計、振動シグネチャー、および温度ドリフトを収集するベンダーは、エンコーダーの差し迫った故障を数週間前に工場エンジニアに警告することができます。この洞察の層を追加することで、サプライヤーは収益を複利化し、コモディティ化のリスクにさらされているハードウェアを差別化するソフトウェアサブスクリプションを販売できます。エンコーダー市場は、したがって単なるコンポーネント供給から統合モーションインテリジェンスプラットフォームへとシフトしています。

エンコーダー産業リーダー

Omron Corporation

Dr. Johannes Heidenhain GmbH

Rockwell Automation Inc.

Honeywell International

Pepperl+Fuchs SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Nidecはサーボモーター向けバッテリーフリー磁気エンコーダーを発表し、アブソリュート位置情報を維持しながらバックアップ電源を不要にしました。

- 2025年11月:Johnson & Johnson MedTechは、外科的ワークフローを強化するために高精度エンコーダーを組み込んだOTTAVA™ロボット外科システムについてFDA認可を取得しました。

- 2024年2月:Heidenhainは、工場自動化タスクの信号ノイズを低減し分解能を向上させる次世代誘導スキャニング技術を発表しました。

- 2024年1月:RenishawはRESOLUTEファミリーをSIL 2/3アプリケーション認定の機能安全バリアントで拡張しました。

グローバルエンコーダー市場レポートの範囲

エンコーダーは直流モーターに追加されるコンポーネントであり、機械的な動きを統合制御電子機器が解釈できるデジタルパルスに変換します。エンコーダーの主な目的は、標準化、速度調整、または安全制御のために情報をある形式から別の形式に変換することです。

エンコーダー市場は、タイプ(ロータリーおよびリニア)、技術(光学式、磁気式、および光電式)、エンドユーザー産業(自動車、電子機器、繊維、印刷機械、産業、および医療)、および地域(北米、欧州、アジア太平洋、およびその他の地域)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| ロータリー |

| リニア |

| 光学式 |

| 磁気式 |

| 静電容量式 |

| 誘導式 |

| その他の技術 |

| インクリメンタル |

| アブソリュート |

| 自動車 |

| 電子機器・半導体 |

| 産業 |

| 繊維 |

| 印刷機械 |

| 医療機器 |

| エネルギー・電力 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ロータリー | |

| リニア | ||

| 技術別 | 光学式 | |

| 磁気式 | ||

| 静電容量式 | ||

| 誘導式 | ||

| その他の技術 | ||

| 出力信号別 | インクリメンタル | |

| アブソリュート | ||

| エンドユーザー産業別 | 自動車 | |

| 電子機器・半導体 | ||

| 産業 | ||

| 繊維 | ||

| 印刷機械 | ||

| 医療機器 | ||

| エネルギー・電力 | ||

| 航空宇宙・防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エンコーダー市場の規模はどのくらいですか?

エンコーダー市場規模は2026年に38億5,000万米ドルに達し、8.21%のCAGRで成長して2031年までに57億1,000万米ドルに達する見込みです。

エンコーダー市場の現在の規模はどのくらいですか?

2026年、エンコーダー市場規模は38億5,000万米ドルに達する見込みです。

エンコーダー市場の主要プレーヤーは誰ですか?

Omron Corporation、Honeywell International、Schneider Electric、Rockwell Automation Inc.およびPanasonic Corporationが、エンコーダー市場で事業を展開する主要企業です。

エンコーダー市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

このエンコーダー市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、エンコーダー市場規模は38億5,000万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のエンコーダー市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のエンコーダー市場規模を予測しています。

最終更新日: