密度計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.17 十億米ドル |

| 市場規模 (2031) | 1.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

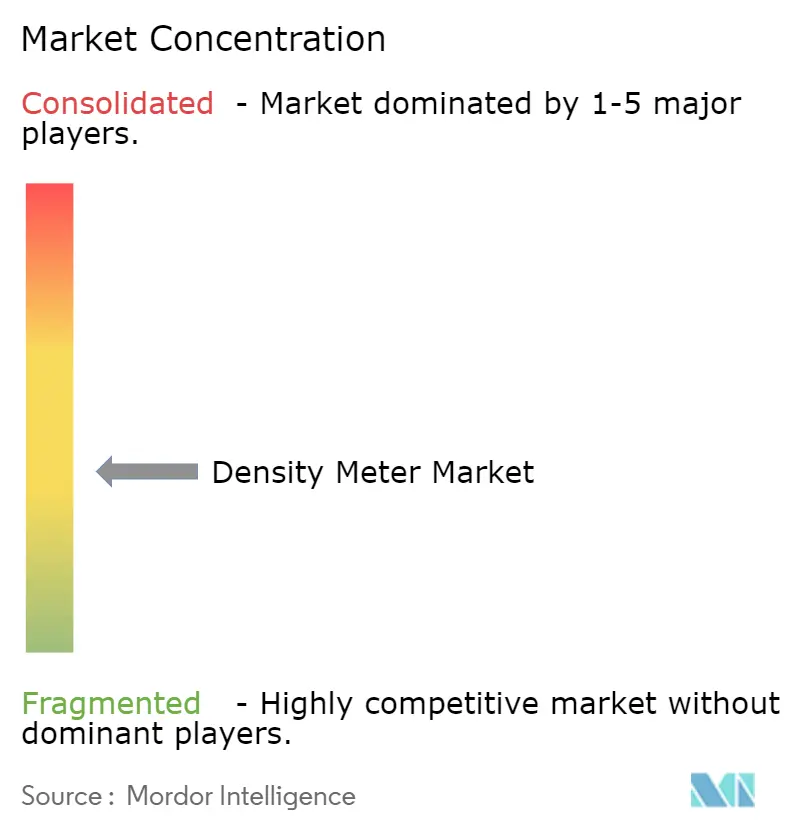

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる密度計市場分析

密度計市場規模は2025年に11億2,000万米ドルと評価され、2026年の11億7,000万米ドルから2031年には14億2,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは4.03%です。インダストリー4.0プラットフォームへの投資拡大、炭化水素における厳格な取引移転規則、および連続バイオプロセシングの拡大が、長期的な購買意欲を総合的に支えています。アジア太平洋地域は急速な工業化を背景にグローバルな販売台数を牽引し、中東・アフリカは海水淡水化および鉱業プロジェクトを背景に最も速いペースで加速しています。コリオリ方式が設置ベースを支配していますが、鉱業オペレーターが研磨性スラリーの非侵襲的モニタリングを求める中、超音波システムが最も強い普及を示しています。ハンドヘルド計器は現場作業の慣行を変革しつつあり、ソフトウェア対応の予知保全がプレミアムブランドの主要な差別化要因として台頭しています。

主要レポートのポイント

- 計測技術別では、コリオリ計器が2025年の密度計市場シェアの34.32%をリードし、超音波機器は2031年にかけて6.78%のCAGR成長が見込まれています。

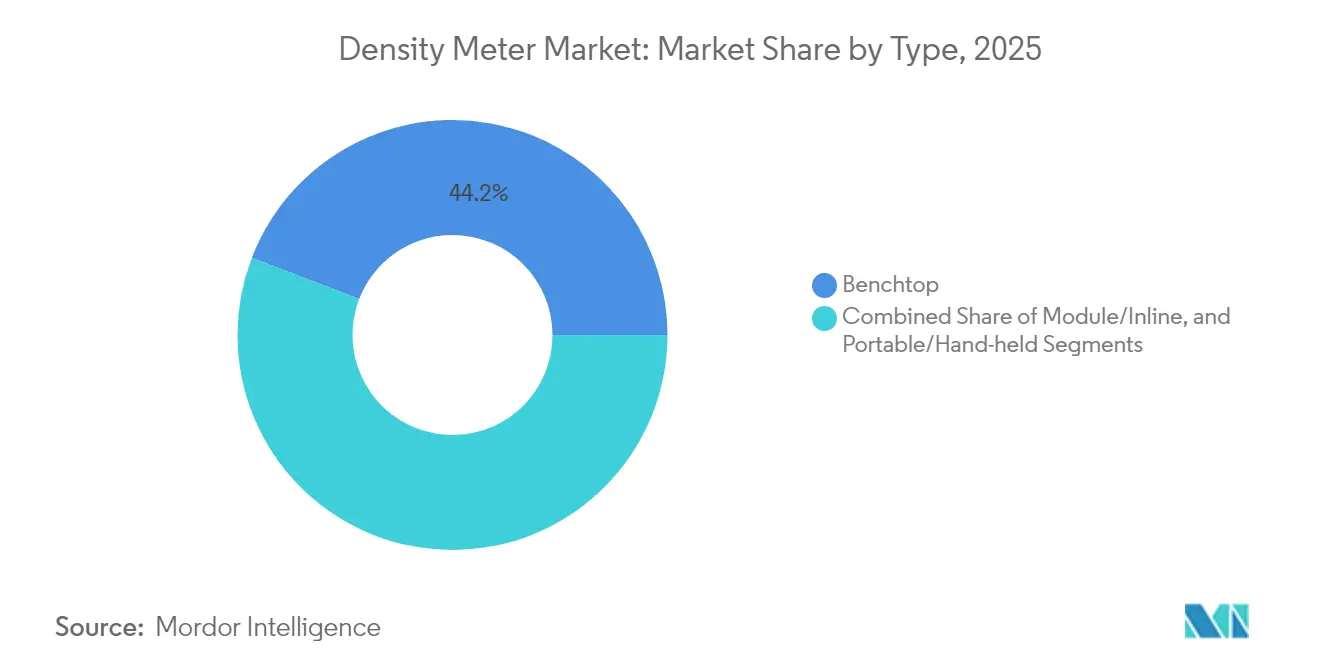

- 機器形式別では、ベンチトップユニットが2025年の密度計市場規模の44.15%を占め、ハンドヘルドモデルは2031年にかけて6.19%のCAGRで拡大しています。

- 流体タイプ別では、液体用途が2025年の収益の67.12%を占め、スラリーモニタリングは2031年にかけて年率4.98%の成長が予測されています。

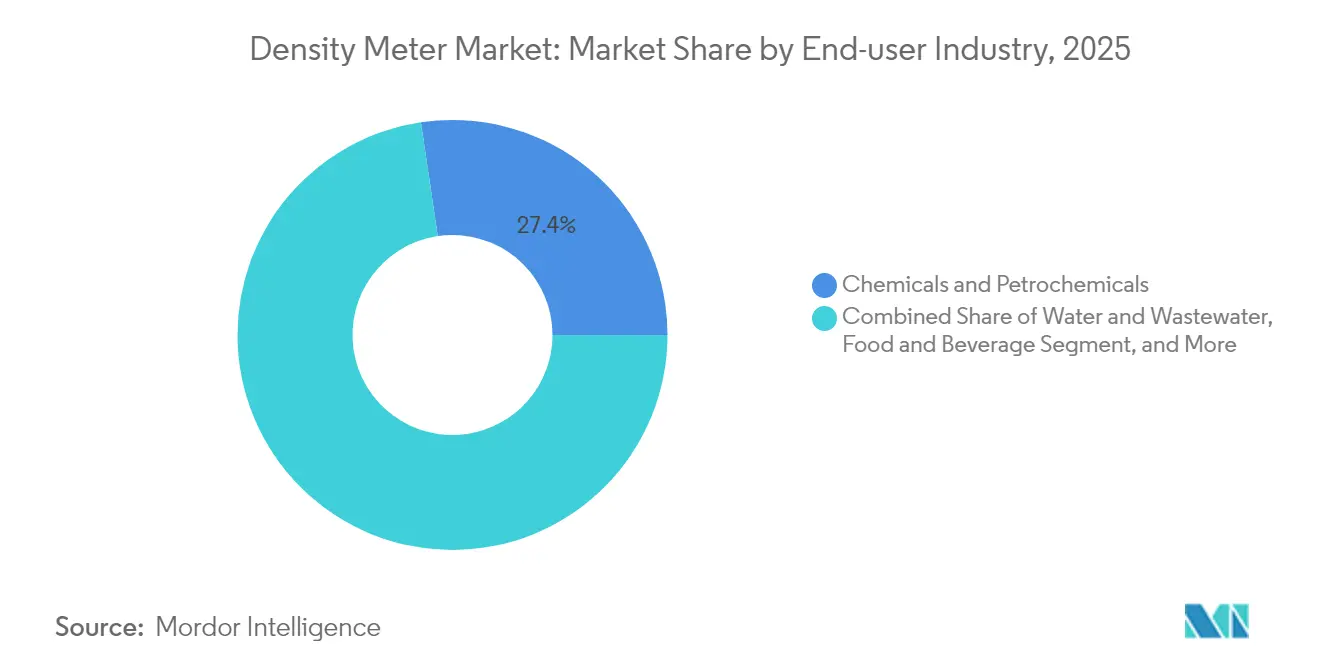

- エンドユーザー別では、化学品・石油化学が2025年の収益シェアの27.35%を占め、水・廃水処理が2031年にかけて最速の5.93%のCAGRを記録する見込みです。

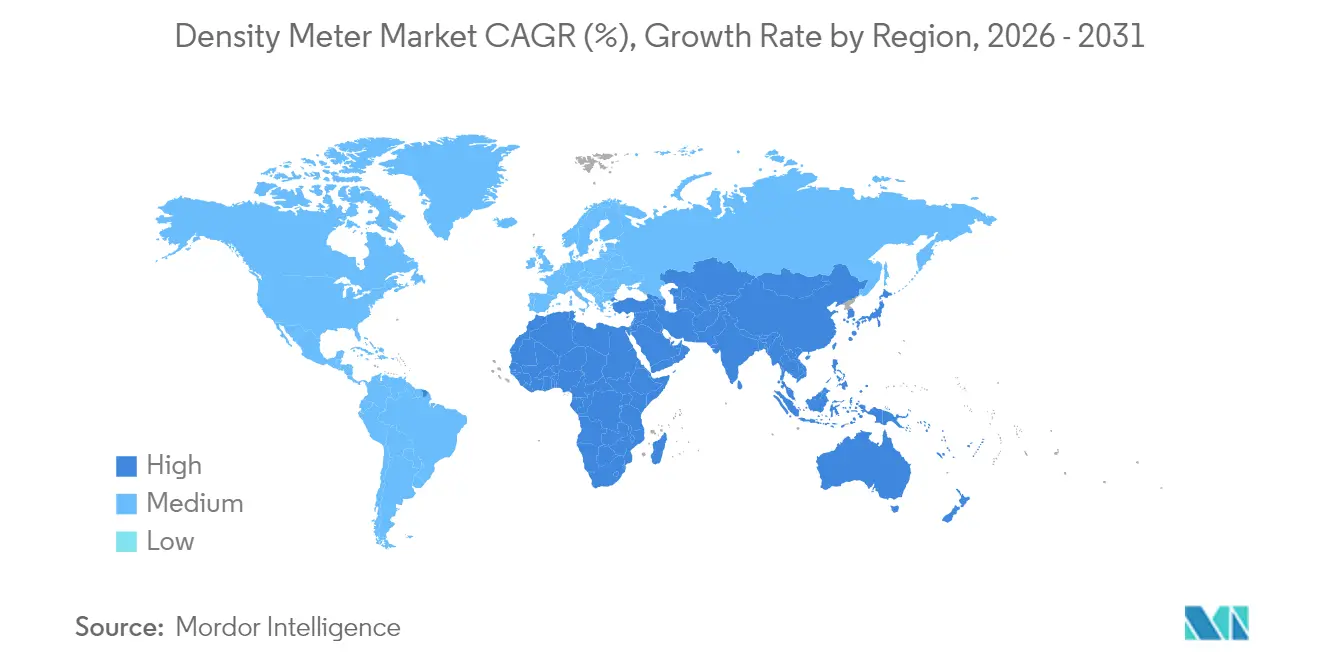

- 地域別では、アジア太平洋地域が2025年の収益の33.62%を占め、中東・アフリカは予測期間中に6.08%のCAGRで前進する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の密度計市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム密度モニタリングへの需要を高めるデジタルトランスフォーメーション | +0.8% | 北米、欧州への波及 | 中期(2〜4年) |

| 石油・ガスにおける厳格な取引移転規則 | +0.6% | グローバル、中東・北米に焦点 | 短期(2年以内) |

| クラフト飲料におけるインライン品質管理 | +0.3% | 欧州、北米へ拡大 | 中期(2〜4年) |

| 鉱業におけるスラリー密度最適化 | +0.4% | 南米、アジア太平洋地域での用途 | 長期(4年以上) |

| 連続バイオファーマ製造 | +0.5% | アジア太平洋地域が中核、西側への波及 | 中期(2〜4年) |

| 乾燥地域における海水淡水化プロジェクト | +0.4% | 中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米におけるリアルタイム密度モニタリング需要を高めるプロセス産業のデジタルトランスフォーメーション

北米全域の工場では、スマート密度センサーをMESおよびLIMSネットワークに組み込み、アイドルタイムを削減し製品品質分布を厳密化する予測モデルを実現しています。[1]BioProcess International、「リアルタイム、データ駆動型、予測モデリング」、bioprocessintl.com クラウドホスト型アナリティクスは密度、粘度、流量データを組み合わせて精製所の設定値を最適化しており、Ergon Refiningの特殊プラントでその効果が実証されています。[2]Emerson、「Ergon Refining:デジタルトランスフォーメーションの事例」、emerson.com インライン計器は実験室のバッチ試験に取って代わる継続的な検証を提供し、組み込みAIアルゴリズムは規格外バッチが発生するはるか前にドリフトを技術者に警告します。食品・医薬品における規制体制は、デジタル監査証跡がコンプライアンス報告を簡素化するため、普及をさらに加速させています。

世界の石油・ガスセクターにおける厳格な取引移転規制がインライン密度計の設置を促進

財政計量規則は現在、炭化水素の取引移転における不確実性を0.1%未満に制限しており、コリオリ計器をパイプラインおよび浮体式貯蔵ユニットのデフォルトソリューションとして位置づけています。[3]OnePetro、「取引移転用途におけるコリオリ計器の新規用途」、onepetro.orgADNOCの販売ガスネットワークは、従来の超音波機器と比較して低いOPEXと広いターンダウン比を実証しており、AGAおよびISO規格はコリオリ性能ベンチマークを参照するよう改訂されています。アフリカおよびラテンアメリカの新興生産国がこれらの規格を採用しており、質量流量と密度の同時読み取りを提供する高度なインライン機器の対象市場が拡大しています。

欧州全域のクラフト飲料産業におけるインライン品質管理の採用拡大

ドイツおよび英国のマイクロブルワリーや蒸留所は、酒税規則への準拠と実験室外注コストの最小化を目的として、コンパクトなアルコール密度計を導入しています。スコッチウイスキー蒸留業者は、コリオリ流量計への切り替え後に0.1%〜0.4%の精度を報告しており、一貫した口当たりとABV表示を保証しています。成功事例は、データ駆動型発酵管理を求める北米のクラフト生産者の間でも同様の投資を促しています。

鉱業におけるスラリー密度最適化

チリおよびペルーの銅濃縮工場では、パイプライン内の尾鉱密度を計測するために超音波プローブを組み込み、濃縮回路における水使用量とエネルギー消費を削減しています。新しい非侵襲型センサーは研磨性スラリーおよび90℃以上の温度に耐え、試薬投入量とポンプ速度調整のためのリアルタイムフィードバックを提供します。多国籍鉱業企業は、2027年までにインドネシアのニッケルおよびオーストラリアの鉄鉱石サイトでこれらの成果を再現することを目指しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 核ゲージの放射性線源ライセンス取得の課題 | -0.3% | 欧州、その他先進地域への波及 | 短期(2年以内) |

| 新興経済国におけるコリオリ計器の高い校正コスト | -0.4% | アジア太平洋地域および南米 | 中期(2〜4年) |

| 高温スラリーにおける超音波性能のドリフト | -0.2% | 世界の鉱業・冶金 | 長期(4年以上) |

| 低コスト中国サプライヤーによる価格圧力 | -0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州における核密度計普及を制限する放射性線源ライセンス取得の課題

指令2013/59/Euratomは安全基準を強化し、定期的な監査と義務的なオペレーター訓練を追加することで、核ゲージのライフサイクルコストを引き上げています。機器メーカーはパート32ライセンスを取得し、詳細な在庫台帳を通じて密封線源を追跡しなければならず、かつてガンマ線機器に依存していた小規模加工業者の参入を妨げています。ユーザーは現在、放射線リスクを排除する超音波またはマイクロ波の代替品に移行しており、バルク固体取り扱いおよびアスファルト混合プラント全体で技術代替が加速しています。

新興経済国におけるコリオリ密度計の高い初期校正コスト

トレーサブルな校正手順には、地元の実験室がほとんど供給できない専門的な装置と基準流体が必要であり、多くのブラジルおよびインドの加工業者にとって年間検証費用がハードウェア価格の10%を超えています。地域ハブからのサービスエンジニアは出張費とダウンタイムを追加し、コスト意識の高い購買者が「目的適合」精度閾値を満たす振動管式または差圧式計器を選択するよう促しています。サプライヤーは校正間隔の延長と組み込み診断機能で対応していますが、成長市場で認定施設が普及するまで採用格差は続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハンドヘルドの成長が現場計測を再形成

ベンチトップユニットは2025年の収益の44.15%を占め、多パラメータ分析と厳格な文書化を重視する医薬品品質管理および化学製剤実験室に根付いています。一方、ハンドヘルド機器は6.19%のCAGRを記録し、遠隔パイプライン調査、その場での飲料検査、および移動式鉱業クルーに牽引されて2031年までに3億1,860万米ドルを超える見込みです。ポータブル機器の密度計市場規模は、メーカーが温度補償、RFIDサンプル追跡、およびLIMSプラットフォームへのBluetooth出力を追加する中で明確な上昇傾向にあります。

分散型意思決定への広範な推進がこのシフトを強化しています。オペレーターは充填ポイントで製品密度を検証し、実験室の待ち時間を回避して早期に偏差を検出します。堅牢なABSハウジングは粉塵と飛沫に耐え、内蔵リチウムパックは8時間の自律性を提供します。強化されたファームウェアは自動粘度補正を実行し、±0.001 g/cm³以内の現場精度を実現します。この汎用性は、乳製品プラントからバイオディーゼルターミナルまで対応可能なユースケースを拡大し、品質ループを強化して手直し率を抑制しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

計測技術別:コリオリの優位性と超音波の勢い

コリオリ機器は2025年の密度計市場シェアの34.32%を占め、質量流量と密度を同時に取得する比類なき能力によって確固たる地位を築いており、これは財政的な取引移転とレシピ管理にとって大きな恩恵です。ハイエンドモデルは±0.05%の密度精度を達成し、コーティングや二相流を自己診断して計画外の停止を低減します。機能豊富なファームウェアは再校正頻度を年次から3年次に削減し、所有コストを抑制します。

しかし超音波方式は、乳製品、パルプ、鉱業パイプラインにおけるダウンタイムと衛生上の懸念を回避するクランプオン設計の強みを背景に、6.78%のCAGRで前進しています。MEMSを活用したマイクロコリオリプロトタイプも、サンプル量がマイクロリットル単位で計測されるマイクロリアクターおよび薬物送達用途向けに登場しています。デジタルツインとインライン診断を融合させたサプライヤーは、購買者が単なるセンサー精度よりも予知保全を優先する中で最も有利な立場にあります。

エンドユーザー産業別:水・廃水が成長曲線をリード

化学品・石油化学は2025年に27.35%で最大のシェアを維持しており、ブレンド、取引移転、および排出量計算のための厳密な密度管理に依存しています。しかし水・廃水ユーティリティは、サウジアラビアおよびUAEの海水淡水化大型プロジェクト、ならびにカリフォルニアの飲料水再利用イニシアチブを背景に5.93%のCAGRを記録する見込みです。密度測定は膜汚染診断と塩水濃度を導き、システムの稼働時間を保護しエネルギー消費を最適化します。

より密度の高い採用は、混合液密度が曝気需要に直接リンクする生物学的栄養塩除去にも浸透しています。スマートネットワークはAIエンジンに測定値を送り、電力コストを最大12%削減し、2年以内の投資回収を実証しています。自治体の入札全体で、埋設貯水槽と下水遮断管向けにIP68ハウジングとNB-IoT接続を提供する計器への選好が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流体媒体別:スラリーのユースケースが加速

液体計測は2025年の収益の67.12%を依然として牽引していますが、鉱業者が尾鉱固化を最適化する中でスラリー用途は4.98%のCAGRで2031年にかけて上回る見込みです。鉱業スラリー向けの密度計市場規模は2031年までに1億9,740万米ドルを超えるでしょう。オペレーターは20バールの配管圧力での研磨に耐えるために非侵襲型音響計器を導入しています。

強化されたアルゴリズムは現在、粒子径分布と温度を考慮し、濃縮工場が目標パルプ密度を±0.5%以内で達成し下流の浮選回収率を改善するのを支援しています。気相計測はニッチながらも、密度がエネルギー効率と排出コンプライアンスに影響するLNGボイルオフおよびHVAC冷媒チャージモニタリングにとって不可欠です。

地域分析

アジア太平洋地域は2025年の収益の33.62%をリードし、中国の広大な精製・化学コンプレックス、インドの急増するバイオロジクス生産能力、および韓国の半導体投資に牽引されています。密度計市場は、スマートファクトリーの改修と持続可能性報告を奨励する政府プログラムから引き続き恩恵を受けています。日本のゼロ欠陥自動車流体への注力は、実験室機器のプレミアム販売をさらに支えています。

中東・アフリカは規模は小さいものの、海水淡水化、グリーン水素、および遠隔パイプラインモニタリングが勢いを増す中、6.08%のCAGRでトップラインの加速を実現しています。Saudi Aramcoの上流プロジェクトは多相セパレーターにコリオリ計器を活用し、UAEのユーティリティは密度ベースの制御ループを採用して逆浸透回収率を向上させています。南アフリカの白金鉱業者は尾鉱濃縮機の水使用量削減のために超音波プローブを改修しています。 北米は化学品・食品加工業者がレガシープラントをデジタル化する中で堅調な更新需要を維持しています。IIoT採用に対する政府インセンティブがEthernet-IP対応計器の受注を増幅させています。欧州の厳格な炭素・アルコール税制度はエネルギーコストの逆風にもかかわらず着実なアップグレードを支えています。南米は尾鉱ダムの安全性への注力がチリの銅およびブラジルの鉄鉱石操業におけるスラリー計器の改修を促進しています。

競合環境

市場は中程度に集中しており、上位5社がグローバル収益の約55%を占め、規模のメリットと革新的な新規参入者の余地のバランスを保っています。Anton Paarはグローバルサービスネットワークと最近のBrabender買収を活用して、レオロジーと密度技術を束ねています。EmersonはPromassラインにAI駆動型アナリティクスを統合し、上流石油・ガス向けのRoxar多相技術を活かしています。Mettler-Toledoはポータブルおよび実験室ニッチに集中し、CFRパート11対応のデータインテグリティ機能を追加しています。

Endress+Hauserの2025年のSICKとのアライアンスはガス分析と流量の専門知識を統合し、排出モニタリング向けのターンキーコンプライアンスパッケージを提供しています。新規参入者はマイクロ流体向けのMEMSベースのマイクロコリオリチップを商業化し、アジアのサプライヤーは低コストの振動管式計器でコモディティセグメントに参入して価格圧力を強めていますが、深いサービスサポートは欠如しています。勝利戦略は、コンプライアンス文書をバンドルした予知保全、オープンプロトコル接続、およびサブスクリプションベースの校正サービスにかかっています。

密度計産業リーダー

Anton Paar GmbH

VWR International (Avantor)

Thermo Fisher Scientific

Emerson Electric Co.

Mettler Toledo

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Endress+HauserとSICKが合弁会社を設立し、800名のスタッフをEndress+Hauser SICK GmbH+Co. KGの下でガスアナライザーと流量計の共同開発に従事させています。

- 2024年6月:Endress+Hauserは2023年に257件の特許を申請した後、イノベーターズミーティングで400名の発明者を表彰しました。

- 2024年1月:Anton PaarがBrabender買収を完了し、グローバルで37センターに販売拠点を拡大しました。

- 2024年10月:Endress+HauserがBluetooth保守ツールを備えた圧力・レベル向けコンパクト衛生ラインを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、密度計市場を、振動管式、コリオリ式、核線式、超音波式、マイクロ波式、または重力式の原理を用いて、工業・実験室・現場環境において液体・気体・スラリー流の単位体積あたりの質量を定量化するすべての電子機器と定義する。これらの機器は、ベンチトップ型コンソール、インライン型モジュール、およびポータブル型メーターとして販売されており、収益はUSDで表示される。

スコープの除外事項:医療用骨密度計および旧来のガラス製液体比重計は対象外とする。

セグメンテーション概要

- タイプ別

- ベンチトップ

- モジュール/インライン

- ポータブル/ハンドヘルド

- 計測技術別

- コリオリ

- 核(ガンマ線)

- 超音波

- マイクロ波

- 振動Uチューブ

- 重力式(液体比重計代替)

- エンドユーザー産業別

- 水・廃水

- 化学品・石油化学

- 鉱業・金属加工

- 食品・飲料

- ヘルスケア・医薬品

- 電子機器・半導体

- 石油・ガス(上流、中流、下流)

- 電力・ユーティリティ

- 研究・学術

- 流体媒体別

- 液体

- 気体

- スラリーおよび懸濁液

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- その他の南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議諸国

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア太平洋地域のプラントエンジニア、計器販売代理店、品質管理マネージャーにインタビューを実施し、化学品・飲料・廃水処理事業者の調達責任者にアンケートを行った。これらの議論により、典型的な交換サイクル、価格帯、および新たな選好(現場確認用ポータブルメーターなど)が検証され、デスクリサーチで残った情報の空白が補完された。

デスクリサーチ

公開データセット、HSコード902610の税関輸入コード、国際エネルギー機関(IEA)の生産統計、EIAの世界製油所スループット、UNIDOの化学品生産指数を起点として需要プールをマッピングした。米国水道協会(American Water Works Association)、国際鉱業・金属評議会(International Council on Mining & Metals)、世界半導体評議会(World Semiconductor Council)の業界団体資料は、密度管理ニーズとセクター成長の関連付けに活用した。企業の開示資料、投資家向け資料、プレスリリースは平均販売価格(ASP)の指針を提供し、D&B Hoovers、Dow Jones Factiva、Questelの特許件数は競争の激しさと技術動向の把握に役立てた。このリストは、文脈把握およびクロスチェックのために参照した二次資料の一例を示すものであり、網羅的なものではない。

地域規制(例:石油計量に関するAPI Chapter 14.6)および規格(石油に関するISO 12185)のフォローアップ調査により、一次調査に移行する前に義務的採用の契機となる要件の理解を確立した。

市場規模の推計と予測

セクター産出量と普及率を用いたグローバル導入ベースのトップダウン再構築により2025年のベースラインを確立し、サンプリングされたサプライヤーの請求書とチャネルチェックからのボトムアップ積み上げを妥当性検証として活用した。主要なモデル入力値には、製油所スループット、地方自治体の廃水処理支出、半導体ウェット化学品消費量、およびプロセスオートメーションへの設備投資が含まれる。各ドライバーの5年間見通しが多変量回帰に組み込まれ、シナリオ分析により為替変動およびコモディティサイクルへの調整が行われる。サプライヤーデータに地域別内訳がない場合、過去の貿易シェアに基づく比例配分を適用した。

データ検証と更新サイクル

最終承認前に、Mordorの別チームが分散フラグをレビューし、感度チェックを再実行し、最新のニュースフローと調査結果を照合する。本調査は12ヶ月ごとに更新され、主要な規制変更や大規模な設備増強などの重要事象が発生した場合には中間更新が実施される。

MordorのDensity Meterベースラインが信頼性を持つ理由

公表数値が異なるのは、各社が異なる製品バスケットを選択し、様々なASP上昇率を適用し、異なる時点で為替レートを固定しているためである。

当社は対象範囲を明示し、毎年更新を行い、モデルドライバーを測定可能な産業活動に整合させており、これらが相まってプランナーにとってより安定したベンチマークを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な差異要因 |

|---|---|---|

| USD 1.12 B(2025年) | Mordor Intelligence | - |

| USD 1.14 B(2024年) | Global Consultancy A | 実験室用およびインライン型ユニットのみに焦点を当て、少数のOEMの収益に依拠している |

| USD 1.07 B(2024年) | Industry Publisher B | ポータブルメーターを除外し、地域をまたいだ一律のASP前提を使用している |

| USD 1.29 B(2024年) | Data Briefing C | 骨密度計を加算し、積極的な価格マークアップを適用している |

この比較は、スコープの広さ、製品ユニットの構成、および価格ロジックがほとんどの差異を生み出していることを示している。すべてのステップを監査済みドライバーと適時の更新に基づかせることで、Mordorはクライアントが依拠できる均衡かつ透明性の高いベースラインを提供する。

レポートで回答される主要な質問

密度計市場の現在の価値はいくらですか?

密度計市場は2026年に11億7,000万米ドルであり、2031年までに14億2,000万米ドルに上昇する見込みです。

どの計測技術が密度計の設置を支配していますか?

コリオリ機器は2025年の収益の34.32%をリードしており、質量流量と密度の測定を1台のデバイスで組み合わせているためです。

なぜハンドヘルド密度計が人気を集めているのですか?

現場クルーは、バッテリー電源、Bluetoothデータ出力、および実験室グレードの精度に支えられた、その場での検証のためにハンドヘルドユニットを好んでいます。

2031年にかけて最も速く成長するエンドユーザーセクターはどこですか?

水・廃水処理は、海水淡水化と水再利用プロジェクトの増加に伴い、5.93%のCAGRで拡大する見込みです。

最も強い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカは、海水淡水化大型プロジェクト、石油・ガス投資、および鉱業拡大により6.08%のCAGRを記録する見込みです。

サプライヤーは基本的な計測を超えてどのように付加価値を提供していますか?

主要ベンダーはAI駆動型診断、予知保全、およびクラウド接続を組み込み、ダウンタイムを削減しコンプライアンス監査を簡素化しています。

最終更新日: