レーザーダイオード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

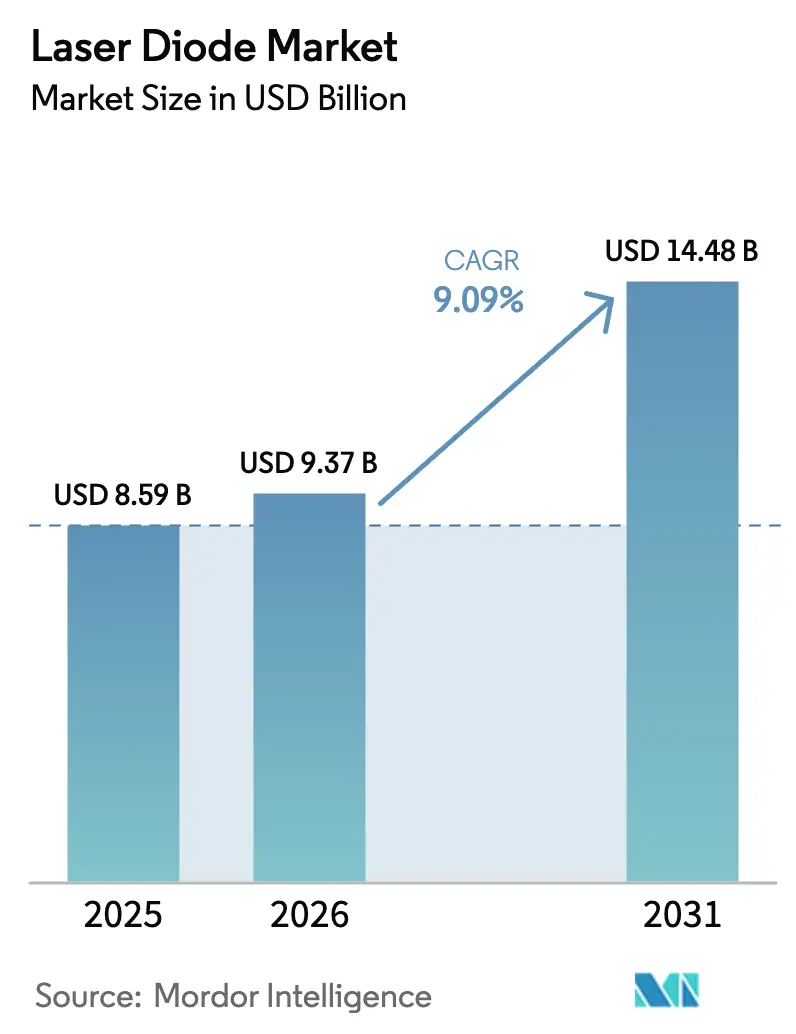

| 市場規模 (2026) | 9.37 十億米ドル |

| 市場規模 (2031) | 14.48 十億米ドル |

| 成長率 (2026 - 2031) | 9.09% CAGR |

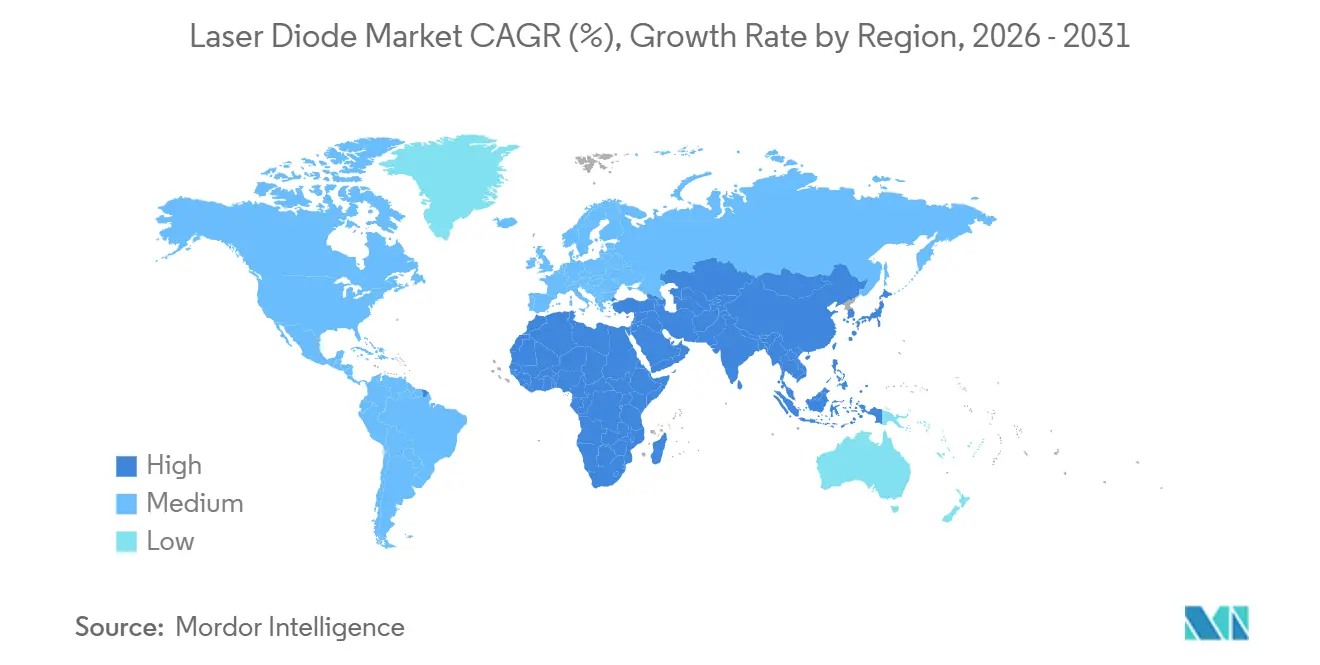

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザーダイオード市場分析

レーザーダイオード市場規模は、2025年に85億9,000万ドル、2026年に93億7,000万ドルと予測され、2031年までに144億8,000万ドルに達し、2026年から2031年にかけて年平均成長率9.09%で成長する見込みです。ハイパースケールデータセンターにおける800ギガビットおよび1.6テラビット光リンクへの需要拡大、量産車両への固体LiDARの統合、ダイオード励起指向性エネルギー兵器に対する防衛資金の投入が、レーザーダイオード市場における競争上の優先事項を再編しています。端面発光設計は長距離光ファイバー展開において依然として不可欠ですが、垂直共振器面発光レーザー(VCSEL)は3Dセンシングおよび短距離並列光学において市場シェアを拡大しており、高出力スタックは2023年比で3倍のスループットでチタン部品を製造する付加製造ラインを支えています。アジア太平洋地域は、日本の垂直統合型ファブと中国の大規模補助金により設置容量でリードしており、一方で北米のサプライヤーは現地調達要件への対応とガリウム・インジウム価格変動への緩衝のため、国内エピタキシーの拡大を進めています。これらの変化が相まって、連続出力20ワット超における熱管理のボトルネックにもかかわらず、レーザーダイオード市場は安定した高一桁台の成長軌道を維持すると予測されています。

主要レポートのポイント

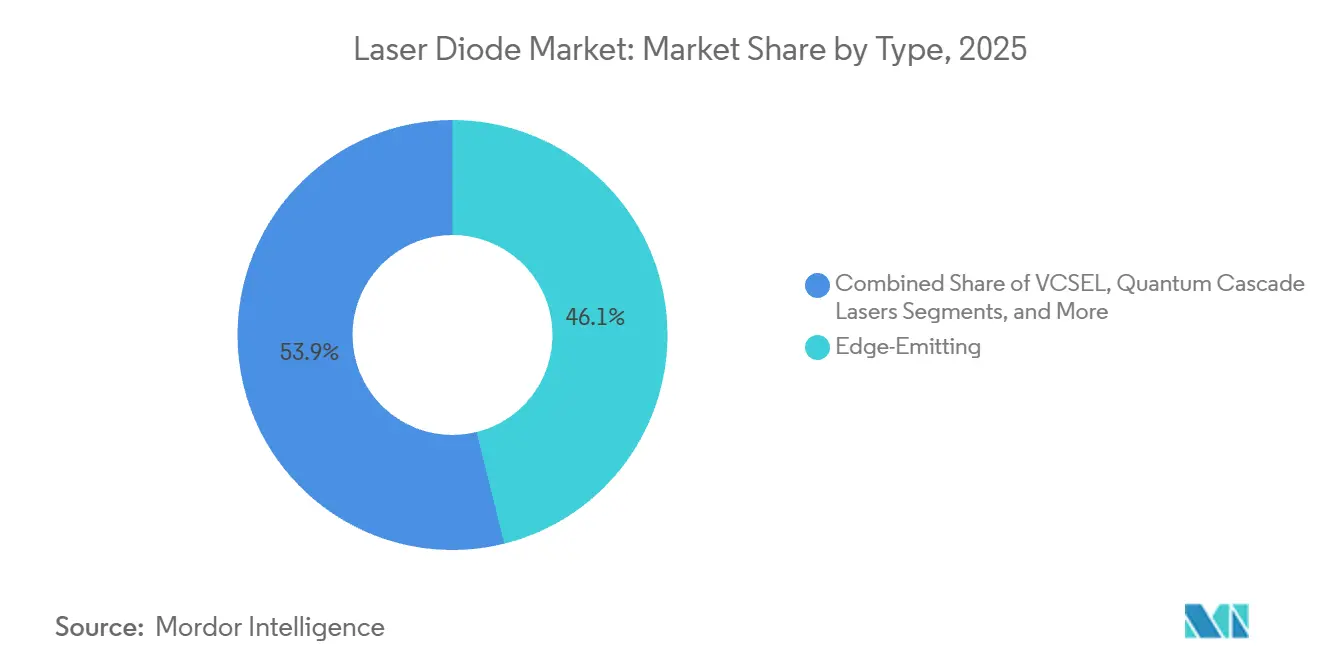

- タイプ別では、端面発光デバイスが2025年のレーザーダイオード市場シェアの46.13%を占め、VCSELは2031年にかけて年平均成長率10.98%で拡大すると予測されています。

- 波長別では、赤外線光源が2025年の収益シェアの49.21%を占め、青色発光体は2031年にかけて11.82%の成長が見込まれています。

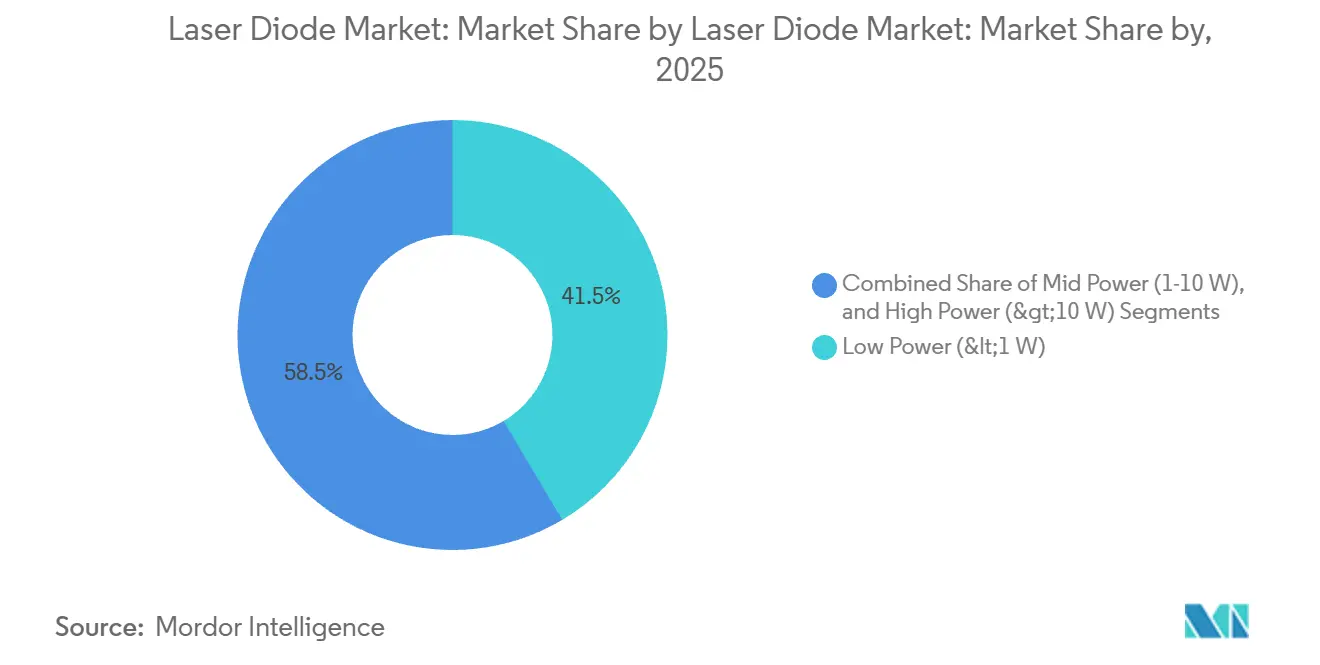

- 出力パワー別では、1ワット未満の低出力ダイオードが2025年の出荷台数の41.47%でリードしていますが、10ワット超のモジュールは年平均成長率12.69%が見込まれています。

- 動作モード別では、連続波動作が2025年の出荷台数の63.71%を占め、パルスレーザーは2031年にかけて11.32%の成長が見込まれています。

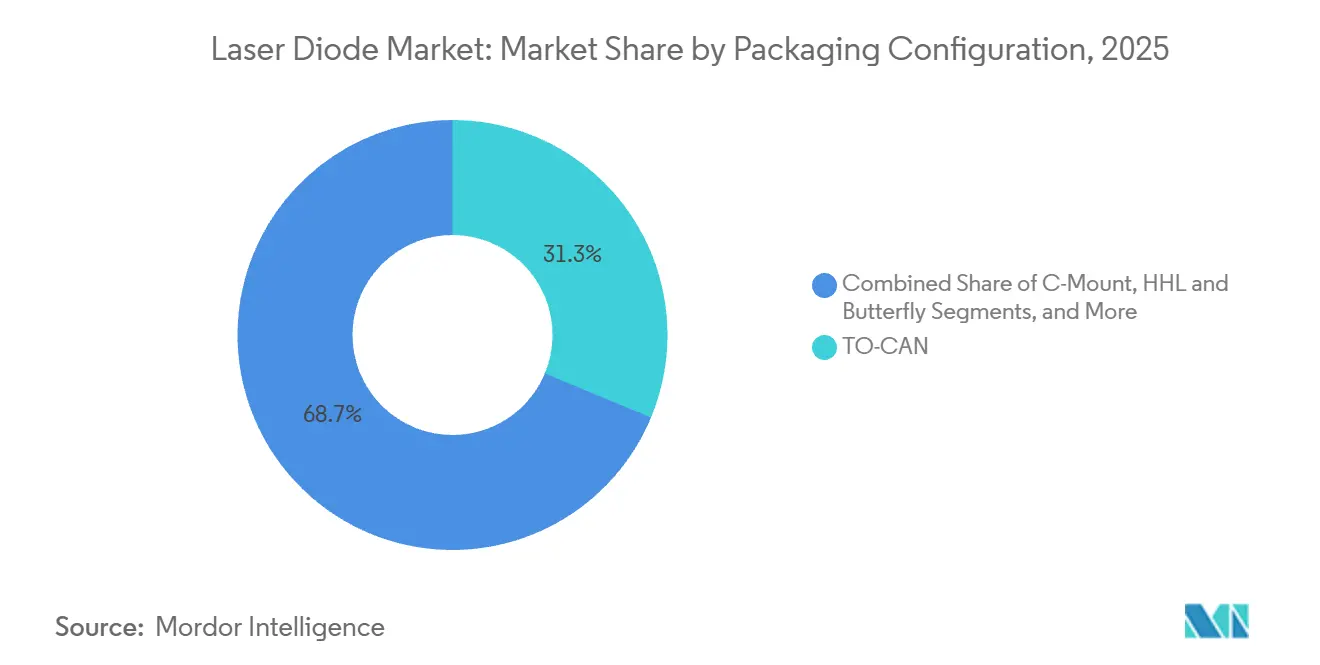

- パッケージング別では、TO-CANが2025年に31.27%のシェアを維持し、統合モジュールは予測期間中に10.23%の成長が期待されています。

- エンドユーザー別では、通信およびデータ通信が2025年の収益シェアの39.18%を占め、自動車アプリケーションは年平均成長率13.12%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年の収益の53.61%を占め、中東は2031年にかけて12.46%の成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルレーザーダイオード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンにおける3DセンシングおよびFace-IDの普及によるVCSEL需要の促進 | +1.8% | グローバル(アジア太平洋地域がコア製造、北米がデザインリーダーシップ) | 中期(2〜4年) |

| 1550 nm DFBレーザーを活用したFTTHネットワークの急速な展開 | +1.5% | アジア太平洋地域がコア、中東および南米への波及 | 短期(2年以内) |

| 905 nmパルスレーザーを採用した自動車LiDARプログラム | +2.1% | 欧州および北米の規制推進、アジア太平洋地域の生産規模 | 長期(4年以上) |

| 金属付加製造における高出力ダイオードレーザーの利用拡大 | +1.3% | 北米および欧州の産業ハブ、アジア太平洋地域での新興採用 | 中期(2〜4年) |

| ダイオード励起モジュールを活用した指向性エネルギー兵器向け防衛資金の急増 | +1.2% | 北米および欧州の防衛予算、中東の調達 | 長期(4年以上) |

| 青緑色GaNレーザーを統合した医療美容機器の小型化 | +0.9% | グローバル(北米および欧州の臨床市場での早期採用) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンにおける3DセンシングおよびFace-IDの普及によるVCSEL需要の促進

グローバルのスマートフォンメーカーは2025年に約12億台のVCSELアレイ内蔵ハンドセットを出荷し、安全な顔認証と奥行き強化イメージングを実現しました。AppleはTrueDepthの採用を拡大してペースをリードし、LumentumはiPhone 17の注文に対応するためタイのダイソーティング能力を30%増強しました。AndroidのOEMも追随し、SamsungとXiaomiは明るい日光下でも誤拒否率0.5%未満を維持するams OSRAMの940ナノメートルアレイを採用しました。[1]ams OSRAM、「VCSELテクノロジー」、AMS-OSRAM.COM VCSELはリフロー湿度に耐えられるため、端面発光体が必要とする気密封止が不要となり、組み立てコストを削減します。IEC 60825-1クラス1制限への準拠により、サプライヤーはビーム発散とデューティサイクルを微調整し、角膜でのピーク露光を0.39ミリワット以内に抑え、レーザーダイオード市場における勢いを維持しています。

1550 nm DFBレーザーを活用したFTTHネットワークの急速な展開

世界のFTTH回線は2025年に6億8,000万回線を超え、中国が省レベルのギガビット義務の下で純増加分の58%を占めました。1550ナノメートルの分布帰還型レーザーは色分散を最小化し、1:128分岐比をサポートする40キロメートルの受動光リンクを実現します。MACOMは2025年に電気吸収変調器を統合した25ギガビットのリン化インジウムDFBをリリースし、モジュールのフットプリントを40%縮小し、高密度アクセスノードの電力バジェットを削減しました。トルコの国家光ファイバー計画は同年、住友電気工業のレーザーを使用して420万戸の新規住宅を展開し、レーザーダイオード市場のアドレス可能な範囲をさらに拡大しました。OpenLightの1.6テラビットDR8トランシーバーは2025年9月にデモが行われ、これらの1550ナノメートルレーンが2027年までにAIクラスター内部に移行することを実証しました。

905 nmパルスレーザーを採用した自動車LiDARプログラム

2025年の自動車LiDAR出荷は905ナノメートルエミッターを中心としており、シリコンAPDが1550ナノメートルのInGaAs検出器よりも高い量子効率を発揮し、デバイスコストを約35%削減できるためです。Coherentは400ワットのVCSELアレイを提供し、可動部品のないフラッシュLiDARアーキテクチャを実現して200メートルの歩行者検出を達成し、Euro NCAP 2026の緊急制動基準を満たしました。Lumentumの300ワットアレイは5ナノ秒パルスで同様の検出距離を実現し、IECクラス1の眼安全性を満たすための適応ビーム整形を採用しています。Excelitasはドライバーと熱センサーを統合した12立方センチメートルのモジュールを発売し、死角監視のためのサイドミラー配置を可能にし、モジュール統合がレーザーダイオード市場内のユニット経済性を向上させることを示しました。欧州と中国における2028年までのレベル3自律走行に関する規制の収束が、強固な長期成長の基盤を支えています。

金属付加製造における高出力ダイオードレーザーの利用拡大

航空宇宙および医療インプラントメーカーがレーザー粉末床溶融を採用したことで、金属付加製造システムの出荷台数は2025年に22%増加しました。TRUMPFのTruDiodeスタックは最大6キロワットを提供し、EOSがビルドレートを毎時110立方センチメートルに引き上げ、2023年のベースラインと比較してチタン部品のコストを25%削減することを可能にしました。IPG Photonicsは2024年第3四半期に、バッテリーパック溶接に使用されるファイバーレーザーのポンプ源に関連するダイオード収益として8,900万ドルを計上しました。Coherentはウォールプラグ効率を65%に改善し、24時間連続生産において1キロワット時あたり0.08ドルのコスト削減を実現しました。20ワット超の熱スパイクは現在、接合部温度を18度低下させるダイヤモンドヒートスプレッダーによって緩和され、ダイオード寿命を25,000時間に延長し、レーザーダイオード市場における高出力の信頼性を強化しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連続波スケーリングを20W超に制限する熱管理の課題 | -0.8% | グローバル(高出力産業用および防衛アプリケーションへの深刻な影響) | 短期(2年以内) |

| 価格変動を引き起こすガリウムおよびインジウムのサプライチェーン依存 | -1.1% | グローバル(中国への供給集中と精製ボトルネック) | 中期(2〜4年) |

| 欧州における消費者グレードの出力を制限する眼露光に関する安全規制 | -0.6% | 欧州が主要、IEC規格を採用する市場への波及 | 長期(4年以上) |

| Blu-rayレーザーのコストを引き上げるシリコン上GaNウェーハ製造における歩留まりのばらつき | -0.7% | グローバル(製造が日本と台湾に集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連続波スケーリングを20W超に制限する熱管理の課題

連続出力が20ワットを超えると接合部温度が85度を超え、10度上昇するごとにキャリア再結合効率が12%低下し、寿命が短縮されます。マイクロチャンネルクーラーはモジュールあたり15ドルのコストを追加し、ポンピングに15ワットを消費するため、ランプ励起固体レーザーに対する効率上の優位性が損なわれます。合成ダイヤモンドプレートは5倍高い熱伝導率を提供し、nLIGHTが100ワットのファイバー結合モジュールでテストした結果、接合部温度が18度低下しましたが、1平方センチメートルあたり12ドルのプレミアムが発生します。2025年のIEEE研究者は、パルスデューティ中の過渡熱を吸収するガリウム・インジウム相変化インサートを提案しましたが、通信の気密性基準とは互換性がありません。[2]IEEE Photonics Journal、「高出力レーザーダイオードにおける熱管理」、IEEE.ORG パッケージングコストが低下するまで、この制約はレーザーダイオード市場の出力ロードマップの上限を抑制し続けるでしょう。

価格変動を引き起こすガリウムおよびインジウムのサプライチェーン依存

2023年に発表された中国の輸出規制により、ガリウムのスポット価格は2024年に1キログラムあたり400ドルに達し、2022年平均比で180%急騰しましたが、日本と韓国のリサイクル業者が二次生産を拡大したことで2025年末には320ドルに落ち着きました。インジウムは世界の一次供給量がわずか950トンで、そのうち58%が中国産であることから、1キログラムあたり300〜350ドルの間で推移しました。Nichiaは2025年に450ナノメートル青色レーザーの活性領域の厚さを20%削減し、量子効率を損なうことなくウェーハあたりのインジウム使用量を削減しました。住友電気工業のガリウム回収プログラムは、廃棄された通信モジュールから金属の72%を回収し、2025年半ばまでに内部需要の8%を満たしました。それでも、精製の地理的多様化が勢いを増すまで、価格変動はレーザーダイオード市場全体の運転資本とマージンへの圧力を高め続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:VCSELの勢いが発光体の経済性を再編

端面発光デバイスは、長距離リンクにおける比類のないシングルモード結合効率により、2025年のレーザーダイオード市場で46.13%のシェアをリードしました。VCSELアレイは、劈開ファセット端面発光体をはるかに上回る毎時12,000ダイスのウェーハレベルテスト速度に牽引され、2031年にかけて10.98%の成長が予測されています。量子カスケードレーザーは中赤外センシングにおいてニッチな存在にとどまり、ファブリ・ペローダイオードはコスト重視の短距離ネットワークに対応しています。

ボード面積が限られ気密封止を省略できる民生電子機器では、生産経済性がVCSELに有利に働き、組み立て工程を25%削減します。端面発光体は高密度波長分割多重において優位性を維持しますが、VCSELへの段階的な構成シフトにより、高スループットウェーハ製造への競争的注目が維持されます。このダイナミクスは、発光体のイノベーションがレーザーダイオード市場の長期的な拡大を持続させる上で中心的な役割を果たすことを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

波長別:GaNコスト低下による青色ダイオードの進展

700〜1600ナノメートルの赤外線光源が2025年の収益の49.21%を生み出し、通信、産業用センシング、ファイバーレーザー励起における役割を裏付けています。400〜500ナノメートルの青色ダイオードは、レーザー蛍光体プロジェクターが3ワットチップから4,000ルーメンを実現し、ディスプレイおよび自動車ヘッドアップシステムで水銀ランプを置き換えることで、年平均成長率11.82%で拡大すると予測されています。

Nichiaの450ナノメートルデバイスはウォールプラグ効率42%を達成し、わずか1.8キログラムの5,000ルーメンポータブルプロジェクターを実現しました。赤色および緑色帯域は緩やかな成長にとどまり、紫外線はシリコン上GaNの欠陥密度により歩留まりが低迷しています。これらのトレンドが総合的に収益源を多様化し、レーザーダイオード市場の安定した長期的見通しを支えています。

出力パワー別:高出力モジュールが産業用途での牽引力を獲得

1ワット未満の低出力デバイスが2025年の出荷台数の41.47%を占め、周辺機器および民生用途に対応しています。10ワット超の高出力モジュールは、キロワットクラスのスタックに依存する溶接、切断、付加製造ラインに牽引され、年平均成長率12.69%が見込まれています。

TRUMPFの6キロワットTruDiodeユニットはウォールプラグ効率68%を実現し、従来のCO₂レーザーと比較して1キロワット時あたり0.11ドルのエネルギーコストを削減します。IPGとCoherentは、毎分2メートルで12ミリメートルのステンレス鋼を切断するファイバー結合出力を追加しました。この高出力へのシフトはアドレス可能なセグメントを拡大し、産業分野におけるレーザーダイオード市場規模を拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

動作モード別:LiDARおよびLIBSにおけるパルス採用の加速

連続波動作は、データ通信および医療セグメントが安定した出力を好むことから、2025年に63.71%のシェアを維持しました。パルスレーザーは、ナノ秒タイミング精度を要求するLiDARおよびレーザー誘起ブレークダウン分光法を背景に、11.32%の成長が予測されています。

Lumentumの300ワット5ナノ秒アレイは200メートルの歩行者検出を実現し、TRUMPFのTruMarkシリーズは毎秒400文字でチタンインプラントを刻印します。鉱石品位分析のためのLIBSセンサーの採用拡大がパルス収益をさらに拡大し、レーザーダイオード市場における多様化した成長を強化しています。

パッケージング構成別:統合モジュールが個別缶を代替

TO-CAN設計は、通信グレードの気密性と実績ある現場寿命により、2025年に31.27%の市場シェアを維持しました。統合モジュールは、ドライバー、サーミスター、ファイバーピグテールをバンドルしたターンキーハウジングを求める顧客に牽引され、10.23%の成長が予測されています。

Excelitasの12立方センチメートルLiDARパッケージは組み立て工程を14から3に削減し、1ユニットあたり18ドルのコストを削減し、自動車メーカーが統合を重視する理由を示しています。CマウントおよびHHLフォーマットは高出力およびDWDMニッチにおいて引き続き重要ですが、軌道はモジュール密度に有利であり、レーザーダイオード市場全体の競争力を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザーアプリケーション別:自動車が最も急成長する分野として台頭

通信およびデータ通信が2025年の収益の39.18%を占め、400ギガビットおよび800ギガビットトランシーバー需要に支えられています。自動車アプリケーションは、欧州と中国のレベル3自律走行規制が2028年までに新車への固体LiDAR搭載を義務付けることで、年平均成長率13.12%で拡大すると予測されています。

産業加工は溶接・切断向け高出力出荷の24%を吸収し、医療分野は皮膚科における青緑色ダイオードで安定した成長を示しました。ファイバー励起指向性エネルギーシステムの防衛契約が高付加価値の需要量を追加し、レーザーダイオード市場における下流の牽引力をさらに多様化しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の53.61%を生み出し、日本の統合サプライチェーンと、2023年比で化合物半導体ウェーハ生産を34%増加させた中国の470億ドルの半導体刺激策に支えられています。[3]中国国務院、「半導体計画」、GOV.CN 韓国はスマートフォンと5Gバックホール向けに9,200万個のダイオードを消費し、同地域の民生と通信インフラ需要のバランスの取れた構成を示しています。

北米は防衛予算とハイパースケーラーの調達を活用して売上の約22%を占めました。Lumentumは2025年8月にCHIPS法の国内調達基準を満たすためカリフォルニアのクリーンルームを拡張しました。欧州は18%のシェアを維持し、ドイツの自動車メーカーが180万台の車両にLiDARを統合し、英国国民保健サービスが420の病院でレーザーベース診断を展開しました。

年平均成長率12.46%が予測される中東は、サウジビジョン2030の光ファイバーバックボーンとUAEのハイパースケールクラスターを整備しており、2029年までに月間15エクサバイトの国境を越えたトラフィックを生み出す見込みです。南米とアフリカは新興市場にとどまりますが、ブラジルの国家ブロードバンド計画とケニアの光ファイバーバックホールプロジェクトは、現地規格に精通したサプライヤーにとっての段階的な機会を示しています。これらのパターンが総合的に、地理的に多様化したレーザーダイオード市場を強化しています。

規制環境

消費者向け、産業用、医療用途向けのレーザーダイオード出荷は、IEC手法をますます参照する安全規格・適合体制によって形作られ続けている。米国では、21 CFR 1040.10および1040.11に基づくFDA放射線安全要件がレーザー製品を規制しており、FDAレーザー通達第56号は、特定の米国性能規格条項の代わりにIEC 60825-1およびIEC 60601-2-22の規定を用いた適合経路を提供している。医療用レーザーについては、FDA承認のコンセンサス規格も変化しており、IEC 60601-2-22 Edition 3.1への適合宣言は2027年7月4日以降受理されなくなるため、サプライヤーやOEMは試験計画と文書化サイクルを刷新する必要がある。

欧州では、医療用レーザー機器はEU医療機器規則(MDR)2017/745および関連する整合規格の更新に準拠しており、これには必須安全要件を裏付ける2026年改訂版SIST EN IEC 60601-2-22:2020/A11:2026が含まれる。貿易・安全保障面では、輸出規制の強化により、高出力レーザー関連品目に対して追加のコンプライアンス層が加わった。2026年6月26日、米国商務省産業安全保障局(BIS)は、特定のレーザー光学制御モジュール(10 kW以上でダイナミックビーム整形能力を持つもの)を特定の輸出先向けに追加の輸出許可要件の対象とする暫定最終規則を発行した。これは、ダイオードベースの光源とポンプモジュールを利用する高出力処理システムに使用される部品の資格認定、構成可能性、受注に影響を与える可能性がある。

バリューチェーン分析

レーザーダイオードのバリューチェーンは、制約のある原材料(特にガリウムとインジウム)と化合物半導体基板(GaAsおよびInP)から始まり、エピタキシャルウェハー成長(MOCVD/MBE)、ウェハー加工、端面処理・コーティング、ダイ分割、そしてTO-CAN、バタフライ、Cマウント、統合モジュールへのパッケージングへと進む。パッケージング、バーンイン、信頼性評価は、通信・データ通信、自動車用LiDAR、医療用途において重要な付加価値工程であり、これらの分野では顧客認証サイクルが通常12〜24か月に及ぶ。これによりスイッチングコストが拡大し、既存サプライヤーの地位が有利になる傾向がある。

インジウムリン基板の供給とAI駆動型光インターコネクトおよび共同パッケージ光学向けの認証済み生産能力の拡大には、依然としてボトルネックが顕在化しており、これが各社を垂直統合と地域生産能力の追加へと押しやっている。2025年、Lumentumは超高出力インジウムリンレーザーを支援するため、カリフォルニア州サンノゼの半導体施設の大規模拡張を発表した。一方、imecはCMOSパイロットラインにおいて、300 mmシリコンウェハー上にGaAs系ナノリッジレーザーダイオードをモノリシックに作製することを実証し、シリコン互換製造による代替スケーリング経路を示した。可視光発光素子および産業用途の分野では、ams OSRAMが2025年に高効率青色レーザーダイオードを発売し、ニュートン・テクノロジー・コーポレーション・ジャパン(Nuvoton Technology Corporation Japan)は2025年に420nmインディゴ半導体レーザーの量産を開始した。これは、従来の赤外線通信部品を超えて供給を多様化するための、エピタキシー、デバイス設計、製造にわたる継続的な投資を反映している。

競合状況

上位5社であるCoherent、Lumentum、TRUMPF、ams OSRAM、IPG Photonicsは2025年の収益の約38%を占め、中程度の分散を示しています。ガリウム・インジウムの価格変動を緩和するためにエピタキシーを確保する垂直統合が戦略を支配しており、その例としてnLIGHTがワシントン州で2,200万ドルの反応炉拡張を実施し、ウェーハのリードタイムを9週間に短縮したことが挙げられます。

マイクロチャンネル冷却とビーム結合における特許活動が差別化を拡大しました。Coherentは2024〜2025年に、接合部温度を18度低下させ外部チラーなしで50ワット超の連続波出力を可能にするクーラー設計に関する米国特許を14件出願しました。

専門企業はホワイトスペースのニッチを活用しており、Thorlabsはメタン漏洩検出向けに1,200台の中赤外量子カスケードモジュールを出荷し、Excelitasはモジュール統合を活用して自動車顧客の市場投入時間を5ヶ月短縮しました。ISOビーム品質およびIEC安全認証はソフトな参入障壁として機能し、テストには9〜12ヶ月と製品ラインあたり45,000ドルが追加されます。これらのダイナミクスにより、競争参入は実現可能でありながら困難であり続け、レーザーダイオード市場における健全なイノベーションサイクルを維持しています。

レーザーダイオード業界リーダー

Coherent Corp.

Lumentum Holdings Inc.

Nichia Corporation

TRUMPF SE + Co KG

OSRAM Opto Semiconductors GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

データ通信・通信インフラのアップグレードは、ハイパースケール事業者がより高いレーンレートと厳しい電力予算を目指す中、エッジエミッター、DFB/EMLデバイス、VCSELベースの短距離光学部品にとって機会の場を生み出し続けている。明確な兆候はOFC 2026におけるLumentumのデモンストレーションであり、同社はレーン当たり400 Gbpsの電界吸収変調レーザー(EML)技術を実証し、レポート範囲で既に強調されている800Gおよび1.6Tクラスの光リンクを支えるより高速なインジウムリン系光源への需要を裏付けた。これにより、気密パッケージング、共同パッケージ光学対応のフットプリント、そして現地調達要件を満たすことを目指した国内製造投資とともに、安定した大量認証を提供できるサプライヤーの価値が高まる。

通信分野以外では、IEC 60825-1クラス1の制約と医療用レーザー安全基準を満たさなければならない自動車用LiDARおよび医療システムにおいて、統合とコンプライアンス対応の準備がモジュールサプライヤーに白地の機会を開いており、同時にOEMの組立工程削減にも寄与している。規制・標準のエコシステムは、半導体レーザーの用語、定格、測定方法に関するIEC 60747-5-4:2022(およびその改訂版)、ならびにIEEE Photonics Societyの標準化活動やIPECなどの業界標準化フォーラムを通じて、測定と資格認定の一貫性による差別化を支えている。技術面では、基板とエピタキシーの革新が引き続きコストと歩留まりのてこ入れ要因となっており、その一例として、Sony Semiconductor Solutions Corporationが2026年1月に、発光効率向上を目的とした低キャリア濃度のInxGa1-xAs基板に関する米国特許を出願したことが挙げられる。これは、赤外線レーザーダイオードの各種クラスで使用される材料系の性能向上に向けた継続的な取り組みと軌を一にしている。

最近の業界動向

- 2026年3月:Lumentumは、AIデータセンター向けのインジウムリン系光デバイスを製造するため、ノースカロライナ州グリーンズボロに240,000平方フィートの製造施設を建設する計画を発表した。この発表は、ハイパースケーラーが800Gおよび1.6Tの展開を拡大する中、大量生産のトランシーバー部品の国内生産能力と供給保証を支えるものである。また、調達・コンプライアンス要件に対応するため、化合物半導体製造を現地化するより広範な取り組みを補完するものでもある。

- 2026年3月:Coherentは、データセンター間接続における展開拡大を目指し、ポンプレーザー製品群の大幅なアップグレードを発表した。この更新は、より大量生産およびより広範な市場展開への移行を示すものである。

- 2025年6月:Excelitasは、ドライバーと熱管理を12立方センチメートルの筐体内に統合したコンパクトな905nm LiDARレーザーモジュールを発表した。この設計は、自動車・産業用センシングOEM向けの統合工程を削減しつつ、パッケージングと熱制約に対応するものである。このような統合モジュールは、顧客の認証サイクルの迅速化を支え、より高い統合レベルへ向かうLiDARプログラムにおけるサプライヤーの地位を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、レーザーダイオード市場とは、ダイ、パッケージ済みチップ、またはコンパクトなサブモジュールとして販売される新規製造の半導体接合型レーザーダイオードから得られる世界売上高を指し、紫外線から近赤外線の波長を対象とし、電子機器、産業用、その他の最終用途向けに販売されるものを含む。

対象範囲外:ガスレーザー、固体レーザー、ファイバーレーザー、有機レーザーは除外し、また、再生品または回収品のレーザーダイオードも除外する。

セグメンテーション概要

- タイプ別

- 端面発光レーザーダイオード

- VCSEL

- 量子カスケードレーザー

- DFBおよびDBR

- ファブリ・ペローレーザーダイオード

- 波長別

- 赤外線(700〜1600 nm)

- 赤色(630〜700 nm)

- 青色(400〜500 nm)

- 緑色(500〜570 nm)

- 紫外線(400 nm未満)

- 出力パワー別

- 低出力(1W未満)

- 中出力(1〜10W)

- 高出力(10W超)

- 動作モード別

- 連続波(CW)

- パルス

- パッケージング構成別

- TO-CAN

- Cマウント

- HHLおよびバタフライ

- モジュール・サブシステム

- エンドユーザーアプリケーション別

- 通信およびデータ通信

- 産業加工・製造

- 医療・ヘルスケア

- 自動車

- 民生電子機器・ディスプレイ

- 防衛・セキュリティ

- 研究・学術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、レーザーダイオードがウェハーレベルの生産からパッケージングを経て最終機器に至るまでの流れを把握することから始まり、市場の境界を一貫させる。国別貿易統計ポータル、税関輸出入データセット、世界銀行やIMFのマクロ指標、IECやISOなどの機関による標準・安全性参考資料といった公開情報源を参照し、これらは活動水準や価格動向の把握に役立つ。

需要面では、センシングにおけるVCSEL採用、産業用途向けの高出力密度、通信向けの波長選択といった変化を理解するため、技術論文や査読済み学術誌を利用する。企業の開示資料、投資家向けプレゼンテーション、信頼性の高い報道も、生産能力拡大、製品構成の変化、地域的な展開を把握するために確認する。有料の企業財務データベースと特許データベースは、イノベーションのペースやポートフォリオの重点を相互確認するために選択的に利用する。デスクリサーチの情報源リストは網羅的なものではなく、調査中のデータ収集、検証、確認のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、平均販売価格の推移、ダイオードタイプ間の構成比、パッケージ済みデバイスとサブモジュールのどちらとして計上されるかなど、総額に最も影響を与えやすいデスクリサーチの前提を検証するために用いられる。製造、パッケージング、流通、調達の各職務にわたるバランスの取れた関係者に取材を行い、最終的な合計値が単一の地域に偏らないよう、主要な生産地域と消費地域の両方をカバーするようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):22% | APAC: 44% |

| 中堅層:47% | 機能・事業部門責任者:38% | EMEA:35% |

| 小規模企業:22% | マネージャー:40% | 南北アメリカ:21% |

市場規模算定と予測

中核となる規模算定は、生産・貿易シグナルを再構築して新規製造レーザーダイオードの対象売上プールとするトップダウンアプローチから始まり、その後、対象範囲の規則に基づいて絞り込まれる。次に、出力クラスと波長ごとの標準的なダイオード価格をサンプリングし、主要用途に結びつけた推定単位需要と照合するといった選択的なボトムアップ手法を用いて、総額を裏付ける。

モデルで追跡される入力要素には、光通信・データセンター向けダイオード出荷の勢い、消費者・産業機器におけるVCSELベースセンシングの普及、エッジエミッティングレーザーとVCSEL設計の間の構成比変化、パッケージング強度(ダイ対パッケージ済みチップ対サブモジュール)、およびエピタキシーとパッケージングにおける地域的な生産能力の追加が含まれる。ボトムアップの検証にギャップがある場合、インタビューから得た保守的な範囲を用いて欠落部分を補完し、その後、総額がトップダウンの需要プールと整合するように正規化する。

予測にはシナリオ分析を用い、電子機器サイクル、データセンター建設、自動車センシング普及といった異なる結果を将来見通しに反映させ、その後、価格や数量における非現実的な急変を避けるための年次平滑化ステップを経る。構成比、価格設定、普及に関する前提は一次調査の入力と照合され、予測が少数の明確な要因にまでさかのぼって説明可能でトレース可能であるように保たれる。

データ検証と更新サイクル

検証は、算定された総額を独立したシグナルと三角測量することによって行われる。例えば、暗示される単位需要が最終市場の出荷動向と方向性として一致するかを確認し、暗示される価格が回答者から共有された現実的な範囲内に収まっているかを確認する。外れ値はフラグ付けされ、通貨のタイミング、構成比の前提、あるいは単一の最終用途に紐づく過大評価が原因かを検討した上でモデルを再実行する。

承認前に、複数段階のアナリストレビューを経て、主要な前提がインタビューに裏付けられた範囲を外れた場合には追加取材が行われる。レポートは年次で更新され、生産能力に関する発表、大きな需要ショック、あるいは重要な価格見直しなど、重大な出来事が発生した場合には中間更新が行われる。納品直前には、数値が最新の入手可能情報を反映するよう最終確認が行われる。

Mordor Intelligenceのレーザーダイオード市場推定値と他の公表推定値との比較

レーザーダイオードの公表市場規模は、類似の分野を対象としていても大きく乖離して見えることがある。これは、境界の定義や計上ルールが常に同一ではないためである。差異は通常、何をレーザーダイオード製品として含めるか、パッケージ済みデバイスとサブモジュールをどのように扱うか、そして規模算定が観測可能な需要シグナルに基づいているか、主に長期的な成長予測に基づいているかによって生じる。

パッケージング形態と単価範囲を追跡し、一貫した包含ルールを適用することにより、Mordor Intelligenceは2025年の市場価値を、隣接するレーザー種別や再生品供給を混同することなく、新規製造の半導体接合型レーザーダイオードに焦点を絞っている。また、ある調査がセンシングやデータセンター光学分野でより積極的な普及曲線を用いていたり、異なる通貨換算タイミングを用いていたり、主要な生産能力や価格の変化後に主要な前提を更新していない場合にも、ギャップが生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.58 B (2025) | |

| グローバルコンサルティング企業A | USD 11.88 B (2025) | この推定値は、隣接する半導体レーザーカテゴリーやモジュール価値のより多くの部分を取り込む、より広範な製品境界を用いている可能性が高く、これによりダイオードのみの売上を超えて計上される収益が増加している。 |

| 業界出版社B | USD 14.10 B (2025) | このギャップは、より高い平均販売価格の前提と大規模最終用途におけるより速い普及、さらにパッケージ済みソリューション全体にわたってレーザーダイオード製品としてカウントされるものについてのより広い解釈によって説明できる。 |

表中の差異は主に、対象範囲と計上方法の選択、次いで主要用途における価格設定と普及の予測方法によって説明される。当社のアプローチは、明確な製品範囲、現実的な価格帯、そして市場の動きに応じて確認・更新可能な需要指標に基づいて規模算定を行っているため、再現性を保っている。

レポートで回答される主要な質問

2031年までのグローバルレーザーダイオード市場の予測規模は?

2026年の93億7,000万ドルから年平均成長率9.09%で成長し、2031年までに144億8,000万ドルに達すると予測されています。

レーザーダイオードにおいて現在収益をリードしている地域はどこですか?

アジア太平洋地域は2025年の世界収益の53.61%を生み出し、日本の統合ファブと中国の470億ドルの補助金プログラムに支えられています。

VCSELが従来の端面発光設計に対して支持を得ている理由は何ですか?

VCSELアレイはウェーハレベルテストをサポートし、組み立てコストを削減し、3Dセンシングのニーズを満たすことで、2031年にかけて年平均成長率10.98%の予測を支えています。

レーザーダイオードに対する自動車LiDAR需要はどの程度の速さで成長すると予測されていますか?

固体LiDARに関連する消費は、2028年までにレベル3自律走行規制が段階的に導入されることで、年平均成長率13.12%で拡大すると予測されています。

レーザーダイオードメーカーが直面する原材料リスクは何ですか?

ガリウムとインジウムの価格は中国への供給集中により依然として不安定であり、リサイクルの進展にもかかわらず投入コストの不確実性が高まっています。

レーザーダイオードの購入者の間でどのパッケージングフォーマットがより普及していますか?

ドライバーと冷却機能を内蔵した統合モジュールパッケージは10.23%の成長が見込まれ、個別のTO-CANハウジングから徐々にシェアを奪っています。

最終更新日: