ビデオエンコーダー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 3.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオエンコーダー市場分析

ビデオエンコーダー市場規模は、2025年の25億5,000万米ドルから2026年には26億7,000万米ドルへと拡大し、2026年~2031年の年平均成長率4.54%で2031年までに33億3,000万米ドルに達すると予測されています。この安定した成長軌跡は、従来のH.264/AVCからAV1やVVC/H.266などのより効率的な規格への移行、およびワークフローが固定機能アプライアンスからクラウドネイティブインフラへ移行しつつある業界全体の動向を反映しています。マルチスクリーンOTT視聴、5G対応ライブストリーミング、および超高精細(UHD)フォーマットの普及が帯域幅最適化を投資判断の中核に据え、需要を加速させています。ハードウェアエンコーダーは現在もミッションクリティカルな放送業務の基盤となっていますが、弾力的なスケーリングが変動ワークロードの総所有コストを低減するため、SaaSの提供が勢いを増しています。ASICおよびFPGAコンポーネントへのサプライチェーン圧力と、コーデックロイヤルティの不確実性が近期支出を抑制する一方、ロイヤルティフリーの代替手段に対する機会を拡大しています。

主要レポートの要点

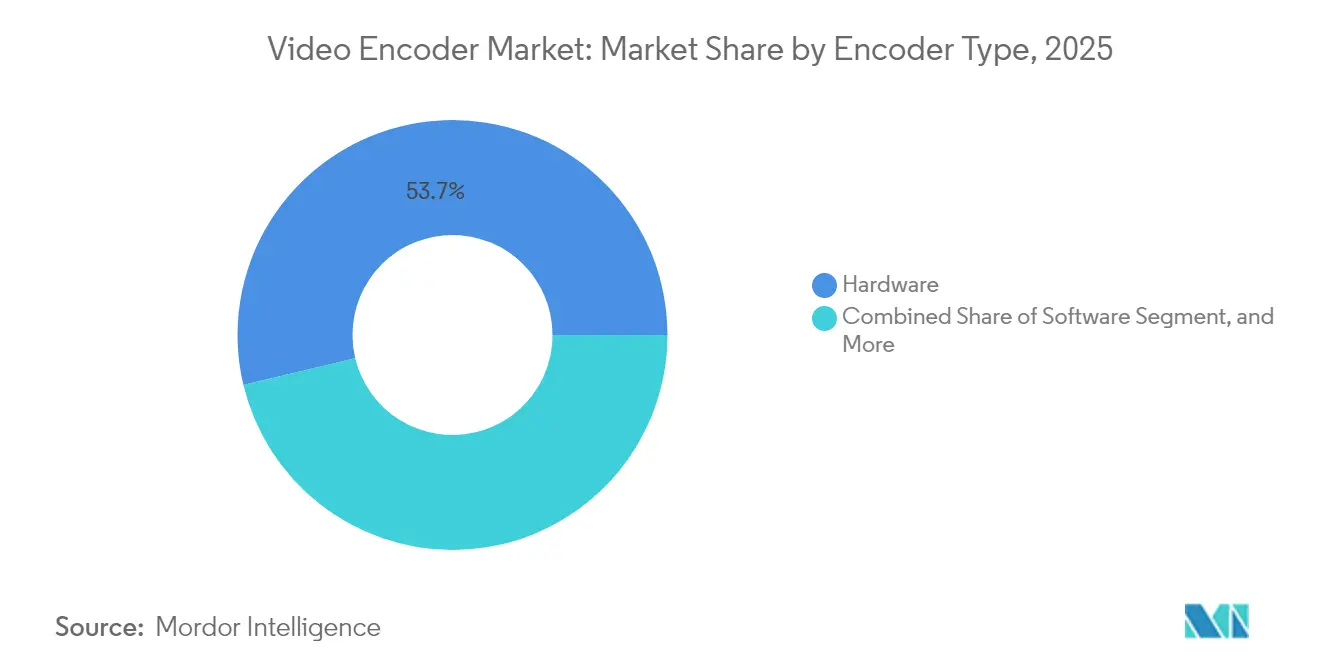

- エンコーダータイプ別では、ハードウェアエンコーダーが2025年のビデオエンコーダー市場シェアの53.74%を占めてリードしており、クラウド/SaaSソリューションが2031年までに最高の年平均成長率5.88%を記録すると予測されています。

- エンコーディング規格別では、H.264/AVCが2025年のビデオエンコーダー市場規模の44.20%を占め、VVC/H.266は2031年までに年平均成長率5.29%で成長する見込みです。

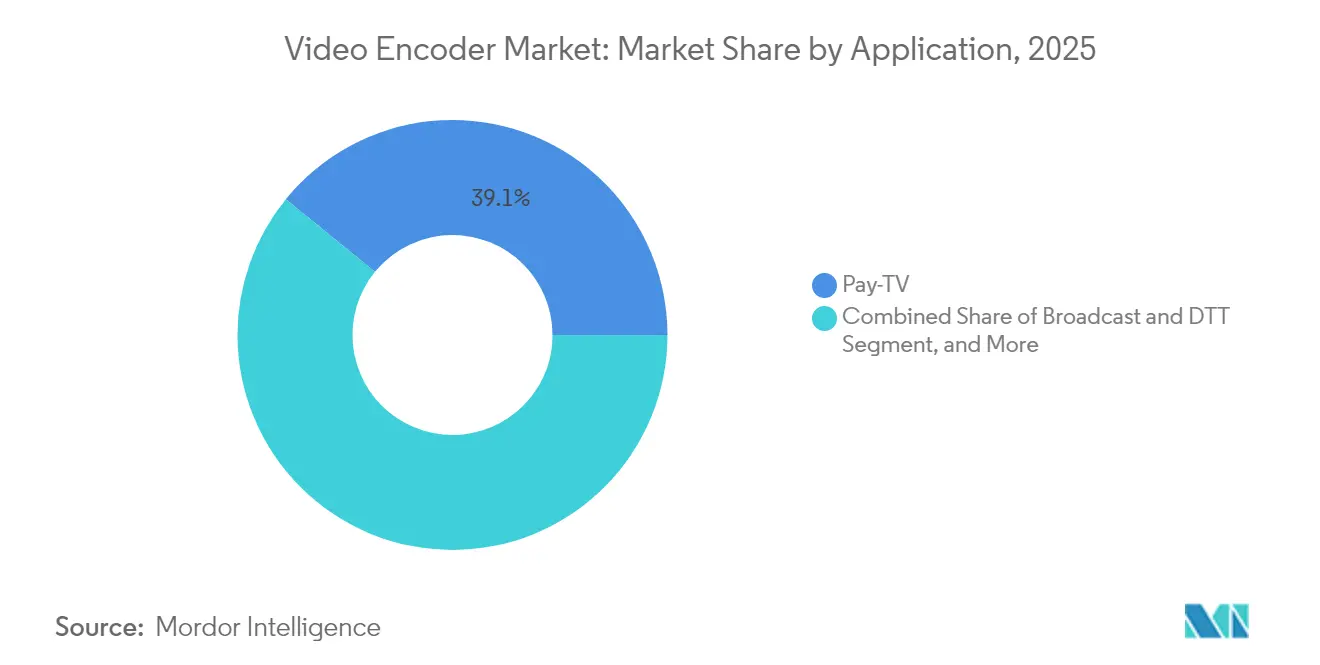

- 用途別では、ペイTVが2025年の収益シェアの39.12%を占め、OTTおよびライブストリーミングが2031年まで年平均成長率5.52%で成長を続けています。

- エンドユーザー別では、メディアおよびエンターテインメントが2025年の需要の44.91%を占め、エンタープライズ/コーポレートの利用が2031年まで年平均成長率5.41%で拡大しています。

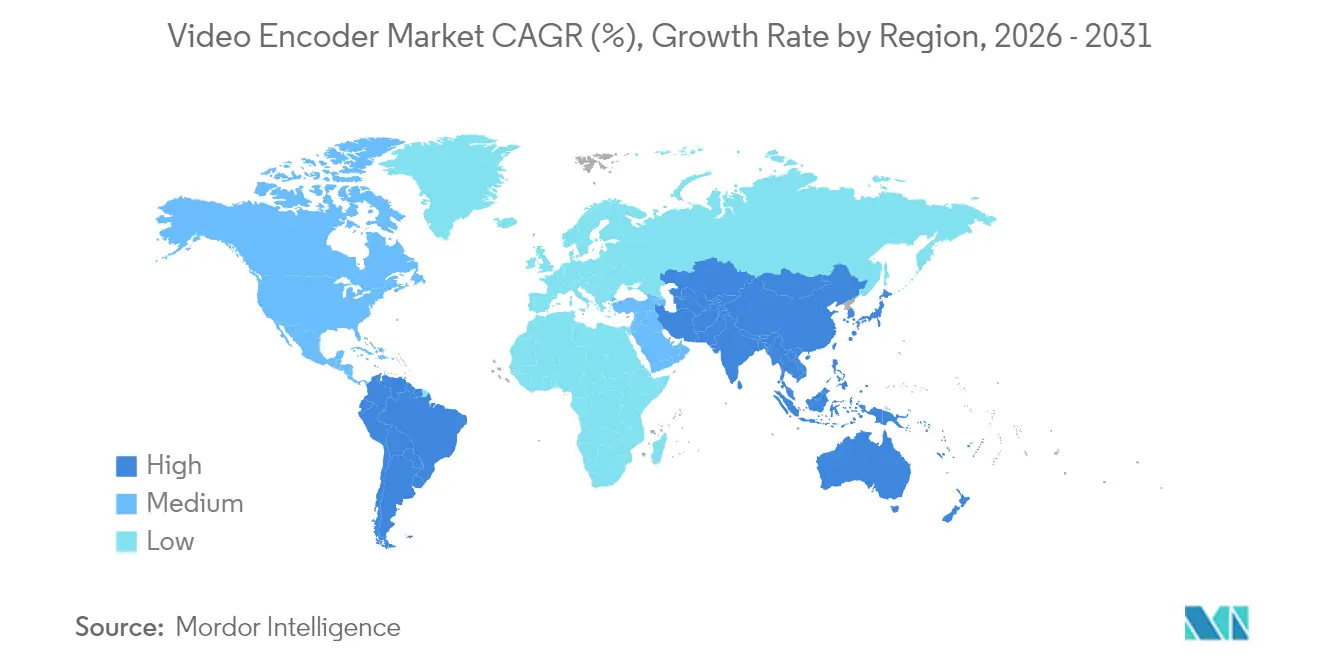

- 地域別では、北米が2025年の収益の33.25%を占めていますが、アジア太平洋地域が2031年まで最高の年平均成長率5.26%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビデオエンコーダー市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチスクリーンおよびOTTビデオ消費の人気上昇 | +1.2% | 世界全体;北米およびアジア太平洋地域において特に顕著 | 中期(2〜4年) |

| UHDライブストリーミングを可能にする5Gネットワークの普及 | +0.9% | アジア太平洋地域が中核;北米およびヨーロッパへの波及効果 | 長期(4年以上) |

| AVCからロイヤルティフリーのAV1への移行 | +0.8% | 世界全体;北米およびヨーロッパが主導 | 中期(2〜4年) |

| 放送事業者の総所有コストを低減するクラウドネイティブエンコーディングワークフロー | +0.7% | 北米およびヨーロッパ;アジア太平洋地域で拡大中 | 短期(2年以内) |

| 低遅延インタラクティブビデオ向けエッジエンコーディング需要 | +0.5% | 世界全体;先進国市場での早期採用 | 中期(2〜4年) |

| 緊急監視ネットワーク向け政府資金 | +0.4% | アジア太平洋地域および中東;一部の北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチスクリーンおよびOTTビデオ消費の人気上昇

OTTプラットフォームは、スマートフォン、タブレット、コネクテッドTVにわたって配信を最適化しており、途切れのない再生を保証するため、アセットごとに15種類のアダプティブビットレートプロファイルを生成することが一般的です。NetflixのAV1への移行により帯域幅が30%削減されCDNコストが低減し、高度な圧縮技術の経済的価値が実証されました。[1]Netflixテクノロジーブログ、「AV1コーデックの実装とパフォーマンス分析」、NETFLIXTECHBLOG.COM Samsungなどのメーカーはより広い色域のコンテンツを維持するようコンテンツオーナーに促すHDR10+サポートを組み込み、HDRとSDRを同時処理できる高性能エンコーダーへの需要を高めています。より多くのスマートTV向けオペレーティングシステムが音声制御検索を統合するにつれて、フレーム精度のトリックプレー機能には追加のメタデータが必要となり、エンコーディングワークロードがさらに増大します。これらの要因が総合的に、マルチスクリーン環境向けプレミアムエンコーダーの採用を持続させています。

UHDライブストリーミングを可能にする5Gネットワークの普及

日本と韓国における商業5G展開では、移動する車両から100 Mbpsのアップリンク速度で8Kおよび4K60のライブフィードのフィールドテストがすでに実施されています。[2]NTTドコモ、「5Gネットワーク8Kライブストリーミング試験結果」、DOCOMO.NE.JP 放送事業者はリモートプロダクションのための衛星リンクを迂回でき、コントリビューションコストと設置時間を短縮できます。低遅延エッジノードにより、エンドツーエンドの遅延が50ミリ秒以下となり、インタラクティブなスポーツベッティングやファンエンゲージメントアプリケーションにとって重要な要素となっています。中国移動(チャイナモバイル)による200都市にわたる5G対応監視の展開は、大規模映像ネットワークにおいて携帯バックホールが固定光ファイバーの代替となりうることをさらに示しています。5GモデムおよびネットワークスライシングのAPIを統合できるエンコーダーベンダーは、移動体通信事業者がプレミアムビデオティアを商業化するにあたり先行者優位を獲得します。

AVCから高効率・ロイヤルティフリーコーデック(AV1)への移行

Youtubeによる480p以上のすべてのアセットのAV1への移行により、年間約1億米ドルのH.264ロイヤルティが不要となり、ビットレートが20%削減されたことで、オープンコーデック採用の強力なインセンティブが示されました。アライアンス・フォー・オープン・メディア(Alliance for Open Media)がIntel、AMD、ARMを加えて拡大したことで、シリコンレベルのデコードが普及し、以前の移行を阻んだデバイス互換性リスクが低減しています。MetaによるFacebookおよびInstagramへの採用は、帯域幅制約のある市場でのモバイルユーザー体験を向上させることでAV1のネットワーク効果を強化しています。放送事業者にとっては、コンテンツライブラリがペタバイト規模に成長するにつれて、ロイヤルティフリーのライセンスが長期的な予算管理を簡素化します。クラウドGPUインスタンスにAV1ハードウェアアクセラレーションが追加されるにつれて、エンコーディングスループットが向上し、1分当たりのコストが低下し、大規模採用の障壁が解消されます。

放送事業者の総所有コストを低減するクラウドネイティブエンコーディングワークフロー

AWS Elemental MediaConvertは2024年に月間10億分を超えるビデオを処理し、固定アプライアンスと比較して生涯所有コストを40〜60%削減する弾力性を実証しました。[3]アマゾン ウェブ サービス、「Elemental MediaConvert使用統計およびパフォーマンス指標」、AWS.AMAZON.COM サーバーレスパイプラインにより、放送事業者はプライムタイムに数千件のトランスコードを起動し、数分後にはスケールダウンすることが可能です。Microsoft AzureのFPGAベースのインスタンスはアプライアンスグレードのパフォーマンスを維持しながらクラウドの柔軟性を確保し、遅延に敏感なユーザーの要求を満たします。オンプレミスアプライアンスがクラウドにバーストするハイブリッド展開は、主要イベントに対して確定的なパフォーマンスを必要としながらもアイドル状態のハードウェアの過剰プロビジョニングを避けたいティア1スポーツネットワークの間で支持を集めています。その結果、アプライアンスの信頼性とSaaSオーケストレーションを組み合わせたベンダーが拡大するシェアを獲得しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超低遅延ハードウェアエンコーダーの高い設備投資 | -0.8% | 世界全体;中小規模の放送事業者において深刻 | 短期(2年以内) |

| 特許プールの断片化およびコーデックロイヤルティの不確実性 | -0.6% | 世界全体;コスト感応性の高い市場で最も顕著 | 中期(2〜4年) |

| ASICおよびFPGAコンポーネントのサプライチェーンリスク | -0.5% | 世界全体;アジア太平洋地域の製造拠点への集中 | 短期(2年以内) |

| エッジおよびポータブル用途における消費電力の制限 | -0.4% | 世界全体;モバイルおよびIoTにとって重要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超低遅延ハードウェアエンコーダーの高い設備投資

ガラス間(グラスツーグラス)で20ミリ秒以下の遅延を実現するエンコーダーは1台当たり5万〜20万米ドルの価格帯であり、中小規模の放送事業者がインタラクティブまたはVRサービスを展開する際の障壁となっています。ASICベースの設計は専用シリコンを必要とし、出荷量はニッチな水準にとどまるため、規模の経済が働きません。eスポーツのトーナメント主催者は、マルチカメラ放送のエンコーディング設備だけに6桁(米ドル)の予算を割り当てることが多く、中規模イベントの利益率を圧迫しています。AIインファレンスや暗号資産向けに半導体人材が転用されているため、映像専用シリコンの進化が遅れ、プレミアム価格が長期化しています。

特許プールの断片化およびコーデックロイヤルティの不確実性

VVC/H.266は複数の特許プールが存在し、それぞれ個別の交渉が必要なため、合計ロイヤルティがHEVCを上回り、広範な展開が遅延しています。法的リソースが限られた企業はVVCの採用を躊躇い、効率面での不利を承知の上でAVCの延命を選択しています。HEVCの長引く紛争は、不透明なロイヤルティが数年にわたって市場の勢いを抑制する可能性を示しています。AV1のゼロロイヤルティモデルとの対比は特許権者への圧力を強める一方、現在の採用者を宙吊り状態に置き、運用の複雑さを増大させるマルチコーデック戦略を余儀なくさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンコーダータイプ別:クラウドソリューションがインフラの刷新を加速

ハードウェアアプライアンスは2025年の収益の53.74%を占め、ミッションクリティカルなコントリビューションおよびディストリビューションにおける歴史的な基盤を示しています。しかし、クラウド/SaaS向けビデオエンコーダー市場規模は全タイプの中で最も速い年平均成長率5.88%で拡大すると予測されており、放送事業者が設備投資の拘束よりも運用費の柔軟性を優先するためです。デジタルファーストのスタジオがエピソードリリースのための瞬時のスケーラビリティを必要とする中でクラウドの採用が急増し、COTSサーバー上のソフトウェアエンコーダーはITスタッフが内部でワークロードを管理できる企業キャンパスでの利用が続いています。

ライブスポーツにおいては、確定的なパフォーマンスとSDI統合により、アプライアンスが引き続き主流ですが、オンサイト機器がメザニンフィードをクラウドクラスターに送信してABRパッケージングを大規模に行うハイブリッドアーキテクチャが台頭しています。ディザスタリカバリ戦略もこのアプローチを踏襲する傾向が高まっており、アプライアンス全体を複製することなく迅速にクラウドへフェイルオーバーすることが可能です。異種インフラ全体にわたってトランスコードをオーケストレーションできるベンダーは、顧客が単一障害点への依存を回避するにつれて競争上の優位性を拡大しています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能です

エンコーディング規格別:次世代コーデックが効率のフロンティアを再定義。

H.264/AVCはほぼ全デバイスで対応されているため、ビデオエンコーダー市場シェアの44.20%を依然として占めていますが、帯域幅の圧迫とロイヤルティコストが事業者を代替手段へと促しています。VVC/H.266はHEVCに対してビットレートを50%削減するため8Kストリーミングにとって重要であり、年平均成長率5.29%で最も高い成長を示しています。一方、AV1のロイヤルティフリーの特性は、計算の複雑さが現時点では依然として高いものの、予測可能なコストを求めるOTTサービスを引き付けています。

AV1に関連するビデオエンコーダー市場規模は、IntelのArc Pro GPUおよびAppleのiPhone 15(いずれもネイティブデコードを提供)の追い風を受けています。シリコンがコンシューマーデバイスに普及するにつれて、ディストリビューターはCDNコストを削減するためにAV1の採用を加速しています。プロフェッショナル領域では、AWS MediaConvert内でのGPUアクセラレーションによるVVCエンコーディングが従来のパフォーマンスのボトルネックを解消し、早期採用者が4K HDRチャンネルのライブトライアルのテストを開始するよう後押ししています。コンテンツオーナーがライセンスリスクとデバイスの多様性に対してヘッジを行う中、マルチコーデックラダーは2031年まで継続されるでしょう。

用途別:OTTの急速な台頭が収益構成を変える。

ペイTVはケーブルおよび衛星放送事業者がヘッドエンドを刷新する中で2025年需要の39.12%を引き続き生み出していますが、成長の重心はOTTおよびライブストリーミングへとシフトしており、年平均成長率5.52%を記録する見込みです。この拡大は、コードカッティングの進行とスポーツ中継権のオンライン移行を反映しています。セキュリティおよび監視は、ペタバイト規模のアーカイブに対して効率的なエンコーディングを必要とする集中型映像アナリティクスを規定するスマートシティプログラムに支えられ、安定した成長軌跡を維持しています。遠隔教育および企業向けウェブキャスティングは、ハイブリッドワークによる構造的な追い風を享受しており、企業がタウンホールやトレーニングセッションに放送品質を組み込む動きを促進しています。

OTTワークフローはアダプティブビットレートの効率性とDRM統合を重視しており、ソフトウェア定義型製品への購買が促進されています。一方、監視向け展開は継続的な24時間365日運用を重視し、最小限の発熱で動作する堅牢なハードウェアエンコーダーを好みます。この用途の多様性は単一アーキテクチャへの統合を阻み、相異なる遅延、信頼性、およびコスト要件に対応するモジュール式ポートフォリオを必要とします。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能です

エンドユーザー産業別:エンタープライズの採用が顧客基盤を拡大

メディアおよびエンターテインメントは2025年収益の44.91%を占め、膨大なライブラリを取り込むスタジオ、放送事業者、およびストリーミング大手を反映しています。しかし、エンタープライズは年平均成長率5.41%で最も速い成長を示す見込みです。これはビデオが業績発表ウェブキャストから没入型製品デモに至るまで、日常業務に組み込まれるためです。医療機関はリアルタイム診断のために遠隔医療カート内にエンコーダーを導入し、学校は非同期学習のために講義を収録しています。

企業のITチームは専用ハードウェアを回避するためにクラウドネイティブサービスを好みますが、金融サービス企業はデータレジデンシー規制を満たすためにオンプレミスソリューションを規定することが多いです。政府機関はFIPS認定モジュールを義務付けており、コンプライアンス実績を持つベンダーにニッチな市場を開いています。したがって、サプライヤーは共通のコーデックロードマップを維持しながら、垂直産業特有のセキュリティおよび統合ニーズに合わせた製品を提供する必要があります。

地域分析

北米は、主要ストリーミングサービスの本社が置かれ、プレミアムUHDワークフローを求める定着した放送ネットワークを背景に、2025年の収益の33.25%を生み出しました。代替投資が新規建設を上回りますが、クラウドの経済性向上とともにソフトウェア定義による変革が継続しています。

アジア太平洋地域のビデオエンコーダー市場規模は、大規模なスマートシティ監視プロジェクト、急速な5G高密度化、および多言語OTTカタログへの旺盛な需要に支えられ、2031年まで年平均成長率5.26%の軌道にあります。電子機器および半導体分野における地域内製造エコシステムがサプライチェーンを短縮し、パイロット展開を加速させています。

ヨーロッパは消費電力の低減を義務付け、プライバシー保護を強化することで持続可能性を追求し、効率的なコーデックの採用と機密映像のオンプレミス処理を促しています。地域の公共放送事業者はDVBおよびHbbTVのアップデートと歩調を合わせて近代化を進め、ハイブリッドワークフローへの安定した需要を形成しています。

競合環境

イノベーションと適応力が市場での成功を左右する

市場は中程度に断片化したまま推移しています。Harmonic、Cisco、MediaKindなどのハードウェアの有力企業が放送ワークフローを支える一方、AWS ElementalおよびGoogleクラウドはクラウドにおける弾力的な従量課金型エンコーディングを標的としています。顧客がアプライアンスに匹敵する信頼性とオンデマンドスケーリングを求める中、ハイブリッドオーケストレーションが競合の主戦場となっています。

戦略的な動きは収束を示しています。Harmonicによる(仮称)Atemeの放送部門の買収はソフトウェア人材を拡充しつつアプライアンスの系譜を維持しています。IntelのArc Proシリコンは、クラウドプロバイダーおよびワークステーションOEMの双方に供給するAV1に最適化されたハードウェアエコシステムを支えています。Ciscoの1億2,000万米ドルの設備増強はサプライチェーンの脆弱性を背景に北米における自給体制を強化しています。

新興ベンダーはAI支援による品質最適化と超低遅延エッジデバイスを重点に置いています。BitmovinのISO 27001認証は規制産業へのコンプライアンス障壁を取り除き、VITECの50ミリ秒以下のアプライアンスは新たなインタラクティブユースケースを開拓しています。

ビデオエンコーダー産業のリーダー企業

Harmonic Inc.

CommScope Holding Company, Inc.

MediaKind Global, Inc.

Cisco Systems, Inc.

Imagine Communications Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Harmonicは、スポーツおよびエンターテインメント会場における8Kライブストリーム向けVVC/H.266ハードウェアアクセラレーション推進のために8,500万米ドルを投じ、プレミアム8Kディスプレイの普及に伴う超高精細ワークフローへの需要増加に対応する体制を整えました。

- 2025年7月:AWS Elementalはムンバイおよびサンパウロに新施設を設け、グローバルエンコーディングの展開規模を拡大し、アジア太平洋地域および南米の顧客に対する遅延を最大40%削減しました。各拠点には専用のAV1ハードウェアが導入され、新興市場でのロイヤルティフリー圧縮への関心の高まりに応えます。

- 2025年5月:Cisco Systemsは、エッジコンピューティング企業Z3 Technologyを1億2,000万米ドルで買収し、5GおよびIoT(モノのインターネット)展開に最適化された省電力・低遅延エンコーダーのポートフォリオを強化しました。

- 2025年3月:IntelはVVC/H.266アクセラレーションを内蔵した新型Xeonプロセッサーを発表し、データセンターが追加カードなしに次世代コーデックを処理できるようにし、ソフトウェアのみのアプローチと比較してクラウドエンコーディングコストを最大60%削減します。

世界のビデオエンコーダー市場レポートのスコープ

ビデオエンコーダー市場は、映像エンコーディングのハードウェアおよびソフトウェアの製造、販売、および開発に関わる産業を包含しています。ビデオエンコーダー市場レポートは、エンコーダータイプ(ハードウェア、ソフトウェア、クラウド/SaaS)、エンコーディング規格(H.264/AVC、H.265/HEVC、AV1、VVC/H.266、その他)、用途(ペイTV、放送およびDTT、OTTおよびライブストリーミング、遠隔教育および企業向けウェブキャスティング、その他)、エンドユーザー産業(メディアおよびエンターテインメント、エンタープライズ/コーポレート、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| クラウド / SaaS |

| H.264 / AVC |

| H.265 / HEVC |

| AV1 |

| VVC / H.266 |

| その他のエンコーディング規格 |

| ペイTV |

| 放送およびDTT |

| OTTおよびライブストリーミング |

| セキュリティおよび監視 |

| 遠隔教育および企業向けウェブキャスティング |

| メディアおよびエンターテインメント |

| エンタープライズ / コーポレート |

| 政府および防衛 |

| 教育 |

| ヘルスケア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| エンコーダータイプ別 | ハードウェア | ||

| ソフトウェア | |||

| クラウド / SaaS | |||

| エンコーディング規格別 | H.264 / AVC | ||

| H.265 / HEVC | |||

| AV1 | |||

| VVC / H.266 | |||

| その他のエンコーディング規格 | |||

| 用途別 | ペイTV | ||

| 放送およびDTT | |||

| OTTおよびライブストリーミング | |||

| セキュリティおよび監視 | |||

| 遠隔教育および企業向けウェブキャスティング | |||

| エンドユーザー産業別 | メディアおよびエンターテインメント | ||

| エンタープライズ / コーポレート | |||

| 政府および防衛 | |||

| 教育 | |||

| ヘルスケア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

ビデオエンコーダー市場の現在の価値は?

市場は2026年に27億米ドルと評価されており、2031年までに33億3,000万米ドルに達すると予測されています。

どのエンコーダータイプが最も速く成長していますか?

クラウド/SaaSソリューションが2031年まで最高の年平均成長率5.88%を記録すると予測されています。

現在、H.264/AVCはどの程度支配的ですか?

H.264/AVCは44.20%のシェアを維持しており、効率の限界にもかかわらず最も広く普及しているコーデックです。

AV1とVVCはなぜ普及しているのですか?

AV1はロイヤルティフリーのライセンスとビットレート約20%の削減を提供し、VVC/H.266はHEVCに対して50%優れた圧縮率を実現し、8Kワークフローにとって重要です。

どの地域が将来の成長をリードしますか?

アジア太平洋地域は、5G展開と大規模監視プロジェクトを原動力に年平均成長率5.26%で拡大すると予測されています。

5Gネットワークはエンコーダー需要にどのような影響を与えていますか?

5Gは高帯域幅・低遅延のUHDストリーミングを可能にし、放送事業者が4Kおよび8Kのライブコンテンツを経済的に配信できるエンコーダーの採用を促しています。

最終更新日: