コミックブック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

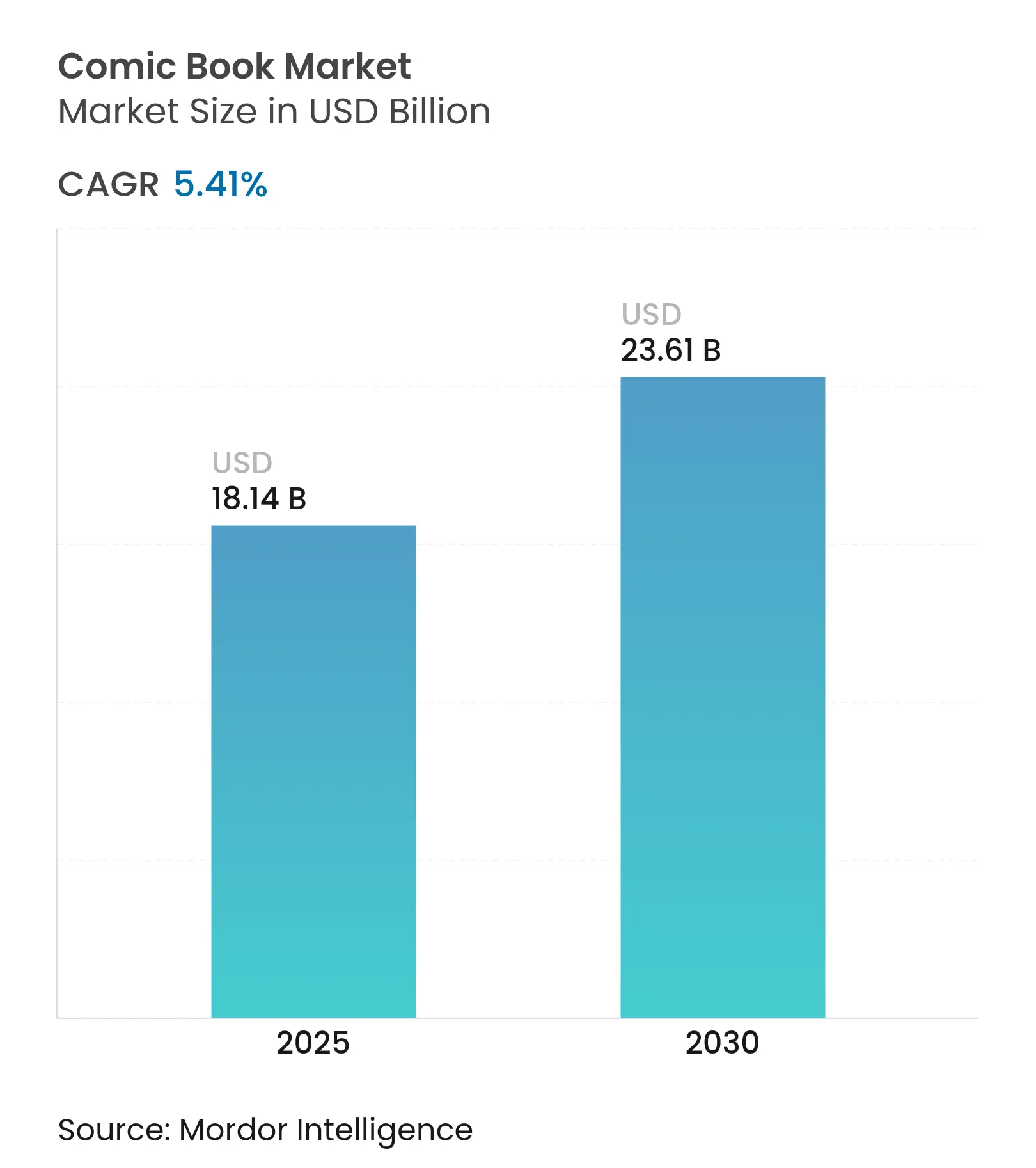

| 市場規模 (2025) | 18.14 十億米ドル |

| 市場規模 (2030) | 23.61 十億米ドル |

| 成長率 (2025 - 2030) | 5.41% CAGR |

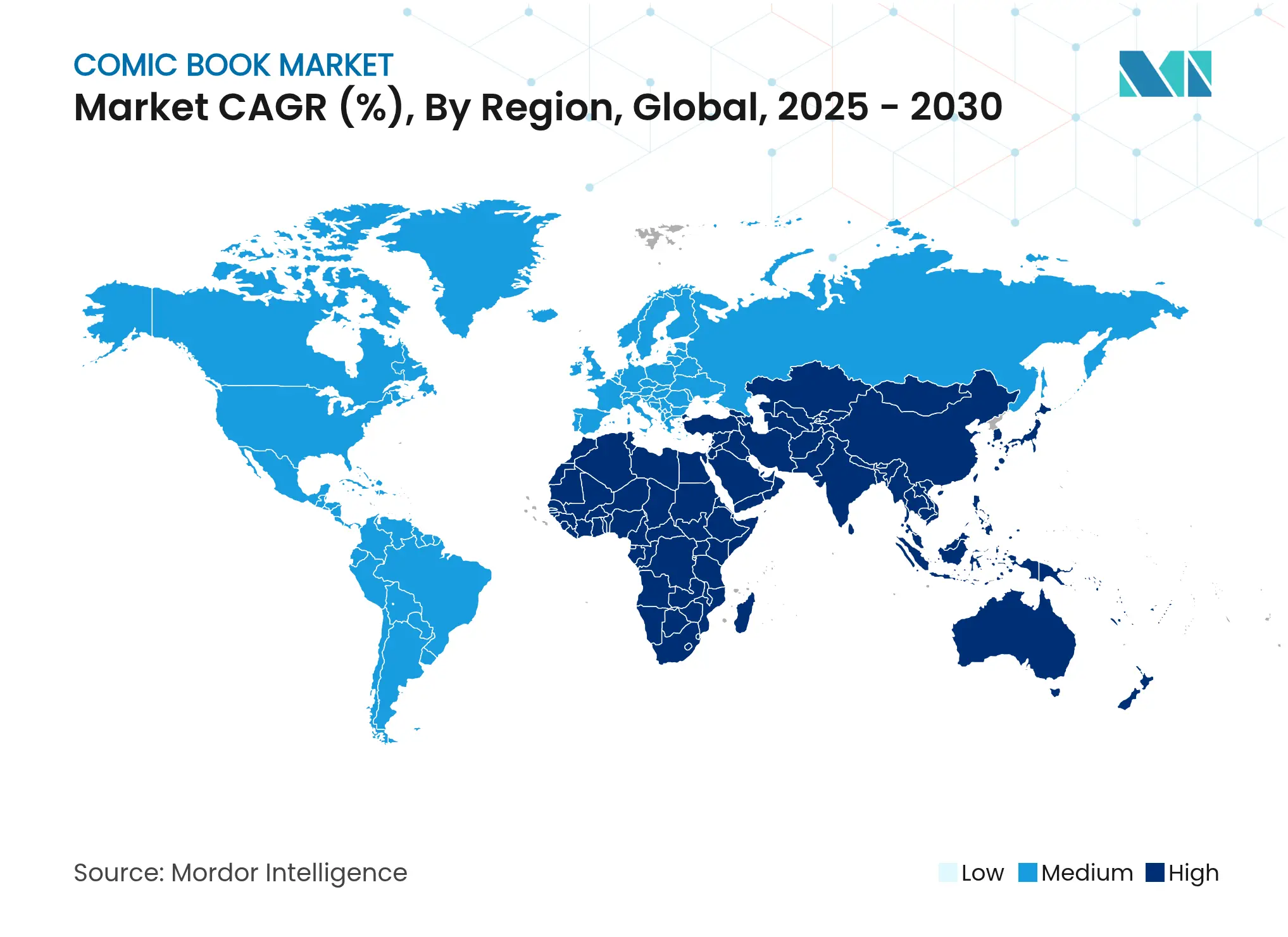

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

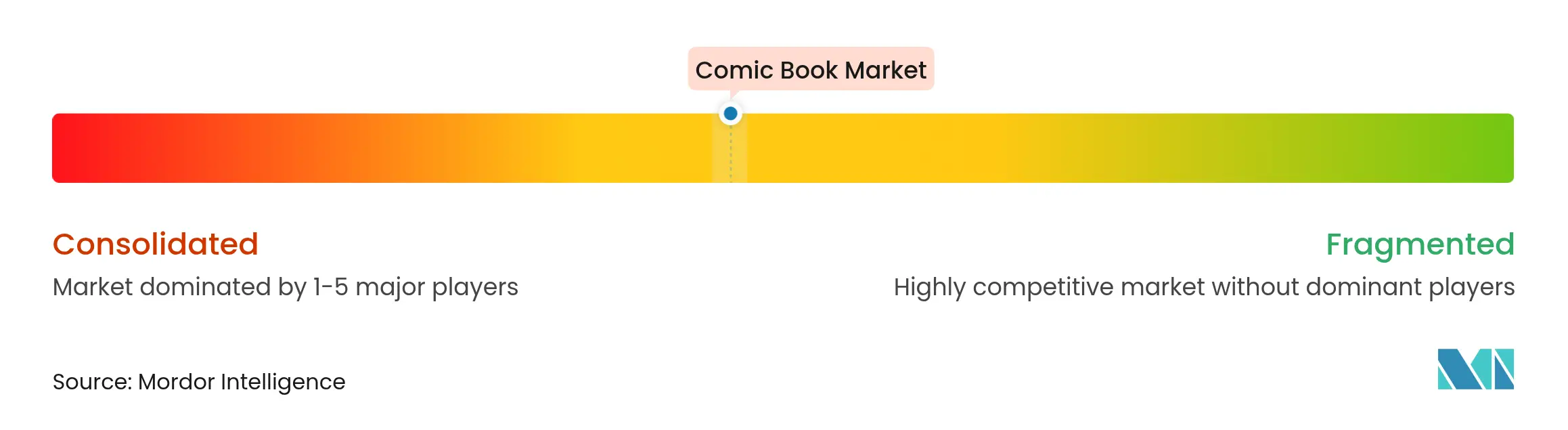

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコミックブック市場分析

コミックブック市場規模は2025年にUSD 181億4,000万と推定され、予測期間(2025年〜2030年)において年平均成長率5.41%で2030年にはUSD 236億1,000万に達すると予想されています。

印刷済みバックリスト、デジタル章、および映像化作品の間で高まるシナジーが、このメディアをその伝統的なニッチを超えたマルチフォーマットエンターテインメントのフライホイールへと押し上げている。2024年の主要ストリーミング配信リリースはいずれも同週内にバックイシューおよびアプリのダウンロード数を急増させ、出版社はカタログの固定窓ではなく映画やシリーズの公開日に合わせて重版スケジュールを調整するようになった。アジア太平洋地域は2024年にUSD 65億9,000万、38%の収益シェアでグローバルパフォーマンスの基盤となっており、これは日本および韓国における日常的なメディア読書習慣が裁量的支出サイクルを平準化しているためである。北米は、USD 25〜100で価格設定されたプレミアムオムニバスがデジタルマイクロトランザクションでは未だ実現できない収益性をもたらすことから、利益率のリーダーシップを維持している。章をストリーミングで読んだ後にデラックス版ハードカバーを購入するハイブリッドバイヤーは、継続的なデジタル収益を生み出しながら限定版発売時に店舗での一時的な需要急増を引き起こすことから、最高価値コホートとして台頭しつつある。

レポートの主要なポイント

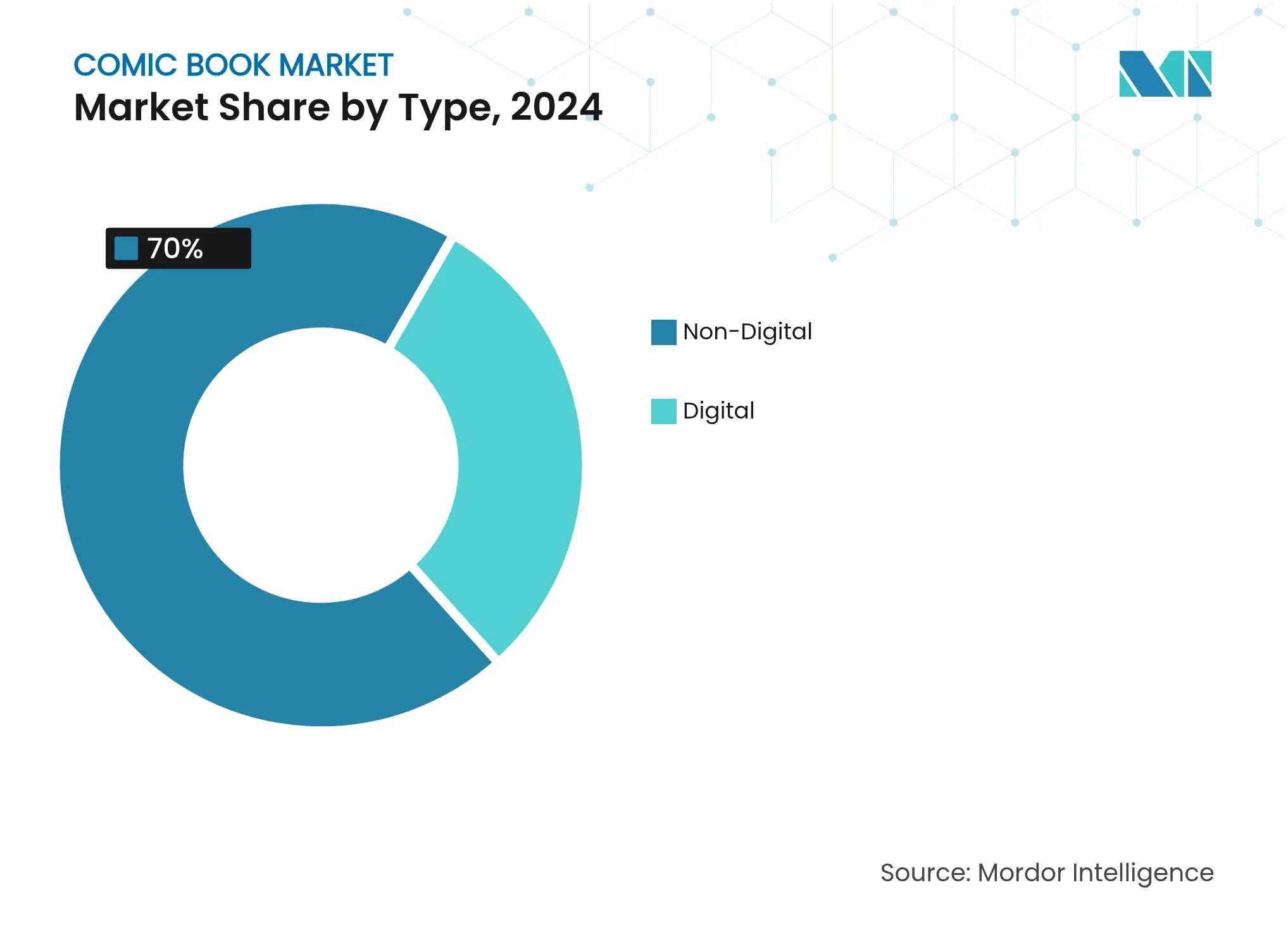

- タイプ別では、非デジタルフォーマットが2024年のコミックブック市場規模の70%のシェアを占め、一方でデジタルセグメントは2030年にかけて年平均成長率9.4%で拡大する見込みである。

- フォーマット別では、単行号パンフレットが2024年にUSD 78億を生み出して収益面で首位を維持し、一方でウェブコミックはカテゴリー内最速となる年平均成長率11.2%で2030年にかけて成長する見通しである。

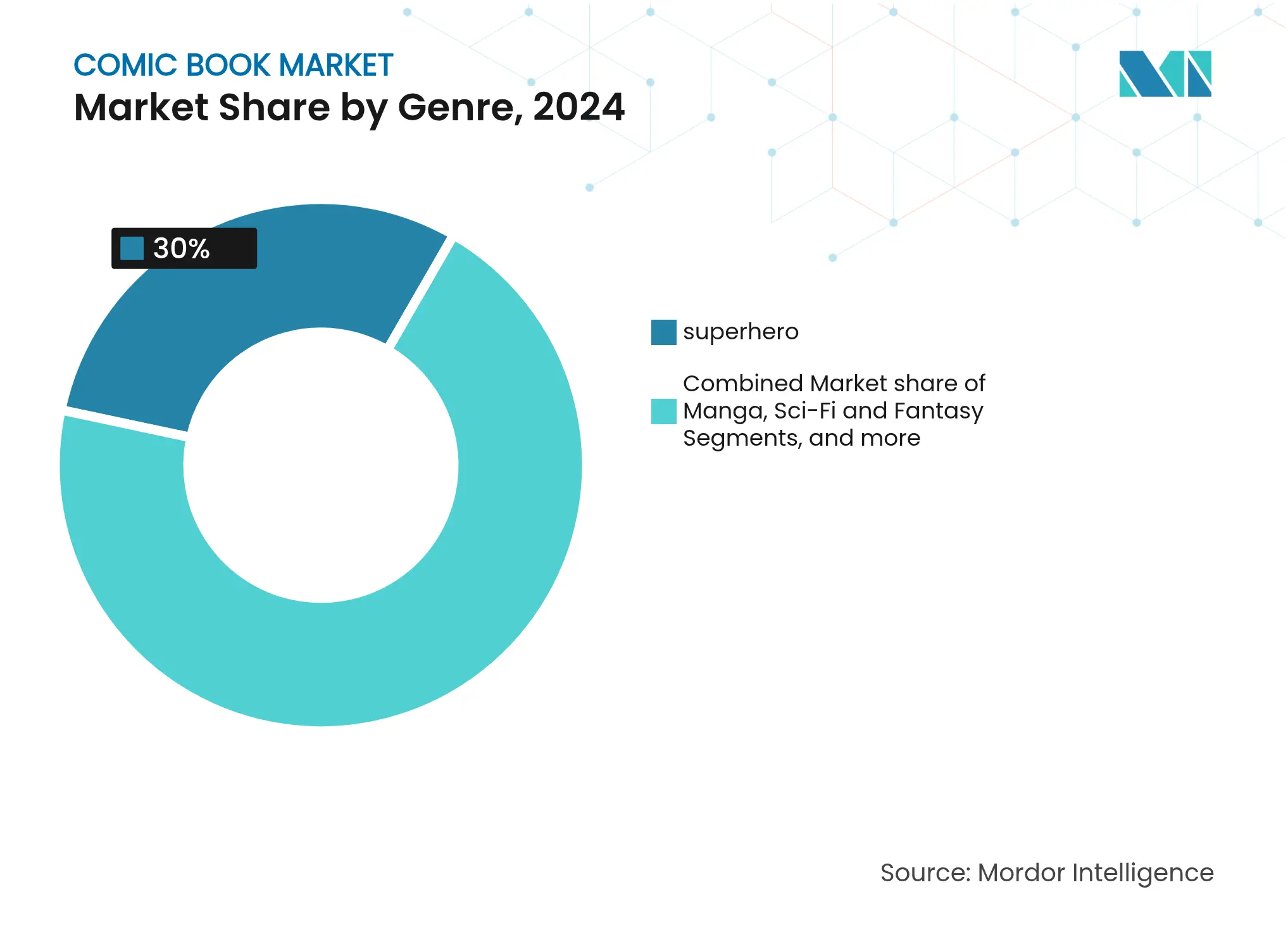

- ジャンル別では、スーパーヒーロータイトルが2025年にコミックブック市場のUSD 52億のシェアでリーダーシップを獲得し、一方でマンガは2024年〜2030年にかけて年平均成長率6.9%で成長すると予測されている。

- 流通チャネル別では、コミックブック専門店が2024年のコミックブック市場規模の38%を占め、ダイレクト・トゥ・コンシューマーデジタルプラットフォームは2030年にかけて年平均成長率10.8%で成長する見込みである。

- 地域別では、アジア太平洋地域が2024年のコミックブック市場シェアの38%を占め、2025年〜2030年にかけて年平均成長率6.8%で成長する見込みである。

グローバルコミックブック市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | CAGRへの予測影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧米諸国における日本のマンガの人気上昇 | +1.5% | 北米、欧州、ラテンアメリカ | 中期(2〜4年) |

| トランスメディアフランチャイズの成長(シネマティックユニバースのタイアップ) | +1.2% | グローバル、特に北米で高い | 中期(2〜4年) |

| アジアにおけるダイレクト・トゥ・コンシューマーデジタルプラットフォームの拡大 | +1.8% | アジア太平洋および世界的波及 | 短期(2年以内) |

| 北米におけるプレミアムコレクターエディションによる平均販売価格の上昇 | +0.9% | 北米、一部欧州 | 短期(2年以内) |

| 欧州における企業ブランドコラボレーションによる限定版号の促進 | +0.7% | 欧州、北米 | 短期(2年以内) |

| 韓国およびフランスにおける創作者支援のための政府文化助成金 | +0.5% | 韓国、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧米諸国における日本のマンガの人気上昇

翻訳されたマンガタイトルは2024年の米国、カナダ、英国、ドイツのグラフィックノベルチャートを席巻し、「怪獣8号」は8週間以内に複数回の重版を必要とした。小売業者は棚スペースを拡大し、2019年にはほぼ存在しなかった異世界転生や日常系のサブジャンルに丸ごと通路を割り当てるケースも多くなった。25〜34歳の成人女性は2025年の北米における第1巻注文のおよそ3分の1を占めた。読者が3巻を連続して読み終えると、通常は追加プロモーションなしに生涯価値を高めるサブスクリプション型購買習慣を採用する。この持続的な消費サイクルは、予測可能な収益源を追加し人口統計上のリーチを拡大することで、コミックブック市場を支えている。

トランスメディアフランチャイズの成長(シネマティックユニバースのタイアップ)

同時マルチメディア展開を目的として構築されたストーリーアークは2024年に標準的な慣行となり、大手スタジオ系出版社の2025年印刷ラインアップの64%が事前発表済みのストリーミングまたは劇場公開作品と連動している。「ニモーナ」が2024年中旬に公開された際、印刷版の週間注文数は専門店で4倍になり、出版社のアプリでは310%急増した。脚本家はデビュー数ヶ月前に世界観を醸成するためのコミックプレリュードを要求しており、事実上マーケティングコストを出版部門に移転しながら小売収益を生み出している。このフィードバックループはページと映像を単一の需要エンジンで結びつけ、コミックブック市場の持続的成長を支えている。

アジアにおけるダイレクト・トゥ・コンシューマーデジタルプラットフォームの拡大

縦スクロール式ウェブトゥーンサービスは2024年に採用が加速した。Naver Webtoonは月間アクティブユーザー9,100万人に達し、そのうち68%がスマートフォンユーザーで、摩擦の少ないマイクロトランザクションで支出している。Kakao Entertainmentの2025年4月の早期アンロック機能は、有料ユーザーの平均収益を14%押し上げた。パネルデザインにおけるリアルタイムA/Bテストが連載ペーシングに影響を与え、著者がより高い収益化のためにクリフハンガーサイクルを短縮するよう促している。これらのデータ駆動型ツールはデジタルストーリーテリングの規範を形成し、新規読者の参入障壁を下げることでコミックブック市場のグローバルフットプリントを拡大している。

北米における平均販売価格を押し上げるプレミアムコレクターエディション

デラックスオムニバス、アーティストコメンタリーフォリオ、箔押しカバーが2024年の直販市場における平均販売価格を9%押し上げた。2024年11月に発売されたUSD 99のハードカバーは25,000部のうち85%を6週間以内に販売し、現在オークションプラットフォームで小売価格の3倍を記録しており、投機的な需要を示している。店舗は限定版発売をミニチュアホリデーとして扱い、追加の飲料やグッズ販売を促す深夜イベントを企画している。プレミアム層は印刷コスト上昇に対するマージンを守り、デジタル価格圧縮にもかかわらずコミックブック市場の収益性維持を助けている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの予測影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル収益を侵食する海賊版およびスキャンレーション | -1.3% | 東南アジア、ラテンアメリカ、中東 | 中期(2〜4年) |

| 特殊紙のサプライチェーン混乱 | -0.8% | グローバル、特に北米で深刻 | 短期(2年以内) |

| 北米におけるスーパーヒーロージャンルのコアオーディエンスの高齢化 | -0.6% | 北米 | 長期(4年以上) |

| 中東における厳格なコンテンツ規制による輸入制限 | -0.4% | 中東、一部の東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場におけるデジタル収益を損なう海賊版およびスキャンレーション

ファン翻訳サイトは2025年初頭まで多くのトラフィックを奪取し続けた。2025年1月の協調的な検索エンジンからの削除措置により461の海賊版ドメインが排除され、翌四半期にはトラフィックが23%減少した。出版社は法的執行に加えて地域別価格帯(ベトナムでは1話あたりUSD 0.08対米国のUSD 0.30)および同日多言語リリースを組み合わせた。メキシコにおける正規トラフィックは2ヶ月以内に18%増加し、利便性と価格の手頃さが一部の消費者を不正チャネルから離れさせることができると示しているが、それでも収益面での打撃はコミックブック市場にとって重大な抑制要因として残っている。

特殊紙のサプライチェーン混乱による印刷コストの上昇

2024年に北米のコーティングペーパー工場2社が閉鎖し、シート価格が17%上昇した。独立系出版社はページ数を削減するか非コーティング紙に切り替え、大手各社は複数年の大量購入契約を締結して残余コストをコレクターエディションに転嫁した。入門向けの単行号はUSD 3.99に据え置かれたが、デラックスオムニバスはUSD 75からUSD 85に値上がりし、需要への影響は最小限にとどまった。戦略的な購買調達がダメージを和らげているものの、不安定な紙コストはコミックブック市場全体の営業利益率を圧迫し続けている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デジタル化の加速が産業経済を再形成

非デジタルフォーマットは2024年にUSD 121億4,000万、総収益の70%に貢献し、コミックブック市場シェアを支えた。フリーコミックブックデーのラインアップと活発な転売活動は、コレクター熱の持続を裏付けている。デジタルコミックは同年にUSD 52億を稼ぎ出し、1冊のハードカバー並みのコストで充実したアーカイブを提供するサブスクリプションバンドルに牽引されて2030年にかけて年平均成長率9.4%で成長すると見込まれている。多くの読者は物理的なオムニバスを購入するかどうかを決める前にオンラインで新しいアークを一気読みしており、これによりアプリは最終的にプレミアム印刷物の需要を押し上げるファネルとして機能している。デジタルファーストドロップと後のデラックス版を同期させる出版社は、マイクロトランザクション収益と高利益率のコレクター支出の両方を獲得し、コミックブック市場全体のレジリエンスを強化している。

デジタルチャネルの急速な成長は、産業経済における重大な転換を浮き彫りにしている。流通・在庫コストの低下が増分利益率の向上をもたらし、データアナリティクスが精確なコホート行動を明らかにしている。しかし、触覚的な価値と投機的な魅力が、ギフト文化やコレクター文化において印刷物を中心的な位置に保っている。両方の提供形態へのバランスのとれた投資は、消費者の嗜好の急激な変化からコミックブック市場規模を守るために不可欠となっている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォーマット別:ウェブコミックが従来の出版モデルを変革

単行号パンフレットは2024年にUSD 78億を生み出し、コミックブック市場の最大シェアを維持した。一方、縦スクロールスマートフォンアプリを通じて主にアクセスされるウェブコミックは、2030年にかけて年平均成長率11.2%で成長すると予測されている。ロマンスウェブトゥーン「Midnight Pâtisserie」は2024年に500万人の登録者に達し、フランス語印刷版の15,000部を2週間未満で完売させ、デジタルファンダムがいかに物理フォーマットに流入するかを示した。トレードペーパーバックはオンタリオ州教育省が2025年に20のグラフィックタイトルを採用したことで示されるように、図書館や教室に採用された後に安定した機関向け注文を確保している。

各フォーマットはそれぞれ独自の目的を果たしている。コレクターはシングル版を求め、モバイル通勤者は利便性からウェブコミックに引き寄せられ、贈り物をする人は厚手のトレードペーパーバックを好む。このポートフォリオアプローチは読者あたりのタッチポイント数を増やし、フォーマット固有の変動性に対してコミックブック市場を守る。デジタル連載から印刷コンパイル、そして最終的なハードカバーデラックス版へというクロスフォーマットのライフサイクルを管理する出版社は、資産の寿命を最大化しオーディエンスリーチを拡大する。

ジャンル別:マンガのグローバル拡大がスーパーヒーロー支配に挑戦

スーパーヒーローフランチャイズは2024年にUSD 52億を生み出し、コミックブック市場シェアをレガシーケープタイトルに集中させた。マンガは、しかしながら、6.9%の予測年平均成長率で最速の軌跡を記録している。2024年6月、旗艦少年漫画シリーズの第105巻が米国の成人向けフィクションリストのトップとなり、一方で長期連載のスーパーヒーロー作品はトップ20圏外に落ちた。出版社はジャンル融合を実験することで対応しており、例えば超常的ロマンスのトロープをビジランテヒーローと組み合わせて読者層を超えた訴求を図っている。

司書は、限られた棚スペース内で様々な読書レベルに対応できるため、融合したストーリーテリングを好意的に見ている。ナラティブスタイルの相互交差はレガシー作品を活性化させ、クリエイティブなパイプラインを多様化させる。この適応戦略はコミックブック市場が既存ファンと現代的なテーマに引き寄せられた新しいセグメントの両方を取り込める態勢を整えている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルプラットフォームがバリューチェーンを再形成

コミックブック専門店は2024年にUSD 65億9,000万を生み出し、コミックブック市場規模の38%に相当した。[1]出典:米国特許商標庁、「特許出願番号US20240118529」、uspto.gov 小売業者はラウンジエリア、ボードゲームナイト、ライブドローアロングセッションを開催することでコミュニティ価値を深化させており、デジタルストアフロントでは再現できない体験を提供している。シアトルの店舗は2025年5月にアイズナー賞受賞者のスケッチイベントをオンラインで12,000人の視聴者にストリーミング配信し、バーチャル参加者を将来の実店舗顧客へと転換した。

ダイレクト・トゥ・コンシューマーアプリは、消費者データを所有しサービスが行き届いていない地域における中間業者を排除することを望む出版社に牽引されて、2030年にかけて年平均成長率10.8%で成長すると予測されている。ある大手マンガ出版社は、2024年のアプリユーザーの42%が既存の印刷ネットワーク外から流入したと指摘しており、アプリファーストのリーチを裏付けている。デュアルチャネルの仕組みにより、出版社はコアの専門店を損なうことなくグローバルに拡大でき、コミックブック市場がオムニチャネル均衡へ移行する中での収益安定化を助けている。

地域分析

地域分析

アジア太平洋地域は2024年にUSD 65億9,000万を生み出し、日本および韓国におけるマンガとウェブトゥーンの確立した文化的役割を際立たせている。[2]出典:中国アニメーション・コミック・ゲームグループ、「2024年産業統計」、chinaanimationcomicgamegroup.gov.cn 韓国文化体育観光部は2024年にウェブトゥーン創作者向けの助成金を2倍に増額し、国内外の英語ポータルで即座に公開された154の新シリーズへの資金を提供した。Shueishaの2025年計画では、医療ドラマや職場コメディを含む7つの実験的ジャンルを連載する予定であり、ローカルスケールで資金調達されるクリエイティブな実験の幅広さを示している。中国は2024年末に10,000話の無料章を提供する国家デジタル図書館を公開することで勢いを加え、シリーズが成熟するにつれてカジュアルな閲覧者をマイクロペイメント加入者へと転換させた。これらの取り組みは総じてコミックブック市場への最大の貢献者としてのアジアのリーダーシップを強化している。

北米は約2,000の専門店からなる成熟した直販ネットワークを持つ地域として続いている。2024年には米国の図書館が63%の学区で少なくとも10%グラフィックノベルの予算を拡大し、コミックスを教育資産として認める方向性を示した。2024年11月にインディーズ作品の実写化が公開された際、その原作トレードペーパーバックは48時間以内に全国オンライン小売業者のランキングで480位から7位へと急上昇した。プレミアム印刷物と映像化に連動した需要急増が相まって、デジタルが増分ボリュームに貢献する中でも北米は利益にとって不可欠であり続けている。この二重要因が地域全体のコミックブック市場にわたるバランスのとれた成長見通しを支えている。

欧州は多様な行動様式を呈している。フランスとベルギーはバンド・デシネを文学芸術として扱い、デラックスハードカバーは通常EUR 25(USD 27.2)を超える価格で販売されながらも批評家に絶賛された場合には20,000部が動く。ドイツの2025年「コミック文化の日」税制優遇プログラムは書店が販促カレンダーを充実させるイベントを開催するよう動機付けた。南欧は韓国マンファに傾倒しており、スペインの小売業者は2024年の輸入量が前年比40%増加したと報告している。高級ファッションブランドがランウェイショーで配布される限定版号のスポンサーとなり始め、コミックスをハイカルチャーのマーケティングへと統合している。これらの多様なダイナミクスが大陸全体のコミックブック市場の収益基盤を拡大している。

競争環境

西洋のエコシステムは、広範な知的財産ライブラリを持つコングロマリット傘下の2大出版社を中心に集中したままである。2024年〜2025年にかけて、両社は完読率を分析してストーリーペーシングを月単位ではなく週単位で調整する機械学習システムを導入し、読者エンゲージメントを微調整する編集上の意思決定にデータを転換した。[3]出典:Disney、「デジタルビジネス概要2024年」、disney.com Boom! Studiosなどの米国中堅出版社は、契約金の大きさではなくテクノロジーを活用することで一流人材を引き付けるためにブロックチェーンベースのロイヤリティ分配を提供することで差別化を図っている。この人材獲得をめぐる競争は、純粋な知的財産の深さよりもデータアクセスとクリエイターとの連携をめぐる争いとして競争を再定義し、コミックブック市場内の戦略的方向性を形成している。

アジアの出版社は買収と合弁スタジオを通じてグローバルリーチを拡大している。Kakao Entertainmentの2025年4月のTapas Media買収は英語コンテンツの出力を加速させながら韓国親会社のレコメンデーションエンジンをエクスポートする。[4]出典:Kakao Entertainment、「2024年第2四半期投資家向け説明資料」、kakaoentertainment.comShueishaが2025年2月に開設したロサンゼルス拠点は、編集スタッフをハリウッドに埋め込み、映像化契約を迅速化し文化的誤解を軽減している。これらの動きはアジアのプレイヤーを受動的な権利ライセンサーではなく積極的な原作者として位置付け、グローバルな読者獲得と映像化枠をめぐる競争強度を高めている。

将来の競争はパーソナライズされたバンドルとダイナミックプライシングを中心に展開するかもしれない。맞춤型読書パッケージや早期アンロックアップグレードを推薦するアルゴリズムモデルはすでにアジアで成功を収めており、北米および欧州にも拡大する可能性がある。決済、コンテンツ、データチャネルをエンド・トゥ・エンドで統合する企業は地域やコホートごとにオファリングをカスタマイズでき、潜在的に市場シェアを自社に有利な方向へと傾けることができる。知的財産の蓄積からエンゲージメント最適化への戦略的転換は、コミックブック市場全体における持続可能な競争優位を再定義しようとしている。

コミックブック産業のリーダー企業

Marvel Entertainment

DC Entertainment

Shueisha

Kodansha

Image Comics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Shueishaは「クリエイターシードファンド」を発表し、国際アプリで連載する初めてのマンガ家にUSD 3,500万を配分した。

- 2025年1月:Disney傘下のMarvel Entertainmentは「インフィニティガイド」を導入した。これはMarvel Unlimited内のインタラクティブなコメンタリーレイヤーであり、平均セッション時間を28%延長させた。

- 2024年12月:Warner Bros. DiscoveryのDC Entertainmentは、4つの印刷アークを2025年のアニメーションラインアップと連動させるクロスフォーマットロードマップを発表した。

- 2024年11月:Kakao Entertainmentはグローバルアプリにリアルタイム言語切り替え機能を導入し、章ごとの平均再読数を12%向上させた。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、世界のコミックブック市場を、新たに出版された単行本、トレードペーパーバック、ハードカバー、グラフィックノベル、およびシーケンシャルなイラストレーションによるストーリーテリングを提供する公式ライセンスのデジタル版の販売から生じる収益と定義しており、専用アプリやウェブプラットフォームを通じたダウンロードやストリーミングの有無は問わない。

除外範囲には、ヴィンテージの再販、コレクターズアイテムのオークション、ファンメイドや非公認のスキャンレーション、玩具やアパレル、映画とのタイアップなどの周辺商品などが含まれるが、これらは本分析の対象外である。

セグメンテーションの概要

- タイプ別

- デジタル

- 非デジタル

- フォーマット別

- 単行号

- トレードペーパーバック

- グラフィックノベル

- ウェブコミック

- ジャンル別

- スーパーヒーロー

- マンガ

- SF・ファンタジー

- クライム・スリラー

- 児童・ヤングアダルト

- 流通チャネル別

- コミックブック専門店

- 書店・量販店

- オンラインリテーラーおよびマーケットプレイス

- ダイレクト・トゥ・コンシューマーデジタルプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- メキシコ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア、ヨーロッパ、アメリカ大陸の主要な漫画出版社の編集者、北米のコミックショップ経営者、デジタルプラットフォームのプロダクトマネージャー、印刷物流プロバイダーと体系的な対話を行った。これらのインタビューにより、平均印刷部数、デジタル価格戦術、新たな読者層が明らかになり、デスクワークで浮上した仮定をより強固なものにすることができた。

デスクリサーチ

私たちはまず、ユネスコのISBN登録、米国の国勢調査月次小売業調査、日本の出版科学研究所の報告書、韓国コンテンツ振興院のダッシュボード、ヨーロッパの出版社連盟の統計など、自由にアクセスできる第一級の情報源から、需要と供給のシグナルをマッピングすることから始めた。会社の10-K、ComicHubのセルスルースナップショット、Viz MediaとWEBTOONの投資家ページに掲載された公開ファイル、Dow Jones Factivaから入手したキュレートされたニュースの流れは、これらのベースラインを補完するものであった。出荷の流れに関する追加的な洞察は、Volzaの紙媒体の通関分析から得た。上記の情報は、二次データの構築と検証のために調査した広範なプールを示しているが、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンの再構築は、出版社の生産量と平均販売価格から開始し、返品率、輸出入バランス、地域税制を調整することで、価値を生み出す。ボトムアップのチェックポイントは、サンプリングされた店舗での販売時点情報管理(POS)、選択された流通業者の請求書、デジタルプラットフォームの購読者数で、合計のテストと再較正を行う。主要なモデル変数には以下が含まれる:1)年間新刊タイトル数、2)フォーマット別平均カバー価格、3)総ユニットに占めるデジタル・シェア、4)一人当たりの可処分所得、5)スマートフォンの普及率、6)為替動向。予測には、マクロの支出サイクルと第一線の専門家によって検証されたフォーマット移行率に重み付けをするシナリオ分析とブレンドした多変量回帰を使用。国レベルのデータのギャップは、地域およびグローバルな見解に集約する前に、ジャンル別の普及率プロキシで埋められる。

データ検証と更新サイクル

出力は、過去の成長回廊、同業他社比率、為替レートの変動に対する差異にフラグを立てるアノマリー・スクリーンを通過する。2人目のアナリストがフラグを立てた各項目を確認し、不一致が続く場合はインタビュー対象者に再度連絡を取る。レポートは12ヶ月ごとに更新され、大手出版社の再編成やプラットフォームの方針転換など、重要なイベントが発生した場合は中間更新が行われる。

コミックのベースラインが信頼性を約束する理由

公表されている数字が異なるのは、企業がさまざまな製品ミックス、チャネル分割、通貨ベースを選択するためである。

モルドー・インテリジェンスは、新刊のセルスルーを中心に据え、紙とデジタルのフォーマットに同じ価格とボリュームのロジックを適用することで、クライアントが容易に監査できる規律ある範囲を設定している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 181億4000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 176.9億米ドル(2025年) | グローバル・コンサルタンシーA | 単発のデジタル・マイクロ・トランザクションを除く。 |

| 19.05億米ドル(2025年) | 業界団体B | 回収可能な再販価格と新規販売を組み合わせ、基準年を膨らませる |

モルドールでは、パブリッシャーのデータ、チャネルのチェック、年次更新サイクルを調整することで、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供しています。

レポートにおいて回答されている主要な質問

コミックブック市場の規模はどのくらいですか?

コミックブック市場規模は2025年にUSD 180億3,000万に達し、年平均成長率5.37%で成長して2030年にはUSD 234億2,000万に達すると予想されています。

現在のコミックブック市場規模はどのくらいですか?

2025年のコミックブック市場規模はUSD 180億3,000万に達すると予想されています。

コミックブック市場の主要プレイヤーは誰ですか?

Marvel Entertainment、Dark House Media、Image Comics、DC Entertainment、およびArchie Comicsがコミックブック市場で事業を展開する主要企業です。

コミックブック市場において最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2025年〜2030年)において最も高い年平均成長率で成長すると推定されています。

コミックブック市場において最大のシェアを持つ地域はどこですか?

2025年、北米がコミックブック市場において最大の市場シェアを占めています。

このコミックブック市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年のコミックブック市場規模はUSD 170億6,000万と推定されました。レポートはコミックブック市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年のコミックブック市場規模を予測しています。

最終更新日: