ASEAN電気自動車市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.55 十億米ドル |

| 市場規模 (2026) | 5.99 十億米ドル |

| 市場規模 (2031) | 23.58 十億米ドル |

| 成長率 (2026 - 2031) | 31.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN電気自動車市場分析

ASEAN電気自動車市場の規模は、2025年のUSD 45億5,000万から2026年にはUSD 59億9,000万へと成長し、2026年〜2031年にかけて31.55%のCAGRで2031年までにUSD 235億8,000万に達すると予測されています。積極的な政府インセンティブ、国内バッテリーサプライチェーンを支える豊富なニッケル埋蔵量、および官民による充電インフラの急速な整備がこの成長軌道を支えています。タイのEV3.5補助金プログラム、インドネシアの奢侈税免除、ベトナムの複数年にわたる登録手数料免除は消費者のアクセスを拡大するとともに、完成車メーカー(OEM)に生産の現地化を促しています。中国の自動車メーカーは積極的な価格戦略と先行製造投資を活用して初期の市場シェアを獲得しており、日本、韓国、および地域ブランドは追い上げ戦略を加速させています。ASEAN電力グリッドのもとでの系統連系イニシアチブや二輪車向けバッテリー交換エコシステムの成熟化が、サービス、ソフトウェア、および二次利用バッテリー分野にわたる新たな収益源を開拓しています。

主要レポートのポイント

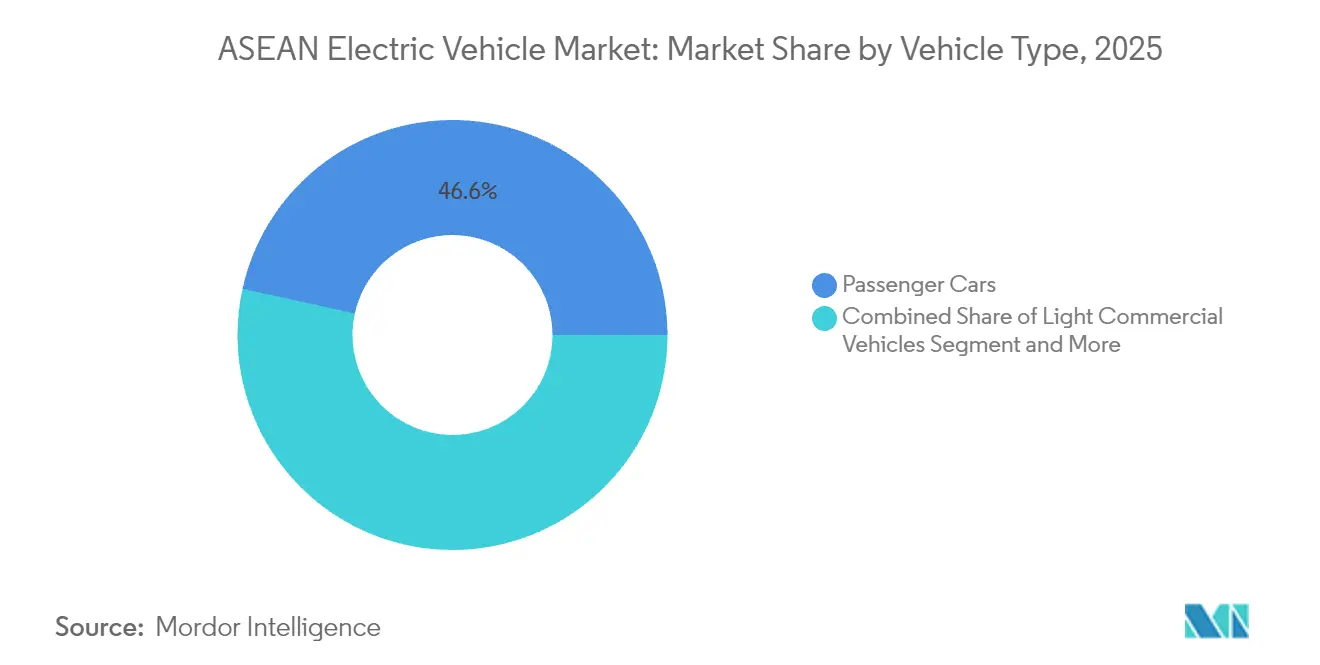

- 車両タイプ別では、乗用車が2025年のASEAN電気自動車市場規模において46.55%のシェアをリードしており、二輪車・三輪車は2031年にかけて32.40%のCAGRで成長する見込みです。

- ドライブトレイン別では、バッテリー電気自動車(BEV)が2025年のASEAN電気自動車市場規模において85.70%のシェアを獲得しており、燃料電池電気自動車は2026年〜2031年にかけて38.90%のCAGRで進展しています。

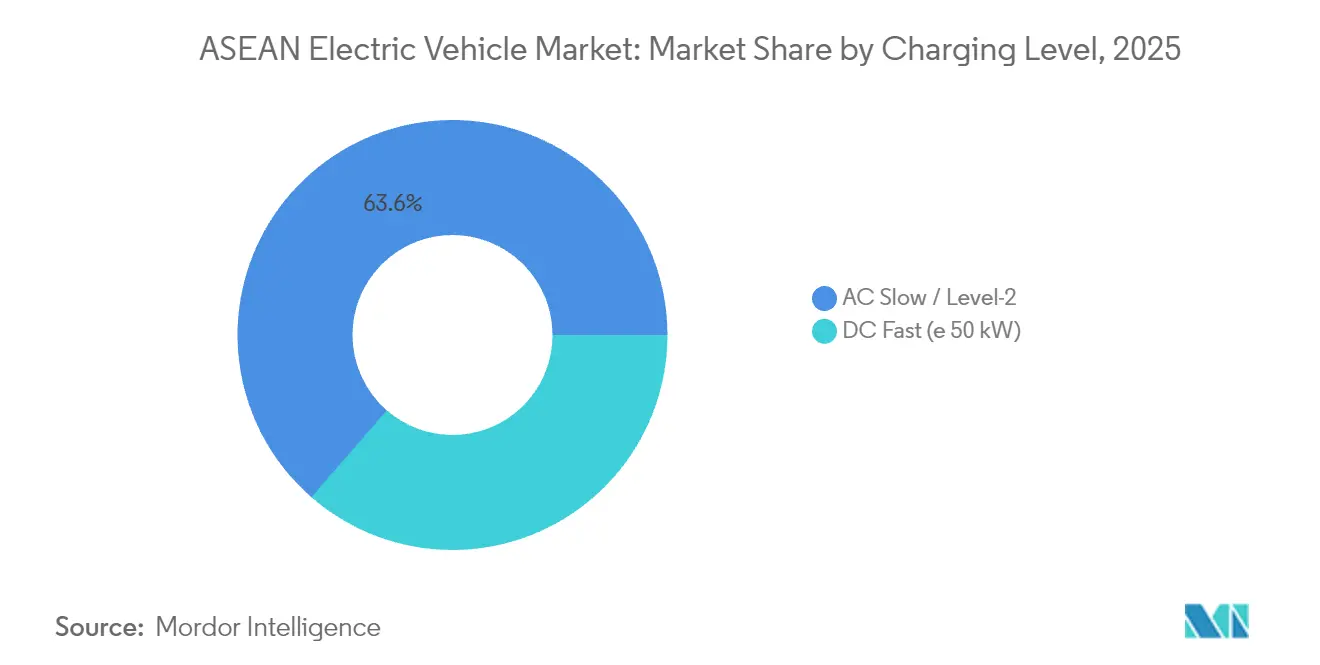

- 充電レベル別では、AC低速/レベル2の設備が2025年のASEAN電気自動車市場規模において63.60%を占めており、DC急速充電ポイントは2031年にかけて32.85%のCAGRで増加すると予測されています。

- エンドユーザー別では、個人・家庭向け顧客が2025年のASEAN電気自動車市場規模において75.10%を占めているものの、商業フリートは2031年にかけて33.60%のCAGRで推移する見通しです。

- 国別では、タイが2025年のASEAN電気自動車市場シェアの38.95%を占めており、インドネシアは2031年にかけて33.10%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEAN電気自動車市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 政府によるEV購入インセンティブ | +8.5% | タイ、インドネシア、ベトナム、フィリピン | 短期(2年以内) |

| OEMの現地化へのコミットメント | +7.1% | タイ、インドネシア、マレーシア | 中期(2〜4年) |

| DC急速充電の急速展開 | +6.2% | タイ、インドネシア、マレーシア、シンガポール | 中期(2〜4年) |

| ニッケルバッテリーサプライの優位性 | +5.8% | インドネシア、フィリピン | 長期(4年以上) |

| EV貿易のゼロ関税 | +4.3% | ASEAN全域 | 短期(2年以内) |

| 二輪車バッテリー交換 | +3.9% | ベトナム、インドネシア、タイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府購入および物品税インセンティブ

積極的な財政プログラムがASEAN電気自動車市場全体での初期普及を支えています。タイは現地組立を要件とする340億バーツの補助金を投入しており、この政策はインドネシアの2025年までのバッテリー電気自動車に対する奢侈税0%および付加価値税1%の方針と類似しています。ベトナムは登録手数料免除を2027年まで延長し、マレーシアは購入税軽減と輸入関税免除を通じて2030年までにEV販売比率20%を目標としています。フィリピンは電気自動車産業開発法のもとで政府・法人フリートにおけるEV比率5%を義務付け、ゼロ関税輸入による陸揚げコストをさらに削減しています。これらの協調した施策はタイのEV販売を押し上げ、ベトナムの電動バイク販売台数を急増させました[1]「ベトナムのバイクブームが電動化へ」、タイン・ニエン紙、thanhnien.vn。

OEMの現地化コミットメント

ASEAN電気自動車市場は輸入主導から現地製造供給へと転換しています。BYDは2025年後半に稼働するUSD 10億のインドネシア拠点で年間15万台を生産し、Hyundaiのジャカルタ近郊のUSD 15億5,000万の工場は25万台の生産能力を追加します。タイはGreat Wall MotorとCheryを中心に中国OEMからUSD 30億超の投資約束を獲得しています。VinFastはインドネシアとインドに新ラインを設け海外展開を進め、GelyーはPT Handal Indonesia Motorとの合弁事業を通じ3年間で100の販売拠点を展開する計画です。これらの工場は高まる現地コンテンツ基準を満たし、物流コストを圧縮し、バッテリー、パワーエレクトロニクス、ソフトウェアにわたるコンポーネントエコシステムを育成しています。

DC急速充電コリドーの急速展開

充電インフラの密度はボトルネックから成長の触媒へと変わりつつあり、政策立案者と電力事業者が公共ネットワークへの共同投資を進めています。タイは2025年3月時点で3,720か所の公共ステーションを運営し、2030年までに12,000か所を目標とするほか、1,450か所のバッテリー交換キオスクを補完的に整備しています。インドネシアは年間157%の急速整備を経て1,131か所の1,582基の公共充電器を整備し、家庭用充電器の設置台数は2024年に334%増の14,524台に達しました。シンガポールはEV3台に対して1基の充電器を維持し、地域最高の一人当たり比率を誇る2030年までに60,000か所の計画を進めています。マレーシアは2025年2月に10,000か所のステーションを支援する技術・安全基準を定めたガイドラインを法令化しました。ベトナムのVinFastは150,000ポートをリードしているものの、国際エネルギー機関が2040年までに最大35万台の追加ユニットが必要と試算する不足に直面しています[2]「グローバルEVアウトルック2024」、国際エネルギー機関、iea.org。

ニッケル豊富なバッテリーサプライの優位性

インドネシアの未加工鉱石輸出禁止は、世界のバッテリー投資を国内精錬パークへと誘導しています。同国は世界のニッケル埋蔵量の約52%を支配し、2030年までに140GWhの電池生産能力を目指し、2027年までに世界トップスリー入りを目標としています。POSCOのUSD 4億4,100万の精錬所は2025年に北マルクで稼働し、浙江華友コバルトはUSD 77億のプロジェクト・タイタンにおいてLGエナジーソリューションの後継として参画します。川下統合によりリードタイムが短縮され、正極材コストが低下し、タイ、ベトナム、フィリピンへのバッテリー輸出が強化されます。マニラも同様の方向性を模索していますが、採掘強化に伴う環境上のトレードオフと経済的メリットを比較検討しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| EVの高い価格差 | -4.8% | ASEAN全域、特にインドネシア、フィリピン | 短期(2年以内) |

| 第2層都市以降の充電インフラ不足 | -3.2% | インドネシア、フィリピン、ミャンマー、カンボジア、ラオス | 中期(2〜4年) |

| 電力系統の不安定性・ピーク負荷 | -2.7% | インドネシア、フィリピン、ベトナム | 長期(4年以上) |

| ディーゼルピックアップへの文化的嗜好 | -1.9% | タイ、マレーシア、インドネシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

内燃機関車に対する高い小売価格差

ASEAN全域の入門価格帯のEVは、同等の内燃機関モデルの約2倍の価格設定がなされることが多く、マスマーケットへの普及を阻んでいます。インドネシアの普及率は販売台数267%増にもかかわらず2025年上半期に9.1%にとどまっており、残存する車両価格プレミアムがコスト意識の高い購買層を遠ざけています。タイのプレミアムカーサブセグメントはインセンティブが縮小されると需要が軟化し、補助金撤廃に対する価格弾力性が露呈しました。輸送事業者はバッテリー交換パイロットが30〜40%のライフタイムコスト削減を示唆しているにもかかわらず、中型トラックの高い初期費用を指摘しています。継続的な価格圧縮は現地化されたバッテリーパックと新しい地域工場の規模の経済に依存しています[3]「価格差がASEANでのEV普及を遅らせる」、サウス・チャイナ・モーニング・ポスト、scmp.com。

第1層都市以外の充電インフラ不足

大都市圏がインフラ投資の大半を集める一方、農村部の幹線道路は充電器密度が低い状態にあります。インドネシアの1,582基の公共充電器は主にジャワ島とバリ島に集中しており、群島各州は十分なサービスを受けられていません。ベトナムのネットワークは電動バイクの普及が急増しているにもかかわらず、ホーチミン市とハノイに集中したままであり、地方での航続距離不安を高めています。フィリピンは1億1,000万人超の居住者に対して912基の充電器を運営し、2028年までに7,300基を目標としていますが、土地利用や許認可に関する執行リスクが残存しています。信頼性監査では公共部門ステーションでの故障率が高く示されており、資金不足の地方機関にかかるメンテナンス負担を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:二輪車が電動化を牽引

乗用車は2025年のASEAN電気自動車市場の46.55%を占めましたが、電動バイクはVinFastの国内販売488%急増を背景に2025年上半期のベトナムにおいて販売台数が大幅に伸びました。二輪車・三輪車は成長のシナリオを塗り替え、2031年にかけて32.40%のCAGRが見込まれています。インドネシアとタイは駐車料金とナンバープレート費用を免除するライドヘイルインセンティブを通じてこのモメンタムを再現しています。軽商業セグメントはeコマース配送フリートが20〜30%の燃料コスト削減を記録することで牽引力を増しており、物流事業者を電動化義務付けへと誘導しています。中型・大型トラックはより高エネルギー密度のバッテリーと初期費用差を無力化する財政措置を待ちながら普及が遅れています。

都市部の配送ライダーは、給油時間を2分以内に短縮するバッテリー交換ネットワークの利便性を指摘しています。ベトナムはハノイの渋滞料金免除と連動させ、2030年までに100万台のゼロエミッションバイクを目指しています。シンガポールは高密度空港ランクでエミッションフリー車両を優先する電動ライドヘイル許可証をパイロット運用し、ドライバーの収益性を高めています。バスとコーチは市区町村の調達目標から恩恵を受けており、シンガポールが2030年までに電動バス50%を目指し、ベトナムのゲアン省が2025年から全電動を義務付けています。これらの政策が総体としてASEAN電気自動車市場内の輸送手段の多様化を加速しています。

注記: 個別セグメントの詳細なシェアはレポート購入後にご確認いただけます

ドライブトレイン技術別:BEV優勢とFCEVの台頭

バッテリー電気自動車(BEV)は2025年においてASEAN電気自動車市場シェアの85.70%を維持し、2031年を通じた大半のOEMロードマップの基盤となっています。バッテリー価格の低下、エネルギー密度の向上、および充電コリドーの拡充が消費者の信頼を強化しています。プラグインハイブリッドは、高速道路の充電器可用性に対する国民の懸念が残るタイにおいて移行期のニッチ市場を切り開いています。Toyotaはブランドエクイティを活用し、家庭用充電器設置と延長保証をバンドルし、ハイブリッド車のリセールバリューを維持しています。

燃料電池電気自動車(FCEV)は小規模ベースから2026年〜2031年にかけて38.90%と最高のCAGRを記録しています。インドネシアのPLNは2024年にジャカルタで東南アジア地域初の水素ステーションを開設し、年間203トンを生産する22か所のグリーン水素プラントの建設計画を進めています。シンガポールは港湾ゾーン近辺の専用レーンで水素バスをテストし、マレーシアのPetronasは商業フリート向けのブルー水素ブレンドを評価しています。ASEAN全域のワーキンググループが国連規則134に整合した燃料電池安全コードを策定中であり、これが大規模輸入の前提条件となります。この技術的多元主義はASEAN電気自動車市場を原材料ボラティリティに対して緩衝化しています。

充電レベル別:DC急速充電の加速

AC低速充電器は家庭・職場環境で主流を占めていますが、普及の限界に直面しています。設置済みベースは2025年インフラの63.60%を占めており、電力事業者のオフピーク電力割引パッケージ型インセンティブに支えられています。150kW以上のDCノードへの需要はライドヘイル、タクシー、および都市間バスの事業者が転換時間を短縮するにつれて増大し、32.85%のCAGRを牽引しています。タイは補助金マッチング制度を活用して高速道路休憩所への展開を優先し、民間資本を誘致しています。

インドネシアのPLNアプリは充電器の予約、決済、および診断アラートを統合し、ユーザーの信頼を醸成しています。シンガポールはすべての充電ポイント事業者のデータを集約して将来の電力グリッドアップグレードを最適化する国家バックエンドを通じて相互運用性を実施しています。マレーシアは新しい高層マンション開発において駐車場の15%をEV充電に割り当てることを規定し、改修課題を回避しています。タイの地方電力局による動的価格設定パイロットは、ピークと低谷の間で40%の時間帯別料金差が一晩の充電負荷の22%をシフトさせ、配電の負担を軽減できることを示しています。

注記: 個別セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザータイプ別:商業フリートの変革

家庭向け購買者は2025年のASEAN電気自動車市場規模の75.10%を獲得し、モデルの多様化と手厚いインセンティブが寄与しました。企業はESG目標の達成と燃料費削減のためにフリートの電動化を加速させており、商業セグメントには33.60%のCAGR見通しがもたらされています。GrabとLazadaはガソリンスクーターと比較して1マイル当たりの運営コストを半減するバッテリー交換サブスクリプション付きの電動二輪車をパイロット展開しています。

市区町村の交通機関は国債担保調達を通じて電動バスの一括発注を確定し、有利な条件でベンダーファイナンスを確保しています。フィリピンの電気自動車産業開発法はすべての政府・法人フリートにおける5%の電動シェアを目標とし、中型セダンとバンへの予測可能な需要を創出しています。インドネシアは2025年のASEAN首脳会議において395台の電気自動車と90台のバイクを展示し、公式な承認を示しました。延長保証パッケージとテレマティクスを活用した保険割引が商業面でのバリュープロポジションをさらに強化しています。

地理的分析

タイはASEAN電気自動車市場においてリーダーシップを維持し、「アジアのデトロイト」製造クラスターとローカルコンテンツ規則と補助金を組み合わせたEV3.5インセンティブを背景に2025年に38.95%のシェアを保持しています。国内販売は3,720か所の公共充電器と2030年までに全車両生産の30%を電動化するという目標に支えられ、2025年に40%増加しました。改定された2025年補助金は輸出されたEV1台につき1.5クレジットを付与し、OEMにタイを地域の輸出拠点として活用することを促進しています。

インドネシアは最も急勾配の成長軌道を示しており、世界のニッケル埋蔵量52%のシェアと2025年に稼働するUSD 13億のBYD工場に支えられ、2031年にかけて33.10%のCAGRで推移する見通しです。奢侈税0%、付加価値税1%、部品の関税免除などの政策支援は2025年末まで継続されます。インドネシアバッテリー公社は2030年までに140GWhの電池生産能力を目標とする合弁事業を調整し、同国を重要なサプライチェーンの結節点に位置付けています。

ベトナムは二輪車電動化をリードし、2025年上半期に電動バイクの台数が99.2%増加しました。ハノイとホーチミン市は小型EVへの低金利ローンと混雑ゾーン免除を展開しています。マレーシアの販売台数は輸入関税免除と10,000か所の充電器ロードマップにより、2021年の850台から2024年には14,800台に急増しました。シンガポールは2023年の新車登録の19%を占める最高の普及率を記録しており、高密度の充電インフラと高排出車両への炭素税が支えています。フィリピンは電気自動車産業開発法のもとでゼロ関税輸入を活用し、ブルネイ、カンボジア、ラオス、ミャンマーは財政刺激策と電力グリッドの整備を柱とする基盤的政策を策定しており、ASEAN電気自動車市場のモザイクを完成させています。

競合環境

中国ブランドはタイの2025年バッテリー電気セグメントおよびインドネシアの上半期登録において圧倒的な早期リードを保持しています。BYDはAtto 3とDolphinモデルで急速にスケールアップし、プレミアム購買層向けにDenzaを補完的に展開しています。Great Wall MotorはタイのOra Good Catを投入し、自由貿易ゾーンの優位性を活用しています。日本の既存メーカーはハイブリッド主導のポートフォリオで対抗しつつ、専用EVラインを急速展開しており、Toyotaは2026年にインドネシアでの生産を開始し、Isuzuは東南アジアの使用環境に最適化した電動ピックアップを準備しています。

戦略的提携が市場ポジショニングを形成しています。SAICはHuaweiとスマートコックピットソフトウェアで提携し、デジタルネイティブ消費者を獲得する一方、HyundaiはLGエナジーソリューションとのインドネシア向けモデルへの統合バッテリーパックで協力しています。GrabのBYDとのフリート電動化協定は優先価格とテレマティクスの組み込みを確保し、プラットフォームロックインを創出しています。バッテリーリサイクルはホワイトスペースの機会として浮上しており、シンガポールのTESが地元電力事業者と提携し、2026年までにクローズドループプログラムをパイロット展開しています。

価格競争がマージンを圧縮し、OEMは自律走行Over-the-Airアップデートやエネルギー管理アプリなどのサブスクリプション型サービスを重ね合わせています。ASEAN全域での安全・排出基準の規制統一は認証コストを低下させますが、コンプライアンスの水準を引き上げ、資本力の豊富なプレーヤーに有利に働いています。規模の効率性、現地化された電池化学、デジタルエコシステムが収束し、ASEAN電気自動車市場における勝者を再定義しています。

ASEAN電気自動車産業のリーダー企業

BYD Co. Ltd.

SAIC Motor / MG Motor

Hyundai Motor Company

Wuling Motors

VinFast Auto Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Protonがマレーシアのタンジュン・マリムにUSD 1,950万のEVラインを完成させ、年間生産能力2万台を4万5,000台まで拡張可能。

- 2025年8月:NIOがシンガポールでデビューし、2026年初頭にFirefly右ハンドルハッチバックを展開予定。

- 2025年7月:Toyotaが東南アジア初のEV生産をインドネシア工場で確認し、年内にインドネシアでbZ4Xモデルの電気自動車生産を開始予定。

- 2024年8月:HyundaiがEV3.5スキームのもと2026年生産に向けてタイ工場に10億バーツ(USD 2,800万)を投資することを表明。

ASEAN電気自動車市場レポートの範囲

電気自動車は内燃機関の代わりに電気モーターで駆動されます。電気自動車は大型のトラクションバッテリーパックを使用して電気モーターに電力を供給し、充電設備に接続する必要があります。電気自動車は鉛蓄電池、ニッケル水素電池、リチウムイオン電池などのバッテリーを使用します。リチウムイオン電池は優れたエネルギー保持特性から電気自動車に一般的に採用されています。

ASEAN電気自動車市場は、車両タイプ、ドライブトレイン技術タイプ、および国別にセグメント化されています。車両タイプに基づき、市場は乗用車と商業車にセグメント化されています。ドライブトレイン技術に基づき、市場はバッテリー電気自動車、プラグインハイブリッド電気自動車、および燃料電池電気自動車にセグメント化されています。国に基づき、市場はタイ、マレーシア、インドネシア、シンガポール、およびASEANその他にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD百万)に基づいて算出されています。

| 二輪車・三輪車 |

| 乗用車 |

| 小型商業車 |

| 中型・大型商業車 |

| バスとコーチ |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| ハイブリッド電気自動車(HEV) |

| AC低速/レベル2 |

| DC急速(50kW以上) |

| 個人・家庭向け |

| 商業フリートおよびロジスティクス |

| 政府・公共交通 |

| インドネシア |

| タイ |

| マレーシア |

| ベトナム |

| フィリピン |

| シンガポール |

| ミャンマー |

| カンボジア |

| ラオス |

| ブルネイ |

| 車両タイプ別 | 二輪車・三輪車 |

| 乗用車 | |

| 小型商業車 | |

| 中型・大型商業車 | |

| バスとコーチ | |

| ドライブトレイン技術別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| 燃料電池電気自動車(FCEV) | |

| ハイブリッド電気自動車(HEV) | |

| 充電レベル別 | AC低速/レベル2 |

| DC急速(50kW以上) | |

| エンドユーザータイプ別 | 個人・家庭向け |

| 商業フリートおよびロジスティクス | |

| 政府・公共交通 | |

| 国別 | インドネシア |

| タイ | |

| マレーシア | |

| ベトナム | |

| フィリピン | |

| シンガポール | |

| ミャンマー | |

| カンボジア | |

| ラオス | |

| ブルネイ |

レポートで回答される主要な質問

ASEAN電気自動車市場の2026年の規模はどの程度ですか?

ASEAN電気自動車市場の規模は2026年にUSD 59億9,000万であり、2031年にかけて31.55%のCAGRで成長すると予測されています。

東南アジアにおける二輪車電動化を促進しているものは何ですか?

バッテリー交換ネットワーク、支援的な財政インセンティブ、および高い都市部のバイク密度が、2031年にかけて32.40%のCAGRに向けて二輪車を押し上げています。

DC急速充電器の展開はどの程度の速さで進んでいますか?

DC急速充電ポイントは32.85%のCAGRで成長する見通しであり、タイの12,000か所のステーション目標とインドネシアの急速な公共ネットワーク拡充が支えています。

大量普及を妨げる課題は何ですか?

内燃機関車に対する残存する小売価格プレミアム、農村部のインフラ不足、電力系統の安定性への懸念、およびディーゼルピックアップへの文化的嗜好が主要な課題として残っています。

最終更新日: