電動歯ブラシ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

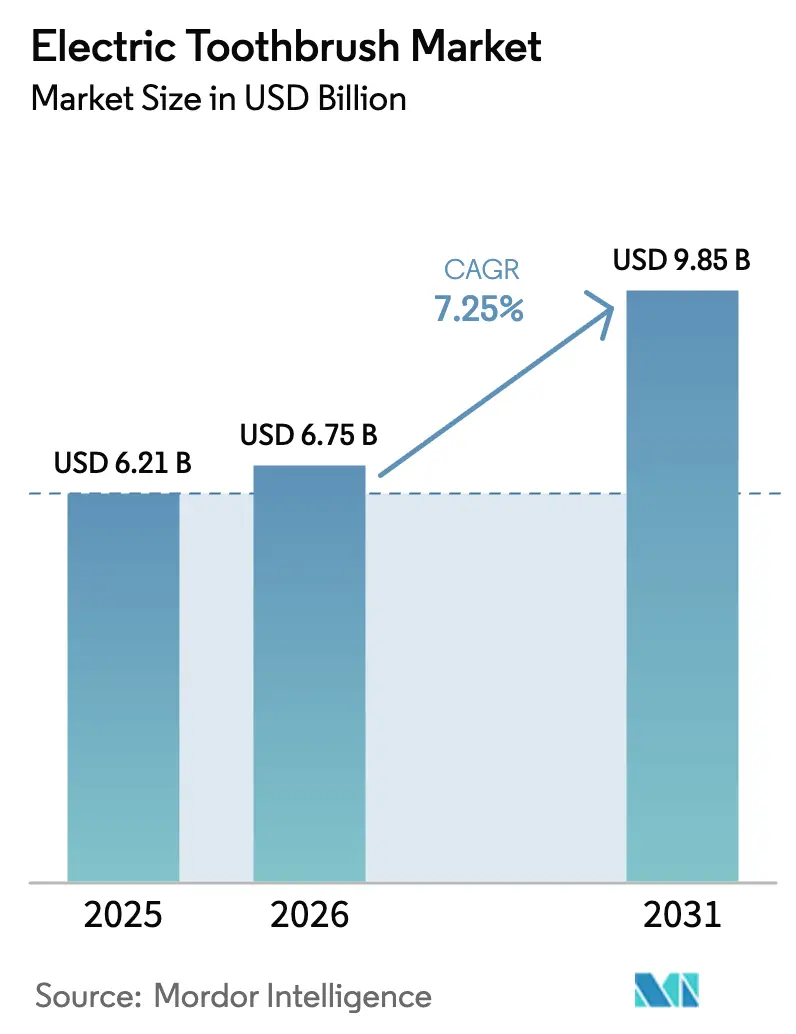

| 市場規模 (2026) | 6.75 十億米ドル |

| 市場規模 (2031) | 9.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

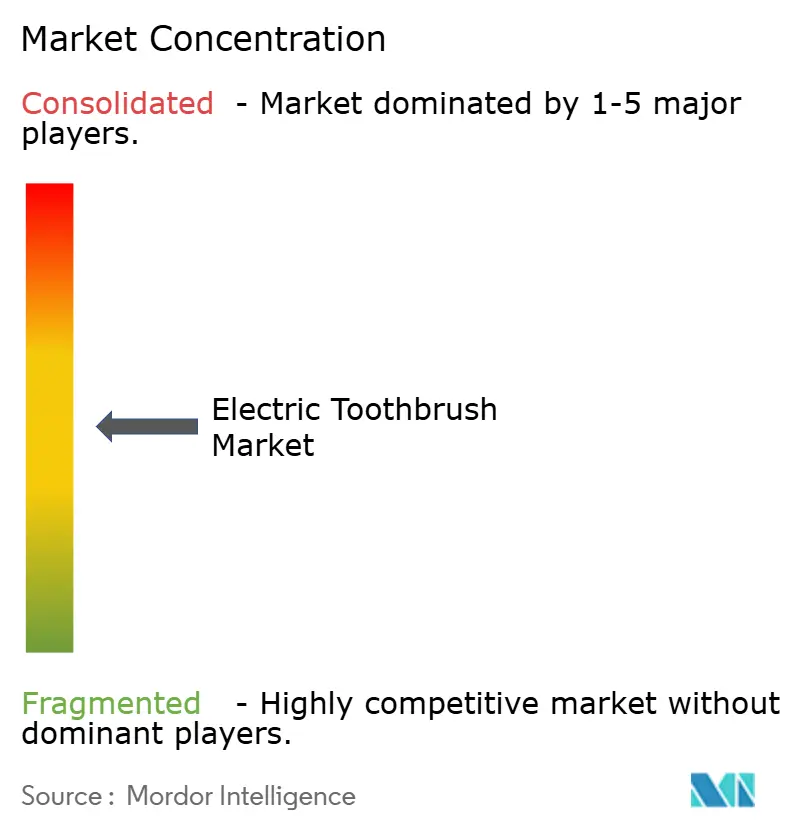

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動歯ブラシ市場分析

電動歯ブラシ市場規模は2026年に67億5,000万米ドルと評価され、2025年の62億1,000万米ドルから成長し、2031年までに98億5,000万米ドルに達すると予測されており、7.25%のCAGRで拡大する見込みです。この拡大は、電動ブラッシングが手動方式と比較してプラーク除去効果が最大21%優れているという臨床的認知の高まり、イノベーションサイクルを短縮するFDA クラスI分類の支援、および多くの地域でコネクテッドモデルを50米ドル未満に引き下げる価格比率の改善を反映しています。欧州連合の2023年電池規制をはじめとする持続可能性規制が充電式の普及を加速させ、ブランドをモジュール式・リサイクル可能なデザインへと誘導しています。同時に、四半期ごとにブラシヘッドを配送するDTCサブスクリプションがユーザーをエコシステムに囲い込み、ライフタイムバリューを高めながら原材料価格の変動からブランドを守っています。しかし、中国の新興企業がAI搭載デバイスを30〜40%低い価格帯で展開するにつれ、競争の激しさが増しており、既存企業は特許取得済みのモーター技術と臨床的推奨によって差別化を図ることを余儀なくされています。

レポートの主要ポイント

- 製品形態別では、充電式モデルが2025年の電動歯ブラシ市場シェアの82.14%をリードし、電池式は2031年までに8.75%のCAGRを記録すると予測されています。

- ブラッシング技術別では、振動/回転式ヘッドが2025年の売上の54.68%を占め、ソニック・超音波式は2031年までに9.95%のCAGRで加速すると予測されています。

- エンドユーザー別では、大人が2025年の売上の85.14%を占め、子供セグメントは予測期間中に8.95%のCAGRで拡大する見込みです。

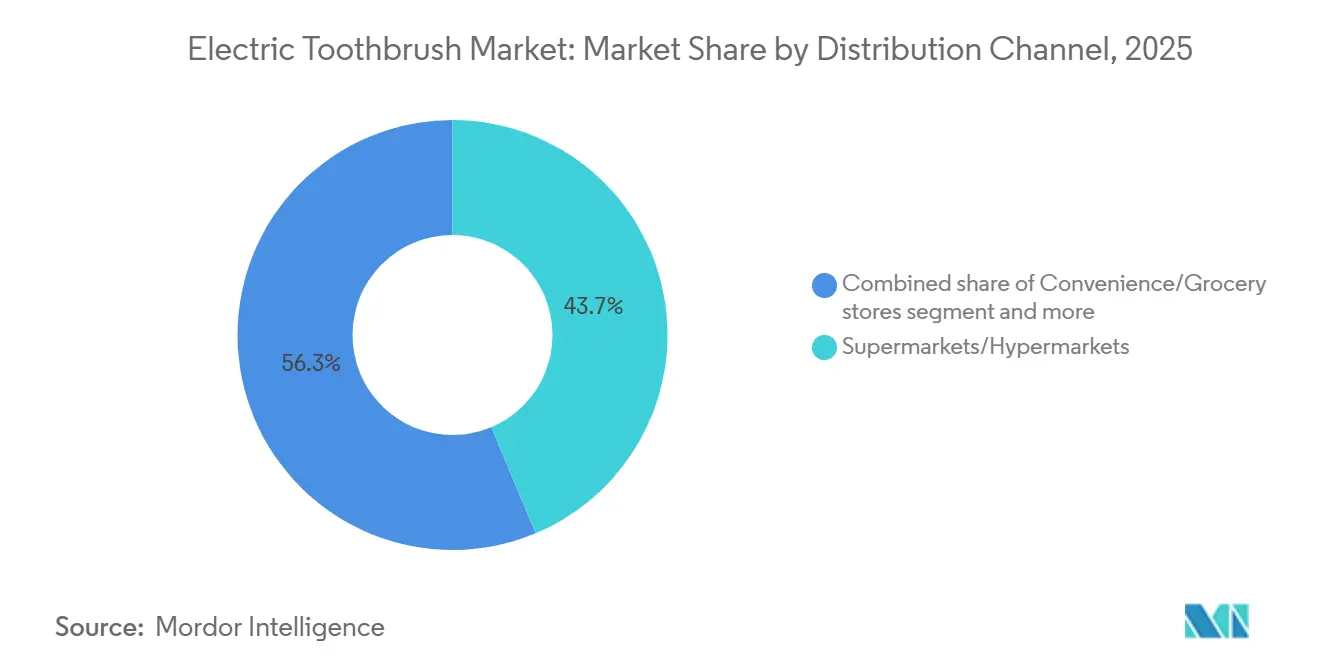

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に43.68%のシェアを保持しましたが、オンライン小売は2031年までに9.56%のCAGRで最も急速な成長を記録する見込みです。

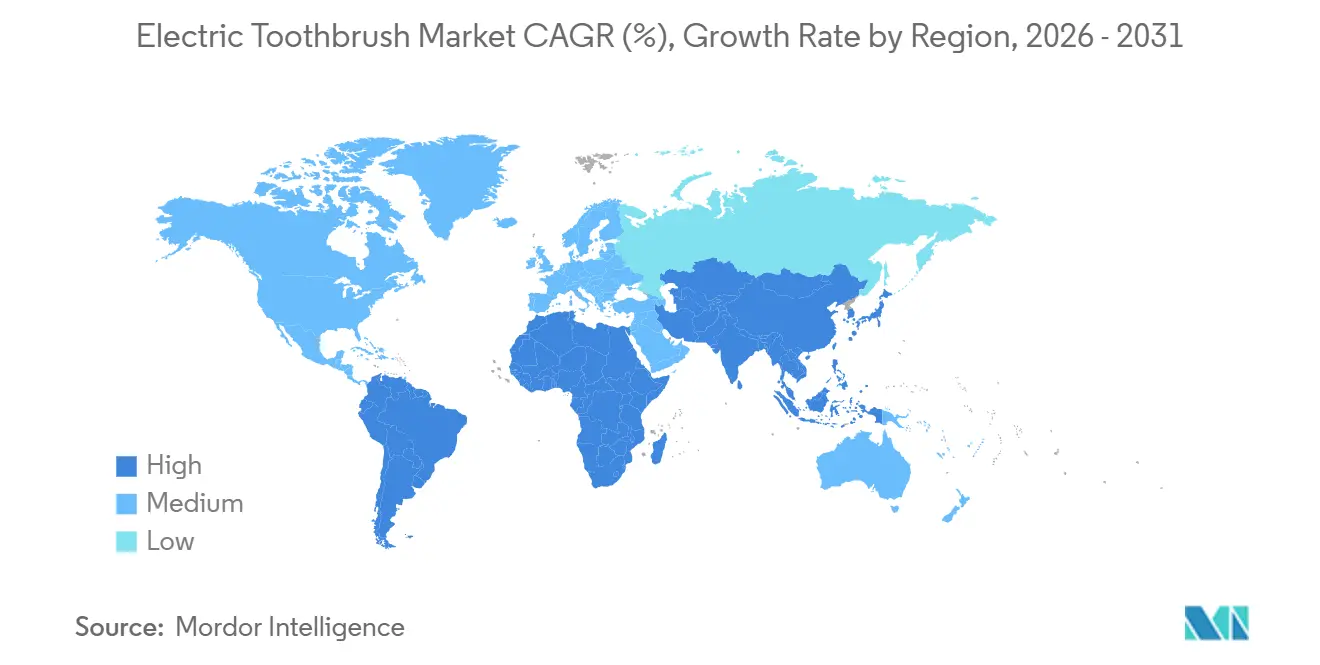

- 地域別では、欧州が2025年の売上の36.89%を占め、アジア太平洋は2031年までに最速の8.74%のCAGRを達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電動歯ブラシ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 口腔衛生に対する消費者意識の向上 | +1.2% | アジア太平洋およびラテンアメリカで加速した成長を伴うグローバル | 中期(2〜4年) |

| 製品設計と機能における技術的進歩 | +1.5% | 北米・欧州が普及をリード、アジア太平洋はローカライズされたイノベーションで追随 | 短期(2年以内) |

| 歯科疾患の有病率の上昇 | +1.0% | 高齢化人口(欧州、日本)および高糖質食地域に集中したグローバル | 長期(4年以上) |

| 環境に優しい充電式製品への需要の高まり | +0.9% | 欧州(EU電池規制が牽引)、北米、オーストラリア | 中期(2〜4年) |

| 口腔衛生に関する政府の好意的な取り組み | +0.7% | 国家歯科保健プログラムを持つ新興市場(インド、ブラジル、東南アジア) | 長期(4年以上) |

| ブランドによる積極的なマーケティングと広告 | +0.8% | 北米、欧州、都市部のアジア太平洋で最も高い強度を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

口腔衛生に対する消費者意識の向上

世界保健機関の2022年世界口腔保健状況報告書は、35億人が口腔疾患に苦しんでいることを記録し、予防ケアを任意支出ではなく公衆衛生上の必須事項として位置づけました。この意識は行動変容に転換されています。消費者は今や、電動歯ブラシが手動ブラッシングと比較して優れたプラーク除去効果をもたらすことを認識しており、この事実は最大21%の優れた清掃効果を示す臨床研究によって裏付けられています。日本の厚生労働省は、2009年から2024年にかけて一人当たりの歯科医療費が増加していることを報告しました。戦略的に重要なのは、意識だけでは普及が保証されないという点です。健康リテラシーが高いにもかかわらず、日本の若者の88.6%が依然として手動歯ブラシを使用しており、知識と行動の間のギャップが明らかになっています。ブランドは教育とトライアルプログラムを通じてこのギャップを埋める必要があります。デジタルヘルスプラットフォームが口腔ケアのトラッキングを統合し、使用を強化するフィードバックループを生み出すにつれ、影響は中期的にピークに達します。

製品設計と機能における技術的進歩

Ocleanは2024年に世界初のWi-Fi対応電動歯ブラシを発売しました。このブラシは骨伝導音声プロンプトによるAIガイドブラッシングと8つの口腔ゾーンのリアルタイムフィードバックを特徴とし、コネクティビティがコモディティ製品をデータ駆動型ヘルスデバイスへと変革している様子を示しています。Philips Sonicareの特許取得済みソニック技術は毎分31,000回のブラシストロークで動作し、機械的摩耗なしに歯間スペースを清掃する流体力学を生み出す一方、Oral-BのiOシリーズは3Dモーショントラッキングと過度なブラッシングをユーザーに警告する圧力センサーを統合しています。戦略的な意味合いは、技術が市場を二極化させているということです。プレミアムセグメントはアプリ接続とパーソナライズされたブラッシングプランを通じて100〜140米ドルの価格帯を正当化し、中間層製品は35〜50米ドルでマグレブモーターと複数のクリーニングモードを採用してパフォーマンスで競争しています。バッテリー寿命が差別化要因となっており、Oclean Flowは1回の充電で180日間の使用を主張し、旅行者の摩擦を軽減し、消費者をエコシステムに囲い込む独自充電器の必要性を排除しています。消費者向け電子機器の製品サイクルは18〜24ヶ月で動いており、継続的なイノベーションを強いるため、この促進要因は短期的な影響をもたらします。

歯科疾患の有病率の上昇

WHOの疫学データによると、う蝕、歯周病、歯の喪失は世界で36億9,000万人に影響を与えており、高齢化人口や高糖質食地域での有病率が上昇しています。電動歯ブラシは、歯科医が推奨する2分間のブラッシング時間を強制するタイマーと、包括的なカバレッジを確保する象限リマインダーによってこの負担に対処しています。長期的な影響は人口動態の必然性から生じています。欧州と日本の高齢化人口は、手動の器用さの低下を補うデバイスへの需要を牽引し、西洋式食事の普及に伴い新興市場では疾患発生率が上昇しています。保険会社や歯科協会は、矯正装置や歯周病の患者に対して電動ブラッシングをますます推奨しており、電動歯ブラシを臨床ケアの経路に組み込んでいます。

環境に優しい充電式製品への需要の高まり

EU電池規制によると、2023年に制定された欧州連合の電池規制は、2027年までにすべてのポータブル電池が回収目標を達成し、カーボンフットプリントを開示し、最低限のリサイクル素材を組み込むことを義務付けており、電動歯ブラシメーカーにサプライチェーンと製品アーキテクチャの再設計を強いています[1]出典:欧州連合、「電池規制(EU)2023年」、eur-lex.europa.eu。LaifenのWave歯ブラシは90%以上のリサイクル可能な素材で作られた包装を使用しており、複数のブランドが毎年廃棄される36億本のプラスチック歯ブラシに対処するために生分解性ブラシヘッドを提供しています。充電式モデルは電池廃棄物を排除しライフタイムコストを削減するため、2025年の売上の82.14%を占めていますが、戦略的な緊張は持続可能性の主張と計画的陳腐化のバランスにあります。ほとんどのデバイスは交換できない密封型リチウムイオン電池を使用しており、2〜3年後に電池が劣化した際に電子廃棄物を生み出します。欧州と北米の消費者はライフサイクルへの影響をますます精査しており、回収プログラムやモジュール式デザインを提供できないブランドは評判上のダメージを受けるリスクがあります。規制の執行が強化され、持続可能性が差別化要因ではなく当然の期待となるにつれ、この促進要因は中期的にピークに達します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 伝統的な歯磨き方法の普及 | -0.6% | アジア太平洋、アフリカ、ラテンアメリカ、特に農村部での根強い持続 | 長期(4年以上) |

| 原材料価格の変動 | -0.4% | アジア太平洋の製造拠点(中国、ベトナム)で急激な圧力を伴うグローバル | 短期(2年以内) |

| 発展途上国・後発開発途上国での低普及率 | -0.5% | サハラ以南アフリカ、南アジア、ラテンアメリカの一部 | 長期(4年以上) |

| 製品に関連する高コスト | -0.3% | 新興市場(インド、インドネシア、ブラジル)および世界の低所得消費者セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

伝統的な歯磨き方法の普及

文化的嗜好と行動的慣性が新興市場での手動歯ブラシの優位性を維持しており、健康リテラシーと製品入手可能性が高いにもかかわらず、日本の若者の88.6%が手動ブラシを使い続けています。この持続性は複数の要因から生じています。手動ブラッシングは幼少期の習慣に組み込まれており、親は子供に電動歯ブラシが必要だとは認識しておらず、手動ブラッシングの触覚フィードバックが電動デバイスによって乱される制御感を提供しています。アジア太平洋、アフリカ、ラテンアメリカの農村部では、不安定な電力供給が充電式モデルを非実用的にし、電池式の代替品はパフォーマンスと耐久性に対する懐疑心に直面しています。長期的な影響は、根付いた習慣を変えるために必要な世代的な時間軸を反映しています。ブランドは、成人前に電動ブラッシングを標準化するために、ゲーミフィケーションされたデバイスと学校パートナーシップを通じて子供をターゲットにする必要があります。戦略的な課題は、この抑制要因を克服するには5〜10年間では成果が得られない可能性がある教育とトライアルプログラムへの持続的な投資が必要であり、四半期業績に注目する公開市場投資家の忍耐を試すことです。

原材料価格の変動

国際エネルギー機関によると、リチウムイオン電池価格は2015年の1kWhあたり780米ドルから2024年には139米ドルに下落しましたが、安定しているものの、リチウム、コバルト、ニッケル採掘に影響するサプライチェーンの混乱と地政学的緊張に対して脆弱なままです[2]出典:国際エネルギー機関、「電池価格データ2024年」、iea.org。電動歯ブラシメーカーはまた、プラスチック、電子部品、デュポンナイロンブリッスルを調達しており、これらはすべてコモディティ価格の変動の影響を受けます。Procter and Gambleは2025年に商品コストから税引き後2億米ドルの逆風を予測し、Colgate-Palmoliveは2億米ドルの追加関税影響を見込んでおり、投入コストのインフレがマージンを圧迫している様子を示しています。短期的な影響は深刻で、メーカーは6〜12ヶ月の調達サイクルで運営しており、価格急騰に対してヘッジする能力が限られています。ブランドは生産性向上策で対応しており、P&Gは前四半期に280ベーシスポイントの節約を達成しましたが、これらの利益はやがて頭打ちとなり、需要を抑制する値上げかイノベーション投資を制約するマージン侵食のいずれかを強いることになります。戦略的な意味合いは、垂直統合または長期供給契約が競争上の優位性となり、小規模プレーヤーが再現できないコスト安定性を実現するということです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:充電式モデルが売上を支え、電池式は手頃な価格帯をターゲットに

電動充電式モデルは2025年の市場シェアの82.14%を占め、電池交換コストを排除し充電サイクル全体を通じて一定の電力出力を提供するデバイスへの消費者の嗜好を反映しています。電池式は17.86%のシェアしか占めていませんが、電力供給が不安定な新興市場の価格に敏感な消費者をターゲットにするメーカーにより、2031年までに8.75%のCAGRで拡大するでしょう。交換用ブラシヘッドは重要な定期収益源を構成しており、Quip(四半期7米ドル)、Philips Sonicare(四半期7.99〜13.99米ドル)、Burst(四半期7米ドル)のサブスクリプションモデルが消費者をエコシステムに囲い込み、初期デバイス販売を超えるライフタイムバリューを生み出しています。戦略的な緊張は電池技術にあります。充電式モデルは2〜3年後に劣化する密封型リチウムイオン電池を使用し、電子廃棄物を生み出して再購入を強いる一方、電池式デバイスはユーザーが単三または単四電池を交換できるため製品寿命を延ばしますが、メーカーの囲い込みを低下させます。

OcleanのFlowモデルは1回の充電で180日間のバッテリー寿命を主張し、頻繁な充電の摩擦を排除し、独自の充電ケーブルを持ち歩くことを嫌う旅行者にアピールしています。Oral-BのPro 3シリーズは35〜45英ポンド(44〜57米ドル)の価格帯で、既存企業が推奨小売価格から最大71%オフという積極的なプロモーションを通じてシェアを守っている様子を示しており、マージンを圧縮しながらも販売量を維持しています。交換用ブラシヘッドセグメントは、互換ヘッドを30〜40%割引で提供するサードパーティメーカーによる混乱に直面しており、ブランドロイヤルティを侵食し、OEMにブラシヘッドの使用期間をデバイスに伝えるRFIDチップなどの独自機能による差別化を強いています。このセグメントは、プレミアムユーザーがスマート機能を求める一方、価格意識の高い購入者が基本機能と低い総所有コストを優先するにつれ、さらなる二極化が進むでしょう。

ブラッシング技術別:ソニックイノベーションが回転式ヘッドの優位性に挑戦

振動・回転式ブラシヘッドは2025年の市場シェアの54.68%を占め、数十年にわたる臨床的検証とOral-Bの市場リーダーシップによる強力なブランドエクイティを活用していますが、ソニック・超音波式は優れた歯間清掃と歯茎への刺激軽減に牽引され、2031年までに9.95%のCAGRで成長するでしょう。Philips Sonicareの特許取得済みソニック技術は毎分31,000回のブラシストロークで動作し、機械的摩耗なしに届きにくい部分のプラークを除去する流体力学を生み出す一方、超音波デバイスは1.6MHzを超える周波数で細胞レベルのバイオフィルムを破壊します。OcleanのX Ultra Sはマグレブモーターにより毎分84,000回の動きを実現し、ソニック技術をパフォーマンスの最前線に位置づけています。臨床的な区別は重要です。ソニックブラッシングは流体の流れに依存して清掃するのに対し、振動式ヘッドは直接的なブリッスル接触に依存するため、ソニック式は敏感な歯茎や矯正装置を持つユーザーにとってより優しいデザインとなっています。

メーカーがモーター設計、ブラシヘッドの形状、制御アルゴリズムに関する特許を申請するにつれ、技術競争は激化しています。Ocleanは300件以上の歯ブラシ技術特許を主張し、知的財産の量においてリーダーとして位置づけていますが、特許数は市場シェアと直接相関するわけではありません。Oral-BのiOシリーズは振動とマイクロバイブレーションを組み合わせた磁気駆動システムを統合し、カテゴリー間の境界を曖昧にし、既存企業がインストールベースを守るために技術をハイブリッド化している様子を示しています。戦略的な意味合いは、ブラッシング技術がモータータイプよりもスマート機能を優先する消費者にとって二次的な考慮事項になりつつあるということです。選択した技術の臨床的利点を伝えられないブランドは、価格が主要な購入基準となるコモディティ化のリスクにさらされます。医療用電気機器のIEC 60601-1安全基準への準拠は基本要件として残りますが、ほとんどの電動歯ブラシはFDA規制の下で低リスクのクラスIデバイスとして認定されており、市場参入を簡素化しています[3]出典:米国食品医薬品局、「電動歯ブラシ – 規制情報」、fda.gov。

エンドユーザー別:大人セグメントが優位、子供カテゴリーが長期的なロイヤルティを解放

大人は2025年の市場シェアの85.14%を占め、より高い可処分所得、歯周病リスクへの意識の高まり、予防的健康への投資意欲に牽引されています。子供セグメントは販売量の14.86%に過ぎませんが、メーカーが適切なブラッシング技術を教えるという行動的課題に対処するためにゲーミフィケーション、アプリ接続、保護者モニタリングを展開するにつれ、2031年までに8.95%のCAGRで拡大するでしょう。Philips Sonicare for KidsとOral-Bのディズニーブランドモデルはリワードシステムとプログレストラッキングを使用して2分間のブラッシングセッションを促進し、Playbrush GmbHのアプリ接続歯ブラシはブラッシングを子供の注意を引きつけるインタラクティブゲームに変えています。子供セグメントの戦略的価値は即時の収益を超えています。幼少期にブランドロイヤルティを確立することで、大人用モデルにアップグレードし、数十年にわたって交換ヘッドを購入するライフタイムカスタマーが生まれます。

日本はその未開拓の可能性を示しています。親が子供の歯科ケアに多額の投資をしているにもかかわらず、若者の電動歯ブラシ使用率はわずか12.3%であり、ブランドが教育とトライアルプログラムを通じて解消しなければならない認識のギャップが明らかになっています。10代と若い大人は特に十分にサービスが提供されていない人口層を代表しており、ほとんどの製品が「大人」または「子供」のいずれかをターゲットにしており、スタイル、携帯性、ソーシャルメディアでの共有可能性を求める13〜25歳の独自の嗜好に対応していません。大人セグメントは、AIガイドブラッシングと3Dモーショントラッキングを求めるプレミアムユーザーと、35〜50米ドルの価格帯で基本機能を優先するコスト意識の高い購入者に二極化しています。欧州と日本の高齢化人口は、電動歯ブラシが手動の器用さの低下を補い、60歳以上の大人の50%以上に影響する歯周病に対処するため、大人の需要を維持するでしょう。子供セグメントは規制上の不確定要素に直面しています。政府が子供用歯磨き粉のフッ素レベルを義務付けたり、キャラクターブランド製品のマーケティングを制限したりすれば、メーカーはエンターテインメントから健康アウトカムへとメッセージを転換する必要があります。

流通チャネル別:電子商取引が実店舗の優位性を崩す

スーパーマーケットとハイパーマーケットは2025年の市場シェアの43.68%を占め、高い来客数と衝動買いの機会を活用していますが、ダイレクト・トゥ・コンシューマーブランドが従来の小売を迂回し消費者が利便性と価格の透明性を優先するにつれ、オンライン小売チャネルは2031年までに9.56%のCAGRで成長するでしょう。Quip、Burst、SURIは完全に電子商取引上でビジネスを構築し、四半期ごとに交換用ブラシヘッドを配送するサブスクリプションモデルを提供し、詰め替えを購入することを覚えておく手間を排除しています。薬局・ドラッグストアは18〜20%のシェアを保持し、消費者が専門的なアドバイスを求める健康の目的地としての位置づけから恩恵を受けており、コンビニエンスストア・食料品店は機会的な購入を通じて12〜15%を獲得しています。残りの10〜12%は「その他」チャネルを通じて流れており、歯科医院が含まれます。歯科医は特定のブランドを推奨し、時にはデバイスを直接販売することで、消費者の懐疑心を迂回する高コンバージョンチャネルを生み出しています。

オンライン小売の優位性はデータにあります。ブランドは閲覧行動、カート放棄、リピート購入率をリアルタイムで追跡して価格とプロモーションを最適化しますが、実店舗小売業者は需要の変化に対応できない90日間のマーチャンダイジングサイクルで運営しています。Oral-BとPhilipsを合わせると、オンライン電動口腔ケア販売の約70%を占めており、DTC挑戦者にもかかわらず既存企業がデジタルプレゼンスを成功裏に守っている様子を示しています(Reviewed.com)。従来の小売業者にとっての戦略的課題はショールーミングです。消費者は製品を確認するために店舗を訪れますが、より低い価格を求めてオンラインで購入し、物理的な棚スペースの価値を侵食しています。薬局は電動歯ブラシを歯科保険加入とバンドルしたり、価格差を相殺するロイヤルティポイントを提供したりすることで対抗しています。欧州連合のデジタルサービス法と消費者保護規制は透明な価格設定と簡単な返品を要求し、オンライン販売者のコンプライアンスコストを引き上げますが、顧客体験を標準化します。ソーシャルコマース(TikTok Shop、Instagram Checkout)がインフルエンサー主導の販売を可能にし、従来の小売とブランド所有の電子商取引の両方を迂回するにつれ、流通はさらに分散し、メーカーは5〜7つの異なるチャネルを同時に管理することを強いられます。

地域分析

欧州は2025年の売上の36.89%を生み出し、歯科保険が歯周病患者の電動ブラシを補償することが多いドイツ、英国、フランスが中心となっています。都市部での普及が頭打ちになるにつれ、地域の成長は5〜6%のCAGRに緩やかになっていますが、東欧は依然として普及率が低く、中間価格帯の余地があります。持続可能性は今や前提条件となっており、回収プログラムを持たないブランドは規制当局の精査とソーシャルメディアの反発を招きます。

アジア太平洋は最も急速な成長レーンを代表し、2031年までに8.74%のCAGRが見込まれています。中国の中産階級の拡大とインドのアップグレードサイクルが勢いを支え、OcleanとUsmileが参入障壁を圧縮するローカル価格競争を牽引しています。日本の逆説的な若者の低普及率は、教育キャンペーンが解消しようとしている文化的な粘着性を明らかにしています。オーストラリアは高所得と充実した保険に支えられ、地域内のプレミアム拠点として機能しています。成功はローカライズされた美学と価格帯をプラットフォームの効率性とバランスさせることにかかっています。

北米は2025年の売上の約23%を占め、米国はFSAおよびHSAへの組み込みを検討しており、純コストを削減することでプレミアムの普及率を高める可能性があります。DTCのパイオニアであるQuipとBurstはここから始まり、既存企業にデジタルへの転換を強いました。カナダは米国のトレンドを反映していますが規模は小さく、メキシコの低所得は普及を都市圏に限定しています。南米と中東・アフリカはそれぞれ約10%のシェアを提供しており、都市部の成長ポケットは農村部の手頃な価格とインフラの課題に直面しており、マクロ経済的な利益が到来するまで拡大が制限されています。

競合環境

電動歯ブラシ市場では、確立された消費財大手が新興のダイレクト・トゥ・コンシューマースタートアップと激しく競争しています。Procter & Gamble、Colgate-Palmolive、Philipsなどの伝統的なリーダーは、強固な研究能力、広範なグローバル流通ネットワーク、臨床的に検証された製品ラインナップを活用して優位性を維持しています。一方、Quip、Burst、Suriなどの新規参入者は、サブスクリプションベースのモデル、革新的な製品デザイン、環境持続可能性への強い注力を通じて特定の消費者ニーズに対応することで、市場での存在感を確立することに成功しています。

競合環境はますます技術の進歩によって牽引されており、企業はスマートコネクティビティ、人工知能、パーソナライズされたユーザーエクスペリエンスなどの機能に多額の投資を行っています。これらの技術革新は、電動歯ブラシを基本的な口腔ケアデバイスから高度な健康モニタリングツールへと変革しており、市場が従来の機能を超えて進化し、統合的な健康ソリューションへの消費者需要の高まりに応えていることを反映しています。

市場における最近の動向は、製品設計と素材選択の両方における継続的なイノベーションへの注力を浮き彫りにしています。例えば、2024年1月、LaifenはCES 2024でWave電動歯ブラシを発表しました。この製品はアルミニウム、ステンレス鋼、ABSプラスチックを含む高品質素材で作られたハンドルを特徴とし、製品開発における耐久性、プレミアムな美学、向上したユーザーエクスペリエンスへの業界のコミットメントを示しています。

電動歯ブラシ業界のリーダー企業

Colgate-Palmolive Company

Koninklijke Philips N.V.

FOREO AB

Church and Dwight Co., Inc.

Procter and Gamble Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Oracuraはアプリ統合機能を備えたスマート歯ブラシを発売し、インドのコネクテッドヘルスデバイスへの需要の高まりをターゲットにしました。このデバイスはBluetoothで同期し、リアルタイムのブラッシング分析、習慣トラッキング、パーソナライズされたヒント、プラーク・歯周病・不適切な技術に対抗するゲーミフィケーションされたフィードバックを提供し、ソニックブラシと水フロッサーの既存顧客20万人以上にサービスを提供しています。

- 2025年9月:口腔ケア企業Suriは、カウンタートップの魅力と優れた清掃のための高度な機能を備えた持続可能なデザインをアップグレードしたSuri 2.0電動歯ブラシを発売しました。バイオプラスチックモデルには、より深いプラーク除去のために毎分33,000回の振動を提供する高振幅ソニックモーター、歯茎を保護するTouchsense圧力センサー、2分タイマー付きの2つのブラッシングモードが含まれています。

- 2024年2月:QuipはUltraを発表しました。これはEasyClickブラシポッドシステムを採用した初のプロフェッショナルグレードのソニックブラシで、プラスチックヘッドの廃棄物を70%削減しながら歯間プラーク除去を15倍向上させます。

- 2024年8月:Jack N' Jillは、2分間のブラッシングコンプライアンスを維持するために三色LEDライト、音声ガイダンス、一緒に歌えるモードを特徴とする子供用電動ミュージカルブラシを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、電動歯ブラシ市場を、充電式または電池式を問わず、振動、回転、音波、または超音波駆動によってブラシの動きが生み出されるすべての電動歯ブラシと定義し、その価値連鎖を小売売上まで追跡しています。Mordor Intelligenceによれば、交換用ブラシヘッドは継続的な価値において相当のシェアを占めるため対象に含まれる一方、オーラルイリゲーター、義歯洗浄器、手動歯ブラシなどのアクセサリーは本スコープの対象外となります。

スコープ除外:物理的なブラシを伴わないスマートオーラルケアアプリは対象外です。

セグメンテーション概要

- 製品形態別

- 電動

- 電池式

- 交換用ブラシヘッド

- ブラッシング技術別

- 振動/回転式

- ソニック/超音波式

- エンドユーザー別

- 大人

- 子供

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- 薬局/ドラッグストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- メキシコ

- カナダ

- 北米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スウェーデン

- 欧州その他

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の歯周病専門医、小売バイヤー、部品サプライヤー、およびeコマースカテゴリーマネージャーとの対話を実施しています。これらの対話は、採用トリガー、使用サイクル、および今後のASPの変化を検証するのに役立ち、デスクワーク中に浮上した仮定を精緻化することを可能にします。

デスクリサーチ

WHO(世界保健機関)、CDCの国民健康栄養調査(National Health and Nutrition Examination Survey)、EurostatのHousehold Budget調査、およびUN Comtradeの貿易データなどのソースから、使用普及率、家庭の歯科ケア支出、およびブラシ交換頻度を収集する体系的なデスクワークから開始します。企業の10-K、Questelへの特許出願、および主要eコマースポータルの価格トラッカーにより、発売パイプラインおよび平均販売価格のベンチマークが可能となります。サブスクリプションデータベース、ブランド収益向けのD&B Hoovers、リアルタイムニュース向けのDow Jones Factiva が追加のコンテキストを提供します。地域の歯科協会、プラーク除去効果に関する査読済み学術誌、およびHSコード960321の税関コードが詳細情報を加え、これがベースライン需要プールおよびチャネルマークアップに反映されます。ここに記載されている例示的なソースは網羅的なものではなく、データ検証および調査の明確化には、さらに多くの参考資料が活用されています。

市場規模の算定と予測

人口、ブラッシング頻度、およびブラシヘッドの交換間隔を用いた消費者支出のトップダウン再構築が、グローバル価値の基盤となります。アウトプットは、メーカー出荷量の選択的なボトムアップ積み上げおよびサンプリングされたASP×数量の分割によって相互検証され、その後チャネルマージンに応じて調整されます。モデルの主要インプットには、歯科医師が推奨する交換期間、プレミアムティアの普及率、オンライン販売シェア、新興経済圏における価格弾力性、およびスマート機能のアタッチレートが含まれます。予測には、可処分所得や規制上の表示における変動を捉えるため、シナリオ分析と組み合わせた多変量回帰が採用されています。

データ検証と更新サイクル

最終承認前に、Mordorのアナリストが分散閾値と異常フラグを実行し、公開された業績シグナルと結果を比較し、乖離がガードレールを超えた場合は業界ソースに差し戻しを行います。ファイルは12ヶ月ごとに更新され、リコール、税制変更、または市場を一変させる製品発売によって中間更新がトリガーされます。

当社の電動歯ブラシベースラインが信頼性を持つ理由

各社が独自のスコープ、価格体系、および更新サイクルを選択すること、また電池式モデルとブラシヘッドが混在することで電動専用の数値が不明確になることから、公表されている推計値が一致することはほとんどありません。

主要なギャップ要因には、交換用ヘッドが計上されているかどうか、税金および小売業者のマークアップが含まれているか、国別カバレッジの範囲、および為替換算のタイミングが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 6.72 B(2025年) | Mordor Intelligence | - |

| USD 4.69 B(2025年) | Regional Consultancy A | ヘッドを除外し、充電式ユニットのみに限定 |

| USD 3.53 B(2025年) | Global Consultancy B | 地理的カバレッジが限定的、チャネルマージンを考慮しない静的ASP |

| USD 8.70 B(2024年) | Trade Journal C | 電池式ブラシとイリゲーターを混在させ、積極的なプレミアム価格設定を使用 |

この比較は、クライアントが当社のバランスの取れた中間値を信頼する理由を示しています。Mordorの厳格なスコープ、透明性の高い変数、および年次更新サイクルにより、意思決定者がトレース、再現、そして自信を持って活用できる信頼性の高いベースラインが提供されます。

レポートで回答される主要な質問

2026年の電動歯ブラシ市場の規模はどのくらいですか?

67億5,000万米ドルで、7.25%のCAGRで2031年までに98億5,000万米ドルに向かって推移しています。

最も急速に成長しているブラッシング技術はどれですか?

ソニック・超音波モデルは、高周波流体力学清掃の強みにより9.95%のCAGRで進歩しています。

充電式デバイスのシェアはどのくらいですか?

充電式ハンドルは2025年の売上の82.14%を占め、電池規制がこの形式を支持するにつれて引き続き売上を支えています。

2031年までに他の地域を上回る成長を見せる地域はどこですか?

アジア太平洋は中国とインドの所得上昇に後押しされ、8.74%のCAGRで拡大すると予測されています。

最終更新日: