欧州電気トラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

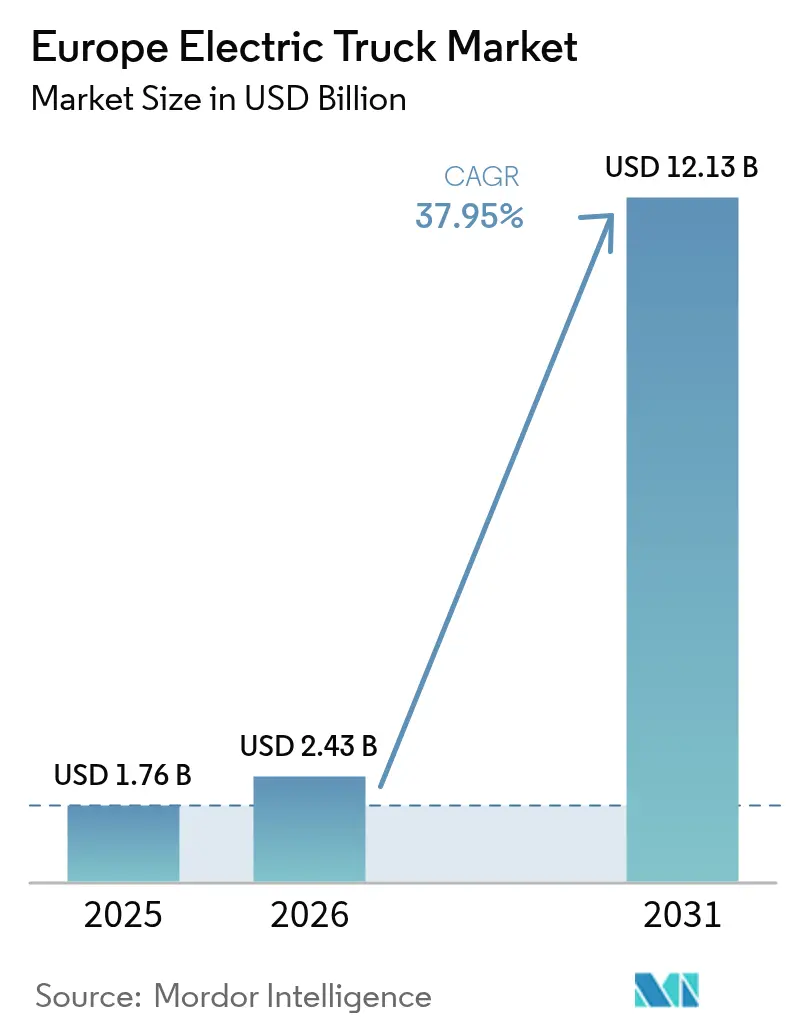

| 基準年の市場規模 (2025) | 1.76 十億米ドル |

| 市場規模 (2026) | 2.43 十億米ドル |

| 市場規模 (2031) | 12.13 十億米ドル |

| 成長率 (2026 - 2031) | 37.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州電気トラック市場分析

欧州電気トラック市場規模は、2025年の17億6,000万米ドルから2026年には24億3,000万米ドルへと成長し、2026〜2031年の年平均成長率(CAGR)37.95%で2031年までに121億3,000万米ドルに達すると予測されています。この急峻な成長軌道は、欧州連合(EU)の拘束力あるCO₂削減目標、バッテリーパック価格の低下、およびメガワット級充電コリドーの急速な整備によって牽引されています。これらの要因が相まって、電気トラックを試験的プロジェクトから主流の車両資産へと転換させており、特に高稼働率の物流ルートにおいてその傾向が顕著です。規制上の期限がメーカーに生産拡大を迫る一方、企業の持続可能性に関する誓約が確定的な発注へと転換し、需要を安定させてスケールメリットを促進しています。同時に、バッテリーエネルギー密度の向上、再生可能エネルギー普及率の上昇、革新的なファイナンスモデルが、ディーゼルに対する残存する総所有コスト(TCO)プレミアムを縮小させ、地域輸送および長距離輸送における普及をさらに加速させています。その結果、欧州電気トラック市場は早期採用者クラスターから、大陸上のすべての主要貨物コリドーに及ぶ広範な商業的フットプリントへと移行しつつあります。

レポートの主要ポイント

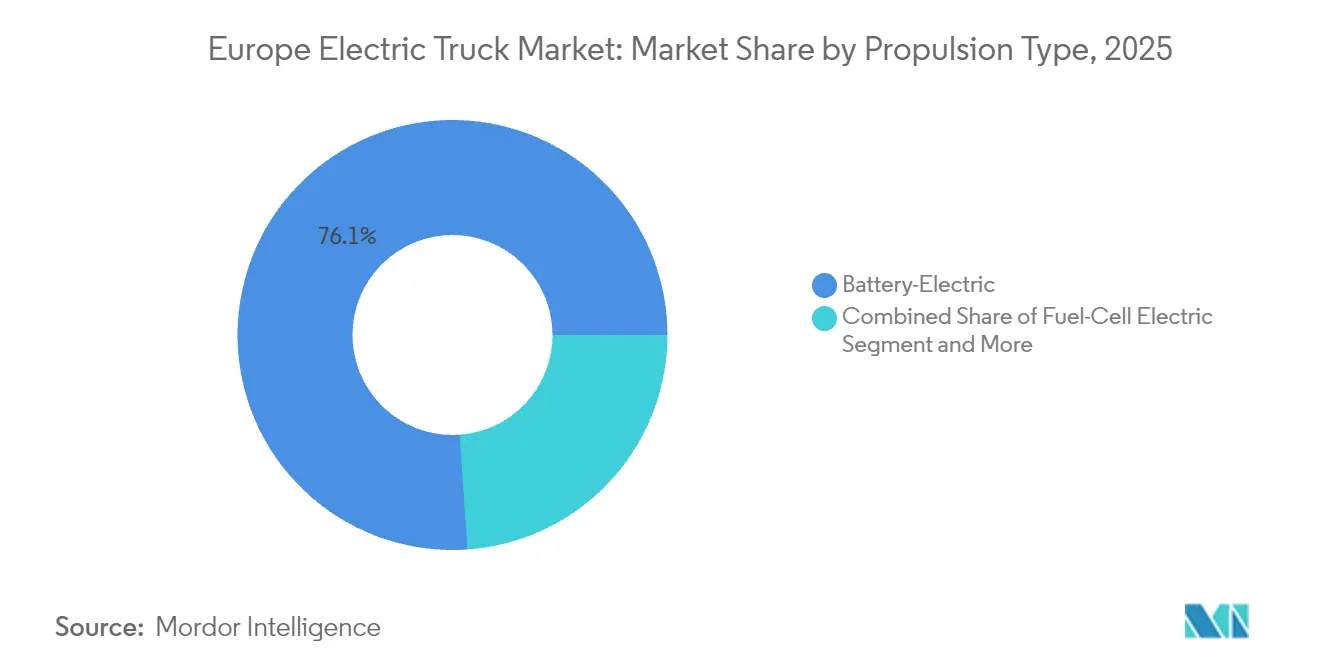

- 推進方式別では、バッテリー電気式システムが2025年の欧州電気トラック市場規模の76.12%を占め、燃料電池式は2031年にかけて42.75%のCAGRで進展しています。

- トラック種別では、12トン超の大型モデルが2025年の欧州電気トラック市場規模の47.05%のシェアを保持し、トラクタートレーラーは2031年にかけて39.05%のCAGRで最も速い成長軌道を記録すると予測されています。

- バッテリー種別では、NMC化学が2025年の欧州電気トラック市場規模の69.62%をリードし、LFPセルは2031年にかけて41.35%のCAGRで拡大する見込みです。

- バッテリー容量別では、50〜250kWhのカテゴリーが2025年の欧州電気トラック市場規模の55.38%のシェアを占め、250kWh超のパックは40.95%のCAGRで成長すると予測されています。

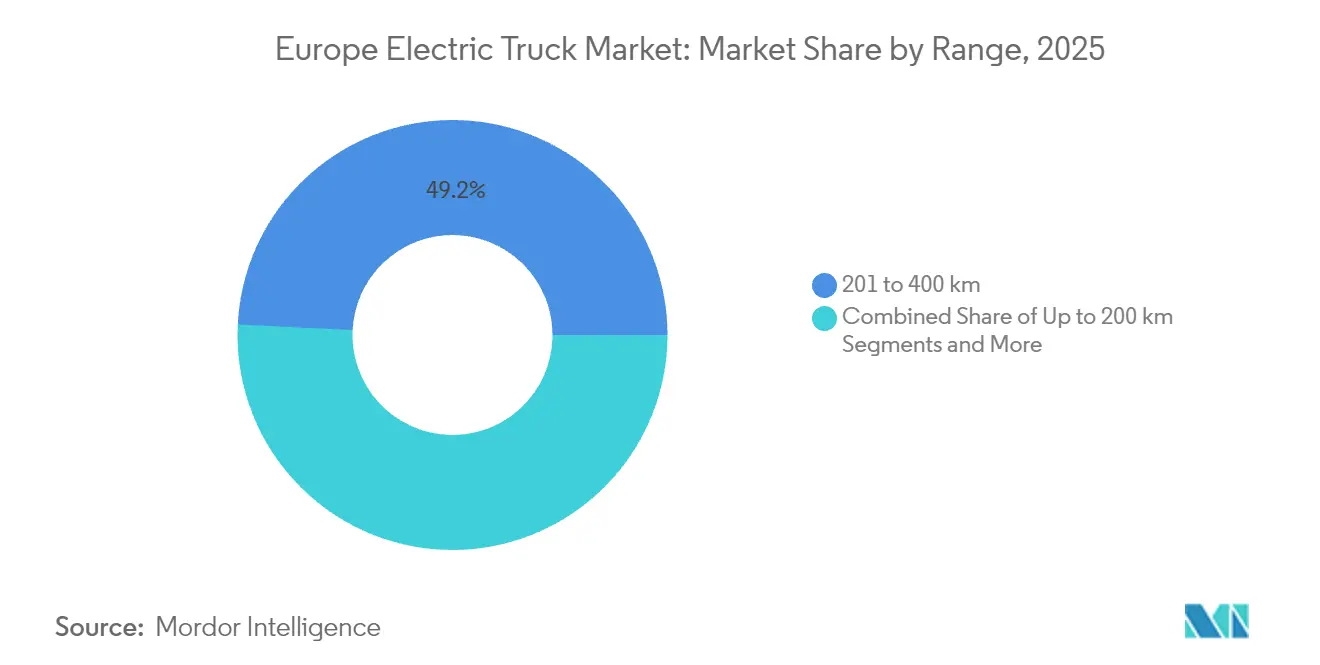

- 航続距離別では、201〜400kmクラスが2025年の欧州電気トラック市場規模の49.22%を占めてリードし、400km超の航続距離を持つトラックは2031年にかけて41.6%のCAGRを記録すると予測されています。

- 用途別では、物流・宅配が2025年の欧州電気トラック市場規模の52.15%のシェアをリードし、建設・鉱業は2031年にかけて最速の42.4%のCAGRとなる見込みです。

- 地域別では、ドイツが2025年の欧州電気トラック市場規模の30.78%を占め、ノルウェーが2031年にかけて最高の41.9%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州電気トラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 排出基準とゼロエミッション車(ZEV)義務 | +6.2% | ドイツ、フランス、オランダ、スウェーデン | 中期(2〜4年) |

| バッテリーパックコストの低下 | +5.8% | ドイツ、スウェーデン、オランダ、ノルウェー | 短期(2年以内) |

| 企業フリートの脱炭素化 | +4.9% | ドイツ、英国、フランス、オランダ | 中期(2〜4年) |

| 購入インセンティブと通行料免除 | +3.1% | ノルウェー、オランダ、ドイツ、英国 | 短期(2年以内) |

| メガワット充電コリドー | +2.7% | ドイツ、オランダ、スウェーデン、デンマーク | 長期(4年以上) |

| サービスとしてのトラック(トラック・アズ・ア・サービス)ファイナンス | +1.9% | ドイツ、英国、フランス、スウェーデン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU CO₂排出基準と2040年ZEV販売義務

拘束力あるCO₂削減目標により、ゼロエミッショントラックは任意の持続可能性の選択ではなく、法的要件となっています。2030年および2035年の中間ベンチマークは明確な数量シグナルを提供し、メーカーが数十億ドル規模の電動化投資を正当化することを可能にしています。フリート事業者は高額の不遵守ペナルティに直面しており、バッテリー電気式および燃料電池式モデルへの大規模な調達を促進しています。ドイツの排出ゼロ都市圏などの国家政策はコンプライアンスの網をさらに締め付け、2040年の期限よりもはるかに前に欧州電気トラック市場が勢いを増すことを確実にしています。[1]欧州委員会、「重量車両のCO₂排出基準」、ec.europa.eu

バッテリーパックコストの急速な低下

2024年、バッテリーパック価格は20%下落し、1キロワット時(kWh)あたり115米ドルで落ち着きました[2]欧州代替燃料観測所、「電気自動車バッテリーパック、2024年に記録的な価格下落を経験」、alternative-fuels-observatory.ec.europa.eu。ディーゼルとのコストパリティは、年間8万km以上を走行する高走行距離の物流フリートで最初に現れ、燃料費の節約が資本プレミアムを相殺します。LFP化学のより広範な採用は原材料リスクを低減し、4,000回以上の充電サイクル寿命を向上させ、総所有コストをさらに引き下げます。欧州のギガファクトリーの建設はサプライチェーンを短縮し、地域コンテンツを確保することで、急峻な学習曲線を支えるスケールメリットを強化しています。

企業フリートの脱炭素化コミットメント

消費者向け多国籍企業や産業系荷主は、スコープ3排出目標を調達スコアカードに組み込み、電気トラックへの将来需要を確定させています。サステナビリティ報告要件と投資家の精査により、特に電気オプションが顧客関係とブランド評判を確保する場合、高い初期費用を上回る価格許容度が生まれています。その結果生じる需要パイプラインは、ラストマイルのeコマースを超えてバルク貨物、冷蔵輸送、特殊輸送にまで拡大し、欧州電気トラック市場を初期のニッチをはるかに超えて広げています。

購入インセンティブと道路通行料免除

英国での最大20%の車両補助金とノルウェーでの完全な道路通行料免除は、フリート購入者のコストハードルを直接引き下げます。通行料免除だけで、高密度コリドーでは長距離輸送事業者がトラック1台あたり年間2万ユーロ以上を節約でき、キャッシュフローを大幅に改善します。インセンティブとバッテリーコストの低下が組み合わさることで、地域ルートにおけるディーゼルとの損益分岐点の期間は3〜4年に短縮され、ほとんどのリース構造にとって許容できる期間となっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーゼルに対する高い車両コスト | -4.3% | ポーランド、スペイン、イタリア、ベルギー | 短期(2年以内) |

| 公共充電インフラの不足 | -3.6% | ポーランド、スペイン、イタリア、フランス | 中期(2〜4年) |

| 電力網容量の制約 | -2.8% | ドイツ、オランダ、英国、フランス | 長期(4年以上) |

| 整備技術者の不足 | -2.1% | ポーランド、スペイン、イタリア、ベルギー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ディーゼルに対する高い初期車両コスト

電気トラックは依然としてディーゼルと比較して40〜60%の初期価格プレミアムを抱えており、中央・南欧の価格に敏感な事業者にとって障壁となっています。このプレミアムはバッテリーコスト、低い生産量、技術的複雑性を反映していますが、急速なコスト低下により2027〜2028年までにこの制約は大幅に縮小すると見込まれます。安価なファイナンスへのアクセスが限られていることは、小規模フリートにとって問題を増幅させます。しかし、サービスとしてのトラック(トラック・アズ・ア・サービス)モデルと政府インセンティブは、資本支出をキャッシュフローパターンにより適合した運営費構造に転換することで、この不利点をますます無効化しています。

公共の大型車両(HDV)対応充電インフラの不足

欧州全域における大型車両向けの公共充電インフラは現在不十分な状況にあります。この不足は電気トラックの利用を短距離かつ明確に定義されたルートに大幅に制限し、長距離輸送における電気自動車の広範な普及に対して実質的な障壁を生み出しています。充電ステーションの堅牢なネットワークがなければ、長距離輸送は非現実的となり、より持続可能で環境に優しい貨物輸送ソリューションへの移行が停滞します。標準化されたメガワット充電システムの欠如と、インフラと車両展開の相互依存関係がさらに進展を遅らせています。しかし、Volvo、Daimler、TRATONによるMilenceジョイントベンチャーは2027年までに1,700基の充電器を設置することを目指しており、これらの障壁を克服するための強い業界コミットメントを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進方式別:バッテリー電気式の優位性が加速

バッテリー電気式トラックは2025年の欧州電気トラック市場規模の76.12%を占め、燃料電池式モデルは2031年にかけて最も急峻な42.75%のCAGRを追跡しています。初期の優位性は、充電ステーションの密なフットプリント、宅配および地域貨物における実証済みの信頼性、および日々の走行距離を積み重ねるフリートにとっての低い運営コストから生じています。予測期間にわたり、水素充填ネットワークがスカンジナビアとドイツ全域に拡大し、高稼働率と迅速な折り返しを必要とする重量輸送や温度管理が必要な貨物における燃料電池の普及を促進します。プラグインハイブリッドは、ゼロエミッションゾーン規制が内燃機関のバックアップモードを完全に排除し始めるにつれて、縮小する移行ニッチを占めています。

フリートのユースケースの整合性は、夜間のデポ充電が最もシンプルなインフラモデルであるため、都市および短距離地域コリドーにおいてバッテリー電気式フォーマットを引き続き優位に立たせるでしょう。燃料電池の牽引力は、大型バッテリーパックによるペイロードペナルティが1回の輸送あたりの収益を損なうような、1日あたり600kmを超えるルートで強まります。バッテリーエネルギー密度が向上し充電曲線が急峻になるにつれて、現在の燃料電池候補ルートの一定のシェアが純粋なバッテリーソリューションに転換する可能性があり、欧州電気トラック市場内の競争の動的な性質を強調しています。

トラック種別:大型車のリーダーシップがトラクタートレーラーの挑戦に直面

12トン超の大型リジッドトラックは現在、2025年の欧州電気トラック市場規模の47.05%を提供しています。予測可能なハブアンドスポーク型物流サイクルがバッテリー利用率を最大化し、デポ充電への投資を正当化します。2026年以降、トラクタートレーラーセグメントは最も速い成長を示し、汎欧州貨物ネットワーク上でメガワット充電器が展開され、高度な熱管理が長距離デューティサイクル下でのパック寿命を維持するにつれて、39.05%のCAGRを記録します。3.5トン以下の小型トラックは、排出ゼロ義務が適用される高密度都市圏での着実な普及を続けています。ゴミ圧縮車やクレーン装備シャシーなどの中型特殊車両は自治体の関心が高まっていますが、年間販売台数は少ない状況です。

競争の場は大型トラクターを中心に激化しており、中国からの新規参入者や新興欧州スタートアップが、より低い総コストを約束する統合ハードウェアとソフトウェアのスタックを提案しています。既存のOEMは地域および国境を越えたアプリケーションの両方に最適化されたモジュラープラットフォームで対応し、サービスネットワークの優位性を守ることを目指しています。その結果、欧州電気トラック市場はトラクターセグメントで急速な価格発見を目撃し、残りのポートフォリオの参照点を設定することになるでしょう。

バッテリー種別:NMCの優位性がLFPイノベーションに挑戦される

NMCセルは、ペイロードに敏感な貨物にとって重要な要素である優れた重量エネルギー密度により、2025年の欧州電気トラック市場規模の69.62%を占めました。しかし、LFP化学のコスト優位性、コバルトフリーのサプライチェーン、優れたサイクル寿命が41.35%のCAGRを引き起こし、標準航続距離モデルへの大規模な転換を示しています。固体電池プロトタイプは試験プログラムに留まっており、450Wh/kgを超えるエネルギー密度での2030年以降の量産ローンチを目標としています。これは、より軽量な長距離パックと高い残存価値を実現する可能性のある段階的な変化です。

欧州電気トラック市場内の化学の組み合わせは、デューティサイクルによってますます分かれていくでしょう。高走行距離の都市・地域トラックは低い運営コストと深い放電耐性のためにLFPに傾き、超長距離トラクターや冷蔵トレーラーは商業化後にNMCを維持するか、高度な固体電池オプションに移行します。OEMの調達戦略には現在、原材料の変動リスクを軽減するための地域ギガファクトリーからのデュアルソーシングが含まれており、セルサプライヤー間の競争を激化させています。

バッテリー容量別:中距離最適化が優位

50〜250kWhのパックが2025年の欧州電気トラック市場規模の55.38%を占め、欧州地域物流の典型的な1日200〜400kmのミッションに対応しています。250kWh超のシステムは、OEMがトラクターを2シフト運用と充電ダウンタイムを最小化する長距離セグメント向けに装備するにつれて、40.95%のCAGRを追跡しています。50kWh未満のマイクロパックは、低速自治体シャトルや特殊港湾輸送車などのニッチ車両での関連性を維持しています。

欧州電気トラック市場内のパックサイジングの決定は、デポの電力容量、電力網強化コスト、ルートスケジューリングのバランスをとる総合的なエネルギー戦略にますます依存しています。フリートデータ分析により、事業者は不必要な重量とコストを避けながら運用の回復力を保証するバッテリーの適切なサイジングが可能になります。無線テレメトリーフィードにより動的な航続距離予測が可能となり、サービスレベルを損なうことなく小型パックの使用が可能になります。

航続距離別:地域輸送アプリケーションが長距離拡大をリード

201〜400kmの航続距離帯が2025年の欧州電気トラック市場規模の49.22%を提供し、夜間に充電する1シフト配送ループのスイートスポットを実現しています。400km超の航続距離を持つ車両は、TEN-Tネットワーク沿いに充電ノードが普及し、バッテリー密度がペイロードを犠牲にすることなく使用可能エネルギーを800kWh超に押し上げるにつれて、41.6%のCAGRで加速しています。200km未満のユーティリティは、予測可能なデポへの帰還から恩恵を受けるゴミ収集や郵便サービスで安定したシェアを維持しています。

充電ダウンタイムが規制上の運転者休憩時間を下回るにつれて、電気トラックの給油に伴う運用上のペナルティは消滅します。その結果、欧州電気トラック市場は、今日ディーゼルが依然として優位を保つ400〜700kmクラスへの段階的なシェアシフトを目撃することになるでしょう。ドイツ、オランダ、スウェーデンでのメガワット対応トラックのOEMロードテストは、このインフレクションを加速させる一貫したエネルギーコスト優位性を示しています。

用途別:物流のリーダーシップが建設分野の成長を牽引

物流・宅配フリートが2025年の欧州電気トラックの台数販売の52.15%を生み出し、eコマース需要と都市アクセス規制によって推進されています。建設・鉱業フリートは規模は小さいものの、請負業者がゼロエミッション都市圏での許可取得のために機器を電動化するにつれて、最速の42.4%のCAGRを記録しています。自治体サービス、公益事業、小売配送は、フリートの共通性のメリットを活用しながら着実なペースで電気トラックを採用しています。

eコマース大手とサードパーティ物流プロバイダーがアンカー顧客として機能し、生産ランを安定させる数百台規模のフレームワーク契約を締結しています。建設セクターの勢いは、作業現場でのオフグリッド充電ソリューションの展開と、電力インフラを共有する車両・機械の統合電動化パッケージに依存しています。

地域分析

ドイツは2025年に30.78%のシェアで欧州電気トラック市場をリードしており、これは高度なサプライヤーベース、早期の購入インセンティブ、および密な充電カバレッジによるものです。トラック1台あたり最大4万ユーロのドイツ連邦補助金と、特定のアウトバーン区間での州レベルの通行料免除が組み合わさり、フリート更新に対する説得力のある経済的根拠を生み出しています。DHLやDB Schenkerなどの大規模統合物流グループは、トラック調達をデポ充電アップグレードと同期させるフリート移行目標を設定しています。強力な国内製造クラスターが納期リードタイムをさらに短縮し、部品の入手可能性を確保することで、事業者の信頼を強化しています。

ノルウェーは最も速い成長軌道を描き、2031年にかけて41.9%のCAGRを記録しています。完全な付加価値税(VAT)免除、登録料の軽減、恒久的な通行料免除が電気・ディーゼルの初期費用差をほぼ解消しています。豊富な水力発電が電力コストを低く抑え、都市および地域のデューティサイクル全体にわたる総所有コストのリーダーシップを確固たるものにしています。国家交通計画は2027年までに幹線ルートの60kmごとに専用の大型車両(HDV)充電ハブを設置することを計画しており、南北輸送の航続距離障壁を取り除きます。この政策パッケージはノルウェーを、理想的なインセンティブ構造の下での欧州電気トラック市場の長期的可能性を示す生きた実験室として位置づけています。

その他の地域では、英国が補助金とロー・エミッション・ゾーン(低排出ゾーン)の施行を通じて普及を加速させ、オランダは比類のない充電器密度と港湾中心の物流需要を活用しています。フランスは車両インセンティブと並行して国内バッテリー生産を補助することで産業政策を統合しています。イタリアとスペインはEU結束基金の補助金を活用して公共トラック充電器を整備することに注力し、ポーランドは現在のインフラギャップにもかかわらず急速に拡大するeコマースセクターが将来の需要の種を蒔いています。スウェーデンとデンマークは再生可能エネルギーの余剰と国境を越えた貨物コリドーを組み合わせることで進展を遂げており、ベルギーは大西洋と中央欧州のルートを結ぶ戦略的な充電の交差点として機能しています。

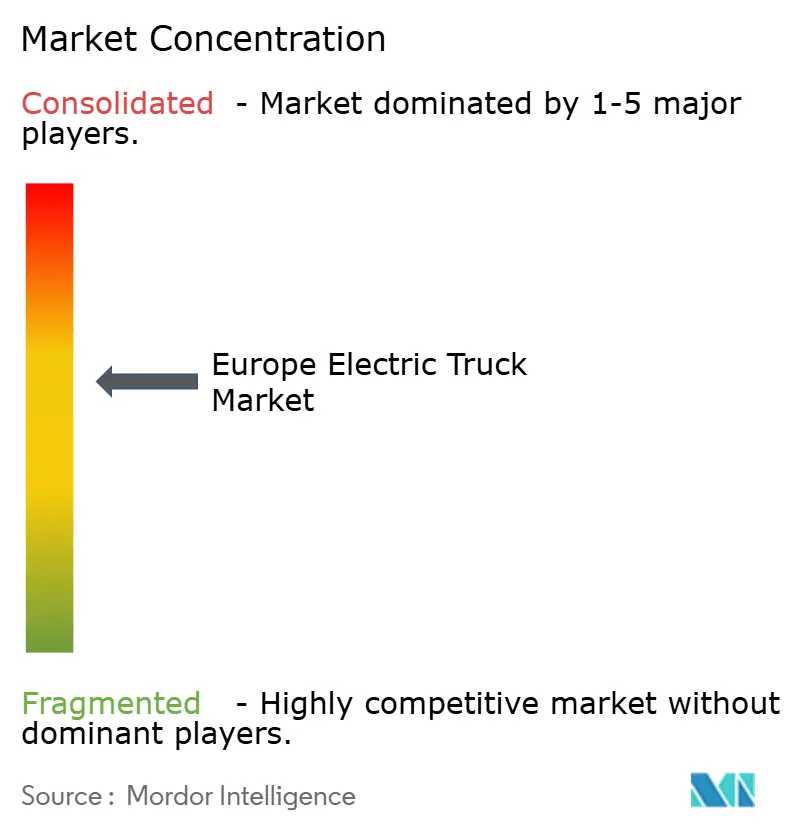

競争環境

欧州電気トラック市場は適度に集中しており、激しいが焦点を絞った競争をもたらしています。AB Volvoは先頭の地位を保持しており、量産における早期スタートと、二次貨物コリドーへのサービスカバレッジを拡大する広範なディーラーフットプリントを活用しています。Daimler Truckがこれに続き、バッテリーおよび燃料電池バリアントにわたる多様化したパワートレインポートフォリオと柔軟なファイナンスパッケージを強みとしています。

戦略的アライアンスが市場ポジションの防衛において重要な役割を果たしています。Volvo、Daimler、TRATONはMilence充電ネットワークに共同投資し、大型車両顧客が欧州の最も混雑した路線全体でブランドに依存しないメガワット充電を利用できるようにしています。同時に、ソフトウェア定義型トラック・オペレーティングシステムの共同開発が、車両オペレーティングシステムが利益センターへと進化するにつれてデジタルフリートサービスの市場投入時間を加速させ、重要な差別化要因となっています。

新規参入者からの競争圧力が激化しています。中国メーカーは小型・中型セグメントに積極的に参入し、価格競争力のあるシャシーと統合テレマティクスサブスクリプションを提供しています。テクノロジー主導のプレイヤーは自律走行スタック開発を電気ドライブトレインと統合し、ドライバーコストの節約が最大30%に達するハブ間長距離コリドーをターゲットにしています。これらの挑戦者は既存企業に対し、機械的信頼性を超えてエネルギーコスト管理、無線アップデート、サービスとしてのトラック(トラック・アズ・ア・サービス)モデルにまで及ぶ価値提案を磨くことを強いています。

欧州電気トラック産業のリーダー企業

Scania AB

Renault Trucks

Daimler Trucks AG

MAN Truck and Bus

AB Volvo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Daimler Truckは、500kmを超えるルートでの商業的実行可能性を証明し、ドイツ全土の長距離輸送向けにeActros 600電気トラック14台を展開しました。

- 2025年6月:Teslaは、重量トラック市場に新たな競争をもたらすTesla Semiを欧州の顧客に導入する準備を進めていることを確認しました。

- 2024年12月:Einrideは、商業物流における電動化と自律走行を統合し、スウェーデンの公道での日常的な自律電気貨物輸送を開始しました。

- 2024年10月:Volvo GroupとDaimler Truckは合弁会社を設立し、将来のデジタルサービスをサポートするソフトウェア定義型トラックプラットフォームを構築しました。

欧州電気トラック市場レポートの調査範囲

電気トラックとは、バッテリーパックを動力源とする商用車であり、貨物の輸送に使用されます。電気トラックでは、内部のモーターがディーゼルトラックと比較して可動部品が少なく、多段変速機を必要としないため、車両のメンテナンスコストを削減し、ほぼゼロの騒音公害で信頼性を向上させます。

欧州電気トラック市場は、欧州諸国における電気バス市場の最新トレンドと技術開発をカバーしています。レポートの調査範囲は、推進方式、トラック種別、用途、国別のセグメント化をカバーしています。推進方式別では、市場はプラグインハイブリッド、燃料電池電気式、バッテリー電気式にセグメント化されています。トラック種別では、市場は小型トラック、中型トラック、大型トラックにセグメント化されています。用途別では、市場は物流、自治体、およびその他の用途にセグメント化されています。国別では、市場はドイツ、英国、フランス、イタリア、オランダ、スペイン、およびその他の欧州にセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)に基づいています。

| バッテリー電気式 |

| 燃料電池電気式 |

| プラグインハイブリッド |

| 小型トラック(3.5t以下) |

| 中型トラック(3.6〜12t) |

| 大型トラック(12t超) |

| トラクタートレーラー |

| リチウムニッケルマンガンコバルト酸化物(NMC) |

| リン酸鉄リチウム(LFP) |

| その他(NCA、LTO、固体電池プロトタイプ) |

| 50kWh未満 |

| 50〜250kWh |

| 250kWh超 |

| 200km以下(都市内) |

| 201〜400km(地域内) |

| 400km超(長距離) |

| 物流・宅配 |

| 自治体サービス(廃棄物収集、道路清掃) |

| 建設・鉱業 |

| 小売・日用消費財(FMCG)配送 |

| 公益事業およびその他産業 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| オランダ |

| スペイン |

| スウェーデン |

| ノルウェー |

| デンマーク |

| ベルギー |

| ポーランド |

| その他の欧州 |

| 推進方式別 | バッテリー電気式 |

| 燃料電池電気式 | |

| プラグインハイブリッド | |

| トラック種別 | 小型トラック(3.5t以下) |

| 中型トラック(3.6〜12t) | |

| 大型トラック(12t超) | |

| トラクタートレーラー | |

| バッテリー種別 | リチウムニッケルマンガンコバルト酸化物(NMC) |

| リン酸鉄リチウム(LFP) | |

| その他(NCA、LTO、固体電池プロトタイプ) | |

| バッテリー容量別 | 50kWh未満 |

| 50〜250kWh | |

| 250kWh超 | |

| 航続距離別 | 200km以下(都市内) |

| 201〜400km(地域内) | |

| 400km超(長距離) | |

| 用途別 | 物流・宅配 |

| 自治体サービス(廃棄物収集、道路清掃) | |

| 建設・鉱業 | |

| 小売・日用消費財(FMCG)配送 | |

| 公益事業およびその他産業 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| オランダ | |

| スペイン | |

| スウェーデン | |

| ノルウェー | |

| デンマーク | |

| ベルギー | |

| ポーランド | |

| その他の欧州 |

レポートで回答される主要な質問

欧州電気トラック市場の規模はどのくらいですか?

欧州電気トラック市場規模は2026年に24億3,000万米ドルに達し、37.95%のCAGRで成長して2031年までに121億3,000万米ドルに達すると予測されています。

欧州電気トラック市場の現在の規模はどのくらいですか?

2026年、欧州電気トラック市場規模は24億3,000万米ドルに達すると予測されています。

欧州電気トラック市場の主要プレイヤーは誰ですか?

Volvo Group、Renault Trucks、Scania AB、Daimler、MAN Trucksが欧州電気トラック市場で事業を展開する主要企業です。

この欧州電気トラック市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、欧州電気トラック市場規模は17億6,000万米ドルと推定されました。レポートは欧州電気トラック市場の過去の市場規模として2020年、2021年、2022年、2023年、2024年、2025年をカバーしています。また、レポートは2026年、2027年、2028年、2029年、2030年、2031年の欧州電気トラック市場規模を予測しています。

欧州の大型貨物輸送において電気トラックはどのくらいの速さで普及しますか?

12トン超のトラクターセグメントは、メガワット充電コリドーとCO₂規制の強化に牽引されて、2031年にかけて39.05%のCAGRで成長すると予測されています。

現在、どの国が最も多くの電気トラックを購入していますか?

ドイツは強力なインセンティブと広範な充電インフラにより、2025年の台数登録の30.78%をリードしています。

地域輸送向け電気トラックの典型的な航続距離はどのくらいですか?

201〜400kmカテゴリーが49.22%のシェアを保持しており、夜間のデポ充電による1シフト配送に十分な日々の走行距離を提供しています。

どのバッテリー化学が最も速くシェアを拡大すると予測されていますか?

LFPセルは、フリートが低コストと長いサイクル寿命を優先するにつれて、2031年にかけて41.35%のCAGRで成長すると予測されています。

事業者にとって最大のコスト障壁は何ですか?

残存する40〜60%の初期価格プレミアム(ディーゼル比)が依然として最大の障壁であり、特に価格に敏感な市場の小規模フリートにとって顕著です。

最終更新日: