北米電動トラック市場規模・シェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 22.74 十億米ドル |

| 市場規模 (2029) | 64.65 十億米ドル |

| 成長率 (2025 - 2029) | 29.86% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米電動トラック市場分析

北米電動トラック市場規模は2025年に227億4,000万USDと推定され、予測期間(2025年〜2029年)においてCAGR 29.86%で成長し、2029年までに646億5,000万USDに達する見込みです。

北米の電動トラック産業は、環境意識の高まりと技術革新に牽引され、変革的な転換期を迎えています。主要メーカーは持続可能な輸送ソリューションへの移行を加速させており、研究開発への多大な投資を行っています。この変革は特に製造業において顕著であり、Fordは2022年にミシガン州、オハイオ州、ミズーリ州に新たな電気自動車組立工場を設立するため37億USDの投資を約束するなど、多大なリソースを投入しています。産業の進化は、バッテリー技術の進歩、充電インフラの整備、商業用途における電動商用車の受容拡大によってさらに支えられています。これらの発展は競争環境を再構築し、持続可能な輸送の新たな基準を確立しています。

戦略的パートナーシップと協業は、電動トラック市場におけるイノベーションと市場拡大の重要な推進力として台頭しています。注目すべき事例として、2023年にトヨタとRDS Logistics Groupがトヨタ・オンタリオ部品センターに「100%電気自動車」を導入するために締結したパートナーシップが挙げられ、持続可能な事業運営への業界のコミットメントを示しています。ハンブルク港湾局が2023年にIVECOおよびNikolaとクラス8バッテリー駆動トラックに関して締結した覚書は、商業輸送におけるゼロエミッションソリューションへの関心の高まりをさらに示しています。これらの協業は技術革新を加速させるだけでなく、市場拡大と業務効率改善の新たな機会を創出しています。

産業界では企業フリート管理戦略に大きな転換が見られ、大手物流企業が電動フリート車両の採用を主導しています。FedExが2025年までに全新車購入の50%を電気自動車とし、2030年までに100%に引き上げるというコミットメントはこのトレンドを体現しています。この移行は、車両性能指標の改善、航続距離能力の向上、電動商用トラックの総保有コストの低下によって支えられています。自律走行機能やスマートフリート管理システムを含む先進技術の統合は、商業用途における電動トラックの魅力をさらに高めています。

北米全域の規制枠組みと政府の取り組みは、電動トラック普及に向けた支援環境を整備しています。2023年に採択されたカリフォルニア州先進クリーンフリート規制は、ゼロエミッション車への段階的移行を義務付けており、2024年までに公共フリート向け大型車両販売の50%をゼロエミッション車とし、2027年までに100%へと引き上げることを求めています。同様の取り組みが他の州や州・省でも生まれており、ケベック州とブリティッシュコロンビア州は独自のゼロエミッション車義務化を実施しています。これらの規制措置は、各種インセンティブプログラムやインフラ投資と相まって、電動トラック市場における持続的な市場成長と技術革新の強固な基盤を形成しています。

北米電動トラック市場のトレンドとインサイト

政府支援と環境意識の高まりに牽引される北米における電気自動車需要の拡大

- ロシアのCVPは近年、大きな変動を経験しています。2017年の2億820万USDから着実に上昇し、2019年にピークを迎えました。しかし、新型コロナウイルス感染症がもたらした経済的課題により、2020年には1億9,390万USDに落ち込みました。特筆すべきは、2022年に市場が急回復し、2億6,980万USDに達したことです。この回復は、ロシア自動車セクターの回復力と、経済刺激策および高まる消費者需要の潜在的影響の両方を浮き彫りにしています。

- 政府のインセンティブと補助金は、電動商用車の採用において、特に物流・eコマース企業にとって強力な誘引力となっています。カナダおよび北米の事例として、2022年4月に政府が電動軽・中型車両に対して5,000USDの連邦リベートを発表したことが挙げられます。これらの取り組みは、2024年から2030年にかけて北米における電動商用車の需要を大幅に押し上げると期待されています。

- EVの普及計画、魅力的なインセンティブ、外国投資許可を含む政府の取り組みは、北米各国の電気自動車市場を牽引する見込みです。注目すべき動きとして、2022年3月にVolkswagenが北米に電気自動車製造施設を設立するために70億USDという巨額の投資を約束しました。同社は2030年までに25の新たなEVモデルを投入し、米国、メキシコ、カナダの顧客に対応する計画です。その結果、2024年から2030年にかけて北米各国における電気自動車需要は顕著な急増が見込まれます。

レポートで取り上げるその他の主要産業トレンド

- 北米の人口動態は着実な成長と適応力を示しており、各国が地域の活気ある多様性に独自の貢献をし、世界的な重要性を維持し続けています

- 2020年の課題にもかかわらず、2023年までに米国は成長を経験し、メキシコは力強い回復を示した一方、カナダは落ち込みを見せました

- 北米はCVPにおいて多様なトレンドを示しており、カナダでは若干の減少、米国では増加、メキシコでは顕著な成長が見られます

- 2017年から2023年にかけて、北米、特に米国やカナダなどの国々は、特にパンデミック後の2022年にインフレの急騰に対処しました

- 北米では2017年から2023年にかけて、自動車ローン金利が多様なトレンドを示しました。カナダの金利は緩やかに上昇し、メキシコは大きな変動を示し、米国は緩やかな変動を経験しました

- 北米はEVインフラの拡充に強いコミットメントを示しており、低速・高速充電ステーションの両方で顕著な成長が見られます

- リチウムイオン電池価格の下落が北米における電気自動車需要を牽引しています

- 電気自動車需要の高まりが北米における新製品投入と市場参入を促進し、バッテリーパックの需要を押し上げています

- 北米は独自の物流課題をもたらす多様な地形を有していますが、2023年に米国、カナダ、メキシコは高い物流パフォーマンス指数(LPI)ランキングを達成しました

- 北米では燃料価格が変動しています

- 2023年、Fordが北米の小型商用バン市場をリードし、Chevroletがこれに続く一方、Hyundaiは顕著な成長を見せました。

セグメント分析:車両構成

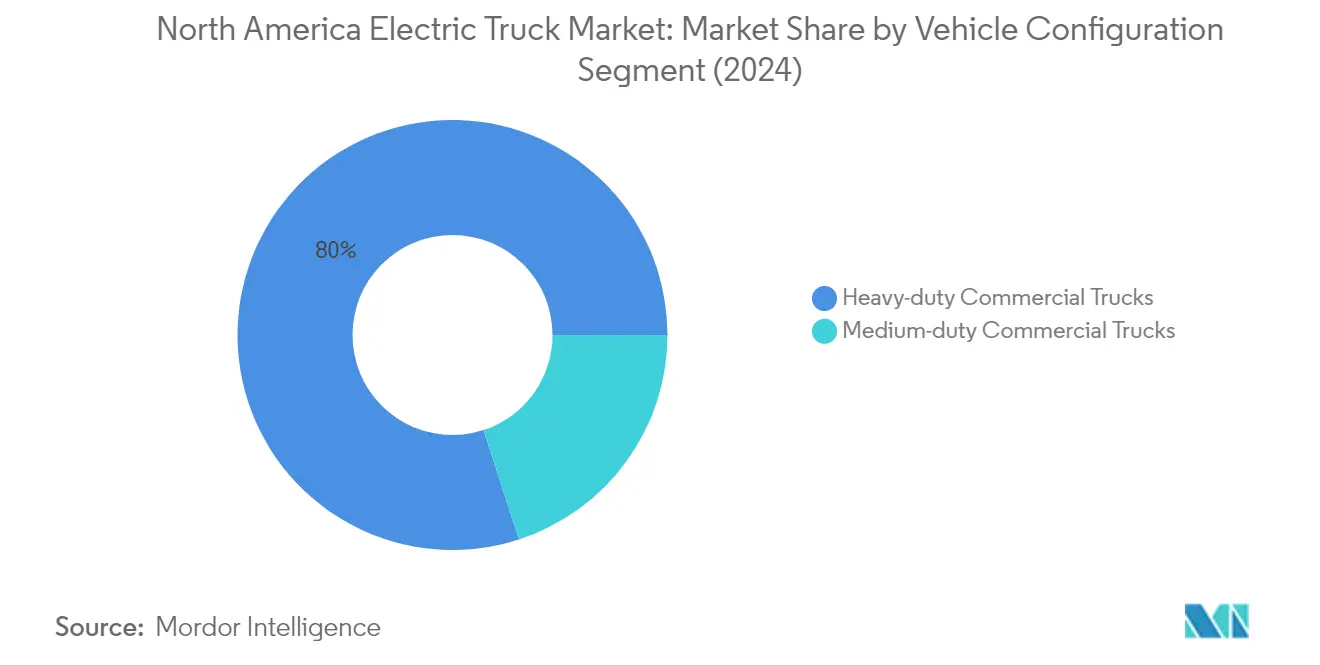

北米電動トラック市場における大型商用トラックセグメント

大型商用トラックは北米電動トラック市場を支配しており、2024年に約80%の市場シェアを占めています。この顕著な市場プレゼンスは、持続可能な長距離輸送ソリューションへの需要増加と、地域全体にわたる厳格な排出規制によって牽引されています。セグメントの成長は、大型用途向けに特別設計された先進電動パワートレインの開発への主要メーカーの投資によってさらに強化されています。2030年までに中・大型車両販売におけるゼロエミッション車の30%シェアを目指す米国多州NESCAUM覚書の野心的なロードマップは、このセグメントに追加的な勢いをもたらしています。バッテリー能力の向上、充電インフラの整備、電動大型商用トラックの長期的メリットへの認識の高まりも、その市場リーダーシップに貢献しています。

北米電動トラック市場における中型商用トラックセグメント

中型商用トラックセグメントは、都市物流とラストマイル配送用途での採用増加に牽引され、北米電動トラック市場において急速な成長を遂げています。このセグメントの成長は、より長い航続距離と迅速な充電時間を可能にするバッテリー技術の進歩によって支えられており、これらの車両は個人用途と商業用途の両方においてますます実用的なものとなっています。2023年に採択されたカリフォルニア州先進クリーンフリート規制は重要な触媒となっており、中型車両セグメント内でのゼロエミッション車への段階的移行を義務付けています。2024年までに公共フリートの販売においてZEVシェア50%を達成し、2027年までに完全移行するという規制要件は、このセグメントに強力な成長軌道をもたらしています。

セグメント分析:燃料カテゴリー

北米電動トラック市場におけるBEVセグメント

バッテリー電気自動車(BEV)は北米電動トラック市場における支配的な勢力として台頭しており、2024年に約61%の市場シェアを占めています。この顕著な市場ポジションは、航続距離と性能能力を向上させたバッテリー技術の大幅な進歩を含む複数の要因に起因しています。セグメントの成長は、先進クリーントラック規制を持つカリフォルニア州などの州において、ゼロエミッション車を促進するインセンティブと規制を通じた広範な政府支援によってさらに強化されています。主要メーカーはこの需要に応え、Ford、Daimler、Volvoなどの企業が強化された能力を持つ新モデルを投入し、BEVトラックのラインナップを拡充しています。このセグメントは北米全域での充電インフラの拡充からも恩恵を受けており、BEVトラックは様々な商業用途においてますます実用的なものとなっています。

北米電動トラック市場におけるFCEVセグメント

燃料電池電気自動車(FCEV)セグメントは北米電動トラック市場において最も成長の速いカテゴリーとして位置付けられており、2024年から2029年の間に約70%の成長率が見込まれています。この顕著な成長軌道は、長距離輸送における水素燃料電池技術の優位性、特に従来のバッテリー電気ソリューションと比較した迅速な燃料補給能力と長い航続距離への認識の高まりによって牽引されています。セグメントの拡大は、北米の主要輸送回廊における水素インフラ開発への多大な投資によって支えられています。複数の主要メーカーがFCEVトラック開発プログラムを加速させており、トヨタとPACCARなどの企業が商用車向け水素燃料電池技術の進歩に向けて協業しています。このセグメントは、長い航続距離と最小限のダウンタイムが重要な運用要件となる大型用途において特に魅力的です。

燃料カテゴリーにおける残余セグメント

ハイブリッド電気自動車(HEV)とプラグインハイブリッド電気自動車(PHEV)セグメントは、北米電動トラック市場における重要な過渡的技術を代表しています。HEVは、完全電気自動車に伴う航続距離不安なしに燃費改善を求めるオペレーターに引き続き訴求しており、多様なデューティサイクルと地域運行に特に適しています。PHEVは電動推進のメリットと従来のパワートレインの柔軟性を組み合わせたバランスの取れたソリューションを提供しており、都市部でのゼロエミッション能力と長距離ルートでの航続距離延長の両方を必要とするフリートにとって魅力的です。両セグメントは、充電インフラの整備が続く中、フリートオペレーターに実用的な代替手段を提供しながら、完全電動化への広範な移行における踏み台として機能しています。

北米電動トラック市場地域セグメント分析

米国における北米電動トラック市場

米国は北米電動トラック市場を支配しており、2024年の総市場ボリュームの約84%を占め、2024年から2029年にかけて約24%の成長率という最も強力な成長軌道を示しています。市場の堅調なパフォーマンスは、連邦・州レベルの多大なインセンティブに支えられた電動トラック採用への包括的なアプローチに起因しています。米国政府の野心的な環境目標、特に先進クリーントラック規制などの取り組みを通じて、電動トラック採用に有利な環境が整備されています。主要都市圏が移行を主導しており、低排出ゾーンの設置と専用充電インフラの整備を進めています。主要メーカーの存在と研究開発への多大な投資が市場成長をさらに加速させています。さらに、同国の発達した物流セクターと企業の持続可能性へのコミットメントの高まりが、特に商業輸送セグメントにおける需要を牽引しています。

カナダにおける北米電動トラック市場

カナダの電動トラック市場は、環境持続可能性とクリーン輸送への同国の強いコミットメントに牽引され、大きな潜在力を示しています。政府の包括的なアプローチには、商業輸送における電動商用トラック車両の採用を加速するための連邦・州の両レベルの取り組みが含まれています。ケベック州とブリティッシュコロンビア州が最前線に立ち、独自のゼロエミッション車義務化を実施し、フリート電動化に向けた追加インセンティブを提供しています。同国の堅牢な電力インフラとクリーンエネルギーミックスは、電動輸送トラック運行に有利な基盤を提供しています。カナダの都市は電動トラックを自治体フリートに統合する動きを強めており、民間セクターの採用に向けた模範を示しています。市場は、充電インフラ整備における政府機関、電力会社、民間セクターの利害関係者間の協業の深まりによってさらに強化されています。地域の製造能力と研究機関は、カナダの気候がもたらす特有の課題に対処する寒冷地性能における技術革新に貢献しています。

メキシコにおける北米電動トラック市場

メキシコの電動トラック市場は変革的な段階を経験しており、持続可能な輸送ソリューションへの意識の高まりと都市部における環境問題への関心の増大が特徴となっています。北米の貿易と製造における同国の戦略的位置付けは、電気自動車生産能力への多大な投資を引き付けています。主要都市、特にメキシコシティは、進歩的な環境政策と都市中心部における従来型車両への規制を通じて採用を推進しています。同国の自動車製造の専門知識は徐々に電気自動車生産へとシフトしており、電動トラック開発のための堅牢なエコシステムを形成しています。地方政府は支援政策を実施し、国際パートナーと協力して充電インフラを整備しています。市場は特にラストマイル配送と都市物流セグメントで活発であり、電動トラックが運用上の優位性を提供しています。都市大気汚染削減へのメキシコのコミットメントは、特に人口密集地域において、フリートオペレーターの電動代替手段への関心を高めています。

その他の国々における北米電動トラック市場

北米地域全体では、地域の規制、経済状況、インフラ整備の影響を受け、電動トラック採用のレベルが異なります。各国の電動化へのアプローチは、その独自の経済的優先事項と環境目標を反映しています。市場の発展は、地域の貿易関係と充電ネットワーク整備および規制標準化における国境を越えた協力と密接に結びついています。地域の取り組みとパイロットプログラムは、様々な運用条件と用途における電動トラックの実用性を実証するのに役立っています。早期採用者の成功は、特に商業輸送セクターにおいて、他の市場が電気自動車への移行を加速させる動機付けとなっています。国際的なパートナーシップと知識共有は、地域全体での市場専門知識と技術能力の開発において重要な役割を果たしています。

競争環境

北米電動トラック市場のトップ企業

北米電動トラック市場では、主要プレーヤー間で顕著な製品革新が見られ、各社は先進バッテリー技術の開発と車両航続距離能力の拡張に注力しています。メーカーは、従来の車両ラインを維持しながら電動トラックを市場に投入するために生産施設を迅速に適応させることで、運用上の機動性を発揮しています。充電インフラ開発とバッテリー技術における戦略的パートナーシップは、主要プレーヤー間でますます一般的になっています。各社はディーラーネットワークの拡大と地域全体での新製造施設の設立を通じてフットプリントを拡大しています。産業界では、特に自律走行能力とスマート車両技術の分野で研究開発への多大な投資が見られます。市場リーダーはまた、市場プレゼンスとブランド価値を高めるためにアフターセールスサービスネットワークと顧客サポートインフラを強化しています。

確立された自動車大手による市場支配

北米電動トラック市場は高度に集約された構造を示しており、伝統的な自動車メーカーが既存のインフラとブランド評価を活用して市場を支配しています。これらの確立されたプレーヤーは、広範なディーラーネットワーク、堅牢なサプライチェーン、商用車要件への深い理解から恩恵を受けています。市場は、グローバルな自動車コングロマリットと専門的な電気自動車メーカーの混在が特徴であり、前者は製造能力と財務リソースにより大きな市場シェアを保持しています。伝統的な自動車メーカーとテクノロジー企業間の戦略的パートナーシップは、特に先進電動パワートレインと自律走行能力の開発において競争環境を再構築しています。

市場では、革新的なテクノロジースタートアップの買収と製造能力の統合を主な目的とした複数の戦略的合併・買収が見られました。主要自動車企業は、特にバッテリー生産と充電インフラ開発において垂直統合戦略を積極的に追求しています。電動商用トラック生産のみに特化した新規参入者は、革新的なビジネスモデルと先進技術の提供によって現状に挑戦しています。産業界では、包括的な充電ソリューションを開発し電動トラックエコシステム全体を強化するためのメーカーとエネルギー企業間の協業が増加しています。

イノベーションとインフラが将来の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、技術革新とコスト最適化への注力が引き続き不可欠です。各社は独自のバッテリー技術と効率的な製造プロセスの開発に投資しながら、充電インフラネットワークを拡大する必要があります。市場での成功は、メンテナンスサービス、充電インフラ、フリート管理ソフトウェアを含む包括的なフリートソリューションを提供する能力にますます依存しています。確立されたトラックブランドはまた、新規市場参入者に対抗するための競争力のある価格戦略を維持しながら、様々な商業用途向けの専門車両の開発に注力する必要があります。

市場の競合企業は、独自の価値提案を提供できる特定の市場セグメントや用途に注力することで地位を確立できます。新規参入者は、特定の顧客ニーズに対応する革新的技術への投資を行いながら、充電インフラプロバイダーやフリートオペレーターとの戦略的パートナーシップの構築を優先すべきです。市場の将来的な成功要因には、特に政府がより厳格な環境政策を実施する中で、排出・安全基準に関する進化する規制に対応する能力が含まれます。各社はまた、フリートオペレーターと物流企業が車両選定において総保有コストと運用効率をますます優先するようになる中で、購買決定におけるこれらのエンドユーザーの影響力の高まりを考慮する必要があります。

北米電動トラック産業リーダー

BYD Auto Co. Ltd.

Daimler Truck North America LLC (Freightliner Trucks)

Ford Motor Company

Mitsubishi Fuso Truck and Bus Corporation

Volvo Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年9月:IAA 2022:BYDがeBusブレードプラットフォームを発表。9月19日、BYDはIAA輸送展示会において商用車向けeMobilityの最新イノベーションを発表しました。BYDは画期的な新型eBusブレードプラットフォームを公開しました。都市配送向け7.5トンのETM6と物流・廃棄物収集向け19トンのETH8という2台の純電動トラックが、BYDの新型アップグレード12m eBus(電動バス)とともにイベントでデビューしました。

- 2023年9月:ハンブルク港湾局、IVECO、Nikolaがゼロエミッションのクラス8バッテリー電気トラックに関する覚書に署名しました。合意によると、2022年に港に納入された最大25台のNikola Treバッテリー電気自動車(BEV)を含む2段階での協業を意図していました。

- 2023年9月:Orange EVがインターモーダル輸送向けの高負荷・高速・急速充電ターミナルトラックの新シリーズを発表しました。港湾・鉄道インターモーダル輸送における貨物の積み降ろしと取り扱いの量が増加すると予想されています。

北米電動トラック市場レポートの範囲

車両構成のセグメントとしてトラックが対象となっています。燃料カテゴリーのセグメントとしてBEV、FCEV、HEV、PHEVが対象となっています。国別セグメントとしてカナダ、メキシコ、米国が対象となっています。| トラック | 大型商用トラック |

| 中型商用トラック |

| BEV |

| FCEV |

| HEV |

| PHEV |

| カナダ |

| メキシコ |

| 米国 |

| 車両構成 | トラック | 大型商用トラック |

| 中型商用トラック | ||

| 燃料カテゴリー | BEV | |

| FCEV | ||

| HEV | ||

| PHEV | ||

| 国別 | カナダ | |

| メキシコ | ||

| 米国 |

市場の定義

- 車両タイプ - このカテゴリーはトラックカテゴリーを対象としています。

- 車両ボディタイプ - 中型商用トラックおよび大型商用トラックが含まれます

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など様々な燃料タイプが含まれます

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のために完全にバッテリーとモーターに依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車モデルと比較して航続距離が短く、価格が高い傾向があります。 |

| PEV | プラグイン電気自動車は外部から充電可能な電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッドEV | ICEまたは電動モーターのいずれかで駆動できる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間内で燃料の燃焼が行われるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターと組み合わせたICEによって駆動される車両。これらはICEからの電力と回生ブレーキによって継続的に充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物の輸送を目的として設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電動モーターまたはエンジン駆動の4輪以上を持つ車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 重量が6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 重量が10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気/燃料混合気が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用LPG車両および二燃料LPG車両の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要エネルギー源としてバッテリーと内燃機関(ICE)を使用する全ての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって駆動されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境負荷が高い傾向があります。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの乗用車。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は地上高が高い特徴があります。これらの車はオフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物スペースも備えています。通常、平均的なファミリーセダンよりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数ベースで提供されています。市場収益は販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ、市場需要の変化、製造コスト、技術革新、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。