電動三輪車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

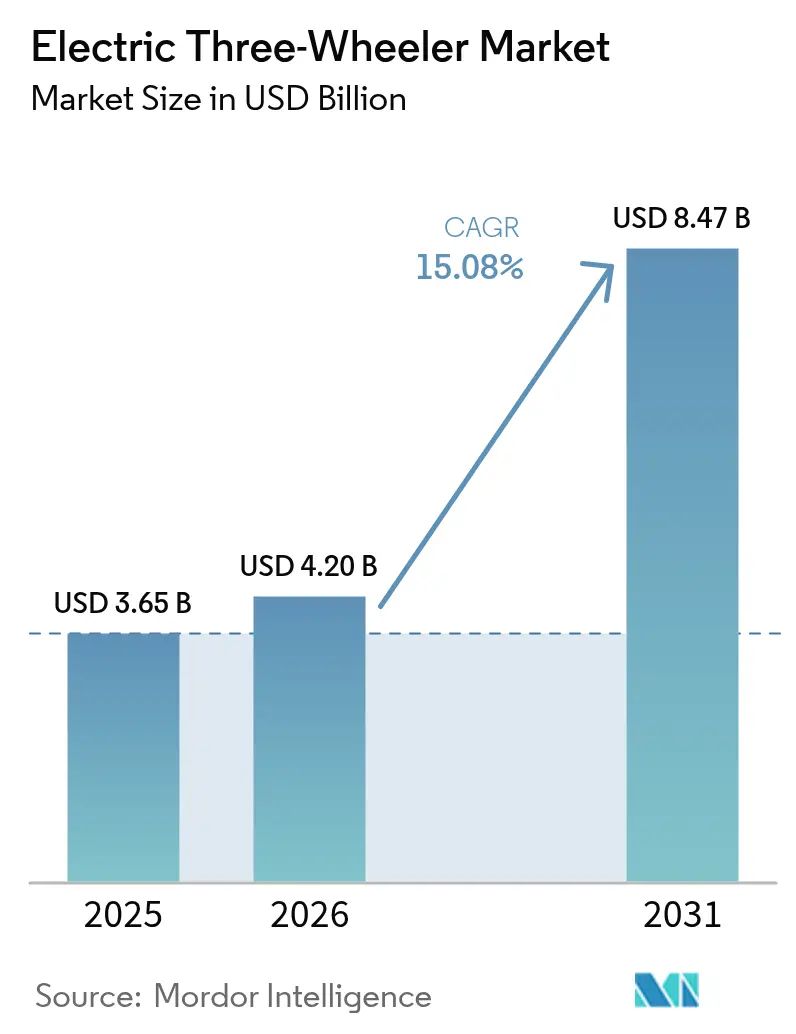

| 市場規模 (2026) | 4.20 十億米ドル |

| 市場規模 (2031) | 8.47 十億米ドル |

| 成長率 (2026 - 2031) | 15.08% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動三輪車市場分析

電動三輪車市場規模は2025年に36.5億米ドルと評価され、2026年の42億米ドルから2031年には84.7億米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは15.08%です。急速な政策収束、総保有コスト(TCO)均衡の突破口、および融資メカニズムの深化が、旅客輸送と貨物輸送の両ユースケースにおける需要を前倒しで牽引しています。インドのPM E-DRIVEおよび提案中のFAME-IIIプログラム、米国インフレ抑制法の商業クレジット、ならびにEUのFit-for-55パッケージが、高稼働率フリートにすでに存在する価格優位性をさらに強化しています。供給側では、リチウムイオンパック価格が2024年に前年比12%下落し、鉛酸システムとのコスト差が縮小して技術移行が加速しています。インフラ革新も重要な役割を果たしており、2025年10月時点で、インドのバッテリー交換ネットワークであるBattery Smartは1,400か所のステーションで5,000万回のバッテリー交換を完了し、商業ドライバーのダウンタイムを数時間から数分に短縮しています。

主要レポートのポイント

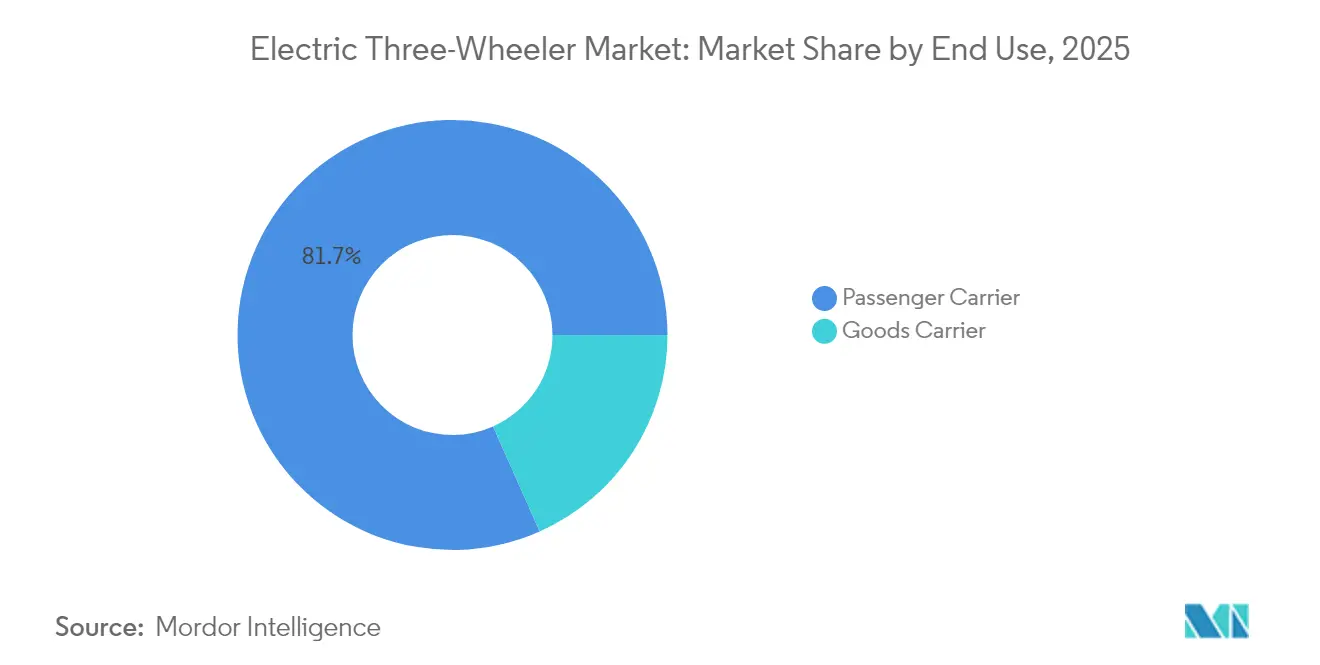

- 最終用途別では、旅客輸送が2025年の電動三輪車市場において81.65%の収益シェアを占め、貨物輸送は2031年にかけて18.60%のCAGRで拡大する見込みです。

- バッテリータイプ別では、鉛酸システムが2025年の電動三輪車市場シェアの63.90%を占め、リチウムイオンパックは20.75%のCAGRで成長する見通しです。

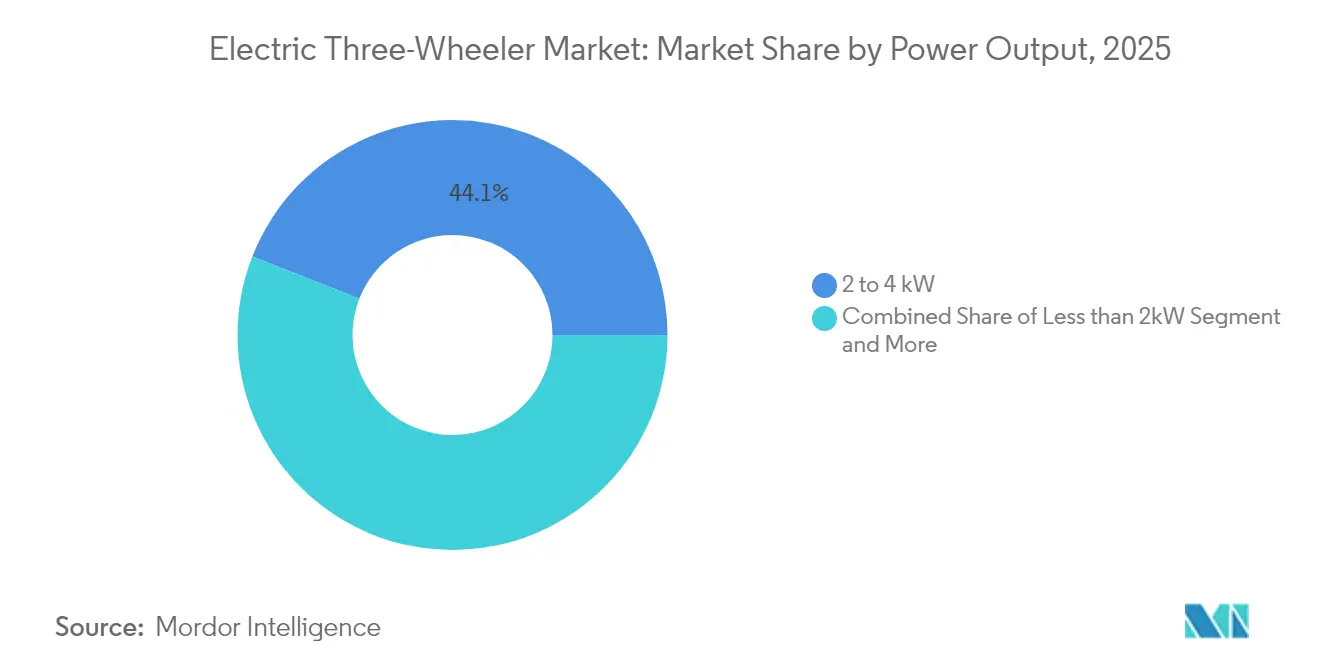

- 出力別では、2〜4kWセグメントが2025年の電動三輪車市場規模の44.05%を占め、4〜6kWモデルが15.98%のCAGRで最も高い成長を示しています。

- 充電モデル別では、固定プラグイン充電が2025年の電動三輪車市場において87.80%のシェアを占めていますが、バッテリー交換は23.95%のCAGRで拡大する見込みです。

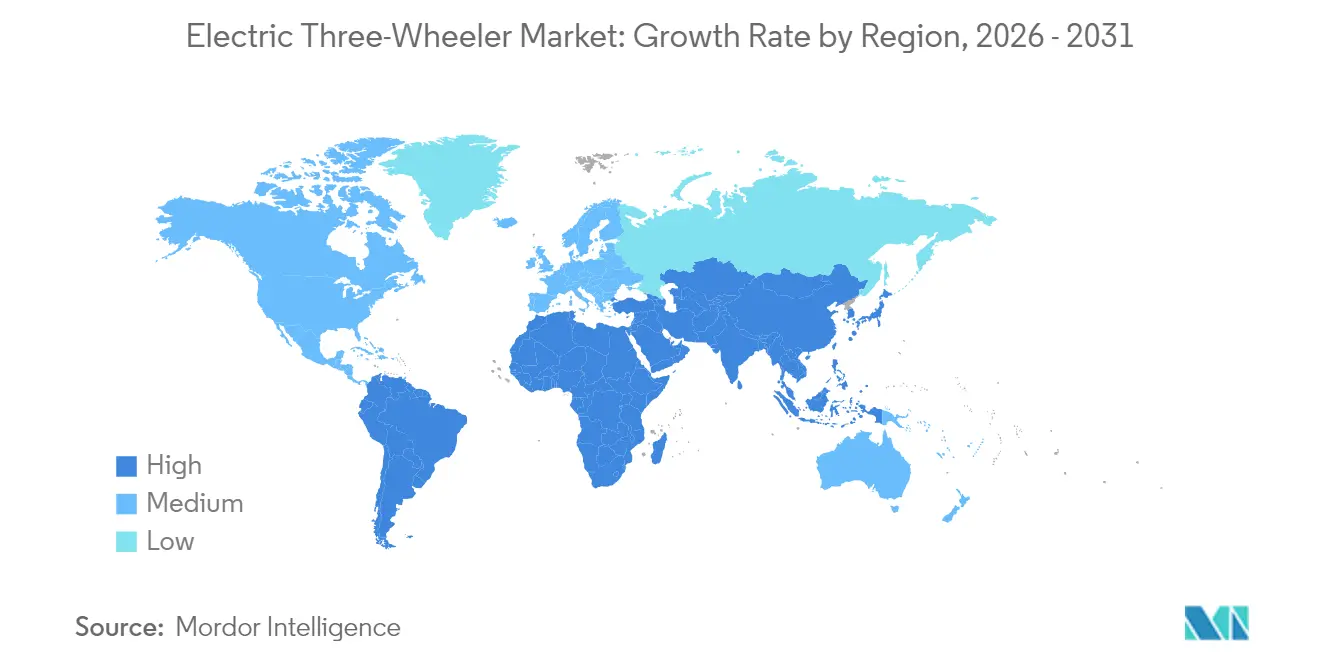

- 地域別では、アジア太平洋が2025年に72.10%のシェアを獲得し、中東・アフリカ地域は19.55%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電動三輪車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 購入インセンティブの拡充 | +4.2% | インド、米国、EU | 中期(2〜4年) |

| Eコマース・ラストワンマイルの急成長 | +3.8% | アジア太平洋、北米 | 短期(2年以内) |

| TCO均衡の急速な達成 | +3.1% | インド、東南アジア | 中期(2〜4年) |

| リチウムイオンのエネルギー密度向上と価格下落 | +2.4% | グローバル | 長期(4年以上) |

| フィンテック・マイクロリースプラットフォーム | +1.8% | インド、東南アジア、アフリカ | 中期(2〜4年) |

| バッテリー交換コリドーの整備 | +1.2% | インド、中国、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

購入インセンティブの拡充が市場加速を牽引

協調的な補助金制度により、取得コストが大幅に削減されています。インドはFAME-IIIの提案において電動三輪車向けに4,100クロールピー(4億9,200万米ドル)を拠出し、急激な需要の落ち込みを防ぐための段階的削減を設計しています。米国とEUでも同様の勢いが高まっており、工場の設備投資を支える予測可能な政策の見通しが形成されています。過去の実績では、以前のインセンティブラウンドにおいて販売台数が最大10倍に達した乗数効果が示されています。この確実性により、資金調達コストが低下し、電動三輪車市場が地域を超えて安定しています。

Eコマースのラストワンマイル変革が需要パターンを再形成

急増する小包量が、電動三輪車市場において物流事業者を二輪車から積載量の大きい三輪車へとシフトさせています。商業ユーザーは内燃機関の代替手段と比較して最大2.5倍低い運営コストを実現しており、新興市場のドライバー収入を直接押し上げています。西側の小売業者も電動四輪軽車両のテストを行っており、アジア以外の都市への波及を示唆する一方、交換対応バッテリーはダウンタイムを2分未満に短縮することで資産稼働率をさらに向上させています。

TCO均衡の急速な達成が普及を加速

インドおよび東南アジアでは、鉛酸バリアントでも30か月未満の回収期間が一般的となっています。リチウムイオンモデルは、1日のエネルギー費用で300〜400ルピー(3.60〜4.80米ドル)の節約により、内燃機関の競合製品に対して15%の優位性を拡大しています。この経済性は高走行距離フリートに有利であり、ライドシェアリングおよび小包配送会社による一括調達を促進しています。

リチウムイオンのエネルギー密度向上が性能の突破口を実現

CATLの1kWhあたり56米ドルへの価格ロードマップにより、電動三輪車市場においてバッテリーパックコストが車両総製造コストの20%未満に低下しています。Montra ElectricのSuper Autoなどの車両は203kmの認定航続距離を達成し、市内ループでの航続距離不安を解消する一方、UN ECE R100プロトコルに基づく標準化された安全試験が購買者の信頼をさらに強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 三輪車専用充電インフラの不足 | -2.8% | インド、アフリカ、南米 | 短期(2年以内) |

| リチウムイオン価格の変動 | -1.9% | グローバル | 中期(2〜4年) |

| 断片化した改造・型式認定規則 | -1.4% | グローバル、管轄区域固有 | 長期(4年以上) |

| 安全リコールの増加 | -0.8% | インド、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

三輪車専用充電インフラの不足

インドには公共充電器が11,000基しかなく、電動三輪車市場において2030年までに必要とされる130万基のわずか1%にすぎません。17%を超える故障率がユーザーの信頼を損ない、英国などの成熟した地域でも「充電砂漠」が出現しています。交換ハブは部分的な解決策を提供していますが、規模拡大は標準化と優遇資本フローに依存しています。

リチウムイオン価格の変動が運転資金を圧迫

リチウム価格は2024年に80%超下落し、ニッケルは40%下落し、鉱山会社を圧迫してバッテリー原材料契約を混乱させました。中小OEMは信用枠を使い果たすことなく在庫を維持することに苦労しており、インドでは2,500億ルピーの信用保証プールを求める声が上がっています。価格変動はまた、長期的な調達計画を歪め、プラットフォームの更新サイクルを遅らせ、電動三輪車市場全体を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:商業用途が成長変革を牽引

旅客輸送は2025年の電動三輪車市場の81.65%を占め、南アジアの大都市における根付いた共有モビリティ文化に支えられています。しかし、貨物輸送はラストワンマイル物流の急成長を反映して18.60%のCAGRで最も速い拡大を示しています。貨物輸送に帰属する電動三輪車市場規模は、2031年にかけて急速に拡大する見込みです。

高い稼働率が総保有コストのメリットを増幅させ、フリート事業者がダウンタイムを大幅に削減するファイナンス+交換バンドルを採用するよう促しています。ケニアなどの市場では、ライダーの収入がすでに内燃機関の同等品を上回っており、商業的な魅力が確認されています。旅客サービスは引き続き安定した台数を記録しますが、ライドヘイリングアプリからの競争圧力がその成長軌道を抑制しています。

バッテリータイプ別:鉛酸優位にもかかわらず技術移行が加速

鉛酸パックは低い初期コストにより2025年に63.90%のシェアを保持していますが、リチウムイオンシステムは2031年にかけて20.75%のCAGRで上回る見込みです。リチウムイオンバッテリーの電動三輪車市場シェアは、価格下落とエネルギー密度基準の向上が交差するにつれて上昇しています。CATLのバッテリーコストが2023年半ばの1kWhあたり110米ドルから2024年半ばには56米ドルへと低下したことは、リチウムイオン採用を加速させる技術経済学の根本的な転換を示しています。

より安全な熱特性を提供するリン酸鉄リチウム(LFP)化学は、予測可能な稼働サイクルを求める自治体や宅配フリートで支持を集めています。プレミアム旅客事業者は、Montra Super Autoの203km評価で実証されているように、200kmを超える航続距離を実現するニッケルリッチの高エネルギーパックを好んでいます。

出力別:中間レンジセグメントが商業用途を支配

2〜4kWバンドは2025年の電動三輪車市場の44.05%を占め、都市業務に最適なコストパフォーマンスを提供しています。4〜6kWレンジの車両は、15.98%のCAGRで最も速い成長を示し、重い積載物や丘陵ルートに必要なトルクを提供しています。

標準化パターンは既存企業に従っており、Bajaj AutoのFY2024の463,413台の三輪車生産量がサプライチェーンの規範を形成しています。したがって、設計の焦点はこれら2つの出力ウィンドウ内でのピーク出力から持続効率へとシフトしています。

充電モデル別:バッテリー交換が高成長の代替手段として台頭

固定プラグイン充電は依然として設置ベースの87.80%を占めていますが、交換ネットワークは最小限のダウンタイムを必要とする商業用途と、地方都市の高稼働率コリドーを対象としたインフラ開発に牽引されて23.95%のCAGRを記録する見込みです。Hondaのe:Swapの展開は、2026年3月までにインドの3大都市圏に500ステーションを目標としています。

交換ビジネスモデルはバッテリーの所有権を車両事業者からインフラプロバイダーへと移転させ、初期コストを削減し、高い日次稼働率を持つ商業ユーザーが特に懸念するバッテリー劣化リスクを排除します。ただし、OEM間の標準化は依然として障壁であり、近年では提携メーカーのエコシステムへの拡大が制限されています。

地域分析

アジア太平洋は2025年に72.10%のシェアで電動三輪車市場を支配しました。インドだけで2023年に58万台を販売し、FAME-IIの補助金を背景に前年比65%急増しました。国内EV過剰供給に支えられた中国のサプライヤーは、余剰生産能力を東南アジアに振り向けており、Yadeaによる1億5,000万米ドルのインドネシア工場もその一例です。タイが2030年までに65万台の二輪車を支援する1,450か所の交換ステーションを目標としていることは、国家主導のインフラ推進力を示しています。

中東・アフリカは19.55%のCAGRで最も速く成長している地域です。UAEの普及率は2050年カーボンニュートラル目標を背景に2021年の0.7%から2023年には13%へと急上昇しました。アフリカ市場では二輪車・三輪車が主要な収入源として採用されており、ルワンダは電力網のボトルネックを克服するために太陽光発電の交換ハブを活用しています。 欧州と北米はより緩やかな普及を記録しています。小型EV輸入品は関税の引き上げに直面しており、米国フリートのEli ZEROなどのモデルの価格が2倍になる可能性があります。それでも、都市貨物輸送イニシアチブと低速ゾーンがコンパクトな三輪車のニッチを開拓し、北米では11.41%のCAGRを維持しています。

競争環境

市場集中度は依然として低く、Mahindra Electric Mobility、YC Electric Vehicle、およびSaera Electric Autoが市場シェアの大部分を占めています。これにより、地域の専門企業や新規参入者が規模を拡大する余地が残されています。Hero MotoCorpはAltigreen Propulsion Labsに900クロールピー(1億800万米ドル)を投じて参入を加速させました。一方、Bajaj Autoは2025年3月までに5つの新モデルと月産4万台の生産能力を計画しています。

インフラパートナーシップが第2の競争の戦場を形成しています。Battery Smartのネットワーク規模は大きなスイッチングコストをもたらし、提携OEMに流通上の優位性を与えています。規制面では、2025年2月に施行された米国のFMVSS 305a安全基準が堅牢な文書化を持つメーカーに有利に働き、技術的に洗練されたプレイヤーへのシェアを促進しています。

Macquarieの15億米ドルのリースプラットフォームは、2億米ドルの緑の気候基金トランシェによって保証されており、インドで車両、バッテリー、および融資をバンドルで提供しています。このようなエコシステムは、資産所有、エネルギー供給、および信用引受を統合しており、資本集約的でありながら断片化した電動三輪車市場における主要な差別化要因となっています。

電動三輪車業界のリーダー企業

Mahindra Electric Mobility Ltd

YC Electric Vehicle Pvt Ltd

Bajaj Auto Ltd

Piaggio & C. SpA

Chongqing Zongshen Vehicle Co Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Bajaj Autoが新しい電動三輪車ブランドを発表し、2025年3月までに5モデルおよび月産4万台の生産能力を計画。

- 2024年11月:Honda Power Pack Energy Indiaが2026年3月までにベンガルール、デリー、ムンバイにわたる500ステーションのe:Swap展開計画を発表。

- 2024年11月:Mahindraが電動SUVのBE 6eおよびXEV 9eを発表し、EVアーキテクチャへのより深い投資を示した。

世界の電動三輪車市場レポートの調査範囲

電動三輪車市場は、最新のトレンドと技術開発、最終用途・バッテリータイプ・地域別の需要を網羅しています。電動三輪車市場の主要プレイヤーに関する詳細な調査とともに、各社のイノベーションや戦略なども本レポートに含まれています。

| 旅客輸送 |

| 貨物輸送 |

| リチウムイオン |

| 鉛酸 |

| 2kW未満 |

| 2〜4kW |

| 4〜6kW |

| 6kW超 |

| 固定(プラグイン)充電 |

| バッテリー交換 |

| 北米 | 米国 | |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、ベトナム、フィリピン、マレーシア) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(サウジアラビア、UAE、カタール、オマーン、クウェート、バーレーン) |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| 最終用途別 | 旅客輸送 | ||

| 貨物輸送 | |||

| バッテリータイプ別 | リチウムイオン | ||

| 鉛酸 | |||

| 出力別(kW) | 2kW未満 | ||

| 2〜4kW | |||

| 4〜6kW | |||

| 6kW超 | |||

| 充電モデル別 | 固定(プラグイン)充電 | ||

| バッテリー交換 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 北米その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN(インドネシア、タイ、ベトナム、フィリピン、マレーシア) | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(サウジアラビア、UAE、カタール、オマーン、クウェート、バーレーン) | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

電動三輪車市場の現在の価値と成長速度はどのくらいですか?

市場は2026年に42億米ドルの規模であり、2031年までに84.7億米ドルに達すると予測されており、CAGRは15.08%です。

現在、電動三輪車市場をリードしている地域はどこで、最も速く拡大しているのはどこですか?

アジア太平洋が2025年の世界収益の72.10%を占め、中東・アフリカが2031年にかけて19.55%のCAGRで最も速く成長している地域です。

市場普及を促進する主要な要因は何ですか?

購入インセンティブの拡充、急成長するEコマースのラストワンマイル需要、および総保有コスト均衡の急速な達成がそれぞれ予測CAGRに3パーセントポイント以上を加え、電動三輪車をフリート事業者にとって財務的に魅力的なものにしています。

成長を鈍化させる可能性のあるインフラやサプライチェーンの問題は何ですか?

三輪車専用充電器の不足(インドは130万基の必要に対してわずか11,000基)と、運転資金を圧迫するリチウム価格の変動が合わさって、潜在的なCAGRから約5パーセントポイントを削減しています。

バッテリー交換はフリートの経済性にどのような影響を与えますか?

交換はダウンタイムを2分未満に短縮し、バッテリーの所有権を事業者のバランスシートから切り離します。インドのBattery Smartはすでに1,400か所のステーションで5,000万回の交換を記録しており、このモデルのスケーラビリティを裏付けています。

最終更新日: