二輪車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

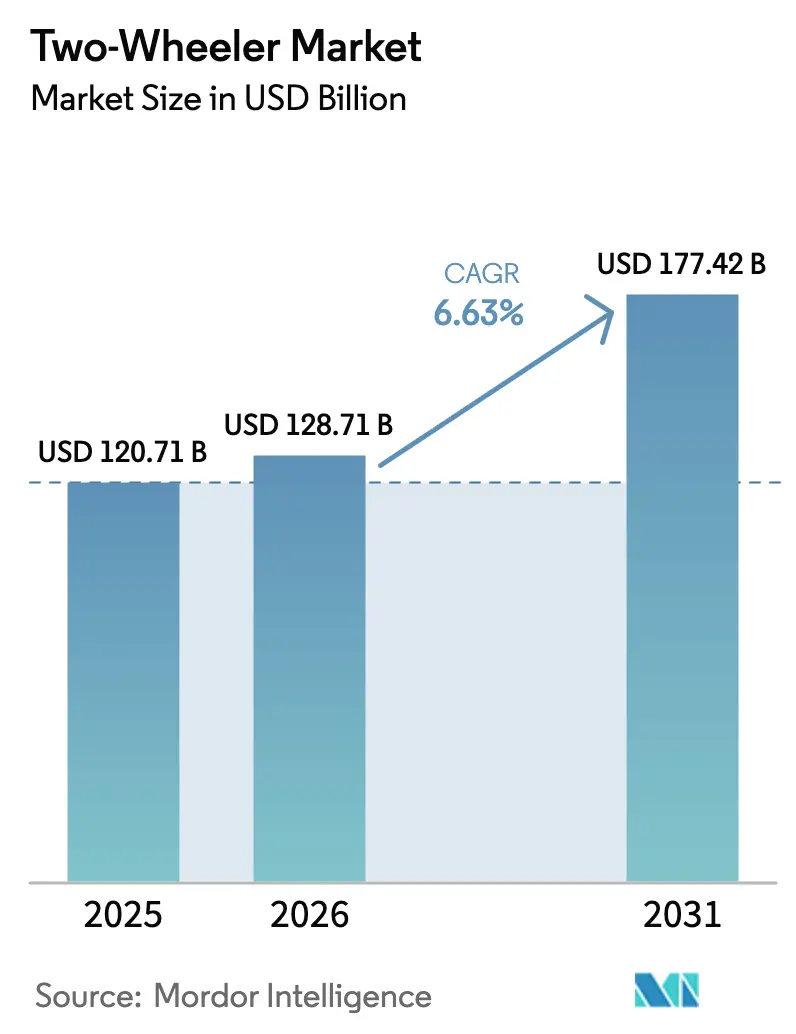

| 市場規模 (2026) | 128.71 十億米ドル |

| 市場規模 (2031) | 177.42 十億米ドル |

| 成長率 (2026 - 2031) | 6.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる二輪車市場分析

二輪車市場規模は、2025年の1,207億1,000万米ドルから2026年には1,287億1,000万米ドルへと成長し、2026年~2031年にかけて年平均成長率6.63%で推移し、2031年までに1,774億2,000万米ドルに達すると予測されています。都市部の混雑課金、駐車場不足、ラストマイル配送量の増加が、通勤者およびフリート事業者を、所有コストと移動時間の両方を削減できるコンパクトな車両へと誘導しています。アジア太平洋地域は、コスト競争力のある製造、現地調達規制の支援、急速な電動化を通じてリーダーシップを維持しており、欧州は厳格なユーロ5規制を通じて技術革新を推進しています。継続的なバッテリー化学技術の革新がパックコストを圧縮し、電気モデルとガソリンモデルの価格差を縮小させ、初めて購入する消費者の対象基盤を拡大しています。主要地域のいずれにおいても単一ブランドが一桁台以上の数量シェアを持たないため、競争は激しく、継続的な製品刷新、モジュラープラットフォームの共有、サプライチェーンの戦略的現地化が促進されています。

主要レポートのポイント

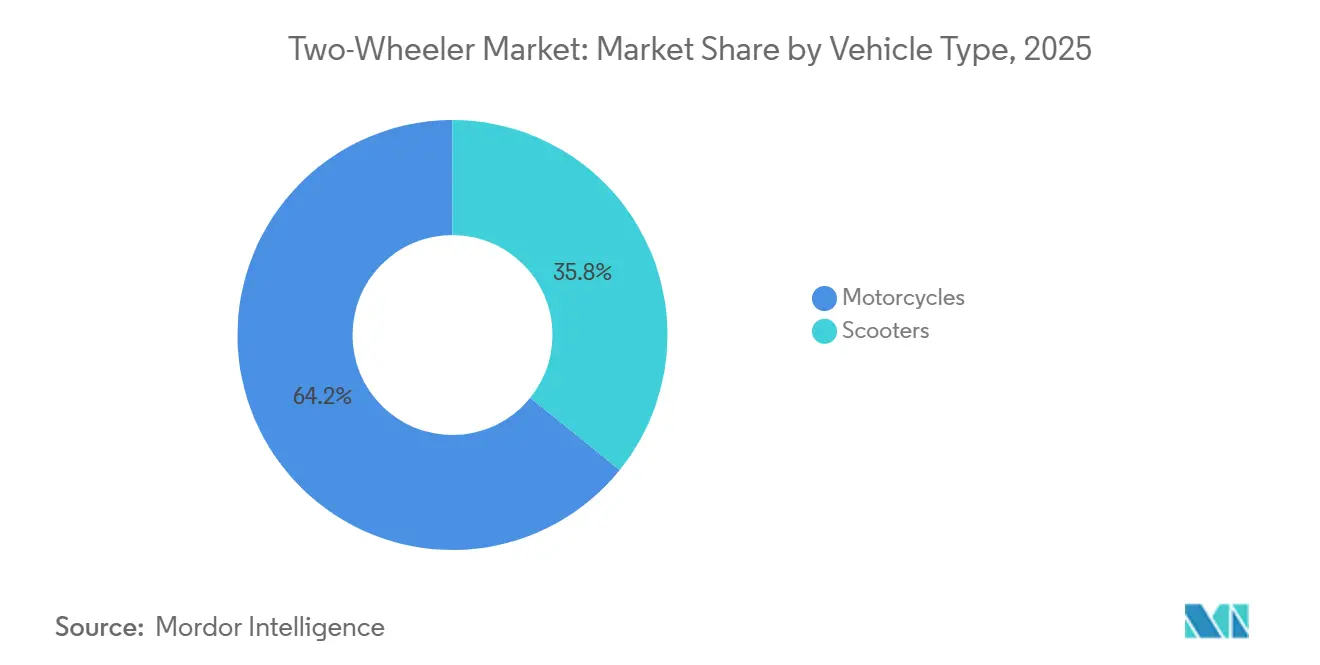

- 車両タイプ別では、モーターサイクルが2025年の二輪車市場シェアの64.16%を占め、スクーターは2031年にかけて年平均成長率6.66%で拡大しています。

- 推進方式別では、内燃エンジンが2025年のグローバルフリートの73.47%を占めていますが、バッテリー電気モデルは2031年にかけて年平均成長率6.73%で増加しています。

- エンジン排気量別では、110cc以下のモーターサイクルが2025年の数量の46.51%を占め、126~150ccのカテゴリーは2031年にかけて年平均成長率6.75%で成長すると予測されています。

- 価格帯別では、1,000米ドル未満の価格帯が2025年の販売の53.36%を占め、5,000米ドル超のモデルは2031年にかけて年平均成長率6.79%で拡大すると予測されています。

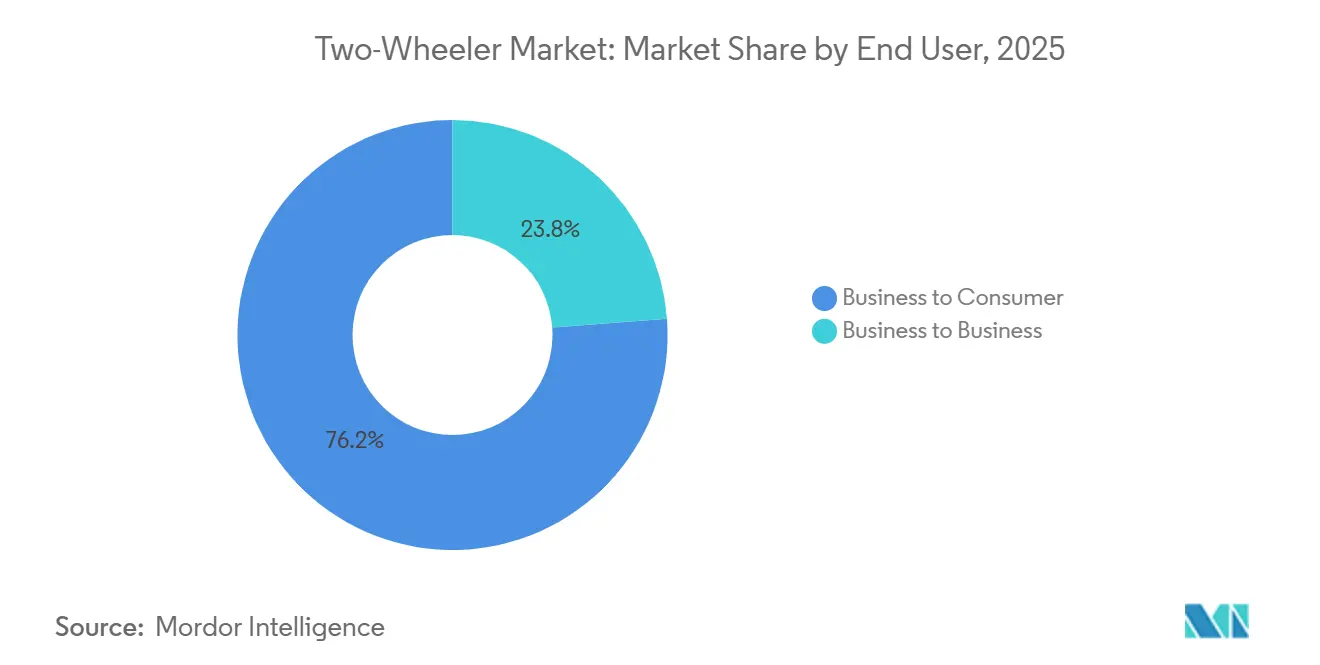

- エンドユーザー別では、消費者向け購入が2025年の数量の76.16%を占め、企業向けチャネルは2031年にかけて年平均成長率6.69%で拡大すると予測されています。

- 販売チャネル別では、オフラインディーラーシップが2025年の取引の83.27%を管理し、オンライン直販は2031年にかけて年平均成長率6.77%で増加する見込みです。

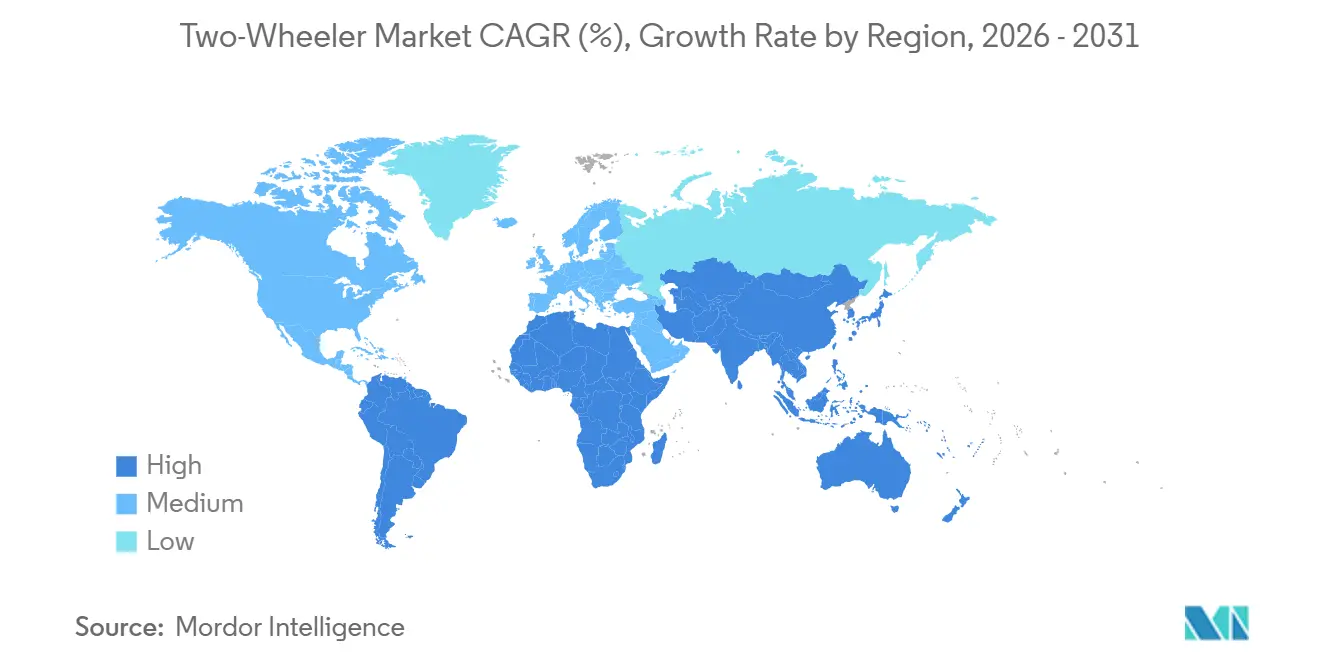

- 地域別では、アジア太平洋地域が2025年の市場価値の38.16%をリードし、同地域は2031年にかけて年平均成長率6.71%で最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル二輪車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリーおよびナトリウムイオンコストの低下が電動二輪車の普及を加速 | +1.5% | アジア太平洋地域中核(中国、インド、インドネシア)、欧州への波及 | 短期(2年以内) |

| ギグエコノミー配送フリートの成長 | +1.3% | アジア太平洋地域、ラテンアメリカの都市回廊、北米の一部主要都市 | 短期(2年以内) |

| 急速な都市渋滞と二輪車へのシフト | +1.2% | グローバル、アジア太平洋地域の大都市で最も顕著、ラテンアメリカへの二次的影響 | 中期(2~4年) |

| OEMのミッドプレミアム125~150ccおよび3~5kWモデルへの転換 | +0.9% | アジア太平洋地域、欧州、北米のニッチセグメント | 中期(2~4年) |

| ASEAN現地化義務 | +0.7% | ASEAN中核(インドネシア、タイ、ベトナム、フィリピン)、南アジアへの波及 | 中期(2~4年) |

| 組み込みコネクティビティおよびOTAアップグレードの収益化 | +0.5% | グローバル、アジア太平洋地域と欧州が主導、北米で台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バッテリーおよびナトリウムイオンコストの低下が電動二輪車の普及を加速

近年、ナトリウムイオンセルはエネルギー密度の向上により商業生産において重要なマイルストーンを達成し、コストの大幅な削減につながりました。この価格低下により、ナトリウムイオンセルはリン酸鉄リチウムと比較して著しく手頃な価格となっています。コストの削減は、以前は多くの電動モデルを補助金に依存する地域に限定していた購入プレミアムの課題に対処するものです。中国メーカーは非常に手頃な価格のスクーターを投入し、燃料節約を考慮すると回収期間が大幅に短縮されました。国際エネルギー機関は、マンガン中心となりつつあるカソード化学の進歩により、近い将来さらなるコスト削減が実現し、コスト効率がさらに向上すると予測しています[1]「グローバルEVアウトルック2025」、国際エネルギー機関、iea.org。さらに、ナトリウムイオンの熱安定性の向上により、火災安全に関する懸念が軽減され、欧州および北米でますます採用されている認証基準に適合しています。

ギグエコノミー配送フリートの成長

フードデリバリーおよび小包プラットフォームは、1キロメートルあたりの費用を削減し、ゼロエミッションゾーンに準拠するために電動二輪車フリートを拡大しています。インドの事業者は、2分以内に充電できるバッテリー交換対応スクーターを数十万台運用し、都市部の走行距離においてガソリン車よりもエネルギーコストが低いことを証明するテレマティクスデータを提出しています。ブラジルのフリートは同様のモデルを採用し、ライダー1人あたり月150米ドルの燃料節約を実証し、国内組立工場への投資家の支援を集めています。東南アジアのライドヘイラーは、スワップステーションを活用して1日の稼働距離を300kmを超えるレベルに引き上げ、ドライバーの収入を最大化し、フリート電動化のビジネスケースを強化しています。この結果生じる需要は、セグメントを小売購入者の補助金変動から保護し、2~3年ごとの高い買い替えサイクルを確保しています。

急速な都市渋滞と二輪車へのシフト

ジャカルタ、サンパウロ、ムンバイ、メキシコシティにわたって中心業務地区への規制されたアクセスが強化されており、四輪車は二輪車には適用されない交互ナンバープレート制度や入場料に直面しています。多くのアジアおよびラテンアメリカの主要都市で月200米ドルを超える駐車料金が、通勤者が自動車よりもコンパクトな車両を選ぶさらなる動機となっています。政策的インセンティブが初めての購入者を、エントリーレベルのハッチバックの半額以下のコストの110cc通勤車や1.5kW電動スクーターへと誘導しています。OEMは、プラスチック、ホイール、ワイヤーハーネスの現地化が40%の国内調達を要求するASEAN規則を満たすため、モジュラーフレームを供給できます。この累積効果により、都市計画者が迅速な渋滞緩和を求める中、二輪車の普及率が高まっています[2]「都市交通セクターアップデート2025」、世界銀行、worldbank.org。

OEMのミッドプレミアム125~150ccおよび3~5kWモデルへの転換

メーカーは開発資金を100cc未満のラインから、より高い粗利益を生む125~150ccのモーターサイクルおよび3~5kWのスクーターへとシフトしています。インドでは、新しい125ccモデルの発売が、性能、ブランディング、若々しいスタイリングにより、わずか1年でセグメントの約5分の1を獲得しました。小型ガソリンエンジンと48Vアシストシステムを組み合わせたハイブリッド形式は、燃費を向上させ、将来のユーロ6要件に向けてブランドを位置づけます。4~5kWバンドの電動同等品は都市部スポーツ通勤者の加速目標を満たし、セグメントの転換を強化しています。欧州の需要も同様の傾向を示しており、プレミアムスクーターが旧来のガソリン駆動デザインを上回る販売を記録し、ミッドプレミアム製品に対するグローバルな需要を確認しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国およびインドにおける補助金の削減 | -0.8% | 中国、インド、東南アジアの一部市場 | 短期(2年以内) |

| 重要なバッテリー鉱物のサプライチェーンの不安定性 | -0.6% | グローバル、単一供給源のリチウムまたはコバルトに依存する地域で深刻 | 中期(2~4年) |

| ライダーの死亡事故に対する高い認識がプレミアム普及を抑制 | -0.4% | グローバル、ヘルメット着用義務と道路インフラが脆弱な新興市場で深刻 | 中期(2~4年) |

| 農村アフリカにおけるディーラーネットワークの縮小がアクセスを制限 | -0.3% | サハラ以南アフリカ、ナイジェリア、ケニア、タンザニアの農村回廊に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年以降の中国およびインドにおける補助金の削減

中国は2025年後半に電動二輪車の国家インセンティブを終了し、インドはFAME-IIIの下での支援を削減し、エントリーレベルの小売価格から1台あたり最大60米ドルを引き下げました。これらの削減により、特に1,000米ドル未満でマージンが薄いセグメントにおける財政支援への依存が露呈しました。主要な電動ブランドは市場シェアを守るためにデルタの一部を吸収しましたが、直後の数ヶ月間は台数が減少しました。バッテリー交換ネットワークが充実した都市では販売が徐々に回復しましたが、財務的な余裕のない小規模メーカーはディーラー在庫が90日に達し、運転資本を圧迫しました。インドネシアとベトナムの地域プログラムは依然として普及を支援していますが、政策立案者は国内サプライチェーンが成熟した時点での段階的廃止を示唆しています。

重要なバッテリー鉱物のサプライチェーンの不安定性

炭酸リチウムのスポット価格は2024年から2025年にかけて2倍になった後に下落し、コバルト供給はコンゴ民主共和国での手工業採掘規制により変動しています。ニッケル価格はインドネシアの鉱石輸出規制を受けて急騰し、コバルトとニッケルを省いた化学技術への転換を促しています。パックコストは電動二輪車の部品表の最大5分の2を占めるため、原材料の変動はほぼ直接的に小売価格への圧力に転換されます。主要OEMはオーストラリアおよびカナダの鉱山会社との複数年調達契約の締結を開始していますが、小規模ブランドは価格急騰時に粗利益を圧縮する商品サイクルにさらされたままです。ナトリウムイオンおよびリン酸鉄リチウムへの多様化は、現在ほとんどの製品ロードマップに組み込まれた戦略的ヘッジとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:スクーターが自動変速の利便性で台頭

スクーターは2025年のグローバル出荷量の35.84%を占め、2031年にかけて年平均成長率6.66%で着実に増加すると予測されています。オートマチックトランスミッション、ステップスルーフレーム、シート下収納により、スクーターは断続的な渋滞を走行する日常通勤者に魅力的です。モーターサイクルはインドとインドネシアにおける根強い通勤習慣により依然として大きな数量を誇りますが、駐車スペースが年々縮小する密集した都市では相対的なシェアが低下しています。交換可能なバッテリーとスマートフォン連携を特徴とする電動スクーターの展開が、このレイアウトへの選好をさらに傾けています。欧州では、マキシスクーターが天候保護と積載スペースを提供し、年間を通じた通勤気候での普及を強化しています。

スクーターはASEAN諸国のいくつかでより簡易な免許取得の恩恵を受け、若いライダーが早期に参入できる一方、保険会社はパフォーマンスモーターサイクルよりも低い保険料を設定しています。二輪車市場では、初めての購入者が自転車からモーターサイクルではなく直接125ccスクーターに移行することが多く、購入サイクルが短縮されています。OEMは工具コストを削減し、バリアントの発売を加速する共有プラットフォームで対応しています。フリート事業者もトップボックスの取り付けが配送用途に簡単なため、スクーターを好みます。このモメンタムは、スクーターのサブセグメントが広範な二輪車市場を上回り続け、2031年までに収益貢献が38%を超えることを示唆しています。

推進方式別:ICE優位の中でバッテリー電気が急増

内燃製品は2025年のグローバルフリートの73.47%を占めていましたが、電動モデルは2031年にかけてより速い年平均成長率6.73%の軌道にあります。パック価格の低下と中国およびインドにおける充電・交換ネットワークの充実が、総所有コストの差を縮小しています。ユーロ5規制によりガソリンモーターサイクルの価格に200~300米ドルが加算され、欧州での初期差額が縮小しています。都市部以外では航続距離への不安が残るため、ガソリンエンジンはツーリングや農村での使用において人気を維持しています。ハイブリッドスクーターは、追加部品が短距離通勤での比例的なコスト削減なしに重量を増加させるため、ニッチにとどまっています。

メーカーが高速道路速度に対応できる3~5kWモデルを投入するにつれ、電動市場の普及率は四半期ごとに改善しています。郵便および自治体フリートへの政府入札はゼロエミッション要件を規定し、電動入札者に有利な結果をもたらしています。現在の政策軌道が維持されれば、バッテリー電気バリアントの二輪車市場規模は2031年までに600億米ドルを超える可能性があります。ISO 13063などの安全基準と高度な熱管理により、バッテリー関連の火災に対する懸念が軽減され、リスク回避型の購入者の採用をさらに支援しています。この多面的な進歩は、ガソリンエンジンが絶対数で依然として優位を占める中でも、構造的な変化を強調しています。

エンジン排気量別:中排気量が牽引力を獲得

126~150ccカテゴリーは、大型エンジンのコストと保険負担なしに高速道路合法速度を求めるライダーを反映し、年平均成長率6.75%で最高の予測成長を記録しました。110cc以下のエントリーレベル通勤車は46.51%で数量リーダーシップを維持しており、特に価格に敏感な農村セグメントで顕著ですが、可処分所得の上昇に伴いシェアは徐々に低下しています。ラテンアメリカ市場は、上昇するガソリン価格に対する競争上の優位性として、エタノールブレンドで走行できる150~200ccのフレックス燃料モデルを好みます。350cc超のプレミアムエンジンは主に北米と欧州で販売され、愛好家やライフスタイルライダーをターゲットにしています。3~5kWの定格で表現される電動ドライブトレインは150ccガソリンユニットに匹敵するトルクを提供し、クロスオーバーへの関心を加速させています。

中排気量モーターサイクルには、デュアルチャネルABSやスマートフォン接続などの現代的な安全補助装置が搭載されることが多く、知覚価値を高めています。リースおよびサブスクリプションプログラムがこのカテゴリーの保険とサービスをバンドルし、アップグレードの決断を容易にしています。部品サプライヤーは鋳造アルミニウムスイングアームとLEDライティングを現地化し、価格競争力を維持しています。126~150ccティアに関連する二輪車市場規模は、新興中産階級が週末のレクリエーションにも対応できる多目的な通勤オプションを求める中で拡大すると予測されています。このレンジでガソリンと電動の両方の提供を柔軟に切り替えられるOEMは、増分シェアを獲得する有利な立場にあります。

価格帯別:プレミアムセグメントが加速

5,000米ドル超の価格帯のユニットは年平均成長率6.79%で成長し、2026年~2031年において最も急速に拡大する価値プールを形成しました。北米、欧州、アジアのティア1都市の富裕層都市ライダーは、プレミアムモデルに標準装備される差別化されたスタイリング、トラクションコントロール、コネクテッドダッシュボードに引き寄せられています。数量は1,000米ドル未満に集中しており、2025年の市場シェア53.36%を占める大衆市場向け手頃な価格のために設計された中国製電動スクーターで構成されています。1,001~1,500米ドルの中間価格帯はインドで激しく争われており、LEDヘッドランプとTFTクラスターが必須機能となっています。東南アジアの消費者は、憧れのブランドを持つスポーツネイキッドモーターサイクルのために2,001~3,000米ドルの予算を伸ばしています。

プレミアムスライスは価格感度が低いため、OEMは電動化のR&D支出を相殺できます。欧州のA2カテゴリーのような免許規則は排気量を制限しながらもプレミアム電動モーターサイクルを許可し、高マージン製品の機会を生み出しています。ディーラーファイナンスパッケージは高級ユニットに最長7年の条件を提供し、小型車との月々の支払い差を縮小しています。バッテリーコストが低下するにつれ、より多くの電動エントリーが3,000~5,000米ドルの回廊に参入し、バリューとプレミアムの間の溝を埋めるでしょう。この収束は、二輪車市場内ですでに見られる二極化を際立たせるでしょう。

エンドユーザー別:B2Bフリートが電動化を牽引

企業向け需要は年平均成長率6.69%で拡大し、家庭向け購入を上回りました。配送ネットワークは電動二輪車を好みます。なぜなら、1キロメートルあたりのエネルギー支出を半分以上削減し、バッテリー交換によるダウンタイムを最小化するからです。バイクタクシーサービスは同様のモデルをテストし、車両を1日12時間稼働させ、ドライバーの収入を向上させています。企業のフィールドサービスフリートは採用サイクルの初期段階にありますが、テレマティクスがメンテナンス予測を統合するにつれて関心を示しています。消費者チャネルは依然として2025年の数量の76.16%を生み出しており、南アジアにおける有利なファイナンスと個人所有への文化的親和性に支えられています。

フリート購入者は残存価値を安定させる一括価格とサービス契約を交渉し、迅速にスケールを構築したいメーカーにとって魅力的です。バッテリー交換事業者はエネルギーサブスクリプションを収益化し、推進力を継続的な収益源に変えています。保険会社はテレマティクスが安全な運転行動を証明する場合に割引料率を提供し、フリート電動化の経済性をさらに傾けています。したがって、二輪車市場では、B2Bの影響が従来小売指向だった仕様書やアフターセールスの取り決めに波及しています。フリートグレードのテレマティクスと高速交換互換性を統合できるサプライヤーは、次の成長フェーズに向けて有利な立場にあります。

販売チャネル別:オンライン直販モデルの台頭

オンライン取引は2031年にかけて年平均成長率6.77%を記録し、消費者のeコマースへの親しみと透明な価格設定への快適さを反映しています。先駆的なブランドは、設定から玄関先への配送まで、モバイルアプリ上で購入プロセス全体を処理し、物理的な在庫コストを削減しています。ハイブリッドモデルは、試乗の期待を満たしながら価格の透明性を維持するために、フラッグシップ体験センターとオンライン契約を組み合わせています。レガシーOEMは、地元ディーラーでの引き渡し前にファイナンスの事前承認を可能にするオムニチャネルポータルで対応し、従来のネットワークへの移行を容易にしています。オフラインショールームは、確立されたサービスインフラと下取り促進に支えられ、2025年の取引の83.27%を処理しました。

デジタルによる直接エンゲージメントは顧客データの取得を改善し、パーソナライズされたメンテナンスリマインダーとアクセサリーのアップセルを可能にします。ファイナンスパートナーはAPIを統合し、即時の信用判断を可能にして購入サイクルを短縮しています。農村部の接続性の格差と消費者習慣により、ティア1都市以外では純オンラインシェアは控えめですが、モメンタムは明らかです。したがって、二輪車産業はサプライチェーン計画を調整しており、一部の工場は中央倉庫ではなく直接エンドカスタマーにユニットを出荷しています。時間の経過とともに、オンライン販売がディーラーコミッションを削減し、価格競争を促進するにつれて、マージン構造が変化するでしょう。

地域分析

アジア太平洋地域は2025年のグローバル価値の38.16%を生み出し、2031年にかけて年平均成長率6.71%で成長すると予測されています。中国は大量の電気自動車を展開しており、新しいナトリウムイオンの発売が補助金終了後も需要を押し上げています。インドでは、ギグ配送セクターが大規模な電動スクーターフリートを導入し、充電オプションが豊富なため個人ライダーが急速に採用しています。インドネシアは今後10年の後半までにかなりの割合の国内調達を義務付けており、Honda、Yamaha、および地元プレーヤーのGesitsからの組立工場の拡張を促しています。日本は高齢化社会が国内販売に影響を与えていますが、メーカーは特にプレミアムミドルウェイトセグメントで堅調な輸出収益を享受しています。

欧州は今年度に設定された厳格なユーロ5規制に準拠し、メーカーにコストのかかる排気制御ソリューションへの転換または完全電動化への転換を促しています。ドイツ、英国、イタリア、フランス、スペインが欧州の販売の大部分を占め、支配的な地位を占めています。最近、ドイツではプレミアム電動スクーターがガソリン対応品を上回る販売を記録し、厳格な規制がプレミアム価格帯においても市場ダイナミクスをどのように変化させるかを示しています。来たるユーロ6規制に先立ち、イタリアのハイブリッド三輪車はすでに準拠しています。一方、ロンドンのゼロエミッションゾーンはTriumphに新しいバッテリープラットフォームの導入を促し、今後10年の後半の商業デビューを目指しています。コンプライアンスコストが上昇するにつれ、小規模な欧州メーカーは統合圧力にさらされています。

北米では電気自動車が登録台数のわずかな割合を占めていますが、レクリエーションおよびアドベンチャーセグメントでは一貫した増加が見られます。都市部の専門家は、従来の排気音のないパフォーマンスを評価し、電動オプションにますます引き寄せられています。カナダは米国のトレンドに沿っていますが、寒冷な気候が年間を通じた電気自動車の使用を制限しています。南米はブラジルが主導し、より迅速な普及が見られます。ここでは、エタノールの豊富な供給によりフレックス燃料技術が繁栄しており、戦略的パートナーシップが大量の電動モーターサイクルを商業フリートに統合しています。中東とアフリカは対照的な状況を示しています。サウジアラビアのインフラ整備がラストマイル配送向けの電気自動車を後押ししていますが、農村アフリカは課題に直面しています。ディーラーシップの縮小とファイナンスの障壁により、同地域は好ましい人口動態にもかかわらず電気自動車の普及が鈍化しています。

競争環境

中期的には、上位メーカーがグローバル市場数量の大きなシェアを保持し、地域専門企業や新興電動プレーヤーに十分な機会を残しています。垂直統合の恩恵を受ける中国企業は、競合他社を上回るために特に低価格セグメントで価格競争を激化させました。一方、インドブランドは広範なサービスネットワークと戦略的なファイナンス関係を通じて市場ポジションを強化しました。レガシーOEMがマイルドハイブリッドシステムを採用して内燃エンジンの寿命を延ばす一方、電気自動車のみに特化したスタートアップは無線ソフトウェアアップデートとバッテリー交換システムに賭け、安定した収益源を確保しています。

この期間中、バッテリー熱管理と交換可能パックに関連する技術の特許出願が顕著に増加し、競争上の優位性としての技術の重要性を強調しています。原材料の長期調達契約を確保した企業は市場の変動に対する防御を強化しています。直販の台頭がディーラーの利益率を圧迫し、小規模小売チェーンの統合の波を引き起こしています。フリートが焦点となるにつれ、製品設計が進化し、かつて小売モデルでは後回しにされていたモジュラーバッテリーと堅牢なシャーシが重視されています。今後数年間で、電動化の要求が財務的制約と衝突するシナリオでは、十分な資本を持たないブランドが撤退または合併に直面する可能性があります。

プレミアムOEMは、アダプティブクルーズコントロール、コーナリングABS、スマートフォン接続などの機能を標準化することで、大衆市場の競合他社との差別化を図っています。バッテリー交換インフラが整備された都市部では、車両、保険、エネルギーをバンドルしたサブスクリプションモデルが普及し、収益の構造がサービスへとシフトしています。したがって、二輪車市場は、推進戦略の俊敏性を示し、サプライチェーンを現地化し、デジタルエンゲージメントを行うメーカーを優遇しており、規制と消費者トレンドの両方が一致するにつれて大きな利益を得る立場に置かれています。

二輪車産業のリーダー企業

Bajaj Auto Ltd.

Hero MotoCorp Ltd.

Honda Motor Co. Ltd.

TVS Motor Company Limited

Yamaha Motor Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Ultravioletteは、ソフトウェアおよび自動車分野の戦略的投資家を迎え、F77電動モーターサイクルの生産拡大のために4,500万米ドルを確保しました。

- 2025年11月:Bajaj Auto Ltd.はPierer Mobility AGの8億ユーロの買収を完了し、KTMの完全支配権を獲得してグローバルプレミアムセグメントへの参入を拡大しました。

グローバル二輪車市場レポートの範囲

レポートの範囲には、車両タイプ(モーターサイクルおよびスクーター)、推進方式(ICEおよびバッテリー電気)、エンジン排気量(ICEおよび電気)、価格帯(1,000米ドル以下およびそれ以上)、エンドユーザー(B2CおよびB2B)、販売チャネル(オンラインおよびオフライン)、地域が含まれます。

| モーターサイクル |

| スクーター |

| 内燃エンジン |

| バッテリー電気 |

| 内燃エンジン | 110cc以下 |

| 111~125cc | |

| 126~150cc | |

| 151~200cc | |

| 201~250cc | |

| 250~350cc | |

| 350~500cc | |

| 500cc超 | |

| バッテリー電気 | 1.0kW以下 |

| 1.1~3.0kW | |

| 3.1~5.0kW | |

| 5.0kW超 |

| 1,000米ドル以下 |

| 1,001~1,500米ドル |

| 1,501~2,000米ドル |

| 2,001~3,000米ドル |

| 3,001~5,000米ドル |

| 5,000米ドル超 |

| 消費者向け | |

| 企業向け | ライドヘイル・バイクタクシー・レンタル・観光 |

| 配送・物流 | |

| 法人・中小企業フリート | |

| その他(政府・機関、NGOプログラム) |

| オンライン |

| オフライン |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| スペイン | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| イスラエル | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | モーターサイクル | |

| スクーター | ||

| 推進方式別 | 内燃エンジン | |

| バッテリー電気 | ||

| エンジン排気量別 | 内燃エンジン | 110cc以下 |

| 111~125cc | ||

| 126~150cc | ||

| 151~200cc | ||

| 201~250cc | ||

| 250~350cc | ||

| 350~500cc | ||

| 500cc超 | ||

| バッテリー電気 | 1.0kW以下 | |

| 1.1~3.0kW | ||

| 3.1~5.0kW | ||

| 5.0kW超 | ||

| 価格帯別 | 1,000米ドル以下 | |

| 1,001~1,500米ドル | ||

| 1,501~2,000米ドル | ||

| 2,001~3,000米ドル | ||

| 3,001~5,000米ドル | ||

| 5,000米ドル超 | ||

| エンドユーザー別 | 消費者向け | |

| 企業向け | ライドヘイル・バイクタクシー・レンタル・観光 | |

| 配送・物流 | ||

| 法人・中小企業フリート | ||

| その他(政府・機関、NGOプログラム) | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| スペイン | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| イスラエル | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

市場の定義

- 車両タイプ - このカテゴリーは動力付き二輪車を対象としています。

- 車体タイプ - スクーターとモーターサイクルを含み、キックスクーターと自転車は除外されます。

- 燃料カテゴリー - 内燃エンジン(ICE)および電動推進システムを搭載した車両が対象です。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーは、コンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないです。ただし、同等のガソリンモデルよりも航続距離が短く、価格が高いです。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にすべての電気自動車およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッドEV | ICEまたは電動モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃エンジン | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターと組み合わせたICEによって動力を供給される車両。これらはICEからの電力と回生ブレーキによって継続的に充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は、人または物品を輸送するために設計された動力付き道路車両です。このカテゴリーには、小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は、電動モーターまたはエンジン駆動の少なくとも4輪を持つ車両です。これらの車両は乗客の輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック | 10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)および33,001ポンド超(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両を含みます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両を含みます。ガソリン車は通常、火花点火式内燃エンジンを使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両を含みます。専用およびバイフューエルLPG車の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両を含みます。これらは火花点火式内燃エンジンを搭載したガソリン動力車と同様に動作する車両です。 |

| HEV | バッテリーと内燃エンジン(ICE)を推進の主要エネルギー源として使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは、車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーは、ICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車。 |

| セダン | 通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は地上高が高いです。これらの自動車はオフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5~7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダンよりも背が高く、ヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の両面で提供されています。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要のシフト、製造コスト、技術革新、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。