電動二輪車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

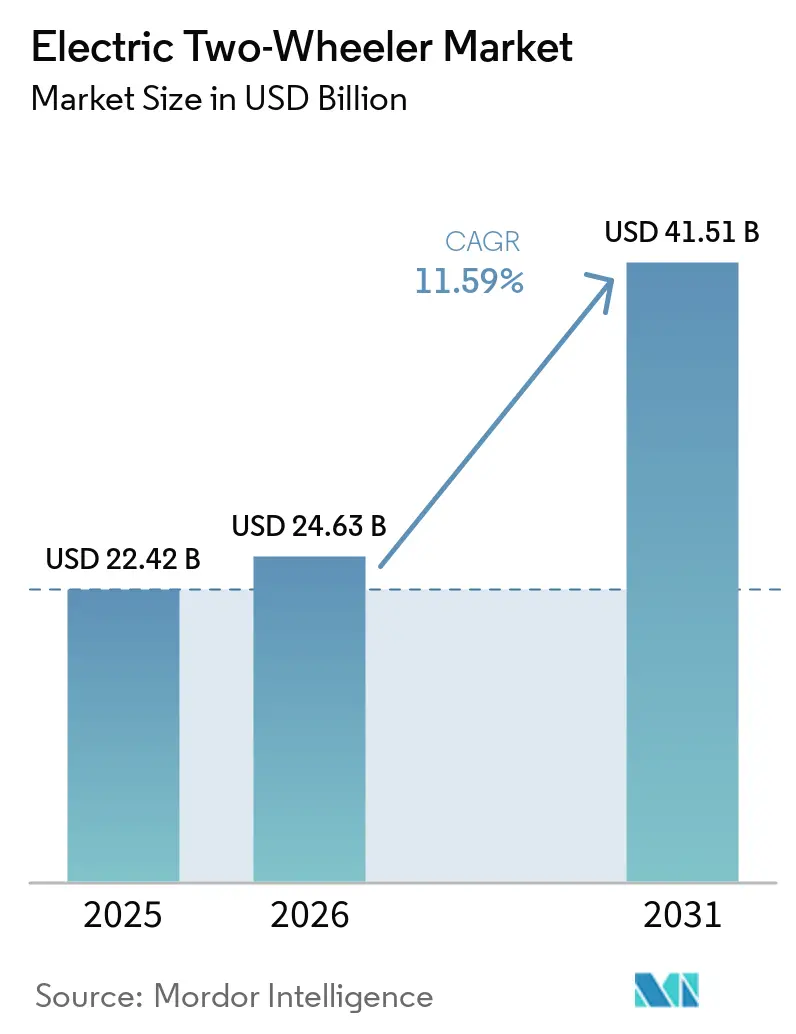

| 市場規模 (2026) | 24.63 十億米ドル |

| 市場規模 (2031) | 41.51 十億米ドル |

| 成長率 (2026 - 2031) | 11.59% CAGR |

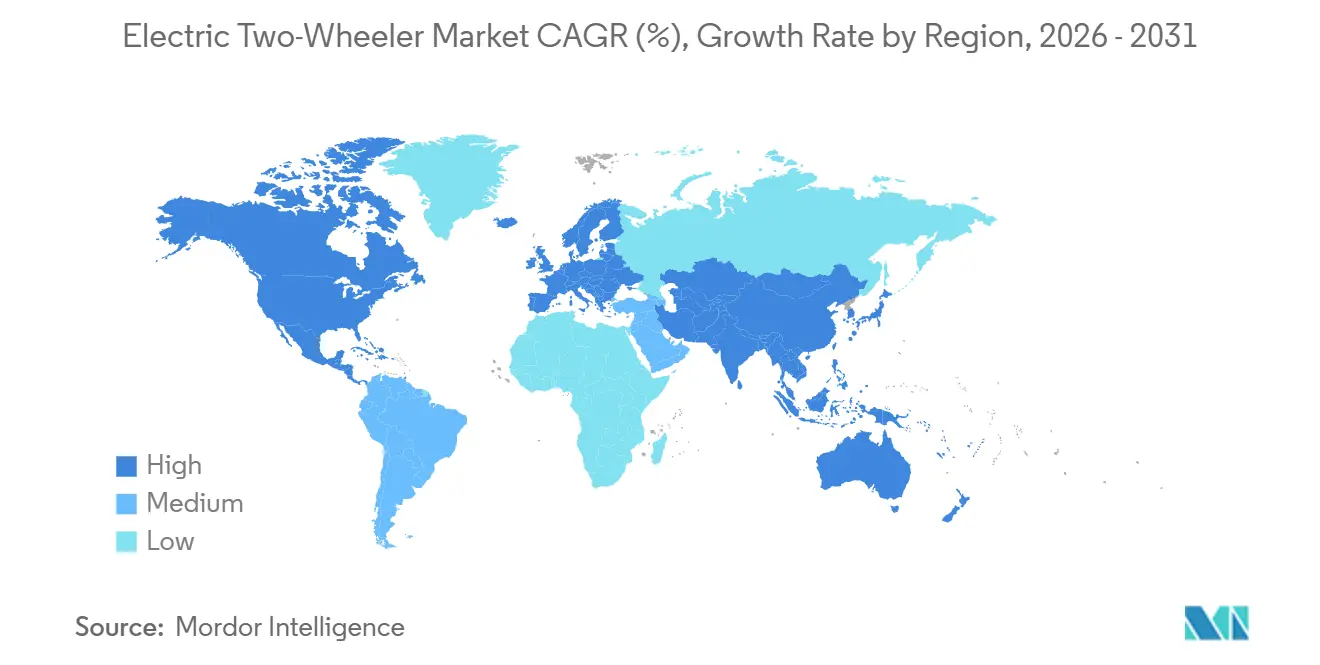

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動二輪車市場分析

電動二輪車市場規模は2026年に240億6,300万USDと推定され、予測期間(2026年~2031年)にCAGR 11.59%で成長し、2031年には415億1,000万USDに達する見込みです。近年、リチウムイオン電池パックの価格は大幅に低下しており、近い将来さらなる低下が見込まれています。このトレンドにより、アジア各国において電気自動車の総所有コストがより有利になりつつあります。多くの都市が都市部低排出ゾーンを導入し、燃焼式スクーターに対する入域規制を強化しており、電動化への移行をさらに促進しています。競争環境は、基本的な補助金から、より長いバッテリー保証、コネクテッドサービス、ブランド信頼性の優先へとシフトしており、消費者はリセールバリューと安全実績をより重視するようになっています。ギグエコノミーを支えるフリートは早期採用者として台頭しており、高い日常使用頻度に伴う大幅な燃料節約効果の恩恵を受けています。

主要レポートのポイント

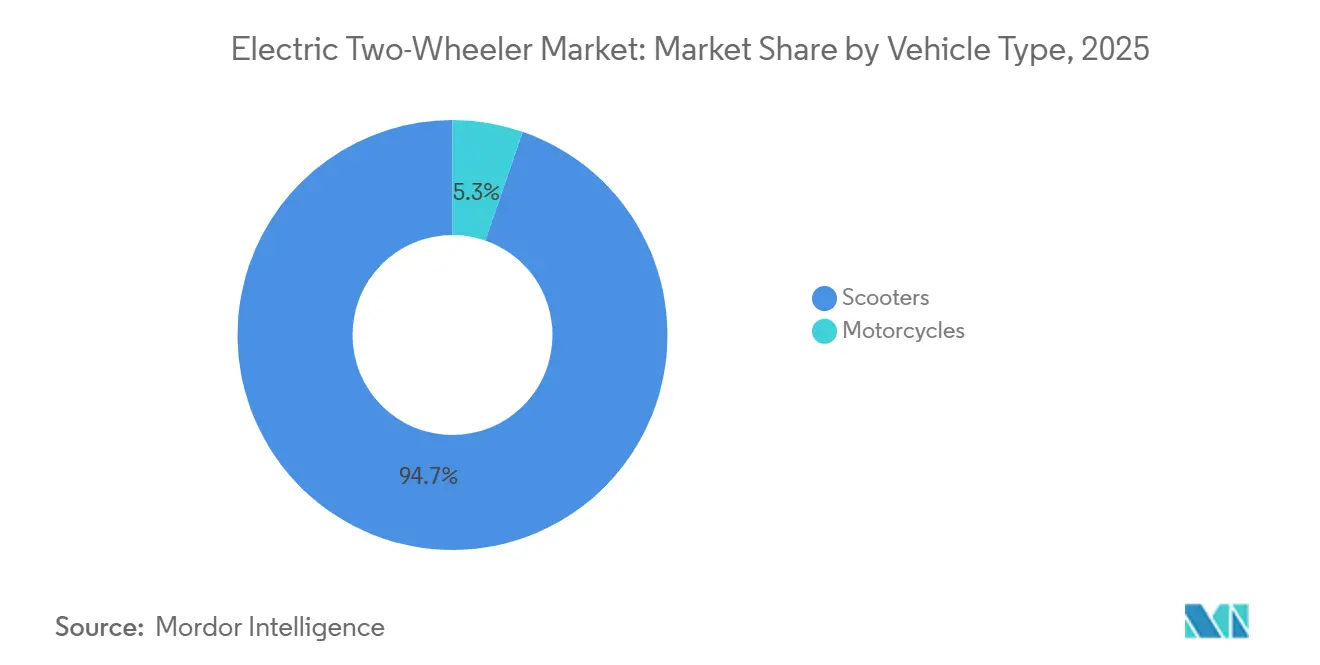

- 車両タイプ別では、スクーターが2025年の電動二輪車市場シェアの94.71%を占め、オートバイは2031年にかけてCAGR 11.61%で最も速い成長を記録しました。

- モーター出力別では、1.1~3.0 kW帯が2025年に39.78%のシェアを占め、5.0 kW超セグメントは2031年にかけてCAGR 11.67%で拡大する見込みです。

- 電圧プラットフォーム別では、60 Vモデルが2025年の電動二輪車市場において37.73%の収益シェアをリードし、72 Vプラットフォームは予測期間中にCAGR 11.71%で成長する見込みです。

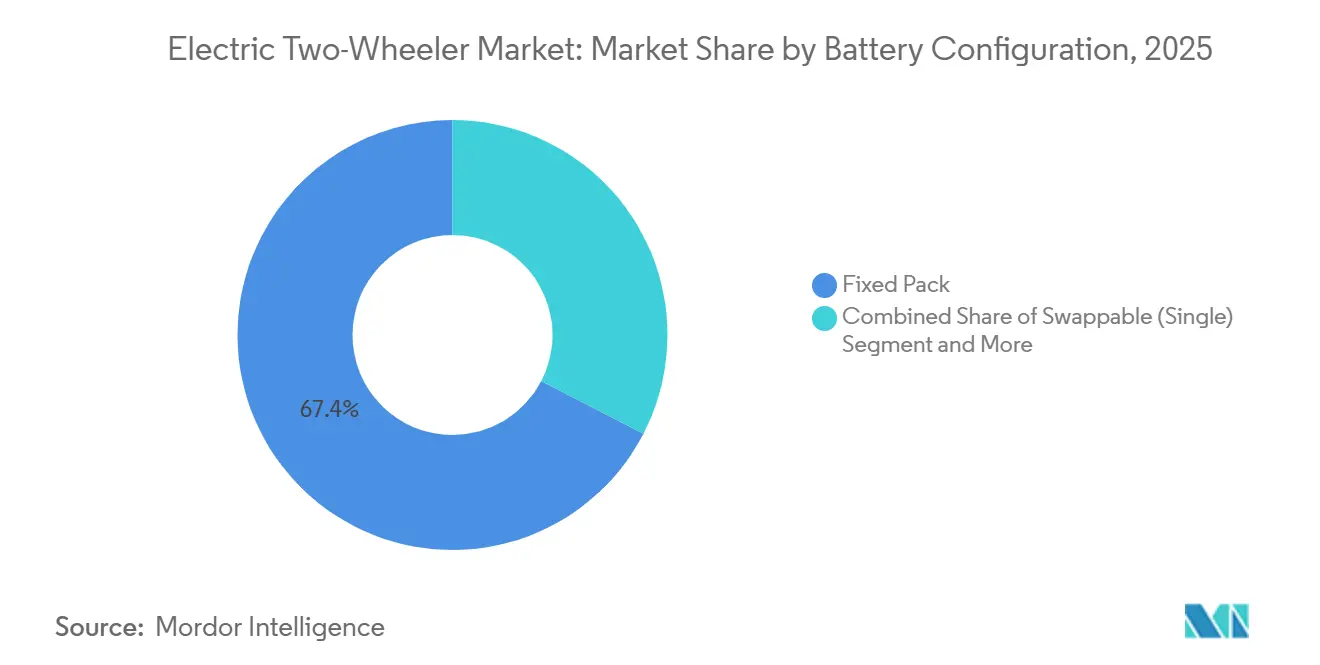

- バッテリー構成別では、固定式パックが2025年の電動二輪車市場規模の67.37%を占めましたが、デュアル交換式システムは2031年にかけてCAGR 11.79%で成長する見勢いです。

- モータータイプ別では、BLDCユニットが2025年に68.71%のシェアを占め、PMSMは予測期間中に最高CAGR 11.63%を記録する見込みです。

- 価格帯別では、1,001~1,500 USDのモデルが2025年の電動二輪車市場において販売の34.46%を占め、3,001~5,000 USDの価格帯はCAGR 11.78%で成長する見込みです。

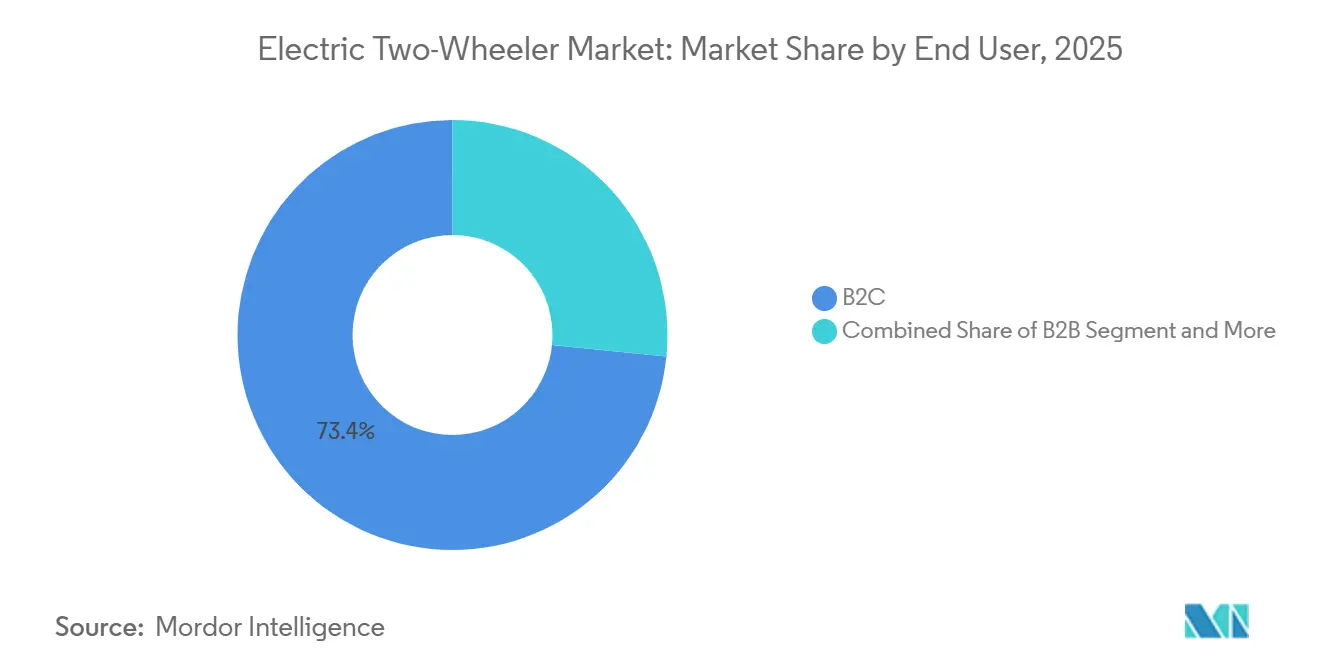

- エンドユーザー別では、B2C顧客が2025年に73.37%の台数を購入し、配送フリートは2031年にかけてCAGR 11.72%で成長する軌道にあります。

- 販売チャネル別では、オフライン店舗が2025年に66.61%の数量シェアを占めましたが、オンライン直販プラットフォームはCAGR 11.75%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年に66.08%のシェアで電動二輪車市場を支配し、中東・アフリカ地域は2031年にかけてCAGR 11.65%で最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電動二輪車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バッテリー価格の低下がTCOパリティを加速 | +2.8% | 中国、インド、東南アジアで早期に恩恵を受けるグローバル市場 | 中期(2~4年) |

| ギグエコノミー配送フリートの急速な成長 | +2.4% | インド、中国、東南アジア、ラテンアメリカ | 短期(2年以内) |

| 都市部低排出ゾーン政策が普及を促進 | +2.1% | 欧州中核部、アジア太平洋の主要都市圏へ拡大 | 短期(2年以内) |

| セル・トゥ・パック製造の地域化インセンティブ | +1.9% | インド、インドネシア、タイ、欧州連合 | 中期(2~4年) |

| OEMモジュラープラットフォームが開発サイクルを短縮 | +1.3% | アジア太平洋と欧州が主導するグローバル市場 | 中期(2~4年) |

| AIベースのバッテリー管理が保証期間を延長 | +1.1% | グローバル、まずプレミアムセグメントから | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリー価格の低下がTCOパリティを加速

2024年、リチウムイオンパックのコストは大幅に低下し、前年比で顕著な減少を記録しました。近い将来さらなる低下が見込まれています。このマイルストーンの達成により、インド、インドネシア、ベトナムなどの市場において125 ccガソリンスクーターに対する初期費用プレミアムが解消されます。このシフトにより、補助金に依存しない有機的な需要への道が開かれます。特に、インドの地方都市では、Ather EnergyやTVS Motor Companyなどのブランドが、補助金なしの電動スクーターの販売が月間販売量の相当部分を占めるようになったと報告しています。メーカーはこれらのコスト削減を強化されたサービスに還元しており、例えばOla Electricは2025年初頭に延長保証プログラムを展開しました[1]「バッテリー保証発表 2025年3月」、Ola Electric、olaelectric.com。全体として、サプライチェーンの拡大とバッテリーコストの最適化は、電動二輪車市場の主要な成長ドライバーであり続けています。

ギグエコノミー配送フリートの急速な成長

Zomatoなどのフードデリバリープラットフォームは、今十年末までに相当数の電動ユニットを目標とする野心的な計画を掲げています。一方、SwiggyはZypp Electricと契約を締結し、今後数年以内に相当規模のスクーターフリートを展開する計画です。中程度から長距離の日常走行において、電気自動車はバッテリー交換によるダウンタイムの最小化により、ガソリン車と比較して総所有コストを大幅に削減できます。2024年、Gogoroはその広範な交換ステーションネットワークにより、UberおよびRapidoとフリート契約を締結し、バンガロールおよびハイデラバードに拠点を確立しました[2]「グローバルネットワーク統計 2025」、Gogoro Inc.、gogoro.com。政府の義務化のもと、インドネシアのGoToグループは今後数年以内にGojekフリートのかなりの部分を電動化する軌道にあり、電気自動車推進におけるアジアの主導的役割を強調しています。台湾以外では標準化された交換プロトコルの断片化が課題となっていますが、コンソーシアムの形成は将来的な収束を示唆しています。

都市部低排出ゾーン政策が普及を促進

2025年半ばまでに、2023年より多くの都市が低排出または無排出ゾーンを施行することでガソリン二輪車への罰則を強化する見込みです。デリーでは、ステージIV規制により特定年以前に製造されたスクーターに対して多額の罰金が課されます。一方、アムステルダムの環状道路禁止令は新規登録における電動シェアを大幅に押し上げました。ロンドンの拡大された超低排出ゾーンは、2024年上半期に電動二輪車の登録台数を大幅に増加させました。日々の罰則を回避するため、ラストマイル事業者はフリートの転換を加速し、購入サイクルを短縮しています。新興市場では施行状況にばらつきがありますが、より厳格なユーロ5+基準が燃焼式の代替手段をさらに制限しています。

セル・トゥ・パック製造の地域化インセンティブ

インドの生産連動型インセンティブプログラム、インドネシアのEVセルへの輸入関税、EUのグリーンディール税額控除が国内バッテリー製造を促進しています。タミル・ナードゥ州のOla Electricの工場は、相当規模の年間セル・トゥ・パック生産能力を目指しています。一方、Amara Raja Advanced Cell TechnologiesはInoBatと提携してリチウムイオン生産の地域化を進めています。地域調達により、企業は物流コストを削減し、リードタイムを短縮し、原材料貿易における地政学的混乱から身を守ることができます。国内付加価値基準に紐付けられたこれらのインセンティブは、サプライヤーを垂直統合へと駆り立てています。この統合によりコスト削減が実現し、補助金が縮小しても価格競争力が向上します。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 補助金の段階的廃止 | -1.8% | 中国、ドイツ、フランス、スカンジナビア | 短期(2年以内) |

| 二輪車向け金融の普及不足 | -1.5% | インド、東南アジア、ラテンアメリカ、アフリカ | 中期(2~4年) |

| 充電規格の断片化がローミングを阻害 | -1.2% | グローバル、特に欧州と北米で深刻 | 短期(2年以内) |

| 熱的事象が消費者の信頼を損なう | -1.1% | グローバル、特にインドと中国で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国・欧州における補助金の段階的廃止

2024年初頭、2023年末のドイツによる購入補助金の廃止と2024年初頭のフランスによるエコロジーボーナスの削減により、登録台数が大幅に減少しました。中国は2022年末に直接消費者補助金を終了しましたが、購入税免除はさらに数年間有効です。インセンティブが縮小するにつれ、OEMは部品表コストの削減を余儀なくされており、規模の限られた中小プレーヤーに特に影響を与えています。予測可能な複数年プログラムで知られるインドのFAME-IIスキームのような市場は、より安定した需要曲線を示しています。財政的な圧力を考慮すると、将来の延長は寛大さが低下する可能性が高く、本質的なコスト競争力の重要性が浮き彫りになっています。

充電規格の断片化がローミングを阻害

CCS2、タイプ2、GB/Tなどの競合するコネクタータイプは、充電ポイント事業者のハードウェアコストを増大させ、都市圏外に出るライダーの航続距離不安を引き起こしています。インドのAIS-156フェーズ2はCANバス通信を義務付けていますが、電圧の柔軟性を残しており、部分的な相互運用性が継続しています。そのため、ライダーは市内の用事に移動を制限し、燃焼式モデルが都市間ツーリングのニッチを維持しています。ISOおよびSAEの標準化草案は審査中であり、2027年以前の正式批准は見込めません。インフラ投資家はマルチスタンダードの充電器を導入する必要があり、資本集約度が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:スクーターが規模を維持、オートバイはパフォーマンス志向の購買層を獲得

スクーターは2025年の世界販売台数の94.71%を占め、電動二輪車市場を支配しました。またがり式のデザイン、シート下収納、軽量フレームは、混雑した都市部の移動や宅配の停車に適しています。配送プラットフォームはスクーターを好みます。ライダーが素早く乗り降りでき、サービス時間が短縮されるためです。オートバイは残余シェアではありますが、パフォーマンス志向のライダーが高速道路走行可能な速度域と攻撃的なスタイリングを求めるにつれ、CAGR 11.61%で拡大しています。RevoltのRV400とEmfluxの液冷式ONEは、より高い出力値への移行を体現しています。

オートバイを巡る勢いは、電動二輪車市場の二極化を示唆しています。マスマーケットの普及は2031年まではスクーター中心であり続けますが、プレミアム顧客は4秒以内の加速と実走行100 km超の航続距離に対価を払う意欲があります。スポーツおよびツーリングカテゴリーに燃焼式の遺産を持つブランドは、バッテリーコスト曲線が許容できる水準になれば活用できる潜在的なブランドエクイティを保有しています。逆に、スクーターの既存プレーヤーはオートバイシルエットへラインナップを拡張しない限り、憧れを持つ購買層を失うリスクがあります。したがって、セグメントのイノベーションは、段階的な航続距離向上よりもフォームファクターの拡大を中心に展開されます。

モーター出力別:中間帯が支配、高出力が牽引力を獲得

1.1~3.0 kW帯のモデルが2025年の販売の39.78%を占め、コスト、車両重量、市街地性能のバランスを実現しています。60 km未満の日常通勤に適しており、価格に敏感な購買層のデフォルト選択肢であり続けています。しかし、5.0 kW超クラスは最も成長が速く、ASEAN諸国やラテンアメリカの規制当局が高出力スクーターを自動車と幹線道路を共有できるようライセンス基準を整合させるにつれ、CAGR 11.67%を記録しています。Atherの450 Apexは、航続距離を犠牲にすることなく信号での瞬時トルクの魅力を示しています。

かつて中国の農村部で人気だった1.0 kW以下の低出力サブセグメントは、バッテリー価格の低下により限られた性能を正当化していた節約効果が薄れ、存在感を失いつつあります。逆に、3.1~5.0 kWの中出力帯は、エントリースクーターからアップグレードするが、より大きなバッテリーの価格プレミアムや重量増加を受け入れる準備がまだできていないライダーの移行ステップとなっています。kWh当たりのコストが90 USD以下に落ち着くにつれ、OEMがマスマーケット価格帯を超えることなく大型パックを搭載できるようになり、出力クラスの分布は引き続き上方にシフトするでしょう。

電圧プラットフォーム別:60 Vがリード、72 Vが急速充電で急伸

60 Vシステムは2025年の電動二輪車市場シェアの37.73%を占めました。これは主に、コントローラー、充電器、バッテリーモジュールなどのコンポーネントエコシステムが成熟しコスト最適化されているためです。しかし、72 Vプラットフォームは3 kWのDC急速充電器の普及により最短充電時間を約90分に短縮し、CAGR 11.71%で成長しています。Gogoroは50.4 Vパックを直列接続して高負荷サイクル向けに100.8 Vを実現しており、モジュラー構成の柔軟性を示しています。

公共充電インフラの密度の向上は、本質的な効率よりも電圧選択に影響を与えています。オーナーは互換ハードウェアの利用可能性を基準に車両を比較検討するようになっているためです。かつて鉛蓄電池変換で主流だった48 Vアーキテクチャは、リチウム化学が過去の電圧上限を解消するにつれ後退しています。96 Vおよび120 Vの試験的プロトタイプは、標準が確立されるまでニッチにとどまるでしょう。したがって、OEMは戦略的なトレードオフに直面しています。既存の系統電圧規格に合わせるか、都市圏外での移動時に顧客を孤立させるリスクを冒すかという選択です。

バッテリー構成別:固定式パックが主流を維持、デュアル交換式がフリートの支持を獲得

固定式バッテリーは2025年に67.37%の台数シェアを占めました。これは部品表コストが低く、組み立てが簡単なためです。デュアル交換式フォーマットは総量では少ないものの、宅配フリートが価格よりも稼働時間を重視するため、CAGR 11.79%で成長しています。Zypp Electric単独で2025年半ばまでにインドの3大都市圏に25,000台のデュアルパックスクーターを展開しました。

シングル交換式ソリューションは、密な交換インフラを持たないが時折迅速な充電を望む個人ライダーに訴求します。インドのAIS-156フェーズ2規格は交換式キットの機械的・電気的相互運用性を義務付けており、OEMの参入拡大が期待されます。固定式パックの支持者は、次世代ナトリウムイオン化学がさらに低コストで許容できる航続距離を実現し、固定式アーキテクチャのライフサイクルを延長できると主張しています。したがって、構成の選択はビジネスモデルに対応します。フリートは運用稼働時間を追求し、消費者は依然として簡素な所有体験を重視します。

モータータイプ別:BLDCがコスト曲線を支配、PMSMがプレミアム効率を目指す

ブラシレスDCユニットは、磁石材料の含有量が少なく制御電子機器が簡素なため、2025年の出荷台数の68.71%を占めました。永久磁石同期モーターは、同じバッテリー容量でより長い航続距離を実現する優れた効率を提供することで、CAGR 11.63%で拡大しています。Atherの450シリーズは、7.2 kWモーターから26 Nmのピークトルクを引き出すためにPMSMを活用しています。

中国におけるレアアース供給の集中はPMSMの大規模展開における戦略的リスクであり、Bajaj Auto Ltd.などのブランドはデュアルソーシングを進めています。スイッチトリラクタンス型および誘導型は、可聴ノイズと制御の複雑さから依然として少数派です。モーターの選択は価格帯と連動する傾向が強まっています。1,500 USD未満のスクーターはBLDCをデフォルトとし、プレミアムモデルは優れた加速と登坂能力によって高いMSRPを正当化するためにPMSMを標準化しています。

価格帯別:中間セグメントがリード、プレミアム帯が加速

1,001~1,500 USDのスクーターが2025年の世界販売の34.46%を占め、主要アジア経済圏の中央可処分所得と一致しています。3,001~5,000 USDセグメントは数量では少ないものの、都市部の専門職が長期保証、スマートフォン級ディスプレイ、高度な安全支援機能に対価を払うため、CAGR 11.78%で成長しています。OlaのS1 Proは1,350 USDという絶妙な価格帯に位置し、公称航続距離181 kmの3.97 kWhバッテリーをバンドルしています。

1,000 USD未満のユニットは、バッテリーコストの低下によりわずかな追加費用でより高スペックのモデルが実現できるため、収益性が失われつつあります。欧州と北アメリカでは、5,000 USD超のプレミアム帯はニッチながら収益性が高く、ABS、トラクションコントロール、最高速度70 km/hをバンドルするブランドが支えています。アジアにおける一人当たりGDPの上昇は、購買層をより高い価格帯へと押し上げ、現在の価格ピラミッドの急勾配を平坦化するでしょう。

エンドユーザー別:B2Cが数量を維持、フリートが増分成長を牽引

個人消費者が2025年の電動二輪車市場規模の73.37%を占め、メンテナンスコストの削減と燃料価格変動の回避に魅力を感じています。しかし、配送フリートは高い走行距離が運用コスト削減を増幅させるため、CAGR 11.72%を記録しています。Zomato、Swiggy、Amazon Freshは現在、供給契約締結前に8年間のバッテリー保証とリアルタイムの健全状態テレメトリーを要求しています。

ライドヘイル、レンタル、企業セキュリティフリートは戦略的ニッチを形成しており、一括割引と共有充電インフラの恩恵を受けることが多いです。政府調達は台数では少ないものの象徴的な影響力を持ちます。インドの郵便サービスは2025年3月に多数の電動スクーターを発注し、農村部への展開可能性を示しました。将来のシェアバランスは、ギグエコノミープラットフォームの電動化ペースと、ライセンス更新を排出目標に結びつける政策指令にかかっています。

販売チャネル別:実店舗が支配、デジタル直販が勢いを増す

オフラインディーラーが2025年の取引の66.61%を処理しました。多くの購買層が試乗と対面での融資サポートを求めるためです。オンライン直販モデルは、2025年3月にUPIが多数の取引を処理したインドのような成熟したデジタル決済システムを持つ市場を中心に、CAGR 11.75%で拡大しています。Ola Electricはアプリとウェブサイトのみで販売し、スクーターを顧客の自宅に直接配送しています。

ハイブリッドアプローチが台頭しています。Ather Energyは複数の体験センターを運営しながら注文のほぼ半分をオンラインで処理し、触覚的な体験とデジタルの利便性を融合させています。オフラインシェアは徐々に侵食されますが、アフターサービスの認識が物理的なサービスセンターと結びついているため消滅することはないでしょう。最終的には、OEMが発見はオンラインで行われることが多く、最終的な支払いはショールームで行われる場合でも、オムニチャネルモデルが主流となるでしょう。

地域分析

アジア太平洋地域は2025年の世界販売量の66.08%を占め、総量の大部分を担いました。これは主に中国の大規模な既存基盤と2024年のインドの顕著な販売実績によって牽引されました。中国市場は2024年に緩やかな成長で成熟の兆しを見せる一方、Yadea Group Holdings Ltd.などの業界リーダーは2025年半ばまでに生産の一部を輸出向けに転換するという方向転換を余儀なくされました。一方、FAME-IIインセンティブと州レベルの上乗せ補助金により購入価格が大幅に引き下げられたインドは、2024年に力強い拡大を見せました。インドネシア、ベトナム、タイなどの東南アジア諸国は、地域雇用保護を目的とした国内組立義務に牽引され、2030年までに相当数の電動二輪車を達成する目標を掲げています。

2025年に相当のシェアを持つ欧州は、補助金の撤回によって勢いが鈍化しています。2023年末のドイツのウムヴェルトボーナス停止により、2024年初頭の登録台数が顕著に減少しました。一方、フランスのボーナス削減は市場を大幅に縮小させました。英国はゼロエミッション割当への準拠を義務付けていますが、消費者の熱意は遅れています。しかし、オランダとスペインは、サイクリングを優先する都市設計と支援的なEV政策に支えられ、より明るい輝きを放っています。特に、アムステルダムのガソリンスクーター禁止令は、2025年の新規登録において電気自動車を支配的なシェアへと押し上げました。

北アメリカ、中東、アフリカはそれぞれ2025年の販売量に小さな割合を貢献しましたが、その軌跡は異なりました。米国では、普及はレクリエーション用途に大きく傾いており、LiveWireとZeroが2024年に控えめな台数販売を管理しています。カナダでは、リベートがブリティッシュコロンビア州とケベック州での販売を促進していますが、寒冷地による航続距離損失がリセールバリューに影を落としています。中東とアフリカは、サウジアラビアとUAEの政府フリート目標のもと、地域最速のCAGR 11.65%を提供しています。南アフリカのオフピーク充電料金はkWh当たり0.90南アフリカランドに設定されており普及を促進していますが、計画停電が信頼性を損なっています。ブラジルとアルゼンチンは輸入関税と国内組立の不足により規模が小さいままですが、ブラジルのRota 2030は国内生産ユニットへのIPI税制優遇を開放しています。

競争環境

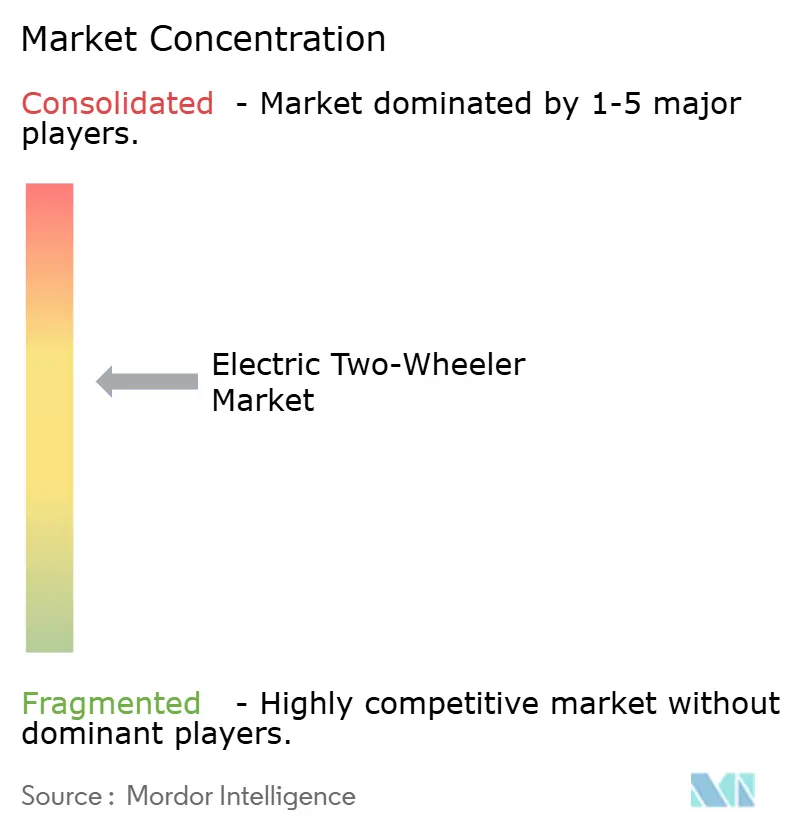

中期的な将来において、上位5ブランド(Yadea、Aima、Xinri、Hero Electric、Ola Electric)が世界出荷台数の相当部分を占め、中程度の市場集中度を示しています。補助金バッファーが縮小するにつれ、競争環境は単なる価格引き下げから機能差別化の強調へとシフトしています。メーカーは現在、長期保証、無線ソフトウェアアップデート、バッテリーテレメトリーを活用した予知保全ダッシュボードなどの利点を訴求しています。ダウンタイムが収益に大きな影響を与えるため、これらの保証は一括注文交渉においてフリートマネージャーにとって極めて重要となっています。

地理的なニュアンスが戦略的方向性を形成しています。国内需要の低迷に対応して、中国の先頭走者は輸出主導の成長へと舵を切り、東南アジアとラテンアメリカでパートナーシップを構築しています。一方、インドの競合他社は急速に成長する市場を見据え、大規模な国内生産能力への投資を進めています。航続距離不安を軽減しエネルギーサブスクリプションから安定した収益を確保するため、GogoroはHero MotoCorp(ヒーロー・モトコープ)と協力し、先駆的なオープンバッテリーアライアンスのもと、今後数年以内に相当数の交換ステーションを開設する予定です。

セルの入手可能性とコストが利益率を決定する上で極めて重要な役割を果たすため、垂直統合がますます普及しています。セル・トゥ・パック、モーター巻線、最終組立プロセスを統合したOla Electricのフューチャーファクトリーは、物流コストを削減するだけでなく、キャッシュサイクルを加速しています。欧州のバッテリーパスポートのようなコンプライアンス義務は、リサイクルコンテンツの開示とサプライチェーンのトレーサビリティを必要とすることで参入障壁を高める見込みです。これは、プーリングプログラムへの参加や大手からの技術ライセンス取得なしには価格競争から脱落する可能性のある中小プレーヤーにとって問題となりえます。この進化する環境において、バッテリー分析に優れ、顧客体験を優先し、地域化された製造に投資するブランドが市場シェアを強固にする立場にあります。

電動二輪車業界のリーダー企業

Gogoro Limited

Hero Electric Vehicles Pvt. Ltd.

Jiangsu Xinri E-Vehicle Co. Ltd.

VMOTO SOCO ITALY SRL

Yadea Group Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:TVS Motor Company Ltd.は、以前の航続距離不安の懸念に対応するため、より高いバッテリー容量、強化されたモーター出力、より速い充電機能を備えた改良型電動スクーターを発表しました。

- 2026年1月:Simple Energyは、Simple OneおよびOne Sの第2世代バージョンを発表し、インドのスクーターに搭載される最大パックとなる6.5 kWhバッテリーを搭載し、IDC航続距離400 kmを主張するSimple Ultraを公開しました。

世界の電動二輪車市場レポートの範囲

レポートの範囲には、車両タイプ(スクーターおよびオートバイ)、モーター出力(1.0 KW以下およびそれ以上)、電圧(48 V、60 V、72 V、その他)、バッテリー構成(固定式およびその他)、モータータイプ(BLDCおよびその他)、価格帯(1,000 USD以下およびそれ以上)、エンドユーザー(B2Cおよびその他)、販売チャネル(オンラインおよびオフライン)、地域が含まれます。

| スクーター |

| オートバイ |

| 1.0 kW以下 |

| 1.1~3.0 kW |

| 3.1~5.0 kW |

| 5.0 kW超 |

| 48 V |

| 60 V |

| 72 V |

| その他 |

| 固定式パック |

| 交換式(シングル) |

| 交換式(デュアル) |

| BLDC |

| PMSM |

| その他 |

| 1,000以下 |

| 1,000~1,500 |

| 1,501~2,000 |

| 2,001~3,000 |

| 3,001~5,000 |

| 5,000超 |

| B2C |

| B2B |

| ライドヘイル・バイクタクシー・レンタル・観光 |

| 配送・物流 |

| 企業・中小企業フリート |

| その他(政府・NGO・機関) |

| オンライン |

| オフライン |

| 北アメリカ | 米国 |

| カナダ | |

| 北アメリカその他 | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| 南アメリカその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 車両タイプ別 | スクーター | |

| オートバイ | ||

| モーター出力別 | 1.0 kW以下 | |

| 1.1~3.0 kW | ||

| 3.1~5.0 kW | ||

| 5.0 kW超 | ||

| 電圧プラットフォーム別 | 48 V | |

| 60 V | ||

| 72 V | ||

| その他 | ||

| バッテリー構成別 | 固定式パック | |

| 交換式(シングル) | ||

| 交換式(デュアル) | ||

| モータータイプ別 | BLDC | |

| PMSM | ||

| その他 | ||

| 価格帯別(USD) | 1,000以下 | |

| 1,000~1,500 | ||

| 1,501~2,000 | ||

| 2,001~3,000 | ||

| 3,001~5,000 | ||

| 5,000超 | ||

| エンドユーザー別 | B2C | |

| B2B | ||

| ライドヘイル・バイクタクシー・レンタル・観光 | ||

| 配送・物流 | ||

| 企業・中小企業フリート | ||

| その他(政府・NGO・機関) | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 地域別 | 北アメリカ | 米国 |

| カナダ | ||

| 北アメリカその他 | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| 南アメリカその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 車両タイプ - このカテゴリーは電動二輪車を対象としています。

- 車両ボディタイプ - スクーターおよびオートバイを含み、キックスクーターおよび自転車は除外されます。

- 燃料カテゴリー - このカテゴリーは電動推進システムのみを対象とし、内燃機関(ICE)は除外されます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進に完全にバッテリーとモーターに依存しています。車両のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため無公害です。従来の燃料エンジンと比較して運用コストが低く、エンジン騒音が少ないです。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いです。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にすべての電気自動車およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッドEV | ICEまたは電動モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン・ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | ICEと、バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターを組み合わせて動力を供給する車両。ICEと回生ブレーキからの電力で継続的に充電されます。ハイブリッドEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物の輸送を目的とした電動道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電動モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて8席以下の座席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン・ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気・燃料混合気が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用LPG車両およびバイフューエルLPG車両の両方が調査範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | バッテリーと内燃機関(ICE)を推進の主要エネルギー源として使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアを備えたコンパクトサイズの自動車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は地上高が高いです。これらの自動車はオフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5人から7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダンより背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量で提供されます。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を乗じて算出されます。ASPの推定にあたっては、平均インフレ率、市場需要のシフト、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。