高等教育学習システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

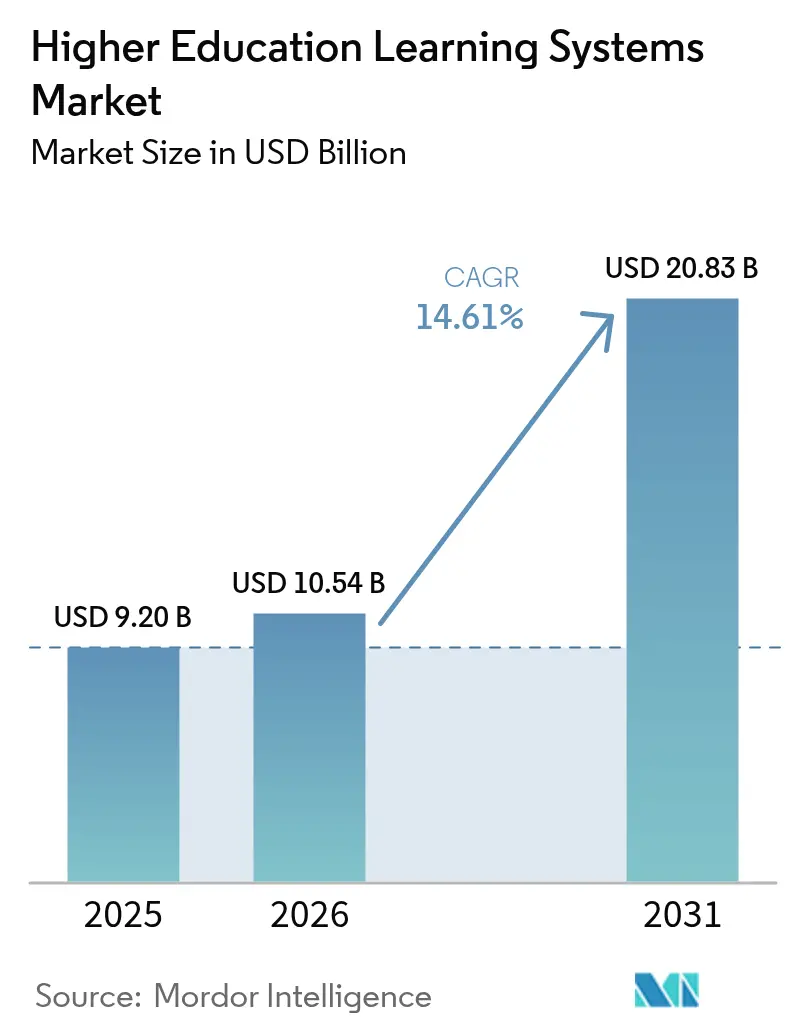

| 市場規模 (2026) | 10.54 十億米ドル |

| 市場規模 (2031) | 20.83 十億米ドル |

| 成長率 (2026 - 2031) | 14.61% CAGR |

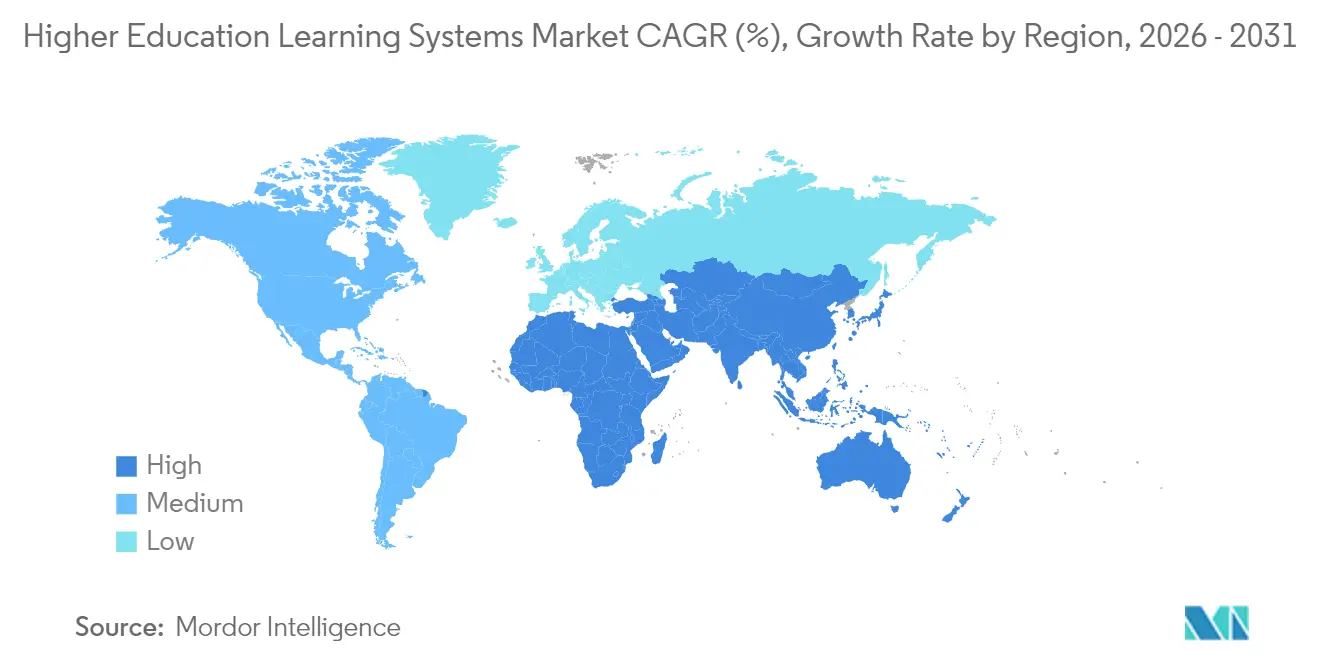

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

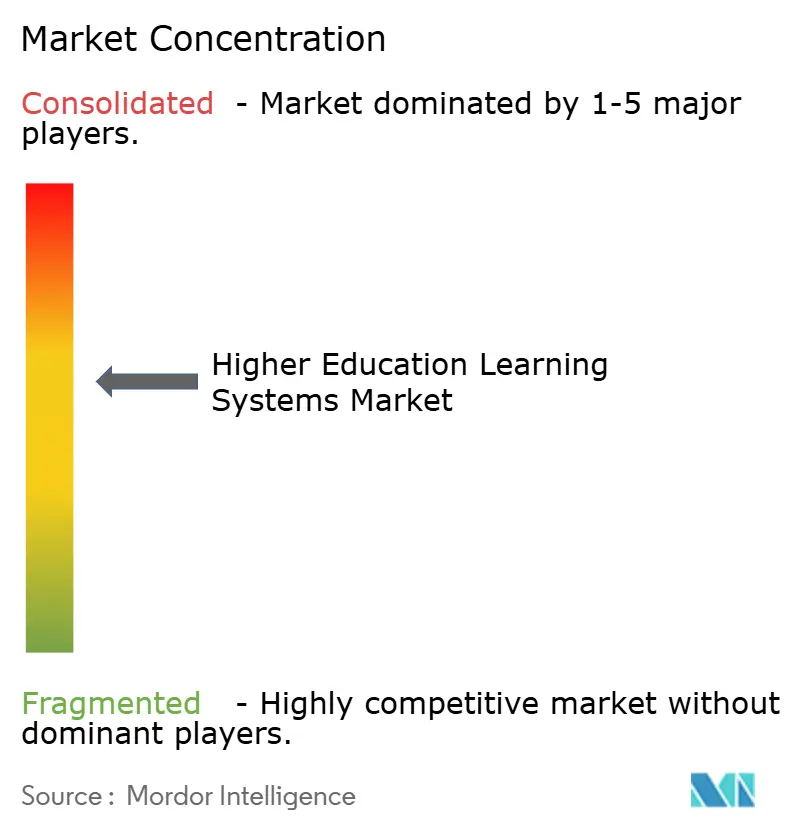

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高等教育学習システム市場分析

高等教育学習システムの市場規模は2025年に92億米ドルと評価され、2026年の105億4,000万米ドルから2031年には208億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)においてCAGR14.61%で成長する見込みです。急速なクラウド導入、AI搭載パーソナライゼーションの主流化、および政府の景気刺激プログラムが、プラットフォームベンダー間の競争を激化させながら、機関の技術戦略を再構築しています。機関はデータセンター支出の削減、モバイル学習者へのどこからでもアクセス可能な環境の提供、およびバージョン管理の簡素化を図るため、SaaS展開を優先しています。学習管理プラットフォームに組み込まれたAI駆動の推薦エンジンは、リスクを抱える学生をより早期に特定することで定着率を向上させており、機能の数量から測定可能な学生成果の達成へと焦点のシフトを促しています。一方、厳格なサイバーセキュリティの義務およびEdTech管理における人材不足が展開速度を抑制し、移行および変革管理を支援する専門サービスへの堅調な需要を生み出しています。

主要レポートの要点

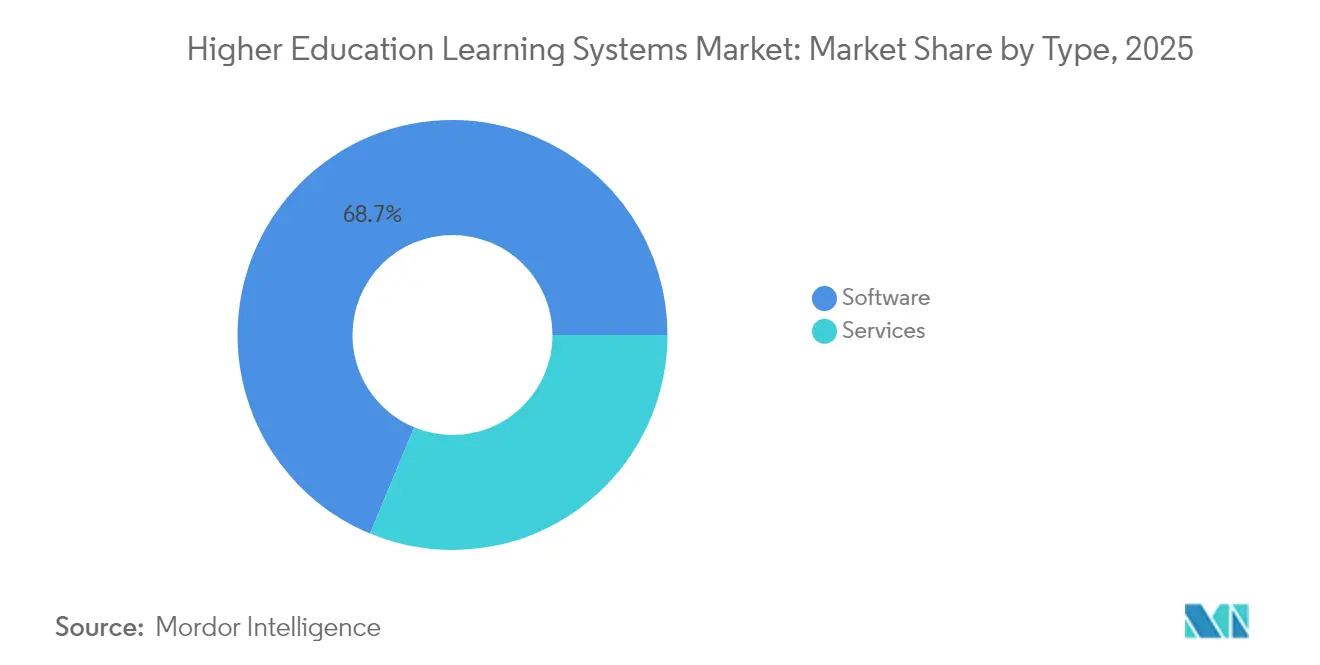

- タイプ別では、ソフトウェアが2025年の高等教育学習システム市場シェアの68.74%を占めた一方、サービスセグメントは実装の複雑化の増大を裏付けるように、2031年までCAGR15.94%で成長すると予測されています。

- 展開モデル別では、クラウド展開が2025年の高等教育学習システム市場規模の72.36%を占め、機関がマルチテナントSaaSプラットフォームを採用するにつれて、2031年までCAGR15.89%で拡大すると見込まれています。

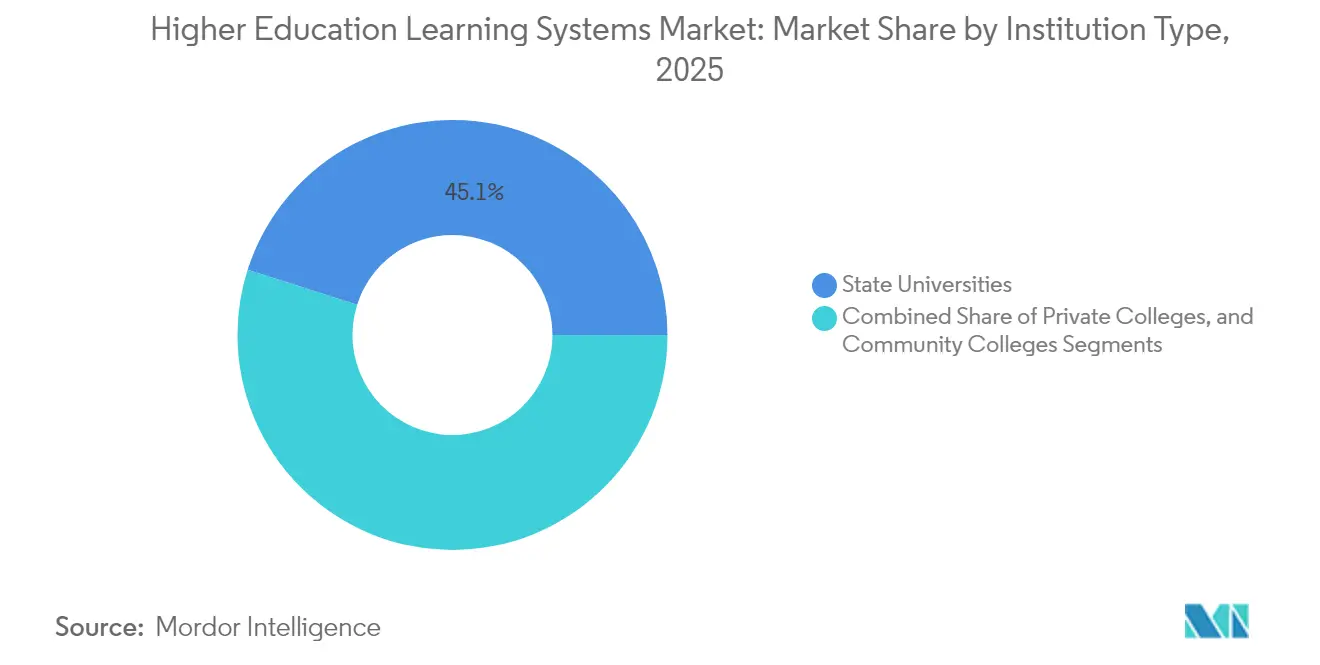

- 機関タイプ別では、州立大学が2025年に45.10%のシェアで支出をリードした一方、コミュニティカレッジはデジタルエクイティを対象とした財政措置を背景に、CAGR16.63%を達成する構えです。

- 学習モード別では、ハイブリッドおよびブレンド型フォーマットが2025年の展開の40.76%を占め、柔軟な教授法への持続的なシフトを反映して、2031年までCAGR16.37%で成長すると予測されています。

- 地域別では、北米が2025年収益の39.72%を占めましたが、中国とインドがデジタルキャンパス推進施策を拡大するにつれて、アジア太平洋地域が2031年までCAGR16.94%という最も速い地域成長率を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル高等教育学習システム市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高等教育機関におけるクラウドファースト戦略の増加 | +3.2% | 北米および欧州で最も高い普及率を示すグローバル規模 | 短期(2年以内) |

| AI搭載適応型学習ツールの普及 | +2.8% | 北米、アジア太平洋中心、欧州への波及 | 中期(2年~4年) |

| 政府のデジタルキャンパス景気刺激パッケージ | +2.1% | オーストラリア、アイルランド、英国、米国の一部の州 | 短期(2年以内) |

| 国際学生のモビリティ拡大がマルチテナントアーキテクチャを牽引 | +1.7% | 北米、英国、オーストラリア、アジア太平洋での新興 | 中期(2年~4年) |

| キャンパス全体での学習分析ダッシュボードへの需要 | +1.9% | 北米および欧州の州立大学が主導するグローバル規模 | 中期(2年~4年) |

| ペーパーレスワークフローを推進する持続可能性義務 | +1.4% | 欧州、北米、アジア太平洋の一部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高等教育機関におけるクラウドファースト戦略の増加

大学はオンプレミスのデータセンターを廃止し、資本支出を圧縮し、稼働時間を延ばし、機能リリースサイクルを短縮する弾力的なSaaS環境へと移行しています。Internet2のNET+調査によると、2024年中頃までに加盟機関の78%が少なくとも1つのコア学術システムをクラウドに移行しており、2022年の54%から増加しています。オーストラリアのNCRIS基金は7億5,000万オーストラリアドル(4億8,800万米ドル)をクラウド移行のマイルストーンに結びつけ、セクター全体での加速的な普及を促進しました。[1]オーストラリア政府教育省、「NCRIS 2024年資金配分」、education.gov.au。 クラウドプラットフォームはまた、オンプレミスのシステムでは対応が難しいコラボレーションおよびAIサービスとの連携を簡素化します。ISO/IEC 27001認証が高等教育クライアントを対象とするベンダーにとって事実上の基準として定着するにつれて、コンプライアンスの推進力が勢いを強化しています。総じてこれらの要因は、短期において高等教育学習システム市場のCAGRに3パーセントポイント超を貢献しています。

AI搭載適応型学習ツールの普及

AI駆動のパーソナライゼーションはパイロット段階を超えて本番環境全体に拡大し、修了率の向上をもたらしています。テルアビブ大学のTAUDTシステムは、自然言語生成による学習計画を通じて、2024年に1年生のSTEM分野における離脱率を12%低下させました。[2]テルアビブ大学、「TAUDTインパクトレポート2024」、tau.ac.il。 PearsonのAIチューターは同年に120万件の適応型評価を提供し、補習数学の合格率を15%向上させました。2025年初頭、カリフォルニア大学はシステム全体にわたって予測型早期警告システムを展開し、285,000人の学習者へのAIの適用範囲を広げました。これらの成功がプラットフォームベンダーに機械学習APIのネイティブ組み込みを促し、中期においてCAGRに約3パーセントポイントの増分をもたらす一方、アルゴリズムの透明性およびIEEE準拠の倫理に関する議論を高めています。

政府のデジタルキャンパス景気刺激パッケージ

公共部門の資金投入は、授業料収入では補えない資金不足を解消しています。アイルランドのINSPIREプログラムは2024年に7億5,000万ユーロ(8億4,800万米ドル)を投じ、2027年までに完全クラウド化を達成することを目指しています。英国の学生局(Office for Students)は定着率の改善を条件として、分析およびアクセシビリティプロジェクトに9,200万ポンド(1億1,700万米ドル)を配分しました。米国の18州はLMSのアップグレードとサイバーセキュリティ強化のために2024年度予算を計上しました。これらの条件付き補助金は調達サイクルを加速させ、相互運用性の要件を標準化し、予測される市場拡大に2パーセントポイント強を貢献しています。

キャンパス全体での学習分析ダッシュボードへの需要

リアルタイムのデータ可視化は、教員がエンゲージメントを追跡し早期介入を行う際の支援となります。2024年に385機関で稼働するCivitas Learningのプラットフォームは、平均8%の定着率改善をもたらしました。[3]Civitas Learning、「展開レポート2024」、civitaslearning.com。 AnthologyのIlluminateは同年に4,200万件のダッシュボード閲覧を記録し、データに基づいたペース調整を促進しました。ミシガン大学は2025年にCanvas(キャンバス)ベースの分析レイヤーを追加し、提出状況が過去の傾向から逸脱した場合に担当アドバイザーに警告を発するシステムを導入しました。これらの投資により、ダッシュボードが任意から必須へとシフトするに伴い、成長に約2パーセントポイントが加算されます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーコンプライアンスコストの増大 | -2.3% | FERPAおよびGDPRにより北米および欧州で最も高い負担を抱えるグローバル規模 | 短期(2年以内) |

| EdTechシステム管理における人材不足 | -1.8% | コミュニティカレッジおよび中小規模の私立機関で深刻なグローバル規模 | 中期(2年~4年) |

| コミュニティカレッジにおける予算凍結 | -1.4% | 米国、欧州および中南米の一部地域 | 短期(2年以内) |

| 独自エコシステムに関するベンダーロックインへの懸念 | -1.1% | レガシーオンプレミスシステムを抱える機関に特に影響するグローバル規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーコンプライアンスコストの増大

FERPAおよびGDPR監査が強化される中、1機関当たりのセキュリティ支出の中央値は2024年に120万米ドルに達し、2022年から23%増加しました。欧州の大学は2023年に12億ユーロのGDPR制裁金に直面し、緊急の予算再配分を余儀なくされました。カリフォルニア大学は2024年の情報侵害を受け、ランサムウェアの対処および監視に1,400万米ドルを投資しました。これらのコストはイノベーション投資から資金を奪い、短期においてCAGRから2パーセントポイント超を差し引きます。

EdTechシステム管理における人材不足

2024年には、IT部門長の62%がクラウドアーキテクチャ人材の採用難を報告し、54%が分析の専門知識を重大な不足分野として挙げました。コミュニティカレッジにおける給与格差が不足を悪化させており、カリフォルニア・コミュニティカレッジ・システムは500人の職員のスキルアップに1,200万米ドルを投資するに至りました。[4]カリフォルニア・コミュニティ・カレッジズ事務局、「ITトレーニングイニシアチブ2024」、cccco.edu。 教員の能力不足が続いており、機能の採用が鈍化し、中期においてCAGRをほぼ2パーセントポイント押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスが複雑性に対応し成果を牽引

コンサルティング、統合、トレーニング、およびマネージドサポートを含むサービス収益は、後者が2025年支出の68.74%を占めているにもかかわらず、2031年までCAGR15.94%で上昇すると予測されており、ソフトウェアを上回ります。機関はますますプラットフォームの導入を変革管理の旅として捉えており、レガシーコンテンツの移行、シングルサインオンの設定、およびカスタム分析レイヤーの構築のためにシステムインテグレーターを起用しています。Accentureの高等教育プラクティスは、FERPAおよびGDPRのガードレールに準拠したクラウド移行ロードマップへの需要に牽引され、2024年に19%成長しました。サービスプロバイダーが定着率の向上とコスト削減を定量化し、テクノロジーを調達チェックリストではなく成果の推進力として再位置付けするにつれて、高等教育学習システム市場は恩恵を受けています。

継続的なマネージドサービス契約は、規模の小さいキャンパスITチームの負担を軽減し、法規制上のパッチが予定通りに適用されることを保証します。AI搭載チュータリング、剽窃検出、またはアクセシビリティ改善を専門とするニッチ企業は、高等教育学習システム産業を特徴付けるオープンAPIを収益化しています。予測期間を通じて、機関は卒業率、単位修了速度、および就職可能性などのエビデンスに基づくROI指標を重視するようになり、より深い顧問的関与を促します。その結果、2031年までにサービスが高等教育学習システム市場においてより大きなシェアを占めるようになります。

展開モデル別:クラウド優位の加速

クラウド展開は2025年の高等教育学習システム市場の72.36%を占め、SaaSが新規調達のデフォルトとなるにつれ、2031年までCAGR15.89%を達成する構えです。エジンバラ大学は2025年にAWSへの3年間の移行を完了し、ピーク時の負荷対応を容易にしながら年間180万ポンド(230万米ドル)を節約しました。FedRAMP、ISO/IEC 27001、および同様の認証は現在、機密性の高い学生データのオフプレミス保存への信頼を高める最低限の参入要件となっています。マルチテナント設計により、ベンダーはキャンパスのダウンタイムなしに機能アップデートを提供でき、高等教育学習システム市場全体のイノベーションサイクルを短縮しています。

データ所在法がローカルストレージを要求する場合や、レガシー研究用コンピュータクラスターがオンサイトに残る場合には、ハイブリッドモデルが引き続き存在します。それでも、慎重な機関でさえバースト負荷に対応するため、ビデオトランスコーディングなどのコンピュータ集約型タスクをパブリッククラウドにオフロードしています。保守ウィンドウの削減、予測可能なサブスクリプション価格、および自動パッチ適用がクラウドの軌道を確固たるものにし、高等教育学習システム市場規模に占めるクラウドのシェアが着実に拡大することを確実にしています。

機関タイプ別:コミュニティカレッジが成長をリード

コミュニティカレッジは、成果に基づく資金調達政策が修了率の改善を評価するにつれて、州立・私立の同期機関を上回るCAGR16.63%を2031年まで記録すると予測されています。カリフォルニア州は2024年に8,500万米ドルの予算を計上し、116キャンパスにわたってLMSを標準化し、分析とレポーティングを一元化しました。経済的な制約が2年制機関をセキュリティ、アクセシビリティ、および分析を一括提供するSaaSソリューションへと向かわせ、総保有コストを低減しています。2025年支出の45.10%を占める州立大学は、テクノロジーのROIをより厳格に審査し、高い絶対支出を維持しながら調達サイクルを長期化しています。

私立大学はプレミアムAIコーチングおよびVRラボに投資して差別化を図っていますが、入学者数の逆風が拡大を抑制しています。デジタルエクイティの義務が公的資金を恵まれない学習者層に振り向けるにつれて、コミュニティカレッジにおける高等教育学習システムの市場シェアは上昇すると見込まれており、ベンダー要件をさらに多様化し、この顧客層における量的成長を加速させます。

学習モード別:ハイブリッドモデルがパンデミック後の成果を定着させる

ハイブリッドおよびブレンド型授業は2025年の展開の40.76%を占め、柔軟な教授法を主流の実践に組み込みながら、2031年までCAGR16.37%で進展すると予測されています。セントラルフロリダ大学は2024年に、対面式の接点が維持された場合のエンゲージメント改善を示す、ハイブリッドの修了率が完全オンラインセクションより7パーセントポイント高いと報告しました。ハイフレックス設計により学習者は毎週受講形態を切り替えることができ、LMSプラットフォーム内での緊密なビデオ会議統合およびリアルタイム投票機能が必要となります。

インストラクター主導型フォーマットは実験室や臨床実習に引き続き不可欠ですが、デジタルシミュレーションが対面実習を補完し、座席時間要件を短縮しています。継続教育では自己学習型の登録が急増していますが、高い中途退学率が機関に対して着実な進捗を促すAIナッジの組み込みを促しています。こうしたダイナミクスにより、高等教育学習システム市場は同期・非同期チャネルの双方で一貫したエクスペリエンスを提供できるモダリティ非依存型アーキテクチャへの移行を続けています。

地域分析

北米は2025年のグローバル収益の39.72%を生み出し、大規模な州立システム、私立の基金支出、および堅調なIT予算がこれを後押ししました。プラットフォームの成熟した普及が地域CAGRを緩やかにしていますが、継続的なリフレッシュサイクルおよび分析アップグレードが安定した拡大を支えています。厳格なFERPAコンプライアンス義務および頻繁なランサムウェア事案もまた、持続的なサイバーセキュリティ支出を促し、増分サービス機会を生み出しています。

アジア太平洋地域は、中国とインドが国家デジタル化計画を展開するにつれて、2031年までCAGR16.94%という最も速い成長をリードすると予測されています。中国の教育省は2,000億人民元(21億米ドル)を200大学の近代化に充当し、2027年までにクラウド導入率80%を目指しています。インドの国家教育政策(National Education Policy)は2035年までに50%の大学進学率を目指しており、オンライン容量の大規模な拡大が必要です。東南アジア各国政府はこれらのモデルを模倣し、多言語ユーザーおよび変動する帯域幅条件をサポートするためにマルチテナントアーキテクチャを活用しています。

欧州は、エラスムス型の学生モビリティおよびベンダー審査を高めるGDPRの厳格な義務に支えられ、安定した成長を維持しています。英国の学生局(Office for Students)による9,200万ポンドの助成プログラムは、分析に基づく定着率改善に資金を結びつけ、プラットフォームのアップグレードを促進しています。南米は進捗にムラがあり、ブラジルの公立大学がLMSプラットフォームを迅速に採用している一方、中小規模の経済圏は接続性の問題に苦しんでいます。サウジアラビアの13億米ドル規模のビジョン2030 EdTechプランが主導する中東は、経済を多様化するためにスマートキャンパスの展開を優先しています。アフリカはまだ初期段階にありますが、遠隔学習が農村部のアクセス問題を解決するにつれて、二桁成長の局所的な動きを記録しています。

規制環境

高等教育の学習システムに関する規制は、アクセシビリティ、プライバシー、AIの責任ある利用を中心に厳格化しており、公共部門の教育機関に販売するLMSおよび分析プロバイダーへの基本要件を高めている。米国では、障害を持つアメリカ人法(タイトルII)に基づくデジタルアクセシビリティ準拠が、公立大学・単科大学向けにWCAG 2.1レベルAAに対して運用化されつつあり、一方でFERPAに基づく管理は、ベンダー契約、監査権限、インシデント報告への期待を引き続き形成している。

AIガバナンスは、プライバシーと並んで調達上の制約として扱われることが増えている。2026年3月、UNESCO、UNICEF、ITUは「公共デジタル学習プラットフォーム憲章」を発表し、データ保護、透明性、プラットフォームガバナンスに関する公共部門の期待を強化した。欧州では、教育分野におけるAIに関するEUレベルの動きとEU AI法が、AI対応学習機能に透明性および文書化義務を追加しており、2026年に向けたタイムラインの進展に伴い、実効性のある透明性要件(例えば、AI生成コンテンツの表示やAIとのやり取りの開示)が具体的なコンプライアンスの節目となっている。

バリューチェーン分析

バリューチェーンはコンテンツと教育法の設計(教員、インストラクショナルデザイナー、図書館、出版社)から始まり、プラットフォームの提供と運用へと進む。この層では、LMSベンダー、学生情報システム(SIS)/ERPプロバイダー、アイデンティティプロバイダー(SSO)、クラウドインフラパートナーが中核的なデジタル基盤を提供する。提供とオーケストレーションの層は、分析(ダッシュボード、学習記録ストア)、評価/試験監督、コラボレーションと動画、そしてAPIを通じて組み込まれる拡大するAIサービス群をカバーする。実装パートナーとキャンパスITチームは、統合、データガバナンス、変更管理を運用化し、認定・コンプライアンス団体はアクセシビリティ、プライバシー、記録保持報告、遠隔学習管理に関する要件に影響を与える。

最近の提携は、単一のベンダースタック内ではなく、より大きなエコシステム全体で価値が共創されていることを示している。Pearsonは2025年1月、コンテンツおよび評価プラットフォームにAzureクラウドとAI基盤を統合するため、Microsoftとの複数年にわたる提携を発表した。教育機関側では、California State Universityシステムが2025年2月、主要テクノロジープロバイダー(Microsoft、OpenAI、Google、Adobe、AWS、IBM、Instructure、Intel、NVIDIAを含む)とともに、23のキャンパスにAIツールを展開する広範なAIイニシアチブを発表した。これらの動きは、支出と意思決定を集中インフラおよびガバナンス可能な統合へと移行させる一方で、ハイパースケーラーのクラウドサービス、データとアイデンティティの基盤整備、専門サービス人材への依存が、主要な導入上の障壁とコスト要因であることを浮き立たせている。

競合環境

高等教育学習システム市場は適度な集中度を示しており、上位5社ベンダーが2024年のソフトウェア収益の約55%を占めています。Instructure、Anthology、およびBlackboardは、LMS、学生情報システム(SIS)、および分析を統合するバンドルエンタープライズ契約を通じて既存の地位を守り、データロックインを活用してチャーンを抑止しています。ただし、IMS GlobalのLearning Tools Interoperabilityなどの相互運用性標準がプロバイダーにAPIの開放を迫り、乗り換えの障壁を下げ、マルチベンダーエコシステムを可能にしています。

オープンソースの競合であるMoodleは2024年に245,000サイトで4億2,000万ユーザーを報告し、断片化の可能性を示しました。AIネイティブの新興企業は、既存企業のより遅いイノベーションサイクルを利用し、あらゆるLMSに追加できるスタンドアロンの分析エンジンまたは適応型学習エンジンを提供しています。自動採点および自然言語処理における特許活動が急増し、IBM、Oracle、およびSAPはそれぞれ2024年に教育関連特許を20件以上申請しました。非訴訟リスクが高まる中、WCAG 2.1 AAおよびSection 508(セクション508)へのアクセシビリティ準拠が差別化要因として浮上しています。

戦略的な動きが競争の激しさを強化しています。Instructureは2025年に1億5,000万米ドルのコミットメントを行い、1,200機関にわたってAIアシスタントを拡大しました。AnthologyによるCivitas Learningの3億2,000万米ドルの買収は、LMSと予測分析の機能を融合させ、世界中の4,000万人の学生にサービスを提供しています。EllucianはMicrosoft Azureとパートナーシップを結び、AIサービスをERPスイートに統合し、チャットボットおよび予測入学モデルの活用を可能にしました。これらの動きは、モジュラーアーキテクチャが専門プラグインを招き入れている一方で、コンテンツ配信、分析、および管理ワークフローが統一ベンダーの下で収束し続けていることを示しています。

高等教育学習システム産業リーダー

Cornerstone OnDemand, Inc.

Jenzabar, Inc.

Blackboard Inc.

SAP SE

Desire2Learn Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会の一つは、分断されたキャンパスツールをガバナンスの取れたプラットフォーム層に統合する、LMSと共有サービスの全学的な標準化であり、移行、統合、アクセシビリティ改善、マネージドサポートの需要を支えている。例えば、2026年4月、University of Hawaiʻiは2026年夏学期からオンライン授業をLamakū学習管理システムで提供するよう指示した。これは全学的な展開を加速し、長期化した旧来プラットフォームを削減する種類の指令である。米国ノースカロライナ州では、コミュニティカレッジシステム向けの全学的LMSに関する競争的調達を義務付ける法律が制定され、2027年12月31日までの移行完了期限が設定された。これは、共通テンプレート、分析、セキュリティ基準に結びついた複数年の実装とサービスパイプラインを支える構成となっている。

2つ目の機会は、学習環境内でのAIガバナンスの運用化であり、これは購買基準を単独のAIツールから、LMSに組み込まれた監査可能な機能へと変化させる。2026年5月、SUNYは2026年12月31日までに傘下の各キャンパスにAI指針の採用または更新を義務付け、University of Maine Systemは2026年7月1日開始の共有AIツール契約を発表した。これらの動きは、教育、学習支援、学生の成功全般にわたって中央管理されたAI利用が進むことを示している。並行して、ネットワークとクラウド基盤のアップグレードが、高密度なデジタル学習とAIワークロードの前提条件として資金投入されており、Georgetown UniversityがWi-Fi 7展開のためにCiscoを選定した(2026年1月発表)ことも含まれる。これらのプログラムは、ベンダーが検証可能なガバナンス管理を備えたコンプライアンス対応のAI機能、分析、アクセシビリティをパッケージ化する余地を生み出し、LMS、SIS、アイデンティティシステム全体で安全な統合を実装できるサービスパートナーにも機会を提供している。

最近の業界動向

- 2026年5月:Cornerstone OnDemandがCornerstone Workforce AIを発表し、高等教育の継続教育やキャリアサービスのワークフローと重なる、スキルと労働力準備の用途向けインテリジェンス層を位置づけた。このリリースにより、学習プラットフォームはコース提供だけでなく、差別化された価値としてエージェント型機能とスキルグラフ機能を追加する競争圧力が高まっている。

- 2026年3月:Blackboard(旧Anthology)は、チャプター11から無借金の独立企業として再出発し、Blackboard LMSを含む中核的な教育・学習ソリューションへの取り組みを新たにした。この再編は、製品と投資の優先順位を明確化することで競争環境を変化させ、複数年契約の更新やプラットフォーム統合の意思決定に各教育機関で影響を与える可能性がある。

- 2024年4月:Jenzabarは高等教育のビジネス部門向けにクラウドベースの財務ソリューションを発表した。この動きは、統合されたキャンパス管理業務におけるベンダーの立場を強化し、統一された調達と相互運用可能なクラウドプラットフォームを好む教育機関において、学習システムエコシステムへのクロスセルを支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、高等教育機関がキャンパス内およびオンライン環境において教育・学習活動を計画、実施、管理、測定するために使用するソフトウェアおよび関連サービスから得られる収益を対象とする。

対象範囲の除外:K-12向けプラットフォームおよび企業研修システムは、高等教育の用途に特化して販売・使用される場合を除き対象外とする。

セグメンテーション概要

- タイプ別

- ソフトウェア

- サービス

- 展開モデル別

- クラウド

- オンプレミス

- 機関タイプ別

- 州立大学

- 私立大学

- コミュニティカレッジ

- 学習モード別

- インストラクター主導型

- 自己学習型

- ハイブリッド/ブレンド型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、高等教育の在籍者数、デジタル学習の導入シグナル、観察された教育機関のIT支出パターンを用いた簡易なファクトベースの構築から始まった。次に、大学、単科大学、高等教育コンソーシアムにおいて学習システムが一般的にどのように購入・更新されているかを整理した。

地域間で学生数と教育機関数の一貫性を保つため、National Center for Education Statistics(IPEDS)、UNESCO Institute for Statistics、OECD Education at a Glance、World Bankの教育指標といった公的資料を参照した。需要シグナルを予算に結びつけるため、大学の調達通知、公開年次報告書、入手可能な場合は監査済み財務諸表も確認し、さらにプレスリリースや信頼できる教育テクノロジー関連の報道を製品の位置づけや価格の背景として加えた。必要に応じて、特許および標準規格の参照を確認し、機能の方向性(例:分析機能や遠隔試験監督との連携)を確認した。収益の三角測量のため、企業財務およびニュースの有料サブスクリプションデータベースを用いて、サンプルとなる供給者の収益分割を検証した。

ここに記載した具体的な出典は例示であり、他にも多くの公開文書を用いてデータ点の相互確認や前提の明確化を行った。

一次インタビューおよび調査

一次インプットは、高等教育機関のITリーダー、学習・教育担当の管理者、ソリューションプロバイダーとの専門家インタビューおよび構造化調査を通じて収集した。回答者からの情報は、購買サイクル、導入方針の変化、特にソフトウェアライセンスおよび関連する実装・サポートサービスに関する典型的な契約構造を確認するために用いた。

特定地域への偏りを避けるため、主要地域全体で需要側と供給側の両視点を対象とし、デスクリサーチの結果と現場からのフィードバックが価格や導入速度で一致しない場合は追跡インタビューを行った。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):14% | APAC:46% |

| 中堅層:48% | 部門/ユニットリーダー:41% | EMEA:36% |

| 中小プレーヤー:16% | マネージャー:45% | アメリカス:18% |

市場規模算定と予測

規模算定にはトップダウン方式を用い、在籍者数と教育機関数、デジタル学習およびブレンド学習の浸透率を、高等教育学習システムに対する対象需要プールに変換した。その需要プールは、典型的な契約価値と更新パターンを用いて支出額に変換した。

合計値の妥当性を検証するため、地域別のサンプル供給者の収益集計、取引規模に関するチャネルからのフィードバック、そして大規模な公立教育機関群を対象とした単純なASP×ボリュームの整合性チェックなど、選択的なボトムアップ検証も実施した。

モデルで用いた主要インプットには、高等教育の学生在籍者数の傾向、オンラインまたはハイブリッド形式で提供される授業の割合、クラウドとオンプレミスの導入比率、平均契約期間と更新率、実装・サポートに対する典型的なサービス付帯率が含まれる。ベンダーの収益開示が不完全な場合は、比較可能な公開の同業他社から保守的な代理比率を用いて空白を補い、その前提をインタビューのフィードバックを用いて再検証した。予測はシナリオ分析を用いて構築し、ベース、保守的、加速的な導入経路を、回答者が述べた予算の柔軟性、デジタル学習政策の方向性、プラットフォーム近代化のペースに整合させた。

データ検証と更新サイクル

検証は複数のチェックを通じて行い、まず在籍者数、教育機関数、学生一人当たりまたは教育機関一人当たりの推定支出額における内部整合性テストから始めた。次に、その結果をインタビューで得られた実際の取引価格帯と比較した。

異常値、急激な段差変化、地域レベルの差異は別のアナリストによって確認された。前提の調整は、根拠となる証拠が文書化され、再確認された後にのみ行われた。

レポートは年次で更新され、予算、導入、調達タイミングに重要な影響を及ぼす事象が発生した場合は臨時更新を行う。提供前には最終レビューを実施し、クライアントが最新の公開指標とモデル入力を変化させる新たなインタビューフィードバックを反映した最新の見解を受け取れるようにしている。

Mordor Intelligenceの高等教育学習システム市場規模と他の公表推定値との比較

高等教育学習システムに関する公表済みの市場価値は、テーマが似ているように見えても大きく異なることがある。対象範囲の境界や、各発行元がシステム収益として何を数えるかは変化し得る。例えば、学習プラットフォームと、より広範なキャンパスシステムのバンドルとの間で異なる場合がある。差異は、価格算定の考え方、サービスの扱い方、大学が提供モデルを変更した際に前提をどの頻度で更新するかからも生じる。

ベンチマーク表は幅広い分布を示している。Mordor Intelligenceのモデルでは、この値は、主に学習プラットフォームではない隣接キャンパスシステムを束ねることなく、ソフトウェアおよび関連サービス全体で捉えた、教育・学習の提供に結びついた高等教育学習システムの収益を反映している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.54 B (2026) | |

| 業界発行元A | USD 11.39 B (2025) | 異なる基準年を用いており、通常、対象範囲を高等教育向けLMSソフトウェアに絞っているため、サービスやより広範な学習システム機能の扱いが異なると合計値が変動する可能性がある。 |

| 業界発行元B | USD 133.60 B (2025) | 学生情報、コンテンツ管理、評価システムなど、より広範な高等教育システムのバンドルを含んでいるとみられ、これにより市場規模は、教育提供を中心に定義された学習システムを大幅に超えて拡大している。 |

対象範囲が学習プラットフォームソフトウェアと、高等教育の教育・学習を直接支える関連サービス収益に限定されている場合、市場規模は在籍者数、コース提供の構成、契約パターンといった明確な需要要因に追跡可能な状態を保つ。より広範なキャンパス管理やマルチシステムスイートが追加されると、根底にある学習プラットフォームへの支出が同じペースで変化していなくても、その数値は急速に拡大する。

レポートで回答される主要な質問

2026年の高等教育学習システム市場の規模はどのくらいですか?

高等教育学習システムの市場規模は2026年に105億4,000万米ドルであり、2031年までに208億3,000万米ドルに達する軌道にあります。

最も急速に成長している展開モデルはどれですか?

クラウド展開は、コスト管理および迅速な機能アップデートのためにSaaSを好む機関が増えるにつれ、2031年までCAGR15.89%で拡大しています。

コミュニティカレッジが学習システムに多額の投資をしているのはなぜですか?

州レベルの成果に基づく資金調達およびデジタルエクイティの義務が、機関タイプの中で最も速いコミュニティカレッジのCAGR16.63%を牽引しています。

ハイブリッド学習採用の主な推進要因は何ですか?

高い修了率とスケジュールの柔軟性がハイブリッドおよびブレンド型フォーマットを後押ししており、これらはすでに40.76%のシェアを持ち、CAGR16.37%で成長しています。

最終更新日: