医療におけるeコンセント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

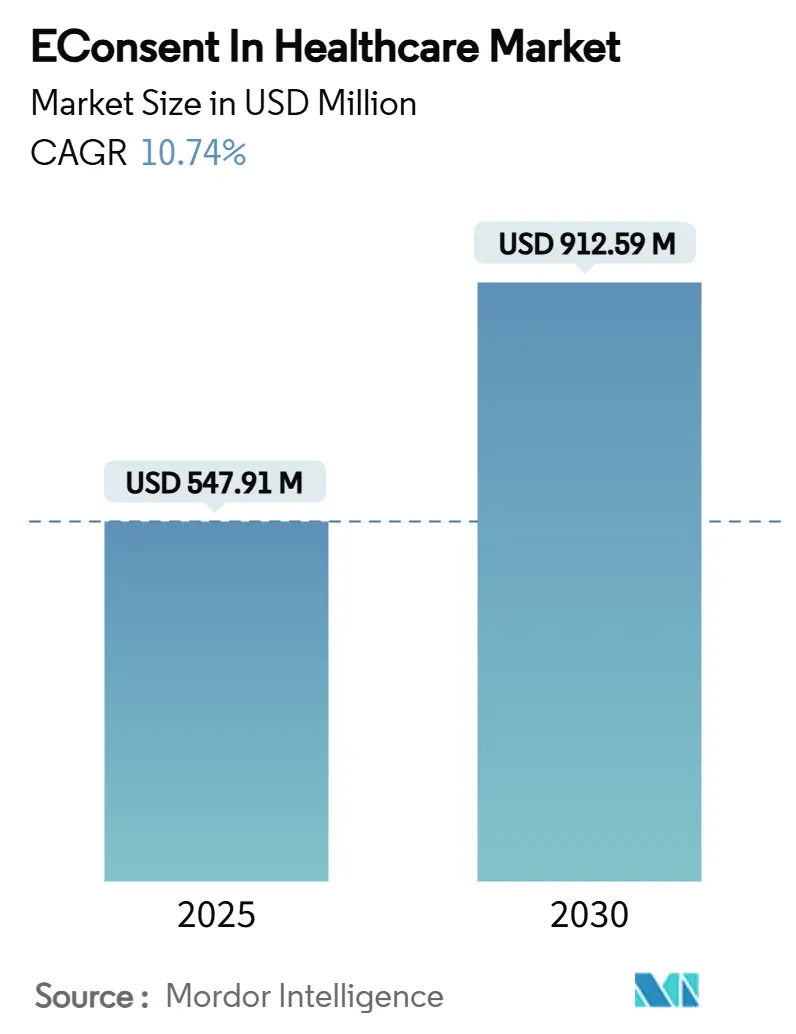

| 市場規模 (2025) | 547.91 百万米ドル |

| 市場規模 (2030) | 912.59 百万米ドル |

| 成長率 (2025 - 2030) | 10.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療におけるeコンセント市場分析

医療におけるeコンセント市場規模は2025年に5億4,791万米ドルとなり、予測期間中に10.74%という堅調なCAGRを反映して2030年までに9億1,259万米ドルへ拡大する見込みです。この拡大は、臨床研究、日常的なケア、遠隔医療業務全体にわたる同意ワークフローのデジタル刷新の加速を反映しています。大西洋の両岸における規制当局の承認、ハイブリッドおよび完全分散型臨床試験への親しみの高まり、登録速度と患者理解度における具体的な向上がいずれも、紙から電子プロセスへの移行を後押ししています。クラウドネイティブのソフトウェアアーキテクチャがインフラの負担を軽減する一方、フォームをほぼ瞬時に起草・翻訳・カスタマイズする人工知能(AI)モジュールが電子同意のコスト便益比をさらに有利にしています。一方、ブロックチェーンに基づく監査機能は、特に欧州連合において厳格なデータガバナンスの要件を満たし、多言語動画コンテンツはスポンサーが歴史的に過小代表とされてきたコミュニティにリーチするのを支援しています。

主要レポートのポイント

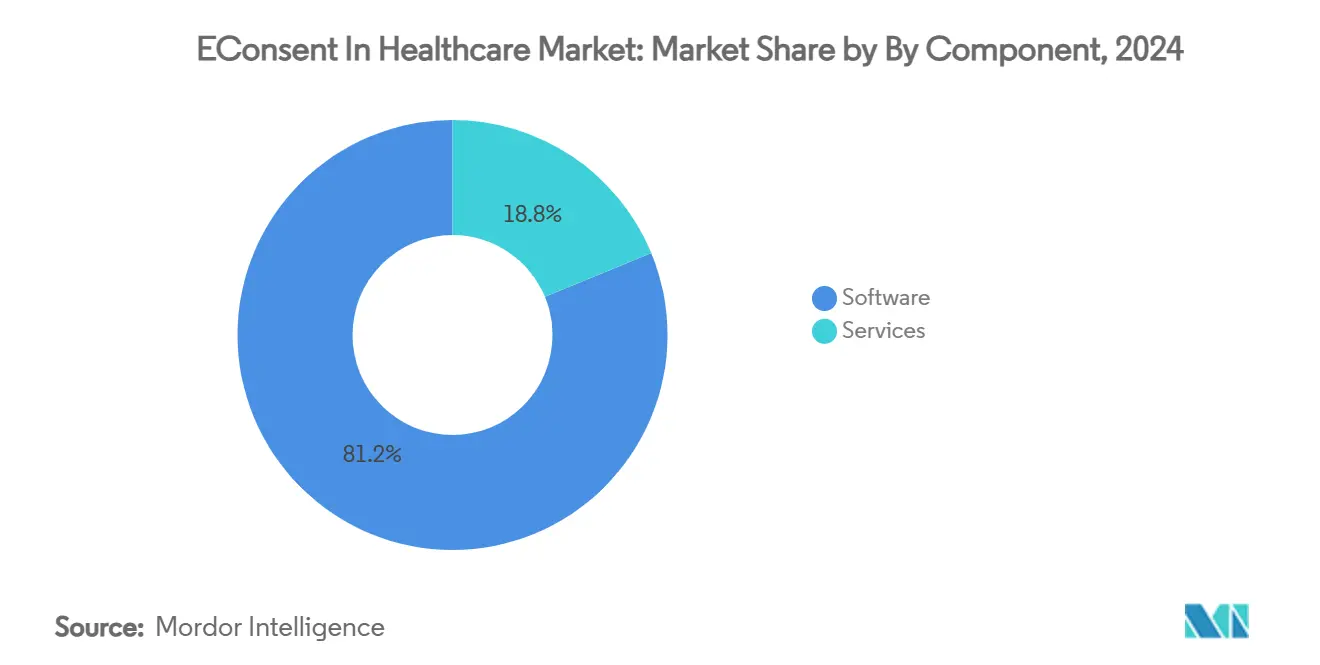

- コンポーネント別では、ソフトウェアが2024年の医療におけるeコンセント市場シェアの81.23%を占め、サービスは2030年までに14.66%のCAGRを記録すると予測されています。

- 提供モード別では、クラウドベースのプラットフォームが2024年の医療におけるeコンセント市場規模の89.34%のシェアを占め、ハイブリッド展開は2025年~2030年の間に13.56%のCAGRで成長する見込みです。

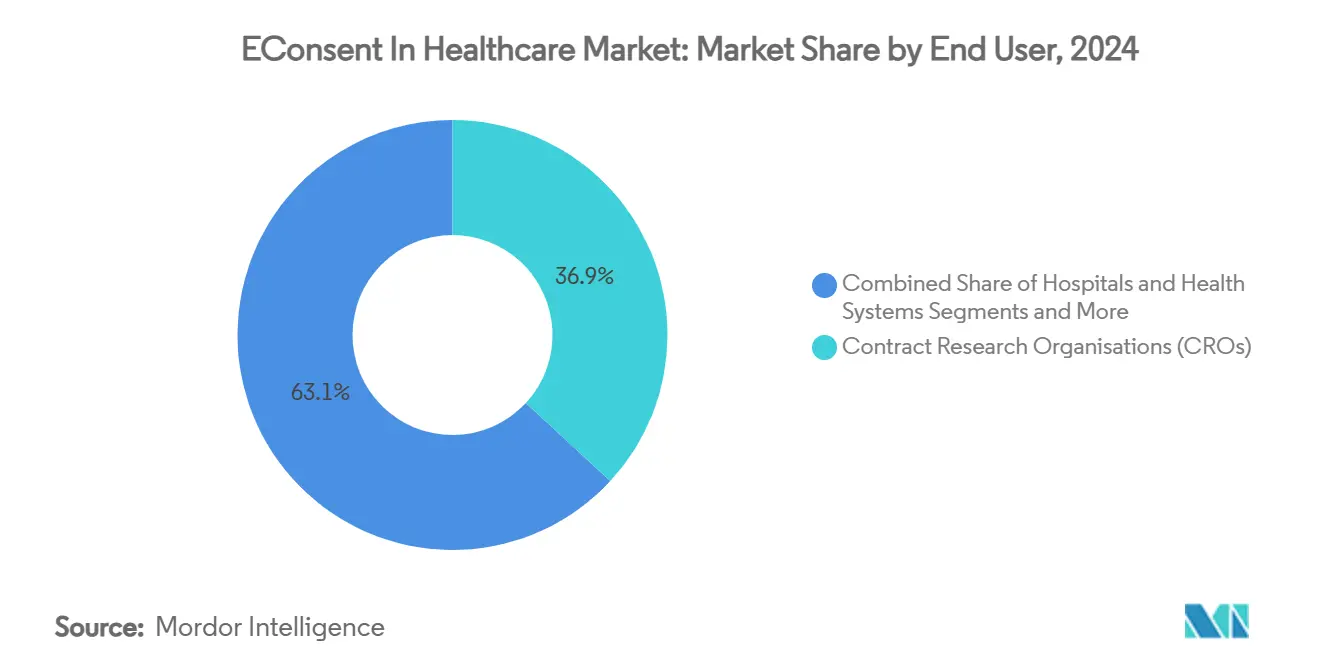

- エンドユーザー別では、医薬品受託研究機関が2024年の医療におけるeコンセント市場規模の36.88%のシェアを占め、学術研究機関は2030年までに12.88%のCAGRで前進しています。

- アプリケーション別では、臨床試験が2024年の医療におけるeコンセント市場シェアの62.34%を占め、遠隔医療・遠隔ケア同意は2030年までに14.46%のCAGRで拡大すると予測されています。

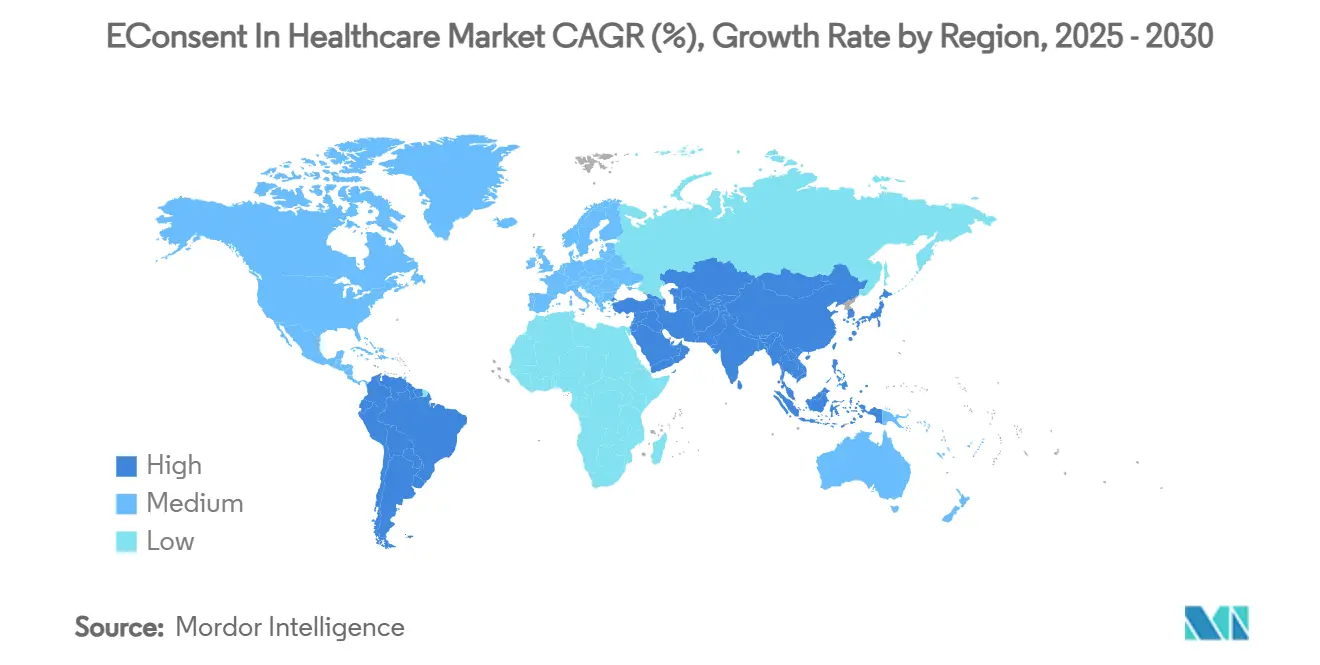

- 北米は2024年の医療におけるeコンセント市場シェアの42.34%を維持し、アジア太平洋地域は予測期間中に12.35%のCAGRを記録する見込みです。

世界の医療におけるeコンセント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型コロナウイルス感染症後の分散型試験採用の急増 | +2.1% | 世界全体、特に北米と欧州連合 | 中期(2〜4年) |

| FDAおよびEMAのeコンセントガイダンスが普及を促進 | +1.8% | 北米と欧州連合、アジア太平洋地域への波及 | 短期(2年以内) |

| 患者理解度の向上による脱落率の低下 | +1.4% | 世界全体 | 長期(4年以上) |

| 生成AIによるパーソナライズされた同意が登録を加速 | +1.6% | 北米と欧州連合が先行採用 | 短期(2年以内) |

| 欧州連合デジタルヘルス法のためのブロックチェーン監査証跡 | +1.2% | 欧州連合中核、関連管轄区域 | 中期(2〜4年) |

| 多様性のための多言語適応型動画同意 | +0.9% | 世界全体、多様性の高い地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の分散型試験採用の急増

試験設計へのリモートおよびサイトレス要素の恒久的な統合が、地理的に分散した参加者をサポートするプラットフォームへの安定した需要を牽引しています。FDAの2024年9月のガイダンスは残存していたコンプライアンス上の懸念を払拭し、スポンサーがリモート同意を例外ではなくデフォルトとして扱えるようにしました。[1]食品医薬品局、「臨床試験における電子システム、電子記録、および電子署名:質問と回答」、FDA.gov多国間パイロットの比較データは、分散型試験が登録速度において従来の試験を上回り、より広い人口統計的リーチを達成していることを示しています。遠隔医療インフラにすでに投じられた投資が紙への回帰を非現実的なものにし、医療におけるeコンセント市場を重要な実現要因として定着させています。

FDAおよびEMAのeコンセントガイダンスが普及を促進

FDA(2024年10月)およびEMAからの明確なルール、ならびに2025年1月のICH E6(R3)の最終化により、適切に検証された電子署名が紙への署名と同等の法的効力を持つことが確立されました。これらの立場は管轄区域をまたいだ記録保管の期待を調和させ、グローバルスポンサーが並行プロセスを維持する必要性をなくしています。統一されたコンプライアンスフレームワークはまた、国境を越えたデータ転送義務を明確にし、繰り返しのローカル再設計なしに多地域プロトコルへの扉を開いています。[2]Kieran Kenny、「ICH GCP E6(R3):変革的な更新が優良臨床試験実施基準をより良くする」、ICONplc.com

患者理解度の向上による脱落率の低下

インタラクティブな説明、理解度の「確認」、およびオンデマンド翻訳が理解度を高め、長年の業界の課題に取り組んでいます。フェーズII〜IVの試験ボランティアを対象とした調査では、83%が紙よりもデジタル同意を好み、95%がその経験を仲間に勧めると回答しています。[3]Michelle Longmire、「新しいMedable AIの機能がデジタル臨床試験の立ち上げを簡素化する」、Medable.com適応学習アルゴリズムはさらに情報の密度と形式を個別に調整し、タイムラインを膨らませる試験中の脱落やプロトコル逸脱を減少させます。

生成AIによるパーソナライズされた同意が登録を加速

生成AIモジュールは現在、初期の同意文書を起草し、関連する規制条項を数分で自動選択します。スポンサーは、起草サイクルが数日から1時間未満に短縮され、全体的な試験開始ウィンドウが圧縮されると報告しています。同じアルゴリズムが患者のリテラシーレベルに合わせてローカライズ、翻訳、可読性を調整し、大規模なパーソナライゼーションを実現して複雑な治療法の対象患者プールを拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い統合コストとレガシーITの摩擦 | -1.9% | 世界全体、長年確立されたシステムで深刻 | 中期(2〜4年) |

| サイバーセキュリティと国境を越えたデータの懸念 | -1.5% | 世界全体、データに敏感な管轄区域 | 長期(4年以上) |

| 高齢患者のデジタルリテラシーの低さ | -1.2% | 世界全体、高齢化社会 | 長期(4年以上) |

| 独自ベンダーへのロックインリスク | -0.8% | 世界全体、マルチベンダー環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い統合コストとレガシーITの摩擦

大規模な医療システムは、複雑な電子健康記録(EHR)インターフェースと検証作業を主な原因として、小規模な診療所では3万米ドルから、エンタープライズ規模の展開では65万米ドルに及ぶ支出に直面しています。これらの資本支出は、継続的なパッチ適用、スタッフの再教育、段階的なサイバーセキュリティ強化によって複合的に増大し、損益分岐点のタイムラインを遅らせ、後発採用者を躊躇させる可能性があります。

サイバーセキュリティと国境を越えたデータの懸念

注目度の高いランサムウェア事件がステークホルダーの不安を高め、取締役会が暗号化、鍵管理、保存データ保護に関する追加保証を求めるよう促しています。特に中国、インド、および一部の湾岸諸国における異なるデータローカライゼーション規則が多国間展開をさらに複雑にし、スポンサーが分離されたデータストアと重複した監視プロトコルを維持することを余儀なくさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑な展開の中でサービスが地位を確立

サービスは、スポンサーが単純なソフトウェア取得から総合的な同意最適化へと焦点を移すにつれ、2030年までに14.66%のCAGRを記録する見込みです。ソフトウェアに帰属する医療におけるeコンセント市場規模は依然として支配的ですが、多国間パイロットは、展開後のサービス(設定、言語ローカライゼーション、スタッフトレーニング)が総支出の拡大するシェアを消費していることを明らかにしています。ベンダーは現在、プロフェッショナルサービスを主要な差別化要因として位置づけ、理解度向上を定量化する変革管理ワークショップと成果分析をバンドルしています。コンサルタントチームはまた、常に進化する21 CFR第11部の解釈、GDPRの細則、および地域の保健当局の監査を通じてサイトを支援しています。この助言層は、専任の規制業務スタッフを欠く学術ネットワークにとって特に不可欠なものとなっています。その結果、ソフトウェアのロードマップはサービスコンサルタントが提供する顧客フィードバックループをますます統合し、ユーザーニーズと製品進化のサイクルを緊密にしています。

医療におけるeコンセント市場は引き続きソフトウェアをスケーラビリティのエンジンとして見ていますが、購入者はもはやライセンスをプラグアンドプレイの資産とは見なしていません。エンドユーザーはベンダーに検証負担の多くを担わせ、各治療領域にマッピングされた再利用可能なトレーニングコンテンツを提供するよう求めています。実装スペシャリストは現在、クロスプラットフォームのデータ調和を調整し、同意メタデータを電子症例報告書(eCRF)フィールド、重篤な有害事象ログ、および患者報告アウトカム指標と統合しています。規制当局が充実した監査証跡を求める中、サービスパートナーがワークフローの更新、文書テンプレートの刷新、四半期ごとのシミュレーション監査の実施に介入しています。静的な展開から継続的な最適化へのシフトが、サービスセグメントの持続的なアウトパフォーマンスを支えています。

提供モード別:クラウドモデルがオンプレミスの残存勢力を凌駕

クラウドサービスは2024年の医療におけるeコンセント市場シェアの89.34%を占め、即時のスケーラビリティ、自動アップグレード、グローバルリーチに支えられています。マルチテナントアーキテクチャにより、スポンサーはローカルサーバーラックを立ち上げることなく新しい管轄区域で試験を開始でき、最初の患者登録マイルストーンを数週間早めることができます。現在は主に消費量ベースの料金に転換されたコスト構造は、予算の予測可能性を重視する中小規模のバイオテクノロジー企業に魅力的です。クラウドプロバイダーはまた、冗長ゾーン全体に災害復旧プレイブックを組み込み、取締役会レベルのリスク委員会を安心させています。その結果、投資家はクラウドの成熟度をベンダーの存続可能性の先行指標として見ています。

ハイブリッド展開は、データローカライゼーション法が個人識別情報の国境外保存を制限する場所では引き続き関連性を持っています。これらの構成は、保護された健康情報をプライベートサブネットに保持しながら、メタデータ、翻訳エンジン、分析ダッシュボードを地域クラウドを通じてルーティングします。オンプレミスソリューションは、厳しく規制された防衛関連の試験と、レガシーメインフレームを運用する少数の政府運営の学術医療センターにのみ残存しています。これらのユーザーでさえ、最終的な移行に向けて準備する「クラウド隣接」コネクタをますますパイロット導入しています。したがって、純粋なオンプレミスライセンスに結びついた医療におけるeコンセント市場規模は毎年縮小すると予想され、クラウド主導の収益は13.56%のCAGRで拡大します。

エンドユーザー別:多様性の義務付けの下で学術界が加速

学術研究機関は、米国国立衛生研究所の多様性目標および同様の欧州のイニシアチブに動機づけられ、2030年までに12.88%のCAGRを記録すると予測されています。多くの大学は現在、eコンセントライセンスを中央助成金の間接費に組み込み、すべての内部研究者が調和されたテンプレートを使用することを確保しています。この慣行は施設内審査委員会のレビューサイクルを合理化し、包括性、理解度、および撤回率に関する指標を部門間でベンチマークすることを可能にします。コンソーシアム全体の調達はまた、ボリュームディスカウントと共有多言語動画ライブラリを解放し、投資対効果を高めています。

2024年の医療におけるeコンセント市場シェアの36.88%を持つ医薬品受託研究機関は首位を維持しています。CROは同意設定をターンキーの試験マスターファイル(TMF)サービスに組み込み、スポンサーが運用実行とコンプライアンス報告の両方をアウトソースできるようにしています。病院と統合医療システムは、午前の外来クリニックでの治療同意と午後の試験登録をカバーする統一ワークフローを展開し、エンタープライズ研究ネットワークにますます便乗しています。製薬・バイオテクノロジー企業は、患者の希少性が高い技術支出を正当化するオンコロジー、細胞・遺伝子、希少疾患の試験において特に、着実なペースでeコンセントを採用し続けています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:遠隔医療同意が全セグメントを上回る

遠隔医療・遠隔ケア同意は、バーチャル受診、在宅診断、デジタル治療薬の主流化を反映して14.46%のCAGRで急増すると予測されています。米国とドイツの支払者は現在、遠隔診療を対面ケアと同等に償還し、摩擦のないデジタル同意経路への需要を固定化しています。バーチャルケアプログラムに結びついた医療におけるeコンセント市場規模は、プロバイダーが単一ライセンスの下で複数の慢性ケア経路をカバーする包括契約を交渉するにつれて拡大しています。テレビジット中に生成された同意アーティファクトはEHRに直接フィードされ、文書化エラーを減少させ、ケアプラン遵守に関する下流の分析を促進します。

臨床試験は、2024年の医療におけるeコンセント市場シェアの62.34%をすでに占めていますが、業界がパイロットからグローバル規模の分散型プロトコルへと移行するにつれて中一桁台の成長を維持しています。病院内での患者治療同意のデジタル化が増分的な量を追加しています。試験あたりの収益は試験よりも低いものの、総取引件数は相当なものです。GDPRおよびHIPAAに合わせたデータプライバシー同意モジュールは、データがソースシステムを離れるたびにあらゆるワークフローで呼び出せるテンプレート化された文書を商品化することでベンダーポートフォリオを補完しています。

地域分析

北米は、明確なFDAガイダンス、堅調なベンチャー資金調達、および成熟した臨床研究エコシステムの強みにより、2024年の医療におけるeコンセント市場シェアの42.34%を保持しました。メイヨークリニックやマス・ジェネラル・ブリガムなどの主要な米国医療システムは、学術試験とコミュニティベースの遠隔医療イニシアチブにまたがるエンタープライズライセンス契約を運営しています。ローリー・ダーラムとフィラデルフィアに本社を置くCROは、標準化された電子ワークフローをパートナーサイトのグローバルネットワークに展開し、より小さな治療ニッチでもベンダー採用を強化しています。カナダの連邦デジタルヘルスロードマップは先住民族へのアウトリーチに向けた助成金を振り向け、州の保健当局が英語とフランス語のバイリンガル同意インターフェースを義務付けるよう促しています。メキシコの規制機関COFEPRISは、フェーズIIのオンコロジー試験を誘致することを目指し、21 CFR第11部を反映した草案規則を2025年に公表し、大陸の採用フットプリントをさらに拡大しています。

欧州はGDPR施行と欧州連合デジタルヘルス法という双方向の政策軸で前進しています。ドイツは、クラウドホストモジュールを認証するテレマティクスインフラプログラムに支えられ、オンコロジーと神経学にわたる広範な試験活動でリードしています。英国はブレグジットにもかかわらず、EMAとの技術パイロット交換での協力を継続し、検証済みeコンセントプラットフォームの相互認証を付与しています。フランス、イタリア、スペインは病院のデジタル化に充てられた国家復興基金助成金を通じて採用を加速しています。エストニアは行政処理時間を大幅に短縮するブロックチェーンベースの国家同意レジストリを展示し、他の欧州連合加盟国の青写真として機能しています。この集合的な勢いは、ブロック全体の医療におけるeコンセント市場の中一桁台の成長を支えています。

アジア太平洋地域は2030年までに12.35%という最高の地域CAGRを約束しています。日本の医薬品・医療機器庁はパーキンソン病のデジタル治療薬処方を迅速に承認し、在宅使用デバイスに合わせた機敏な同意フローを求めています。中国の国家薬品監督管理局は2024年後半に標準化されたeコンセント技術仕様を導入し、準拠ソフトウェアを採用する受託サイトへの補助金と組み合わせました。上海と北京の大規模な公立病院は現在、地域の方言の差を埋めるためにAI生成の標準中国語と広東語の動画説明をパイロット導入しています。インドは新しい産学連携に支えられ、eコンセントモジュールをアーユシュマン・バーラトのデジタルヘルスシステムに統合していますが、インターネット帯域幅の変動がオフライン対応設計を必要としています。オーストラリアと韓国は、すでにリアルワールドエビデンス生成のリーダーであり、優良臨床試験実施基準ハンドブックを更新して電子同意を推奨オプションとして引用し、地域における早期採用者としての役割を固めています。

競合状況

競合の激しさは、既存企業、専門企業、AIファーストの新規参入者が差別化を競う中で、中程度ながら高まっています。Veeva SystemsはVault Clinical Suiteを活用してeコンセントを電子試験マスターファイルおよびEDCとバンドルし、グローバル製薬企業に魅力的な統合データパイプラインを提供しています。Signant Healthは統合患者エンゲージメントハブへとピボットしており、2024年10月にIQVIAのOne Home for Sitesとの連携でeCOA、RTSM、遠隔医療モジュールを一つに統合したことがその証拠です。一方、Medableは生成AIツールを生産性レバーとして位置づけ、同意フォームの起草時間を数日から数分に短縮したと主張しています。

2025年1月に発表されたSuvodaとGreenphireの合併保留は、同意から供給管理、償還まで患者の旅のより多くを所有することを目指した市場統合トレンドを強調しています。小規模なプレイヤーは、小児アセント、多言語希少疾患アウトリーチ、またはブロックチェーンベースの不変レジストリなどのホワイトスペース機会に焦点を当てています。ほとんどのベンダーは専門的な機能に対してビルドよりもパートナーアプローチを採用し、モジュール式APIのエコシステムをもたらしています。購入者がライセンスコストだけでなく規制上の実績とユーザーエクスペリエンス指標を優先するため、価格競争は抑制されていますが、AIが起草を商品化するにつれて基本ソフトウェアへの下方価格圧力が予想されます。

参入障壁は21 CFR第11部の検証、GDPRコンプライアンス、およびISO 27001認証にかかっています。その結果、新規参入者はしばしば学術医療センターを巻き込んでユーザビリティ向上を文書化した白書を共同執筆し、信頼構築を加速する戦術を取っています。このような活動にもかかわらず、二桁の個別シェアを持つサプライヤーは存在せず、有機的拡大と合併の両方に十分な余地があることを示しています。

医療におけるeコンセント産業のリーダー

Medable

Signant Health

Veeva Systems

Oracle Life Sciences

IQVIA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SuvodaとGreenphireは、eコンセント、無作為化、試験供給管理、および支払いソリューションを統合する合併を発表し、規制当局の承認を条件として2025年第2四半期に完了する予定です。

- 2024年10月:MedableはGoogle Cloudと提携し、デジタルおよび分散型臨床試験プラットフォームをGoogle Cloud Marketplaceに掲載し、AIとグローバルクラウドインフラを活用して試験設計を合理化しました。

- 2024年9月:Signant HealthはIQVIAのOne Home for Sitesイニシアチブに参加し、eコンセントをeCOA、EDC、RTSM、および遠隔医療と単一のサイト向けワークスペース内に統合しました。

世界の医療におけるeコンセント市場レポートの範囲

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 製薬・バイオテクノロジー企業 |

| 医薬品受託研究機関(CRO) |

| 病院・医療システム |

| 学術研究機関 |

| 臨床試験 |

| 患者治療同意 |

| 遠隔医療・遠隔ケア |

| データプライバシー・GDPR・HIPAA同意 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 提供モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 医薬品受託研究機関(CRO) | ||

| 病院・医療システム | ||

| 学術研究機関 | ||

| アプリケーション別 | 臨床試験 | |

| 患者治療同意 | ||

| 遠隔医療・遠隔ケア | ||

| データプライバシー・GDPR・HIPAA同意 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療におけるeコンセント市場の現在の価値はいくらですか?

医療におけるeコンセント市場規模は2025年に5億4,791万米ドルです。

市場は2030年までにどのくらいの速さで成長すると予測されていますか?

10.74%のCAGRを反映して2030年までに9億1,259万米ドルに達すると予測されています。

どのコンポーネントセグメントが最も急速に拡大していますか?

スポンサーがソフトウェアライセンスを超えた専門知識を求める中、14.66%のCAGRを記録しているサービスです。

クラウドベースの展開がなぜこれほど支配的なのですか?

集中型ホスティングがインフラのオーバーヘッドを削減し、試験開始タイムラインを加速するため、89.34%のシェアを占めています。

どの地域が最も強い成長ポテンシャルを示していますか?

日本のデジタル治療薬政策と中国の大規模な病院デジタル化に牽引されたアジア太平洋地域が12.35%のCAGRを予定しています。

最終更新日: