患者向けインフォテインメント端末市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

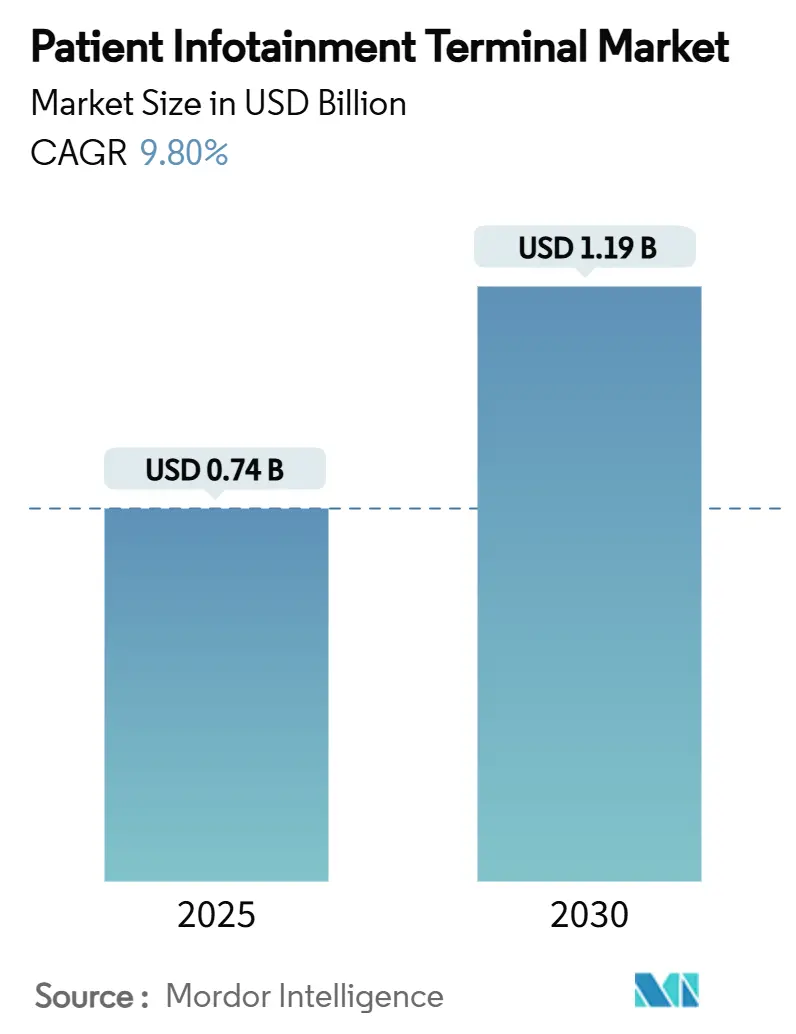

| 市場規模 (2025) | 0.74 十億米ドル |

| 市場規模 (2030) | 1.19 十億米ドル |

| 成長率 (2025 - 2030) | 9.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者向けインフォテインメント端末市場分析

患者向けインフォテインメント端末市場規模は2025年に7億4,000万米ドルに達し、9.8%のCAGRで拡大して2030年までに11億9,000万米ドルに達すると予測されています。スマートホスピタルプログラム、HCAHPSに連動した診療報酬制度、および人員配置の自動化が、患者向けインフォテインメント端末市場のこの上昇曲線を共同で牽引しています。病院は現在、教育、エンターテインメント、テレヘルス、および臨床ワークフローを単一のケアポイントに統合した統合型エンゲージメントプラットフォームを指定するようになっています。中型ディスプレイはコストと機能性のバランスが取れているため主流を占めていますが、高齢者ケアのニーズがディスプレイの人間工学を再形成するにつれ、大型スクリーンも急速に成長しています。規制上のインセンティブ、特に米国の病院価値基盤購買計画は、患者体験技術を任意購入から、ペナルティリスクを緩和できるROI可視型投資へと転換し続けています。

主要レポートのポイント

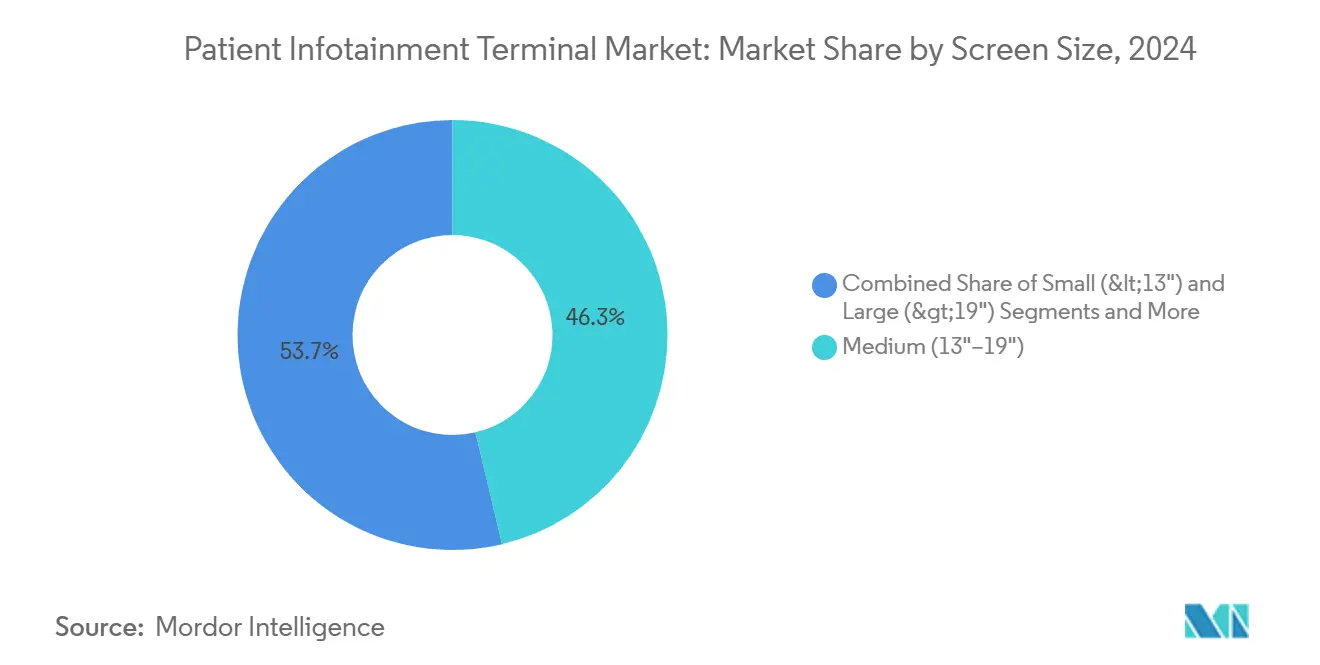

- 画面サイズ別では、中型ディスプレイが2024年の患者向けインフォテインメント端末市場シェアの46.3%を占めました。

- エンドユーザー別では、病院が2024年の患者向けインフォテインメント端末市場規模の58.1%を占め、在宅ケアおよびRPMのユースケースは2030年まで9.8%のCAGRで拡大しています。

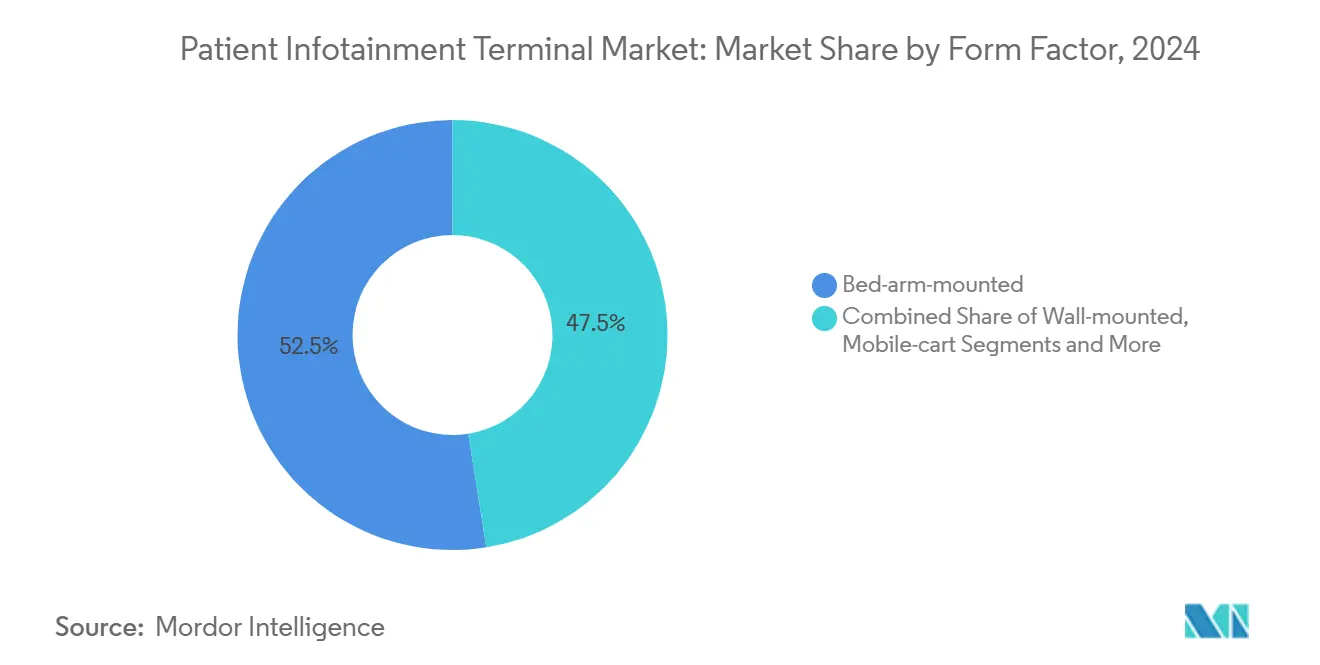

- フォームファクター別では、ベッドアーム取り付け型ユニットが2024年の患者向けインフォテインメント端末市場で52.5%のシェアをリードし、ハンドヘルドおよびタブレット形式は2030年まで9.6%のCAGRで進展しています。

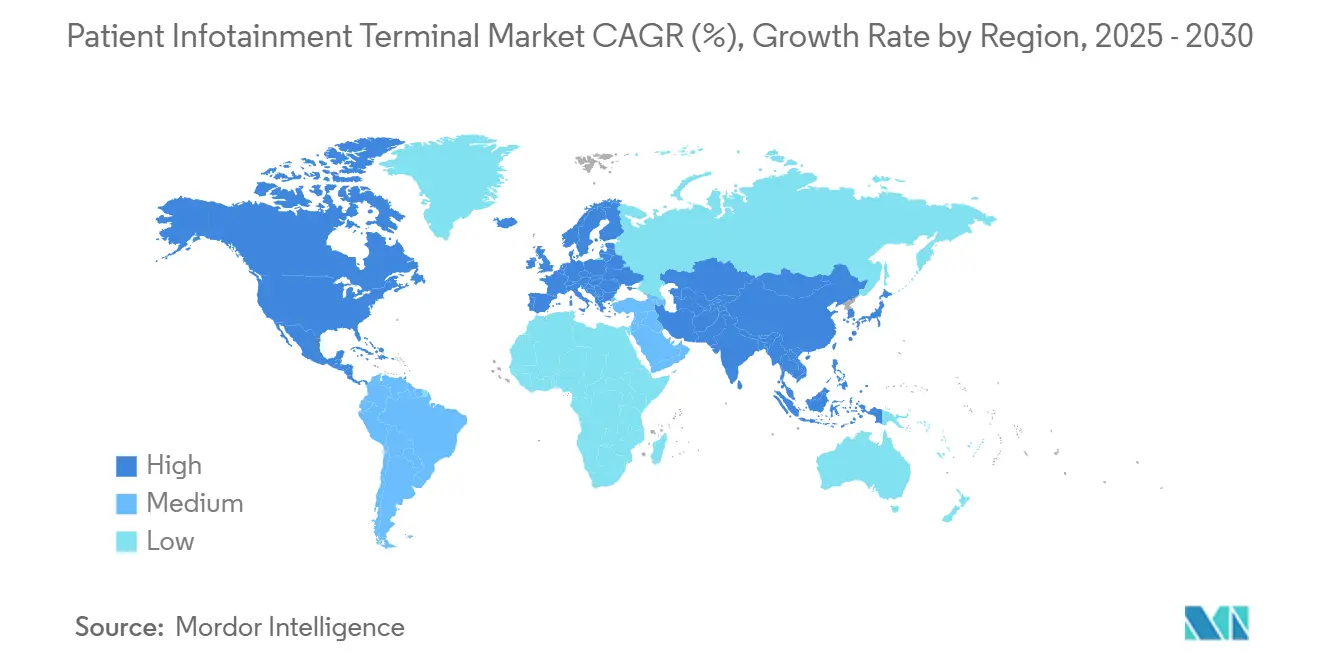

- 地域別では、北米が2024年に35.4%の収益シェアを占め、アジア太平洋は2030年まで10.8%のCAGRで成長すると予測されています。

世界の患者向けインフォテインメント端末市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 患者体験に連動した診療報酬制度 | +2.10% | 北米および欧州連合 | 中期(2〜4年) |

| スマートホスピタルのデジタル化およびEHR統合 | +1.80% | グローバル | 長期(4年以上) |

| PoE、Wi-Fi 6および抗菌タッチスクリーン | +1.30% | グローバル | 短期(2年以内) |

| 入院患者の高齢化 | +1.70% | アジア太平洋、北米および欧州連合への波及 | 長期(4年以上) |

| テレヘルス診療報酬制度 | +1.40% | 北米および欧州連合 | 中期(2〜4年) |

| 人員不足とセルフサービスコントロール | +1.20% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

患者体験に連動した診療報酬制度の圧力が病院の優先事項を変革

病院の支払い計算式は現在、収益のより大きな割合をHCAHPSおよび類似の患者満足度指標に結び付けています。2025年のCMS改定により調査期間が49日間に延長され、すべての入院患者接点が測定可能となりました。[1]Becker's Hospital Review スタッフ、「CMSがHCAHPS収集期間を延長」、beckershospitalreview.com ベッドサイド端末はリアルタイムのフィードバック収集、オンデマンド教育の提供、および四半期以内に満足度スコアを向上させることができるサービス回復ワークフローの支援に役立ちます。米国のシステムは、HCAHPSの指標改善がDRG基本支払いの最大2%を保護するため、端末をコスト回避ツールとして扱うようになっています。NHSのフレンズ&ファミリーロジックに従う欧州の医療機関もこの転換を反映し、従来のエンターテインメントスクリーンを品質ダッシュボードに情報を提供するマルチサービスエンゲージメントハブへと転換しています。

急速なスマートホスピタルのデジタル化がEHR統合需要を加速

医療システムの85%が2025年までに生成AIツールを組み込む計画を持っており、患者向けインフォテインメント端末はそれらの取り組みの多くにおける最終ディスプレイ層を形成しています。病院は現在、Epic、Cerner、またはMeditechとのリアルタイム接続性と、看護師のバッジワークフローに対応したシングルサインオンを指定しています。HL7、FHIR、ナースコール、およびRTLSを橋渡しするミドルウェアを提供するベンダーは、純粋なハードウェアサプライヤーよりも調達において優位に立ちます。患者向けインフォテインメント端末市場は、プラットフォームの幅広さとサイバーセキュリティの成熟度を評価します。統合デバイスは重複ログインを削減し、アラート疲労を軽減し、看護師の平均文書作成時間を約7%短縮することで、人員不足の中でスタッフの能力を解放します。

PoEおよびWi-Fi 6インフラの進歩が総所有コストを削減

アクセスポイントをWi-Fi 6にアップグレードした病院は、ネットワーク効率が30%向上し、入院患者のテレラウンド向け4Kビデオストリームがよりスムーズになります。PoEと組み合わせることで、施設は別途電気工事許可なしに端末を設置でき、設置費用を最大40%削減できます。抗菌タッチスクリーンは日常の清拭頻度を下げながら感染管理コンプライアンスを維持し、清掃用品とスタッフ時間の節約をもたらします。これらのコスト相殺効果によりプロジェクトの回収期間が18〜24ヶ月に短縮され、以前は設備投資計画を一時停止していたCFOを説得します。調達チームが総コストをRFPスコアリングに組み込むにつれ、患者向けインフォテインメント端末市場はPoE対応・Wi-Fi 6認定製品へのシフトを続けています。

高齢化する人口動態がベッドサイドエンゲージメントの普及を促進

2030年までに世界で6人に1人が60歳以上となり、米国の65歳以上の成人は8,100万人に達します。[2]Nordic Global Health、「世界の高齢化トレンド2025〜2030年」、nordicglobal.com 入院期間の長期化と多疾患罹患により、ベッドサイドでの大きなフォント、音声インタラクション、および服薬指導の必要性が高まっています。検査値のトレンドやセルフサービスの食事注文を表示する端末は自律性を向上させ、高齢者コホートの満足度の主要な促進要因となっています。アジア太平洋では、超高齢化社会の政府が、看護師の業務負担を軽減しながら家族とのコミュニケーションを維持するエンゲージメント技術を備えたスマートワードに補助金を交付しています。手先の器用さや認知機能の低下に対応したUIを調整するベンダーは、患者向けインフォテインメント端末市場が高齢者に優しいデザイン規範に合致するにつれてシェアを獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資とROIの不確実性 | -1.90% | グローバル | 短期(2年以内) |

| 厳格なデータプライバシーおよびサイバーセキュリティ規制 | -1.50% | 北米および欧州連合 | 中期(2〜4年) |

| 感染管理コンプライアンスがハードウェアの選択肢を制限 | -0.80% | グローバル | 長期(4年以上) |

| BYODの普及が固定ベッドサイドハードウェアの需要を希薄化 | -1.10% | 北米および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資が病院の投資判断に課題をもたらす

設置費用とHL7統合を含めると2,000〜8,000米ドルの範囲に及ぶユニット価格は、インフレによってすでに圧迫されている設備投資予算をさらに逼迫させます。パンデミック後の利益率圧縮により、多くの取締役会が任意技術の基準として設定している営業利益率3%を下回る中小病院が増えています。平均970万米ドルに上るセキュリティ侵害コストがサイバーセキュリティの基本対策に資金を転用させ、ベッドサイドの展開を後年に押しやっています。ROIは通常3会計サイクル後に実現しますが、取締役会の指令は2年での回収を求めることが多いです。この結果生じる設備投資への消極姿勢が、10年前のシステムの更新を遅らせ、患者向けインフォテインメント端末市場における更新サイクルを長期化させています。

サイバーセキュリティ規制が重大なコンプライアンス負担を課す

2025年に提案されたHIPAAの更新は「対応可能」オプションを廃止し、多要素認証、保存データの暗号化、および四半期ごとのペネトレーションテストを義務付けています。初年度のコンプライアンスコストは米国の医療提供者に93億米ドルをもたらします。[3]National Law Review 編集部、「2025年HIPAA安全規則改定案」、natlawreview.com 端末は現在、ゼロトラストセグメンテーションと改ざん防止ファームウェアをサポートする必要があり、部品表に約8〜10%のコストが追加されます。欧州連合の病院は並行してGDPRのデバイス強化規則に直面しています。そのため、調達チームはNISTに準拠したセキュリティロードマップを、美観やディスプレイ解像度の仕様よりも優先しています。UL 2900またはIEC 62304に対する認証を取得できないベンダーは排除リスクにさらされ、患者向けインフォテインメント端末市場における新規ハードウェア参入者の市場参入が厳しくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

画面サイズ別:中型ディスプレイが機能性とコスト効率のバランスを実現

中型スクリーンは2024年の収益の46.3%をもたらし、ほとんどの病棟タイプにおけるデフォルトの選択肢としての役割を確固たるものにしました。このカテゴリーは、CFOが持続可能と判断する価格帯で1080pの鮮明さとアームマウントの人間工学を組み合わせており、患者向けインフォテインメント端末市場内での安定した需要を確保しています。OEMはこのスイートスポットで量産規模を拡大し、抗菌ガラスとPoE要件が加わっても、パネルコストを低く抑えています。

19インチを超える大型パネルは、高齢者・肥満患者向け病棟が大きなフォントと分割表示のケアダッシュボードを好むため、2030年まで10.2%のCAGRを記録しています。小型ディスプレイは小児科や空間制約のあるステップダウン室以外ではニッチな位置づけに落ちています。並行して、テレストロークや高画素密度を必要とする放射線科コンサルトに牽引され、4K採用が徐々に増加しています。Androidベースのユーザーインターフェースをサイズクラス間でスムーズに移行できるベンダーはシェアを守り、新規参入者は患者向けインフォテインメント端末市場内の専門大型ディスプレイサブセグメントを標的にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院がコア需要を牽引し、在宅ケアが台頭

病院は2024年のユニット出荷台数の58.1%を占めており、院内EHR統合と組み込みのネットワーキング予算を反映しています。統合IDN購買グループが2〜3社の承認済みベンダーに標準化し、急性期ケアサイトの患者向けインフォテインメント端末市場規模を安定させる複数年の更新契約を生み出しています。米国37州で診療報酬が認められているホスピタル・アット・ホームモデルは、遠隔モニタリングアプリをプリインストールして出荷されるタブレット代替品を通じて、在宅ケア展開に9.8%のCAGRをもたらしています。

長期療養施設と専門外科センターは、緩やかな成長率で残りの需要を満たしています。これらの普及は、訪問者管理統合と入居者向けエンターテインメントパッケージにかかっています。CMSのホスピタル・アット・ホームDRGパイロットが拡大するにつれ、DIYインストールキットとLTE対応ユニットが加速し、患者向けインフォテインメント端末市場における急性期ケアの独占が緩和されています。

フォームファクター別:モビリティトレンドが固定設置の優位性に挑戦

ベッドアーム取り付け型端末は、実績あるケーブル管理、清掃のしやすさ、および安定した視野角により、2024年に52.5%のシェアを維持しました。バイタルサインやポンプへの視線を妨げることができないICUでは引き続き不可欠です。しかし、感染管理と柔軟な座席レイアウトがケアチームをクリーン・アンド・ゴーハードウェアへと向かわせるにつれ、ハンドヘルドおよびタブレットデバイスが9.6%のCAGRで成長しています。

壁面スクリーンは、関節アームが回転率を妨げる可能性がある外科手術準備ベイで存続しています。モバイルカートは、病院が最新のケーブル配線なしに古い病棟を改修する際に再浮上します。日常的なUV-C消毒を義務付ける感染管理ポリシーは、ワイヤレスでドッキングする密閉型モバイルタブレットを優遇します。固定型と移動型ハードウェアの共存により患者向けインフォテインメント端末市場は多様性を保ち、OEMのロードマップはデザイン費用を相互活用するためにますますモジュール化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

機能性別:統合の複雑さがプラットフォーム統合を促進

教育、EHRチャーティング、およびナースコールを組み合わせたプラットフォームが2024年に40.6%のシェアを獲得しました。単一のAPIサーフェスがITメンテナンスを容易にし、トレーニング時間を削減することで、その年の多くのRFQを獲得しました。テレヘルス対応モデルは、バーチャル病棟ラウンドが医師の移動時間を節約し、オンデマンドの専門医入力を可能にするため、8.4%のCAGRで拡大しています。

エンターテインメント専用機器は、ストリーミングサービスが新奇なものではなく当然のものとなるにつれて衰退期に入っています。次フェーズの展開では、会話を文字起こししたり環境コントロールを呼び出したりするアンビエント音声エージェントが重視されています。ベンダーはシリコンよりもミドルウェアの幅広さで差別化しており、この転換が患者向けインフォテインメント端末市場全体の競争の構図を再形成しています。

地域分析

北米は2024年に35.4%のシェアをリードし、成熟した診療報酬政策と高いEHR普及率を活用して、患者向けインフォテインメント端末市場のプレミアム機能セットを正当化しています。新しいHIPAAセキュリティ条項がコンプライアンス支出を増加させる一方で、IDNはHCAHPS支払いを保護するために更新サイクルを推進し続けています。ベンダー評価では、ベゼルの色やスピーカーの出力よりも、SOC 2レターとゼロトラストの設計図が重視されるようになっています。

アジア太平洋は2030年まで10.8%のCAGRで最も速い成長軌道を示しています。中国とインドの政府は、国内GDPの5%を上限とする補助金プログラムを通じて地方都市の病院をデジタル化し、対象市場を拡大しています。超高齢化曲線に直面している日本と韓国は、継続的なエンゲージメントを重視するスマートワードパイロットに補助金を交付しています。規制の異質性は続いていますが、地域のシステムインテグレーターとのアライアンスが迅速な展開を可能にし、患者向けインフォテインメント端末市場のこのセグメントの勢いを維持しています。

欧州は、GDPRが厳格なデバイス強化と監査ログのベースラインを設定する中、着実な普及を維持しています。北欧の医療システムは全国規模の電子患者記録展開のおかげでベッドサイド普及率が最も高く、南部加盟国はEU資金による強靭性補助金を通じて追いついています。エネルギー効率ラベルが調達に影響を与え、サプライヤーリストに残るためにプラスチックと包装の炭素強度データを公表するようベンダーを促しています。

競合環境

患者向けインフォテインメント端末市場は中程度に分散した状態が続いています。Barco、Advantech、Siemens Healthineersは、企業契約の承認を容易にするバンドルされた画像診断および情報管理ポートフォリオを活用しています。Advantechの2025年2月のHIT-507の発売は、インテルCeleronの処理能力と10点タッチを2,500米ドル未満のSKUに追加し、価格に敏感な購買者を取り込んでいます。SiemensのCiartic Move Cアームは、術中患者教育のための外科用画像診断とベッドサイドディスプレイの相乗効果を示しています。

新規参入者はソフトウェアとクラウドを通じて前進しています。Samsungの2025年7月のXealth買収は独自のアプリ配信を提供し、従来のアームマウントを置き換えることができる消費者向けGalaxyハードウェア上で臨床医に管理されたエコシステムを提供しています。Strykerのcare.ai買収は、バーチャルシッターAIを既存のベッドとストレッチャーに組み込み、スクリーン解像度の競争からアルゴリズムの深さへのシフトを強調しています。

パートナーシップが防衛戦略を定義しています。AvaSure、Oracle、およびNVIDIAは、病院のLLMを活用して患者のリクエストをトリアージし、デバイス上で最も使用される言語を翻訳するAIコンシェルジュを構築し、ナースコールの頻度を削減しています。GE HealthCareのAWSアライアンスは生成AIコパイロットをテレメトリーダッシュボードに組み込み、Prisma Healthの1,500台のスマートベッド注文はHerculesの体位変換データをベッドサイドインターフェースと連携させて転倒防止に役立てています。このような統合により、複数年の収益ストリームが確保され、患者向けインフォテインメント端末市場内での切り替えコストが上昇しています。

患者向けインフォテインメント端末業界リーダー

Barco NV

PDi Communication Systems Inc.

Advantech Co. Ltd.

BEWATEC Kommunikationstechnik GmbH

Siemens Healthineers (HiMed)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Samsungはコネクテッドケア機能を加速するためにXealthを買収し、ソフトウェア中心のエンゲージメント提供を拡大しました。

- 2025年5月:Emory HealthcareはEpicと統合されたAppleデバイスのみで運営される米国初の病院を開設し、規制された環境における消費者向けハードウェアの実用性を実証しました。

- 2025年4月:TranscarentはAccoladeと6億2,100万米ドルで合併し、病院の壁を超えて患者エンゲージメントを拡大する2,000万人会員のプラットフォームを形成しました。

- 2025年3月:AvaSure、Oracle、およびNVIDIAが入院患者室向けのAI搭載バーチャルコンシェルジュを発表しました。

世界の患者向けインフォテインメント端末市場レポートの調査範囲

| 小型(13インチ未満) |

| 中型(13インチ〜19インチ) |

| 大型(19インチ超) |

| 病院 |

| 長期療養施設 |

| 専門クリニックおよび日帰り外科センター |

| 在宅ケア・遠隔患者モニタリング |

| ベッドアーム取り付け型端末 |

| 壁掛け型端末 |

| モバイルカート型端末 |

| ハンドヘルド・タブレット型端末 |

| エンターテインメント専用 |

| 統合型(教育+EHRアクセス) |

| テレヘルス対応型 |

| マルチモーダル型(病室・ナースコール統合) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 画面サイズ別 | 小型(13インチ未満) | |

| 中型(13インチ〜19インチ) | ||

| 大型(19インチ超) | ||

| エンドユーザー別 | 病院 | |

| 長期療養施設 | ||

| 専門クリニックおよび日帰り外科センター | ||

| 在宅ケア・遠隔患者モニタリング | ||

| フォームファクター別 | ベッドアーム取り付け型端末 | |

| 壁掛け型端末 | ||

| モバイルカート型端末 | ||

| ハンドヘルド・タブレット型端末 | ||

| 機能性別 | エンターテインメント専用 | |

| 統合型(教育+EHRアクセス) | ||

| テレヘルス対応型 | ||

| マルチモーダル型(病室・ナースコール統合) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の患者向けインフォテインメント端末市場の規模はどのくらいですか?

患者向けインフォテインメント端末市場規模は2025年に7億4,000万米ドルであり、9.8%のCAGRで2030年までに11億9,000万米ドルに達すると予測されています。

画面サイズ別でリードするセグメントはどれですか?

13〜19インチの中型ディスプレイは、人間工学とコストのバランスが取れているため、2024年の収益の46.3%を占めました。

2030年まで最も速く成長する地域はどこですか?

アジア太平洋は、政府のスマートホスピタルプログラムと高齢化人口動態に牽引され、10.8%のCAGRで最も速い拡大を示しています。

シェアを獲得しているフォームファクターはどれですか?

感染管理とモビリティの優先事項が高まるにつれ、ハンドヘルドおよびタブレット型ベッドサイドデバイスが9.6%のCAGRで進展しています。

設備投資の圧力にもかかわらず、病院が投資する理由は何ですか?

HCAHPSに連動した診療報酬制度とスマートホスピタルロードマップにより、患者向けインフォテインメント端末は患者体験スコアと人員効率向上の直接的なレバーとなっています。

最終更新日: