コネクテッドヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

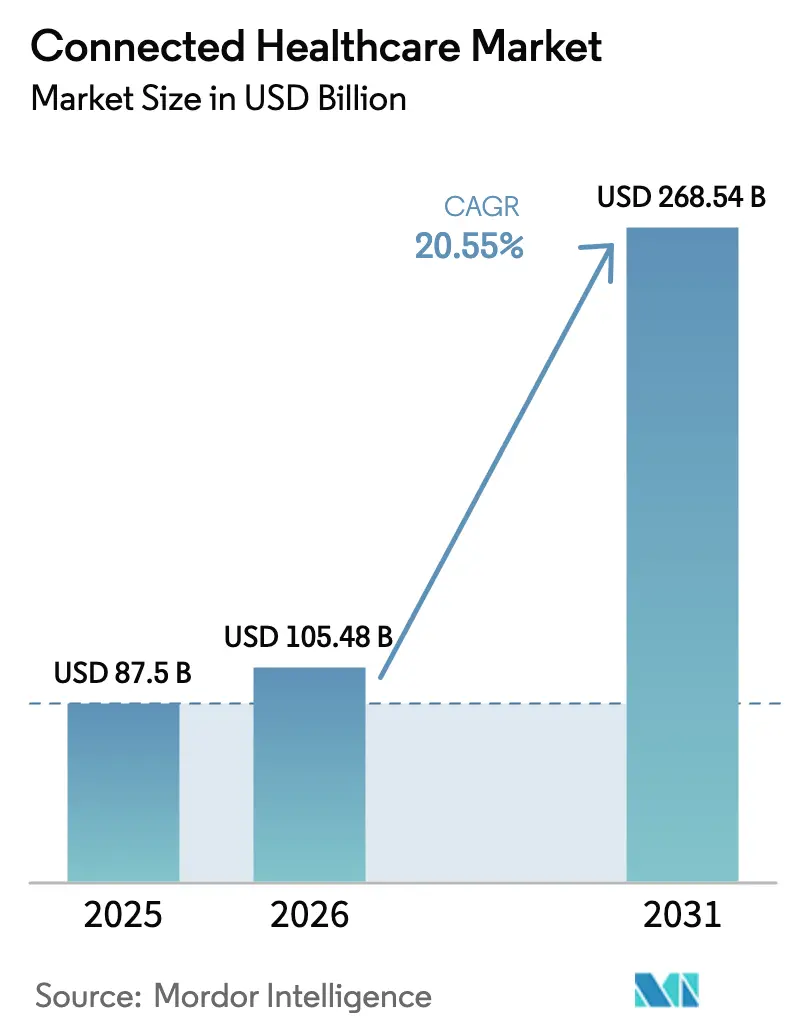

| 市場規模 (2026) | 105.48 十億米ドル |

| 市場規模 (2031) | 268.54 十億米ドル |

| 成長率 (2026 - 2031) | 20.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドヘルスケア市場分析

コネクテッドヘルスケア市場規模は、2025年に875億米ドル、2026年に1,054.8億米ドルと予測され、2026年から2031年にかけて20.55%のCAGRで成長し、2031年までに2,685.4億米ドルに達する見込みです。

この急速な成長は、デジタルケアモデルがニッチなパイロット段階からシステム全体の標準へと移行したことを示しており、遠隔医療の償還制度の整備と臨床機器における人工知能の活用拡大がその牽引役となっています。医療システムは現在、断続的なエンゲージメントではなく継続的なエンゲージメントを目指しており、リアルタイムモニタリングプラットフォーム、予測分析、相互運用可能なデータハブへの需要を喚起しています。遠隔患者モニタリングに対する規制上の支援は、エッジAIハードウェアの革新と相まって導入障壁を低下させており、一方でコンシューマーエレクトロニクスブランドはウェルネストラッキングを臨床意思決定ワークフローへと継続的に組み込んでいます。同時に、サイバーセキュリティへの対応、臨床医のワークフロー再設計、ブロードバンドの利用可能性は、地域を超えた導入スケジュールに影響を与えるゲーティングファクターとして依然として残っています。

主要レポートのポイント

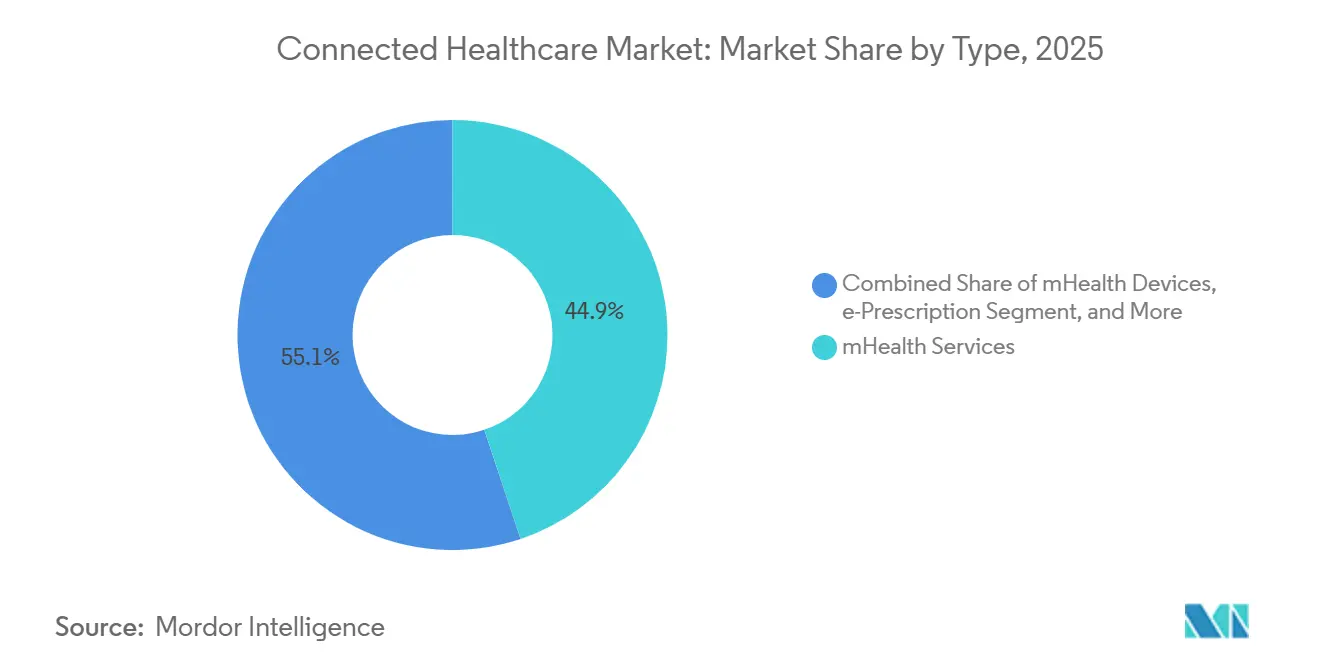

- タイプ別では、mHealthサービスが2025年に44.86%のシェアでコネクテッドヘルスケア市場をリードし、電子処方箋は2031年にかけて23.31%のCAGRで最も速い成長が見込まれています。

- 機能別では、遠隔患者モニタリングが34.78%のシェアで首位を占め、21.92%のCAGRで最高の成長率を記録しました。

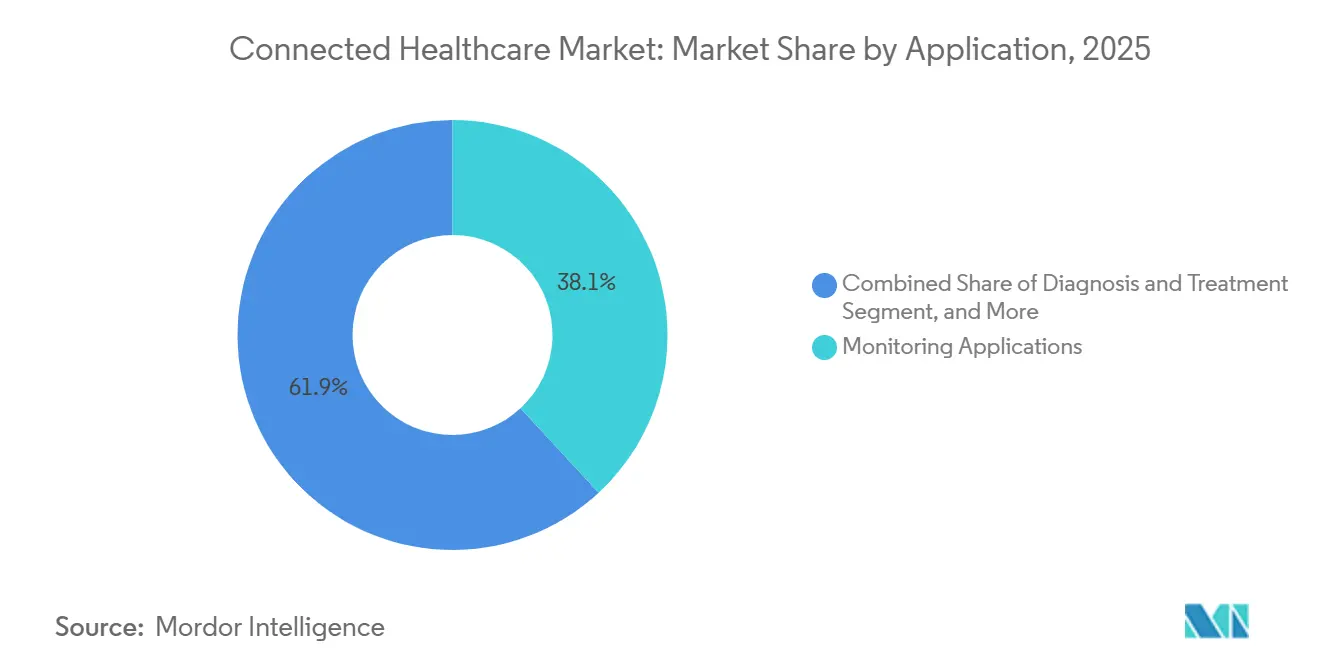

- アプリケーション別では、モニタリングアプリケーションが38.10%で最大シェアを占め、ウェルネス・予防が22.05%のCAGRで最も急速に拡大する見込みです。

- エンドユーザー別では、病院・クリニックが46.45%の市場シェアで最大ユーザーであり続け、在宅モニタリングが21.74%のCAGRで最も速い成長軌道にあります。

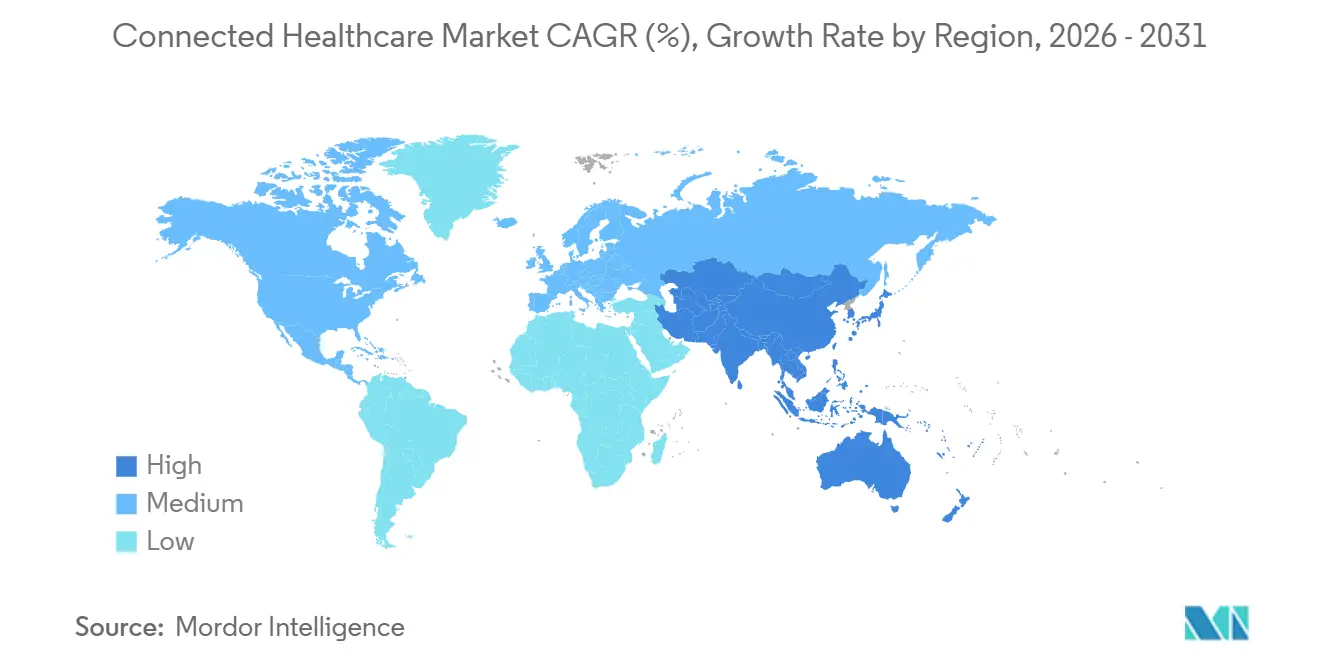

- 地域別では、北米が41.31%で最高の収益シェアを占め、アジア太平洋地域が2026年から2031年にかけて22.98%のCAGRで最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコネクテッドヘルスケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔医療の急速な普及 | +4.2% | グローバル、特に北米と欧州で顕著 | 短期(2年以内) |

| 慢性疾患負担の増大 | +5.8% | グローバル、北米・欧州・アジア太平洋の高齢化人口で顕著 | 長期(4年以上) |

| 遠隔患者モニタリング(RPM)に対する政府の償還推進 | +3.9% | 北米および価値に基づくケアを採用する一部の欧州市場 | 中期(2〜4年) |

| エッジAIチップによるデバイス上分析の実現 | +3.1% | アジア太平洋地域が中核、データ主権規制により北米・欧州にも波及 | 中期(2〜4年) |

| 病院専用プライベート5Gネットワークによる画像診断の加速 | +2.40% | 北米・欧州連合の早期採用者 | 長期(4年以上) |

| コンシューマーテックAPIによる相互運用性の促進 | +1.80% | グローバル、北米主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

遠隔医療の急速な普及

パンデミック期のバーチャル受診件数は766%急増し、オンデマンド診療に対する患者の恒久的な期待を生み出しました。メディケアは2025年3月まで音声のみおよび在宅遠隔医療の適用範囲を正式に定め、バーチャルケアを標準給付として確立しました。[1]米国保健福祉省、「2025年の遠隔医療の柔軟性」、hhs.gov その結果、AVIAネットワークの医療システムの70%が主に慢性疾患コホートを対象に遠隔患者モニタリングソリューションを導入しています。ベンダーエコシステムはビデオ診療を超えて拡大しており、Epic Systemsはアンビエントなドキュメント作成AIを追加し、受診記録の効率化と臨床医の生産性向上を図っています。医療提供者が縦断的な患者管理を支援するためにスケーラブルで安全な遠隔医療スタックを統合するにつれ、コネクテッドヘルスケア市場は恩恵を受けています。

慢性疾患負担の増大

米国人口の半数が少なくとも一つの慢性疾患を抱えており、国家医療費の86%を消費しています。遠隔モニタリングプログラムは、再入院の減少を通じて、高リスクのメディケア受給者500人ごとに年間520万米ドルを節約できます。45,000人の会員をカバーするKaiser Permanenteのプログラムは、継続的なモニタリングによって達成可能な臨床的・経済的成果を示しています。[2]Kaiser Permanente、「遠隔患者モニタリングの成果」、kaiserpermanente.org ユタ州では、在宅遠隔測定により平均HbA1cが9.73%から7.81%に低下し、収縮期血圧が130.7 mmHgから122.9 mmHgに低下し、アウトカムの改善が確認されました。[3]Diabetes Technology & Therapeutics、「ユタ州遠隔モニタリングプロジェクト」、diabetesjournals.org アジア太平洋地域の高齢化人口動態と糖尿病有病率の上昇は患者プールを拡大しており、2030年までの累積高齢者ケア支出予測20兆米ドルと整合しています。

遠隔患者モニタリング(RPM)に対する政府の償還推進

メディケア・メディケイドサービスセンターは、30日サイクル内で少なくとも16日間の生理学的データ取得に対して償還する専用CPTコードを追加し、遠隔モニタリングに対する予測可能な収益を医療提供者に提供しています。農村保健クリニックおよび連邦認定保健センターは現在、個別のRPM支払いを受けており、医療過疎地域のアクセス格差の縮小に貢献しています。欧州もデジタル治療薬のより広範な適用範囲で追随しており、大陸を超えたベンダーのスケーリングを加速させる同期した世界的な政策環境を生み出しています。

エッジAIチップによるデバイス上分析の実現

香港大学で開発された有機電気化学トランジスタは、生体信号をローカルで分析し、レイテンシとプライバシーを改善する医療グレードのエッジプロセッサを実証しています。LifeSignalsのウェアラブル生体センサーおよびMasimoの医療用スマートウォッチに対する米国食品医薬品局(FDA)の認可は、エッジAIデバイスに対する規制当局の受容を示しています。GE HealthCareのNVIDIAプラットフォーム上で最適化されたファウンデーションモデルは、スキャナー内での画像評価を高速化し、クラウド負荷とネットワーク依存を低減します。BrainChipのAkidaやMicrochipのBioGAP-Ultraなどのニューロモーフィックプロセッサは、ミリワット規模の電力でローカル推論を実行し、クラウドGPUへの依存を排除し、欧州および中国のデータ居住規制を満たしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーへの懸念 | -2.80% | グローバル、欧州連合の一般データ保護規則(GDPR)準拠を含む | 短期(2年以内) |

| 高い統合コストおよび資本コスト | -2.10% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 臨床医のアラート疲労 | -1.40% | 北米・欧州連合が主要 | 中期(2〜4年) |

| 農村部の帯域幅格差 | -1.90% | グローバル、農村部で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーへの懸念

2024年には医療提供者の67%が少なくとも1件のセキュリティインシデントを報告し、平均侵害コストは1,010万米ドルに上昇しました。インドは最も攻撃を受けた医療システムのトップ5に入り、グローバルなリスクを示しています。バイデン政権は米国保健福祉省(HHS)のサイバーセキュリティ予算の大幅増額を計画しており、FDAはデバイス認可にセキュリティ文書の提出を義務付けています。2024年、医療業界は1件あたり1,093万米ドルという最高の侵害コストを記録しました。2024年2月のChange Healthcareへのランサムウェア攻撃は1億人の患者の請求処理を混乱させ、UnitedHealthに23億米ドルの財務的影響をもたらしました。2024年5月、Ascension Healthへのサイバー攻撃により140の病院が3週間にわたり紙ベースのワークフローで運営を余儀なくされました。接続されたベッド1台あたり15〜20台のネットワーク接続デバイスをサポートしており、潜在的な攻撃ベクターを大幅に増加させています。

高い統合コストおよび資本コスト

電子健康記録(EHR)システムの更新には医療提供者1人あたり5万〜50万米ドルのコストがかかり、損益分岐点に達するまでに約7年を要します。これが新しいプラットフォームの採用に対する大きな障壁となっています。臨床医は1回の患者診察中に3〜5つのアプリケーションを操作することが多く、モニタリングフィードとコアEHRシステム間の相互運用性の限界を浮き彫りにしています。2024年末時点で、21世紀治療法の規制義務にもかかわらず、患者向けFHIR APIを実装した米国の病院はわずか38%にとどまっています。統合のバックログが遠隔患者モニタリング(RPM)プログラムの展開を遅らせており、デバイスおよび人員への投資を回収するのに十分なコスト削減を達成するには通常18〜24ヶ月を要します。この長い期間は多くの最高財務責任者(CFO)の在任期間を超えることが多いです。さらに、独自のデータモデルにより相互運用可能な代替手段への移行が困難となるため、ベンダーロックインが切り替えコストを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電子処方箋の採用が拡大

mHealthサービスは2025年にコネクテッドヘルスケア市場シェアの44.86%を獲得し、エンタープライズ遠隔医療スイートと患者ポータルがパンデミック時のトリアージツールからコア臨床インフラへと成熟したことを反映しています。Epic MyChartなどの統合プラットフォームは現在、単一のワークフロー内でセキュアなメッセージング、写真トリアージ、自動処方箋更新リクエスト、AIによるケアナビゲーションを提供しています。医療システムが在宅慢性疾患ケアプランを支援するために遠隔ケースマネジメント、デバイス統合、パーソナライズされたエンゲージメント機能を拡大するにつれ、成長は続き、コネクテッドヘルスケア市場におけるセグメントのリードを強固なものにしています。

電子処方箋およびmHealth開発カテゴリは規模は小さいものの、2031年にかけて23.31%のCAGRで成長する見込みです。管理薬物を含む電子処方箋に対する規制上の支援と、APIベースの薬剤調整に対する需要の高まりが勢いを支えています。クラウド開発キットにより、病院はEHRデータの読み書きを行う機関固有のアプリを追加でき、収益の多様化を促進します。リアルタイムの給付確認や価格透明性ツールなどのイノベーションにより、デジタル処方箋は服薬アドヒアランス戦略の中心となっています。

機能別:RPMがシェアと成長の両面でリード

遠隔医療は2025年に持続的なバーチャル診療件数を背景に機能別シェアの27.95%を維持しましたが、遠隔患者モニタリングは21.92%のCAGRで上回っています。循環器科および内分泌科のプログラムはその影響を示しており、デバイスが日々のバイタルサインとグルコース指標を送信し、AIトリアージが看護師のレビューのために例外を表示することで、臨床医は人員を比例的に増やすことなくより多くの患者を管理できます。心不全の在宅使用を目的としたCordella肺動脈センサーシステムへのFDA認可は、病院外で取得される生理学的マーカーの範囲を拡大しています。

臨床モニタリングおよび補助機能は、ベンダーが多パラメータセンサーと意思決定支援ソフトウェアをバンドルするにつれ着実に成長しています。PhilipsとMass General Brighamは、心電図(ECG)、カプノグラフィー、血行動態波形を統合された分析レイヤーに取り込むリアルタイムデータファブリックを構築し、アラートから介入までの時間を短縮しています。これらの統合は、コネクテッドヘルスケア市場における包括的かつ継続的な監視へのトレンドを強化しています。

アプリケーション別:ウェルネス・予防が加速

モニタリングアプリケーションは2025年に糖尿病および心臓ケア向けの長年確立された疾患特異的プラットフォームを背景に収益の38.10%を占めました。しかし、ウェルネスと予防は、消費者が睡眠、活動、代謝シグナルを記録するウェアラブルを採用するにつれ22.05%のCAGRで拡大すると予測されており、臨床医はこれらを補助データとして受け入れるようになっています。Googleのパーソナルヘルスインサイトエージェントはマルチモーダルなウェアラブルデータを分析してパーソナライズされたコーチングを提供し、Samsungの非侵襲的グルコース技術はコンシューマーデバイスを早期リスクスクリーニングツールとして位置付けています。

診断・治療アプリケーションもAIの進歩から恩恵を受けています。GE HealthCareとNVIDIAのパートナーシップは、放射線写真を自動的にセグメント化、ラベル付け、優先順位付けする自律的な画像診断パイプラインを生み出し、リソースが限られた環境での診断までの時間を短縮しています。EHRベンダーが人員最適化、在庫分析、収益サイクルAIモジュールを追加するにつれ、医療管理アプリケーションは進化し、コネクテッドヘルスケア市場内で業務的インテリジェンスから臨床的インテリジェンスへの連続体を生み出しています。

エンドユーザー別:在宅環境が加速

病院・クリニックは2025年に規制対象デバイスおよびエンタープライズソフトウェアの主要購入者として収益の46.45%を占めました。しかし、在宅モニタリングは、支払者が在宅病院の償還を採用し、FDAが在宅医療ケアパスウェイを推進するにつれ21.74%のCAGRで最も速い成長軌道を示しています。継続的バイタルサインセンサー、Bluetooth対応体重計、AIチャットボットがケアチームを患者の居室まで拡張し、急性期介入をより早期のコミュニティベースの管理へとシフトさせています。

外来・専門クリニックはデジタルファーストの受診を採用しており、Vizientは入院病棟から処置中心のセンターへと医療の場がシフトするにつれ2034年までに外来患者数が15.4%増加すると予測しています。検査機関は遠隔検体採取、追跡、デバイスが生成した生理学的データを統合し、縦断的なバイタルサイントレンドの文脈で診断インサイトを提供しています。

地域分析

北米は2025年にコネクテッドヘルスケア市場の41.30%のシェアを占め、メディケアの広範な遠隔医療適用範囲、FDAデバイス認可の効率性、強力なベンチャー資金調達パイプラインが背景にあります。同地域は、遠隔モニタリング償還に関する保険会社の広範な連携、高いブロードバンド普及率、エンタープライズレベルの展開を促進する強固なサイバーセキュリティフレームワークから恩恵を受けています。米国の病院はバーチャルトリアージ、在宅診断、AIアシスト画像診断を組み合わせたハイブリッドケア戦略の拡大を続けており、地域の収益リーダーシップを維持しています。

アジア太平洋地域は最も急速に拡大している地域であり、2026年から2031年にかけて22.98%のCAGRで成長すると予測されています。中国は2018年に63億米ドルに達したベンチャー投資と5G対応外科指導などのデジタルヘルスパイロットへの継続的な官民支援で地域の勢いを牽引しています。インドの保険資金による遠隔医療統合とデジタルヘルス法の展開は、農村人口に届くスケーラブルなケアパスウェイを支援しています。タイのシリラート病院は5G接続AIマイクロスコープにより病理診断のターンアラウンドを15分から25秒に短縮し、先進ネットワークと臨床医不足が組み合わさった地域でのリープフロッグ効果を示しています。

欧州は国によって償還が異なるため緩やかな進展を示していますが、欧州健康データスペース提案は越境遠隔医療とAIデバイス採用を促進する統一ガバナンスをもたらすことが期待されています。北欧諸国はすでに慢性閉塞性肺疾患における在宅スパイロメトリーを償還しており、ドイツのデジタルヘルスアプリケーション(DiGA)プログラムは50以上の処方可能なデジタル治療薬をリストアップしています。中東およびラテンアメリカは、帯域幅、セキュリティフレームワーク、支払者モデルが成熟するにつれパイロットプロジェクトからゆっくりと拡大しています。

競合環境

コネクテッドヘルスケア市場は依然として中程度に分散しています。Philips、GE HealthCare、Medtronicなどの従来のデバイスリーダーは、センサーの専門知識とサービスとしてのソフトウェアのビジネスモデルを組み合わせてインストールベースを守っています。Apple、Google、Samsungなどのテクノロジー大手は、コンシューマーエコシステムを活用して臨床APIに供給される継続的なデータストリームを生成し、ウェルネスと医療アプリケーションの境界を侵食しています。これらの堅牢なコンシューマーウェアラブルはFDA認可を取得するケースが増えており、病院の調達サイクルにおける信頼性を高めています。

戦略的パートナーシップが主流です。MedtronicはPhilipsと連携し、NellcorパルスオキシメトリーとMicrostreamカプノグラフィーをPhilipsのベッドサイドモニターに統合し、多パラメータ監視のバンドル価値を創出しました。Samsungはサードパーティのデジタル治療薬を500以上の病院の臨床医ワークフローに組み込むためにXealthを買収し、プラットフォーム中心の競争戦術を示しています。GE HealthCareのSutter Healthとの7年間の画像診断アライアンスは州全体のAI展開を目指し、NVIDIAとのコラボレーションは自律的なX線トリアージを加速させています。

AIネイティブの競合企業は多額の資本を調達しており、2024年の医療AIへの資金調達は230億米ドルに達し、そのほぼ3分の1が診断画像と臨床意思決定支援に充てられています。既存のEHRベンダーであるEpic Systemsは、クラウドファーストの新興企業が勢いを増す中、シェアを守るためにエンタープライズリソースプランニングと臨床AIモジュールへの拡大を進めています。

コネクテッドヘルスケア産業リーダー

Koninklijke Philips NV

Medtronic Plc

GE HealthCare Technologies Inc.

International Business Machines Corporation

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:インドでAIベースの在宅モニタリングプラットフォームが開始され、医師が病院外で患者を継続的に追跡できるようになりました。

- 2026年1月:肝疾患の全国バーチャルクリニックであるLiverRightが、遠隔医療の診察中に非接触型RPMを導入しました。

- 2025年7月:Samsung ElectronicsがXealthを買収し、500の病院にわたって70のデジタルヘルスソリューションを統合しました。

- 2025年3月:GE HealthCareがGenesisクラウド画像診断スイートを発表し、NVIDIAと自律スキャンアルゴリズムに関するパートナーシップを締結しました。

グローバルコネクテッドヘルスケア市場レポートの範囲

本レポートの範囲として、コネクテッドヘルスケア(またはコネクテッドヘルス)とは、ウェアラブル、モバイルアプリ、センサーなどのデジタルツールを使用して患者と臨床医を接続し、遠隔ケア、リアルタイムモニタリング、データ共有を可能にする患者中心のテクノロジー主導型モデルです。これにより、ケアは事後対応的な対面受診から積極的かつ継続的な管理へと移行します。

コネクテッドヘルスケア市場は、タイプ、機能、アプリケーション、エンドユーザー、地域によってセグメント化されています。タイプ別では、市場はmHealthサービス、mHealthデバイス、電子処方箋にセグメント化されています。機能別では、市場は遠隔患者モニタリング、臨床モニタリング、遠隔医療、その他にセグメント化されています。アプリケーション別では、市場は診断・治療、モニタリングアプリケーション、ウェルネス・予防、医療管理、その他にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、在宅モニタリング、外来・専門クリニック、研究・診断検査機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| mHealthサービス |

| mHealthデバイス |

| 電子処方箋 |

| 遠隔患者モニタリング |

| 臨床モニタリング |

| 遠隔医療 |

| その他 |

| 診断・治療 |

| モニタリングアプリケーション |

| ウェルネス・予防 |

| 医療管理 |

| その他 |

| 病院・クリニック |

| 在宅モニタリング |

| 外来・専門クリニック |

| 研究・診断検査機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | mHealthサービス | |

| mHealthデバイス | ||

| 電子処方箋 | ||

| 機能別 | 遠隔患者モニタリング | |

| 臨床モニタリング | ||

| 遠隔医療 | ||

| その他 | ||

| アプリケーション別 | 診断・治療 | |

| モニタリングアプリケーション | ||

| ウェルネス・予防 | ||

| 医療管理 | ||

| その他 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅モニタリング | ||

| 外来・専門クリニック | ||

| 研究・診断検査機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

コネクテッドヘルスケア市場の現在の規模は?

コネクテッドヘルスケア市場規模は2026年に1,054.8億米ドルです。

コネクテッドヘルスケア市場の成長速度はどのくらいですか?

20.55%のCAGRで成長し、2031年までに2,685.4億米ドルに達すると予測されています。

コネクテッドヘルスケア市場で最大のシェアを持つセグメントはどれですか?

mHealthサービスが2025年に44.86%の収益シェアを占めました。

コネクテッドヘルスケアで最も急速に拡大している地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて22.98%のCAGRを記録すると予測されており、全地域の中で最高です。

遠隔患者モニタリングが勢いを増している理由は何ですか?

RPMは再入院を減少させ、慢性疾患ケアの効率化を支援し、高リスクのメディケア患者500人あたり年間約520万米ドルを節約します。

コネクテッドヘルスケアのより広範な普及に対する主な課題は何ですか?

サイバーセキュリティリスクと農村部の帯域幅制限が最も重大な逆風を表しています。

最終更新日: