ヘルスケア予測分析市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

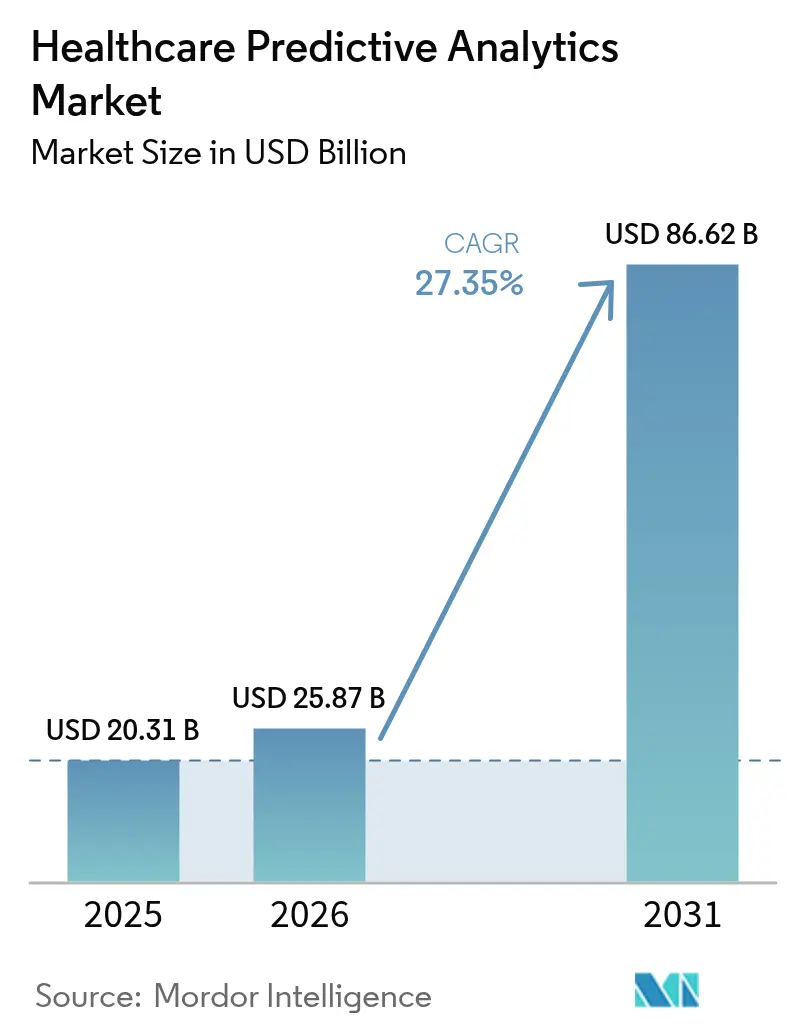

| 市場規模 (2026) | 25.87 十億米ドル |

| 市場規模 (2031) | 86.62 十億米ドル |

| 成長率 (2026 - 2031) | 27.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア予測分析市場分析

ヘルスケア予測分析市場規模は、2025年の203億1,000万米ドルから2026年には258億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 27.35%で2031年までに866億2,000万米ドルに達すると予測されています。

AIを活用した臨床意思決定支援の急速な普及、クラウドインフラの拡大、および米国食品医薬品局(FDA)による規制の明確化が、この拡大を支えています。電子健康記録(EHR)、ウェアラブル端末、および接続された医療機器からのリアルタイムデータが、精度の高まるリスクモデルの原材料を供給する一方、支払者は償還を測定可能なアウトカムに連動させています。既存のEHRベンダーはネイティブ分析を統合して既存顧客を囲い込み、専門企業は希少事象予測の課題に対応する合成データツールで競争しています。地域別の普及状況はさまざまで、現在は北米がリードしていますが、国家クラウドファースト政策を含むアジア太平洋地域のデジタル化プログラムが、ヘルスケア予測分析市場における次の需要急増を示唆しています。

主要レポートのポイント

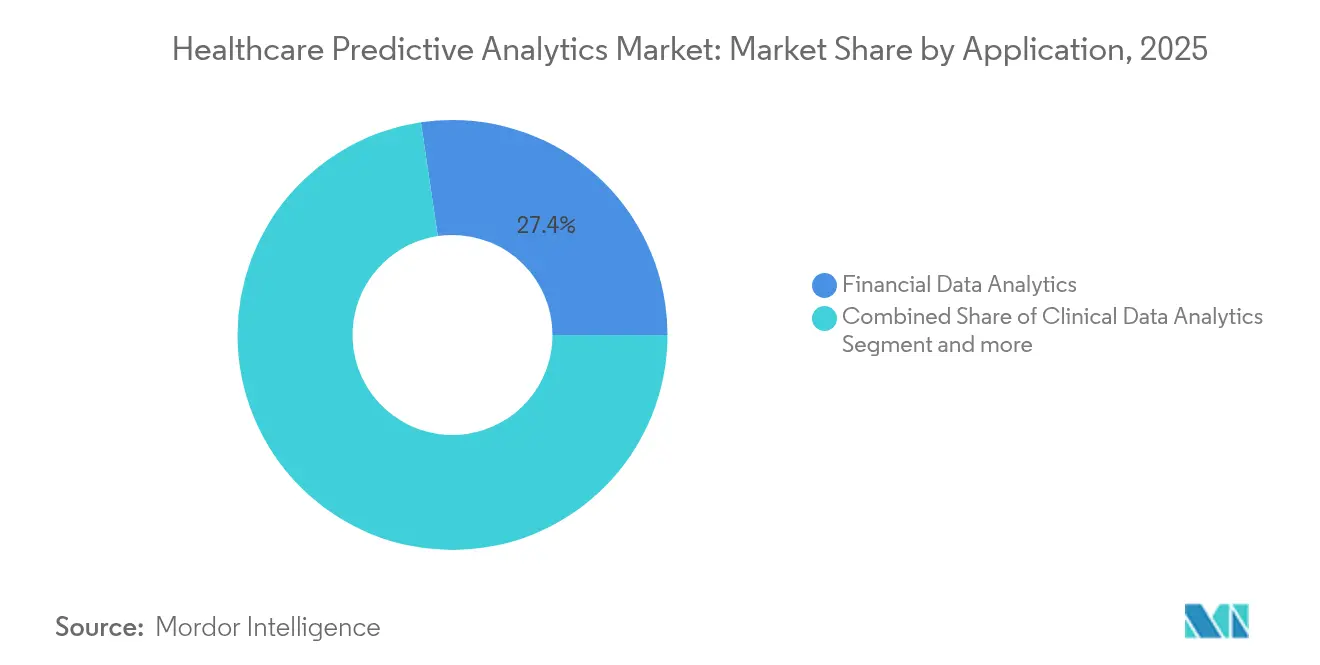

- アプリケーション別では、財務データ分析が2025年のヘルスケア予測分析市場シェアの27.35%を占め、臨床データ分析は2031年にかけてCAGR 29.60%で拡大する見込みです。

- 分析タイプ別では、記述的分析が2025年に50.85%の収益シェアでリードし、コグニティブ分析は2031年にかけてCAGR 36.10%で進展しています。

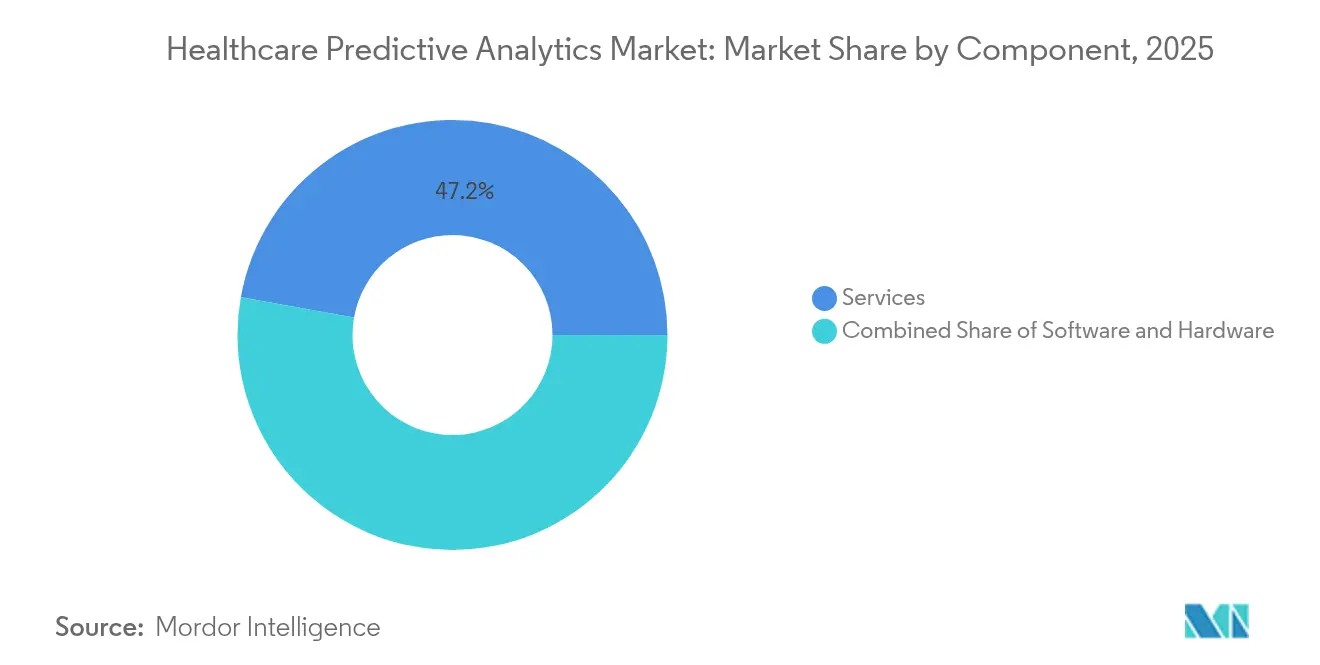

- コンポーネント別では、サービスが2025年のヘルスケア予測分析市場規模の47.20%を占め、2031年にかけてCAGR 28.90%で成長する見込みです。

- 提供モード別では、オンプレミスソリューションが2025年のヘルスケア予測分析市場規模の60.60%のシェアを占め、クラウドベースの展開は2031年にかけてCAGR 33.45%で拡大しています。

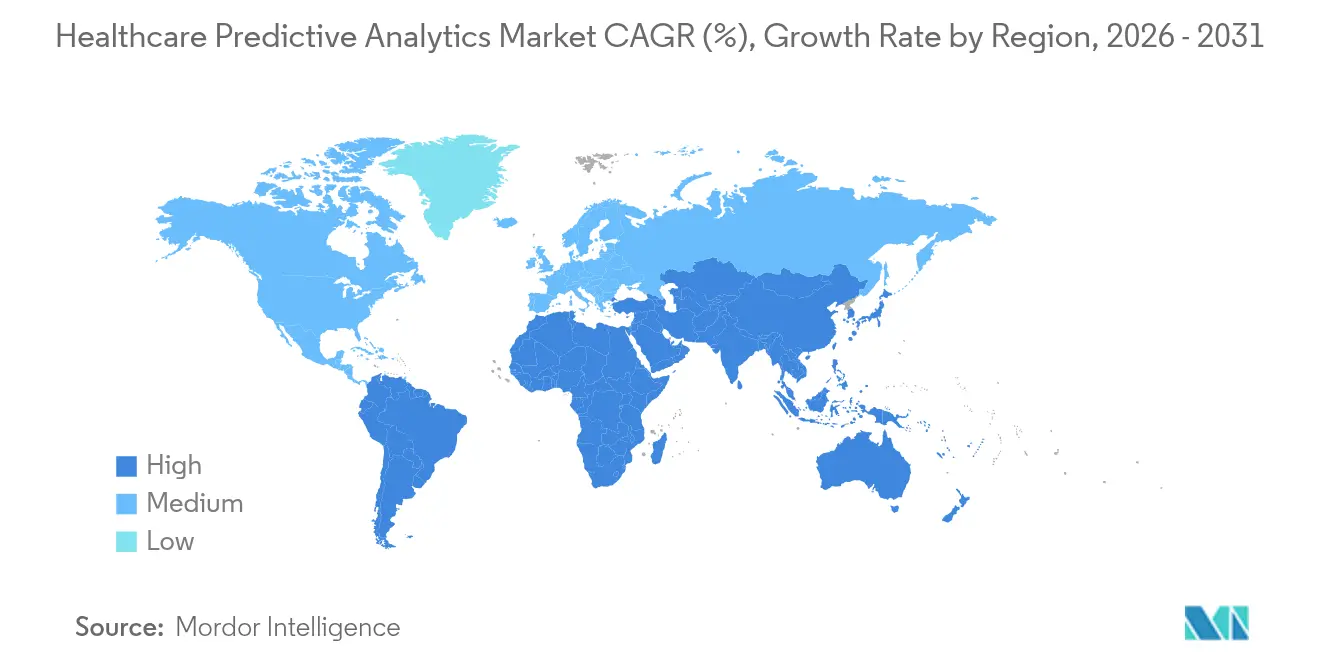

- 地域別では、北米が2025年に37.75%の収益シェアでリードし、アジア太平洋地域が2031年にかけてCAGR 30.95%という最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ヘルスケア予測分析市場のドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 個別化 医療およびエビデンスに基づく医療の普及 | +6.2% | 北米とEUが 実装をリードするグローバル | 中期 (2〜4年) |

| 価値に基づく 償還モデルからの効率化圧力 | +5.8% | 北米が 中核、アジア太平洋および欧州へ拡大 | 短期(≤ 2年) |

| 回避可能な 医療費の抑制の必要性 | +4.1% | 高コスト市場で 特に深刻なグローバル | 長期(≥ 4年) |

| IoT・ ウェアラブルデータストリームの普及 | +7.3% | アジア太平洋が 普及をリード、北米とEUが追随 | 中期 (2〜4年) |

| 社会的決定要因 データセットのモデルへの統合 | +2.9% | 北米と EUが注力、アジア太平洋で新興 | 長期(≥ 4年) |

| 希少事象予測のための 合成データツールの急速な成長 | +3.4% | 北米が 規制をリードするグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

個別化医療およびエビデンスに基づく医療の普及

プロバイダーはマルチオミクスおよび社会的決定要因の入力をリスクエンジンに組み込み、精密療法を推進して有害事象を低減しています。2025年に発行されたFDAガイダンスは、透明性が高くバイアスを軽減したアルゴリズムを促進するライフサイクル管理を概説しています。[1]米国食品医薬品局、「人工知能対応デバイスソフトウェア機能:ライフサイクル管理およびマーケティング申請に関する推奨事項」、fda.gov 大規模な学術センターは現在、AIの予算のほぼ半分を個別化モニタリングおよび診断ソリューションに充てています。[2]Mayo Clinic、「診断のためのAI投資の推進」、mayoclinic.org ゲノム・EHR統合が腫瘍学の革新を加速し、早期採用者はより個別化されたケアプランにより患者エンゲージメントスコアの向上を報告しています。

価値に基づく償還モデルからの効率化圧力

代替支払い方式はアウトカムの改善とコスト抑制に報酬を与え、リアルタイムのリスク層別化を日常業務に組み込むことを促しています。米国における医療保険・メディケイドサービスセンター(CMS)のインセンティブが、2桁の営業利益率改善を実証する迅速な展開を促進しています。[3]医療保険・メディケイドサービスセンター、「イノベーションセンター代替支払いモデル」、cms.gov 医療システムは予測トリアージを活用して計画外入院を防止し、急性期後サービスを調整することで、分析投資に対して120%を超える実証済みのリターンを達成しています。タイムリーなアラートはスタッフ配置の最適化にも役立ち、2022年の労働力不足後に増加した残業費用を削減しています。

回避可能な医療費の抑制の必要性

分析は、再入院、重複検査、および管理されていない慢性疾患に関連する予防可能なコストを定量化します。AIを活用した退院計画ツールを採用している地域病院は、30日再入院率の25%相対的低下と患者一人当たりの支出削減を報告しています。予測モジュールは供給在庫を手術スケジュールに合わせ、廃棄を削減し、患者向けイニシアチブのための資本を解放します。業務ダッシュボードは経営幹部がほぼリアルタイムで節約額を追跡するのを支援し、展開拡大のビジネスケースを強化します。

IoT・ウェアラブルデータストリームの普及

接続されたデバイスからの継続的な生理学的フィードは、臨床の壁を超えてモニタリングを拡張し、縦断的データで予測モデルを充実させます。糖尿病プラットフォームは数時間先の血糖トレンドを予測し、心臓リスクスコアは早期の外来介入を促します。クラウドのスケーラビリティはレガシーテレメトリと比較して4倍の患者負荷をサポートし、フェデレーテッドラーニング技術はプライバシーを保護しながら施設間でインサイトを集約します。

ヘルスケア予測分析市場の抑制要因影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| エンタープライズグレードの データインフラの不足 | -4.7% | 小規模医療システムで 特に深刻なグローバル | 短期(≤ 2年) |

| 分析に精通した 医療専門家の不足 | -3.2% | 専門的な役割で 深刻な不足があるグローバル | 中期 (2〜4年) |

| アルゴリズムバイアスに対する 規制審査の強化 | -2.1% | 北米とEUが 規制の枠組みをリード | 長期(≥ 4年) |

| 非構造化データおよび ゲノムデータの相互運用性のギャップ | -1.8% | 標準採用率が 異なるグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズグレードのデータインフラの不足

断片化されたアーキテクチャがデータセットの統合を妨げており、2024年には経営幹部の94%がアップグレードを上位3つの優先事項として挙げています。組織のデータリテラシーが高いと報告しているのはわずか28%であり、モデルの運用化が遅れています。小規模病院は、リアルタイム推論に不可欠なクラウド移行や高性能コンピューティングノードの資金調達に苦労しており、プロジェクトのタイムラインが延長され、初期の臨床成果が制限されています。

分析に精通した医療専門家の不足

機械学習の出力を解釈できる臨床医の需要が供給をはるかに上回っています。公衆衛生機関はデータサイエンティストを採用して専門知識のギャップを埋めようとしていますが、トレーニングのパイプラインが遅れています。人材不足はコンサルティング費用を押し上げ、初めて導入する購入者の総所有コストを増加させ、現場の実践に影響を与えられないプラットフォームが十分に活用されないリスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヘルスケア予測分析市場セグメント分析

アプリケーション別:

財務の強固な地位の中で臨床分析が勢いを増す財務分析は2025年のヘルスケア予測分析市場の27.35%を維持し、収益サイクルの最適化と不正検出によって牽引されました。このセグメントは、人頭払い契約がコーディングエラーや否認に対してペナルティを課すため、依然として重要です。並行して、臨床分析のヘルスケア予測分析市場規模はCAGR 29.60%で拡大すると予測されており、アウトカムのギャップを縮小し治療を個別化するプロバイダーの意図を反映しています。臨床展開は敗血症アラート、死亡率予測、および手術室スケジューリングに及び、患者安全とリソース利用において測定可能な改善をもたらしています。

合成データへの継続的な投資は希少疾患モデリングを強化し、結核研究では91%の診断精度を達成しており、この機能は現在より広範な臨床分析スイートにバンドルされています。人口健康モジュールは請求、薬局、および社会的決定要因の入力を集約し、積極的なアウトリーチをサポートします。業務およびサプライチェーン管理アプリケーションは在庫保有コストを削減し手術ケースロードのバランスを取ることで増分的な価値を追加し、ヘルスケア予測分析市場の長期的な拡大を支える多様化した需要プロファイルを完成させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

分析タイプ別:

コグニティブアプローチが記述的優位性を崩す記述的ツールは、組織が過去のパフォーマンスへの基本的な可視性を求めたため、2025年のヘルスケア予測分析市場で50.85%の収益シェアを保持しました。これらのプラットフォームは高度な技術のフィーダーとして機能しますが、成熟度は変化しています。コグニティブ分析に帰属するヘルスケア予測分析市場規模はCAGR 36.10%で拡大し、非構造化ノートを解析する自然言語処理と患者サマリーを作成する生成AIによって支えられています。

規制のガードレールは現在、適応型アルゴリズムを許可しており、静的スコアカードから介入を提案するエージェンティックAIへの移行を加速しています。説明可能性は依然として不可欠であり、ベンダーは変数の影響を追跡する解釈可能なレイヤーを組み込み、コンプライアンスチームを満足させています。処方的モジュールはまだ初期段階ですが、薬物用量調整やスタッフ配置の変更を推奨します。ピアベンチマーキングは、早期ユーザーが意思決定サイクルを3分の1短縮し、より深いエンタープライズ展開を促進していることを示唆しています。

コンポーネント別:

サービス主導の実装が優位を占めるサービスは2025年のヘルスケア予測分析市場シェアの47.20%を占め、CAGR 28.90%で拡大すると予測されており、規制された臨床環境における実装の複雑さを証明しています。エンゲージメントはデータ準備状況の監査、モデル開発、および長期モニタリングをカバーします。コンサルタント主導の変更管理は臨床医の採用を加速し、アラート疲労を軽減します。ソフトウェアプラットフォームは残りを占め、モデルライブラリ、ワークフローAPI、および更新を標準化するガバナンスダッシュボードを提供します。

より多くのシステムがクラウドファーストポリシーを採用するにつれて、サービスとしてのプラットフォーム提供の上に重ねられたマネージドサービスが普及しています。プロバイダーは、実現された価値にコストを合わせる消費ベースの課金を評価しています。ハードウェア支出は最も小さなスライスですが、ディープラーニングワークロードのアクセラレータとベッドサイドデバイスストリームをキャプチャするエッジゲートウェイに資金を提供します。このミックスはヘルスケア予測分析市場のサービス中心の軌跡を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:

クラウド普及が加速する一方でオンプレミスが過半数を維持オンプレミスインストールは2025年の収益の60.60%を占め、レガシーデータセンターへの投資と保護された健康情報に対するローカル管理の好みを反映しています。急性期ケア設定向けのレイテンシに敏感な推論エンジンもオンサイト展開を好みます。一方、クラウドソリューションに関連するヘルスケア予測分析市場規模はCAGR 33.45%で上昇すると予測されており、計算集約型トレーニングジョブと施設横断的なデータ集約のための弾力的なコンピューティングを解放します。

ハイブリッドアーキテクチャは、識別可能なデータをローカルに保持しながら匿名化された派生物をフェデレーテッドモデリングのためにパブリッククラウドにプッシュすることで、規制上の懸念とスケーラビリティを橋渡しします。クラウドネイティブツールは、プロビジョニングとセキュリティ強化を自動化することで実装タイムラインを短縮します。また、ゼロダウンタイムの更新をサポートし、新しいエビデンスが臨床医のワークフローを中断することなくモデルパラメータを更新できるようにします。これは急速に変化する治療領域において重要な機能です。

地域分析

北米ヘルスケア予測分析市場

北米は、2025年のヘルスケア予測分析市場における世界収益の37.75%を創出しており、EHRの広範な普及、CMSの品質インセンティブ、およびFDAの積極的な監督によって支えられています。主要な統合型デリバリーネットワークは、臨床・財務・業務領域にまたがる学際的な分析チームを展開し、病院のコマンドセンターに供給される検証済みモデルを生成しています。分析投資の平均リターンは120%を超えており、継続的な予算配分を強化しています。

西ヨーロッパヘルスケア予測分析市場

ヨーロッパは、十分な資金を持つ国家デジタル化計画と、データ保護およびアルゴリズムの透明性を優先する欧州連合AI法によって、北米に次ぐ位置を占めています。ドイツ、英国、フランスは、スタートアップコストを相殺しベンダー認証を加速する政府助成金を支援しています。倫理審査委員会は、展開を公的信頼の低下からさらに保護していますが、行政的に煩雑なプロセスが米国のタイムラインと比較して商業化を遅らせています。

アジア太平洋ヘルスケア予測分析市場

アジア太平洋地域は、2031年までに30.95%のCAGRを記録すると予測されており、ヘルスケア予測分析市場における成長の中心地となっています。中国、日本、インドにおける国家保険者改革が、遠隔医療、クラウホスティング、およびAI研究を支援し、大規模な普及を促進しています。官民パートナーシップが病院のITインフラを強化し、地域のクラウドプロバイダーはデータ主権法に準拠するためにデータセンターをローカライズしています。戦略的ロードマップは、疾病監視および災害対策のための予測分析を優先しており、長期的な地域の勢いを確固たるものにしています。

競合環境

ヘルスケア予測分析市場は、EHRの既存企業、エンタープライズソフトウェアの大手、およびニッチなスタートアップが重複するロードマップを追求しているため、中程度に断片化されたままです。Epic Systemsはコアプラットフォームに100以上の予測モデルを組み込み、400以上の医療システムにサービスを提供しています。Oracle Healthはクラウドポートフォリオを活用して、臨床、財務、およびサプライチェーンモジュール全体で分析を統合しています。SAS InstituteやHealth Catalystなどの専門企業は、高度な特徴量エンジニアリングと視覚的なモデル説明ツールで差別化しています。

Lucem HealthやMediWhaleなどのスタートアップは、クロスモダリティ入力を使用した未診断疾患の検出に注力し、ベンチャー資金を活用してニッチなユースケースを洗練させています。戦略的買収者は、能力のギャップを埋めてエンドツーエンドのスイートを病院の経営幹部に提示するために、ポイントソリューションをますます買収しています。FDAのライフサイクルガイダンスは、堅牢な品質管理システムを持つベンダーを優遇し、統合を促進しています。

技術競争は3つのベクトルを中心に展開されています:推論速度、説明可能性、および統合です。サブ秒のリスクスコアリング、臨床医に優しい説明、および最小限のEHR設定を提供するベンダーが調達候補リストのトップに上がります。一方、合成データパートナーシップは、企業がプライバシーの障壁を回避し希少事象モデルの検証を加速する差別化されたトレーニングコーパスを求めるにつれて、重要性を増しています。全体として、スイッチングコストと組み込まれたワークフローが参入障壁を高め、複数年にわたるプラットフォームコミットメントを促しています。

ヘルスケア予測分析業界リーダー

Cerner Corporation

Information Builders Inc.

International Business Machines Corporation(IBM)

Oracle Corporation

Health Catalyst

- *免責事項:主要選手の並び順不同

本レポートで取り上げたヘルスケア予測分析市場の企業

- Allscripts

- Oracle

- IBM (Merative & Watson Health)

- Optum

- SAS Institute

- Health Catalyst

- MedeAnalytics

- Mckesson

- Verisk Analytics

- Cerner

- Epic Systems

- SCIO Health Analytics

- Truven Health Analytics

- AyasdiAI

- HealthEC

- Inovalon

- Information Builders

- Alteryx

- AdvancedMD

- Clarify Health

ヘルスケア予測分析市場における最近の業界動向

- 2025年1月:FDAは「人工知能対応デバイスソフトウェア機能:ライフサイクル管理およびマーケティング申請に関する推奨事項」と題した包括的なドラフトガイダンスを発表し、AI対応医療機器開発に対する規制の明確化を提供し、予測分析アプリケーションに対する製品ライフサイクル全体のアプローチ要件を確立しました。

- 2025年1月:FDAは「医薬品および生物学的製品の規制上の意思決定を支援するための人工知能の使用に関する考慮事項」に関するドラフトガイダンスを発行し、医薬品開発および規制申請に使用されるAIモデルのリスクベースの信頼性評価フレームワークを提案しました。

- 2024年12月:Epic Systemsは、AI統合と患者体験向上に焦点を当てた20の新プログラムを発表しました。これには、個別化された患者ガイダンスのためのAI搭載MyCharエージェントと、400以上の医療システムにわたる予測分析機能の拡張が含まれます。

- 2024年5月:Mayo Clinicは心臓外科スケジューリング最適化のためにOpmed.aiのAIソリューションを導入し、ケース所要時間予測における平均絶対誤差を34分削減し、年間200時間以上の手術室時間を節約しました。

ヘルスケア予測分析市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、ヘルスケア予測分析市場を、疾患進行、再入院リスク、人員配置ニーズ、不正リスクなどのイベントを予測するために、過去および リアルタイムの臨床・業務・財務・社会的決定要因データを使用するアルゴリズムから得られるすべてのソフトウェアおよびサービス収益として定義する。

本レンズは、汎用データウェアハウスツール、記述的ダッシュボード、およびアウトプットが純粋に回顧的なAIプラットフォームを除外する。

セグメンテーション概要

- アプリケーション別

- 臨床データ分析

- 財務データ分析

- 研究データ分析

- 業務およびサプライチェーン管理

- その他のニッチアプリケーション

- 分析タイプ別

- 記述的

- 予測的

- 処方的

- コグニティブ

- コンポーネント別

- ソフトウェア

- サービス

- ハードウェア

- 提供モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の病院CIO、ペイヤー分析担当者、クラウドプラットフォームインテグレーターと構造化インタビューを実施し、実際のユーザー数、モデル更新頻度、および公開資料には記載されていない一般的な従量課金制料金を確認する。

これらのインタビューは、デスクリサーチの前提を検証し、数値が三角測量される前に地域別コスト格差を明らかにする。

デスクリサーチ

米国CMS Hospital Compare、Eurostat医療費ファイル、WHO Global Health Observatory、HIMSSおよびAHIPの業界団体ブリーフィングなどのオープンソースをスクリーニングし、プロバイダーおよびペイヤー環境全体のデータフローと導入率をマッピングする。

企業の10-K、IPO目論見書、ベンダー価格表は平均販売価格(ASP)ベンチマークを充実させ、D&B HooversおよびDow Jones Factiva は主要サプライヤーの確実な収益トレースを提供する。

Questelの特許分析は新興のリスクスコアリング手法を浮き彫りにし、Volzaを通じた輸入記録は地域別の導入の偏りを明らかにする。

引用されているソースは例示的なものであり、多数の追加データセットがデスクリサーチに活用されている。

市場規模算定と予測

トップダウンの需要プールはプロバイダーおよびペイヤーのITバジェットから構築され、次に分析ツール普及率および施設あたりの平均支出によって絞り込まれる。サンプリングされたベンダー収益とチャネル調査を用いた選択的なボトムアップ検証により合計値を調整する。

EHR普及率、価値に基づく償還シェア、クラウド移行率、平均モデル更新頻度、規制上のインセンティブなどの主要変数が、現在の規模算定とCAGRの両方を左右する。

多変量回帰はこれらのインプットを過去の支出に結びつけ、シナリオ分析はGen-AI導入によるアップサイドをテストする。

ボトムアップサンプリングにおけるデータの空白は、ピアクラスターに基づく補間によって補完される。

データ検証と更新サイクル

アウトプットは異常値スクリーン、ピアクロスチェック、シニアアナリストレビューを経る。

モデルは毎年更新され、資金調達サイクル、大型M&A、または規制変更がいずれかのドライバーセットに重大な影響を与える場合は、暫定的なクライアントアラートが発動される。

MordorのヘルスケアPredictive Analyticsベースラインが信頼性を持つ理由

公表値は、企業が異なる包含ルール、価格取得ポイント、更新頻度を選択するため、ばらつきが生じる。

厳格なスコープと年次再調整により、意思決定者のためにそのギャップを縮小する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| USD 20.31 B(2025年) | Mordor Intelligence | - |

| USD 18.49 B(2024年) | Global Consultancy A | 業務分析をバンドルし、記述的ツールをカウントしている |

| USD 16.75 B(2024年) | Industry Data Publisher B | ベンダー収益サンプリングのみを使用し、価値に基づく償還を調整せずに積極的なドルベースのエスカレーションを適用している |

この比較は、スコープクリープまたは単一手法モデルが合計値を数十億ドル単位で変動させる可能性を示す一方、Mordorのブレンドアプローチ、マルチソースクロスバリデーション、および年次更新は、クライアントが依拠できる安定した透明性の高いベースラインを提供する。

レポートで回答された主要な質問

ヘルスケア予測分析市場の現在の価値はいくらですか?

市場は2026年に258億7,000万米ドルと評価されており、2031年までに866億2,000万米ドルに達すると予測されています。

最も急速に成長しているアプリケーション領域はどれですか?

臨床データ分析は、プロバイダーがアウトカム改善に注力するにつれて、2031年にかけてCAGR 29.60%で拡大すると予測されています。

クラウドベースの展開はどのくらいの速さで成長していますか?

クラウドソリューションは、弾力的なコンピューティングがモデルトレーニングとリアルタイム推論を加速するため、CAGR 33.45%で進展しています。

アジア太平洋地域が成長の震源地と見なされるのはなぜですか?

政府支援のデジタル化プログラムとAIの急速な普及により、この地域は2031年にかけてCAGR 30.95%と予測されています。

普及の主な障壁は何ですか?

エンタープライズグレードのデータインフラの限界と分析に精通した臨床医の不足が、短期的な実装を制約しています。

規制当局は市場成長にどのような影響を与えていますか?

2025年に発行されたFDAのライフサイクルガイダンスは、AIデバイス申請に関する明確性を提供し、責任あるイノベーションを促進しています。

最終更新日: