ヘルスケアオートメーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

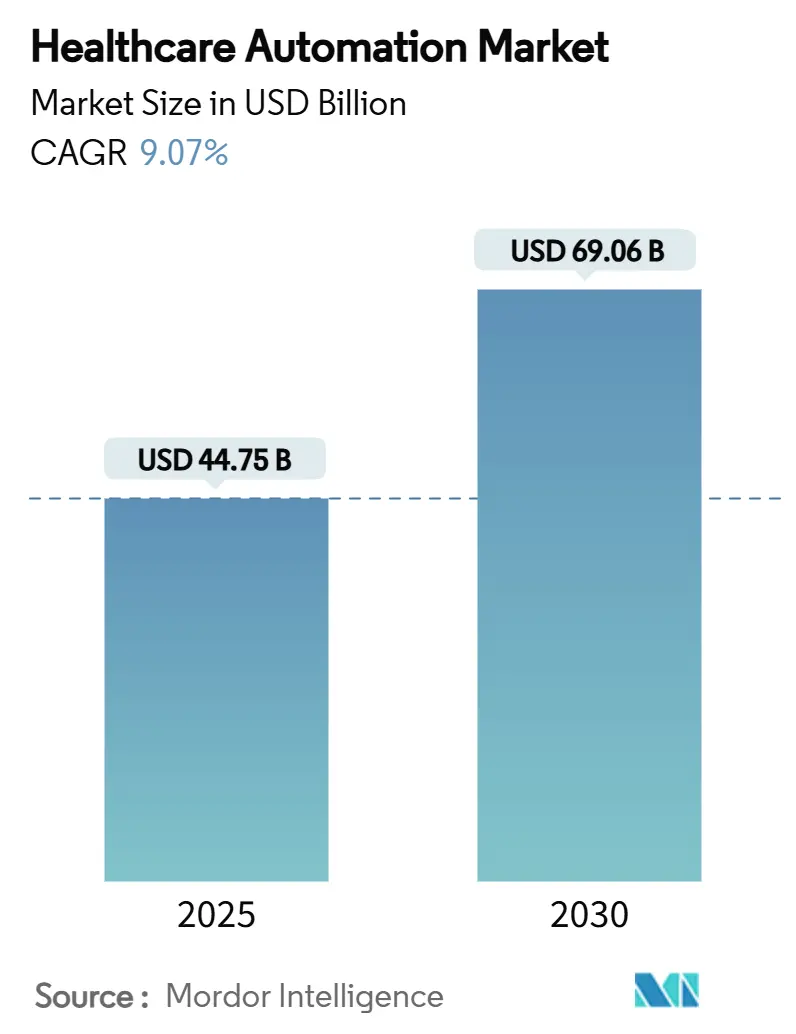

| 市場規模 (2025) | 44.75 十億米ドル |

| 市場規模 (2030) | 69.06 十億米ドル |

| 成長率 (2025 - 2030) | 9.07% CAGR |

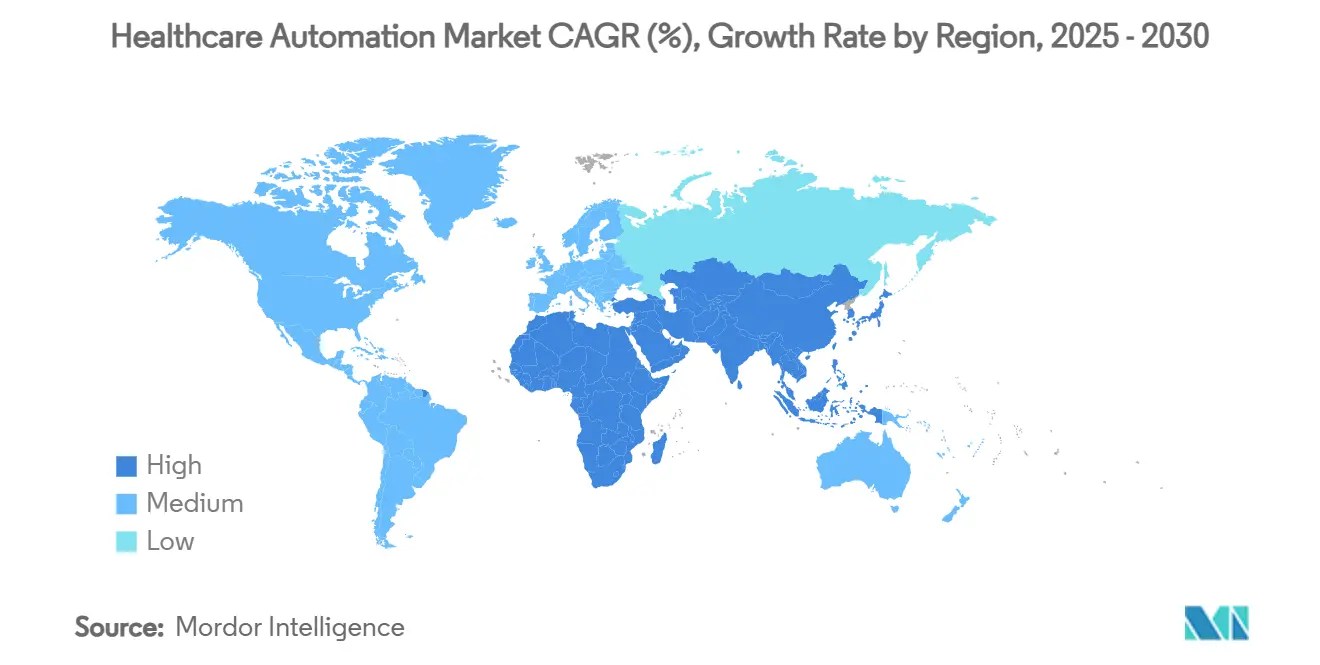

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

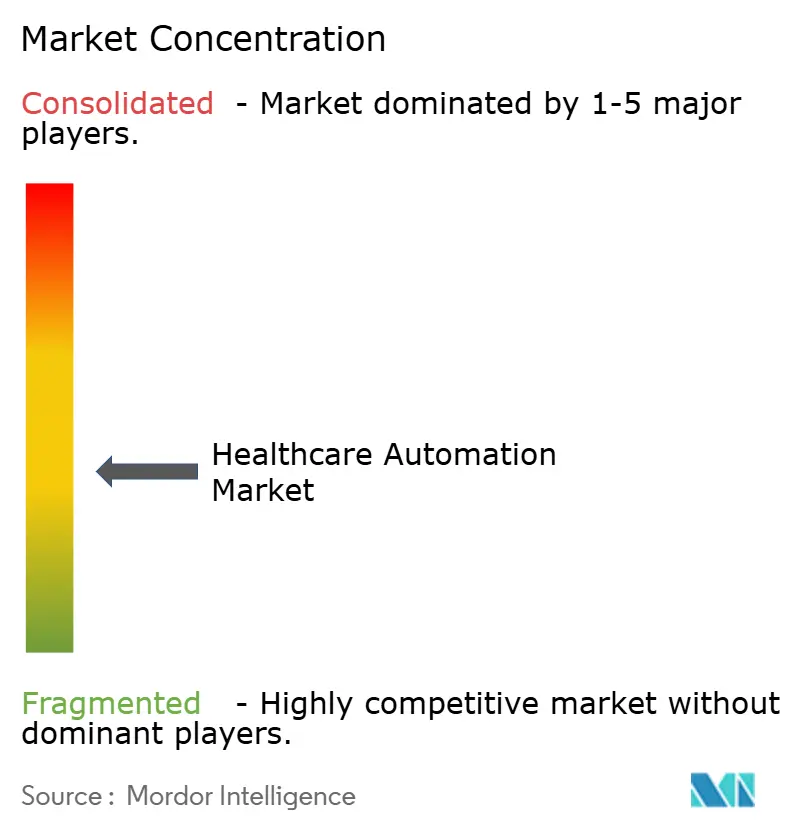

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアオートメーション市場分析

ヘルスケアオートメーション市場規模は2025年に447億5,000万USDとなり、予測期間中に9.07%のCAGRで成長して2030年までに690億6,000万USDに達する見込みです。臨床医不足への対応、人件費の抑制、ケア環境全体での一貫した品質確保の必要性から、継続的な投資が行われています。標準化された自動化ワークフローは投薬ミスを削減し、診断を加速させ、スタッフが患者への直接対応に集中できる環境を整えます。ハードウェアは依然として最大の収益貢献セグメントですが、プロバイダーが社内ITの負担を軽減するターンキー型導入を好むため、マネージドサービスが最も急速に拡大しています。地域別では、北米が最大の導入基盤を有する一方、アジア太平洋地域はインフラの急速な整備と政府の有利なデジタル化政策により、最も速い普及速度を記録しています。デバイスメーカー、AI専門企業、EHRベンダー間の統合が競争力学を再編しており、孤立したツールではなく統合プラットフォームへのシフトを示しています。[1]米国食品医薬品局、「人工知能・機械学習(AI/ML)対応医療機器」、fda.gov

主要レポートのポイント

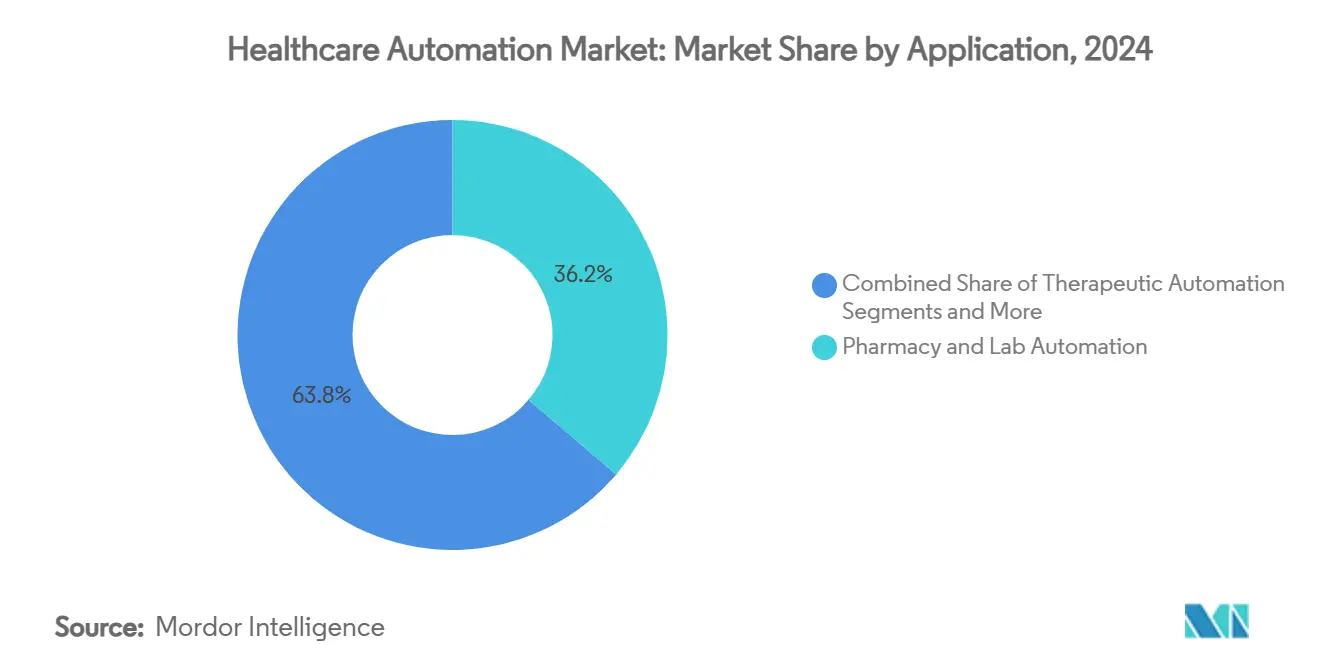

- アプリケーション別では、薬局・検査室オートメーションが2024年に36.23%のシェアでトップとなり、テレヘルスおよびリモート患者管理は2030年までに13.55%のCAGRで拡大すると予測されています。

- コンポーネント別では、ハードウェアが2024年のヘルスケアオートメーション市場シェアの51.24%を占め、サービスは2030年までに12.49%で最も速い成長が見込まれています。

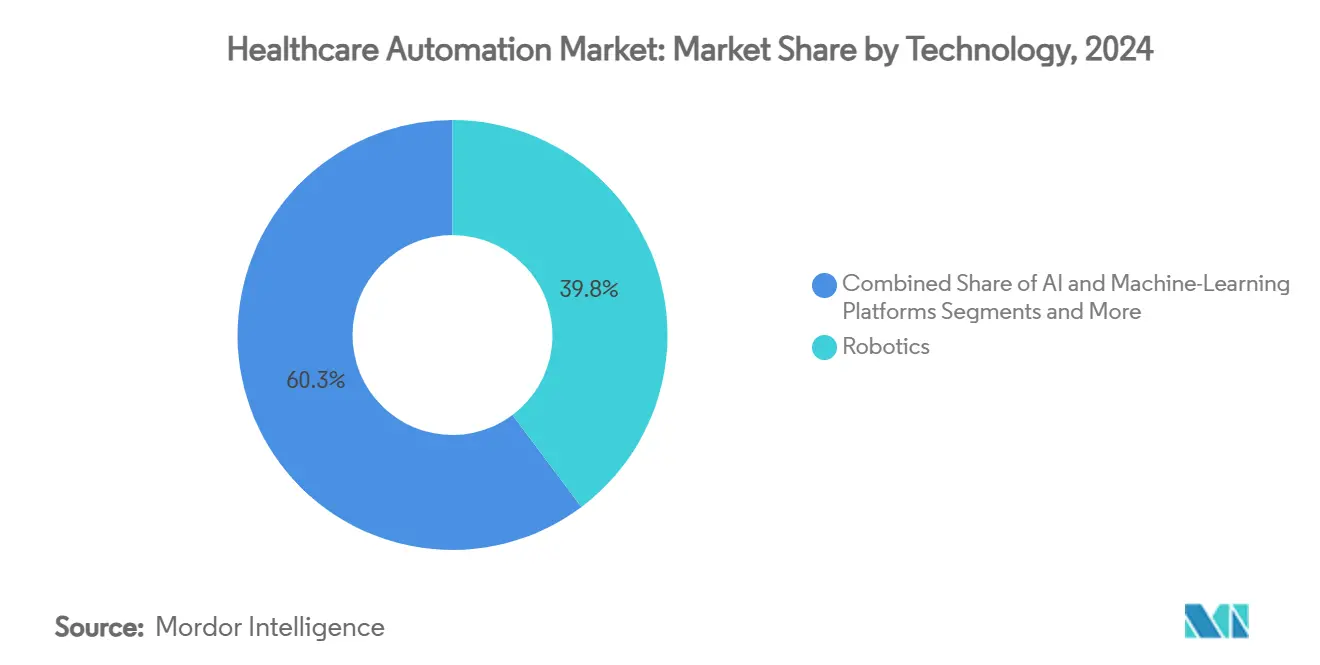

- 技術別では、ロボティクスが2024年のヘルスケアオートメーション市場規模の39.75%を占め、AIおよび機械学習プラットフォームは2025年から2030年にかけて13.77%のCAGRが見込まれています。

- エンドユーザー別では、病院・外科センターが2024年の需要の45.67%を占めましたが、在宅医療・介護施設は2030年までに最高の12.73%のCAGRを記録する見通しです。

- 地域別では、北米が2024年に36.24%の収益を占めましたが、アジア太平洋地域は2030年までに11.35%のCAGRで成長をリードすると予測されています。

市場動向とインサイト

ヘルスケアオートメーション市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人件費の上昇と臨床医不足 | + 1.8% | 世界規模、北米・欧州で深刻 | 中期(2〜4年) |

| 投薬関連エラーの削減ニーズ | + 1.2% | 世界規模、先進市場で優先 | 短期(2年以内) |

| AI駆動型外科・診断ロボットの急速な普及 | + 1.5% | 北米、欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| EHR相互運用性・オートメーションに関する規制の推進 | + 0.9% | 北米・EU、アジア太平洋地域で新興 | 中期(2〜4年) |

| コンパクトなオートメーションを必要とする分散型「マイクロホスピタル」モデル | + 0.7% | 北米、欧州でパイロットプログラム実施中 | 長期(4年以上) |

| 自動化された品質指標取得に報いる価値基盤型ケア | + 0.6% | 北米、欧州で早期普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人件費の上昇と臨床医不足

世界の医療システムは労働力不足という課題に直面しており、オートメーションは複雑なケア業務へのスタッフの再配置を支援することでこの課題解消に貢献しています。看護師の欠員だけで、米国では年間の補充人件費が900億USD近くに達しており、日常的な記録作成、調剤、物流業務を自動化する技術への投資を促進しています。日本では、政府プログラムが高齢化社会を支援するロボット介護士に補助金を交付しており、財政的なメリットが示されています。賃金上昇がインフレ全体を上回る中、特に深刻な人員不足に直面している北米・欧州のプロバイダーにとって、オートメーション投資の収益性は依然として高い水準を維持しています。スマートロボット、AIスケジューリング、自動化された薬局ラインの戦略的導入により、人員を比例的に増やすことなくスループットが向上し、ヘルスケアオートメーション市場の中期的な成長見通しが強化されています。

投薬関連エラーの削減ニーズ

米国では毎年推定150万人が予防可能な投薬被害を経験しており、病院に330億USD以上のコストをもたらしています。自動調剤キャビネット、バーコード投薬管理、AIによる処方確認プラットフォームはエラー率を最大85%低減し、廃棄を抑制するリアルタイムの在庫管理を実現します。クローズドループ型薬局ロボティクスを統合した施設では、調剤の迅速化と規制コンプライアンスの強化が報告されています。優れた安全性の成果が購買決定を加速させ、投薬オートメーションを世界的な早期優先事項として位置づけています。

AI駆動型外科・診断ロボットの急速な普及

米国FDAは2024年半ばまでに520件以上のAI医療アルゴリズムを承認しており、外科ロボティクスはこれらの承認の急速に成長する部分を占めています。最新システムは機械的精度と機械学習フィードバックを組み合わせ、器具の動きを誘導し合併症を予測します。これらの技術を採用した病院では、入院期間の短縮、再入院リスクの低減、外科医の効率向上が実現されています。血液形態学や病理スライドの評価を自動化するAI強化型診断ロボットは、検査室の処理能力をさらに拡大します。長い検証サイクルにより収益の立ち上がりは遅れますが、明確な臨床的優位性が継続的な支出を支え、ヘルスケアオートメーション市場の長期的な軌道を押し上げています。

EHR相互運用性・オートメーションに関する規制の推進

米国の21世紀治療法などの規制は、構造化データを共有する相互運用可能な電子記録を義務付けています。統一されたデータフローにより、自動化された臨床意思決定支援、RPAによる事前承認、シームレスな品質報告が可能になります。EpicやOracleなどのベンダーはHL7 FHIR標準に沿ったアーキテクチャを採用し、入院・外来環境全体にわたる緊密に統合されたオートメーションへの道を開いています。規制の明確化により購買者の信頼が高まり、北米・欧州における中期的な普及が強化されています。

ヘルスケアオートメーション市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資・維持費 | -1.1% | 世界規模、新興市場で深刻 | 短期(2年以内) |

| サイバーセキュリティ・データプライバシーの脆弱性 | -0.8% | 世界規模、先進市場で優先 | 中期(2〜4年) |

| AIシステムのアルゴリズムバイアスと医療法的責任 | -0.7% | 主に北米・欧州 | 長期(4年以上) |

| 相互運用性を妨げる断片化したデバイス標準 | -0.5% | 世界規模、地域によって異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と維持費

包括的なオートメーションスイートは、ハードウェア、統合、購入価格の15〜20%に相当する年間サービス契約を含め、中規模病院で100万USDを超える場合があります。中小規模のプロバイダーや新興市場のプロバイダーはこのような資本集約度に苦しみ、導入を遅らせるか範囲を限定せざるを得ません。クラウドホスト型ソリューションやサブスクリプション型ファイナンスは一部の負担を軽減しますが、急峻な初期支出を完全に相殺することはできず、ヘルスケアオートメーション市場の短期的な拡大を抑制しています。

サイバーセキュリティとデータプライバシーの脆弱性

医療機関は他の産業より25%多くのサイバーインシデントに見舞われており、新たな自動化エンドポイントが増えるたびに攻撃対象領域が拡大します。侵害はロボット薬局を停止させたり、AIトリアージアルゴリズムを危険にさらしたりして、患者の安全に直接的なリスクをもたらします。HIPAAやGDPRなどのコンプライアンスフレームワークは暗号化、セグメンテーション、継続的な監視を要求し、総所有コストを押し上げます。脅威の継続的な進化がこの中期的な抑制要因を持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヘルスケアオートメーション市場セグメント分析

アプリケーション別:

薬局オートメーションが投薬安全革命を牽引薬局・検査室オートメーションは2024年のヘルスケアオートメーション市場シェアの36.23%を占め、投薬ミスの防止と検体処理速度の向上に向けた世界的な緊急の取り組みを裏付けています。自動調剤、在庫分析、ロボット検体処理装置は管理を強化し、特に大量処理病院において迅速なROIを実現します。このセグメントの成熟したエビデンスベースと明確な規制経路が、安定した資本流入を支えています。

テレヘルスおよびリモート患者管理は、2030年までに13.55%のCAGRで最も急成長するアプリケーションであり、オンライン診療の償還同等性と在宅慢性疾患モニタリングに対する患者の嗜好によって活性化されています。接続されたデバイスがAIトリアージエンジンにデータを供給し、臨床医に状態悪化を警告することで、回避可能な入院を減少させ、プラットフォームベンダーのクロスセル機会を育成します。管理ワークフローオートメーション、診断ロボティクス、医療物流が合わさって対応可能な収益を拡大し、ヘルスケアオートメーション市場の上昇傾向が継続することを確実にしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

コンポーネント別:

サービス中心モデルが普及を加速ハードウェアは2024年収益の51.24%を維持しており、ロボット、画像診断システム、自動化キャビネットの高額な価格を反映しています。しかし、サービスは12.49%のCAGRを記録しており、稼働時間を保証し逼迫した病院ITチームの負担を軽減するマネージド型導入への明確なシフトを示しています。設置、臨床トレーニング、ライフサイクルアップグレードをカバーするサブスクリプションモデルは、設備投資を予測可能な運営費に転換し、特にコミュニティ病院にとって魅力的です。

ソフトウェアプラットフォームは、異種デバイスの統合、AIワークフローの管理、コンプライアンスレポートの生成により、拡大する価値を提供しています。クラウドネイティブアーキテクチャはオンサイトのフットプリントをさらに削減し、迅速な機能リリースを可能にします。このサービスとソフトウェアへのシフトはエコシステム思考を高め、ヘルスケアオートメーション市場全体にわたる包括的なオファリングをバンドルできるベンダーからの調達をプロバイダーに促しています。

技術別:

AIプラットフォームが従来の機械的手法を凌駕ロボティクスは2024年のヘルスケアオートメーション市場規模の39.75%を占め、成熟した外科システムと薬局ロボットに支えられています。しかし、AIおよび機械学習プラットフォームは13.77%のCAGRで急成長しており、予測分析、自律ナビゲーション、自然言語ドキュメンテーションを提供しています。施設は既存のロボットの上に重ねるAIレイヤーを採用し、全面的な置き換えなしに有用性を拡張しています。[2]Benjamin I. Rapoport、「FDA承認外科ロボットにおける自律性のレベル:系統的レビュー」、npj Digital Medicine、nature.com

ロボティックプロセスオートメーションは、最小限の統合複雑性で請求処理やスケジューリングを自動化するアクセスしやすい入口として機能します。自動化された画像診断、診断アルゴリズム、センサー対応IoTデバイスが成長を補完し、システムインテリジェンスを高めるデータリッチなフィードバックループを形成しています。ベンダーの競争力は今や機械的な能力だけでなく、AIツールセットの深さに依存しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:

在宅医療が戦略的優先事項として台頭病院・外科センターは2024年需要の45.67%を生み出しており、その規模と幅広い処置の組み合わせによるものです。大半の三次医療センターはすでに中核的な薬局・手術室機能を自動化しており、追加支出は高度なAIモジュールと相互運用可能なダッシュボードを対象としています。診断検査室は増大する検査量に対応するためオートメーションの拡大を続け、慢性的な技術者不足に対処しています。[3]Roche Diagnostics、「2025年の検査室トレンドトップ」、roche.com

在宅医療・介護施設は12.73%のCAGRで最も急速な成長を示しており、高齢化人口動態と低コストのケア環境を好む支払者の嗜好に支えられています。リモートモニタリングハブ、自動化された服薬管理装置、AIチャットボットが連携して仮想的な安全網を構築し、高齢者が自宅でより長く生活できるようにします。外来クリニックや支払者も普及を加速させており、ヘルスケアオートメーション市場が病院の壁をはるかに超えて広がっていることを証明しています。

地域分析

北米ヘルスケアオートメーション市場

北米は2024年に世界収益の36.24%を占めました。これは、堅牢なインフラ、充実した償還制度、およびAI対応デバイスに対する明確規制経路によるものです。米国の医療システムは、価値に基づく支払いスキームを活用して迅速な導入を正当化する一方、カナダは単一支払者環境全体での全国的なアクセスと継続性を重視しています。規模によって多拠点展開が可能となり資産利用率が最適化されるため、資本集約度は管理可能な水準に保たれています。

欧州ヘルスケアオートメーション市場

欧州では、労働力不足、厳格な投薬安全義務、およびEU全域のデジタル戦略に牽引され、安定した普及が続いています。ドイツは統合型ラボラトリーロボティクスへの支出でリードしており、英国のNHSはAIスケジューリングおよびイメージングツールに資金を投じて手術待機リストの解消を図っています。南欧諸国では関心が高まっているものの、予算配分は国家eヘルスロードマップに沿った段階的な入札で進められています。

アジア太平洋ヘルスケアオートメーション市場

アジア太平洋地域は、大規模な人口基盤、政府によるデジタル化補助金、および将来対応型病院への民間投資により、最高水準の11.35%のCAGRを記録していま。中国の第14次五カ年計画はスマートインフラへの資金を確保しており、自動化薬局およびイメージング設備の導入を加速させています。日本は労働力縮小を補うために高齢者ケアロボティクスに注力しており、オーストラリアは農村地域全体で相互運用可能なクラウド診断のパイオニアとなっています。これらのダイナミクスが総合的に、ヘルスケアオートメーション市場の地理的多様化を確実に推進しています。

競争環境

市場構造は中程度に断片化しており、レガシーデバイスメーカーが特化型オートメーション専門企業やクラウドネイティブAI参入企業と競合しています。Siemens Healthineers、GE HealthCare、Medtronicは分析レイヤーとサービス契約を統合することでポートフォリオの幅を拡大しています。OmnicellとSwisslog Healthcareは薬局分野での深い専門知識を維持し、EpicとOracleはEHRスイート内にロボティックプロセスコネクターを組み込んでクライアントのロックインを深めています。

ベンダーがプラットフォームの完全性を追求するにつれて統合が激化しています。2024年にCommureがAIドキュメンテーション企業Augmedixを1億3,900万USDで買収したことは、下流のオートメーションモジュールを強化するデータ生成資産への意欲を示しました。GE HealthCareはAmazon Web Servicesと提携してクラウド診断アプリケーションを支える基盤モデルを開発し、BDはBioseroと連携して創薬向けロボティックフローサイトメトリーを統合しました。

戦略的差別化は、ハードウェアの仕様だけでなく、オープンAPI、サイバーセキュリティの管理、成果基盤型契約に依存しています。基幹病院から衛星クリニックまでシームレスなスケーリングを保証できるサプライヤーが、拡大するヘルスケアオートメーション市場全体でライフタイムバリューを獲得するうえで最も有利な立場にあります。

ヘルスケアオートメーション産業リーダー

Siemens Healthineers

GE HealthCare

BD

Intuitive Surgical

Koninklijke Philips N.V

- *免責事項:主要選手の並び順不同

ヘルスケアオートメーション市場の対象企業(本レポート掲載)

- Siemens Healthineers

- GE Healthcare

- Koninklijke Philips

- Medtronic

- Intuitive Surgical

- Stryker

- Beckton Dickinson

- Omnicell

- Mckesson

- Oracle

- Baxter

- Swisslog Healthcare

- IBM

- UiPath

- Optum

- Epic Systems

- Canon

- Johnson & Johnson

- Zebra Technologies

- Yuyama Co.

- Terumo

ヘルスケアオートメーション市場の最近の業界動向

- 2025年7月:Scopio Labsが血液形態学分析を自動化するAIシステムを発表し、手動顕微鏡レビューを排除して診断のターンアラウンドを改善しました。

- 2025年7月:Sheba Medical CenterがHippocratic AIと連携し、患者ナビゲーションとドキュメンテーションを効率化する生成型エージェントを導入しました。

- 2025年3月:VisiQuateがRoteraを買収し、AIベースの収益サイクルオートメーションポートフォリオを拡大しました。

- 2025年3月:Talkdeskがヘルスケアコンタクトセンターのワークフローを自動化する専用AIエージェントをリリースしました。

世界のヘルスケアオートメーション市場レポートの範囲

セグメンテーションの概要

| 診断・モニタリングオートメーション |

| 治療オートメーション |

| 薬局・検査室オートメーション |

| 医療物流・トレーニングオートメーション |

| 管理・ワークフローオートメーション |

| テレヘルスおよびリモート患者管理オートメーション |

| ハードウェア(ロボット、デバイス、自動調剤キャビネット) |

| ソフトウェア(AI、RPA、ミドルウェア) |

| サービス(導入、マネージド、トレーニング) |

| ロボティクス |

| AIおよび機械学習プラットフォーム |

| ロボティックプロセスオートメーション(RPA)・ソフトウェアボット |

| 自動化された投薬調剤・保管システム |

| 自動化された画像診断・診断プラットフォーム |

| ウェアラブルセンサー・IoTオートメーション |

| 病院・外科センター |

| 診断検査室 |

| 小売・病院薬局 |

| 外来・専門クリニック |

| 在宅医療・介護施設 |

| 支払者・医療保険プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アプリケーション別 | 診断・モニタリングオートメーション | |

| 治療オートメーション | ||

| 薬局・検査室オートメーション | ||

| 医療物流・トレーニングオートメーション | ||

| 管理・ワークフローオートメーション | ||

| テレヘルスおよびリモート患者管理オートメーション | ||

| コンポーネント別 | ハードウェア(ロボット、デバイス、自動調剤キャビネット) | |

| ソフトウェア(AI、RPA、ミドルウェア) | ||

| サービス(導入、マネージド、トレーニング) | ||

| 技術・オートメーションタイプ別 | ロボティクス | |

| AIおよび機械学習プラットフォーム | ||

| ロボティックプロセスオートメーション(RPA)・ソフトウェアボット | ||

| 自動化された投薬調剤・保管システム | ||

| 自動化された画像診断・診断プラットフォーム | ||

| ウェアラブルセンサー・IoTオートメーション | ||

| エンドユーザー別 | 病院・外科センター | |

| 診断検査室 | ||

| 小売・病院薬局 | ||

| 外来・専門クリニック | ||

| 在宅医療・介護施設 | ||

| 支払者・医療保険プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のヘルスケアオートメーション市場の規模はどのくらいですか?

447億5,000万USDと評価されており、2030年までに690億6,000万USDに達すると予測されています。

どのアプリケーションセグメントが支出をリードしていますか?

薬局・検査室ソリューションが2024年収益の36.23%を占めており、緊急の投薬安全性と検査室スループットのニーズに牽引されています。

2030年までに最も速く成長する地域はどこですか?

アジア太平洋地域は、政府がスマート病院と介護ロボティクスに資金を投じることで11.35%のCAGRを記録すると予測されています。

サービスがハードウェアより速く拡大しているのはなぜですか?

プロバイダーは設備投資を予測可能な運営費に転換するマネージド型サブスクリプションモデルを選択しており、サービスの12.49%のCAGRを推進しています。

より広い普及に対する主な抑制要因は何ですか?

高い初期資本と維持費が最も強いブレーキとなっており、特に中小病院や新興市場の施設にとって顕著です。

AIは外科オートメーションをどのように変えていますか?

FDA承認ロボットは今や機械的精度と、器具の経路を誘導し合併症を予測する学習アルゴリズムを組み合わせており、成果と利用率を向上させています。

最終更新日: