ヘルスケアBI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.29 十億米ドル |

| 市場規模 (2031) | 25.79 十億米ドル |

| 成長率 (2026 - 2031) | 14.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアBI市場分析

医療業務におけるデータ駆動型アプローチへの世界的需要が急速に拡大しています。

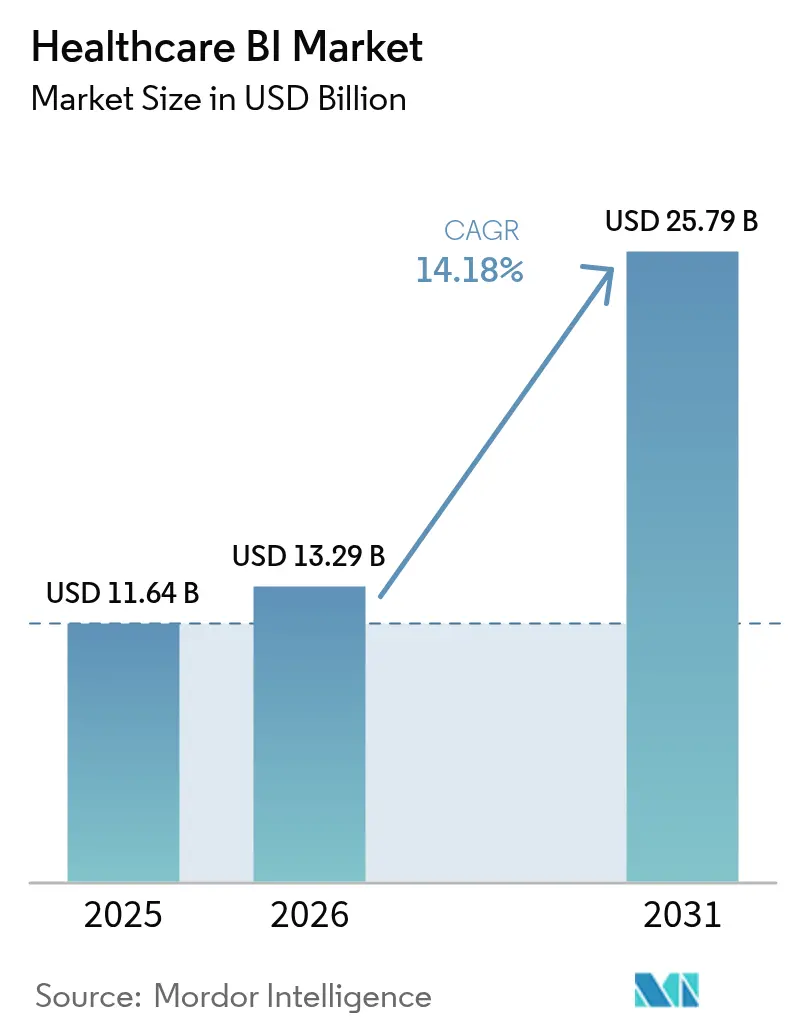

2026年のヘルスケアビジネスインテリジェンス市場規模は132億9,000万米ドルと推定され、2025年の116億4,000万米ドルから成長し、2031年には257億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 14.18%で成長します。この堅調な成長は、価値に基づく償還に関する規制上の義務、電子健康記録(EHR)データの急増、クラウドのコスト効率、および臨床・管理ワークフロー全体にわたる生成AIの加速的な活用が複合的に作用した結果です。2025年にはメディケア支払いの90%が価値に連動しており、民間支払者も同様の契約を推進する中、医療システムは断片化したデータを実用的なインサイトに変換するために多額の投資を行っています。クラウド導入の拡大がスケールを支えており、病院は現在、他のどの業界よりも多い年間平均3,800万米ドルをクラウドサービスに費やしています。同時に、AIによる自動インサイト生成が2024年のヘルスケアAI投資の60%を占め、AIを組み込んだ分析プラットフォームが戦略的優先事項となっていることを示しています。これらのドライバーが相まって、ヘルスケアビジネスインテリジェンス市場はデジタルヘルスの中で最も急成長するセグメントの一つとして位置づけられています。

主要レポートのポイント

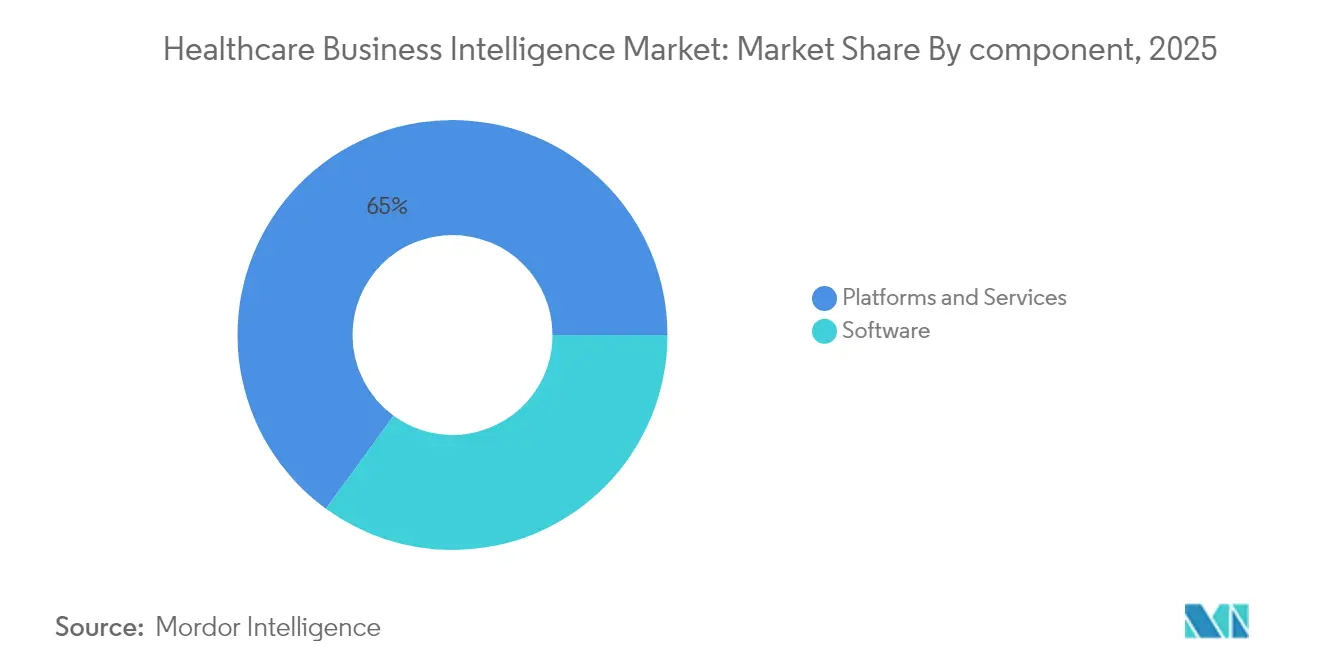

- コンポーネント別では、ソフトウェアが2025年のヘルスケアビジネスインテリジェンス市場において35.02%の収益シェアを維持し、サービスは2031年にかけて14.52%の最高CAGRを記録しました。

- 機能別では、OLAPおよびビジュアライゼーションが2025年のヘルスケアビジネスインテリジェンス市場シェアの40.88%をリードし、高度・予測分析は15.01%のCAGRで成長する見込みです。

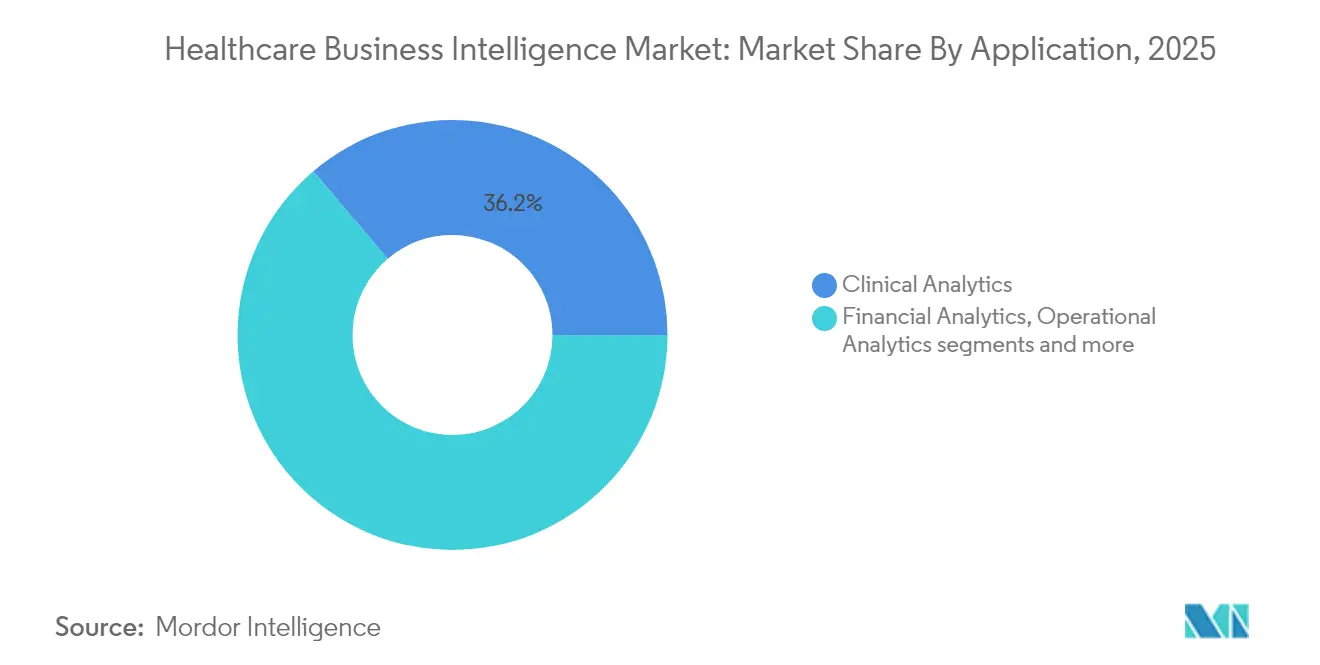

- アプリケーション別では、臨床分析が2025年のヘルスケアビジネスインテリジェンス市場規模の36.21%のシェアを占め、業務分析は15.54%のCAGRで拡大しています。

- エンドユーザー別では、医療提供者が2025年のヘルスケアビジネスインテリジェンス市場シェアの51.95%を保有し、ライフサイエンス企業は2031年までに15.92%のCAGRで拡大すると予測されています。

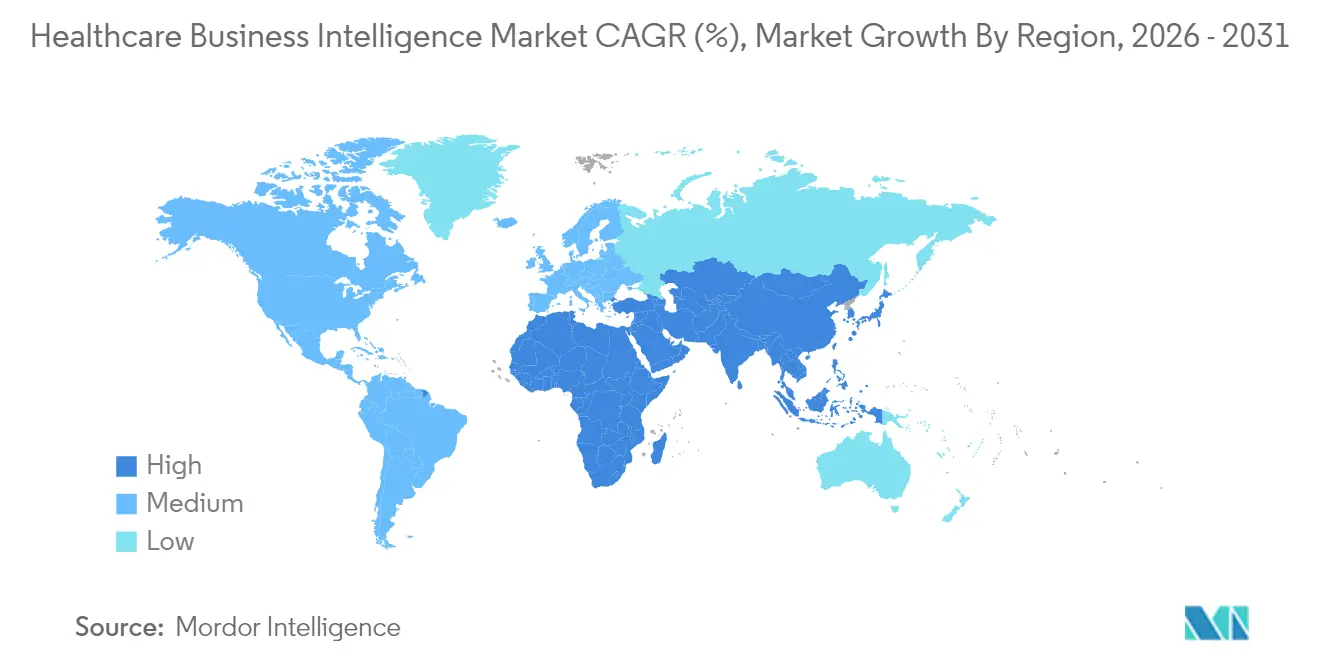

- 地域別では、北米が2025年のヘルスケアビジネスインテリジェンス市場シェアの45.97%を占め、アジア太平洋地域は2031年にかけて最速の16.61%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアBI市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 価値に基づく償還に向けた規制上の推進 | +3.2% | 北米をリードとするグローバル | 中期(2〜4年) |

| EHRデータ量の増加と相互運用性の義務化 | +2.8% | 北米・EU、APACへ拡大 | 長期(4年以上) |

| スケールでの分析を可能にするクラウドのコスト効率 | +2.1% | グローバル、先進市場での導入が加速 | 短期(2年以内) |

| AIによる自動インサイト生成(生成AI) | +3.5% | グローバル、技術先進地域に集中 | 中期(2〜4年) |

| FHIRベースのリアルタイムデータストリーミング導入 | +1.8% | 主に北米・EU | 長期(4年以上) |

| 合成ヘルスケアデータセットの利用可能性 | +1.2% | グローバル、規制の差異あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価値に基づく償還に向けた規制上の推進

アウトカムに支払いを連動させる政策が主流となっています。メディケア・メディケイドサービスセンターは、2030年までにすべてのメディケア受益者をアカウンタブルケア関係に置くことを目指しており、この目標は民間支払者にも波及しています。組織は、複雑な契約のもとでリスクのある集団を管理し、パフォーマンスを予測するために、臨床・財務・社会的決定要因データを統合するほぼリアルタイムの分析を必要としています。Carle Healthなどの医療システムは、請求、EHR、社会的リスクデータをBIスタックに統合することで、回避可能なコストを削減しながら質を向上させています。すべての支払いモデルにリスクが組み込まれるにつれ、継続的な測定と予測モデリングが可能なプラットフォームへの需要は高まるでしょう。

EHRデータ量の増加と相互運用性の義務化

EpicのCosmosは現在、2億4,600万人の個人から匿名化された記録を集約しており、ヘルスケアデータの前例のない規模を示しています。21世紀治療法とTEFCAは提供者に情報共有を義務付けていますが、断片化のために利用可能なデータの60%未満しか意思決定に活用されていません。高速ヘルスケア相互運用性リソース(FHIR)の導入によりデータがほぼリアルタイムでストリーミングされ、高度な分析のための技術的基盤が整備されています[1]出典:米国保健福祉省、「FHIRエコシステム」、healthit.gov 。データ量が急増する中、データ品質、標準化、ガバナンスへの取り組みが引き続き不可欠です。

スケールでの分析を可能にするクラウドのコスト効率

米国の病院の45%がサプライチェーンアプリケーションをクラウドに移行しており、医療幹部の72%がクラウドプロジェクトに満足しています。ある学術センターでは、メインフレームからクラウドプラットフォームへの移行後に95%のコスト削減を達成し、同時に規制当局向けのデータアクセシビリティも向上させました。Microsoftのヘルスケアクラウド収益は現在420億米ドルを超え、年間22%の成長を遂げており、スケーラブルなサブスクリプションベースの分析に対する提供者の需要を裏付けています。このような節約により、中規模のシステムでも資本支出なしにエンタープライズグレードのBIを導入できます。

AIによる自動インサイト生成(生成AI)

医療リーダーの85%が生成AIを試験導入または展開しており、主にドキュメント作成とコーディングワークフローの自動化を目的としています。管理系AIは2024年のヘルスケアAI投資の60%を吸収し、即時のコスト削減ポテンシャルを反映しています。MicrosoftのDragon Copilotはすでに四半期あたり950万件のエンカウンターを処理し、拡大を続けています。Epicは100以上のAI機能をリリースし、単純なプロンプトから患者エンゲージメントのための意思決定支援へと移行しています。このような展開は、BIポータル内でのセルフサービス分析と自然言語クエリへの期待を高めています。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データサイロとレガシー相互運用性のギャップ | -2.5% | グローバル、断片化した市場での課題が深刻 | 長期(4年以上) |

| エンタープライズBIの総所有コストの高さ | -1.8% | グローバル、小規模組織への影響が大きい | 中期(2〜4年) |

| データリテラシーを持つ臨床スタッフの不足 | -1.4% | グローバル、深刻度に地域差あり | 長期(4年以上) |

| 国境を越えたデータ転送とAIガバナンスリスク | -1.1% | 主にEU・APAC、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データサイロとレガシー相互運用性のギャップ

FHIRと治療法義務化の義務にもかかわらず、接続されていないシステムがケアを遅延させコストを増大させています。多くの病院は、エンタープライズ全体の分析を妨げる独自データフォーマットと老朽化したアーキテクチャに依然として悩まされています。競争上の懸念とプライバシー規則が、組織の壁を越えたデータ共有をさらに遅らせています。サイロを克服するには、統合エンジン、マスターデータ管理、および文化的変革への継続的な投資が必要です。

エンタープライズBIの総所有コストの高さ

包括的なBIプログラムには、予算を圧迫するライセンス、移行、トレーニング、維持管理が必要です。病院グループは、データ品質イニシアチブと高度な分析人材に関連する隠れたコストを過小評価することが多いです。コミットされたクラウド支出の56%が積極的なガバナンスなしに未活用となる可能性があるため、小規模な提供者はさらなる障壁に直面しています。従量課金モデルは有効ですが、組織は約束された節約を実現するために利用率を継続的に最適化する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが導入成功を牽引

ソフトウェアは2025年のヘルスケアビジネスインテリジェンス市場において最大の35.02%のシェアを保有し、分析スイート、ビジュアライゼーションダッシュボード、および組み込みAIサービスに支えられています。しかし、統合、トレーニング、マネージド分析をカバーするサービスはCAGR 14.52%で拡大しており、プラットフォーム販売を上回っています。この乖離は、価値がツールを所有することだけでなく、複雑な臨床ワークフロー内でそれらを運用化することにあることを示しています。

組織はレガシーデータの移行、ダッシュボードのカスタマイズ、ユーザーコーチングのために外部の専門家に依存しています。データリテラシーを持つ臨床医の深刻な不足がサービス需要を持続させています。Epicの企業資源計画への参入は、大規模なプラットフォームベンダーが導入を加速するためにコンサルティングをパッケージ化していることを示しています。システムが成熟するにつれ、サービスパートナーは継続的なデータガバナンス、パフォーマンスチューニング、アルゴリズム検証を管理し、分析ROIの重要な実現者としての役割を強化するでしょう。

機能別:高度な分析が成長を加速

OLAPおよびビジュアライゼーションは2025年収益の40.88%を占め、財務、品質、コンプライアンス全体の日常的な監視のための直感的なダッシュボードを提供しています。しかし、高度・予測分析は提供者が積極的なケアを追求するにつれ、年間15.01%の成長が見込まれています。

Health Catalystのクライアントは、早期検出アルゴリズムとリスク層別化モデルによって数百万ドルを節約しています。生成AIは、特徴量エンジニアリングとシナリオテストを自動化することで、高度なモデリングへの障壁をさらに低下させています。MicrosoftのAI年間収益130億米ドルは、機械学習を分析基盤に組み込んだパッケージフレームワークへの需要を示しています。アルゴリズムが成熟するにつれ、組織は遡及的なレポーティングから集団健康と精密医療における将来的な介入計画へと移行するでしょう。

アプリケーション別:業務分析が勢いを増す

臨床分析は2025年において36.21%のシェアで最大のアプリケーションであり続け、質の改善、再入院の削減、ケアパスの最適化を支えています。業務分析は、リーダーがサプライチェーンの変動と人材不足に直面する中、最速の15.54%のCAGRを記録しています。

病院はRFIDとIoTセンサーを採用してリアルタイムの在庫データを取得し、予測的な補充のために消費パターンをモデル化しています。MicrosoftとMedlineのMpowerツールは、混乱を先制的に検知するAI駆動のサプライチェーン最適化の好例です。人材モジュールは感染トレンドと患者の重症度に基づいてスタッフィングニーズを予測し、燃え尽き症候群と残業の軽減に役立てています。価値に基づく契約のもとで業務パフォーマンスが直接利益率に影響するため、分析の焦点は臨床指標を超えて移行しています。

エンドユーザー別:ライフサイエンスが導入を加速

医療提供者は2025年収益の51.95%を占め、病院は臨床・財務・規制報告のための統合データプラットフォームへの投資を継続しています。しかし、ライフサイエンス企業は15.92%のCAGRが見込まれています。

医薬品開発者は提供者ネットワークからのリアルワールドエビデンスを活用して、試験デザインの最適化、リクルートメントの加速、ほぼリアルタイムでの安全性モニタリングを行っています。FHIRパイプラインは縦断的な患者データの抽出を簡素化し、ターゲット集団を精緻化するAIモデルに供給しています。SASとDuke Healthの提携は、共有分析環境を中心とした産学連携を示しています。一方、支払者は償還がより複雑になるにつれてリスク調整分析への投資を深め、公衆衛生機関はパンデミック対応のための監視ダッシュボードを近代化しています。

地域分析

北米は2025年のヘルスケアビジネスインテリジェンス市場において45.97%のシェアでリードしており、成熟したEHR普及率、義務化された相互運用性、価値に基づくケアの早期導入に支えられています。3億2,500万件以上の患者記録を持つEpicの基盤は、地域のデータフローへの影響力を強固なものにしています。法的明確性とクラウドインフラの充実が、エンタープライズ分析の展開を加速させています。ビジネス推進政策の見通しは、プライベートエクイティ活動を加速させ、BIツールにおける競争とイノベーションを激化させる可能性があります。

アジア太平洋地域は2031年にかけてCAGR 16.61%で最も急成長する地域であり、積極的な国家デジタルヘルス計画と医療費の増加を反映しています。インドの保険資金モデルは集団健康インサイトを必要とし、シンガポールは予防的モニタリングのためにIoTデバイスを統合しています。中国、オーストラリア、タイの政府は、高齢化する人口の中で慢性疾患の負担を管理するためにAIパイロットに資金を提供しています。発展途上市場でさえ、クラウドネイティブプラットフォームを採用することでレガシーシステムを飛び越え、スケーラブルなBIベンダーに大きな機会をもたらしています。

欧州では、GDPRが準拠したデータガバナンスと国境を越えた相互運用性への投資を促進する中、着実な拡大が見られます。欧州健康データスペースなどのプログラムは加盟国間での標準化された分析を促進し、ベンダーの機会を高めています。中東・アフリカは低い基盤から出発しているものの、特に湾岸協力会議諸国においてEHRと遠隔医療に多額の投資を行っています。近代化イニシアチブは質のアウトカムをベンチマークする必要性と一致しており、BI普及率の段階的な上昇が示唆されています。

規制環境

米国では、医療BIの導入は連邦の相互運用性・認証政策に加え、進化するデジタルヘルス監視の影響をますます強く受けている。ONC/ASTPは2026年にHTI-5を公開手続きに乗せ、パブリックコメント期間は2026年2月27日に終了し、Health IT Certification Programを簡素化された要件とAI対応の相互運用性に向けて位置づけた。並行して、ONCは2026年版標準バージョン促進プロセス(SVAP)サイクルを発表し、HL7 FHIR US Core Implementation Guide STU 9.0.0のような新しい標準を認定システムでの利用に承認し、本番の分析パイプラインにおける最新FHIRバージョンの導入を加速させている。

欧州では、欧州保健データスペース(EHDS)規則(EU)2025/327が2025年に施行され、一次利用・二次利用データに関する長期的な実施期間が設けられ、プライバシー・バイ・デザインの分析、データガバナンス、国境を越えた相互運用性の重要性が高まっている。ガバナンス体制は2026年に進展し、2026年4月7日に公表された実施規則(EU)2026/771により、加盟国の実施を調整する欧州保健データスペース理事会が設立された。別途、FDAは2026年1月に一般ウェルネスおよび臨床意思決定支援ソフトウェアに関する最終ガイダンスを更新し、特定の推奨を提供するソフトウェア機能に対する執行裁量の基準を明確化した。これは分析やAI主導の意思決定支援がどのように位置づけられ、検証されるかに影響を与える。

競争環境

市場集中度は中程度であり、Epic Systemsが多くのBIプロジェクトの統合標準を事実上形成しています。MicrosoftはAzure、Nuance、OpenAIサービスを組み合わせてアンビエントドキュメンテーションと予測インサイトを提供し、ヘルスケアAIの年間収益130億米ドルを達成しています。Oracleの2025年のCleveland ClinicおよびG42との提携は、グローバルなAI提供プラットフォームを導入し、クラウド大手間の競争激化を示しています。

ベンダー戦略は、既存の臨床ワークフローとのAIの垂直統合をますます特徴としています。Epicの100以上の今後のAIツールとERPへの拡張は、完全な業務スタックを所有しようとする取り組みを示しています。一方、32億米ドルと評価されるInnovaccerなどの専門的な参入者は、集団健康に特化したローコードデータエンジニアリングとCRM機能によって差別化を図っています。統合が続いており、HEALWELLはHIEリーダーシップのためにOrion Healthを買収し、MedeAnalyticsは統合パフォーマンス分析を構築するためにSubPop Healthに参加しました。

ホワイトスペースの機会は業務分析と業界横断的なデータネットワークに集中しています。サプライチェーンの可視性、人材最適化、患者体験のベンチマーキングは、ニッチなプロバイダーが活躍できるギャップを提示しています。しかし、導入の複雑さから、エンドツーエンドのソリューションを求めるプラットフォームプレーヤー、デバイスメーカー、医療システム間のパートナーシップを加速させ、単一ベンダーエコシステムが支持を得る可能性があります。

ヘルスケアBI業界リーダー

Microsoft Corporation

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

標準化されたデータ交換を義務付ける行政・臨床ワークフローのデジタル化プログラムは、FHIRベースのデータストリームを実用的なパフォーマンス、利用状況、ワークフローに関する洞察へと運用化できるBIベンダーにとって、近い将来の空白領域を生み出している。米国では、CMSとONCが2026年4月に、電子事前承認およびより広範な臨床・行政データ交換を支援するAPIに関する技術要件案を進め、HL7 FHIR Da Vinci実装ガイドを参照した。これにより、FHIRペイロードを大規模に取り込み正規化し、プロバイダーと支払者間のスループット、拒否管理、ケア連携において測定可能な改善をもたらす分析プラットフォームへの需要が高まっている。

対象を絞った公的資金と標準化の加速は、総所有コストを削減しつつデータ品質を改善するサービス主導の実装、統合ツール、ガバナンス層にも機会を開いている。ONCは、Health ITにおけるLeading Edge Acceleration Projects(LEAP)のために、共同協定による最大2百万米ドルの助成金を対象とする2026会計年度の資金提供機会通知を発表した。これは企業の分析導入をしばしば阻害する相互運用性の障壁に対処することを目的としている。ONCはまた、2026年SVAPサイクルの結果を公表し、認定開発者が2026年8月29日から承認された更新標準を採用できるようにした。これにより、完全な認証見直しを待たずに新しいFHIR準拠機能の商業展開が可能となり、複数バージョンの相互運用性に対応したアップグレードパス、検証、モニタリングを提供するベンダーに利益をもたらす。

最近の業界動向

- 2026年6月:NHS Englandは、505,000人の臨床医および支援スタッフにMicrosoft 365 Copilot、Copilot Studio、およびエージェントガバナンスツールを展開する契約をMicrosoftと締結した。この展開は、大規模な公的医療システムにおける日常的な生産性とワークフロー自動化を拡大し、コラボレーションツールと統合された安全でガバナンスの効いたAI対応分析体験への需要を強化している。

- 2025年8月:Oracleは米国の外来診療プロバイダー向けに、音声ファーストでAI駆動のOracle Health EHRを発表した。この動きは自動化と意思決定支援をケアの現場に近づけ、EHR、財務、業務データを統合してほぼリアルタイムのレポーティングと最適化を実現できるBI層への期待を高めている。

- 2026年1月:FDAは、一般ウェルネスおよび臨床意思決定支援ソフトウェアに関する執行裁量の基準を明確化する最終ガイダンスを公表した。このガイダンスは、分析およびAI対応の意思決定支援がどのように位置づけられ、検証されるかを示し、検証手法とベンダー・開発者の責任を形作る。この更新は、ヘルスITエコシステム全体における分析ガバナンスと相互運用性の取り組みと整合している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、臨床、財務、業務データを収集、統合、分析し、より迅速かつ高い可視性のもとで意思決定を行うために医療分野で使用されるビジネスインテリジェンス(BI)ソリューションを対象とする。医療現場向けのレポーティング、ダッシュボード、分析をサポートするBIソフトウェアプラットフォームおよび関連サービスを含む。

対象外:単独のデータウェアハウスハードウェア、および医療特有のデータモデルを持たない汎用の企業向けBIツールは除外される。

セグメンテーション概要

- コンポーネント別

- プラットフォーム

- ソフトウェア

- サービス

- 機能別

- OLAPおよびビジュアライゼーション

- パフォーマンス管理

- クエリおよびレポーティング

- 高度・予測分析

- アプリケーション別

- 臨床分析

- 集団健康管理

- 精密医療支援

- 質とアウトカムの改善

- 財務分析

- 収益サイクル管理

- 不正検知とリスク調整

- 業務分析

- サプライチェーンおよび在庫最適化

- スタッフィングおよびワークフロー最適化

- 戦略的計画とベンチマーキング

- 臨床分析

- エンドユーザー別

- 医療提供者

- 病院および医療システム

- 外来手術センター

- 専門クリニック

- 支払者

- 公的支払者

- 民間支払者

- ライフサイエンス企業

- 政府および公衆衛生機関

- その他のエンドユーザー(アカウンタブルケア組織、医薬品受託研究機関)

- 医療提供者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、最初の導入前提を構築し、医療デジタル成熟度の地域別視点を作成するために用いられた。世界保健機関、世界銀行、OECDの保健統計、および政府のヘルスIT・デジタルヘルス関連の刊行物などの公的資料を参照し、医療システムの規模、支出の背景、政策の方向性について整合性を図った。

その背景を規模算定への入力に変換するため、企業の年次報告書、投資者向け説明資料、信頼性の高い報道、および医療情報学・分析について議論する業界団体のウェブサイトなども確認した。一部では、企業の財務情報、ニュースおよび財務動向の追跡、特許データベースに関する有料サブスクリプションを利用し、主に収益への関与度と製品の焦点を相互確認した。ここに挙げた出典は例示に過ぎず、収集、検証、明確化のために他の多くの資料も使用された。

一次インタビューおよび調査

一次調査は、購入者が医療BIの下で実際に何を購入しているか、また予算と導入がオンプレミスとクラウドの間でどのように移行しているかを確認するために用いられた。APAC、EMEA、南北アメリカ全域のソリューションプロバイダー、システムインテグレーター、病院・クリニックのITリーダー、および支払者側の分析利用者と話をし、そのフィードバックを用いて導入前提、価格帯、更新サイクルを調整した。

デスクリサーチが薄い部分では、インタビューにより、BI支出がより広範な分析予算の中でどの程度を占めるか、また典型的なプロジェクトにおける収益のうちサービスとソフトウェアの割合がどれくらいかといった変換係数を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:36% | 最高責任者層:14% | APAC:50% |

| 中堅層:50% | 機能・部門リーダー:35% | EMEA:31% |

| 小規模事業者:14% | マネージャー:51% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、医療デジタル化の指標を用いたトップダウンの需要プール構築から始まり、その後、BI用途に紐づく収益を、導入状況と支出強度に基づいて地域別に再構築する。実務上、このモデルは、EHRおよびデータ統合の浸透度、プロバイダーおよび支払者のIT支出の方向性、分析ワークロードのクラウド移行の速度、典型的なBIライセンス・サブスクリプション価格、実装および継続支援のためのサービス付帯率といった変数に基づいている。

地域別の合計を構築した後、数値の現実性を保つために選択的なボトムアップ近似を用いる。これには、サプライヤーの収益への関与度の確認、サンプリングした平均販売価格に想定される座席数または施設数を乗じたもの、プロジェクト規模に関するチャネルからのフィードバックが含まれる。国レベルのデータポイントが欠落している場合は、比較可能な医療システム構造や類似のデジタルヘルス政策の成熟度といった代理指標でギャップを補い、その前提をフォローアップの通話でストレステストする。

予測には、予算の引き締めまたはより速いクラウド導入を反映するベースケースと感度ケースの下で成長を表現できるよう、シナリオ分析を用いる。年ごとの経路は、更新サイクル、新モジュールの導入、価格の推移に関するインタビューに基づく見解を用いて調整され、単純な直線的CAGRを前提とはしない。

データ検証と更新サイクル

出力結果は、地域別のヘルスITの支出動向や、プロバイダーおよび支払者のワークフローにおける分析導入の観測されたペースといった独立した指標と照合され、その後、承認前に差異が検討される。いずれかの地域で異常な急増が見られた場合、要因を再度精査し、前提を再計算し、その変化が実際のものかデータの偽像に過ぎないかを確認するために対象を絞った再接触を行う。

発行前には、モデルとナラティブが多段階のアナリストレビューを経て、セクションごとに入力、計算、範囲設定の論理が一貫していることを確認する。レポートは毎年更新され、需要、価格、または導入行動を変える重大な事象が発生した場合には中間更新が行われる。提供直前には、最新の見直しが完了し、クライアントはその時点で入手可能な最新の見解を受け取る。

Mordor Intelligenceによる世界の医療BI市場規模と他の公表推定値との比較

医療BIの公表市場規模は、タイトルが似ていても異なって見えることがある。それは、各調査がBI支出とみなすものと、隣接する分析やインフラとして扱うものとの境界線をどこに引くかによる。差異はまた、ライセンス、サブスクリプション、サービス全体での価格の取り扱い方や、クラウド移行に伴う変化を反映するようにモデルが更新されているかどうかからも生じる。

単独のデータウェアハウスハードウェアはMordor Intelligenceの調査範囲外であるため、インフラとBIプラットフォームを一緒に束ねる推定値は、同じ年であってもより高くなることがある。もう一つの繰り返し見られるギャップは、EMR環境内の組み込み分析機能である。一部の出典はこれを自動的にカウントするが、当社は別個のBIモジュールとして販売・価格設定されている場合にのみカウントする。この一つの規則だけで、地域全体の合計が変動する可能性がある。通貨換算のタイミングや基準年の選択も重要であり、特にベンダーが混在する通貨で報告し、ヘルスIT予算の優先順位が見直されている場合はなおさらである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.29 B (2026) | |

| 総合コンサルティング会社A | USD 11.20 B (2025) | より早い基準年を用い、クラウドサブスクリプションおよびサービス付帯率への現在の構成比シフトを再確認せずに広範なCAGR経路を適用しており、これが短期的な値を抑制する可能性がある。 |

| 業界出版社B | USD 11.50 B (2025) | BIをより広範な医療分析機能の集合と一緒に束ねることが多く、既定で組み込みEMRダッシュボードをBIとしてカウントする場合があり、これが有償BI収益と内部ツールのどちらとして捉えられるかを変えている。 |

比較結果は、変動の大半が範囲の包含関係、および価格と構成比のシフトがモデルにおいて年ごとにどのように反映されるかに起因することを示している。総額を観測可能なBI購入パターンに結びつけ、主要な前提をインタビューで再確認することにより、最終的な値は明確な手順と再現可能な入力にたどりやすいものとなっている。

レポートで回答される主要な質問

2026年のヘルスケアビジネスインテリジェンス市場の規模はどのくらいですか?

市場は2026年に132億9,000万米ドルと評価されています。

ヘルスケアビジネスインテリジェンス市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR 14.18%で拡大する見込みです。

現在、ヘルスケアビジネスインテリジェンス市場で最大のシェアを持つ地域はどこですか?

北米が2025年のグローバル収益の45.97%を占めています。

ヘルスケアBI市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最高のCAGRで成長すると推定されています。

価値に基づく償還がヘルスケアBIプラットフォームの主要な成長ドライバーである理由は何ですか?

メディケア支払いの90%がすでに価値指標に連動しているため、提供者はリスクを管理しアウトカムを測定するための高度な分析を必要としているからです。

アジア太平洋地域のヘルスケアビジネスインテリジェンス市場はどのくらいの速さで拡大していますか?

アジア太平洋地域は2031年にかけてCAGR 16.61%で成長すると予測されています。

最終更新日: