エコファイバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 57.61 十億米ドル |

| 市場規模 (2031) | 85.12 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエコファイバー市場分析

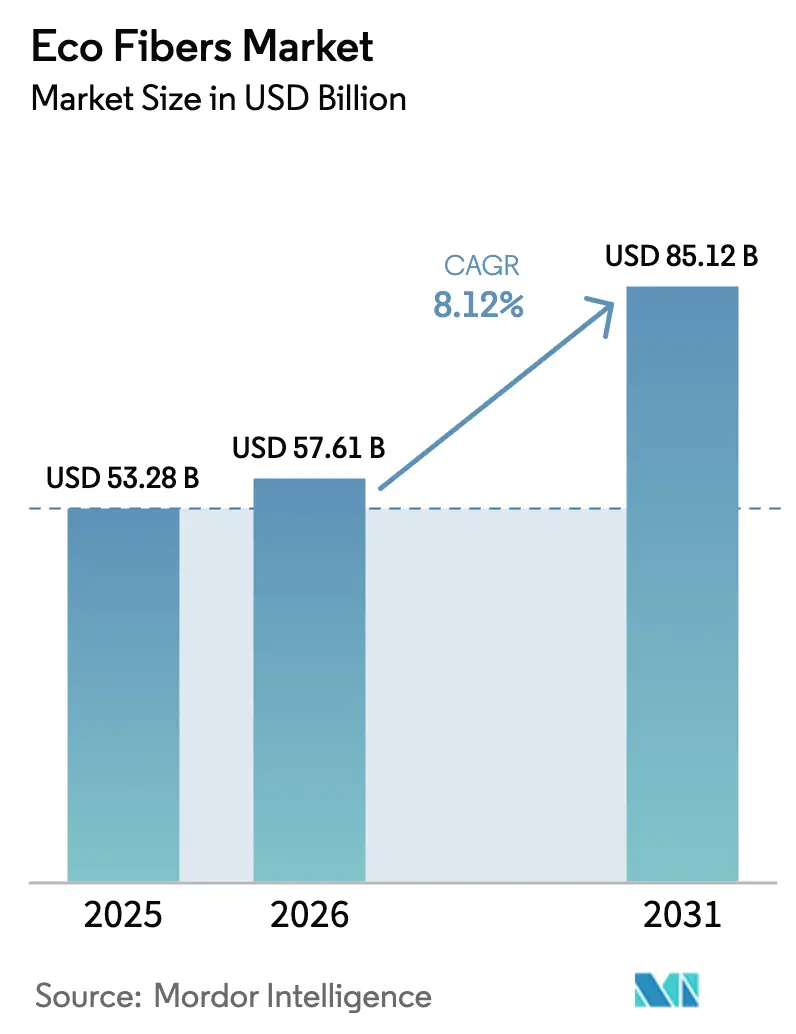

エコファイバー市場規模は、2025年の532億8,000万米ドル、2026年の576億1,000万米ドルから、2031年までに851億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率8.12%を記録すると予測されています。欧州連合の拡大生産者責任義務を筆頭とする急速な政策転換が調達モデルを再定義しており、リサイクル繊維の調達を取引的な活動から戦略的な活動へと変えつつあります。ファストファッション大手はリサイクル繊維の数量とトレーサビリティを保証する複数年の供給契約を締結し始めており、原料調達リスクを低減するとともに価格安定を支えています。低環境負荷リヨセルにおけるプロセス革新、農業残渣フィードストックの拡大、自動化されたデジタルパスポートシステムの商業化が採用機会をさらに広げています。一方で、リサイクルポリエステルおよびコットンのプレミアム価格設定と、差し迫ったマイクロファイバー脱落規制が、価格感応度の高いセグメントにおける近期の普及を抑制する恐れがあります。競争力学は、上流のバイオマスと下流の紡績施設を統合した生産者に有利に働いており、この構造的優位性はアジア太平洋地域で最も顕著であり、同地域はすでに世界のエコファイバー生産量の半分以上を占めています。

主要レポートのポイント

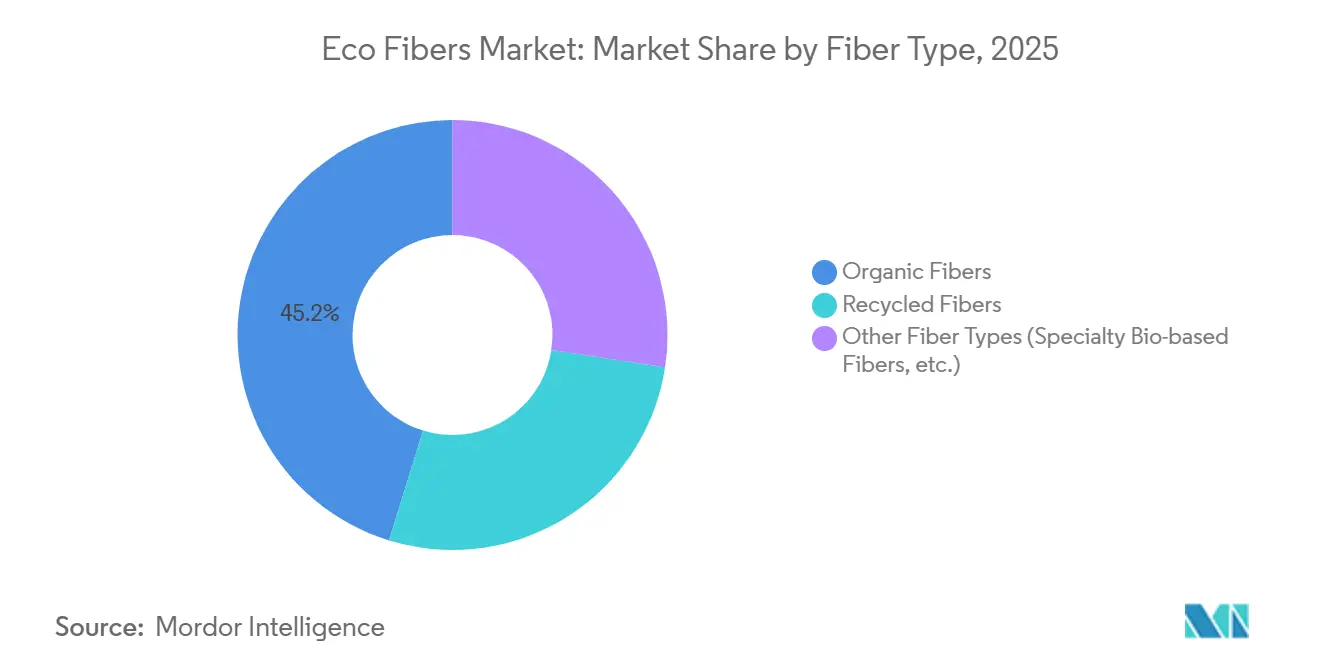

- 繊維タイプ別では、オーガニックファイバーが2025年のエコファイバー市場シェアの45.22%をリードし、2031年にかけて最速の年平均成長率9.72%を記録する見込みです。

- 原料フィードストック別では、植物由来の原料が2025年に55.18%の収益シェアを獲得し、2031年にかけて年平均成長率9.26%で拡大すると予測されています。

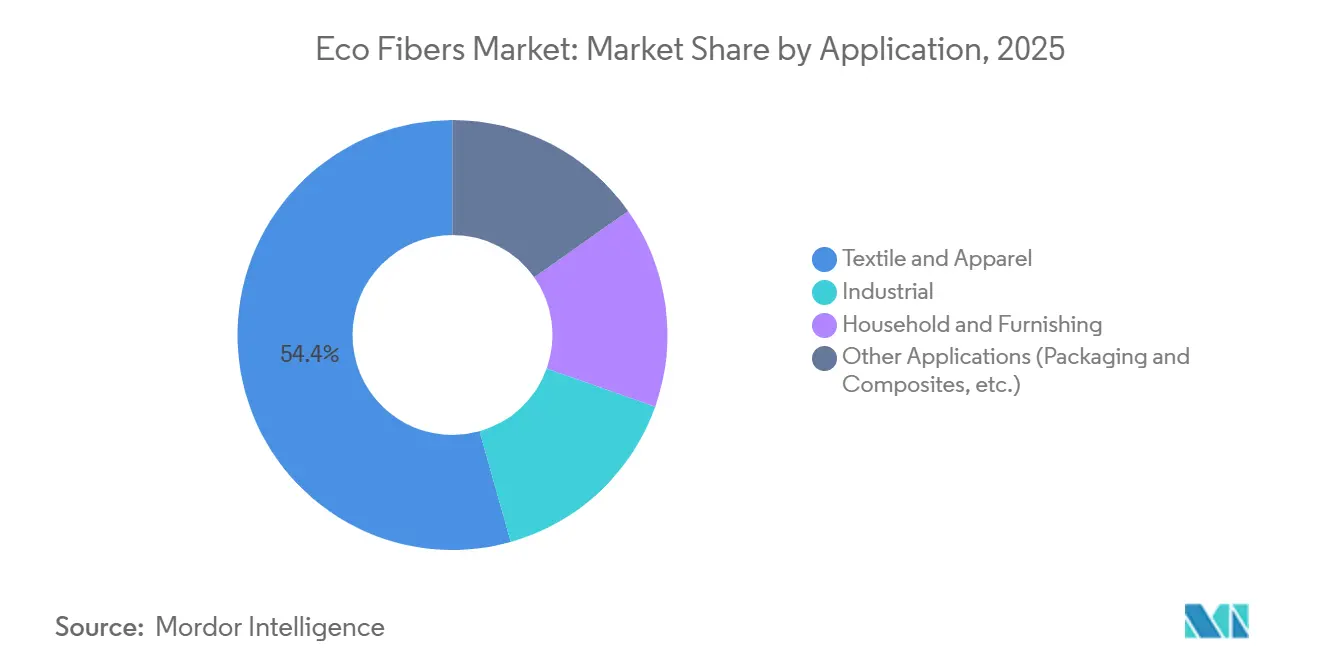

- 用途別では、テキスタイル・アパレルが2025年のエコファイバー市場規模の54.36%を占め、包装材や複合材を含むその他の用途は2031年にかけて年平均成長率9.24%で拡大しています。

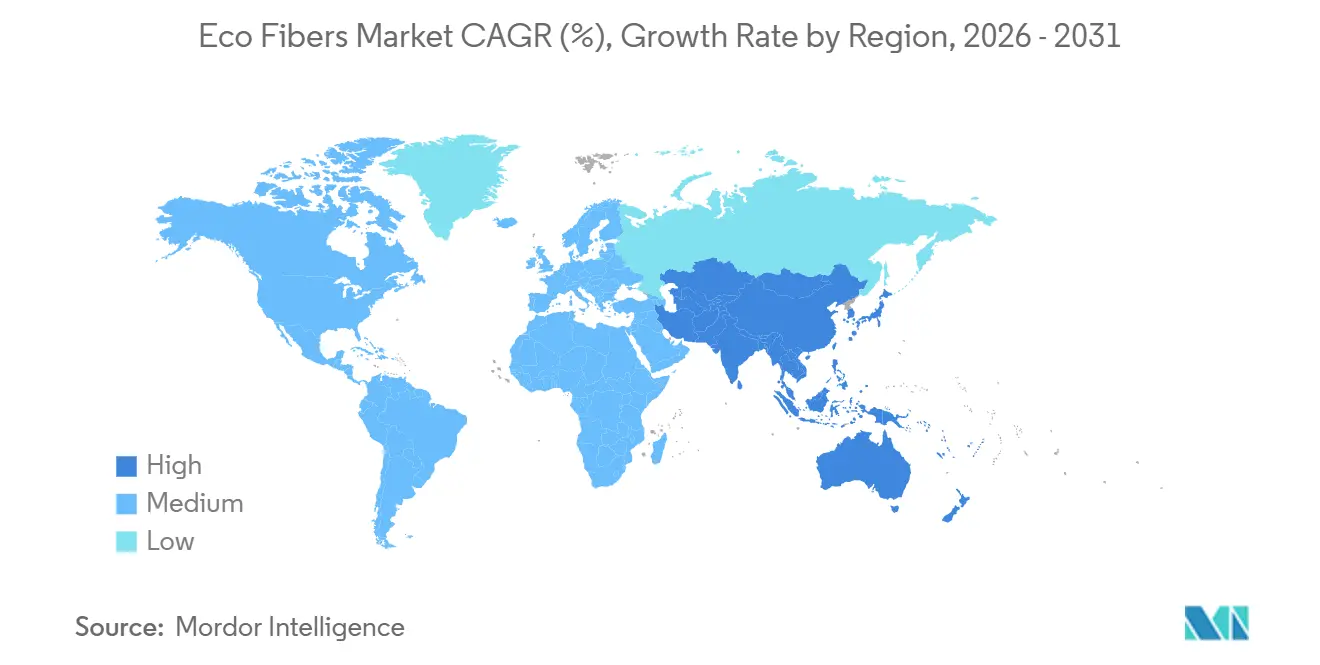

- 地域別では、アジア太平洋が2025年に53.24%の収益シェアを占め、農業から紡績までの統合されたサプライチェーンを反映して年平均成長率8.12%を維持する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエコファイバー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクルポリエステルを採用するファストファッションブランドの急増 | +2.1% | 世界全体、欧州および北米で最も顕著 | 短期(2年以内) |

| 繊維の循環性を推進するEU拡大生産者責任(EPR) | +2.3% | 欧州、英国および北米への波及 | 中期(2〜4年) |

| 低環境負荷リヨセルスパンボンド技術の突破的商業化 | +1.4% | オーストリア、中国、インド | 中期(2〜4年) |

| 農業廃棄物由来のカーボンネガティブなバイオ由来繊維 | +1.2% | インド、中国、ASEAN、南米 | 長期(4年以上) |

| 自動化された繊維トレーサビリティおよびデジタルパスポート義務化 | +0.9% | 欧州は義務、北米は任意 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リサイクルポリエステルを採用するファストファッションブランドの急増

大手アパレル小売業者は、5〜7年間にわたってポストコンシューマーポリエステルの数量を保証する拘束力のある契約へと、意欲的な公約を転換しています。H&Mが2025年12月にRecoverと締結した契約は、購買の柔軟性を犠牲にしてでもトレーサビリティと価格固定を確保しようとする意欲を示しています。ONLYなどの中堅ブランドも2025年9月に追随し、限定的なカプセルラインではなくコアコレクションにリサイクル糸を組み込みました。こうしたコミットメントは化学的リサイクル投資の回収期間を短縮し、欧州およびアジア太平洋地域でのサプライヤーの能力拡大を促しています。原料を確保したブランドは、科学的根拠に基づく排出量目標と製品レベルのカーボンフットプリントを強調し、スポット購買に依存する遅れたブランドとの評判格差を際立たせています。このトレンドは、供給が確保された企業がプレミアムな棚スペースを獲得できる一方、他社は新興のデューデリジェンス法のもとでグリーンウォッシングの精査に直面するという、二極化したエコファイバー市場を生み出しています。

繊維の循環性を推進するEU拡大生産者責任(EPR)

2025年10月に施行された改正廃棄物枠組み指令は、加盟国に対して2028年4月までにテキスタイルのEPRスキームを開始することを義務付け、ブランドに回収とリサイクルの財政的責任を負わせています [1]欧州委員会、「持続可能な製品のためのエコデザイン規則」、europa.eu。手数料のエコモジュレーションは、単一素材回収を目的として設計された衣料品に対して低い料金を結びつけ、解体を簡素化する繊維への需要を促進しています。義務的な分別回収は、混合廃棄物流へのテキスタイル廃棄を禁止し、機械的・化学的リサイクル施設向けの原料調達可能性を高めています。持続可能な製品のためのエコデザイン規則に基づくデジタル製品パスポートは、繊維タイプ、化学添加物、リサイクルルートを表示するQRコードを埋め込んでいます。この枠組みはすでにEU域外の政策にも影響を与えており、英国は協議を開始し、カリフォルニア州は同様の法案を起草しています。その結果、コンプライアンスコストと設計基準が国際化し、世界中のブランドが循環対応繊維と検証可能なサプライチェーンへと向かっています。

低環境負荷リヨセルスパンボンド技術の突破的商業化

Lenzingが2025年10月に発売したTENCEL Lyocell HV100は、衛生用品、フィルタリング、ホームテキスタイルにおいてコットンおよびポリエステルのコスト競争力のある代替品として高容量リヨセルを位置付けています [2]Lenzing AG、「TENCEL Lyocell HV100発売」、lenzing.com。スパンボンドルートは従来の織布工程を省略し、エネルギー消費と設備投資を削減します。2025年1月には、Lenzingが寝具・室内装飾向けのLyocell Fillシリーズを拡充し、耐久性の高い家庭用セグメントへの参入を示しました。2024年以降のTreeToTextileとの共同開発は、土地利用への圧力と原料の変動性を低減する非木材パルプ化を目指しています。Plantae TechnologiesとZylotexによる並行的な取り組みは、大麻セルロースを閉ループ溶媒に適用し、農薬と灌漑のフットプリントを削減しています。ISO 14040に基づく独立したライフサイクルアセスメント監査は、ブランド採用の前提条件となりつつあり、透明性のある環境データがキログラム当たりコストと同様に重要になっています。

農業廃棄物由来のカーボンネガティブなバイオ由来繊維

2024年12月に採択された炭素除去認証フレームワークは、バイオ由来製品が固定炭素に対して取引可能なクレジットを獲得する方法を定め、稲わら、麦わら、またはサトウキビバガスから製造された繊維を直接報奨しています。インドと中国の生産者は、クレジット発行の前提条件である追加性と長期保管を検証するブロックチェーン登録簿を試験運用しています。農業残渣フィードストックはまた、野焼きを削減し、高い地球温暖化係数を持つメタン排出を抑制します。検証にはまだ高い取引コストが伴いますが、収益化の見通しはプロジェクト開発者が繊維工場を農作物地帯の近くに設置することを促し、コストのかかるバイオマス物流を最小化しています。クレジットの流動性は依然として薄く、2028年まで実質的な収益への影響は遅れていますが、欧州のファッションハウスによる先物購入はすでに年間10万トン規模の施設の実現可能性調査を支援しています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来繊維との価格格差 | -1.8% | 世界全体、新興経済国で最も深刻 | 短期(2年以内) |

| 差し迫ったマイクロファイバー脱落規制 | -0.7% | 欧州とカリフォルニア州が先導 | 中期(2〜4年) |

| 混紡テキスタイルのリサイクルインフラの不足 | -1.1% | アジア太平洋および中東・アフリカで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来繊維との価格格差

リサイクルポリエステルとコットンは現在、バージン素材と比較して15〜30%の価格上乗せがあり、コスト意識の高い消費者にサービスを提供する小売業者の利益率を圧迫しています。回収、選別、加工はまだ規模の経済を欠いており、特に自治体の廃棄物システムが非公式なままの市場ではその傾向が顕著です。化学的リサイクルの革新者はバージングレードの出力を生み出すことでコストパリティを約束していますが、原料の汚染と溶媒回収の障壁が本格的な展開を遅らせています。この不一致は南アジアとサブサハラアフリカで最も顕著であり、家計の購買力が高い価格タグを吸収する意欲を制限しています。処理施設がバージン素材のベンチマークを下回る単位コストを実現するスループットに達するまで、採用は規制コンプライアンスやブランドの評判がプレミアムを補う先進国経済に集中するでしょう。

差し迫ったマイクロファイバー脱落規制

立法者は合成マイクロファイバー汚染に焦点を当てており、フランスはすでに新しい洗濯機へのフィルタリングを義務付け、カリフォルニア州も追随する構えです。ポリエステル衣料品は1回の洗濯で数十万本のマイクロプラスチックフィラメントを脱落させ、水路や食料システムを汚染する可能性があります。提案されている規則は、より密な織りなどの製品レベルの対策と、ドラム内フィルターを強制する家電製品の義務化の両方を対象としています。コンプライアンスはリサイクルポリエステル生産者に設備投資と研究開発費を追加し、バージン糸に対する価格優位性を損なう可能性があります。セルロース系代替品は生分解性の優位性を享受していますが、ビスコース生産における溶媒毒性についての精査に依然として直面しています。規制の断片化は製品展開を複雑にしており、グローバルブランドは最も厳格な適用基準に合わせて設計しなければならず、事実上EUとカリフォルニア州の要件が世界的な基準となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維タイプ別:オーガニックの優位性が成長を支える

オーガニックファイバーは2025年のエコファイバー市場シェアの45.22%を占め、より広いエコファイバー市場を上回る速度で拡大し、2031年にかけて年平均成長率9.72%を記録しています。このパフォーマンスは、ウェルネスと環境への取り組みに関するブランドストーリーテリングを強化する、天然の美観と生分解性に対する消費者の認識を反映しています。このセグメントはオーガニックコットン、大麻、亜麻が主導しており、それぞれが最小限の加工適応を必要とする農業インフラに支えられています。リサイクル繊維は絶対量では小さいものの、政策的インセンティブとバージン同等レベルまで性能を引き上げる技術的突破口によって推進される成長コホートを代表しています。藻類、菌糸体、細菌セルロースからの特殊バイオ由来オプションは、ラグジュアリーストリートウェアとハイエンドスポーツアパレルにおいて高マージンのニッチを切り開いています。

イノベーションパイプラインはオーガニックファイバーの展開を価格感応度の高いカテゴリーへと拡大しています。Lenzingの高容量リヨセルバリアントは、プロセスの改良がキログラム当たりコストを下げ、マスマーケット向け用途を開拓できることを示しています。デジタルパスポートのコンプライアンス上の優位性も、化学補助剤に関連するデータの複雑さを軽減するため、オーガニック原料に有利に働きます。しかし、気候変動による収量変動によって悪化する食料・バイオ燃料作物との土地利用競争が、スケーラビリティに対する潜在的な制約をもたらしています。リサイクル繊維は土地の緊張を緩和しますが、特に欧州と北米以外では未発達な回収ネットワークに依存しています。ニッチなバイオ由来素材はベンチャー資金を集めていますが、商業化は発酵収率の改善と、1キログラム当たり3米ドル未満のコストパリティを達成するプラント設計にかかっています。

原料フィードストック別:植物由来素材がリード

植物由来フィードストックは2025年の金額の55.18%のシェアを占め、コットン、竹、持続可能に管理された木材パルプへの需要の高まりを反映して年平均成長率9.26%で成長すると予測されています。FSCやPEFCなどの認証システムは、主流ブランドにとって必須の調達フィルターとなっています。稲わら、麦わら、サトウキビバガスなどの農業残渣フィードストックは、政府が野焼きを抑制している地域でコストネガティブな原料として台頭しています。ウールや絹を含む動物由来繊維はプレミアムポジショニングを維持していますが、いくつかの高所得市場では倫理的・規制的な逆風に直面しています。主にPETボトルからなる合成廃棄物原料は、中国、米国、北欧で機械的・化学的リサイクルラインが拡大するにつれて最も急速にスケールアップするカテゴリーを代表しています。

Plantae TechnologiesとZylotexによる大麻由来リヨセルの試験運用は、溶媒回収が商業的効率を達成すれば、より少ない投入量で成長する速成作物が中価格帯ファッションセグメントを占有できることを示唆しています。EUの枠組みの下での炭素クレジット収益化は、2028年以降に農業残渣プラントのプロジェクト経済性を改善すると期待されています。動物由来繊維は、牧草地コストの変動と毛皮・エキゾチックスキンに対する活動家主導の禁止という二重の課題に直面しています。合成廃棄物フィードストックの経済性は原油価格と相関しており、バージンPET価格が下落するとリサイクルPETのプレミアムが拡大し需要が鈍化します。最終的に、複数のフィードストックにわたるポートフォリオの多様化が、供給の変動性と政策リスクに対するヘッジとして台頭しています。

用途別:テキスタイルの優位性と非テキスタイルの勢い

テキスタイル・アパレルは2025年のエコファイバー市場規模の54.36%を占め、アスレジャー、ファストファッションの補充サイクル、ブランドエクイティに循環性指標を組み込むラグジュアリーハウスによって支えられています。企業の調達チームは今やサプライヤーのスコアカードに最低リサイクル含有量の閾値を組み込み、安定した需要の可視性を確保しています。ジオテキスタイル、自動車内装、フィルタリングメディアなどの産業用途は、OEMがスコープ3排出量目標に沿って製品ポートフォリオを脱炭素化するにつれてシェアを拡大しています。家庭用・家具用需要は安定しており、より高価格で耐久性のあるエコファイバーブレンドに適した長い交換サイクルが特徴です。一回使い捨てプラスチック禁止が広まるにつれて、硬質・軟質包装材やバイオ複合材を含むその他の用途は2031年にかけて年平均成長率9.24%で成長し、テキスタイルの平均を上回ると予測されています。

LenzingのLyocell Fillの寝具・室内装飾への拡充は、特殊化の多様化がアパレルの利益率圧縮に対抗する方法を示しています。包装バイヤーは堆肥化可能性とクリーンルーム適合性を重視しており、セルロース系フィルムがこれらの特性を提供しています。自動車・建設分野の複合材生産者は、車両重量と具体化炭素を削減するために天然繊維強化材を指定しています。アパレルは数量面でのリーダーシップを誇りますが、最も価格弾力性が高く、ブランドは持続可能性と手頃な価格のバランスを取ることを余儀なくされています。一方、産業バイヤーは低いランドフィル費用や規制コンプライアンスクレジットなどの総所有コスト削減を通じてエコファイバーのプレミアムを正当化しています。家庭用・家具用セグメントは、より高い初期コストを長い使用期間にわたって分散させ、回転が遅くても需要を安定させています。

地域分析

アジア太平洋は2025年の収益の53.24%を占め、2031年にかけて年平均成長率8.12%でより広いエコファイバー市場のペースを維持しています。中国の輸出志向型テキスタイルクラスターは欧州および米国の調達基準を満たすためにリサイクルポリエステルラインを統合しており、国内スポーツウェアブランドは品質差別化のためにリヨセルを採用しています。インドは世界最大のオーガニックコットン生産国としての地位を活用していますが、ポストコンシューマー回収への投資不足がリサイクルスループットを制限しています。日本と韓国は混紡繊維廃棄物をバージングレードの原料に変換する化学的リサイクル施設を試験運用しており、両国はASEAN全域での技術ライセンサーとして位置付けられています。競争力のある労働コストで優遇されているベトナムとバングラデシュは、グリーンフィールドのエコファイバー紡績工場を誘致していますが、コンプライアンス支出が賃金優位性を低下させています。

欧州は金額ベースで2位にランクされ、義務的なEPR手数料と2025年10月のデジタル製品パスポート規則によって推進されて並行して成長しています。ドイツ、フランス、イタリアは特殊繊維の革新者と先進的なリサイクルハブを擁し、オーストリアのLenzingが地域のリヨセルリーダーシップを支えています。しかし、高いエネルギー価格が汎用ポリエステルリサイクルにおける欧州のコスト競争力を制限し、高付加価値セルロース系素材と酵素的解重合における協調的な研究開発への拡大を方向転換させています。東欧諸国は、リードタイムとトラック輸送排出量を削減したい西欧ブランドからのニアショアリングプロジェクトを誘致しています。

北米はより小さいながらも急成長するエコファイバー市場を保有しており、アスレジャー、アウトドアアパレル、ホームウェアを中心に米国に集中しています。カリフォルニア州の潜在的なマイクロファイバー規制は、ブランドをセルロース系代替品へと誘導し、国内リサイクル能力への関心を高めています。カナダは同様の規制を推進し、自動車用途向けのセルロース系複合材の試験運用に資金を提供しています。メキシコは、ゼロ関税のUSMCA回廊と短い納期を活用したニアショア縫製事業を誘致しています。

南米のシェアは小さく、ブラジルに偏っており、サトウキビバガスが初期段階の農業残渣プロジェクトを支えていますが、通貨の変動性と物流上の制約がスケールアップを遅らせています。中東・アフリカは依然として新興のエコファイバー生産地域であり、エジプトの長繊維コットンとエチオピアの縫製工場が足がかりを提供していますが、資本流入は政治的安定性とEUおよび米国への貿易アクセスの継続性にかかっています。

競争環境

エコファイバー市場は中程度に断片化されています。Grasimの酵素前処理への投資とSateriの閉ループ溶媒回収への拡大は、技術的アップグレードを通じてシェアを守る既存企業の戦略を示しています。Renewcell、Eastman、Circular Systemsなどの化学的リサイクルスタートアップは、混紡テキスタイルリサイクルにおける性能ギャップを標的とし、スケールが実現すればポストコンシューマー廃棄物からバージン同等の糸を提供することを約束しています。しかし、資本集約性、原料品質の変動性、長い許認可期間が近期の破壊的ポテンシャルを希薄化しています。

Ananas Anam(パイナップルリーフレザー)やNatural Fiber Welding(植物由来レザー)などの農業廃棄物コンバーターは、持続可能性のストーリーテリングが二桁の利益率を生み出すプレミアム製品ニッチを占有しています。小ロットのラグジュアリーを超えてスケールアップするには、クロムなめし革とのコストパリティが必要であり、この障壁は2029年以前には解消されそうにありません。デジタルトレーサビリティの義務化は、データキャプチャを合理化できる垂直統合企業に報いており、LenzingとSateriはすでに来たるEUパスポートエコシステムと互換性のある繊維レベルの識別子を組み込んでいます。混紡テキスタイルの解重合と迅速なスペクトル含有量検証の分野にはホワイトスペースの機会が残っており、ベンチャーキャピタルおよびコーポレートベンチャーキャピタルファンドを引き付けています。

今後を見据えると、技術加速、規制の調和、炭素価格の上昇は、強固なバランスシートを持つ多角化グループに有利に働きます。リサイクルのノウハウ、原料契約、デジタルパスポートへの対応を中心とした統合が進み、中堅の独立した紡績業者は買収または特殊化の決断を迫られると予想されます。

エコファイバー業界リーダー

Lenzing AG

Grasim Industries Limited

Teijin Frontier Co., Ltd.

Sateri

Tangshan Sanyou Xingda Chemical Fiber CO., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Lenzing AGは、不織布、ホームテキスタイル、産業用ファブリック向けに設計された高容量バリアントであるTENCEL Lyocell HV100を発売しました。

- 2025年1月:Lenzing AGは、衣料品セグメントの利益率圧縮を相殺するため、Lyocell Fillポートフォリオを寝具・室内装飾ラインに拡充しました。

世界のエコファイバー市場レポートの範囲

エコファイバー(環境に優しい生地)とは、化学的に、または農薬を使用して栽培されていない繊維です。これらは製粉可能で、成形可能であり、病気がありません。このような繊維は、フロープロセスにおける環境と健康への親和性から、テキスタイル製造においてますます採用されています。

エコファイバー市場は、タイプ(オーガニックファイバーとリサイクルファイバー)、用途(テキスタイル、産業用、家庭用・家具用、その他の用途{靴、消費財など})、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。レポートはまた、世界17カ国の市場規模と予測もカバーしています。レポートは上記のすべてのセグメントについて、エコファイバー市場の金額(米ドル)での市場規模と予測を提供しています。

| オーガニックファイバー |

| リサイクルファイバー |

| その他の繊維タイプ(特殊バイオ由来繊維など) |

| 植物由来 |

| 動物由来 |

| 合成廃棄物 |

| 農業残渣 |

| テキスタイル・アパレル |

| 産業用 |

| 家庭用・家具用 |

| その他の用途(包装材・複合材など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 繊維タイプ別 | オーガニックファイバー | |

| リサイクルファイバー | ||

| その他の繊維タイプ(特殊バイオ由来繊維など) | ||

| 原料フィードストック別 | 植物由来 | |

| 動物由来 | ||

| 合成廃棄物 | ||

| 農業残渣 | ||

| 用途別 | テキスタイル・アパレル | |

| 産業用 | ||

| 家庭用・家具用 | ||

| その他の用途(包装材・複合材など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のエコファイバー市場の予測値は?

エコファイバー市場は2031年までに851億2,000万米ドルに達すると予測されています。

どの繊維カテゴリーが世界需要をリードしていますか?

オーガニックファイバーが最大のシェアを占め、2025年の収益の45.22%を代表しています。

エコファイバー市場はどのくらいの速度で成長していますか?

このセクターは2026年から2031年にかけて年平均成長率8.12%で拡大しています。

どの地域が最も高い収益シェアを誇っていますか?

アジア太平洋が2025年の世界売上の53.24%をリードしており、農業と製造業の統合されたエコシステムによるものです。

将来の成長に最も影響を与える政策トレンドは何ですか?

EUにおける拡大生産者責任義務と他の経済圏における同様の提案が、循環性を任意の取り組みから法的義務へと転換しています。

最終更新日: