アラミド繊維市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

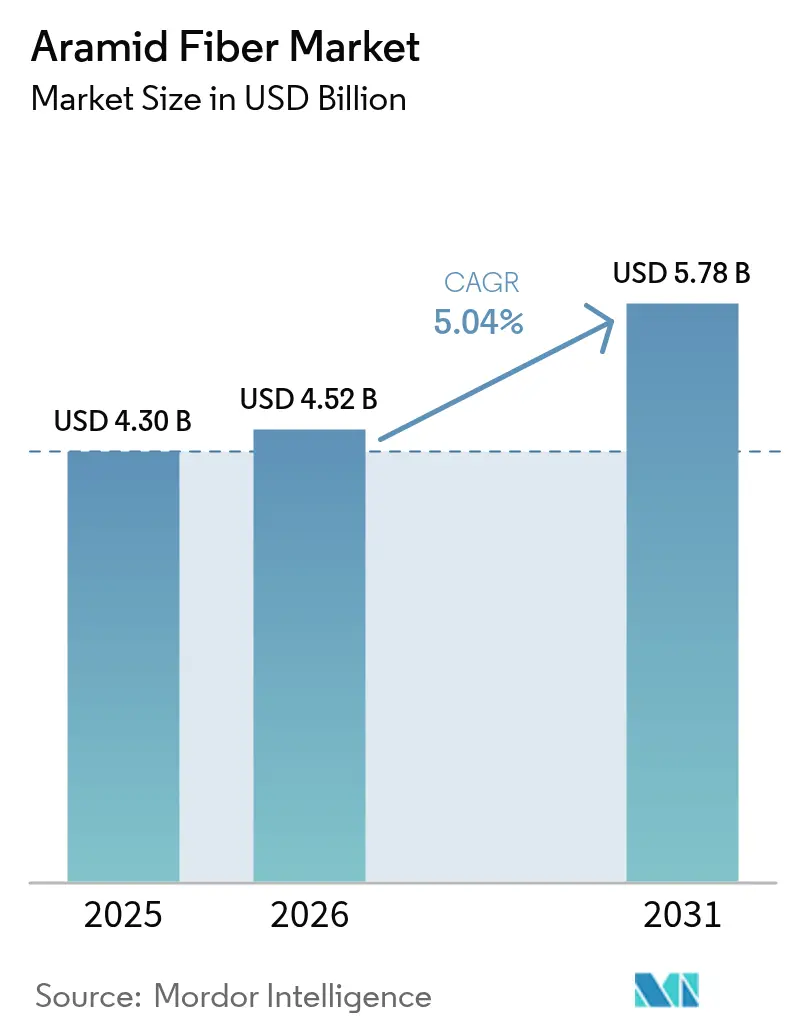

| 市場規模 (2026) | 4.52 十億米ドル |

| 市場規模 (2031) | 5.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラミド繊維市場分析

アラミド繊維市場規模は2026年に46億2,000万米ドルと推定され、2025年の43億米ドルから成長し、2031年には57億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.04%で成長しています。自動車、航空宇宙、通信、および高度な個人用防護具への普及拡大が需要を押し上げており、繊維の強度対重量比と熱安定性が長期的な重要性を支えています。電動モビリティにおける材料軽量化目標、5Gネットワークの整備、および極超音速・宇宙プログラムへの投資増加が商業的機会を継続的に拡大しています。一方、主にMPDおよびPPDの原料価格変動がマージンを圧迫し続けており、大手生産者による垂直統合の動きを促しています。知的財産上の制約が競争力学をさらに形成し、研究開発に資金を投じてクロスライセンス枠組みを乗り越えられる既存企業の地位を固めています。

主要レポートのポイント

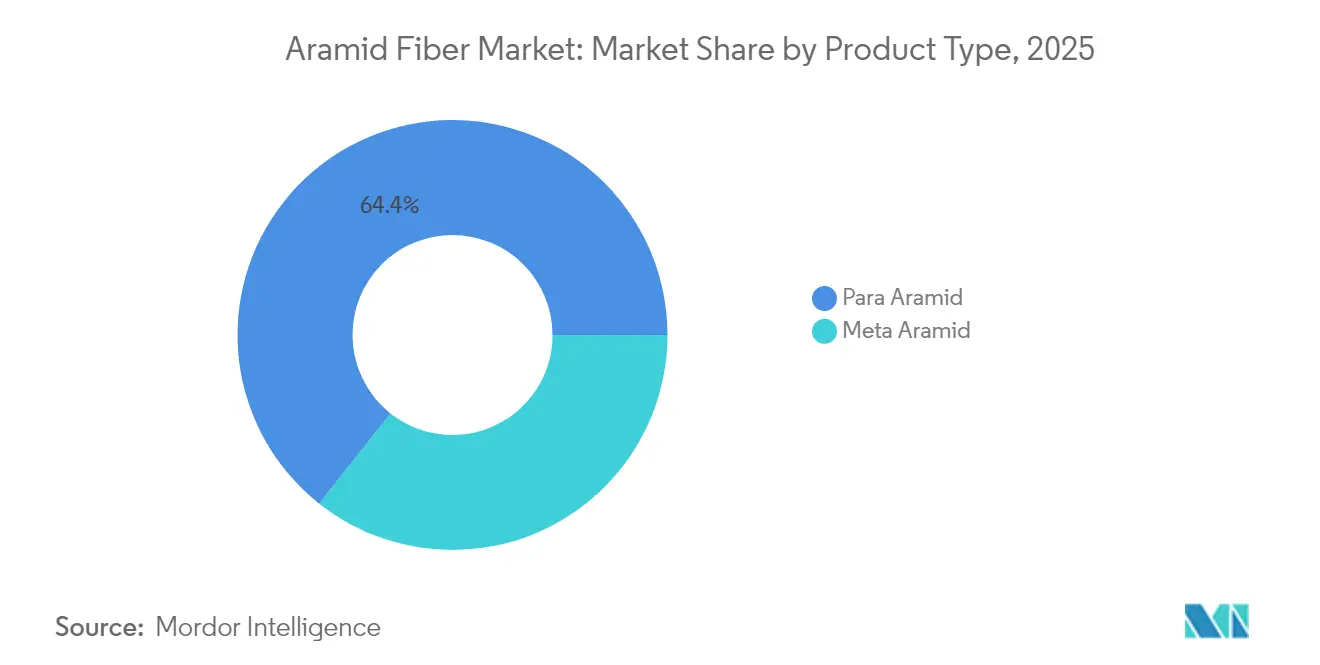

- 製品タイプ別では、パラアラミドが2025年のアラミド繊維市場シェアの64.35%をリードし、メタアラミドは2031年までCAGR 5.28%で拡大する見込みです。

- 紡糸プロセス別では、湿式紡糸が2025年のアラミド繊維市場規模の59.40%を占め、2031年までCAGR 5.71%で推移しています。

- 用途別では、安全・防護機器が2025年に36.40%の収益シェアを獲得し、光ファイバーケーブルは2031年までCAGR 5.35%で成長すると予測されています。

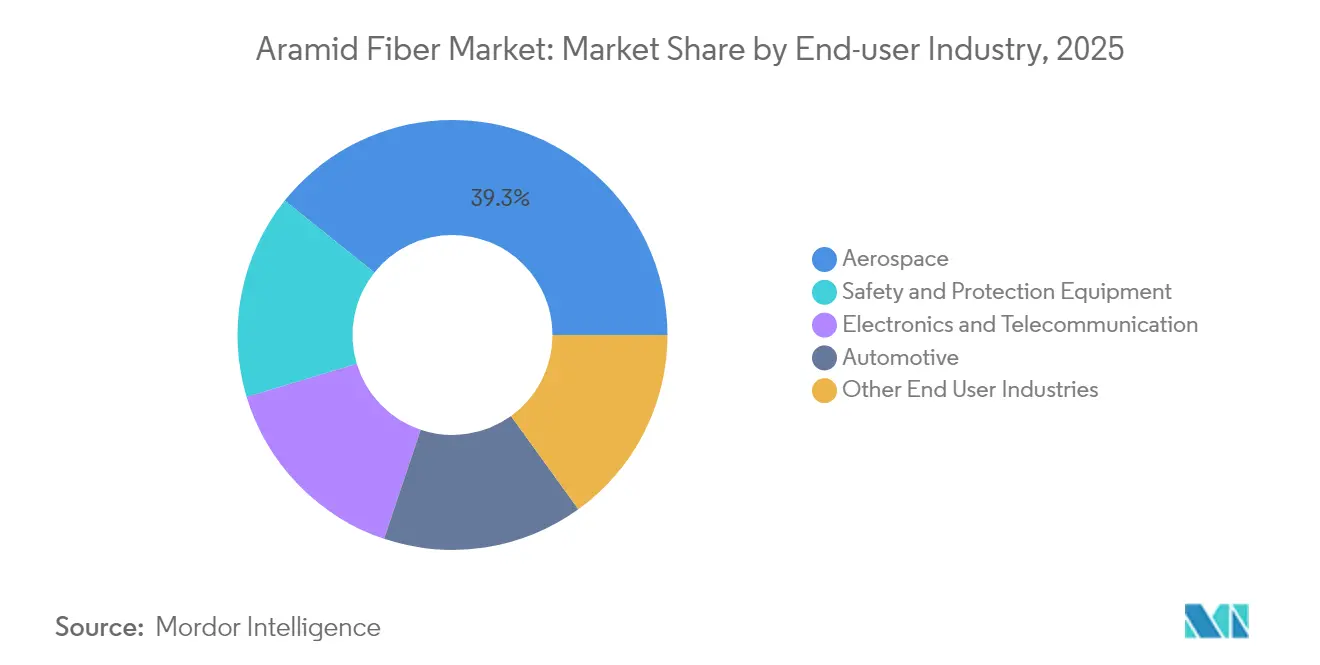

- 最終ユーザー産業別では、航空宇宙・防衛が2025年のアラミド繊維市場規模の39.25%のシェアを保持し、2031年までCAGR 5.86%で拡大しています。

- 地域別では、欧州が2025年に34.65%のシェアを占め、北米が2026年から2031年にかけてCAGR 5.21%で最も速い地域成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアラミド繊維市場トレンドと洞察

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PPE安全規制の強化 | +1.2% | アジア太平洋(世界的な波及効果あり) | 中期(2~4年) |

| 軽量EVタイヤに向けたEUグリーンディールの推進 | +0.8% | 欧州、北米 | 長期(4年以上) |

| 光ファイバーケーブル向け5G展開の急増 | +1.1% | 東南アジア、世界 | 短期(2年以内) |

| 多くの国における防衛支出の増加 | +1.0% | 北米、欧州、アジア | 中期(2~4年) |

| 極超音速・宇宙防衛投資 | +0.7% | 北米、欧州、中国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジアの製造拠点におけるPPE安全規制の強化

中国、インド、および新興東南アジア経済圏における産業安全規制の施行強化が、アラミド強化グローブ、ヘルメット、耐熱作業服への発注を押し上げています。アラミド複合材製の産業用ヘルメットはABS製品と比較して衝撃耐性が37%高く、この性能差が工場での採用を加速させています。パラアラミドを組み込んだ耐切創グローブはレベル5の防護性能を30%の軽量化で実現し、長時間着用時の快適性を向上させています。メタアラミドを配合した難燃作業服は425℃で構造的完全性を維持し、より厳格な鋳造所および石油化学安全基準に適合しています。この地域に供給するメーカーはアラミド糸および生地への割り当てを増やしており、アラミド繊維市場の成長プロファイルを強化しています。

軽量EVタイヤ強化に向けたEUグリーンディールの推進

欧州の自動車メーカーは車両重量を削減して電気自動車の航続距離を延ばすタイヤ再設計プログラムを加速させています。アラミド強化タイヤカーカスは重量を最大25%削減し、この削減量はグリーンディールの輸送脱炭素化目標に直結しています [1]米国エネルギー省、「2024年VTO年次メリットレビュー結果レポート – 材料技術」、energy.gov。1キログラムの軽量化ごとに0.7kmの航続距離延長効果があり、OEMがポリエステルや鋼線コードをアラミドに置き換える動機となっています。コンパウンダーはアラミド充填ゴム混合物を商業化しており、転がり抵抗を低減しながら耐久性を維持し、欧州および近い将来の北米におけるアラミド繊維市場の需要を強化しています。

5G展開の急増によるアラミド強化光ファイバーケーブル需要の高まり

5Gマクロセルおよび高密度ファイバーバックボーンの展開を急ぐ通信事業者は、より高い引張強度とげっ歯類耐性の閾値を持つケーブルを指定しています。アラミド複合ロッドは鋼鉄補強材の3倍の引張強度を5分の1の質量で供給し、湿潤地形での長距離引き込みに理想的です [2]ユーティリティーズ・テクノロジー・カウンシル、「地下ファイバーレポート」、utc.org。HFCLなどのプロバイダーは地下および架空設計の両方でアラミド素材の使用増加を確認しています。難燃性・ノンハロゲンのアラミド糸はデータセンターと基地局間のリンクも保護し、アラミド繊維市場に追加的な押し上げをもたらしています。

極超音速・宇宙防衛投資によるメタアラミド熱シールド消費の増加

米国、欧州、中国の防衛機関は極端な空力加熱に耐える熱防護システムに資金を投じています。メタアラミド強化EPDMシールドはアブレーション速度が0.015 mm/sと低く、固体ロケットモーターにおける従来のアブレーターを上回る性能を示しています。複合材研究により、アラミドは超高速域においてガラス繊維や炭素繊維よりも熱的・機械的複合荷重に対して優れた耐性を持つことが確認されています。極超音速の専門的な性質は、アラミド繊維市場内のプレミアム需要セグメントを育んでいます。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| MPDおよびPPD原料価格の変動 | –1.0% | 世界、輸入依存地域 | 短期(2年以内) |

| 特許クロスライセンス障壁 | –0.6% | 世界、新興市場 | 長期(4年以上) |

| 高い生産コスト | –0.8% | 世界 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

MPDおよびPPD原料価格の変動

原油価格の急激な変動と地域的な供給混乱がMPDおよびPPDのコスト曲線を押し上げ、生産者マージンを圧縮し、長期契約を不安定にしています。米国商務省は芳香族ジアミンを地政学的に集中した生産に左右される化学的に重要な投入物として挙げており、供給安全保障リスクを高めています [3]米国商務省・国土安全保障省、「重要サプライチェーンの評価」、bis.doc.gov。メーカーはバイオベースの中間体やアラミドスクラップのクローズドループ回収を模索して対応していますが、短期的な変動はアラミド繊維市場の成長モメンタムを依然として削いでいます。

新規パラアラミド参入者を阻む特許クロスライセンス障壁

DuPont、Teijin、および少数の同業他社が保有する広範な知的財産権が、後発参入者の迅速な市場参入を阻んでいます。米国の裁判所は競合他社のケブラー類似製品に対する20年間の禁止命令を支持しており、執行戦術の強力さを示しています。資本集約的な紡糸設備と急峻な学習曲線がさらに参入希望者を阻んでいます。これらの障壁は既存企業に市場支配力を固定させ、より広範な競争拡大を制約し、アラミド繊維市場の対応可能な生産者基盤を限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パラアラミドの優位性とメタアラミドの加速

パラアラミドセグメントは2025年のアラミド繊維市場シェアの64.35%という圧倒的なシェアを保持しており、弾道防護、航空宇宙、および摩擦材料の需要に支えられています。パラアラミド糸は約3.8 GPaの引張強度を発揮し、防弾チョッキや航空機ハニカムにおける地位を維持しています。米国における防衛予算の増加と軽量自動車複合材への新たな関心が、アラミド繊維市場内のパラアラミドに安定した数量パイプラインを確保しています。東レの韓国サイトにおける3,000トンの生産能力増強などの大規模投資は、この繊維クラスへの資本配分の規模を裏付けています。

メタアラミドはベースは小さいものの、2031年までCAGR 5.28%という最も速い成長軌道を描いています。高度な湿式紡糸フィラメントは現在1,255 MPaの引張強度に達し、長時間の紫外線暴露後も90%以上の強度を維持し、送電線カバーなどの屋外用途を開拓しています。難燃性生地、絶縁紙、フィルターバッグに組み込まれたメタアラミドは、電子機器、産業安全、環境保護における熱安定性の需要に応えています。アジア全域での半導体生産能力の拡大とEUのグリーントランジションプロジェクトにより、メタアラミドのアラミド繊維市場規模は着実に拡大すると予測されており、価格だけでなく材料特性が顧客転換を決定する競争力学を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

紡糸プロセス別:湿式紡糸のリーダーシップと乾湿式紡糸のニッチな強み

ウェット紡糸は2025年のアラミド繊維市場シェアの59.40%を占め、5.71%のCAGRで市場全体を上回るペースで成長を続けています。このプロセスは均質なポリマー凝固を実現し、高い誘電安定性を達成する均一な高密度繊維を生産します。これは電気用紙およびろ過媒体の前提条件です。改良された溶剤回収モジュールは排出量とコストを削減し、持続可能性を重視するエンドユーザーの間でも採用を支援しています。ウェット紡糸製品のアラミド繊維市場規模は、電化およびフィルター媒体需要の成長に連動して拡大する見みです。

乾式ジェットウェット紡糸は、チェーン配向が極限の引張特性を生み出すパラアラミドにとって不可欠な存在であり続けています。ポリイミド類似体の試験運転では、引張強度が最大2.72 GPa、弾性率が114 GPaを超えることが示されており、将来のパラアラミド強化に向けた技術的余地が確認されています。全体的なシェアは小さいものの、このプロセスはハイエンドの弾道用ヤーン供給を支え、防衛省やプレミアムスポーツ用品ブランドのニーズに応えています。スループット効率と溶剤回収技術を目的とした継続的なライン改良が、市場におけるニッチな貢献を守り続けるでしょう。

用途別:安全・防護の規模と光ファイバーの成長速度

セキュリティおよび保護装備は2025年のアラミド繊維市場規模の36.40%を占めました。次世代ベスト、ヘルメット、車両装甲の軍および法執行機関による調達が基本的なトン数を支えています。消防隊の防火服および産業用PPEが民間需要を加え、経済サイクル全体にわたる数量の安定性を強化しています。継続的な研究開発により、より軽量で通気性の高い多層構造が生産され、快適性と着用者のコンプライアンスが向上し、リピート購入を促進しています。

光ファイバーケーブルは規模は小さいものの、5.35%のCAGRで最も高い成長を示しています。ケーブル内のアラミドヤーンおよびロッドは引き通し時の引張荷重を処理し、水の浸入を防ぎ、農村部および地下回廊での総コストの低い展開を可能にしています。規制当局が5Gのより広範なカバレッジを義務付けるなか、通信事業者は大規模なバックボーン強化に予算を割り当て、グローバル市場へのセグメントの貢献を加速させています。プレミアムブレーキパッド用摩擦材や航空宇宙複合材などの二次用途は、繊維の優れた疲労耐性と熱耐久性を認識した専門的ながらも収益性の高いニッチを維持しています。

最終ユーザー産業別:航空宇宙・防衛のプレミアムと多様化した産業需要

航空宇宙・防衛は2025年のアラミド繊維市場規模の39.25%を占め、航空機パネル、ハニカムコア、弾道装甲、ロケットモーター熱シールドへの使用を反映しています。同セクターはまた、極超音速兵器プロトタイプおよび商業宇宙打ち上げの頻度に支えられ、5.86%のCAGRで最も速い成長を示しています。アラミド繊維複合材はペイロードの節約と飛行距離の延長をもたらし、金属や低性能ポリマーでは匹敵しがたい性能を発揮します。

安全・保護装備は第二の柱を形成し、世界中で進化する規制基準に乗っています。電子機器・通信分野はプリント回路の補強や柔軟な電池絶縁が増分的なトン数を開拓し、存在感を高めています。電気自動車プラットフォームは走行距離延長のためにバッテリーパックセパレーターや構造インサートにアラミドを活用しています。排煙処理から高温ガスろ過に至る産業用ろ過は、耐薬品性と寸法安定性を活用しています。これらの多様な需要経路が需要の継続性を確保し、単一産業のショックから市場を緩衝しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

欧州は2025年の収益の34.65%を占め、グローバル市場の中核を担っています。厳格な労働者安全法、ISO準拠の防炎基準、および欧州連合のグリーンディールが、自動車および産業分野における高付加価値採用を推進しています。輸出志向の自動車基盤を持つドイツが地域の数量拡大をリードし、フランスとオランダは高度なろ過および航空宇宙ラミネートに特化しています。電気自動車バッテリー工場に対する政府のインセンティブがポリマー複合材の採用をさらに促進しています。

北米は2026年から2031年にかけて5.21%のCAGRで最も速い成長を示しています。米国のアラミド繊維市場は連邦防衛予算からの恩恵を受け、パラアラミド弾道材料への継続的な需要を生み出しており、NASAおよび民間打ち上げプロバイダーはメタアラミド熱シールドへの投資を行っています。米国の通信事業者はハリケーン多発地帯の空中ファイバーバックボーンを更新し、嵐による被害を軽減するためにアラミド強度部材を指定しています。カナダも同様のトレンドをたどり、特に鉱業およびエネルギーインフラにおける公共安全に重点を置いています。

アジア太平洋地域は市場の次なる規模拡大のフロンティアを代表しています。中国は輸入依存を削減するために国内生産を拡大し、今十年の中頃までにパラアラミドの自給自足を目指しています。スマート工場、電気自動車バッテリー工場、再生可能エネルギーインフラの大規模建設が、軽量で耐熱性の高い材料への需要を倍増させています。日本と韓国は半導体および5Gハードウェアにおけるハイテク展開を洗練させており、アラミドが提供する誘電安定性と機械的耐性を必要としています。インドのメイク・イン・インディア防衛プログラムおよび更新された労働安全基準が、地域の成長に深みを加えるローカルPPEおよび装甲消費を構築しています。

バリューチェーン分析

アラミド繊維のバリューチェーンは、石油化学由来の芳香族中間体および特殊モノマー(特にMPDおよびPPD)から始まり、これらが重合されてアラミド樹脂となり、湿式紡糸およびドライジェット湿式紡糸によって繊維に変換されます。延伸および熱固定の後、繊維は糸、紙、織物、複合材補強材へと加工されます。下流の需要は、セキュリティ・保護機器、航空宇宙・防衛用複合材、光ファイバーケーブルの抗張力補強材、電気絶縁、タイヤ・ゴム補強といった性能重視の用途に集中しており、これらの分野では認証サイクル、トレーサビリティへの期待、フィラメント特性の一貫性がサプライヤー選定に影響します。

集約が最も顕著なのは繊維生産の段階であり、限られた数のグローバル大手企業がコアノウハウ、溶剤回収、規模資産を掌握しています。同様の集中は、知的財産権および紡糸ラインの資本集約性によっても強化されています。2026年4月、ArclinがDuPontのアラミド事業(KevlarおよびNomex)の買収を完了し、欧州とアジアにおける長年確立されたブランドと製造拠点の所有権が移転するという、川上から川下への大きな連関シフトが発生しました。サステナビリティ要件も調達・加工ワークフローに厳格化されつつあり、Teijin AramidsによるTwaron生産プロセスの2026年ISCC PLUS認証取得もその例で、代替原料に関する主張をタイヤなどの規制対象産業用途に結び付けています。

競争環境

アラミド繊維市場は統合された性質を持ち、DuPontが特許と大規模製造を通じて北米のパラアラミドセグメントをリードし、Teijinは統合されたサプライチェーンとバランスの取れたポートフォリオで世界的な優位性を維持しています。参入障壁には、連続重合、溶剤回収システム、高強度紡糸延伸技術の専門知識が含まれます。戦略的優先事項は循環性と投入物の多様化に焦点を当てています。中国企業は後方統合と特許ポートフォリオを強化しており、東レの5,000億ウォンの亀尾拡張やSinochemの生産能力増強などの投資は需要への信頼を反映しています。将来の提携は、熱管理用ナノポーラスアラミドエアロゲルやアラミド複合材の粉末積層造形などの高マージンニッチ材料を対象としており、従来の糸生産を混乱させることなく競争力学を再形成する可能性があります。

アラミド繊維産業リーダー

TEIJIN LIMITED

DuPont

Yantai Tayho Advanced Materials Co., Ltd.

Kolon Industries, Inc.

HS HYOSUNG ADVANCED MATERIALS

- *免責事項:主要選手の並び順不同

市場機会と将来展望

能力増強とポートフォリオの変化により、主要な最終用途全体でサプライの再編と認証主導のシェア変動の余地が生まれています。2026年4月、ArclinはDuPontのアラミド事業(KevlarおよびNomex)の買収を完了し、保護、航空宇宙、産業分野で使用される2つの基準ブランドの新たな所有体制を確立しました。この変化は、デュアルソーシングや長期供給契約が一般的な分野を中心に、コンバーターやOEMの間で調達先の見直しを促す可能性があります。供給側では、Toray Advanced Materials Koreaが2026年6月にGumi第1工場でメタアラミドの生産能力を拡大し、年間3,000メトリックトンを追加して同拠点の生産能力を5,400メトリックトンとしました。これにより、耐熱防護衣料、電気絶縁、産業用ろ過のバリューチェーンにおけるより地域密着型の認証取得が支援されます。

加工分野のアップグレードも、より軽量で高性能な織物・複合材フォーマットの余地を広げており、特に顧客が保護レベル、快適性、システム重量のバランスを重視する分野で顕著です。2026年7月、Bally Ribbon MillsはKevlar EXOを使用したウェビングソリューションを発表しました。これは高度な保護用途向けの次世代アラミドプラットフォームとして、より高い強度と軽量化を実現するものと位置付けられています。これらの製品展開により、PPEおよび安全機器メーカーはアラミド化学から離れることなく組立品を再設計できるようになります。より長期の資本プログラムは、防弾・コーティング複合材能力におけるさらなる可能性を示しており、Solstice Advanced Materialsが2026年1月に発表した、バージニア州で防弾繊維製造を拡大するために2億2,000万米ドル超を投資する計画もその一例です。これにより、防衛・保護機器需要に対応した統合済みの即応形態向けの紡糸およびコーティング複合材能力が追加されます。

最近の業界動向

- 2026年7月:Bally Ribbon Millsは、Kevlar EXOを利用した高度なウェビングソリューションの提供開始を発表しました。これは従来型Kevlarと比較して、より高い強度と軽量化を実現する次世代アラミド繊維プラットフォームです。この発売は、耐久性を犠牲にすることなく軽量化を求めるユーザー向けに、荷重負担ストラップや保護アセンブリの再設計を支援し、より高付加価値のアラミド加工製品への牽引力を高めます。

- 2026年4月:DuPontはアラミド事業(KevlarおよびNomexを含む)の約18億米ドルでのArclinへの売却を完了し、Arclinは買収の完了を確認しました。この取引により、2つの主要アラミドブランドおよび欧州・アジアの関連製造拠点の所有権が変わり、保護、産業、航空宇宙分野のサプライチェーン全体で競争上のポジショニングと調達戦略が再編されます。

- 2024年5月:Toray IndustriesはToray Advanced Materials Koreaを通じてGumi National Industrial Complexのアラミド生産設備を拡張するため、約3億6,500万米ドルを投資する計画を発表しました。これには、Gumi第1工場での乾式紡糸生産量を年間3,000トンに増加させ、総生産能力を5,000トンに引き上げることが含まれます。この投資は地域内供給を補強し、ケーブル、保護機器、および一貫した長期供給の可用性を必要とする産業用途における下流加工を支援します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、高い引張強度と耐熱性を必要とする最終用途向けに販売されるアラミド繊維から得られる収益を対象とし、パラアラミドおよびメタアラミドの両方を含みます。市場規模は、貿易フローおよび典型的な流通マークアップを調整した上での主要地域全体の需要を反映しています。

対象範囲外:アラミド以外の隣接する高性能繊維(炭素繊維やUHMWPEなど)は除外され、アラミドがコストのごく一部を占めるに過ぎない完成品も除外されます。

セグメンテーション概要

- 製品タイプ別

- パラアラミド

- メタアラミド

- 紡糸プロセス別

- 湿式紡糸

- 乾湿式紡糸

- 用途別

- 安全・防護機器

- 摩擦・ブレーキ材料

- 光ファイバーケーブル

- 航空宇宙部品

- 自動車複合材

- 電気絶縁

- その他(産業用ろ過、ゴム・タイヤ補強)

- 最終ユーザー産業別

- 安全・防護機器

- 航空宇宙

- 自動車

- 電子・通信

- その他の最終ユーザー産業

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を確立するために使用され、特にアラミド繊維がどこで消費されているか、また保護衣料、摩擦材、光ファイバーケーブル補強といった主要用途からの数量牽引要因を把握することに重点を置いています。国連コムトレード貿易統計、USITC DataWebの関税・輸入データ、Eurostatの産業・貿易統計、電力網・インフラ動向に関するIEAおよび各国エネルギー機関のデータ、ならびにPPEや電気絶縁要件など採用に影響を与える安全・産業規格団体などの公開情報源を活用しました。

企業の開示資料、投資家向けプレゼンテーション、信頼性の高い報道も精査し、生産能力の増強、パラ・メタ間のグレードシフト、時間の経過に伴う用途構成の変化を把握しました。有料サブスクリプションは、企業財務・インテリジェンス、特許データベース、および出荷レベルの輸出入照合にのみ選択的に使用し、公開統計だけでは十分に説明できないギャップの解消に役立てました。これらのデスクリサーチ情報源はあくまで例示であり、他の多くの公開文書もクロスチェックおよび内容確認のために使用しました。

一次インタビューおよび調査

一次調査は、アラミドの価格やグレード構成が契約や代替圧力によって変動しうることを踏まえ、主要用途において実際に何がどの価格帯で購入されているかを確認することに重点を置きました。繊維メーカー、コンパウンダーおよびコンバーター、販売代理店、そして保護、自動車、航空宇宙、電子機器分野の大手エンドユーザーを含むバリューチェーン全体の参加者と対話し、その後、需要動向の整合性を確認するために地域ごとの前提を再検証しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):13% | アジア太平洋地域:37% |

| 中堅層:52% | 機能・部門責任者:32% | 欧州・中東・アフリカ:36% |

| 小規模プレーヤー:19% | マネージャー:55% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定は、用途連動指標を用いて需要を再構築するトップダウン方式から始まり、続いてアラミド繊維の生産・貿易動向に対する地域レベルの検証を行います。アラミドについては、保護衣料および防弾関連の需要シグナル、光ファイバーケーブル導入動向、自動車・産業用摩擦材の生産、航空機の製造ペース、パラアラミドとメタアラミドの典型的なグレード比率といった、いくつかの実用的なインプットを基盤としており、これらが合わさって対象消費プールを形成します。

合計値の現実性を保つため、結果はグレード別の価格帯サンプル、契約価格とスポット価格の挙動に関するチャネル検証、データが入手可能な場合のサプライヤー側の生産能力・稼働率に関する議論など、選択的なボトムアップ推計によって裏付けられます。国別データが欠落している場合は、産業生産や貿易強度などの代理指標を用いてギャップを補い、インタビューからのフィードバックを通じて推計を精緻化します。予測には、需要要因と過去の消費量との回帰関係に基づくシナリオ分析を使用し、専門家が代替、安全規制の牽引、供給増加における明確な変化を示す場合には、最終的な将来見通しを調整します。

データ検証と更新サイクル

検証は、モデル化された市場価値を貿易収支、生産能力に関する発表、用途別成長パターンなどの独立したシグナルと比較する段階的トライアンギュレーションによって行われ、その後、異常値が確認された上で最終承認されます。特定の地域または用途で大きな乖離が見られる場合は、それが価格変動、一時的な供給逼迫、あるいは最終用途の実質的な変化のいずれによるものかを確認するため、情報源に再度連絡を取ります。

各成果物は、前提条件、換算、および前年比の変動が一貫性を持ち、説明可能であることを確認するために社内アナリストによるレビューを経ます。レポートは毎年更新され、大規模な生産能力の稼働開始、保護機器に影響する政策変更、原料価格主導の急激な価格変動といった重要な出来事が発生した際には臨時更新が行われます。納品前には、最新の公開情報や市場動向が反映されていることを確認するための最終確認が行われます。

他の公表推計値と比較したMordor Intelligenceのアラミド繊維市場推計

アラミド繊維の公表市場規模は、対象範囲や価格算定ロジックが異なる形で設定されているため、一致しないことが多く、更新のタイミングも発行元によって異なります。差異が最も顕著に現れるのは、調査が繊維収益と下流の加工製品を混同している場合、または契約やグレード構成に結び付けずに積極的な価格上昇を想定している場合です。

一部の公表数値には、保護具、ケーブル、または複合材の下流付加価値がより広範に含まれているように見受けられ、これが見出し数値を押し上げています。Mordor Intelligenceでは、アラミド繊維の収益のみを計上し、用途を用いて需要量を構築した上で、グレード別の価格帯および地域換算チェックを用いて価格を算定しており、これにより合計値が繊維市場そのものに紐付けられた状態を維持しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.30 B (2025) | |

| グローバルコンサルティング会社A | USD 4.88 B (2025) | より高い成長・価格上昇の経路を採用しており、より広範な用途バスケットに依拠し、繊維価値と下流の補強加工品との明確な区分が少ない傾向があり、これが収益基盤を押し上げる可能性があります。 |

| 業界調査グループB | USD 4.71 B (2025) | 地域ごとに異なる価格実現の前提を反映していることが多く、短期的な契約価格の影響を平準化しうるより長期の歴史的枠組みを採用しているため、2025年時点の推計値が上振れする傾向があります。 |

表全体のばらつきは、主に繊維単体の収益がどれだけ厳密に分離されているか、そしてグレードや地域を通じた価格推移がどのように扱われているかによって説明されます。観測可能な需要指標に推計値を紐付け、貿易・供給シグナルで検証を行うことで、新たな生産能力、規制、または契約価格の変化が市場に影響を与えた際に迅速に見直しができるだけの透明性を保っています。

レポートで回答される主要な質問

アラミド繊維市場の現在の価値はいくらですか?

アラミド繊維市場は2026年に46億2,000万米ドルに達しており、2031年までに57億8,000万米ドルに達すると予測されています。

アラミド繊維市場の需要が最も速く成長している地域はどこですか?

北米が最も高い地域成長を示しており、防衛・航空宇宙投資に牽引されて2026年から2031年にかけてCAGR 5.21%で拡大しています。

湿式紡糸がアラミド繊維生産で優位を占めているのはなぜですか?

湿式紡糸はアラミド繊維市場シェアの59.40%を占めています。このプロセスは均一な密度と優れた熱耐性を持つ繊維を生産し、電気絶縁とろ過用途に不可欠であるためです。

最も速く成長している用途セグメントはどれですか?

光ファイバーケーブルが最も速く成長している用途であり、5Gインフラ展開の恩恵を受け、2031年までCAGR 5.35%を示しています。

最終更新日: