エアフライヤー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 1.69 十億米ドル |

| 成長率 (2026 - 2031) | 4.96% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

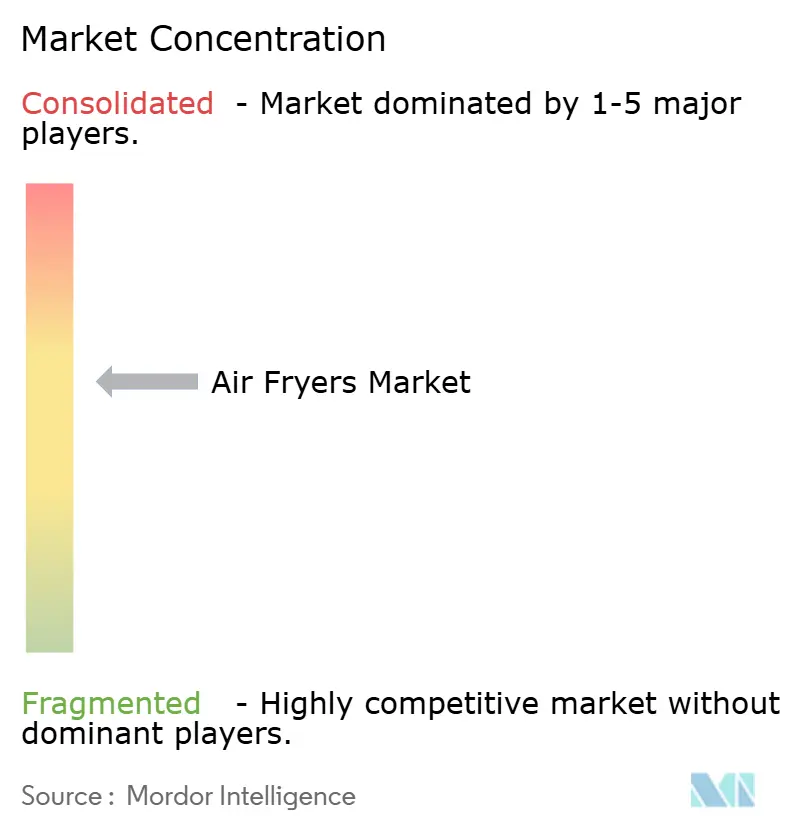

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアフライヤー市場分析

2026年のエアフライヤー市場規模はUSD 13億2,000万と推定され、2025年のUSD 12億6,000万から成長しており、2031年にはUSD 16億9,000万に達する見込みで、2026年から2031年にかけて4.96%のCAGRで成長します。

エアフライヤー市場の勢いは持続しており、消費者は目新しいガジェットから、調理時間を短縮し、油の使用量を削減し、家庭の電気代を抑える不可欠なカウンタートップ家電へと移行しています。メーカーは、より厳格な規制要件を満たしながらブランドロイヤルティを確保するため、急速加熱技術、PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)フリーコーティング、スマートホーム連携を強調しています。グローバルブランドの適度な集中は、特にアーバンホーム向けコンパクト2クォートユニットやバッチ調理向け特大7クォートモデルなどの容量ニッチにおいて、デザイン主導の新興企業に参入機会をもたらしています。欧州におけるエネルギー効率化の義務付けと米国のインセンティブプログラムが付加価値をさらに高めており、アジアの中間層拡大が販売量の成長を支えています。

主要レポートのポイント

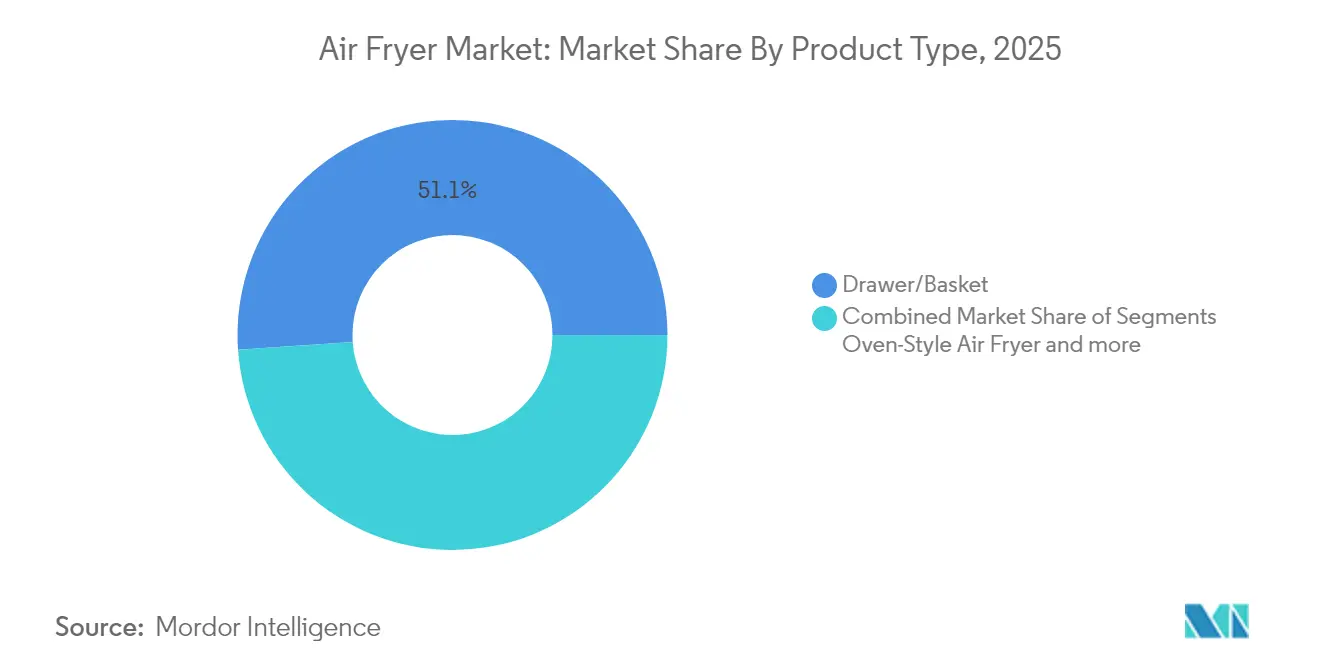

- 製品タイプ別では、引き出し/バスケットモデルが2025年のエアフライヤー市場収益シェアの51.10%を占めてトップとなりました。オーブンスタイルの製品は、2031年にかけて最速の6.92%のCAGRを記録すると予測されています。

- 容量別では、2~5クォートのユニットが2025年のエアフライヤー市場シェアの58.10%を占め、5クォート超のモデルは8.48%のCAGRで成長すると見込まれています。

- 販売チャネル別では、オフライン小売が2025年のエアフライヤー市場で64.05%のシェアを獲得しました。オンラインプラットフォームは2031年にかけて年率9.92%で拡大する見込みです。

- エンドユーザー別では、家庭用需要が2025年のエアフライヤー市場規模の79.30%を占め、業務用セグメントは6.23%のCAGRで成長しています。

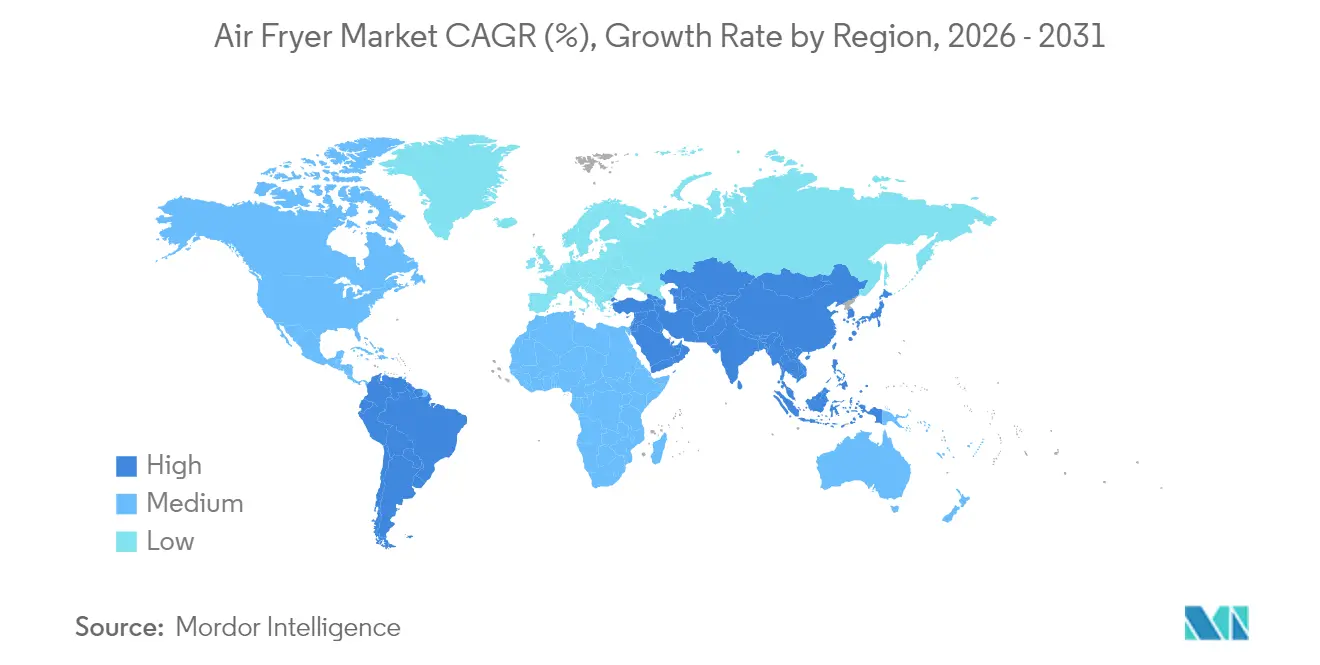

- 地域別では、北米が2025年のエアフライヤー市場規模の39.00%を獲得し、アジア太平洋地域は9.34%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

エアフライヤー市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響 (%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 在宅調理および「健康志向」スナッキングトレンドの高まり | +1.2% | グローバル(北米および欧州で最も強い影響) | 中期 (2~4年) |

| 高電力価格地域におけるオーブンに代わるエネルギー効率の高い選択肢 | +0.8% | 欧州および 一部の米国州、アジア太平洋へ拡大 | 長期(4年 以上) |

| Z世代の家庭におけるカウンタートップ家電の急速な買い替えサイクル | +0.6% | 北米 および都市部アジア太平洋市場 | 短期(2年 以内) |

| IoTおよび音声アシスタントを統合したプレミアム「スマート」フライヤー | +0.4% | 北米、欧州、 中国・インドの都市部 | 中期 (2~4年) |

| 換気不要設備を採用する小型フードサービス店舗の成長 | +0.3% | グローバルの都市部、 特にアジア太平洋 | 中期 (2~4年) |

| EUおよび一部の米国州における省エネ家電への政府補助金 | +0.2% | EU市場 およびIRAプログラムが適用される一部の米国州 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

在宅調理および「健康志向」スナッキングの拡大

Conagra Brandsによると、米国のエアフライヤー所有率は2020年から2024年にかけて27パーセントポイント増加し、エアフライヤー専用の調理指示が記載された冷凍食品への需要が高まっています [1]Conagra Brands、「エアフライヤー普及による冷凍食品販売の加速」、conagrabrands.com。大手パッケージ食品企業は、エアフライヤー調理の要件との互換性を最適化するため、前菜やメインディッシュなどの製品ラインアップを刷新し、家電の普及をさらに促進しています。小売業者は、レシピカードや調味料キットを含むバンドルソリューションを導入し、消費者体験を向上させるとともに、家電の活用範囲を拡大しています。この戦略的な転換は、エアフライヤーを単一目的デバイスとして捉える視点から、より広範な食事準備の枠組みにおける不可欠な存在として位置づける移行を反映しています。進化するエコシステムは、利便性、革新性、消費者の嗜好が交差する成長分野において、利害関係者が機会を活かすための可能性を示しています。

オーブンに代わるエネルギー効率の高い選択肢

欧州委員会のエコデザイン規制は、新たに製造された調理家電に対して厳格なエネルギー効率基準への準拠を義務付けており、15年間で最大EUR 230の家庭エネルギーコスト削減と年間270万トンのCO₂排出量削減に貢献する可能性があります [2]欧州委員会、「調理家電のエコデザインおよびエネルギーラベリング」、ec.europa.eu。米国では、インフレ抑制法(IRA)がホームエネルギーリベートプログラムに向けてUSD 88億を配分し、エネルギー効率を向上させるため認定低ワット家電の普及を戦略的に促進しています。比較実験室分析によると、エアフライヤーは同等の食品量において中級コンベクションオーブンと比較して50~75%少ない電力しか消費せず、光熱費上昇が続く中で強力な付加価値を提供しています。これらの動向は、規制の枠組みと財政的インセンティブに後押しされた調理家電市場におけるエネルギー効率技術への関心の高まりを示しています。消費者のコスト節減、環境上の利点、支援政策の収束が、エネルギー効率の高い調理ソリューションの世界的な普及を加速させると見込まれています。

Z世代の家庭における急速な買い替えサイクル

Z世代の消費者は、ソーシャルメディア主導の美意識との整合性に後押しされ、カウンタートップ家電をライフスタイル製品として捉える傾向が強まっています。このデモグラフィックは、機能的な目的を果たすだけでなく、自分のスタイルを体現する視覚的な魅力を高める家電を重視しています。インドの『フィナンシャル・エクスプレス』によると、プレミアム小型家電市場は2025年までに大幅な成長を見せると予測されています。この成長は、刷新されたカラーパレットの導入や限定コラボレーションなど、消費者の嗜好の変化に応えた戦略的な取り組みに起因しています。これらのトレンドは、若い世代のスタイル意識の高い購買層の注目を集めるうえで、革新性とデザインの重要性を示しています。

IoTおよび音声アシスタントを搭載したプレミアムスマートフライヤー

Jabilは、音声制御デバイスのコネクテッド家庭への普及拡大を背景に、グローバルスマートホーム市場が2030年までに相当な規模に達すると見込んでいます。家電メーカーは、機能性を高め、ファームウェアアップデートやサブスクリプションベースの調理コンテンツを提供するため、Wi-Fiモジュール、Matterコンパチブルチップ、レシピ推薦エンジンなどの先進技術を搭載しています。これらの革新は平均販売単価を引き上げ、製品返品率を低下させており、統合スマートエコシステムに対する消費者の嗜好の高まりを反映しています。これらの技術の採用は、スマートホーム市場においてメーカーと消費者の双方にとって高まる付加価値を示しています。このトレンドは、市場における競争優位性を持続させるうえでの革新の戦略的重要性を示しています。

エアフライヤー市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響 (%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 超小型アパートにおけるカウンタートップスペースの制約 | -0.7% | グローバルの都市部、 特にアジア太平洋および欧州 | 長期(4年 以上) |

| プラスチック部品およびPFASコーティングバスケットに対する認識 | -0.5% | 北米および欧州、 グローバルへ拡大 | 中期 (2~4年) |

| 中国製加熱素子ベンダーへのサプライチェーンの依存 | -0.4% | グローバル(北米および欧州ブランドへの影響が最大) | 短期(2年 以内) |

| 早期参入EU市場における飽和 | -0.3% | 西欧、 特にドイツ、英国、フランス | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

超小型アパートにおけるカウンタートップスペースの制約

香港と東京では、新築アパートの平均面積が40㎡未満であり、多機能家電への需要が高まっています。メーカーはこのトレンドに対応するため、垂直型、フリップトップ型、折りたたみ式フライヤーなどの革新的なソリューションを開発しています。しかし、特に気流要件に関する技術的制約が、製品のさらなる小型化を妨げています。都市部における人口密度の上昇は空間の制約を悪化させると予想され、この課題が強化されます。その結果、居住空間の制限は、これらの市場における消費者の購買決定に影響を与える重要な要因であり続けるでしょう。

プラスチック部品およびPFASコーティングバスケットへの認識

2025年1月、ミネソタ州は調理器具への意図的なPFAS添加を禁止する規制を施行し、米国における重要な規制上のマイルストーンとなりました。ニューヨーク州は2026年までにPTFEを段階的に廃止する計画を発表しており、より厳格な化学物質規制に向けるトレンドの高まりを示しています。同時に、欧州連合(EU)は産業全体にわたるPFAS使用に対応するための包括的な枠組みを策定中です。コンプライアンスリスクを軽減し、消費者嗜好の変化に対応するため、メーカーはセラミックインレイおよびアルマイトアルミニウムバスケットを採用する傾向が強まっています。この戦略的転換は、規制遵守と健康志向の市場ニーズに対する業界の積極的なアプローチを反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

エアフライヤー市場セグメント分析

製品タイプ別:

オーブンスタイルの革新がプレミアムシフトを牽引ドロワー型またはバスケット型デザインは2025年にエアフライヤー業界シェアの51.10%を占め、このカテゴリーを定義する上での役割を反映しています。一方、オーブン型ユニットは最も速い6.92%のCAGRを記録しており、このトレンドは2031年までにエアフライヤー市場全体の規模に対するその貢献度を高めると予測されています。消費者は、完全な食事の調理を可能にする大型ラック、ロティサリーアクセサリー、デュアルゾーン加熱機能を高く評価しています。エアフライヤー業界では、カフェやコミッサリーにおける連続撹拌用途向けのパドル型モデルにおいてもニッチな成長が見られます。SharpのCelerity高速オーブンのようなポートフォリオ拡張製品は、フルサイズのコンベクションプラットフォームにエアフライ機能を組み込み、プレミアムバンドル販売を促進しています。

SharkNinjaのNinja CRISPiは、ポータブル製品のイノベーションが従来のキッチン用途を超えてアプリケーション領域を拡大している様子を示しており、テールゲートクッキングや寮室でのスナックといったシナリオに対応しています。これらの多用途なデザインは、利便性とモビリティに対する消費者ニーズの進化に応えています。差別化されたフォームファクターを提供することで、こうした製品は競争の激しい市場環境において際立った存在感を示しています。このアプローチはまた、新規参入企業が仕様ベースの直接競争を避けながら市場に参入する機会を提供します。こうした戦略的ポジショニングは、未開拓の市場セグメントを獲得するためのイノベーションの重要性を浮き彫りにしています。

容量別:

大型フォーマットの成長が家庭トレンドを反映2025年の2~5クォートのユニットは、標準的なキャビネットへの適合性からエアフライヤー市場規模の58.10%を占めました。しかし、ツインバスケットまたは直立型オーブンが多い5クォート超モデルは、北米およびラテンアメリカで家族向けバッチ調理が普及するにつれて8.48%のCAGRを記録すると予測されています。大容量のバスケットは調理サイクル数を削減し、1食当たりのエネルギー節約につながり、大家族にとって魅力的です。

2クォート未満の容量のフライヤーのメーカーは、単身のプロフェッショナルや学生を主要消費者層として重視しています。これらの製品は、1食当たりのコストが高く、マルチクッカーとの機能重複という課題に直面しており、市場訴求力が限定される可能性があります。これらの課題に対処するため、企業は朝食用アタッチメントやコーヒーウォーマープレートなどの追加機能を搭載しています。このアプローチにより、製品機能が向上し、消費者のカウンタートップ活用度が最大化されます。デュアルパーパスのソリューションを提供することで、メーカーはこのセグメントにおける競争力の強化を目指しています。

販売チャネル別:

デジタルトランスフォーメーションの加速実店舗は2025年のエアフライヤー市場グローバル金額の64.05%を確保し、ライブデモンストレーションと即時在庫引き取りによって支えられています。倉庫型クラブは、季節プロモーションや店頭レシピ試食を通じてインパルス買い替えを促しています。しかし、年率9.92%で成長するオンラインマーケットプレイスは地理的障壁を取り除き、購買決定に影響を与えるユーザー生成レビューを活用しています。

企業は増加傾向にある拡張現実ツールを採用し、消費者がキッチンスペース内で家電の寸法を評価できるよう支援しています。このアプローチはオンラインショッピング体験を向上させ、製品返品の可能性を低減させます。ハイブリッドなクリック&コレクトモデルの採用も勢いを増しており、オンラインで製品仕様を調べる消費者の嗜好に後押しされています。しかし、多くの消費者は依然として配送遅延に伴うリスクを軽減するため店頭受け取りを選択しています。これらの戦略は、変化する消費者の期待に応えるためにデジタルの利便性と従来の小売慣行を統合する動きへのシフトを反映しています。

エンドユーザー別:

業務用セグメントの台頭2025年、家庭用途はエアフライヤー業界全体の需要の79.30%を占め、主要ベンダーに対して大きな販売量をもたらしています。消費者はエアフライヤーをぜいたく品ではなく健康上のメリットと結びつけるようになっており、購買行動に影響を与えています。エアフライヤーの買い替えサイクルは平均3〜4年であり、主にノンスティックバスケットの摩耗・劣化が原因です。このトレンドは、より健康的な調理習慣を維持しようとする消費者意識の高まりを示しています。ベンダーはこの需要を活用して、市場でのプレゼンスと製品イノベーション戦略を強化しています。

エアフライヤーの商業利用は年平均成長率(CAGR)6.23%で拡大しており、運営上の課題に対応しつつ健康志向の外食トレンドとも合致しています。ゴーストキッチン、モールのキオスク、フードトラックは、フード排気設備の高額な設置コストを回避するためにベントレス型エアフライヤーを好んで採用しています。この傾向は、賃料が高い都市部において特に有利です。一貫した調理品質、より短い調理時間、廃油処理コストの削減といった運営上のメリットが、事業者にとっての価値提案を高めています。これらの要因が総合的に、商業オペレーターにとって高い投資対効果を支えています。

地域分析

北米エアフライヤー市場

北米は2025年のエアフライヤー市場において世界収益の39.00%を獲得しており、キッチン家電の高い普及率と、エアフライを健康的な食事と結びつける受容性の高い消費者に支えられています。小売業者は延長保証とレシピアプリをバンドル提供し、安定した買い替えサイクルを支援しています。インフレ削減法の下で導入されたエネルギー効率リベートが二次的な押し上げ効果をもたらす可能性がありますが、住宅用モデルの大半はすでに消費電力が控えめです。

アジア太平洋エアフライヤー市場

アジア太平洋地域は、都市部の所得上昇と狭小住宅での生活が交差する中、2031年までのエアフライヤー市場において最速の9.34% CAGRを達成しています。中国の税関当局は、2024年に家電製品の輸出が20.80%増加し44.8億ビリオン台に達したと報告しており、エアフライヤーが顕著に含まれています。政府の消費クーポンやソーシャルコマースのインフルエンサーが、特に独身の日やラマダンキャンペーン期間中の初回購入を加速させています。インドは、不均一な消費者心理にもかかわらず、簡易ファイナンス制度や国内組み立ての中価格帯モデルに支えられ、強い上昇志向の需要が続いています。

EMEAおよび南米エアフライヤー市場

欧州はエアフライヤー市場において成熟しながらも安定したプロファイルを維持しています。エコデザイン規制が効率的なユニットへのアップグレードを促進する一方、持続的な高電力価格が低消費電力調理を魅力的なものにしています。ただし、PFAS規制がサプライチェーンの複雑性を増し、平均販売価格を押し上げる可能性があります。南米と中東・アフリカはそれぞれ9.28%および8.88%のCAGRを提供していますが、通貨の変動性と電子商取引インフラの不均一さが抑制要因となっています。

競合環境

上位5社がエアフライヤー市場の世界売上高のほぼ半分を占めており、機動力のあるブランドがホワイトスペースの機会を獲得できる余地を残した中程度の集中度を示しています。Philipsは、スターフィッシュ型気流ベースに関する広範な特許カバレッジを活かし、先行者優位を発揮しています。Tefal(テファール)は、PFAS関連ニュースに敏感な欧州の消費者向けにパドルミキサーとセラミックコーティングバスケットに注力しています。米国に本社を置くSharkNinjaは、2024年第4四半期の売上高が29.70%増の17.87 ビリオン 米ドルに達し、Ninjaラインに牽引された食品調理家電が89%急増したと報告しています。

接続性とコーティングのイノベーションがR&D投資を主導しています。NinjaのSmart Finishはデュアルゾーンを同時に終了するよう同期させ、Instant Brandsはオーバー・ザ・エア(OTA)ファームウェアアップデートを統合しています。中国在庫への関税リスクをヘッジするため、企業はタイとメキシコから加熱素子をデュアルソーシングするサプライチェーンリスク軽減策を戦略に組み込んでいます。WhitfordやGreblon等の素材専門企業とのパートナーシップにより、PFASフリーバスケットの開発を加速させ、規制の厳しい地域での早期コンプライアンス達成を実現しています。

ブランド各社はエアフライヤー業界において、レシピサブスクリプションモデルやブランド公認のTikTokチャレンジなどの革新的な戦略を活用し、デジタル顧客エンゲージメントの強化を図っています。これらのアプローチは、一貫したユーザーインタラクションを促進し、ブランドプレゼンスを強化することを目的としています。ロイヤルティプログラムのデータは、顧客の嗜好に関する実用的なインサイトを提供することで、製品ラインナップの改善において重要な役割を果たしています。このデータドリブンなアプローチにより、企業は製品開発のリードタイムを短縮し、ターゲット層のニーズに密接に合致した機能を提供することが可能となります。これらの戦略を統合することで、ブランドは測定可能なビジネス成果を達成するためのエンゲージメント活動を最適化しています。

エアフライヤー産業リーダー

Koninklijke Philips N.V.

SharkNinja Operating LLC

Instant Brands Inc.

Cosori (Vesync Co., Ltd.)

Groupe SEB (Tefal/Moulinex)

- *免責事項:主要選手の並び順不同

本レポートで取り上げるエアフライヤー市場企業

- Koninklijke Philips N.V.

- SharkNinja Operating LLC

- Instant Brands Inc.

- Cosori (Vesync Co., Ltd.)

- Groupe SEB (Tefal/Moulinex)

- Breville Group Ltd.

- De’Longhi Group

- Xiaomi Corp.

- Newell Brands (Black+Decker)

- Cuisinart (Conair Corp.)

- Hamilton Beach Brands

- GoWISE USA

- Arçelik A.S. (Beko)

- Tristar Products (PowerXL)

- Midea Group

- Zhejiang Supor Co.

- Dash (StoreBound LLC)

- Wonderchef Home Appliances

- Havells India Ltd.

- Prestige (TTK Prestige)

エアフライヤー市場における最近の業界動向

- 2025年2月:SharkNinja Operating LLCは2024年第4四半期の純売上高USD 17億8,700万を発表し、食品調理家電は89%急増、2025年度の成長率見通しを10~12%に引き上げました。

- 2025年2月:Sharpはキッチン&バス産業展示会(KBIS)においてCelerity高速オーブンを発表し、欧州式コンベクション、マイクロ波インバーター、専用エアフライモードを組み合わせました。

- 2025年1月:ミネソタ州の調理器具への意図的PFAS添加禁止が、連邦裁判所が産業側の異議申し立てを棄却した後に発効しました。

- 2024年9月:SharkNinja Operating LLCは、USD 159.99のNinja(ニンジャ)CRISPiポータブルシステムを発表し、ハンドヘルド型で4つの調理モードを提供します。

エアフライヤー市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、エアフライヤー市場を、主に「空気で揚げる」ために販売される工場で製造されたカウンタートップ対流式家電製品と定義し、家庭用または軽商用として販売されるバスケット型、パドル型、オーブン型のユニットを対象とし、工場出荷時の価格で評価する。

除外範囲:マルチクッカーや、単に揚げ物モードを追加しただけの電子レンジは除外される。

このレポートでカバーされるセグメント

- 製品タイプ別

- 引き出し/バスケットタイプ

- オーブンスタイルエアフライヤー

- パドルタイプ/撹拌フライヤー

- エアフライモード搭載カウンタートップコンベクションオーブン

- その他

- 容量別

- 2クォート未満

- 2~5クォート

- 5クォート超

- 販売チャネル別

- オフライン小売

- スーパーマーケット/ハイパーマーケット

- 専門店・小型家電店

- オンライン

- オフライン小売

- エンドユーザー別

- 家庭用

- 業務用(ホレカ)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場サイズ、および検証

一次調査

アジアのOEM、アメリカの量販店のバイヤー、ヨーロッパのキッチン用品の流通業者、栄養士へのインタビューにより、需要の弾力性、典型的な買い替えサイクル、許容できる価格帯を検証し、文書に残された空白を埋め、論争の前提を固定した。

デスクリサーチ

米国国勢調査の輸入統計(HS 851660)、Eurostat PRODCOM、中国税関、APPLiA家電出荷概要などのオープンソースからベースラインシグナルを収集し、WHO肥満データやOECD家計支出などのライフスタイル指標と比較した。ダウ・ジョーンズ・ファクティバにアーカイブされた会社提出書類、小売業者の投資家向け資料、評判の高いニュースにより、価格ラダーと新製品のタイムラインが追加されました。

次に、アナリストはD&B Hooversでプライベートブランドメーカーの売上を調査し、主要なeコマースポータルで毎週のプロモーションを監視し、Questelで特許動向を追跡してイノベーションの速度を判断した。記載されている情報源は例示であり、机上調査にはさらに多くの資料が使用された。

マーケット・サイジングと予測

トップダウンの構成は、生産量に純輸出量を加えたものから始まり、生産能力帯別に世界出荷量を再構築する。チャネルチェックから収集した平均販売価格は、単位を価値に変換する。

サプライヤーのロールアップとサンプリングされたASP×数量推定が合計を検証する。

主要なモデルフィンガープリントには、世帯普及率、小型家電支出における電子商取引のシェア、都市部の可処分所得指数、肥満の普及率、マーケティング支出の強度、買い替え間隔などが含まれる。

5年間の予測は、多変量回帰法を用い、関税のシフトや健康政策キャンペーンに関するシナリオ分析を行う。

データ検証と更新サイクル

アウトプットは、反復的なクロスチェック・マトリックスを通過する。5%を超える変動スパイクは再作業の引き金となり、異常がシニア・レビューをクリアした時点で初めてベースラインをロックする。

モルドールのレポートは毎年更新され、リコール、関税ショック、素材合併が市場で起こった際には、中間アップデートをプッシュする。

Mordor Intelligenceのノンフライヤー市場規模と他の公開予測との比較

出版社が異なるスコープ、価格ベース、リフレッシュ周期を選択するため、公表された数字は異なる。私たちは、明確に定義された製品、当年度の出荷実績、年次更新から始めるので、ベースラインは実際の市場の動きに近い。

主なギャップ要因としては、多機能調理器をバンドルしている研究、工場売上ではなく小売売上を計上している研究、積極的な通貨換算、7年前の基準年などがある。当社のアナリストは、各要因を調整し、定期的な一次検証を通じて、プロモーションで水増しされた小売売上高が刈り込まれることなく使用された場合に忍び寄る可能性のある過大評価を回避している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 12.6億米ドル(2025年) | モルドール・インテリジェンス | |

| 8.07億米ドル(2024年) | グローバル・コンサルタンシーA | マルチクッカーを含み、小売価格をエンドユーザー価格で表示 |

| 1.40億米ドル(2024年) | 業界誌B | 工場出荷を使用するが、グレーマーケット輸出を省き、静的ASPを適用する。 |

| 9.87億米ドル(2024年) | 地域コンサルタントC | 小型コンベクションオーブンを混合し、2022年の通貨平均を使用し、一次検証を欠いている。 |

この比較から、スコープクリープや価格設定レイヤーを取り除けば、私たちの規律あるエビデンスに裏打ちされたアプローチは、顧客がプランニングに信頼できるバランスの取れた数字を提供することがわかる。

レポートで回答される主な質問

2026年のグローバルエアフライヤー市場の現在の規模はいくらで、どのくらいの速さで成長するのか?

市場は2026年にUSD 13億2,000万と評価され、2031年にはUSD 16億9,000万に達する見込みで、4.96%のCAGRを記録します。

最大シェアを持つ地域はどこで、最も急速に拡大している地域はどこか?

北米が2025年のグローバル収益の39.00%をリードし、アジア太平洋が2031年にかけて9.34%のCAGRで最も急速に成長している地域です。

消費者のエアフライヤー普及を促進する主な要因は何か?

健康志向の調理、オーブンと比較した低エネルギー消費、食事準備時間の短縮がトップドライバーです。Z世代の買い替えサイクルとスマートホーム統合が追加の勢いをもたらしています。

エネルギーおよび化学物質に関する規制は市場の見通しをどのように形成しているか?

EUのエコデザイン規制と米国のリベートプログラムはエネルギー効率の高いフライヤーを優遇し、調理器具へのPFAS禁止の動向がメーカーをセラミックまたは金属バスケットへと移行させています。

競合環境の集中度はどの程度か?

上位5ブランドがグローバル売上のほぼ半分を占め、デザインまたは技術主導の挑戦者に十分な余地がある適度な集中度を示しています。

業務用フードサービス購買者は需要に実質的な影響を与えるか?

はい。家庭用が依然として売上の79.30%を占めていますが、業務用セグメントは6.23%のCAGRで成長しており、レストランやゴーストキッチンが人件費や換気コスト削減のため換気不要フライヤーを採用しています。

最終更新日: