ガラス繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

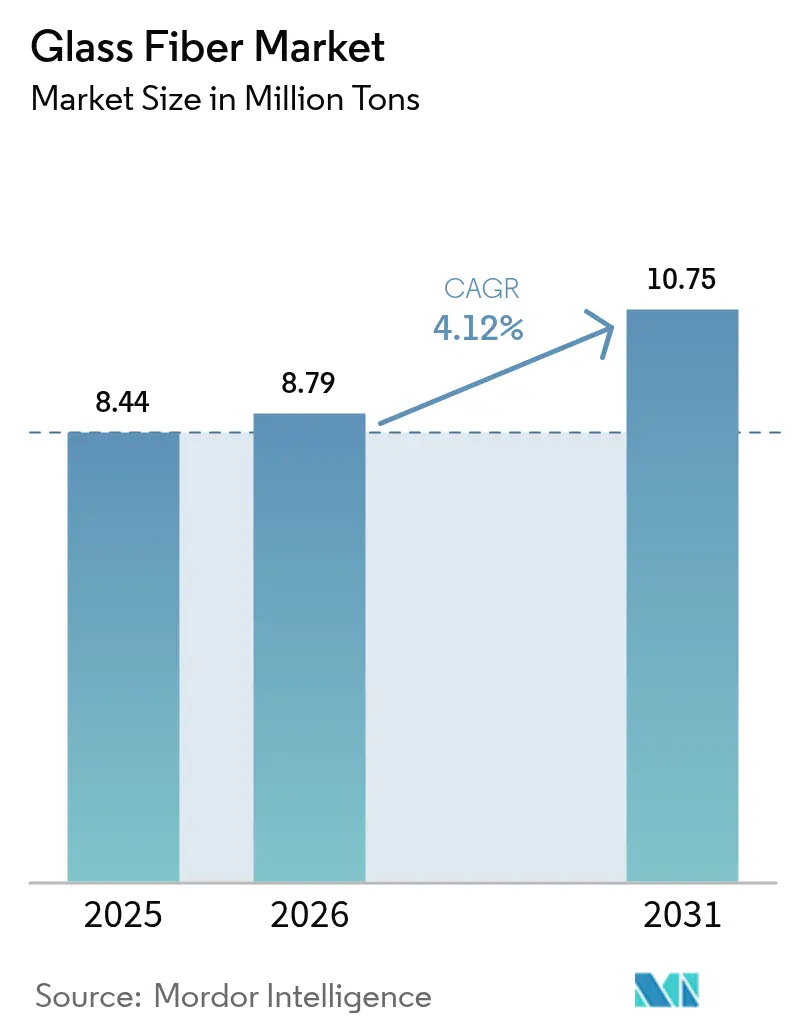

| 市場取引高 (2026) | 8.79 百万トン |

| 市場取引高 (2031) | 10.75 百万トン |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガラス繊維市場分析

ガラス繊維市場規模は2025年の844万トンから2026年には879万トンへ成長し、2026年~2031年の年平均成長率(CAGR)4.12%で2031年までに1,075万トンに達すると予測されています。アジア太平洋地域のインフラ投資の拡大、洋上風力プロジェクトの急速な拡大、軽量複合部品を必要とする電気自動車(EV)生産の加速に伴い、需要は拡大しています。また、欧州および北米の省エネ改修基準が断熱材の需要量を押し上げており、水素パイプラインプロジェクトでは高付加価値のE-CRグレードが採用されています。原材料価格の変動や炭素繊維のコスト低下がマージンを圧迫しているものの、金属や競合強化材に対するガラス繊維の優れたコストパフォーマンスが健全な設備稼働率を支えています。上位10社の炉設備容量が世界全体の3分の1未満にとどまっているため、競争の激しさは中程度であり、地域専門メーカーがニッチな機会を獲得する余地が残されています。

主要レポートのポイント

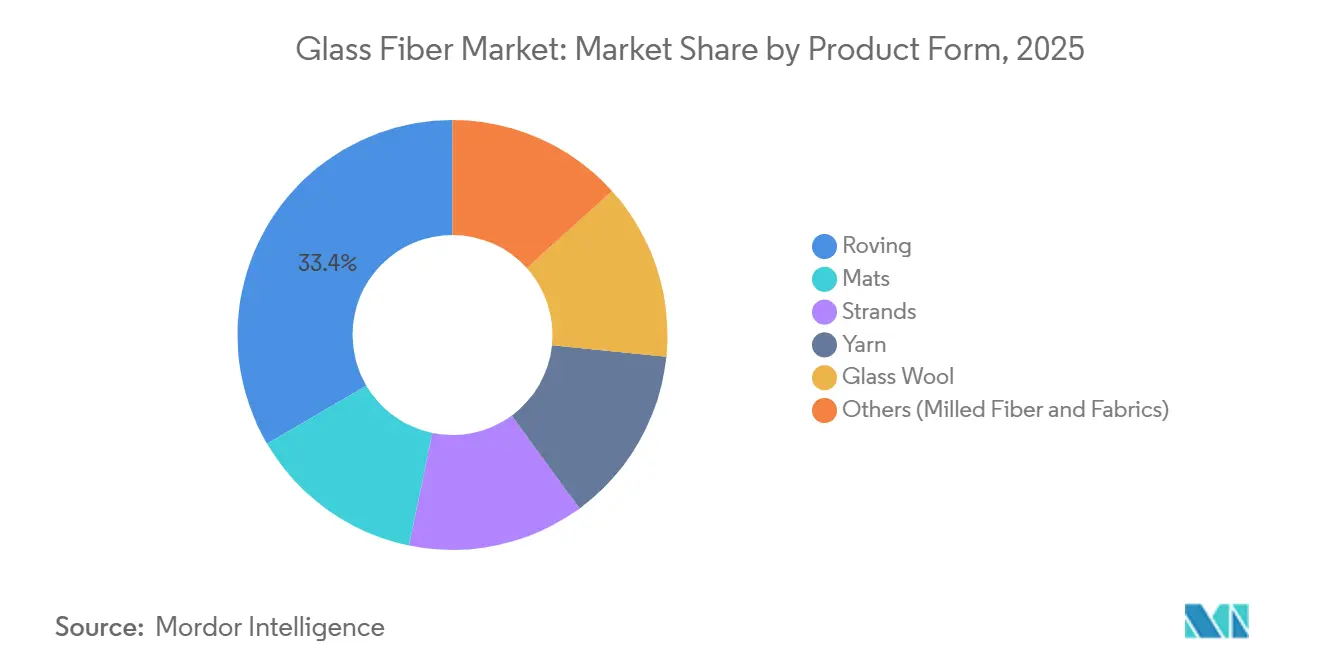

- 製品形態別では、ロービングが2025年のガラス繊維市場シェアの33.45%を占めてトップとなり、製品カテゴリーの中で最も速い年平均成長率4.41%で2031年まで拡大する見込みです。

- 繊維タイプ別では、Eガラスが2025年のガラス繊維市場規模の48.91%を占め、2031年まで年平均成長率4.32%で拡大しています。

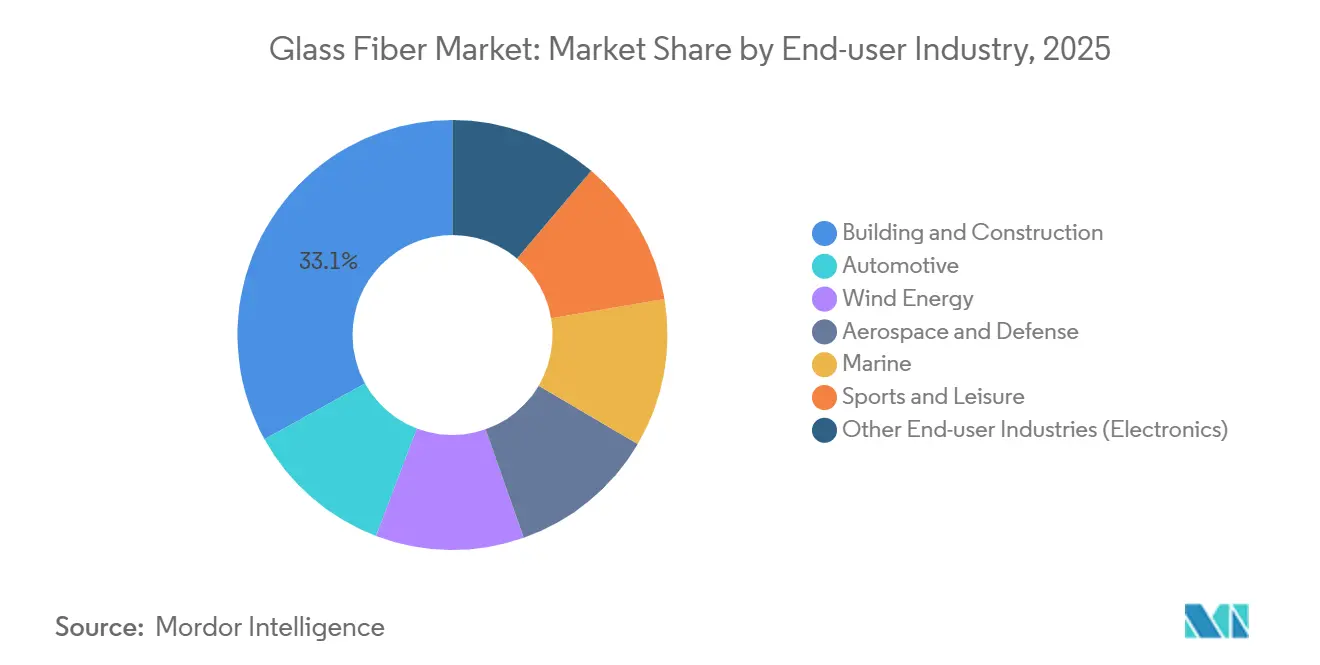

- エンドユーザー産業別では、建設業が2025年に最大シェアの33.07%を占めました。航空宇宙・防衛は2026年から2031年にかけて年平均成長率5.55%を記録する見込みで、建設および自動車を上回るペースで成長します。

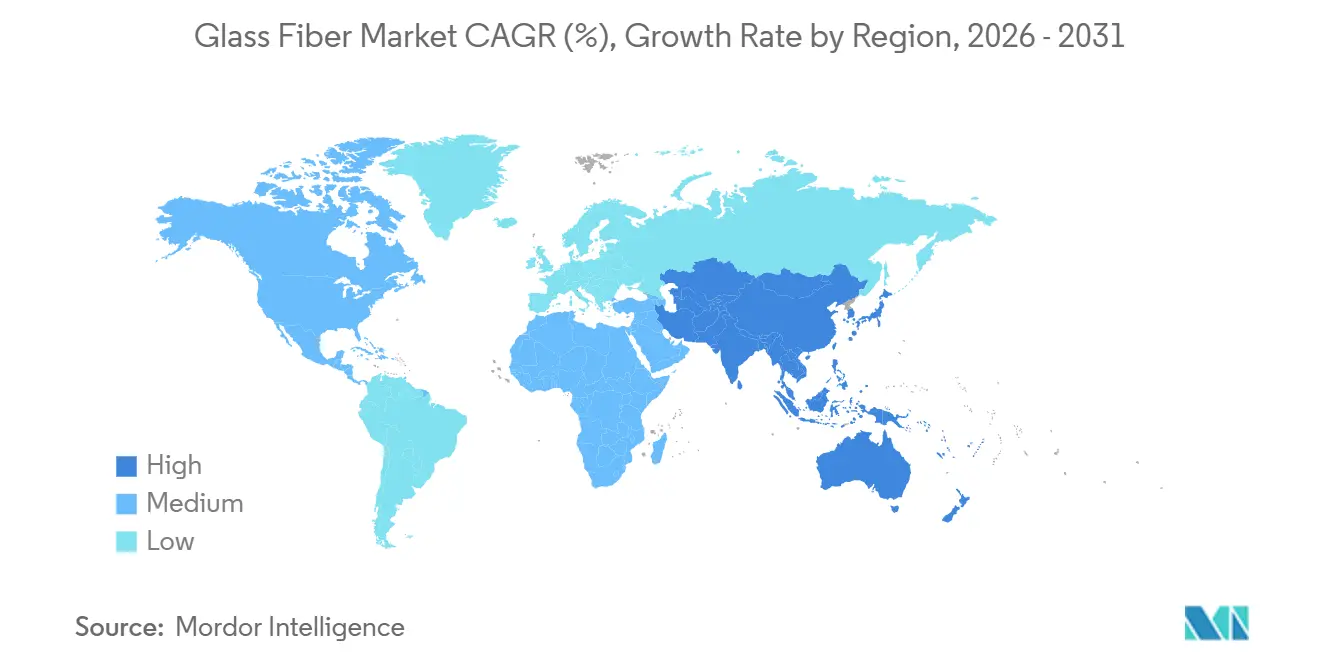

- 地域別では、アジア太平洋が2025年の数量の49.81%を占め、年平均成長率4.57%で最も成長の速い地域であり続けます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルガラス繊維市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおけるパンデミック後の建設ブームがガラスウール断熱材の需要を押し上げる | +0.9% | インド、ベトナム、インドネシア | 中期(2~4年) |

| EV軽量化がチョップドストランド複合材の採用を加速させる | +0.7% | 中国、米国、ドイツ | 中期(2~4年) |

| 大型風力タービンブレードがロービング消費量を拡大させる | +0.8% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| EUおよび北米の省エネ改修基準が追加断熱材を義務付ける | +0.6% | 欧州、米国、カナダ | 短期(2年以内) |

| 水素パイプラインプロジェクトが耐薬品性のためにE-CRガラスを採用する | +0.5% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおけるパンデミック後の建設ブームがガラスウール断熱材の需要を押し上げる

インドは2025年度にインフラ向けに1,200億米ドルを配分し、その約半分が住宅プロジェクトに充てられました。これらのプロジェクトでは、2024年エネルギー保全建築基準[1]インド政府電力省、「エネルギー保全建築基準2024」、powermin.gov.inによりガラスウールバットの使用が義務付けられています。ベトナムの建設セクターは2025年に9.1%成長し、外資系工場がクリーンルーム断熱材として低密度ガラスウールを採用しています。インドネシアは2025年のインフラ向けに410兆インドネシアルピア(270億米ドル)を拠出し、熱帯住宅の冷房負荷を最大35%削減するガラスウール製品を使用しています。マレーシアとタイでも同様の傾向が見られ、データセンターおよびコールドチェーン投資家がASHRAE 90.1基準を満たすために高R値バットを採用しています。これらのプログラムが総合的にアジアをガラス繊維市場成長の中核に位置づけています。

EV軽量化がチョップドストランド複合材の採用を加速させる

世界のバッテリー電気自動車生産台数は2025年に1,420万台に達し、2024年比19%増となり、複合材需要を押し上げました[2]国際エネルギー機関、「グローバルEV見通し2026」、iea.org。テスラのモデルYはチョップドストランドマット構造を採用してボディ・イン・ホワイトの質量を23%削減し、1回の充電あたりの航続距離を18km延長しています。BYD、フォルクスワーゲン、ゼネラルモーターズはそれぞれバッテリートレイ向けにガラス繊維強化熱可塑性プラスチックを採用し、アルミニウム代替品に対して1台あたり300米ドル以上のコスト削減を実現しています。自動車メーカーがコストパリティEVを目指す中、チョップドストランドの大口契約がガラス繊維市場の安定した中一桁台の成長を支えています。

大型風力タービンブレードがロービング消費量を拡大させる

定格出力15~18MWの洋上タービンが2025年に稼働を開始し、120メートル超の各ブレードには約35トンの一方向性ロービングが使用されています。ヴェスタスのV236-15MW機、ホランドセ・クスト・ウェスト、GEベルノバのハリアデ-Xはいずれも、EU净ゼロ産業法の国内調達規則を満たすために欧州産ロービングを採用しています。中国のゴールドウィンドは同様の繊維使用強度を持つ18MW機を展開し、グローバルロービング契約におけるアジアのシェアを引き上げています。フランス、インド、米国の新設ブレード工場は複数年の引き取り契約を締結しており、今後10年間にわたってガラス繊維市場の最低数量を確保しています。

EUおよび北米の省エネ改修基準が追加断熱材を義務付ける

改訂された2024年EU建築物エネルギー性能指令は、加盟国に対して公共建築物の年間3%をCクラスに改修することを義務付けており、ほとんどのプロジェクトでは設置コストの低さと成熟したサプライチェーンを理由にガラスウールの空洞充填が採用されています。ドイツは2025年に140億ユーロの補助金を拠出し、屋根裏断熱材の設置件数を42万戸増加させました。フランスのMaPrimeRénov'は70万件の改修工事に資金を提供し、熱損失を35~40%削減するガラスウールが採用されています。北米でも同様の動きが見られ、カナダのグリーナーホームズ助成金が2025年に18万件のプロジェクトをカバーし、米国の低所得者向け省エネ化支援プログラムが45万世帯に達し、合計で50万トン以上のガラスウールを消費しました。規制の強化が繰り返し発注を促進し、ガラス繊維市場に回復力をもたらしています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭素繊維価格の低下がガラス繊維のコスト優位性を縮小させる | -0.5% | 北米、欧州、日本 | 中期(2~4年) |

| ロックウールメーカーが100kg/m³未満のHVACニッチ市場を狙う | -0.2% | 欧州、北米 | 短期(2年以内) |

| ソーダ灰とエネルギーコストの変動が中国の炉マージンを圧迫する | -0.2% | アジア太平洋、中国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

炭素繊維価格の低下がガラス繊維のコスト優位性を縮小させる

東レ、三菱ケミカル、SGL Carbonは2025年に合計9,500トンの炭素繊維の銘板容量を追加し、平均価格を1キログラムあたり16.30米ドルまで引き下げました。自動車用コンパウンドにおける炭素繊維とガラス繊維ポリプロピレンのコスト差は、2023年の2.4倍から現在は2倍にまで縮小しています。スポーツ用品OEMは低コストシャフトの試験導入を進めており、Eガラスの中間層の需要を奪う可能性があります。対策を講じなければ、この傾向はガラス繊維市場の成長軌道を鈍化させます。

ロックウールメーカーが100kg/m³未満のHVACニッチ市場を狙う

Rockwool Internationalは90kg/m³のボードを発売しました。このボードはインチあたりR-4.2を達成し、ユーロクラスA1の防火認証を取得しており、ドイツの高層ビル改修市場でシェアを獲得しています。ParocとKnaufも2025年に同様の製品を追加し、オーエンスコーニングのサーマファイバーラインが北米のデータセンターで12%のシェアを獲得しました。これらのセクターでは燃焼性評価が初期コストよりも重視されます。これらの動きは、商業用HVAC改修におけるガラスウールバットの近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:ロービングが風力・EV需要を背景にリーダーシップを維持

ロービングは2025年の数量の33.45%を占め、2031年まで年平均成長率4.41%で推移する見込みで、15MW洋上タービン1基あたり35トンの一方向性材料を消費することから、ガラス繊維市場全体を上回るペースで成長しています。マットは、低コストの中国・トルコの造船所で生産される自動車アンダーボディパネルや船舶ラミネートに支えられ、2番手に位置しています。ガラスウールは欧州および北米の改修義務化による追い風を受けています。ストランド、ヤーン、「その他」クラスターはプリント回路基板、ろ過テキスタイル、特殊接着剤に供給されていますが、直接ロービングの引抜成形が中間フォーマットを侵食しています。

ロービングの既存基盤は、自動車圧縮成形のサイクルタイムをチョップドストランドマットの半分の4分に短縮するプロセス改善の恩恵を受けています。ガラスウールメーカーはバインダー含有量を3%まで低減し、R値を改善してカリフォルニア州のVOC規制を満たしています。ミルドファイバーはシーラントのレオロジー調整剤として残存し、織物は航空宇宙ツーリング需要を確保しています。総じて、多様な用途がガラス繊維産業を単一セグメントの変動から守っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

繊維タイプ別:Eガラスが支配的、E-CRガラスが水素パイプラインで存在感を高める

Eガラスは2025年の数量の48.91%を占め、引張強度3,400MPa・1kgあたり2.10米ドルのコストを背景に、2031年まで年平均成長率4.32%で拡大しています。耐アルカリ性に優れたE-CRガラスは、2025年に1億5,000万米ドル規模の水素パイプラインライニング向けに二桁台の成長率で拡大しています。1kgあたり23.40米ドルのSガラスは高性能航空宇宙ニッチ市場を獲得しています。CガラスはE-CRガラスが同等の耐薬品性をより低い総コストで提供するため、需要が減少しています。

90GPaを超える高弾性率Eガラスバリアントにより、ブレード設計者はスパーキャップの厚みを8~10%削減でき、ロータ直径が240mを超えても構造的安全性を維持できます。ARガラスとDガラスはそれぞれコンクリート補強と低誘電率用途に使用されています。多様なラインナップにより、代替脅威はセグメント固有のものにとどまり、ガラス繊維市場全体は影響を受けません。

エンドユーザー産業別:建設がリード、航空宇宙が最速成長

建設業はドイツ、フランス、カナダで補助金を受けた屋根裏・空洞壁断熱材設置により、2025年のトン数の33.07%を消費しました。航空宇宙・防衛産業の消費量は2031年まで年平均成長率5.55%という高い成長率で拡大しています。自動車はEV生産台数が1,420万台に達し、バッテリートレイを鉄鋼からポリプロピレン複合材に切り替えることで最大25kgの質量削減を実現し、2番手にランクインしました。風力エネルギーは設置メガワットあたり8~10kgを使用しており、この比率は洋上ブームとともに拡大しています。航空宇宙・防衛はSガラスレドームを採用する米国の回転翼機および欧州の無人航空機プログラムに牽引され、年率5.55%成長しました。

海洋、スポーツ、電子機器は安定した中一桁台の成長を提供しています。レクリエーション用ボートの登録台数は2025年に6%増加し、船体ラミネート需要を押し上げました。プレミアムスポーツ用品における炭素繊維の侵食は主に最上位セグメントに影響し、コスト重視の中間層はEガラスに固定されています。プリント回路基板の数量は5G基地局の展開とハイパースケールデータセンターの拡張に乗っており、いずれもストランド消費量を堅調に保っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の数量の49.81%を占めてガラス繊維市場を支配しており、2031年まで年平均成長率4.57%で成長する見込みです。インド単独で180万トンを消費し、前年比19%増となりました。これは開発業者が強化された断熱基準を満たしたためです。中国は520万トンを生産しましたが、そのうち38%を輸出しており、持続的な過剰生産能力と積極的な輸出物流を反映しています。ベトナムの2025年の1.2GWの風力建設には9,600トンのロービングが必要であり、インドネシアのEVバイクブームが二輪車バッテリーエンクロージャーにおける複合材消費量を増加させました。

北米は2025年に市場の相当なシェアを占めました。米国はインフレ削減法のインセンティブの下で12GWの風力設備を設置し、9万6,000トンのロービング需要に転換されました。カナダのグリーナーホームズ助成金はガラスウールが主体の18万件の改修キットを設置し、メキシコは28%の車両に複合材を使用して380万台の車両を生産しました。

欧州は2025年に相当量のガラス繊維を消費し、ドイツ、フランス、英国が58%を占めました。ドイツの42万戸の住宅改修はガラスウールバットに大きく依存し、フランスは2.1GWの風力を追加して1万6,800トンのロービングを必要としました。英国は自動車の軟調が見られましたが、エアバスがA320neoの主翼セット生産を増加させたことで航空宇宙分野での上昇が見られました。南米と中東・アフリカは合わせて、ブラジルの230万台の自動車生産と1万2,000トンのE-CRガラスを消費するサウジアラビアの水素パイプラインに牽引された需要の増加が見られます。

競合状況

ガラス繊維市場は中程度に集約されています。China Jushi Co., Ltd.は210万トンの設備容量を運営し、2024年9月にエジプトのアイン・ソフナに60万トンの工場を稼働させ、欧州および中東への輸送コストを15%削減しました。オーエンスコーニングは大西洋岸に計画されている洋上風力発電所に対応するため、2024年に米国のロービング生産能力を10万トン追加しました。Saint-GobainのヴェトロテックスはブレードのEOL(使用済み)問題に取り組む繊維回収率85%のリサイクルラインを試験導入しました。

Nippon Electric Glass Co., Ltd.はAIアクセラレータ向け224Gbps回路基板用の5µm未満の超細ストランドを開発しており、データセンターのメガトレンドへの対応を進めています。Johns Manvilleは1MMBtuあたり3.20米ドルで10年間の天然ガス契約を締結し、米国の炉をエネルギー価格変動から保護しています。新興の破壊的企業、特にContinuous Compositesは連続繊維3Dプリンティングを商業化しており、工具製造のローカル化と繊維廃棄物の削減を可能にする可能性があります。このセクターのイノベーションの重点はエネルギー効率、クローズドループリサイクル、高弾性率化学に置かれており、中程度の集約度の中で競争上の優位性を強化しています。

ガラス繊維産業のリーダー企業

Johns Manville

China Jushi Co., Ltd.

Saint-Gobain

Nippon Electric Glass Co., Ltd.

Taishan Fiberglass Inc.(CTG)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Nippon Electric Glass Co., Ltd.がAIサーバー向け高速PCBラミネート用の5µm未満のEガラスストランドを発表。

- 2024年9月:China Jushi Co., Ltd.がエジプトのアイン・ソフナに60万トンラインを開設し、欧州および中東の顧客を対象とした。

グローバルガラス繊維市場レポートの調査範囲

ガラス繊維(ファイバーグラス)は細いガラスストランドから作られており、その強度、軽量性、耐腐食性から幅広く使用されています。建設、自動車、航空宇宙、海洋、電子機器、通信などの産業に不可欠であり、断熱材、複合材、補強材、光ファイバーなどの用途に使用されています。

ガラス繊維市場は製品形態、繊維タイプ、エンドユーザー産業、地域によってセグメント化されています。製品形態別では、ロービング、マット、ストランド、ヤーン、ガラスウール、その他(ミルドファイバーおよびファブリック)にセグメント化されています。繊維タイプ別では、Eガラス、Sガラス、E-CRガラス、Cガラス、その他にセグメント化されています。エンドユーザー産業別では、建築・建設、自動車、風力エネルギー、航空宇宙・防衛、海洋、スポーツ・レジャー、その他エンドユーザー産業(電子機器)にセグメント化されています。本レポートは主要地域の27カ国におけるガラス繊維市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| ロービング |

| マット |

| ストランド |

| ヤーン |

| ガラスウール |

| その他(ミルドファイバーおよびファブリック) |

| Eガラス |

| Sガラス |

| E-CRガラス |

| Cガラス |

| その他 |

| 建築・建設 |

| 自動車 |

| 風力エネルギー |

| 航空宇宙・防衛 |

| 海洋 |

| スポーツ・レジャー |

| その他エンドユーザー産業(電子機器) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| マレーシア | |

| タイ | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| トルコ | |

| 北欧諸国 | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| 製品形態別 | ロービング | |

| マット | ||

| ストランド | ||

| ヤーン | ||

| ガラスウール | ||

| その他(ミルドファイバーおよびファブリック) | ||

| 繊維タイプ別 | Eガラス | |

| Sガラス | ||

| E-CRガラス | ||

| Cガラス | ||

| その他 | ||

| エンドユーザー産業別 | 建築・建設 | |

| 自動車 | ||

| 風力エネルギー | ||

| 航空宇宙・防衛 | ||

| 海洋 | ||

| スポーツ・レジャー | ||

| その他エンドユーザー産業(電子機器) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| マレーシア | ||

| タイ | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| トルコ | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

ガラス繊維市場は2031年までにどのくらいの規模になりますか?

2026年~2031年の年平均成長率4.12%で成長し、2031年までに1,075万トンに達すると予測されています。

現在、最も高いガラス繊維市場シェアを持つセグメントはどれですか?

ロービングが2025年のグローバル数量の33.45%を占めてトップであり、風力タービンブレード需要に支えられています。

電気自動車におけるガラス繊維採用を促進しているものは何ですか?

自動車メーカーはチョップドストランドおよびロービング複合材を使用してバッテリーエンクロージャーの質量を20~25%削減し、追加セルなしで航続距離を延長しています。

E-CRガラスが注目を集めている理由は何ですか?

水素パイプラインには耐アルカリ性補強材が必要であり、E-CRガラスは100バールの動作圧力での応力腐食割れを防止します。

ガラス繊維市場で最も急速に拡大している地域はどこですか?

アジア太平洋は年平均成長率4.57%で成長しており、インド、ベトナム、インドネシアの建設ブームに牽引されています。

サステナビリティへの取り組みはサプライダイナミクスを変えていますか?

はい、ブレードリサイクルの試験導入、エネルギー効率の高い炉、バイオベースのサイジング剤がOEMのサプライヤー選定基準になりつつあります。

最終更新日: