アクリル繊維市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

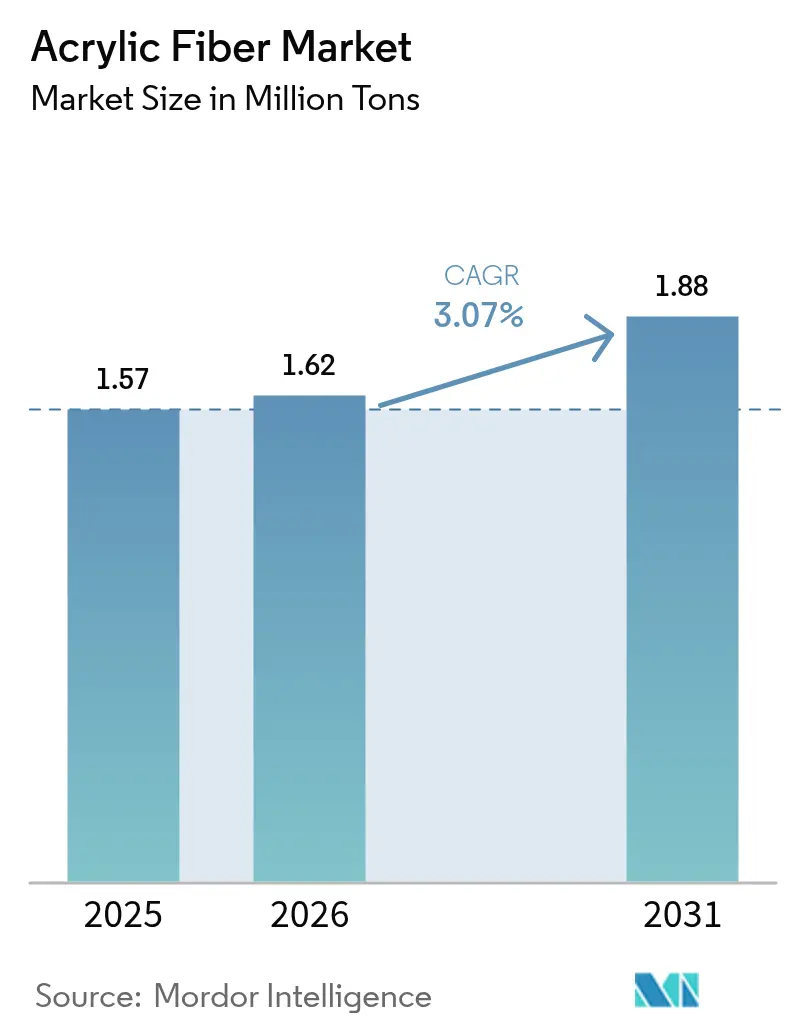

| 市場取引高 (2026) | 1.62 百万トン |

| 市場取引高 (2031) | 1.88 百万トン |

| 成長率 (2026 - 2031) | 3.07% CAGR |

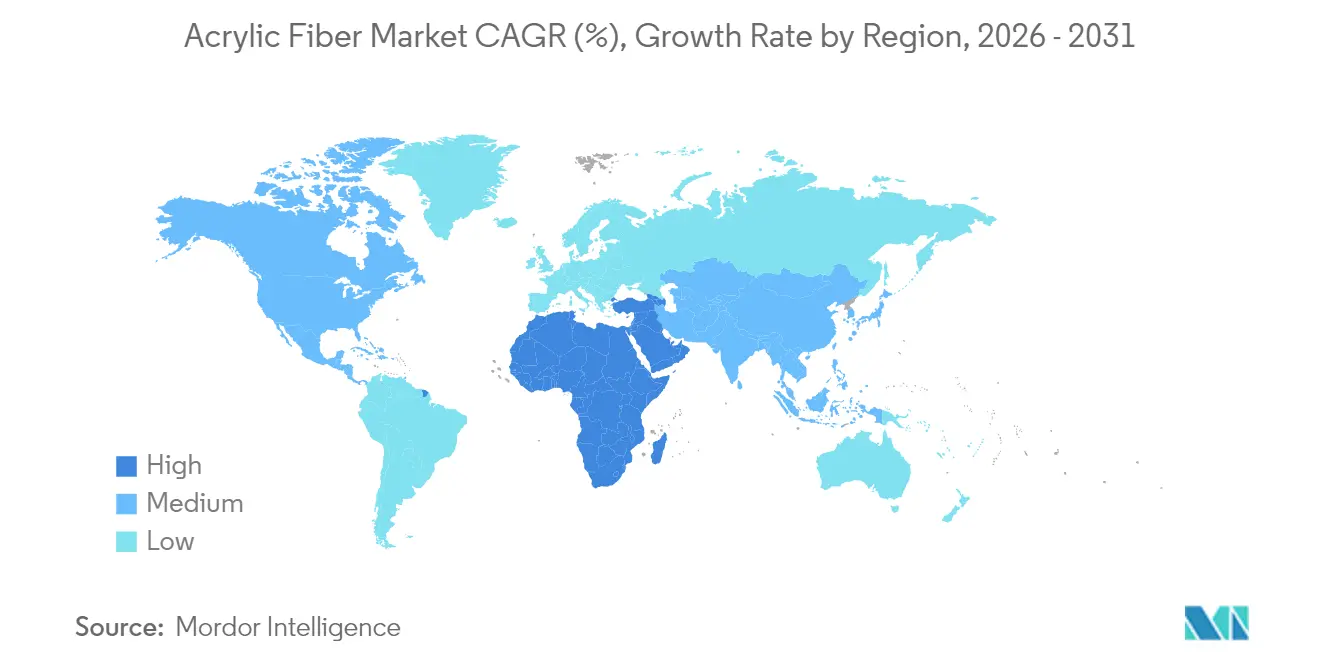

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクリル繊維市場分析

アクリル繊維市場規模は2025年に157万トンと評価され、2026年の162万トンから2031年には188万トンへと、予測期間(2026年~2031年)において年平均成長率(CAGR)3.07%で成長すると推定される。拡大生産者責任(EPR)義務に関連するコンプライアンスコスト、アクリロニトリル(ACN)価格の変動、および原料多様化の取り組みが、コスト構造を再編し、サステナビリティに連動したイノベーションを加速させている。アジア太平洋地域は引き続き世界需要の中核を担う一方、中東・アフリカ地域では地域の石油化学資源を活用した域内生産者による旺盛なキャッチアップ成長が見られる。ステープル繊維はアパレル、家庭用テキスタイル、および新興の技術的用途にわたる汎用性の高さから引き続き主要形態である。緩やかながらも上昇するリサイクルプレミアムと、プロパンベースのACN合成の技術的突破が相まって、進化する競争環境に対応する機動力の高いサプライヤーに新たな機会をもたらしている。

主要レポートのポイント

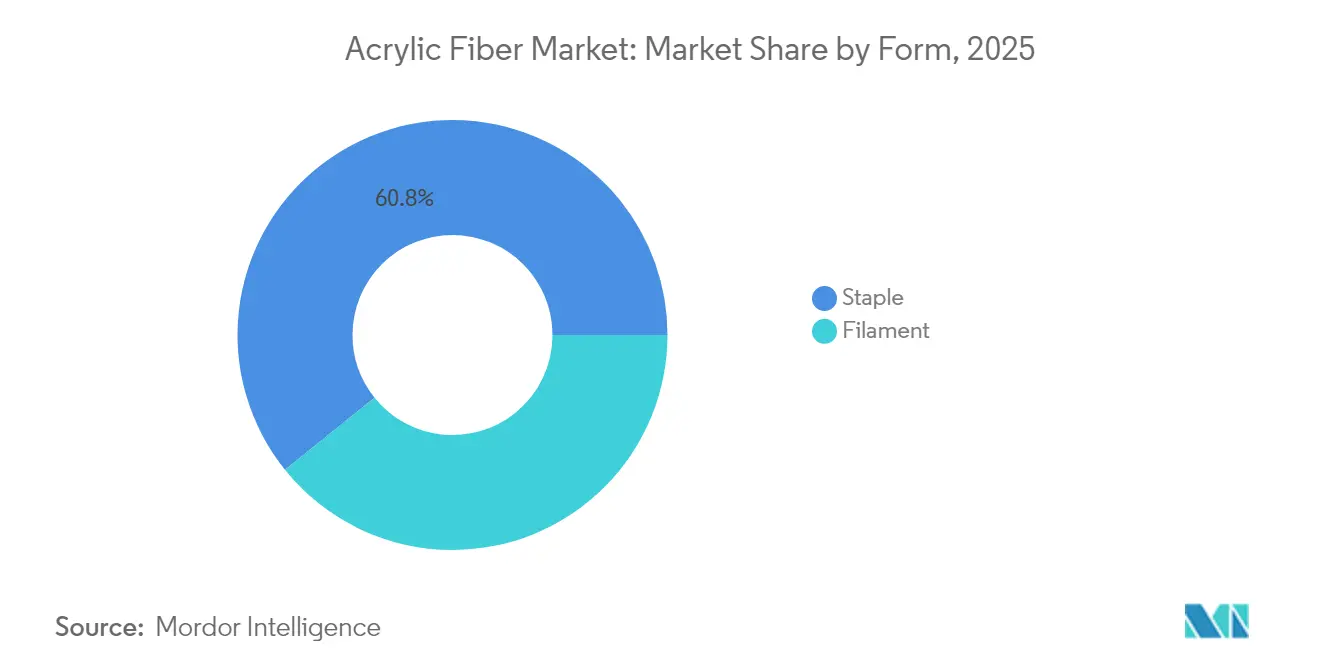

- 形態別では、ステープル繊維が2025年のアクリル繊維市場シェアの60.78%を占め、2031年にかけて年平均成長率(CAGR)3.71%で拡大している。

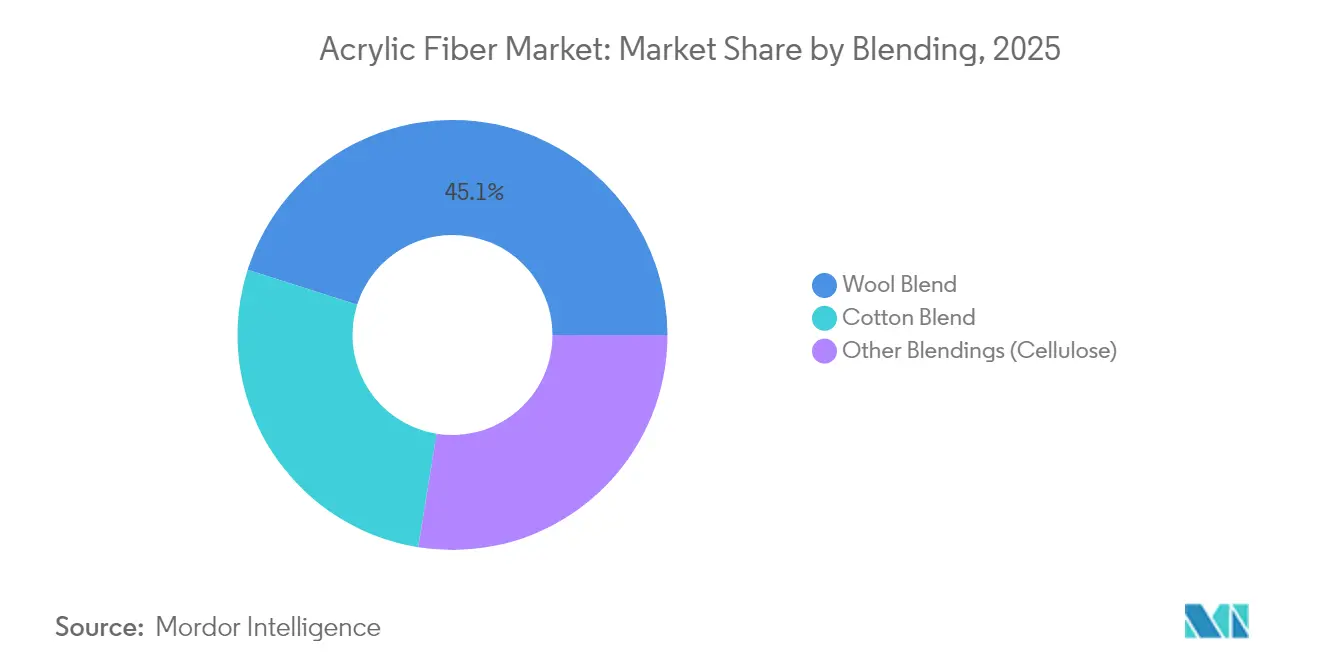

- ブレンド別では、ウールブレンドが2025年のアクリル繊維市場規模の45.10%を占め、その他のブレンドは2031年にかけてCAGR 3.41%で成長すると予測される。

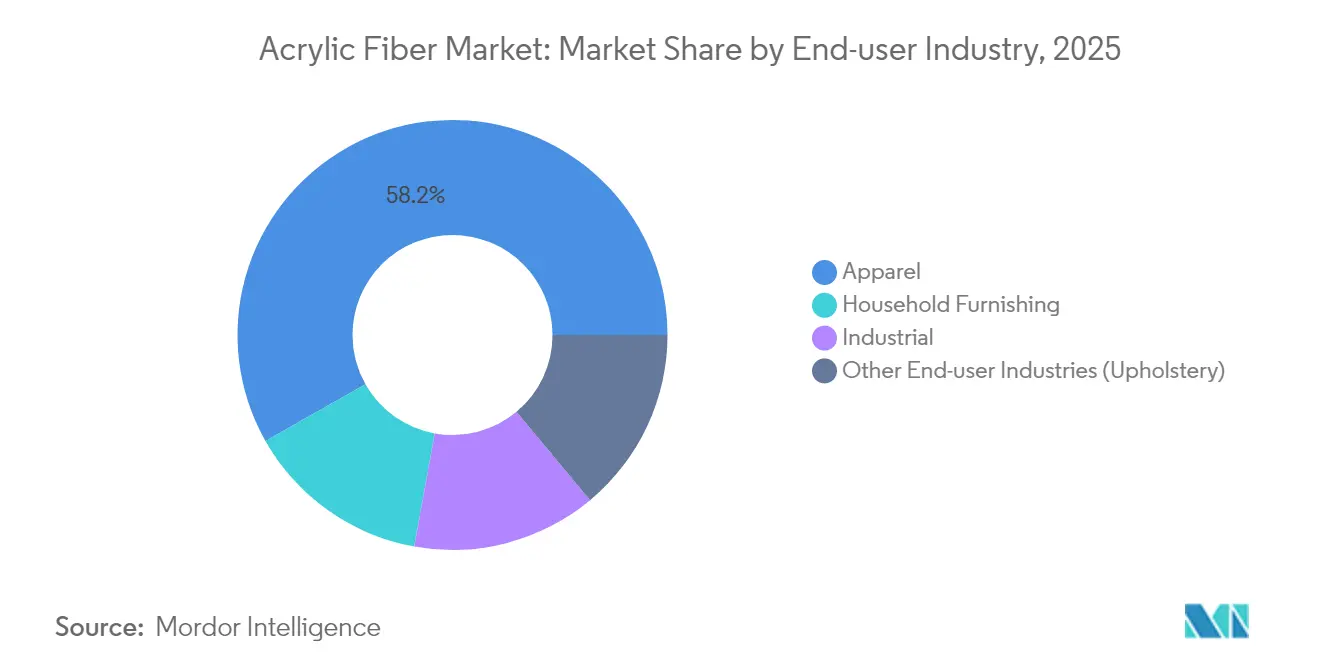

- 最終用途産業別では、アパレルが2025年の数量の58.20%をリードし、その他の最終用途産業は2031年にかけてCAGR 3.86%で拡大すると予測される。

- 地域別では、アジア太平洋地域が2025年のアクリル繊維市場の68.10%のシェアを保有し、中東・アフリカ地域は2031年にかけてCAGR 3.63%の軌道に乗っている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアクリル繊維市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アパレルにおけるウール様特性への高需要 | +0.8% | アジア太平洋および欧州に集中したグローバル規模 | 中期(2〜4年) |

| 家庭用家具およびカーペット需要の成長 | +0.6% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 産業・フィルトレーション用途の増加 | +0.5% | 北米およびEUでの早期導入を伴うグローバル規模 | 中期(2〜4年) |

| 軽量断熱材向けハイバルクアクリルのイノベーション | +0.4% | 北米および欧州の寒冷地域 | 長期(4年以上) |

| 世界のEPR義務下におけるリサイクルアクリル繊維の急増 | +0.9% | EU、カリフォルニア州、グローバルに拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アパレルにおけるウール様特性への高需要

ファッションブランドは、アクリルのウールに似た縮れ、保温性、柔らかさを模倣する能力を重視しながら、優れた染色堅牢度と手入れのしやすさを提供することを評価している。バイコンポーネント紡糸により、プレミアムカジュアルカテゴリーに訴求するカシミア様の繊度が実現している。アジアの生産者は、一体型サプライチェーンを活かして、より細い繊度の糸を効率的に供給している。並行して、動物福祉への懸念が、ニットウェア消費者の触感的な期待を満たす合成代替品の需要を後押ししている。この結果として生じる引っ張り効果は、競合合成繊維が増殖する中においても、安定したアパレル数量を支えている。

家庭用家具およびカーペット需要の成長

商業建設の回復と高まるリノベーション需要が、張り地、カーテン、およびコントラクトカーペットにおけるアクリル需要を持続させている。内蔵された難燃性とUV安定性は、厳格な安全規制に準拠する必要があるホスピタリティおよびヘルスケアの内装に適している。ソリューション染色アクリルの鮮やかな染色堅牢度はプレミアムな装飾用途をリードするが、コスト効率の高いポリエステルが住宅用ブロードルーム市場でのシェアを侵食し続けている。建築基準法は本質的に難燃性の繊維を支持しており、天然繊維が要件を満たせない公共空間でのアクリル採用を後押ししている。

産業・フィルトレーション用途の増加

より厳格な大気質規制が、耐酸性フィルターメディア向けの技術的テキスタイル需要を高めている。アクリルの熱安定性は、腐食性環境下で稼働するバグハウスシステムへの適用を可能にする。ナノ粒子強化繊維はSO₂およびNOₓの吸着性能をさらに向上させ、次世代排気規制用ファブリックとしての地位を確立しつつある。ISO 14001のような認証フレームワークが、コンプライアンスおよびESG目標を目指す重工業排出事業者による採用を加速させている[1]ISO、「ISO 14001 環境マネジメント」、iso.org 。

軽量断熱材向けハイバルクアクリルのイノベーション

中空繊維およびエアテクスチャード加工により、重量ペナルティなしに保温性を維持する低密度ファブリックが生み出される。寒冷地向けアパレル、寝袋、および建築用テキスタイルがこれらの技術革新の恩恵を受けている。建物外皮における省エネルギー規制が、より少ない材料使用で断熱基準を満たす軽量複合材の採用を促進し、アクリルの技術テキスタイルとして対応可能な市場を拡大させている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト効率の高いポリエステルおよびブレンドとの競争 | -0.7% | 住宅用カーペット市場を中心としたグローバル規模 | 中期(2〜4年) |

| ACN排出に関する厳格な環境規制 | -0.4% | EU、北米、アジア太平洋へ拡大 | 長期(4年以上) |

| プロピレン供給に連動したアクリロニトリル価格の変動 | -0.6% | アジア太平洋地域への影響が最大のグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コスト効率の高いポリエステルおよびブレンドとの競争

ソリューション染色PETカーペットは、耐汚染性および原材料コストの面でアクリルを上回り、米国の主要ミルがラインをPETへ転換する動きを促している。ポリエステルの成熟した機械的および化学的リサイクルインフラも、アクリルに対するエコプロファイルを強化している。アクティブウェアおよびバジェットニットウェアは、より低コストでアクリルの熱特性に匹敵するポリエステルブレンドへの移行を強めており、エントリーレベル価格帯におけるアクリルのシェアを圧迫している。

ACN排出に関する厳格な環境規制

EUにおける新たなベスト・アベイラブル・テクニクス・リファレンス(BREF)基準は、ACNのオフガスに対するより厳格な管理を要求しており、ミルはスクラバーおよび焼却設備のアップグレードへの投資を余儀なくされている。米国EPAの有害有機物NESHAP(大気有害物質排出基準)の改正案に基づく同様の提案も資本コストを増加させている[2]米国EPA、「有害有機物NESHAP—改正案」、epa.gov 。コンプライアンスコストは、効率的な排気制御ラインを持たない旧式プラントのマージンを侵食し、アップグレードを償却できる統合型プレイヤーへの集約を促している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:ステープル繊維の優位性が成長を持続

ステープル繊維は2025年のアクリル繊維市場の60.78%を占め、2031年にかけてCAGR 3.71%で成長すると予測される。本セグメントは、幅広い線密度範囲を処理できるリング紡績およびオープンエンド紡績設備の普及から恩恵を受け、大量のアパレルおよびホームテキスタイル注文に対応している。繊度の細繊化の進展により、ステープルはカシミア感触のニットウェアラインでも競争力を持ち、プレミアムフットプリントを拡大して価格圧力を緩和している。

フィラメントは残りの数量を占め、屋外用オーニングや難燃性ユニフォームなど、狭い産業用および特殊ファブリックのニッチ市場を担っている。そのCAGRはステープルを下回るものの、連続フィラメントの強度と均一な染料吸収が重要な分野では需要は安定している。ソリューション染色技術の広範な受け入れが段階的な成長を開放する可能性があるが、現在の競争力はスケールよりもニッチな差別化に依存している。

ブレンド別:ウールブレンドがリードし、セルロース系ハイブリッドが台頭

ウールブレンドは2025年のアクリル繊維市場規模の45.10%を占め、アクリルがピュアウール製品に比べて原材料コストを低減しピリングを抑制する能力によって支えられている。紡績業者はアクリルを活用して、ミドルレンジのセーターやスカーフにおける肌触りと価格のバランスを取り、ブレンドの定着性を強化している。

ビスコースおよびリヨセルのハイブリッドを含むその他のブレンドは、ブレンドカテゴリーで最も速い成長となるCAGR 3.41%での拡大が予測される。これらの組み合わせは、加工の汎用性を犠牲にせずに生分解性を向上させることで、ブランドのサーキュラーエコノミー目標に応えるものである。コットン・アクリルブレンドは数量面での中間域を占め、柔らかさと吸湿性を求めるTシャツや軽量レジャーウェアに対応している。

最終用途産業別:産業用途の上昇傾向の中でアパレルがコア需要を維持

アパレル産業は2025年のアクリル繊維市場シェアの58.20%を占めた。ニットウェアメーカーは、プルオーバーやアウターレイヤーにおけるアクリルの鮮やかな発色、保温性、低収縮特性を強調している。大手小売業者は、中国、インド、およびトルコからの安定したサプライチェーンに依存してプログラムコストを管理している。

その他の最終用途産業は、他のすべての最終用途を上回るCAGR 3.86%の軌道にある。排ガス規制が、酸性煙気下でアクリルがポリエステルを上回るハイロフトのニードルフェルトおよび特殊バグハウスカートリッジへの需要を促進している。家庭用家具は中間的な成長軌道を占め、難燃性カーテンやコントラクト張り地を求めるホスピタリティリノベーションに支えられている。

地域分析

アジア太平洋地域は2025年に世界数量の68.10%を生み出し、中国の統合されたナフサからACNへのチェーンと強固な川下テキスタイルクラスターによって支えられている。アクリロニトリルの継続的な設備増強(プロパン脱水素ルートを活用する場合もある)が、プロピレン価格の変動の中においても地域のキャッシュコスト競争力を維持している。ベトナムおよびバングラデシュの輸出志向型アパレルハブが地域の需要を引き続き担い、域内ミルは西側小売業者の義務に応えるリサイクルコンテンツ注文をますます取り込んでいる。

北米および欧州は合わせて世界数量の4分の1未満を占めるが、技術的テキスタイルのイノベーションとサステナビリティコンプライアンスにおいては卓越している。米国の需要は産業用フィルトレーションとアウトドアパフォーマンスアパレルに集中しており、EUのミルはより高いマージンを得られるリサイクルアクリルおよび特殊フィラメントラインへのシフトを進めている。高エネルギー価格が欧州のコストカーブに圧力をかけているが、市場近接型ソーシングと厳格なエコ基準がプレミアム品のニッチを維持している。

中東・アフリカ地域は2031年にかけてCAGR 3.63%での成長が予測される。サウジアラビア、エジプト、およびアラブ首長国連邦における石油化学投資は、豊富なプロパンを活用してACN輸入依存を回避することを目指している。カスタマイズされたフリーゾーンインセンティブが川下の紡績および編み物クラスターを奨励しているが、人材不足とサプライチェーンの未成熟さが立ち上げ速度を依然として抑制している。南米は引き続き国内テキスタイルサイクルに結びついた控えめな消費圏であり、域内生産者は通貨変動を緩和しながら地域貿易圏の機会を取り込むことに注力している。

バリューチェーン分析

アクリル繊維のバリューチェーンは、石油化学原料、主にプロピレン由来のアクリロニトリル(ACN)から始まり、酢酸ビニルなどのコモノマー、触媒、溶剤(一般にDMFまたはDMAc)、さらに蒸気と電力を伴う。繊維メーカーは溶液法または懸濁法を用いてACNを重合し、その後湿式または乾式紡糸、延伸、残留溶剤除去のための洗浄、捲縮、熱固定を行い、下流の紡績、編み・織り、染色・仕上げ、および衣料・産業用繊維製造に向けてトウ、ステープル、フィラメント形態へと転換する。

統合度は地域や事業者によって異なる。一部のグループは石油化学、ACN、アクリル繊維、糸事業を統合しており、例えばTaekwang Industrial Co., Ltd.はプロピレンまたはACNから繊維・糸まで統合している。他の事業者は、市中調達のACN供給と契約ユーティリティに依存する紡績業者として運営している。流通は通常、大規模紡績工場への直接供給とブランド指定プログラムが中心で、業者はスポット取引量も担っている。主なボトルネックは、ACN価格の変動性と供給安定性、溶剤回収と排出制御要件、そして下流バイヤーによってますます要求されるリサイクル含有率およびトレーサビリティプログラムへの適合の必要性に集中している。

競合状況

アクリル繊維市場は中程度の集中度を示しており、上位5社が世界設備能力の約55%を占めている。Aksa Akrilik、Aditya Birla、および中国の主要国有グループは、ACN資産の自社保有とマルチリージョンの紡績ハブによってシェアを守っている。しかし、ACNの価格高騰が変動費スプレッドを拡大させた2025年には収益性が圧縮され、Aksaは前年比76%の利益減少を報告し、稼働率は78%に低下した。中国の大型複合施設は、プロピレン価格の変動をヘッジしインクリメンタルなマージンヘッドルームを解放するプロパンベースACNパイロットの試験稼働によって変動性に対処した。

戦略的には、生産者は破壊的な繊維の発明よりも、漸進的なプロセス最適化、スコープ3排出量の報告、およびリサイクルコンテンツの投入を優先している。DowAksaの炭素繊維複合材のようなジョイントベンチャーは、コモディティ化したステープルマージンを相殺するためのバリューチェーン下流への展開を示している。2024年に300件を超える石油化学ディールを超えた統合活動は、EPR主導のリサイクルラインおよび環境改修に資金調達できない小規模の独立紡績業者の合併が迫っていることを示唆している。

アクリル繊維産業リーダー

Aksa Akrilik Kimya Sanayii A.Ş.

Jilin Chemical Fiber Group Co., Ltd.

Dralon GmbH

TAEKWANG INDUSTRIAL CO., LTD.

Aditya Birla Group (Thai Acrylic Fiber)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

サステナビリティ対応がパフォーマンス要件と重なる部分に重要な空白地帯がある。ブランドおよび産業バイヤーは、アクリルのウールに似た質感と技術的耐久性を保ちながら、水、エネルギー、トレーサビリティのリスクを低減するようサプライヤーに求めている。湿式加工の強度を下げる製品・工程イノベーション(原着染色や溶液染色経路、染色性の改善を含む)は、紡績業者や織布工場がアクリルから離れることなく資源使用量を削減できる実用的な手段を提供する。一例として、2025年4月に発表されたAksa AcrylicsのAcryluna OnceDyeコンセプトがあり、染色効率の改善と環境負荷の低減を軸に位置づけられている。

産業用繊維需要はもう一つの機会分野である。アクリルの耐薬品性と熱安定性は、大気質規制の強化に伴う産業用フィルトレーションの需要に適しており、隣接するプレカーサー需要は、汎用ステープルを超えた高付加価値な販路にメーカーの目を向けさせている。供給面では、アジア太平洋の規模と統合が依然として中心であるが、2025年の期間にメーカーの生産稼働決定がACN価格動向に反映されたことを受け、市場は上流と下流のより緊密な調整も必要としている。2024年10月にThai Acrylic FibreがFibreTraceとともに採用したトレーサビリティシステムのように、リサイクル含有率、検証、下流仕様を結びつけるプログラムは、特に輸出向けの衣料・home-textileサプライチェーンにおいて、規格適合アクリル製品のプレミアム化を支えている。

最近の業界動向

- 2026年3月:Jilin Chemical Fiber Group Co., Ltd.は、15,000トンのバイオベース細繊度人造絹糸ラインを稼働させ、新規生産能力についてFSCおよびEU-BAT関連の二重認証を取得したと発表した。この拡張は、環境コンプライアンスの文書化を要求する規格重視の繊維サプライチェーンに対応する能力を支え、アジア中心の調達回路において、プレミアムかつ低環境負荷な人造繊維製品への競争圧力を高めている。

- 2025年9月:Aksa Akrilik Kimya Sanayii A.S.は、DowAksaカーボンファイバー合弁事業に対するDowの残り50%出資分を1億2,500万米ドルで取得する拘束力のある契約を締結した。完全所有化により、Aksaはアクリロニトリル化学の高付加価値な下流販路に対する支配力を強化し、より汎用化されたステープル繊維のマージンサイクルからの多角化を後押ししている。

- 2024年10月:Aditya Birla GroupのThai Acrylic Fibreは、FibreTraceと提携し、発光顔料識別子をアクリル繊維に組み込み、リサイクル繊維Regelを含めたデジタルトレーサビリティを実現した。この機能は、アクリルの供給をブランドレベルの検証要件に整合させ、EPR関連のコンプライアンス期待によって形成される調達プログラムにおいて、リサイクル含有アクリルの差別化を助けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

アクリル繊維市場は、主にアクリロニトリルから作られる人造繊維の需要と供給として定義され、ステープルまたはフィラメントとして販売され、衣料、家庭用繊維、産業用ファブリック全体にわたる紡績・繊維製造に使用される。

範囲の除外事項:この市場規模には、下流の完成品小売価値、およびアクリル繊維として販売されないアクリル塗料、樹脂、無関係な合成繊維は含まれない。

セグメンテーション概要

- 形態別

- ステープル

- フィラメント

- ブレンド別

- ウールブレンド

- コットンブレンド

- その他のブレンド(セルロース)

- 最終用途産業別

- アパレル

- 家庭用家具

- 産業用

- その他の最終用途産業(張り地)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、世界のアクリル繊維バリューチェーンをマッピングすることから始まり、繊維生産・貿易と下流の繊維転換を分離できるようにした。モデルの基礎として公的統計を用い、例えばアクリルステープルおよびトウに関するUN Comtradeの貿易フロー、輸出入方向を示す各国税関ポータル、繊維生産量が人造繊維として報告される政府業界発表などを参照した。

前提を現実的に保つため、International Textile Manufacturers Federation、世界銀行およびIMFのマクロ系列(産業生産、インフレ、為替レート)、工程・収率の手がかりとなる査読済み高分子・繊維関連ジャーナル、染色性改善やリサイクル主張などの技術動向を追跡するための特許データベースといった技術・需要面の資料も検討した。企業の年次報告書、投資家向け説明資料、信頼できる報道は、生産能力の動き、稼働率に関するコメント、価格動向の検証に役立ち、その後、企業財務情報やニュースインテリジェンスの購読サービスを選択的に利用して、時系列と企業構造を相互確認した。これらの資料は例示であり、データ収集、検証、明確化のために他にも多数の公的・独自の資料が使用された。

一次インタビューおよび調査

一次調査は、繊維メーカー、繊維コンバーター、流通業者、および織布・衣料メーカーの調達担当者へのインタビューと短時間の調査に重点を置いた。得られた情報は、用途別構成、一般的な混紡実務、工場稼働率の範囲、そしてAPAC、EMEA、Americas各地域でアクリロニトリルやエネルギーコストとともに価格がどのように変動するかを検証するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | CXO:15% | APAC:47% |

| ミドルティア:44% | 機能/部門リーダー:33% | EMEA:35% |

| 中小企業:18% | マネージャー:52% | Americas:18% |

市場規模算定と予測

市場規模は主にトップダウンアプローチで構築され、生産、生産能力、稼働率、および純貿易のシグナルを用いて地域別の見かけ消費量を再構築し、その後、最終用途別需要シェアと整合させた。特定の統計値への過度な依存を避けるため、サンプル抽出したサプライヤーの出荷量開示、ステープルとフィラメントの比率に関するチャネルチェック、公的資料で価値が論じられている場合の平均販売価格変動に対する妥当性確認といった、選択的なボトムアップ検証を用いて総計を裏付けた。

アクリル繊維の量的変化の大部分を説明する要因として、いくつかの市場指標を注意深く追跡した。これには、アクリロニトリルの価格動向、主要繊維工場の稼働率、アクリルステープルおよびトウの貿易バランスの変化、主要繊維カテゴリーにおけるウールおよびコットンとの混紡比率、そしてセーター、毛布、カーペット、産業用ファブリックにおける需要動向が含まれる。企業レベルの数量が開示されていない場合、生産能力の定格見積り、一次調査から得た稼働率の範囲、地域別貿易代理指標によってギャップを補い、その後マクロ繊維生産指標に対して検証した。

予測にあたっては、アクリル繊維需要と繊維生産の間の単純な回帰的関係、主要消費地域における冬季需要パターン、原料コストのパススルー挙動に支えられたシナリオ分析に依拠した。前提条件は業界専門家によって検証され、最終的な曲線は純粋に数式駆動の予測ではなく、バイヤーとサプライヤーが実務的とみなすものを反映するようにした。

データ検証と更新サイクル

アウトプットは複数の検証を通じて検証され、まず生産、輸入、輸出、消費の内部整合性テストから始め、明らかな不一致を早期に検出できるようにした。差異が見つかった場合、急激な稼働率の変化、異常な貿易急増、あるいは価値比較を歪める通貨タイミングなど、根本的な要因を再検討し、選定したインタビュー対象者への追加質問を行った。

承認前に、このモデルは複数段階のアナリストレビューを経て、主要な前提、換算ロジック、地域別分割が精査され、明確に説明できない場合は書き直された。レポートは年次で更新され、大規模な工場停止、新規生産能力の稼働開始、原料価格の急激な変動などの重要な事象が発生した場合には、中間更新が実施される。提供直前には最終レビューを行い、最新の見解がアウトプットに反映されるようにしている。

他の公表推定値と比較したMordor Intelligenceのアクリル繊維市場規模算定

アクリル繊維の公表市場規模は、一部の著者が米ドルで価値を示し、他方はトン単位で量を示すため、また換算ロジックが常に説明されていないため、大きく異なって見えることがある。差異は、その推定が繊維出荷のみに結びついているか、あるいは糸やファブリックの価値を暗黙的に取り込んでいて総計を膨らませているかにも起因する。

もう一つの一般的なギャップの要因は、地域ごとの価格の扱い方であり、アクリル繊維の価格はアクリロニトリル、エネルギー、地域的な供給の引き締まりとともに変動するため、単一の世界平均は実態から外れることがある。この差は更新頻度も反映しており、稼働率や貿易方向を見直さないモデルは、税関データや工場稼働率に最初に現れる転換点を見逃す可能性がある。このため、市場規模はまず量を基準に固定し、明確な価格ロジックが利用できる場合にのみ米ドルへ変換するという方法をとっており、これはMordor Intelligenceが採用している選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | 1.62百万米ドル(2026年) | |

| 総合コンサルティング会社A | 5.87億米ドル(2026年) | 価値ベースで報告されており、糸や下流の繊維転換を含むより広範な収益プールを反映している可能性が高く、地域間の混合ASP(平均販売価格)の前提にも大きく依存している。 |

| 業界出版社B | 5.72億米ドル(2025年) | 異なる基準年と価値定義を用いており、通貨換算のタイミングや、暗示的需要を検証するために貿易・稼働率チェックが用いられているかどうかによって推定値が変動する可能性がある。 |

この比較は、単位の違いと、バリューチェーンのどの部分を計上しているかという、ギャップの二つの実質的な要因を示している。生産能力、稼働率、純貿易のシグナルに対して追跡可能な中核モデルを維持し、その前提をインタビューで検証することで、最終数値が主に価格の近道的手法によって左右される可能性を低減している。

レポートで回答される主要設問

アクリル繊維市場の現在の規模はどのくらいか?

アクリル繊維市場の現在の規模は162万トンと推定され、2026年からCAGR 3.07%で成長し、188万トンに達すると予測される。

アクリル繊維需要においてどの形態が優位を占めているか?

ステープル繊維がリードしており、2025年の数量の60.78%を占め、2031年にかけて最も速い成長軌道を維持している。

アクリル繊維消費において最も速く拡大する地域はどこか?

中東・アフリカ地域は、石油化学投資による供給の地域化を背景に、CAGR 3.63%での成長が予測される。

EPR義務は生産者にどのような影響を与えるか?

EUおよびカリフォルニア州における規制はコンプライアンスコストを引き上げるが、リサイクルアクリルコンテンツに対するプレミアム価格機会を創出する。

最終更新日: