ヘルスケアにおけるエッジコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.71 十億米ドル |

| 市場規模 (2031) | 23.22 十億米ドル |

| 成長率 (2026 - 2031) | 19.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおけるエッジコンピューティング市場分析

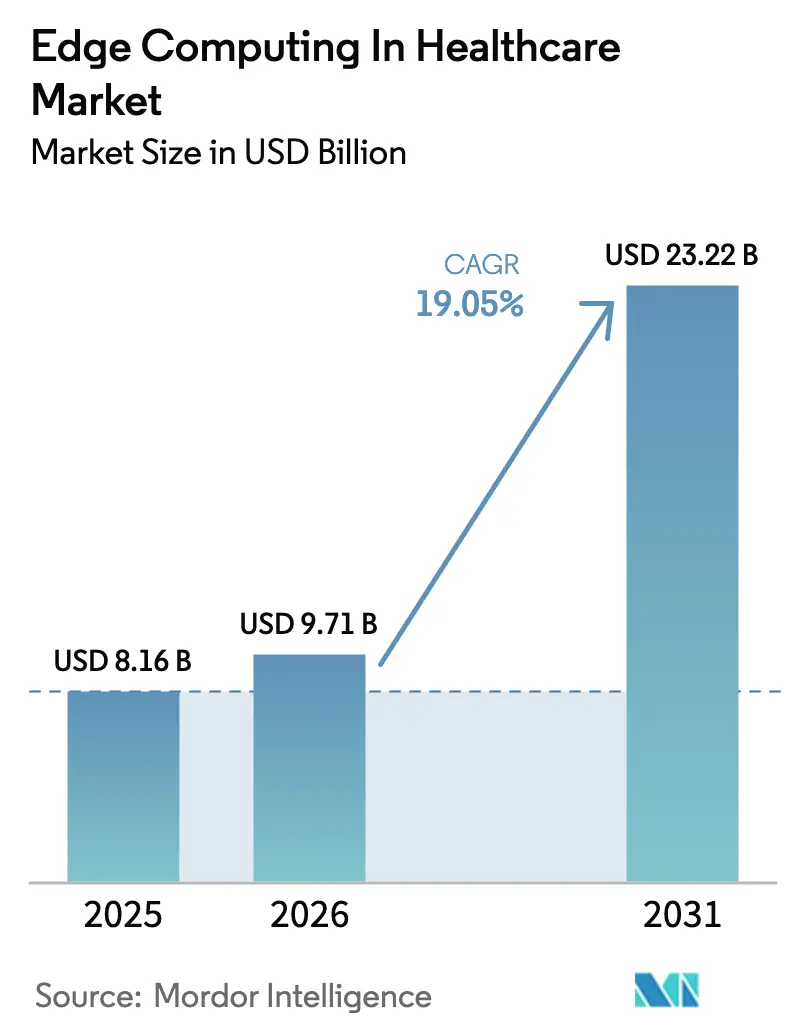

ヘルスケアにおけるエッジコンピューティング市場規模は2025年に81億6,000万米ドルと評価され、2026年の97億1,000万米ドルから2031年には232億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は19.05%です。

この加速は、病院が生命に関わるデータをサブミリ秒単位で処理する緊急ニーズ、在宅入院(ホスピタル・アット・ホーム)償還制度の普及、そしてオンプレミスノードを優遇するデータ居住規制の強化を反映しています。臨床医がAI駆動の画像解析に対して確定的なパフォーマンスを求めるなか、ハードウェアの更新サイクルが激化しており、エッジ技術に精通したスタッフが不足しているプロバイダーの間ではマネージドサービスへの需要が高まっています。競争活動は活発で、ハイパースケーラーがケアの現場にクラウドを拡張する一方、医療グレードの専門企業が専用デバイスを投入しています。5G、フェデレーテッドラーニング、プライバシー保護型アナリティクスの融合により、ヘルスケアにおけるエッジコンピューティング市場の次の設備投資の波を牽引する新たなユースケースが生まれています。

主要レポートのポイント

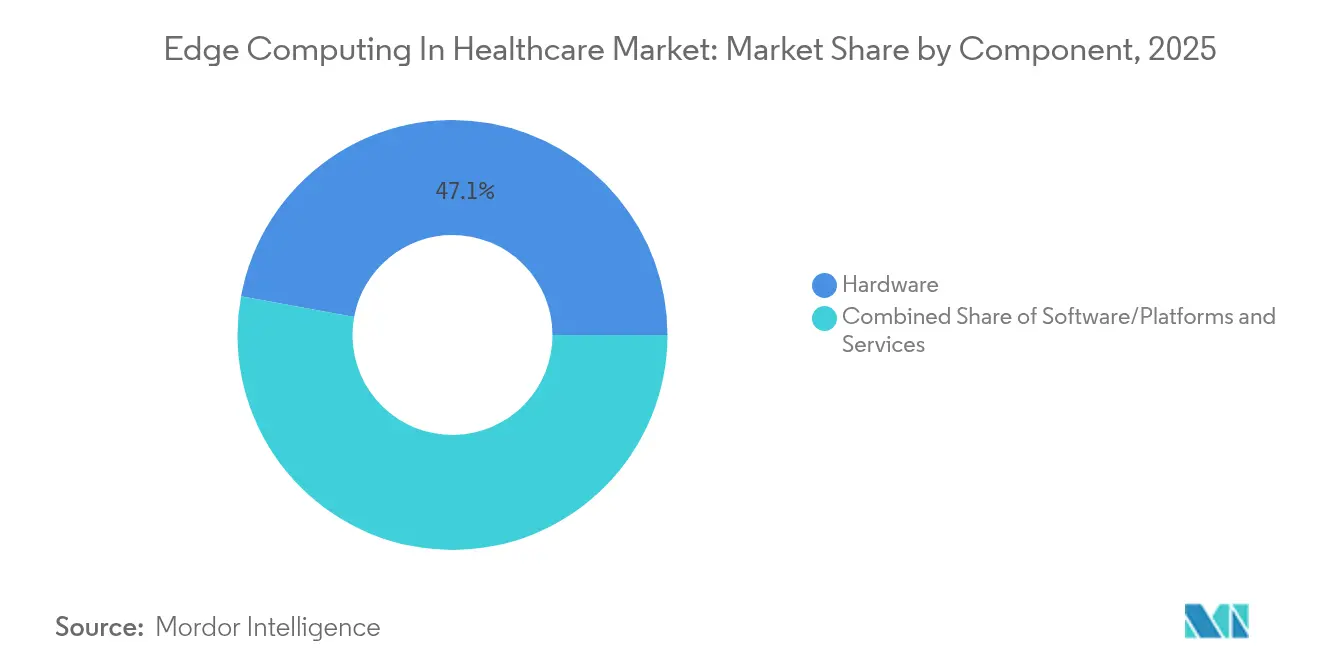

- コンポーネント別では、ハードウェアが2025年のヘルスケアにおけるエッジコンピューティング市場シェアの47.11%をリードし、サービスは2031年にかけて24.93%の年平均成長率で拡大する見込みで、コンポーネントの中で最も高い成長率となっています。

- アプリケーション別では、診断・モニタリングが2025年のヘルスケアにおけるエッジコンピューティング市場規模の35.65%を占め、テレヘルスおよび遠隔患者モニタリングは2026年から2031年にかけて27.09%の年平均成長率で成長する見込みです。

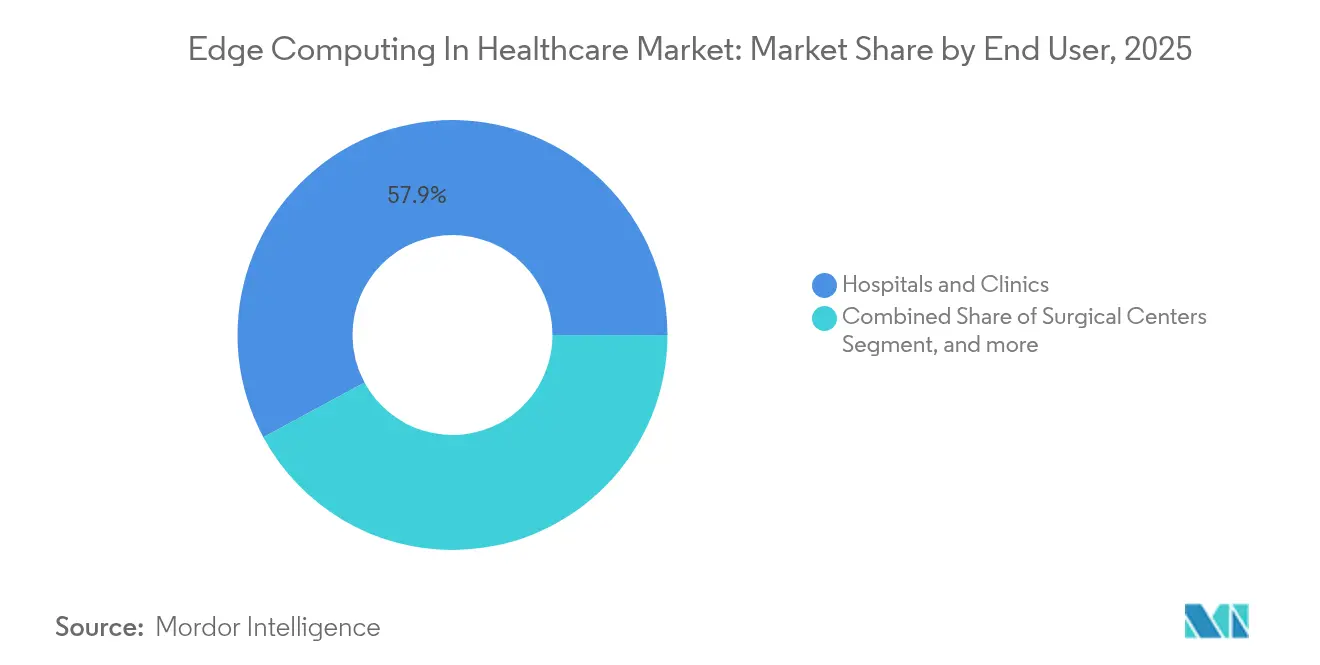

- エンドユーザー別では、病院・クリニックが2025年のヘルスケアにおけるエッジコンピューティング市場規模の57.88%のシェアを保持し、長期ケア・在宅ケアプロバイダーは2031年にかけて23.45%の年平均成長率を記録すると予測されています。

- 地域別では、北米が2025年のヘルスケアにおけるエッジコンピューティング市場シェアの42.65%を維持し、アジア太平洋は2031年にかけて28.35%の年平均成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘルスケアにおけるエッジコンピューティングのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoT対応医療機器の採用拡大 | +3.2% | APACが採用をリードするグローバル市場 | 中期(2〜4年) |

| 医療ワークフローの急速なデジタル化 | +2.8% | 北米・EU、APACへ拡大中 | 短期(2年以内) |

| 超低遅延意思決定支援への需要 | +4.1% | 高度な医療システムに集中するグローバル市場 | 中期(2〜4年) |

| データ居住規制の強化 | +3.5% | 北米、EU、一部のAPAC市場 | 長期(4年以上) |

| 在宅入院償還モデル | +2.9% | 北米、一部のEU市場 | 中期(2〜4年) |

| エッジ対応フェデレーテッドラーニング | +2.7% | 研究集約型市場が牽引するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoT対応医療機器の採用拡大

医療システムは、遅延がひとつの心拍を超えることが許されない環境で大量のセンサーデータを処理するため、ベッドサイド、ICU、画像診断室にコンパクトなサーバーを設置しています。持続血糖モニター、スマート輸液ポンプ、ウェアラブルECGパッチには現在エッジAIチップが組み込まれており、ネットワーク障害時のパケットロスを防ぎながら異常をローカルで検知します。カナダの州保健当局は、長期ケア施設の入居者向けにカメラベースの睡眠モニターを使用してリアルタイムアラートを生成し、看護師の手動巡回業務を軽減しています。[1]Fraser Health、「デジタル睡眠モニタリングパイロット」、fraserhealth.ca ベンダーはビデオストリームを処理できる堅牢なファンレスサーバーで対応しており、調達チームがデバイス群を更新するなかでヘルスケアにおけるエッジコンピューティング市場の拡大を加速させています。

医療ワークフローの急速なデジタル化

音声駆動のカルテ記録、アンビエントリスニング、リアルタイム画像解析はいずれも、クラウド専用アーキテクチャでは保証できない確定的なパフォーマンスに依存しています。Microsoftのアンビエント臨床インテリジェンスツールを搭載したベッドサイドゲートウェイは文書作成時間を短縮してスタッフの満足度を高め、病院がより多くの分散ノードへの予算を確保するよう促しています。手術機器OEMはNVIDIAのHoloscanキットを採用して手術室内で推論モデルを実行し、ロボットアームの位置ずれを引き起こす可能性のあるWAN遅延を回避しています。遠隔診察が日常化するにつれ、エッジオーケストレーションプラットフォームがキャンパスと遠隔クリニック間でデータを同期し、ヘルスケアにおけるエッジコンピューティング市場のより広範な展開の根拠を固めています。

救急医療における超低遅延意思決定支援への需要

コードブルーイベントにはクラウドへの往復通信を許す余裕がありません。救急部門はAIモデルをオンプレミスで展開し、10ミリ秒以内にバイタルサイン、検査結果、画像を集約して、最初のゴールデンアワー中の診断精度を高めています。オーランドとドバイを結ぶ遠隔手術パイロットは、5G対応エッジノードを活用してエンドツーエンドの遅延を50ミリ秒以下に抑え、商業規模での実用性を実証しました。[2]Ericsson、「5G対応遠隔手術マイルストーン」、ericsson.com NVIDIAは、データパスウェイの最適化によりワーストケースの遅延をさらに30%削減できると報告しており、ヘルスケアにおけるエッジコンピューティング市場全体で競争上の緊迫感が高まっています。

オンプレミスエッジノードを促進するデータ居住規制の強化

2025年4月の米国規則は、生体認証データおよび健康データの特定国への国外移転を禁止し、プロバイダーに国内での処理維持を義務付けています。[3]米国司法省、「特定の健康データ移転の禁止」、orrick.com フランスの改訂認証制度および新たなテキサス州法令もこの立場を反映しており、電子健康記録のローカルコンピューティングをほぼ義務化しています。ドイツのガイダンスは製薬試験に対するクラウド条件を厳格化し、準拠したエッジ機器への需要をさらに固定化しています。改ざん防止ロギングと自動ロケーション保証をバンドルするベンダーは、CIOが管轄区域をまたいで調達を標準化するなかで優位性を獲得しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・ライフサイクルコスト | -2.1% | 小規模プロバイダーに影響するグローバル市場 | 短期(2年以内) |

| データセキュリティおよび相互運用性に関する継続的な懸念 | -1.8% | 地域的な規制の複雑さを伴うグローバル市場 | 中期(2〜4年) |

| エッジ技術に精通した臨床ITワークフォースの不足 | -1.5% | 北米と欧州で深刻なグローバル市場 | 長期(4年以上) |

| 断片化した独自ハードウェアエコシステム | -1.2% | 北米とアジアにベンダーハブを持つグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エッジインフラの高い導入・ライフサイクルコスト

ラック、堅牢エンクロージャー、PoEスイッチ、OTプロトコルを合算すると、病院全体への展開は1,000万米ドルを超える場合があります。レガシーPACS、LIS、EMRシステムにカスタムAPIが必要となるため、統合コストも増大します。しかし、放射線科AIに関するROI調査では5年間で451%のリターンが示されており、放射線科医の時間節約を金銭換算すると791%に上昇します。ベンダーは現在サブスクリプションバンドルを提供し、設備投資を運用費用に転換することで、ヘルスケアにおけるエッジコンピューティング市場への参入を目指すコミュニティ病院へのアクセスを拡大しています。

データセキュリティおよび相互運用性に関する継続的な懸念

2024年の医療分野における記録的な数のデータ侵害は、業界の攻撃対象領域の拡大を露呈しました。新たなIoTスキンパッチやベッドサイドカメラはいずれも潜在的な侵入口となります。ゼロトラストマイクロセグメンテーションとSBOMインベントリはリスクを軽減しますが、人員不足のITチームに複雑さをもたらします。サイロ化されたデータフォーマットがリアルタイムアナリティクスを妨げるため、相互運用性の課題が続いており、セマンティックAIとFHIRゲートウェイはデータ交換を改善しつつありますが、厳格なガバナンスが必要です。信頼が高まるまで、一部のプロバイダーは大規模な移行を先送りし、ヘルスケアにおけるエッジコンピューティング市場の一部における即時成長を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが支出の中核を維持

ハードウェアセグメントは2025年のヘルスケアにおけるエッジコンピューティング市場規模の47.11%を占め、ベッドサイドにおける分散コンピューティングの資本集約的な性質を示しています。ラックマウントGPUサーバー、ファンレスDINレールユニット、滅菌可能なスマートディスプレイが調達リストを占め、プロバイダーはAI推論のための確定的な処理を優先しています。NVIDIAのRTX A6000アクセラレーターを搭載したAdvantechのUSM-500は、靴箱サイズのフットプリントでPACSレベルのスループットを実現する好例です。IntelがAzureと連携して医療画像パイプラインを圧縮する取り組みは、シリコンレベルの最適化がTCOを削減し、価格に敏感なバイヤーをミッドレンジSKUへと誘導することを示しています。

サービスは24.93%の年平均成長率を記録しており、病院がオーケストレーション、SLAモニタリング、パッチコンプライアンスをアウトソーシングするにつれてギャップを縮める見込みです。NamlaのマネージドオファリングはZero-Touchエージェントを数千のゲートウェイに展開し、手動更新を削減して臨床エンジニアを患者対応業務に解放します。ソフトウェアプラットフォームは両者の間に位置し、ワークロードの配置を調整して推論モデルが遅延予算内に収まるよう確保することで、ヘルスケアにおけるエッジコンピューティング市場の総アドレス可能市場をさらに強固にしています。

アプリケーション別:テレヘルスが急成長、診断がリードを維持

診断・モニタリングは2025年のヘルスケアにおけるエッジコンピューティング市場シェアの35.65%を獲得し、FDA承認済みのAI・機械学習デバイス950件(うち750件が放射線科ワークフローをサポート)に支えられています。Siemens HealthineersのCiartic Move Cアームは組み込みエッジAIを活用してポジショニング時間を半減させ、透視線量を削減することで、手術中のローカルコンピューティングへの需要を示しています。

テレヘルスおよび遠隔患者モニタリングは27.09%の年平均成長率で最も急速に拡大しており、ウェアラブルデバイスが24時間365日のバイタルサインをエッジゲートウェイに送信し、ネットワークの往復なしに予測アラートを提供しています。HealthSnapのAI駆動遠隔患者モニタリングプラットフォームは、従来の方法より数日早く高血圧の悪化を特定し、臨床的な効果を実証しています。ヘルスケアにおけるエッジコンピューティング産業では、コネクテッド救急車、外傷対応ドローン、スマート救急トリアージキオスクにおける新興ユースケースも見られ、将来の需要を拡大しています。

エンドユーザー別:急性期ケアが主導、在宅ケアが加速

病院・クリニックは2025年のヘルスケアにおけるエッジコンピューティング市場規模の57.88%を占め、インフラ予算と高度急性期ユースケースを反映しています。Microsoftの複数州にまたがるシステムとの協業は診察室内にアンビエントAIを統合し、具体的なワークフロー改善をもたらしています。教育病院は生きた実験室としても機能し、患者フローを最適化するエッジ対応デジタルツインのパイロットを実施しています。

長期ケア・在宅ケア施設は2031年にかけて23.45%の年平均成長率を追跡しています。Kepler VisionのNight Nurseのようなコンピュータビジョンボックスはクラウドではなくオンプレミスで動作し、プライバシーを保護しながら誤警報を99%削減します。介護施設の運営者は新築設計にエッジノードを仕様として組み込み、規制強化への将来対応を図っており、ヘルスケアにおけるエッジコンピューティング市場にもう一つの成長極をもたらしています。

地域分析

北米は2025年のヘルスケアにおけるエッジコンピューティング市場シェアの42.65%を維持しており、これは早期の遠隔患者モニタリング償還制度、成熟したクラウドエコシステム、活発な医療機器製造基盤によるものです。米国は、プロバイダーが画像診断室を更新し、患者の保護医療情報を病院内に保持するハイブリッドクラウドを構築するなかで、支出の大部分を占めています。カナダの州は州全体の仮想病棟をパイロット展開し、コミュニティクリニックにエッジノードを普及させています。連邦デジタルトランスフォーメーション資金に支えられたメキシコの公衆衛生アップグレードは、新たなプライバシー法令への準拠のためにローカル処理を仕様として組み込み始めています。

欧州の成長は一般データ保護規則のもとで着実に進んでおり、オンプレミス展開が奨励されています。フランスの強化された健康データホスト規則、ドイツの業種別クラウドガイダンス、イタリアの進行中の電子健康記録展開はいずれもノードのローカライゼーションを促進しています。ベンダー競争は、ハードウェアと自動居住証明をペアにしたターンキー「ソブリンエッジ」バンドルを中心に展開されており、このモデルがヘルスケアにおけるエッジコンピューティング市場全体を前進させています。

アジア太平洋は2031年にかけて28.35%の年平均成長率を記録すると予測されており、グローバルで最も高い成長率となっています。シンガポールのAI検証サンドボックスはプロバイダーに診断モデルの実験の余地を与え、日本のソフトロー的アプローチはAI支援創薬スクリーニングを加速させています。一方、中国本土は厳格なモデル登録を施行しており、健康データ規則に準拠した国内推論クラスターへの需要を促進しています。ASEAN各国の省庁は分析をリージョン内に保持する疾病監視プラットフォームに投資しており、この政策はエッジアーキテクチャと見事に合致しています。これらのダイナミクスが相まって急速な地域採用を固定化し、アジア太平洋をヘルスケアにおけるエッジコンピューティング市場の将来拡大における重要な貢献者として位置付けています。

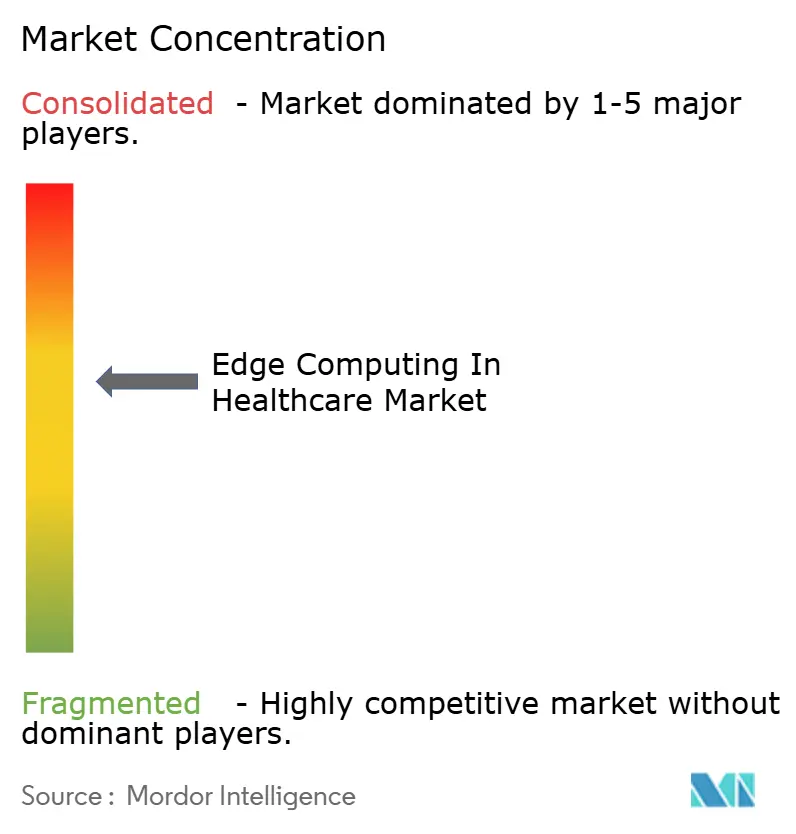

競争環境

市場は中程度の集中度にあります。ハイパースケーラーのMicrosoft、AWS、Google Cloudは、Kubernetesベースのスタックをキャンパスのクローゼットまで拡張し、可観測性とAIアクセラレーターをバンドルしています。既存のEMR統合を活用してエンタープライズ案件を獲得する一方、IEC-60601認証ハードウェアを要求する手術・画像診断環境への適応が求められています。Intel、NVIDIA、AMDはシリコンロードマップで競い合い、それぞれヘルスケア推論に最適化されたリファレンスデザインでOEMを誘致しています。

Advantechのような専門企業は医療グレードのフォームファクターに注力し、手術室ビジョンパイプライン向けにHBM搭載GPUを統合しています。NVIDIAとのパートナーシップは臨床モデルのIP保護を提供し、CIOがデータ漏洩を懸念する際の差別化要因となっています。Namla、Edgeworx、ClearBladeはオーケストレーションで競い合い、クラウドから病棟へのソフトウェア配布をワンクリックで実現することを約束しています。フェデレーテッドラーニングとゼロトラスト資産管理を対象とするスタートアップは、プライバシーとサイバーリスクに関するバイヤーの課題に対応し、拡大するヘルスケアにおけるエッジコンピューティング市場でニッチを開拓しています。

特許出願が加速しており、確定的スケジューリング、PACS統合、EHRアナリティクスのための準同型暗号化が引用されています。M&A活動は活発で、ハードウェアベンダーがサイバーセキュリティブティックを買収し、クラウド大手がコンプライアンス専門企業を取得しています。このような環境下では、エッジアプライアンス、オーケストレーション、臨床ワークフローアプリを単一のサポート体制のもとで組み合わせられるベンダーが、競争上の優位性を拡大しています。

ヘルスケアにおけるエッジコンピューティング産業のリーダー企業

Cognizant

IBM

Microsoft

Dell Technologies

Advantech

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Oracle Health、Cleveland Clinic、アラブ首長国連邦のG42は、OracleのクラウドインフラストラクチャおよびAIデータプラットフォームを活用したAIベースの医療プラットフォームを開発する戦略的協業を発表しました。これはケアポイントにおける臨床データアプリケーションの強化と、患者アウトカム向上のための国家規模のデータアナリティクス実現を目的としています。

- 2025年3月:AdvantechはSnapdragon X Eliteプラットフォームを搭載した包括的なエッジAIコンピューティングソリューションを発売しました。最大45 TOPSの統合AI加速と5GおよびWi-Fi 7による堅牢な接続性を特徴とし、コンピュータビジョンや生成AIを含む高度な医療アプリケーション向けに特別設計されています。

- 2024年7月:Cognizantは、各産業の企業がエッジで人工知能および生成AIを活用できるよう支援するプラットフォーム「Cognizant Neuro Edge」の提供開始を発表しました。このソリューションはリアルタイムデータ処理、データプライバシーの強化、帯域幅コストの削減、運用レジリエンスの向上を実現し、医療機関がエッジテクノロジーの力を活用してビジネスを前進させることを可能にします。

- 2024年3月:Johnson & Johnson MedTechは、リアルタイム分析と外科的意思決定へのアクセスを拡大・加速するためにNVIDIAと協業することを発表しました。Johnson & Johnson MedTechはNVIDIA IGXエッジコンピューティングプラットフォームおよびNVIDIA Holoscanエッジ AIプラットフォームを活用し、手術室でAI搭載ソフトウェアアプリケーションを展開するインフラを構築します。

ヘルスケアにおけるエッジコンピューティングのグローバル市場レポートの調査範囲

本レポートの調査範囲として、ヘルスケアにおけるエッジコンピューティング市場とは、医療データをより効率的に分析し患者アウトカムを向上させるために、処理能力とデータ処理システムを医療データソースに近づけることを指します。

ヘルスケアにおけるエッジコンピューティング市場は、コンポーネント、アプリケーション、エンドユーザー、地域別にセグメント化されています。コンポーネント別では、ソフトウェア、ハードウェア、サービスにセグメント化されています。アプリケーション別では、診断・モニタリング、テレヘルスおよび遠隔患者モニタリング、ロボットAI支援手術、救急車にセグメント化されています。エンドユーザー別では、病院・クリニック、外科センター、その他のエンドユーザー(診断センター、長期ケアセンター、その他のエンドユーザー)にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ハードウェア |

| ソフトウェア/プラットフォーム |

| サービス |

| 診断・モニタリング |

| テレヘルスおよび遠隔患者モニタリング |

| ロボット・AI支援手術 |

| コネクテッド救急車・緊急サービス |

| 病院・クリニック |

| 外科センター |

| 診断・画像診断センター |

| 長期ケア・在宅ケアプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア/プラットフォーム | ||

| サービス | ||

| アプリケーション別 | 診断・モニタリング | |

| テレヘルスおよび遠隔患者モニタリング | ||

| ロボット・AI支援手術 | ||

| コネクテッド救急車・緊急サービス | ||

| エンドユーザー別 | 病院・クリニック | |

| 外科センター | ||

| 診断・画像診断センター | ||

| 長期ケア・在宅ケアプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

病院・クリニックにおけるエッジコンピューティングの急速な採用を促進しているのは何ですか?

病院はAI画像診断、ICUモニタリング、遠隔手術のためにサブミリ秒の処理を必要としており、オンプレミスエッジノードはクラウドの遅延を排除しながら厳格なデータ居住法令への準拠を実現します。

ヘルスケアにおけるエッジコンピューティング市場の現在の規模はどのくらいですか?

ヘルスケアにおけるエッジコンピューティング市場規模は2026年に97億1,000万米ドルに達し、2031年までに232億2,000万米ドルに達すると予測されています。

最も急速に成長しているアプリケーション分野はどれですか?

テレヘルスおよび遠隔患者モニタリングが27.09%の年平均成長率予測でリードしており、在宅入院プログラムが償還を拡大し、ウェアラブルセンサーが普及しています。

サービスが将来の成長においてハードウェアを上回るのはなぜですか?

マネージドサービスは、エッジ技術に精通したITスタッフが不足しているプロバイダーの展開、サイバーセキュリティ、ライフサイクル管理を容易にし、サービスセグメントを2031年にかけて24.93%の年平均成長率へと押し上げています。

より広範な展開に対する主な障壁は何ですか?

高い資本コスト、サイバーセキュリティリスク、相互運用性のギャップ、エッジ技術に精通した臨床ITスタッフの不足が採用を遅らせており、特に小規模プロバイダーに影響しています。

最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋は2031年にかけて28.35%の年平均成長率を記録すると予測されており、多様なAI規制、大規模なデジタル化投資、コネクテッドケアソリューションへの需要増加が牽引しています。

最終更新日: