外来EHR市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

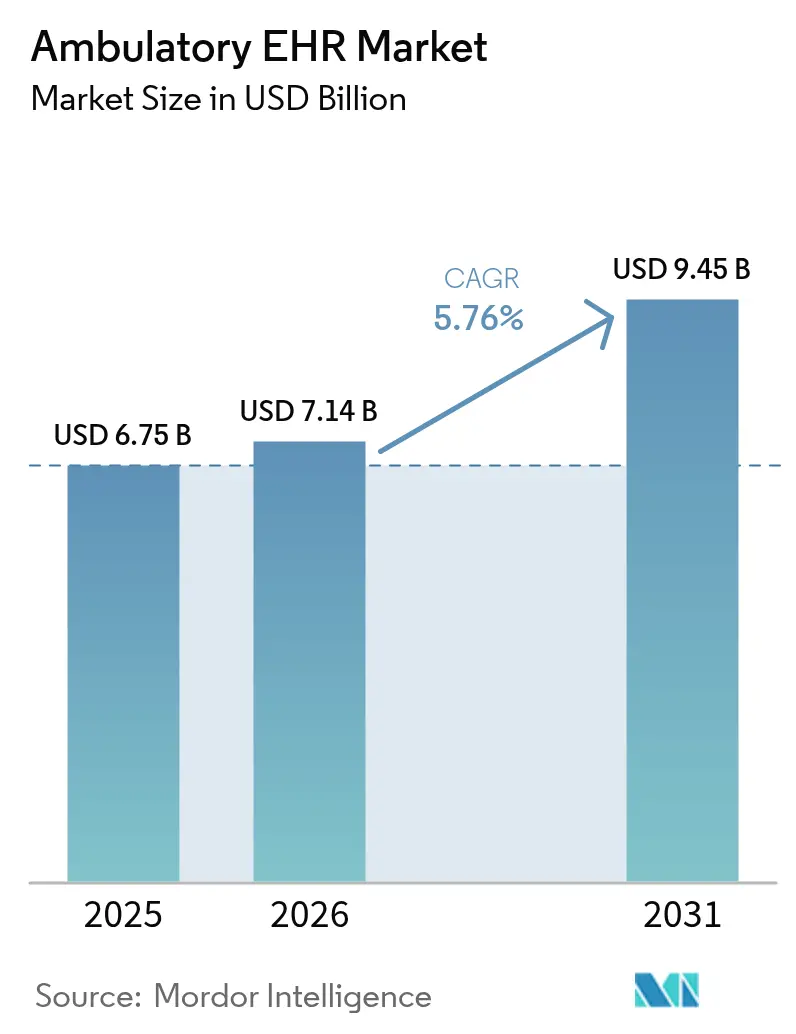

| 市場規模 (2026) | 7.14 十億米ドル |

| 市場規模 (2031) | 9.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外来EHR市場分析

2026年の外来EHR市場規模は71億4,000万米ドルと推定され、2025年の67億5,000万米ドルから成長しており、2031年の予測値は94億5,000万米ドルで、2026年から2031年にかけて5.76%のCAGRで成長しています。情報ブロッキングに対する規制上のペナルティの強化、新たな高度プライマリケア管理請求コード、および責任ある医療契約の拡大により、旧来の記録システムに依存するプロバイダーへの圧力が高まっています。クラウド移行は依然として主流の展開方式であり、高度なセキュリティ侵害がセキュリティ上の脆弱性を露呈させる中でも、迅速なスケーラビリティと低い資本支出を実現しています。文書作成時間を短縮しリスク層別化を改善する人工知能モジュールが、従来の機能セットよりも購買決定に影響を与えるようになっています。相互運用性、遠隔医療ワークフロー、アンビエントリスニングツールを大規模医療システムと小規模独立診療所の双方に対応する統合プラットフォームへと統合しようとベンダー間の競争が激化しています。

主要レポートのポイント

- 提供モード別では、クラウドベースソリューションが2025年の外来EHR市場シェアの77.12%を占め、クラウドセグメントは2031年にかけて6.09%のCAGRで拡大しています。

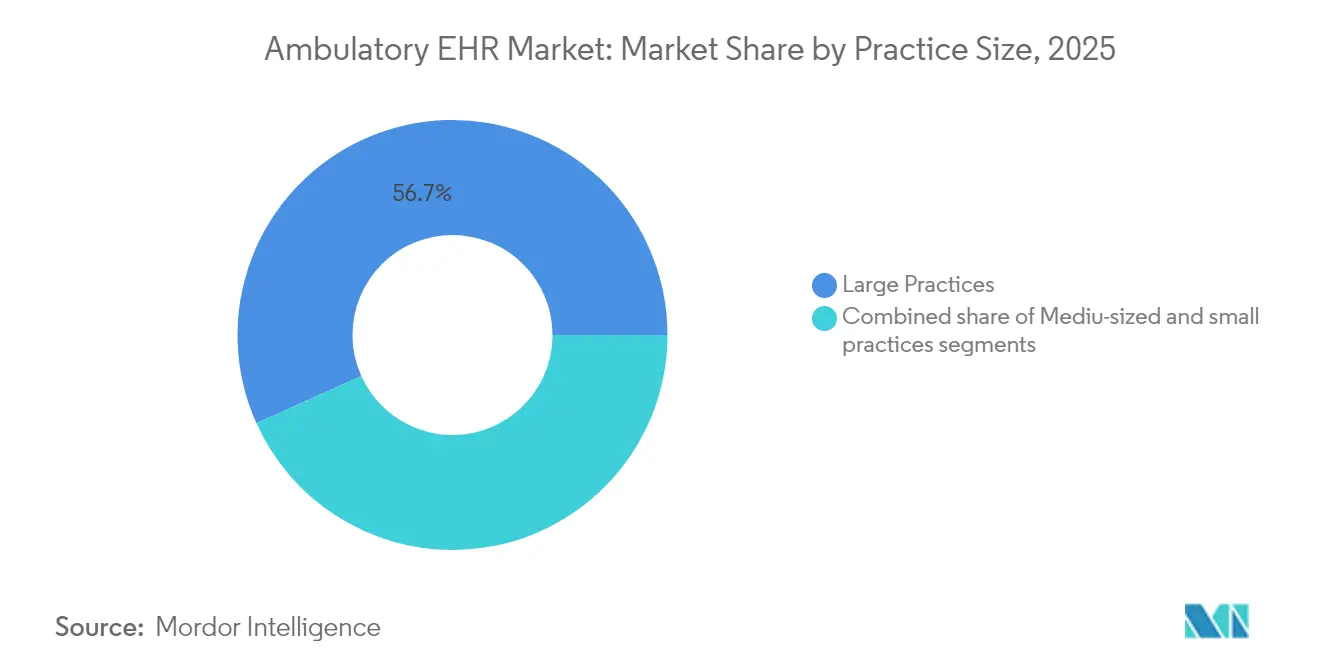

- 診療規模別では、大規模診療所が2025年の外来EHR市場シェアの56.74%を占め、小規模診療所は2031年にかけて7.84%のCAGRで最も速い成長を記録する見込みです。

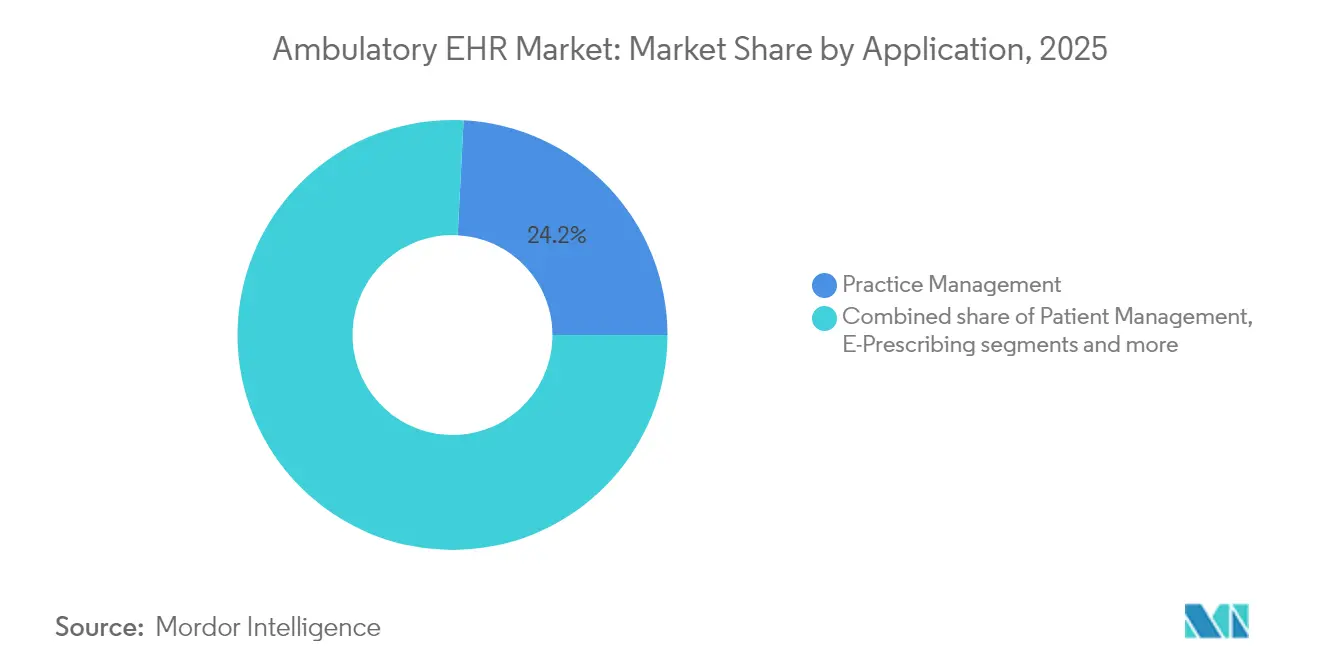

- アプリケーション別では、診療管理モジュールが2025年の外来EHR市場規模の24.18%を占め、一方で人口健康管理は6.32%のCAGRで拡大しています。

- エンドユーザー別では、病院直営外来センターが2025年の外来EHR市場の63.58%のシェアを占めていますが、独立センターは2031年にかけて7.41%のCAGRで成長しています。

- 地域別では、北米が2025年の外来EHR市場シェアの39.88%を占め、アジア太平洋地域は2031年にかけて最高の6.96%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル外来EHR市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のインセンティブおよびコンプライアンス義務 | +1.8% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| クラウドホスト型EHRへの加速的移行 | +1.5% | グローバル、先進市場が主導 | 短期(2年以内) |

| 相互運用可能なデータに向けた価値に基づく医療の推進 | +1.2% | 北米が中心、アジア太平洋地域へ拡大 | 長期(4年以上) |

| アップグレードを促進する専門分野特化型AIモジュール | +0.9% | 北米および欧州での早期導入 | 中期(2〜4年) |

| EHRプラットフォームへの遠隔医療ワークフローの統合 | +0.8% | グローバル、農村部および医療過疎地域で加速 | 短期(2年以内) |

| 遠隔モニタリングおよび外来データ収集に対する診療報酬 | +0.7% | 北米が主要、欧州で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブおよびコンプライアンス義務が市場拡大を牽引

EHR政策においては、現在ペナルティが報酬を上回っています。21世紀治療法の下、情報をブロックするプロバイダーはメディケア支払いの最大5%削減、共有貯蓄プログラムからの除外、および評判上の損害のリスクを負います。2025年の品質支払いプログラムでは、より深い電子臨床品質報告を要求する7つの新たな品質指標が導入されています。CMSはまた、患者アクセスのためのFHIR対応APIを義務付けており、このルールはデジタルヘルス企業の73%がすでに満たしています[1]Wesley Barker、「電子健康記録アプリケーションプログラミングインターフェースに関するデジタルヘルス企業の経験に関する全国調査」、米国医療情報学会誌、academic.oup.comが、依然として高い実装費用が負担となっています。その結果、外来EHR市場は、遅れている診療所や小規模専門クリニックにおけるコンプライアンス主導の更新サイクルから恩恵を受けています。

クラウド移行の勢いはセキュリティ上の緊急課題によって相殺される

クラウド環境はハードウェアコストを削減し更新を迅速化しますが、攻撃対象領域を拡大します。米国保健福祉省公民権局は2024年に626件の重大な侵害を記録し、4,170万人の個人に影響を与えました。ハッキングが事件の74%を占め、ネットワークサーバーが主要な侵入経路でした。2024年2月のChange Healthcareランサムウェア攻撃は米国の請求トラフィックの半分を混乱させ、集中型データ処理の体系的リスクを浮き彫りにしました。プロバイダーは現在、多要素認証、継続的モニタリング、ゼロトラストアーキテクチャをベンダー契約における必須条件として要求しており、主要プラットフォームへの粘着性を高める高マージンのセキュリティサービス層を支えています。

価値に基づく医療の統合が相互運用性の需要を加速させる

CMSは2030年までにすべての従来型メディケア受益者を責任ある医療の取り決めの下に置くことを目指しており、外来施設が支払者や病院間でシームレスに臨床データを交換することを強制しています。共有貯蓄ACOは現在480件あり、1,080万人の受益者にサービスを提供しています[2]メディケア・メディケイドサービスセンター、「2025年暦年メディケア医師報酬スケジュール最終規則(CMS-1807-F):メディケア共有貯蓄プログラム」、cms.gov。一方、新たなプライマリケア管理コードはリスク層別ケアコーディネーションに対して患者1人あたり月15〜110米ドルを提供します。これらの政策転換は人口健康ダッシュボードと閉ループ紹介ワークフローへの需要を押し上げ、外来EHR市場における決定的な購買基準として相互運用性を確立しています。

AI搭載臨床文書作成がワークフロー経済を変革する

アンビエントリスニングと生成AI トリアージモデルは試験運用から本番稼働へと移行しています。Kaiser PermanenteはAIスクライブを展開した後、臨床医の文書作成時間を1日最大2時間削減し、患者満足度スコアが92%を超えました。Epicは自動化されたMyChartメッセージングやオーダー予測を含む100以上のAI機能を構築し、OracleはCernerから派生したプラットフォーム全体に音声認識を組み込んでいます。これらの機能は、旧来の文書作成負荷を管理するスタッフが不足していた小規模診療所のコスト便益分析を変え、外来EHR市場の新たな対象コホートを開拓しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびプライバシー侵害への懸念 | -0.8% | グローバル、先進市場で深刻 | 短期(2年以内) |

| 新興経済圏における不均一なインフラ | -0.6% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 複雑な多管轄規制コンプライアンス | -0.6% | グローバル、特に欧州・米国・アジア太平洋 | 中期(2〜4年) |

| サードパーティ統合における従量課金型APIコストの上昇 | -0.5% | グローバル、先進市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティの脆弱性がクラウド導入速度を制約する

Change HealthcareにおけるALPHVランサムウェア侵害は米国の医師診療所の80%に収益損失をもたらし、2,200万米ドルの身代金支払いを要したにもかかわらず、数週間にわたる支払い遅延を引き起こしました。このような事態は分散型台帳データストレージとマルチクラウドフェイルオーバー戦略への要求を促しますが、小規模プロバイダーはそれらを完全に実装するための予算やスタッフが不足していることが多いです。その結果、一部の組織はクラウド移行を延期し、外来EHR市場全体の成長軌道を鈍化させる段階的なハイブリッドアーキテクチャを選択しています。

インフラ格差が新興市場への浸透を制限する

インドのアーユシュマン・バーラト・デジタルミッションは5億6,800万件の健康IDを発行しましたが、不安定なインターネットとIT支援の不足により農村部での導入は遅れています。都市部のEHR導入率[3]A. Jerrod Anzalone、「CMS品質支払いプログラムの参加医師における農村部対都市部の電子健康記録導入と相互運用性の低さ:横断的分析」、BMC保健サービス研究、bmchealthservres.biomedcentral.comは74%であるのに対し、農村部のクリニックは64%にとどまっています。言語のローカライズ、資金不足、プロバイダーのトレーニングギャップが問題を複雑にしています。同様のパターンが東南アジアやアフリカの一部でも見られ、発展途上国における外来EHR産業の堅調な成長予測を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:診療管理の優位性が人口健康管理のイノベーションによって挑戦される

診療管理モジュールは2025年の外来EHR市場シェアの24.18%を占め、請求、スケジューリング、資格確認における重要な役割を反映しています。しかし、人口健康管理向けの外来EHR市場規模は、積極的な慢性疾患管理を報酬とするリスクベース診療報酬に後押しされ、2031年にかけて6.32%のCAGRで拡大すると予測されています。ベンダーは現在、人口ダッシュボードにAI駆動のリスク層別化を組み込み、小規模グループがスタッフを追加することなく複雑な患者パネルを管理できるようにしています。紹介管理ツールは現在、信頼された交換フレームワークおよび共通合意を通じて医療情報交換と統合され、ネットワーク横断的な患者の診療経路を把握できるよう位置付けられています。心臓腫瘍学から皮膚科学に至る専門モジュールが、大規模なコード書き換えなしに有効化できるAI対応アドオンとして登場しており、プラットフォームベンダーに新たな収益源をもたらしています。

人口健康ダッシュボードは、患者1人あたり月15〜110米ドルに拡大する高度プライマリケア管理診療報酬から直接恩恵を受けています。リスクベースのアウトリーチとフォローアッププロトコルを実証したクリニックはほぼ即座に投資回収を実現し、このアプリケーションセグメントを外来EHR市場内でのアップグレードの最大の牽引力としています。クラウドホスティングがインフラコストを削減するにつれ、単一拠点の医師グループでさえかつてはエンタープライズシステム向けに限定されていた分析エンジンへの手頃なアクセスが可能となり、予測期間を通じて市場の普及が深まっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

提供モード別:クラウドの優位性が加速する一方でセキュリティへの懸念が持続する

クラウドホスト型展開は2025年の外来EHR市場規模の77.12%を占め、このセグメントは6.09%のCAGRで拡大する見込みです。Epic、Oracle、athenahealth のパブリッククラウドインスタンスは消費ベースの価格設定、継続的なバージョン更新、ターンキー分析を提供していますが、2024年のランサムウェア事件により顧客は共有責任条項の精査、外部侵入テストの実施、契約におけるサイバー賠償責任特約の要求を余儀なくされました。オンプレミスソリューションは、臨床研究データを管理する学術医療グループなど、データ主権に対する高い要求を持つ少数のプロバイダーには依然として関連性があります。しかし、クラウドセキュリティ管理が成熟するにつれ、そのシェアは縮小し続けるでしょう。

ハイブリッドモデルは、クラウド分析の弾力性を求めながらもコア健康記録のローカルコピーを保持したい大規模医療システムの間で急速に普及しています。このアーキテクチャは単一障害点のリスクを軽減し、迅速な災害復旧オプションを可能にします。また、ケアポイントでの「エッジAI」推論をサポートし、意思決定支援ツールのレイテンシを低減します。これらの構造的変化は、実証済みのクラウドセキュリティ実績、深い相互運用性の資格、グローバルスケールを持つベンダーに有利な勝者総取りのダイナミクスを強化しています。

診療規模別:ベンダーのアクセシビリティ向上施策が小規模診療所の導入を促進する

大規模診療所は2025年の外来EHR市場シェアの56.74%を占めていますが、成長の勢いは明らかに10人未満の医師を抱えるオフィスへとシフトしています。EpicのGarden Plot、OracleのCommunityWorks、NextGen Officeはテンプレート化された実装、APIマーケットプレイス、バンドルされた収益サイクルサービスを通じてこのコホートを特に対象としています。使いやすさの向上が重要であり、小規模クリニックの60%は、コアベンダーが患者セルフスケジューリングや統合遠隔医療などの必須機能をいまだに欠いていると述べています。外来EHR市場はそのため、臨床医がコードなしで再設定できるモジュール式UIフレームワークで対応しており、稼働開始サイクルを数ヶ月ではなく数週間に短縮しています。

中規模診療所はエンタープライズグレードの機能を必要としながらも大規模ネットワークの予算を持たないという中間的な立場にあります。DevOps、データ分析、ネットワーク管理サポートを共有するパートナーシップエコシステムがこのグループにサービスを提供するために台頭しています。農村部のクリニックはブロードバンドの空白地帯とスタッフ不足に悩まされており、マネージドクラウドサービスと音声対応ナビゲーションの魅力を高めています。これらのアクセシビリティの障壁が低下するにつれ、小規模診療所への浸透は他のすべてのコホートを上回り続け、外来EHR産業全体の対象可能需要を再形成するでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:独立センターが迅速に動く一方で病院直営施設が統合を進める

病院直営外来施設は2025年の外来EHR市場規模の63.58%を占め、入院、救急、外来ユニットにまたがる統合システムの恩恵を受けています。しかし独立センターは整形外科、消化器科、女性医療に特化した起業家的モデルに後押しされ、7.41%のCAGRで成長しています。これらのグループは、複数の支払者や病院パートナーと相互運用しながら画像診断や薬局などのクリニック運営の付帯サービスをサポートする機敏なEHR展開を必要としています。ベンダーのロードマップは現在、独立した医師が重いITオーバーヘッドなしに患者スループットを維持できるよう、オープンなFHIR準拠APIとアンビエント文書作成を重視しています。

医療システム系列の医師グループは独自の圧力に直面しています。エンタープライズガバナンスに準拠しながらも地域の患者成長を追求しなければなりません。彼らの要望リストには、エンタープライズ分析、消費者グレードの患者ポータル、直接雇用主契約を処理できる柔軟な請求エンジンが含まれています。設定可能なワークフローエンジンと分析コネクタを提供するベンダーは、このセグメント内の拡張予算を獲得する立場にあり、外来EHR市場全体の成長にさらなる推進力を加えています。

地域分析

北米は2025年の収益の39.88%を占め、市場がデジタル化から最適化へと移行する中で5.44%のCAGRで成長するでしょう。新たなCMSルールは180日間のEHR報告期間と拡大された電子臨床品質指標の提出を義務付けており、プロバイダーはボルトオンモジュールをネイティブに相互運用可能な代替品に置き換えることを余儀なくされています。AIの導入は特に堅調であり、30以上の医療システムがアンビエントリスニングを大規模に展開し、医師の文書作成時間を削減してシステム更新のROI計算を向上させています。米国の小規模診療所は、縦断的ケアコーディネーション活動に診療報酬を提供するコードから新たなインセンティブを得て、農村州全体での市場参加を拡大しています。

アジア太平洋地域はインド、オーストラリア、日本に支えられ、6.96%のCAGRで最も速く成長している地域です。インドのアーユシュマン・バーラト・デジタルミッションは5億6,800万件の健康アカウントを登録しましたが、断続的な接続性と言語の多様性のため、活発なEHR利用に転換されているのはごく一部にとどまっています。ネットワーク整備と機器調達に対する政府補助金がこのギャップを埋め始めています。中国と韓国はAIベースの医療分析に積極的に補助金を投じており、機械学習パイプラインを内蔵したクラウドホスト型外来システムへのグリーンフィールド需要を創出しています。これらのトレンドは、予測期間中に外来EHR市場の最大の増分収益プールとして同地域を位置付けています。

欧州は5.80%のCAGRを示しており、国境を越えたデータ共有を重視するドイツ、フランス、北欧諸国の国家電子健康計画に支えられています。GDPRコンプライアンスは厳格なアクセス制御と監査ログを課し、堅牢なプライバシーフレームワークを持つ確立されたベンダーへの調達を傾けています。中東・アフリカは6.28%のCAGRで続き、患者生成データを外来記録に直接取り込むサウジアラビアとアラブ首長国連邦の遠隔医療プログラムに助けられています。南米は5.92%のCAGRで成長しており、ブラジルが公衆衛生報告ポータルと統合するクラウドネイティブEHRへの投資をリードしています。インフラのギャップは新興市場全体で依然として制約となっています。それでも、マルチテナントパブリッククラウド展開とモバイルファーストのフロントエンドがコスト効率の高い回避策を提供し、外来EHR市場の長期的な見通しを強化しています。

規制環境

米国では、外来向けEHRの購入・更新サイクルは、連邦政府の相互運用性・セキュリティ政策により形作られ続けている。ASTP/ONCは2025年12月にHTI-5規則案を公表し、既存の60の認証基準のうち34を廃止し、その他についても改訂を提案した。この変化により、開発者はコンプライアンス対応の優先度を差別化機能とどのように比較検討するかが変わる。ONCはまた2026年6月に2026年版標準バージョン推進プロセス(SVAP)サイクルを発表し、認定開発者がHL7 FHIR US Core STU 9.0.0などの新しい標準バージョンを自主的に採用できるようにした。このSVAP更新は2026年8月29日に発効する。

米国外では、相互運用性のガバナンスや国の医療記録規則が厳格化しており、監査可能性、同意、データ交換に関するグローバルベンダーの要件に影響を及ぼしている。欧州では、欧州委員会が2026年4月に実施規則(EU)2026/771を公表し、規則(EU)2025/327に基づく欧州保健データスペースを管理するための欧州保健データスペース理事会を設立した。オーストラリアでは、2026年3月に2026年マイヘルスレコード規則が制定され(2026年4月1日発効)、オーストラリア デジタルヘルス機構をシステム運用者として指定し、国の記録基盤に接続するソリューションに対するコンプライアンス要件を強化した。

競争環境

Epic Systemsは2024年に176の新施設と29,399床を追加し、米国の病院設置シェアを拡大しました。その継続的な優位性は、100以上の新AI機能という積極的な製品リリースと深いリンク相互運用性の評判に由来しています。Cernerの買収によりリブランドされたOracle Healthは、刷新されたクラウドアーキテクチャにもかかわらず74の病院サイトを失い、十分な資本を持つプレーヤーでさえシェアを侵食しうる統合上の摩擦を示しています。MEDITECH Expanse、athenahealth、NextGenはニッチな戦略に転換し、医師の満足度、迅速な稼働開始、低い総所有コストを強調しており、これらの戦略は外来EHR市場の未開拓の小規模診療所層で共鳴しています。

AIは依然として主要な差別化要因です。EpicのGPT搭載MyChart Composeは患者メッセージの下書きを作成し、Oracleはリアルタイムの事前承認チェックを組み込んでいます。InterSystemsはIntelliCareを発表し、グローバルなTrakCareベースに生成AIを重ねてノート生成を加速しています。ElationやCanvasなどのスタートアップ挑戦者は、デジタルヘルスビルダーが新たなケア提供モデルを迅速に立ち上げられるAPIファーストアーキテクチャを誇示しています。それでも、購買者は実証済みのサイバーレジリエンスを示すベンダーに引き寄せられており、Change Healthcareの事件がこのフィルターを鋭化させ、テーブルトップテスト済みのインシデント対応計画が主要な選定基準となっています。

パートナーシップエコシステムが急増しています。VeradigmのAmbient Scriberは標準ベースのAPIを通じてAI文字起こしを任意のEHRに注入し、そのInsiteflowの取引はEpicのワークフローに支払者のカバレッジルールを組み込んでいます。Microsoft、Google、AWSなどの大手クラウドプロバイダーは、多くの中堅ベンダースタックの基盤となる医療データサービスを提供しています。その結果生まれた競争環境はますますバーベル型になっており、一方の端に少数のメガプラットフォーム、もう一方の端に特化したベストオブブリードアプリが存在し、外来EHR市場における次の10億件の臨床インタラクションを集約しようと競い合っています。

外来EHR産業リーダー

Epic Systems Corporation

Medical Information Technology, Inc. (Meditech)

Oracle Corporation

TruBridge, Inc.

Veradigm Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

標準主導の相互運用性と業務自動化は、患者アクセス、紹介、支払者との連携における摩擦を減らせる外来EHRベンダーおよびパートナーにとって、短期的なホワイトスペースを生み出している。米国では、ONCが2026年1月に相互運用性標準アドバイザリー(ISA)の2026年版リファレンスエディションを公表し、医療システムおよび開発者に構築・調達判断のための安定した標準のスナップショットを提供した。USCDI v3は2026年1月1日より認定ヘルスIT製品に対して義務化された。別途、CMSおよびONCによる相互運用性標準および医薬品の事前承認に関する規則案(2026年4月)は、ePA対応ワークフローおよび実装仕様の推進力を加え、FHIRベースの統合層と、外来クリニックのスループット制約に適合する即応型の事前承認ツールの商業的価値を高めている。

ワークフローの再構成とAIガバナンスも、単なる機能マーケティングではなく実際の購買基準に組み込まれるようになってきており、これにより小規模施設の価値実現までの時間を短縮するモジュール式アドオン、マーケットプレイス、ノーコードカスタマイズの機会が拡大している。Canvasは2026年5月にCanvas Studioをベータ版として立ち上げ、臨床医が自然言語を用いてEHRワークフローをカスタマイズできるノーコードのアプローチを提供し、ベンダーの長い開発待機列への依存を減らす構成可能なフロントエンドへの需要を示した。統合の側面では、Elation Healthが2026年6月にAsterの買収を発表し、プライマリケア向けのAIネイティブ機能の強化を加速させ、AIファーストの外来向けスタックおよび統合が容易なアーキテクチャへの関心を強化した。調査結果も、アンビエントAIが本番導入とパイロット段階に入る中でのガバナンスの不足を示している。2026年7月のBlack Book Researchの調査によると、回答者の67.7%がEHRにおけるアンビエントAIを本番運用、パイロット運用、または積極的に評価していると回答した一方、正式なガバナンスフレームワークを有すると回答したのはわずか18.1%だった。このギャップは、ポリシー管理、監査証跡、モニタリングをAI文書化モジュールと組み合わせて提供するベンダーにとって、サービス主導の機会を支えている。

最近の業界動向

- 2026年5月:Epicは、LabcorpとのコラボレーションをEpicのAura診断プラットフォームを通じてLabcorpの全検査メニューを利用可能にするために拡大した。この協業により、EHR内での検査依頼・結果ワークフローが簡素化され、カスタムインターフェースの必要性が減少し、複数拠点の外来ネットワークおよび病院系外来センターにおける規模展開を支援する。

- 2025年11月:Oracle Healthは、次世代EHRがONCヘルスIT認証を取得し、規制薬物の電子処方(EPCS)に関するDEAコンプライアンス要件も満たしたと発表した。認証および規制薬物の電子処方対応により、Oracleは規制の厳しい外来処方および相互運用性を重視した導入分野での地位を強化しており、コンプライアンス対応のタイミングが展開スケジュールに影響する。

- 2024年7月:Abridge、Mayo Clinic、Epicは、看護師向けの統合型AI文書化ソリューションを開発するための協業を発表した。AI文書化を中核的なEHRワークフローに組み込むことで、アンビエントAIおよび生成AIの導入が医師以外にも拡大し、外来・通院ケアチームにとってプラットフォーム統合型ツールの戦略的重要性が高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、外来診療の場で使用される外来向け電子健康記録(EHR)ソフトウェアから得られる収益を対象とし、臨床文書が継続的に作成・維持される。ライセンスおよびサブスクリプション収益、および外来EHRプラットフォームに関連する定期的なサポート収益が含まれる。

対象範囲外:入院向け病院EHRスイート、および臨床文書機能を含まない単独の診療管理ツールは除外される。

セグメンテーション概要

- アプリケーション別

- 診療管理

- 患者管理

- 電子処方

- 紹介管理

- 人口健康管理

- その他

- 提供モード別

- クラウドベースソリューション

- オンプレミスソリューション

- ハイブリッドソリューション

- 診療規模別

- 大規模診療所

- 中規模診療所

- 小規模診療所

- エンドユーザー別

- 病院直営外来センター

- 独立外来センター

- 医療システム系列医師グループ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、まず外来EHR導入に関する基本的な需要と政策の背景を構築し、それをソフトウェアベンダーが通常報告する収益源に対応付けることから始める。米国国家医療IT調整官室、米国医療保険福祉サービスセンター(CMS)、世界保健機関(WHO)、OECDの保健統計プログラム、および世界銀行などの公的な情報源をマクロおよび医療システム指標として参照した。

背景情報を利用可能な入力に変換するため、企業の開示資料、決算資料、製品文書、および信頼できる報道も確認し、価格モデルとモジュールのパッケージ化方法を把握した。必要に応じて、企業財務およびニュースインテリジェンスの有料サブスクリプション、特許データベース、輸出入出荷レベルのデータベースを用いて、ナラティブ、製品動向、および選定した商業化シグナルの相互検証を行った。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的情報源も使用した。

一次インタビューおよび調査

一次調査は、特にサブスクリプション価格、クラウドホスティングのアタッチ率、外来環境における置き換え導入と初回導入の区別など、公開データセットだけでは把握しにくい前提を検証するために活用した。主要地域の外来医療提供者、導入パートナー、製品責任者などと意見交換を行い、ワークフローの違い、調達サイクル、規制上の推進要因を最終モデルに反映した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層: 29% | 経営幹部(CXO): 12% | アジア太平洋(APAC): 39% |

| 中堅層: 53% | 機能/部門リーダー: 39% | 欧州・中東・アフリカ(EMEA): 37% |

| 小規模プレーヤー: 18% | マネージャー: 49% | 南北アメリカ: 24% |

市場規模算定と予測

基本的な規模算定ロジックはトップダウン方式を用い、外来医療提供者数、デジタルヘルス導入シグナル、平均年間EHR支出を組み合わせて、地域別の対象可能な収益プールを再構築する。この合計が形成された後、サンプル抽出したベンダー収益開示、導入パートナーとのチャネルチェック、簡易的な平均販売価格(ASP)と推定ユーザー数の乗算など、選択的なボトムアップ方式の近似値と照らし合わせて裏付けを行い、ギャップが持続的であるように見える場合には合計を調整する。

主要なモデル入力には、外来施設数および臨床医の実務者数、EHR導入・更新サイクル、クラウドとオンプレミスの構成比の変化、患者ポータルおよび請求関連アドオンの付帯状況、サブスクリプション更新の典型的な契約期間が含まれる。地域別の入力データが薄い場合は、ヘルスIT支出の方向性、償還のデジタル化政策、観測された置き換え活動などの代理指標を用いてギャップを補完し、そのうえで示唆される拠点当たりの支出をインタビューのフィードバックで検証する。

予測に際しては、シナリオ分析を用い、大半のインタビュー対象者が予想するコンプライアンス主導の更新と安定的なクラウド移行を反映するベースケースを設定し、続いて予算圧力や展開の加速を想定した保守的ケースおよび積極的ケースを設定する。価格の変化に関する前提はシンプルに保ち、インフレ、ソフトウェア価格に関する見解、新規販売と更新のバランスと照らし合わせて検証する。

データ検証と更新サイクル

検証は、独立した複数のシグナルを繰り返し相互確認することによって行われ、モデルが市場が実際に支えられる水準から逸脱していないかを見極める。当社チームは、ベンダーが報告する外来分野への収益依存度、地域別の導入動向、示唆される提供者当たりの支出を合計と比較し、外れ値については承認前に二次検証を行う。

大きな差異が見られた場合は、その変動の原因となっている前提、例えばクラウドホスティングの割合や更新価格などを再確認するため、追加のヒアリングを実施する。レポートは年次で更新され、重要な規制変更、大きな価格変動、大規模な提供者の統合など重大な事象が発生した場合には、中間的な更新も追加される。提出前には最終レビューを実施し、クライアントに提供できる最新の見解を反映する。

Mordor Intelligenceの外来EHR市場規模と他の公表推定値との比較

外来EHRの公表市場規模はしばしば一致しないが、これは各社が異なる収益カテゴリーを計上し、また異なる基準年にモデルを固定しているためである。表現が似ていても、何を中核的なEHR収益とみなし、何を隣接ソフトウェアとみなすかによって、規模の算定結果は変動しうる。

主なギャップの要因は、入院向けスイートが外来向け数値に含まれているかどうか、単独の診療管理ツールがEHRとして計上されているかどうか、そしてクラウドホスティングおよびサポート収益が一つの契約にまとめられている場合にどのように扱われるかである。差異は、通貨換算のタイミング、更新時のASPの上昇想定、提供者の購買行動や導入形態の好みの変化に応じて前提がどの程度の頻度で更新されるかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.14 B (2026) | |

| 業界出版社A | USD 6.50 B (2024) | より古い基準年とより長い予測期間を採用しており、まとめられた契約が中核的な臨床文書機能と隣接するワークフローツールの間でどのように分割されているかが常に明確ではないため、短期的な市場価値が圧縮される可能性がある。 |

| 業界出版社B | USD 6.50 B (2024) | 2024年を基準とし、電子処方などのアプリケーション主導の視点を重視しており、ポータル、請求関連アドオン、ホスティングをEHR収益の一部として扱うか、別のヘルスケアIT区分として分離するかによって合計が変動する可能性がある。 |

この表は、年の選定と収益の計上ルールが、単一の成長率の前提よりも大きな要因として、差異の大部分を説明していることを示している。臨床文書機能が存在する場合にのみ外来EHRを計上し、ホスティングおよびサポートを主要なEHR契約に結び付けて扱うことで、Mordor Intelligenceが適用する範囲設定により、地域間で規模算定の一貫性が保たれている。

レポートで回答される主要な質問

価値に基づく医療モデルはEHRの機能優先事項をどのように形成していますか?

人口健康ダッシュボード、閉ループ紹介、デバイスから収集された患者生成データを可能にするツールは、診療報酬が協調的かつ成果重視のケアをますます報酬とするようになるにつれ、不可欠なものとなっています。

ハイブリッド展開アーキテクチャが大規模医療システムにとって魅力的な理由は何ですか?

ハイブリッドモデルは、制御とレジリエンスのために機密性の高い臨床記録をオンプレミスに保持しながら、分析と患者エンゲージメントのためにクラウドリソースを活用し、データ主権とスケーラビリティのバランスを取ります。

2025年の外来EHR購買決定に最も影響を与えている規制変更は何ですか?

プロバイダーは、新たな情報ブロッキングペナルティ、FHIR対応患者アクセスルール、拡大された電子臨床品質報告要件をネイティブに満たすシステムを優先しており、規制対応コンプライアンスが最上位の選定要因となっています。

人工知能は外来環境における臨床医のワークフローをどのように再定義していますか?

アンビエントリスニングと生成テキストモジュールは現在、医師と患者の会話を構造化ノートに変換し、予測分析が次善のアクションを提示することで、文書作成の負担を軽減し臨床意思決定支援を強化しています。

最近のランサムウェア事件を受けて、医療機関はどのようなセキュリティ戦略を採用していますか?

プロバイダーは、集中型クラウドデータリスクを軽減するため、ゼロトラストネットワーク設計、多要素認証、継続的モニタリング、ベンダーとの契約上の共有責任モデルへと移行しています。

小規模医師診療所が最新のEHRプラットフォームへの移行を加速している理由は何ですか?

サブスクリプションベースのクラウドサービス、テンプレート化された実装、バンドルされた収益サイクルサービスが初期費用とITの複雑さを低減し、小規模オフィスがかつては大規模医療システム向けに限定されていた機能にアクセスできるようにしています。

最終更新日: