OBGYN EHR市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

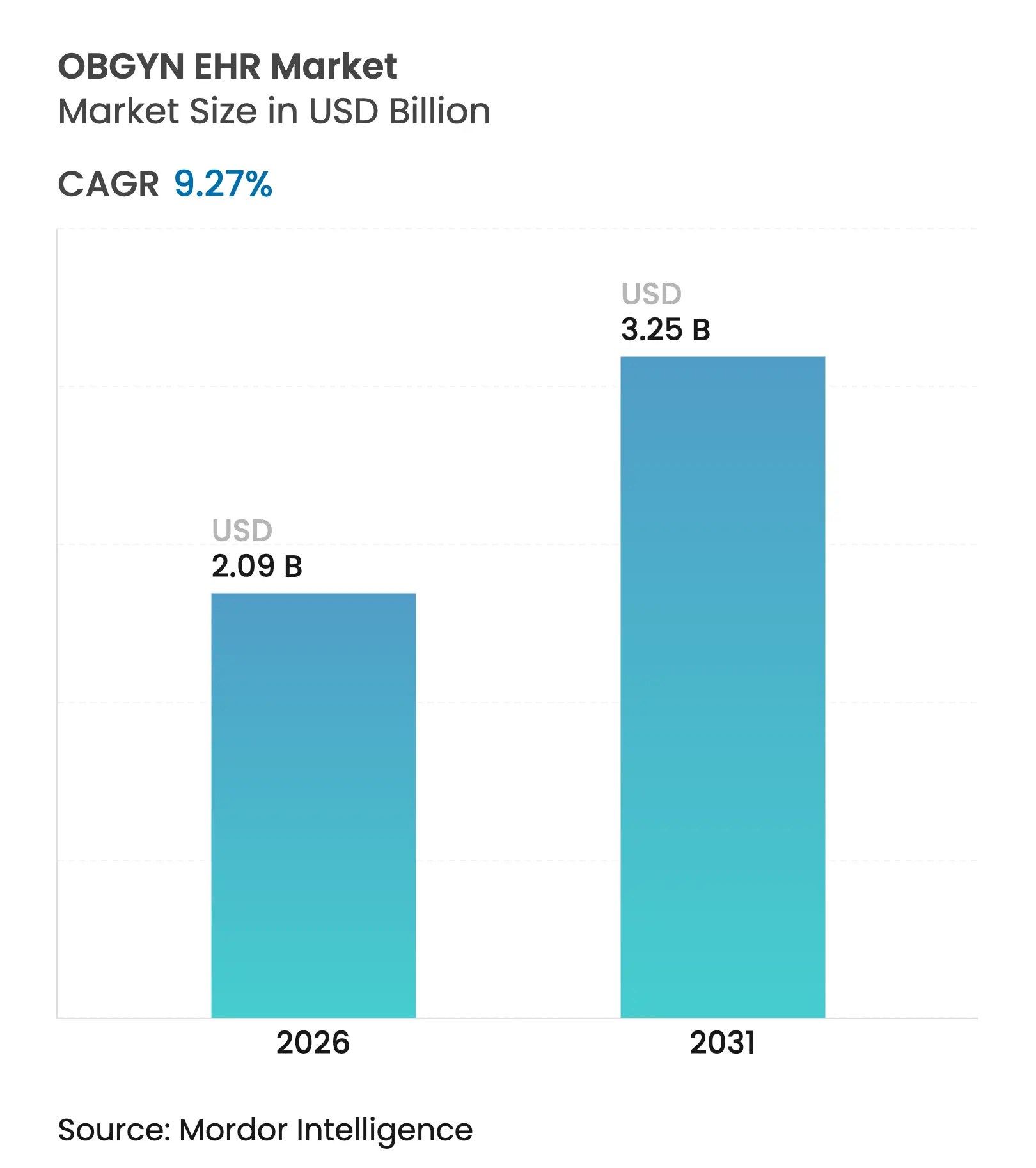

| 市場規模 (2026) | 2.09 十億米ドル |

| 市場規模 (2031) | 3.25 十億米ドル |

| 成長率 (2026 - 2031) | 9.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるOBGYN EHR市場分析

OBGYN EHR市場規模は、2025年の19億1,000万米ドルから2026年には20億9,000万米ドルへと成長し、2026年〜2031年にかけて9.27%のCAGRで2031年までに32億5,000万米ドルに達すると予測されています。成長は、精密な母体健康報告を奨励する規制上のインセンティブ、クラウド展開の急速な普及、および遠隔産科診療の償還枠組みの拡大によって推進されています。クラウドプラットフォームは導入期間を短縮し、設備投資を削減し、遠隔出生前モニタリングを効率化する一方、AI対応の意思決定支援がリスク検出と文書化効率をさらに向上させています。専門領域固有のワークフローを組み込んだベンダーは汎用プラットフォームを凌駕しており、新興のサブスクリプションモデルが小規模診療所へのアクセスを拡大しています。

主要レポートのポイント

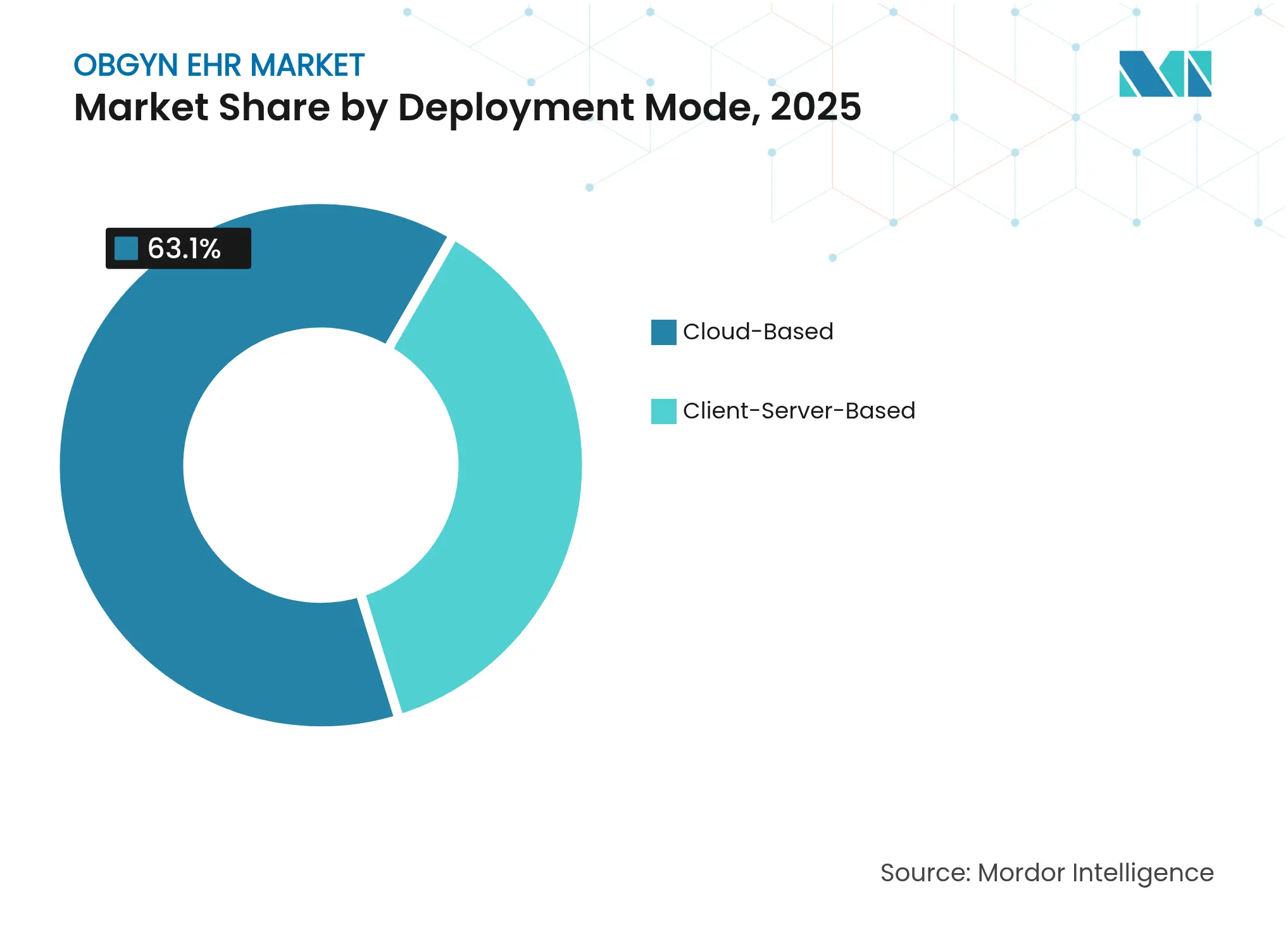

- 展開モード別では、クラウドベースシステムが2025年のOBGYN EHR市場シェアの63.10%を占め、2031年にかけて9.65%のCAGRで拡大しています。

- アプリケーション別では、臨床文書化が2025年のOBGYN EHR市場規模の42.05%をリードし、ワークフロー管理は2031年にかけて9.82%のCAGRで成長すると予測されています。

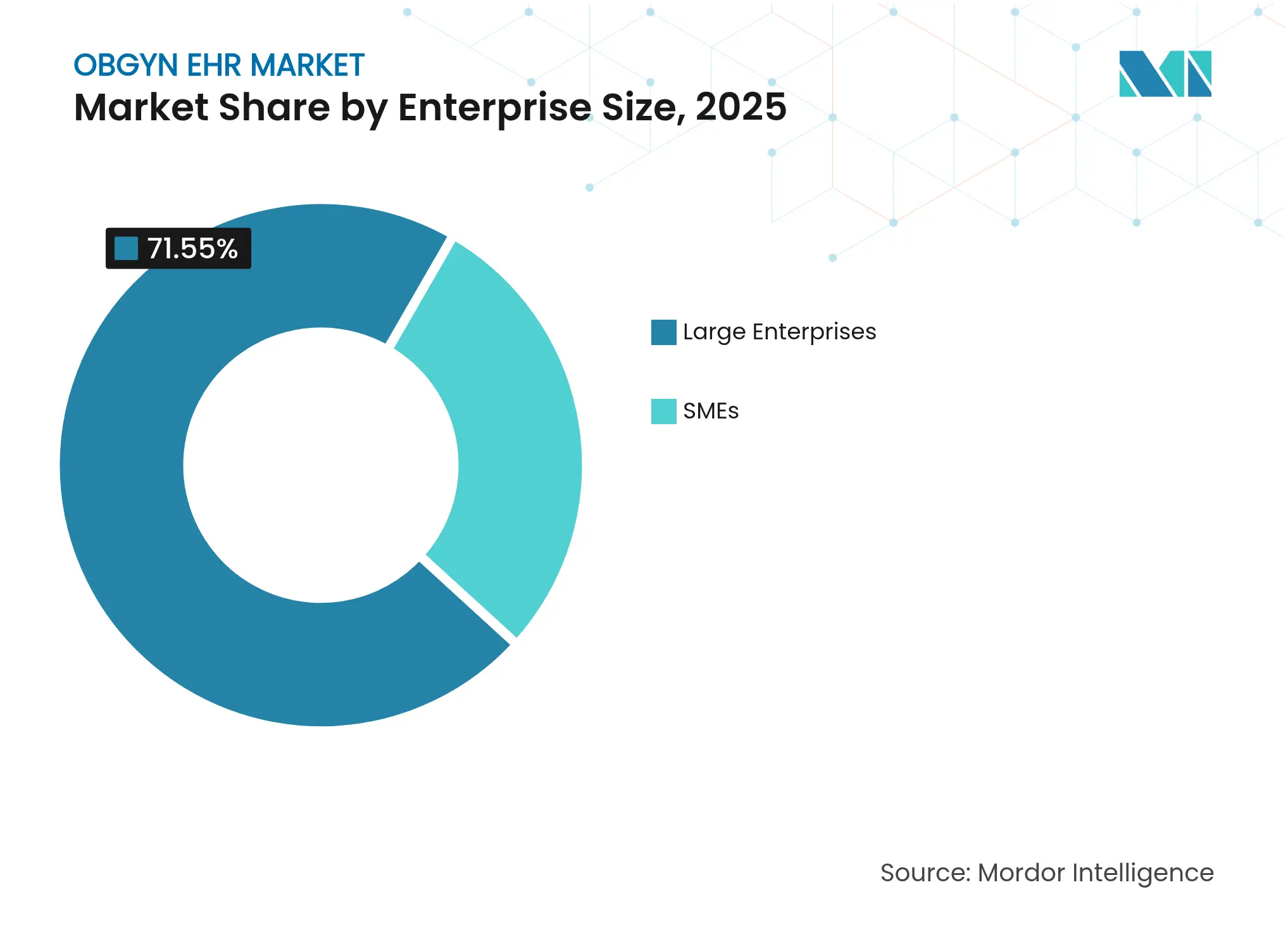

- 企業規模別では、大企業が2025年の収益の71.55%を支配していますが、中小企業は9.7%のCAGRで最も強い勢いを示しています。

- エンドユーザー別では、病院が2025年に46.95%の収益シェアを保持しており、クリニックおよび医師事務所は2031年にかけて9.5%のCAGRを記録すると予測されています。

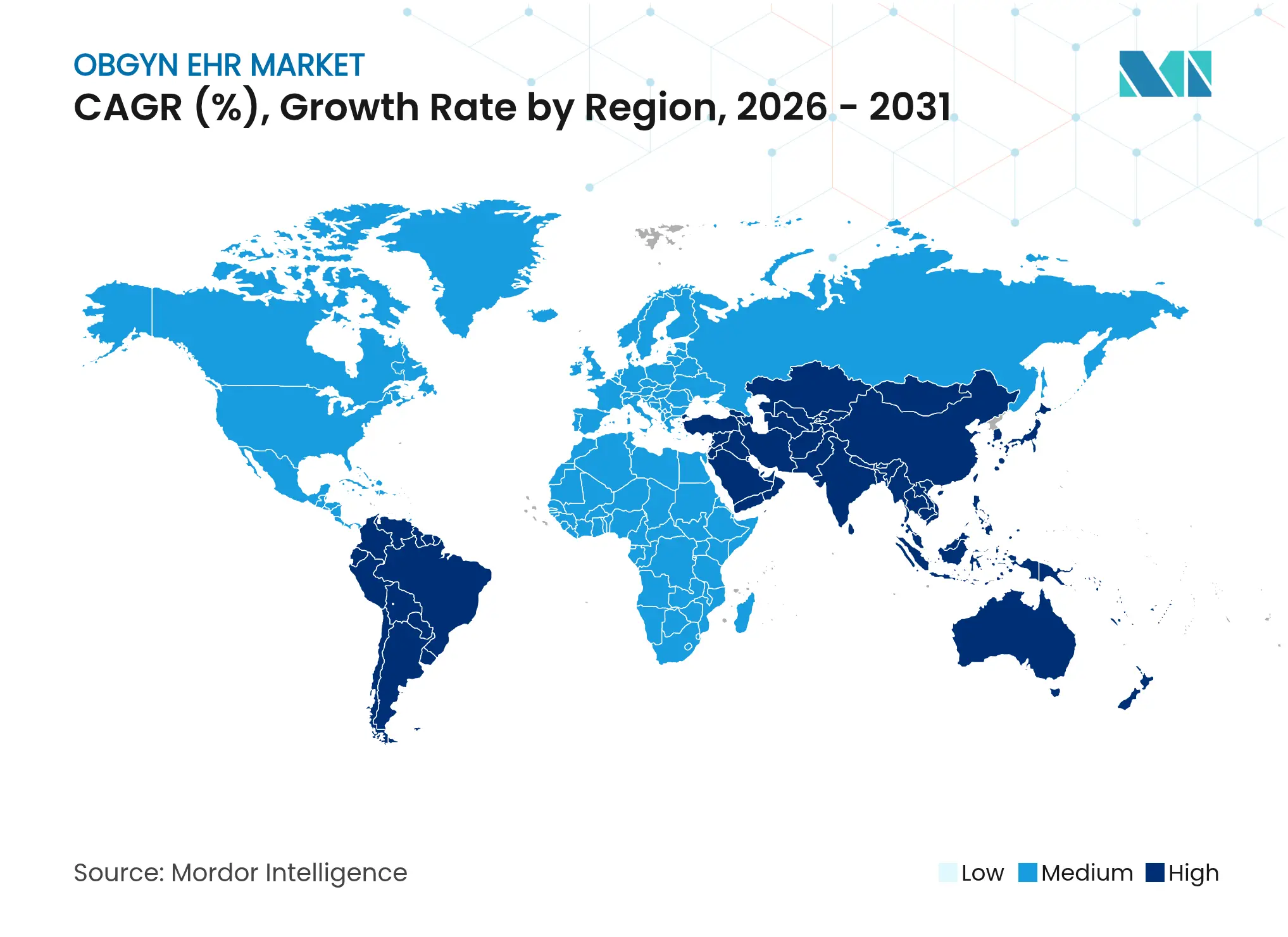

- 地域別では、北米が2025年に41.60%の収益シェアを維持しており、アジア太平洋地域は11.22%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルOBGYN EHR市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バリューベースドケアにおける専門領域固有EHRへの需要増加 | +1.8% | 北米と欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 遠隔出生前ケアのためのクラウド展開の採用増加 | +1.5% | グローバル、アジア太平洋および新興市場で加速 | 短期(2年以内) |

| 母体健康データの相互運用性に関する規制上のインセンティブ | +1.2% | 北米およびEUの規制枠組み | 長期(4年以上) |

| 高リスク妊娠に対するAI駆動の予測分析 | +1.0% | 北米、欧州、一部のアジア太平洋 | 中期(2〜4年) |

| 遠隔産科診療の償還枠組みの拡大 | +0.9% | 北米、段階的にグローバルへ拡大 | 中期(2〜4年) |

| EHRと統合する女性デジタルヘルス新興企業への投資急増 | +0.7% | 北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バリューベースドケアにおける専門領域固有EHRへの需要増加

産科・婦人科プロバイダーは、測定値に基づく償還を、妊娠週数計算、母体罹患率追跡、および妊娠品質指標を自動化する専用プラットフォームの採用の触媒として捉えています。CMSは、2025年度メディケア医師報酬スケジュールにおいて、実証可能な周産期アウトカムにボーナス支払いを結び付けています。ONCのUSCDI+母体健康データ[1]国立保健情報技術調整局、「母体ケア情報リソースガイド」、healthit.govクラスは産科情報交換をさらに標準化し、専門ベンダーにコンプライアンス上の優位性をもたらしています。したがって、診療所は汎用テンプレートを改修するのではなく、妊娠固有の指標をネイティブに取得するシステムを好みます。

遠隔出生前ケアのためのクラウド展開の採用増加

クラウドアーキテクチャは、胎児モニターの読み取り値と患者が報告したバイタルサインをリアルタイムで臨床医のダッシュボードに同期します。遠隔診療はCMSの2025年スケジュールで恒久的な償還ステータスを獲得し、遠隔産科ワークフローを確固たるものにしました。プロバイダーは、クライアントサーバーベースの設置と比較して総所有コストが30〜40%低いと報告しており、患者エンゲージメントツールへの資本を解放しています。スケーラビリティはまた、均一な出生前プロトコルを求める複数拠点グループをサポートします。

母体健康データの相互運用性に関する規制上のインセンティブ

21世紀治療法は情報ブロッキングを禁止し、ベンダーに妊娠データをケアチーム間で共有するAPIを開放することを義務付けています。2025年病院外来予定支払いシステム[2]メディケア・メディケイドサービスセンター、「CMSが母体死亡率低減、ケアへのアクセス向上、健康の公平性推進のための新方針を発表」、cms.govの新しい産科安全基準は、EHRからの自動品質報告を義務付けています。妊娠に焦点を当てたHL7 FHIR実装ガイドは標準化された交換を促進し、準拠プラットフォームを優遇しています。

高リスク妊娠に対するAI駆動の予測分析

シーダーズ・サイナイは、従来のスコアリングツールよりも早期に子癇前症を検出する機械学習モデル[3]シーダーズ・サイナイ、「人工知能はOB-GYNケアを改善できる」、cedars-sinai.orgを検証しています。Epicは母体リスク層別化ツールを含む100以上のAI機能を組み込み、大規模プラットフォームがデータスケールを活用して専門的価値を再現する方法を示しています。診療所は文書化において15〜20%の時間節約と診断精度の向上を報告しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入コストと遅延したROI | -1.4% | グローバル、中小企業および農村部サイトへの影響が大きい | 中期(2〜4年) |

| 生殖データに関するデータプライバシーおよびサイバーセキュリティの懸念 | -1.1% | ドブス判決後の北米、グローバルプライバシー規則 | 長期(4年以上) |

| 断片化した出生前デバイス統合標準 | -0.8% | グローバル、新興市場での影響が大きい | 中期(2〜4年) |

| 生殖健康データ共有に関する政治的制限 | -0.6% | 北米の州ごとの差異 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入コストと遅延したROI

ライセンス、ワークフロー再設計、およびトレーニングを合計すると、総所有コストはプロバイダーあたり10万米ドルを超えることが多く、小規模診療所では回収期間が5年に延びます。予期しないインターフェース作業と長引く採用曲線に起因する平均20〜30%の超過は、多くの独立系診療所が資本とIT専門知識にアクセスするために大規模システムに参加することを促しています。

生殖データに関するデータプライバシーおよびサイバーセキュリティの懸念

ドブス判決を受けて、臨床医は生殖記録の召喚状を恐れています。2024年4月のHIPAA規則はそのような開示をブロックしようとしていますが、継続中の法的課題が曖昧さを生み出しています。そのため、一部の患者はデジタルポータルを避け、プロバイダーは管轄区域ごとにデータ共有を制限する詳細な同意コントロールを要求しています。高度な同意エンジンに投資するベンダーは信頼上の優位性を得ますが、機密性の高い母体情報を狙ったランサムウェアに対する防御も強化しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドアーキテクチャが遠隔ケアのイノベーションを推進

クラウドシステムは、従量課金制の価格設定とシームレスなマルチデバイス接続を基盤として、2025年のOBGYN EHR市場シェアの63.10%と9.65%のCAGR見通しで2025年の市場を支配しました。この採用の波は、産科プロバイダーが即時の遠隔医療とリモートモニタリング機能を必要としたパンデミックによるロックダウン中に加速しました。最新のプラットフォームは、ウェアラブル、ビデオ、およびAIを統合されたワークスペースに統合し、インフラ支出を最大40%削減します。クライアントサーバーベースの設置は、レガシーインターフェースを維持するか、厳格なデータ主権法令を満たす必要がある大規模な学術病院内で継続していますが、その段階的なアップグレードはクラウドの勢いに遅れをとっています。

サービスとしてのソフトウェアへの移行により、あらゆる規模の診療所が出生前プロトコルを標準化し、複数のサイトにわたって分析を実行し、ダウンタイムなしに継続的な機能更新を受け取ることができます。ベンダーは災害復旧と24時間365日のパッチ管理をバンドルし、自己ホスト型スタックと比較してサイバーセキュリティリスクを低減します。したがって、OBGYN EHR市場は、オムニチャネルスケジューリングや縦断的母体レジストリなどの臨床的野心に合わせてクラウドロードマップを調整しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:文書化効率がワークフロー自動化と融合

産科の診察では、毎回の受診時にバイタルサイン、胎児発育、および母体検査値に関する縦断的データ取得が必要なため、臨床文書化が2025年のOBGYN EHR市場規模の42.05%を占めました。口述および環境音声ツールが経過記録を自動生成し、臨床医が患者カウンセリングに集中できるようにしています。最も急成長しているアプリケーションであるワークフロー管理は9.82%のCAGRで、タスクルーティング、ケアパストリガー、および退院計画を調整し、スタッフの引き継ぎとエラー率を削減します。

コーディングと請求は依然として不可欠ですが、ほぼリアルタイムで請求を処理するより広範な収益サイクルモジュール内にますます組み込まれています。高度なスケジューリングエンジンはAIを適用してプロバイダーの可用性を妊娠タイムラインに対して最適化し、無断キャンセル率を削減し、分娩誘発スロットのバランスを取ります。自動化が拡大するにつれて、OBGYN EHR市場は文書化とワークフローを相互連携させ、予測タスクリストとコンプライアンスアラートを生成して営業利益率を向上させています。

企業規模別:中小企業の成長が大企業の優位性に挑戦

大企業は、深いITバジェットと専用の統合能力により、2025年のOBGYN EHR市場シェアの71.55%を支配しました。大企業はネットワーク全体のプラットフォーム内に産科を組み込むフルスイート展開を追求し、入院および外来のタッチポイント全体で統一された患者記録を確保しています。しかし、クラウドサブスクリプションが高額なハードウェア支出を排除し、事前設定されたテンプレートを提供するため、中小企業は9.7%のCAGRで成長すると予測されています。

専門ベンダーは90日未満の迅速な稼働プログラム、テンプレート化されたオーダーセット、およびコンシェルジュオンボーディングを強調し、限られた中小企業のスタッフ配置に合わせています。特化したプラットフォームで高い満足度スコアを達成していることは、効率的な診療所において専用ワークフローが汎用モジュールを凌駕することを裏付けています。その結果、OBGYN EHR市場は民主化が進み、5名未満の医師を抱えるクリニックでも機能の同等性が実現可能になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院のリーダーシップがクリニックの競争に直面

高リスク妊娠と外科的分娩には手術室、薬局、および血液バンクとの接続が必要なため、病院は2025年のOBGYN EHR市場シェアの46.95%を占めました。大規模な入院患者データセットはまた、母体出血や新生児仮死を予測するAIアルゴリズムを強化し、エンタープライズスケールシステムへの需要を持続させています。しかし、支払者が日常的な出生前サービスをより低コストのサイトに誘導し、ウェアラブル統合が在宅モニタリングをサポートするため、クリニックおよび医師事務所は9.5%のCAGRで成長をリードしています。

外来手術センターおよび独立型分娩センターは、肥大化した急性期ケア機能なしに分娩室ワークフローと新生児登録に対応するEHRモジュールを求めています。緊急搬送シナリオにおける病院システムとの相互運用性は依然として重要であり、OBGYN EHR市場を共有ケアチームコミュニケーションツールと標準化された紹介サマリーへと向かわせています。

地域分析

北米は2025年のOBGYN EHR市場シェアの41.60%と2031年までの8.9%のCAGR見通しで最も顕著な地域的地位を維持しました。米国連邦の品質報告義務と母体安全バンドルに対する支払者インセンティブが組み合わさり、プラットフォームの更新を促進し続けています。カナダは州のデジタルヘルスプログラムを通じて相互運用可能な母体記録に投資しており、メキシコの民間病院は産科サービスラインを差別化するために専門モジュールを採用しています。

アジア太平洋地域は2031年にかけて11.22%のCAGRで成長の最前線にあります。インド、中国、インドネシアの政府主導のデジタルヘルス計画は母体死亡率の削減を優先し、農村部の出生前クリニックへのクラウドEHR展開のための助成金を割り当てています。プレミアム分娩体験に対する中産階級の需要の高まりが、AI対応モニタリングと遠隔産科アウトリーチへの民間病院の投資を促進しています。

欧州はeヘルス拡張資金とEU全体の相互運用性目標に支えられ、9.25%のCAGRで前進しています。GDPRコンプライアンスがベンダー選定を形成し、ネイティブな同意管理とデータ最小化機能を持つ製品を優遇しています。Dedalusなどの地域チャンピオンは、出生前スクリーニングフォームをローカライズし、国家レジストリを統合することで入札を獲得しています。中東・アフリカおよび南米はそれぞれ10.66%と10.41%のCAGRを記録しており、低い設置基盤から構築しています。湾岸諸国は公立産科病院全体でクラウドプラットフォームを試験導入しており、ブラジルのSUS近代化プログラムは電子出生前カードを義務付けています。ケニアとガーナのドナー資金によるプロジェクトは、遠隔医療施設にモバイルEHRを展開し、レガシーサーバーを迂回するリープフロッグ型採用を示しています。多様な成熟度レベルにより、ベンダーはモジュール式で言語ローカライズされたOBGYN EHR市場ソリューションを提供することを余儀なくされています。

競合ランドスケープ

Epic Systemsは2024年に176の病院を追加することでリーダーシップを深め、クロスセッティングの継続性とAI投資を優れた臨床採用に転換しました。組み込まれた意思決定支援ツールが医師のロイヤルティを高め、スイッチングバリアを生み出しています。Oracle Healthは長引くCerner統合作業の中で74の病院を失い、差別化を取り戻すために音声駆動型AIへと方向転換しましたが、実行上の課題に直面しています。

ModMedなどの専門領域優先ベンダーは、すべての画面をOBワークフローに合わせることで繁栄し、使いやすさとクライアントサポートでユーザーランキングのトップを獲得しています。クラウドネイティブのコアにより、ガイドラインの変更に対応しながら毎週アップデートを提供できます。Ambience Healthcareは、athenahealth導入内に環境文書化を組み込み、100の専門領域にわたって記録の正確性とコーディングの完全性を向上させるパートナーエコシステムルートを示しています。

女性健康スタートアップへの投資が周辺での製品イノベーションを加速しています。Midi Healthは仮想中年期ケアをEHRワークリストに拡張するために1,400万米ドルを確保し、Tintoは退院テンプレート内に産後メンタルヘルス評価を統合しています。したがって、OBGYN EHR市場は、超専門化と消費者スタイルの使いやすさを通じて臨床医のマインドシェアを獲得するアジャイルなニッチ参入者に対して、既存企業のスケール優位性のバランスを取っています。

OBGYN EHR産業のリーダー企業

Athenahealth Inc.

CureMD Healthcare

Epic Systems Corporation

Oracle Corporation

NextGen Healthcare, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Epic Systemsは、労働力およびサプライチェーンモジュールにわたるヘルスケア専用ERPスイートを発表し、既存のOBGYNクライアントベースへのクロスセルを目指しています。

- 2025年1月:Ambience Healthcareがathenahealth社のマーケットプレイスプログラムに参加し、100の専門領域にわたってAI支援文書化とケアコーディネーションを提供します。

- 2024年11月:CMSが2025年度病院外来予定支払いシステム規則を最終決定し、自動EHR品質報告に依拠する新しい産科安全基準を組み込みました。

- 2024年4月:米国保健福祉省が生殖健康情報のプライバシー保護を強化する最終HIPAA改正を発行しました。

グローバルOBGYN EHR市場レポートの範囲

レポートの範囲によると、OBGYN EHRソフトウェアとは、産科・婦人科診療所向けに特別に設計された電子健康記録ソフトウェアであり、患者管理、記録保管、および請求プロセスを効率化します。このソフトウェアにより、医療プロバイダーは患者情報に容易かつ効率的にアクセスでき、全体的な患者ケアとワークフローを改善します。

OBGYN電子医療記録(EHR)市場は、コンポーネント、アプリケーション、および地域によってセグメント化されています。コンポーネント別では、市場はクライアントサーバーベースEHRとクラウドベースEHRにセグメント化されています。アプリケーション別では、市場はスケジューリング、請求、臨床文書化、ワークフロー管理、およびその他のアプリケーション(患者エンゲージメントおよびレポートダッシュボード)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| クライアントサーバーベース |

| クラウドベース |

| 請求 |

| 臨床文書化 |

| スケジューリング |

| ワークフロー管理 |

| その他のアプリケーション |

| 大企業 |

| 中小企業 |

| 病院 |

| クリニックおよび医師事務所 |

| 外来手術センター |

| 分娩センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 展開モード別 | クライアントサーバーベース | |

| クラウドベース | ||

| アプリケーション別 | 請求 | |

| 臨床文書化 | ||

| スケジューリング | ||

| ワークフロー管理 | ||

| その他のアプリケーション | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー別 | 病院 | |

| クリニックおよび医師事務所 | ||

| 外来手術センター | ||

| 分娩センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

産科・婦人科診療所が汎用EHRから専門領域固有EHRへと移行しているのはなぜですか?

専門プラットフォームは妊娠週数計算機、母体罹患率追跡、および妊娠固有の品質指標を組み込んでおり、臨床医が手作業を減らしてバリューベースドケアの要件を満たすことができます。

クラウド展開はOBGYNプロバイダーの日常業務をどのように改善しますか?

クラウドシステムは遠隔胎児モニターからのリアルタイムデータフローをサポートし、オンサイトのハードウェアメンテナンスを削減し、進化する臨床ガイドラインに合わせてワークフローを維持する自動機能更新を提供します。

人工知能は現在、OBGYN EHRワークフロー内でどのような役割を果たしていますか?

AIツールは高リスク妊娠を早期に検出し、環境音声聴取を通じて受診記録を自動生成し、コーディングを効率化することで、臨床医が患者カウンセリングとタイムリーな介入に集中できるようにします。

産科におけるEHR購買決定に最も影響を与える規制動向はどれですか?

21世紀治療法に基づく情報ブロッキング規則と新しい母体健康品質報告基準が、ベンダーにオープンAPIと自動コンプライアンスダッシュボードの提供を促しています。

ドブス判決後、データプライバシーの懸念はEHR機能ロードマップをどのように形成していますか?

ベンダーは、プロバイダーが機密性の高い生殖健康情報の露出を制限できるよう、詳細な同意コントロールと管轄区域ベースのデータ共有制限を追加しています。

主要なOBGYN EHRベンダーをその他の競合他社と区別する競争要因は何ですか?

市場リーダーは深い専門領域ワークフロー知識と統合されたAI機能および広範なパートナーエコシステムを組み合わせており、後発企業はユーザー満足度と相互運用性のギャップに苦しんでいます。

最終更新日: