クリニカルEHR市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.34 十億米ドル |

| 市場規模 (2031) | 30.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

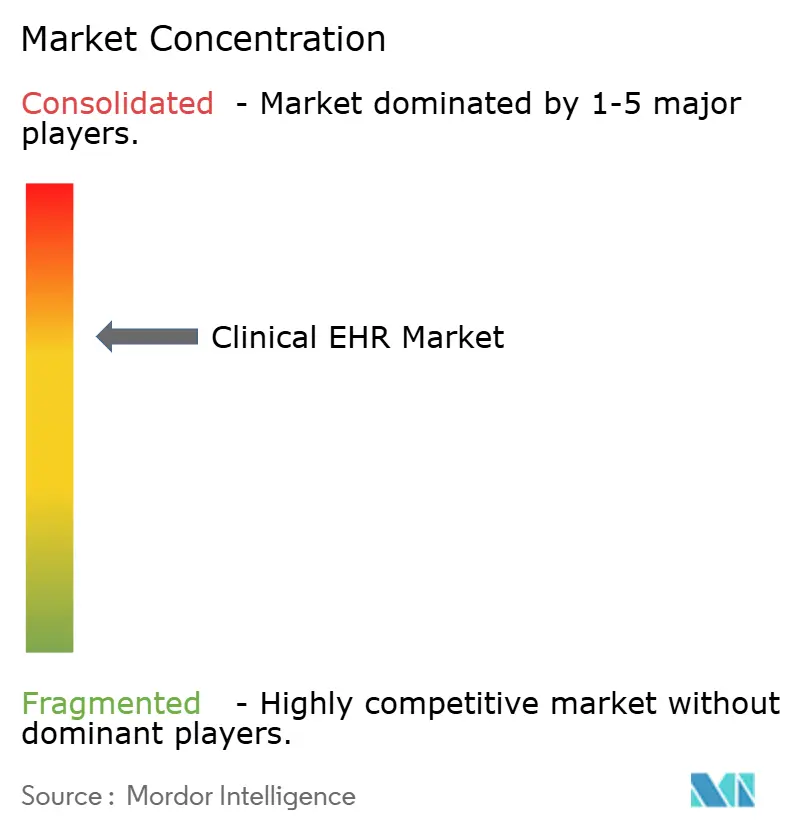

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるクリニカルEHR市場分析

クリニカルEHR市場規模は、2025年の221億5,000万米ドルから2026年には233億4,000万米ドルに成長し、2026年から2031年にかけてCAGR5.38%で2031年までに303億3,000万米ドルに達すると予測されています。医療のデジタル化加速、厳格な規制上のインセンティブ、価値に基づく償還への移行が、普及を拡大させる主要な原動力となっています。病院および外来ネットワークは、ケアコーディネーションを改善するために、サイロ化されたプラットフォームを統合記録に置き換えており、一方で最新ソリューションに組み込まれた人工知能ツールが臨床文書作成時間を短縮し、バーンアウトを軽減しています。クラウド展開は、資本支出を削減し即時のスケーラビリティを提供するため、現在ほとんどの新規プロジェクトの基盤となっています。TEFCAなどの相互運用性義務により、ベンダーは製品を国家交換標準に合わせることが求められ、医療システムは実績のあるデータ共有資格を持つプラットフォームへの調達優先順位を見直すよう促されています。

主要レポートのポイント

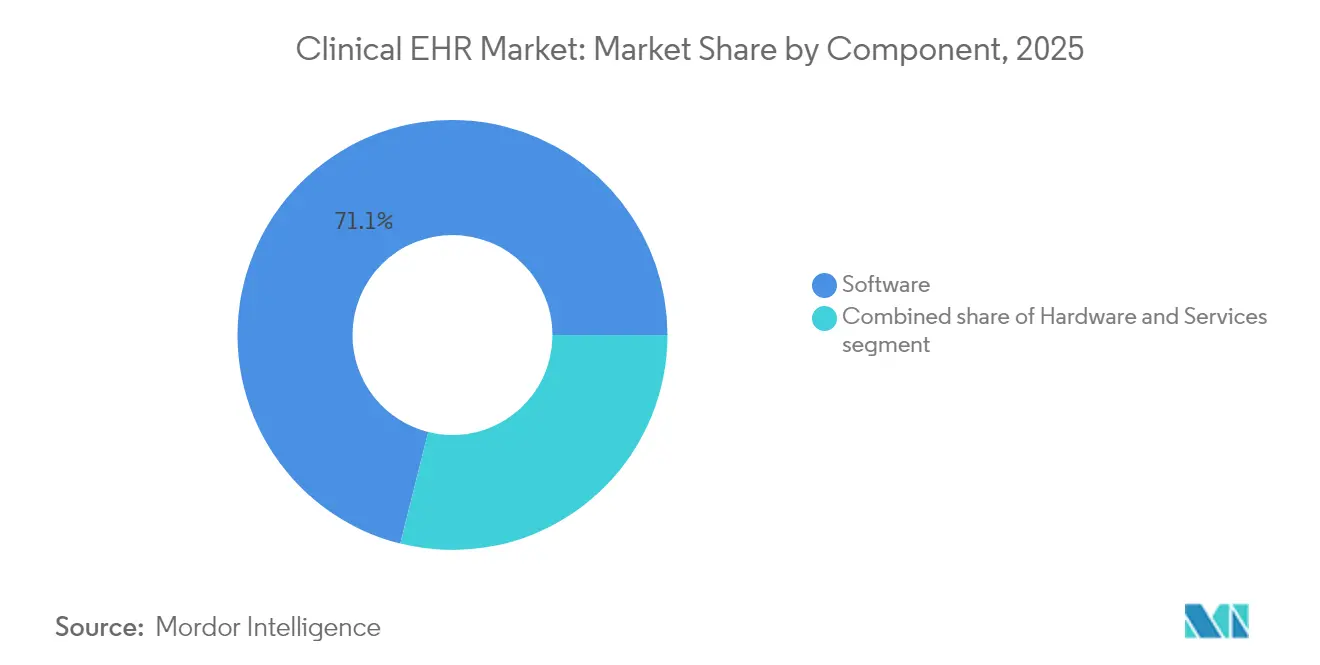

- コンポーネント別では、ソフトウェアが2025年のクリニカルEHR市場規模の71.10%をリードし、一方でサービスは2031年にかけて最速の6.02% CAGRを記録すると予測されています。

- 提供モード別では、クラウドベースソリューションが2025年のクリニカルEHR市場シェアの70.05%を占め、2031年にかけてCAGR6.42%で拡大する見込みです。

- エンドユーザー別では、病院が2025年のクリニカルEHR市場規模の52.30%のシェアを占め、一方でクリニックおよび外来センターは2031年にかけてCAGR5.86%で成長すると予測されています。

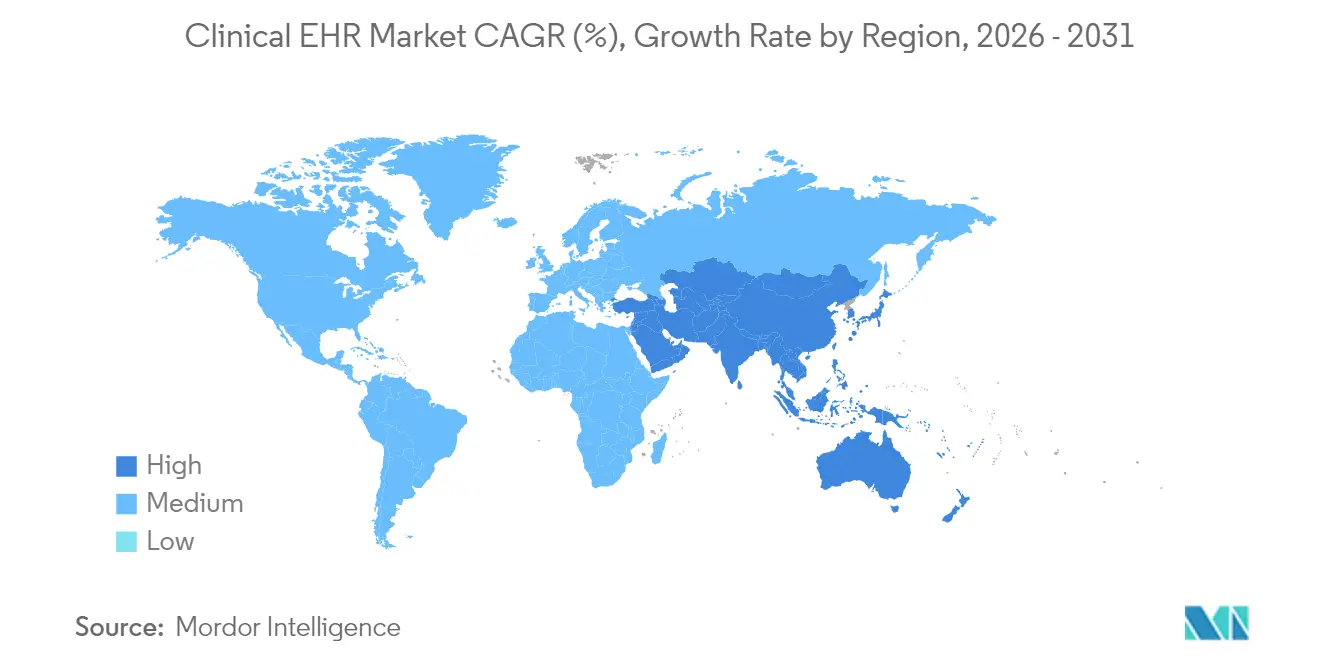

- 地域別では、北米が2025年のクリニカルEHR市場規模の39.10%のシェアを占め、アジア太平洋は2031年にかけてCAGR6.31%で最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクリニカルEHR市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 全国的なEHR普及に向けた政府インセンティブ | +1.2% | グローバル、北米と欧州で最も強い | 中期(2〜4年) |

| 医療環境を超えた統合ケアコーディネーションの需要 | +1.0% | グローバル、断片化されたシステムで顕著 | 長期(4年以上) |

| 遠隔医療・遠隔モニタリング量の増加 | +0.8% | グローバル、アジア太平洋および農村市場で急速 | 短期(2年以内) |

| 価値に基づく償還への移行 | +0.6% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| AI支援音声文書作成の台頭 | +0.4% | 北米と欧州がリード、アジア太平洋へ拡大中 | 中期(2〜4年) |

| サイバーセキュリティ保険リベート | +0.3% | 北米とEU、アジア太平洋で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府インセンティブが全国的なEHR普及を促進

更新されたメディケア相互運用性促進規則およびメディケイドプログラムに組み込まれた財政的報酬[1]メディケア・メディケイドサービスセンター、「2024暦年プログラム要件」、cms.govは、認定記録への資本流入を維持し続けています。病院はミーニングフルユースを実証することでプロバイダー1人当たり最大63,750米ドルを受け取ることができ、現在は情報共有を妨げる組織にペナルティが課されています。21世紀治療法はさらに償還を相互運用性[2]連邦官報局、「21世紀治療法—医療提供者に対する抑止措置の確立」、federalregister.govに結び付け、データ交換ベンチマークを満たすプラットフォームへの持続的な需要を生み出しています。

統合ケアコーディネーションの需要がシステム統合を促進

断片化された記録は、臨床医が縦断的な患者履歴にアクセスすることを妨げています。2025年1月に発効したTEFCAは、ベンダーに国家交換仕様のサポートを義務付け[3]連邦官報局、「医療データ、技術、および相互運用性;信頼できる交換フレームワークと共通合意」、federalregister.gov、データサイロを排除するエンタープライズ全体のソリューションへの調達を誘導しています。

遠隔医療の統合が遠隔ケア能力を加速

医療システムは、自宅で取得されたバイタルサインが直接カルテに反映されるよう、コア記録内に仮想ケアモジュールを組み込み、ワークフローの継続性と包括的な文書作成を維持しています。医療機関は、統合された遠隔医療・EHRプラットフォームが、従来の施設の境界を超えてサービス提供能力を拡大しながら、慣れ親しんだワークフローを維持することでプロバイダーの生産性を向上させると報告しています。

AI支援音声文書作成が臨床負担を軽減

EHRシステム内への人工知能(AI)の統合は、医師のバーンアウトの一因となっている臨床文書作成負担という根強い課題に対処しています。アンビエントスクライブは会話を構造化されたノートに変換し[4]Craig Lee、「臨床環境全体における臨床文書作成の効率性と精度に対する人工知能(AI)の影響の評価:スコーピングレビュー」、Cureus、pmc.ncbi.nlm.nih.gov、タイピング時間を最大90%削減し、医師が患者とのインタラクションに集中できるようにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーと相互運用性の懸念 | -0.7% | グローバル、欧州と北米で高まっている | 長期(4年以上) |

| 訓練を受けた医療IT人材の不足 | -0.5% | グローバル、新興市場と農村地域で顕著 | 中期(2〜4年) |

| クラウドエグレス費用の増加 | -0.4% | グローバル、大規模医療システムで最も高い | 中期(2〜4年) |

| モジュール移行を遅らせるベンダーロックイン | -0.3% | グローバル、中規模プロバイダーに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーと相互運用性の懸念が普及を制約

新しいHIPAAセキュリティ改訂は必須の暗号化と多要素認証を提案しており、コンプライアンスの複雑性が増大しています。2023年に侵害された1億3,600万件の記録からの累積的な影響は、新規展開に対する慎重な予算策定を強化しています。

医療IT人材不足が実装能力を制限

ONCのトレーニングイニシアチブにより認定専門家のプールは拡大しましたが、プライバシー、分析、統合の分野では未充足のポジションが依然として残っています。小規模病院は、システムパフォーマンスを維持できる人材を確保するまでシステム稼働を延期しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアのリーダーシップがイノベーションを牽引

ソフトウェアは2025年のクリニカルEHR市場シェアの71.10%を占め、ハードウェアよりも機能性を重視するプロバイダーの傾向を反映しています。サービスは規模は小さいものの、実装、最適化、データ移行エンゲージメントへの需要増加により、CAGR6.02%で前進しています。クリニカルEHR市場は、コアソフトウェアに重ねられるAI駆動の文書作成、分析、予測モジュールの恩恵を受けています。ベンダーは現在、医師が話すとシステムが文字起こしし、個別フィールドがリアルタイムで更新されるよう、自然言語インターフェースを組み込んでいます。

サービスの拡大は、変更管理が投資対効果を決定することが多いという認識を示しています。マネージドサービス契約は、相互運用性のアップグレード、サイバーセキュリティの強化、および規制報告サイクルをカバーしています。クラウドモデルがサーバー調達を肩代わりするため、ハードウェアは現在わずかな割合を占めるにとどまっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:クラウド移行が加速

クラウド展開は2025年のクリニカルEHR市場規模の70.05%を占め、年率6.42%で最も急速に成長すると予測されています。プロバイダーは弾力的なスケーリング、迅速な機能リリース、および組み込みの災害復旧保護を挙げています。一部の機関は機密性の高い画像アーカイブのためにオンプレミス環境を維持していますが、ほとんどの新規プロジェクトはマルチテナントアーキテクチャをデフォルトとしています。

ハイブリッドアプローチは、完全移行前にレガシーの放射線科または検査室アプリケーションを統合する必要がある複数施設ネットワークに対応しています。従量課金制の価格設定は、資本予算を運営費に振り向け、予測可能なキャッシュフローに焦点を当てた財務戦略と整合しています。規制機関は現在、暗号化、監査証跡、および地域データ居住ルールが証明された場合に認定クラウドホスティングを受け入れており、移行のハードルをさらに緩和しています。

エンドユーザー別:外来ケアが勢いを増す

病院は、入院ワークフローが複雑で規制が厳しいため、2025年のクリニカルEHR市場シェアの52.30%を占めました。しかし、クリニックおよび外来センターは、急性期以外での予防および慢性疾患管理を報酬とする支払者インセンティブを反映し、CAGR5.86%で最も急成長するユーザーグループとなっています。

外来グループは、スケジューリング、遠隔医療、電子処方を1つのインターフェースに統合した軽量かつ相互運用可能な記録を求めています。ベンダーのロードマップは現在、複数診療所ネットワークがエンタープライズプラットフォームに標準化する前に足がかりを確保するため、外来テンプレートと患者向けポータルを優先しています。長期ケアおよび専門診療所も、情報ブロッキングを罰し、調整された移行を報酬とする償還モデルに後押しされ、普及を加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のクリニカルEHR市場規模の39.10%のシェアでリーダーシップを維持しており、成熟した医療IT政策、広範なブロードバンドカバレッジ、および資本力のある病院チェーンに支えられています。CMSのインセンティブ構造は引き続きアップグレードに資金を提供し、民間保険会社はネットワーク参加のために電子記録をますます要求しています。

欧州では、一般データ保護規則のコンプライアンスが追加の検証ステップを導入するため、移行は着実ではあるものの遅いペースで進んでいます。英国、ドイツ、フランスの国民医療サービスは、地域トラスト全体で統一されたケア記録を約束するクラウド移行プログラムに投資しています。調達サイクルは多年度の資金調達ウィンドウと同期することが多く、契約受注に定期的なスパイクをもたらしています。

アジア太平洋は2031年にかけて最速のCAGR6.31%を記録しています。インド、中国、東南アジア諸国の大規模な公共プロジェクトは、インフラ補助金と必須報告フレームワークを組み合わせています。政府はクラウド利用に対する税額控除を提供し、普及を加速させるための人材育成プログラムを後援しています。中東・アフリカも同様の軌跡をたどっており、湾岸協力会議加盟国は集中型交換を通じて公立病院を接続し、アフリカ諸国はオープンソースの展開に向けてドナー資金を活用しています。

競合環境

クリニカルEHR市場は依然として集中しています。Epic Systemsは2024年までに米国の病院の相当なシェアをカバーするまでに拡大し、緊密な顧客パートナーシップと幅広いアプリケーションスイートの証となっています。Oracle Healthは、AIを中心とした機能強化にもかかわらず、実装の複雑さが一因となり、サイトを失いました。欧州およびアジア太平洋の地域リーダーは、ローカライゼーションと事前構築された言語パックを通じてシェアを守っています。

大規模プラットフォームは、検査室、画像診断、収益サイクル機能を含むフルスタックの相互運用性によって差別化しています。小規模な挑戦者は、テンプレートのカスタマイズがワークフロー上の優位性をもたらす行動医療や小児科などのニッチセグメントに焦点を当てています。アンビエントスクライブ、敗血症予測、自動コーディングなどの人工知能アクセラレーターは、必須の機能となっています。これらの機能を統合できないベンダーは、臨床医満足度調査やサイバー保険会社のチェックリストによって形成されたショートリストから除外されるリスクがあります。

戦略的な動きには、組み込み分析のためのハイパースケールクラウドプロバイダーとの合弁事業や、サードパーティ開発者がコア機能を拡張できるマーケットプレイスが含まれます。合併は研究開発とサポートにおける規模の経済を追求し、プライベートエクイティ投資は新たな地域への参入を目指す中堅プレイヤーに成長資金を供給しています。

クリニカルEHR業界リーダー

Epic Systems Corporation

Medical Information Technology, Inc.(Meditech)

Oracle Corporation

TruBridge, Inc.

Veradigm Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Madison Dearborn PartnersがNextGen Healthcareの重要な株式を取得し、クラウドおよびAI投資の拡大に向けてベンダーを位置付けました。

- 2025年3月:InterSystemsは、自然言語コマンドと自動請求コード提案を備えたAI搭載記録システムIntelliCareを発表しました。

- 2025年3月:CommureがMEDITECHアライアンスに参加し、Expanseにアンビエントなるドキュメント作成AIを組み込み、臨床医のノート作成時間を短縮しました。

- 2024年10月:Oracleは、従来のメニューを音声クエリと予測プロンプトに置き換えたクラウドファーストEHRをリリースしました。

グローバルクリニカルEHR市場レポートの範囲

電子健康記録(EHR)とは、患者および集団の電子的に保存された健康情報をデジタル形式で体系的に収集したものです。これらの記録は、異なる医療環境間で共有することができます。EHRには、人口統計、病歴、薬剤とアレルギー、予防接種状況、検査結果、放射線画像、バイタルサイン、年齢・体重などの個人統計、および請求情報など、さまざまなデータが含まれる場合があります。市場はタイプ別(ハードウェアおよびソフトウェア)、エンドユーザー別(病院、クリニック、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| クラウドベースソリューション |

| オンプレミスソリューション |

| ハイブリッドソリューション |

| 病院 |

| クリニックおよび外来センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 提供モード別 | クラウドベースソリューション | |

| オンプレミスソリューション | ||

| ハイブリッドソリューション | ||

| エンドユーザー別 | 病院 | |

| クリニックおよび外来センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

プロバイダーがレガシーEHRプラットフォームを置き換えようとしている要因は何ですか?

病院および外来ネットワークは、リアルタイムのデータ交換、遠隔医療の統合、および合理化された規制報告をサポートする統合記録を優先しており、古いサイロ化されたシステムは運用上維持不可能となっています。

人工知能はEHRシステム内の臨床医のワークフローをどのように再形成していますか?

アンビエント音声ツールは現在、ノート作成とコーディングを自動化し、文書作成時間を大幅に削減し、臨床医が直接患者ケアにより多くの注意を向けられるようにしています。

クラウド展開がオンプレミスインストールよりもますます好まれる理由は何ですか?

クラウドホスト型EHRは、自動更新、弾力的なスケーリング、低いメンテナンス負担を提供しながら、現代の災害復旧とセキュリティの期待を満たしています。

政府規制はEHR購入決定においてどのような役割を果たしていますか?

相互運用性とデータ共有インセンティブに償還を結び付けるコンプライアンス規則は、実績のある交換能力と認定セキュリティフレームワークを持つベンダーへとプロバイダーを誘導しています。

サイバーセキュリティ要件はベンダー選定にどのような影響を与えていますか?

保険会社は現在、高度なセキュリティ基準を満たすプラットフォームに対して保険料リベートを提供しているため、医療システムはベンダーの侵害履歴と暗号化プロトコルを臨床機能と同等に重視しています。

EHRベンダーにとって主要な成長機会として台頭しているユーザーグループはどれですか?

外来クリニックおよび外来センターは、価値に基づくケアの目標を達成するためにアジャイルでクラウド対応のシステムを採用しており、専門的な製品ラインの主要ターゲットとなっています。

最終更新日: