4Dプリンティング・イン・ヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.78 百万米ドル |

| 市場規模 (2031) | 137.33 百万米ドル |

| 成長率 (2026 - 2031) | 25.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる4Dプリンティング・イン・ヘルスケア市場分析

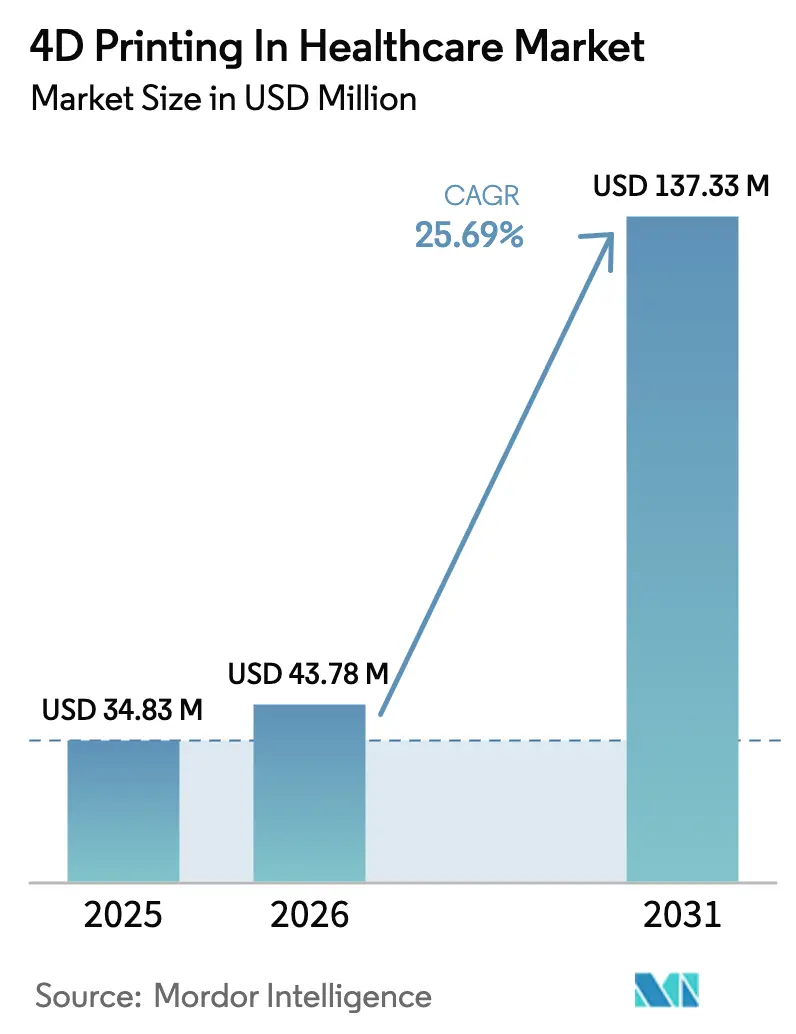

4Dプリンティング・イン・ヘルスケア市場規模は、2025年の3,483万米ドルから2026年には4,378万米ドルに成長し、2026年~2031年の年平均成長率25.69%で2031年までに1億3,733万米ドルに達する見込みです。

移植臓器の不足、急速に成熟しつつあるAI対応設計スイート、そして生体内でリモデリングするプログラマブルバイオマテリアルへのシフトが需要を増幅させています。ダイレクトインクライティングプラットフォームは、生細胞と刺激応答性ハイドロゲルを単一のビルドで積層し、ベンチからベッドサイドまでのタイムラインを短縮しています。ARPA-HのPRINTイニシアチブなどの政府プログラムは、2029年までにバイオプリント臓器研究に5億米ドルを充当しており、第四次元技術に対する公共部門の信頼を裏付けています。一方、温度活性化骨スキャフォールドおよび患者固有の頭蓋顎顔面インプラントに対するFDA 510(k)認可は、規制上の障壁を低下させています。ベンチャー投資家は2025年だけでバイオプリンティングスタートアップに10億米ドル超を投入し、臨床応用を加速させるとともに、病院がポイントオブケア製造ラボを設立する動きを後押ししています。

主要レポートのポイント

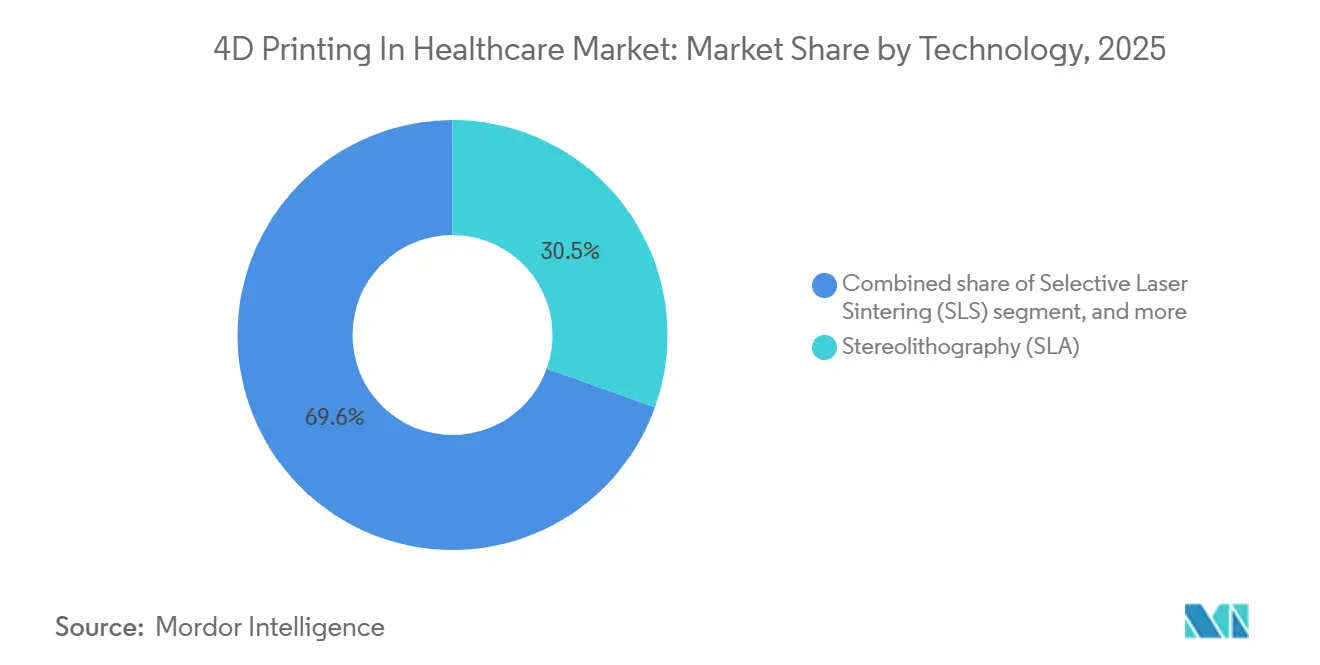

- 技術別では、ステレオリソグラフィーが2025年に30.45%の市場シェアで4Dプリンティング・イン・ヘルスケア市場をリードし、ダイレクトインクライティングは2031年にかけて年平均成長率26.76%で進展しています。

- 用途別では、組織工学・再生医療が2025年に38.32%の収益シェアを占め、がん治療薬は2031年にかけて年平均成長率27.54%で拡大する見込みです。

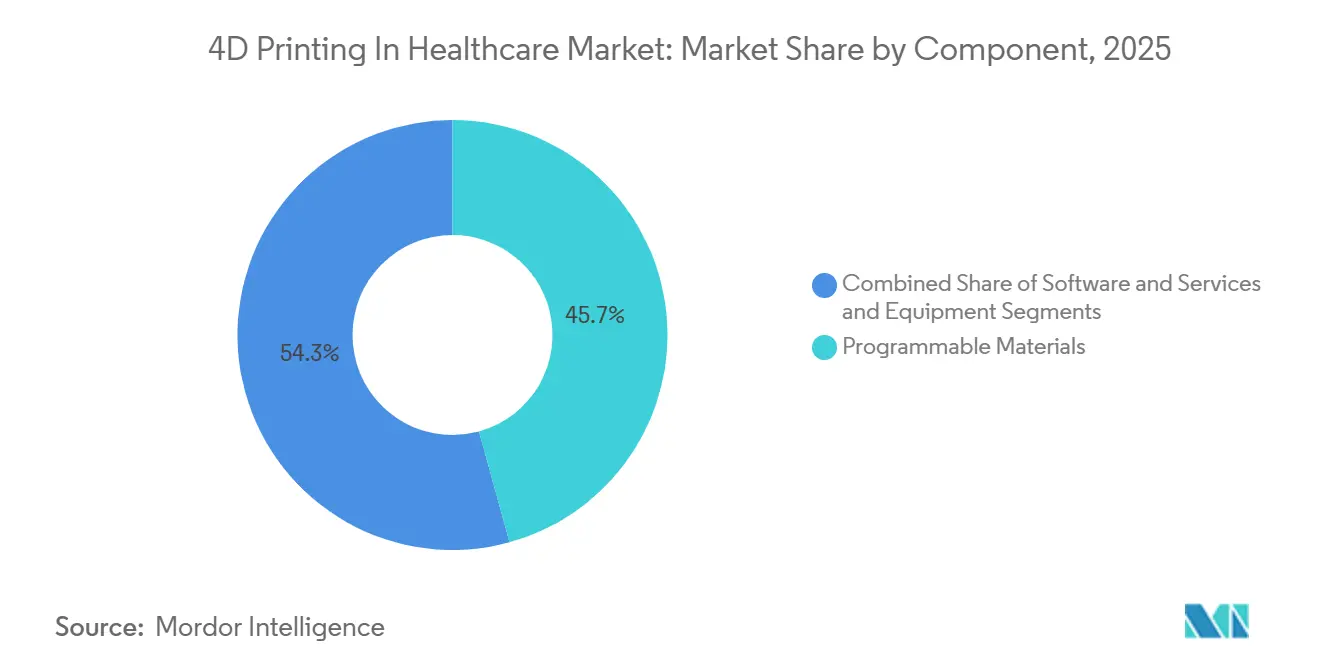

- コンポーネント別では、プログラマブル材料が2025年のコンポーネント支出の45.73%を占め、2031年にかけて年平均成長率26.43%を維持する見通しです。

- エンドユーザー別では、研究機関・学術ラボが2025年に41.34%のシェアを獲得し、製薬・バイオテク企業は2026年~2031年にかけて最高の年平均成長率27.43%を記録する見込みです。

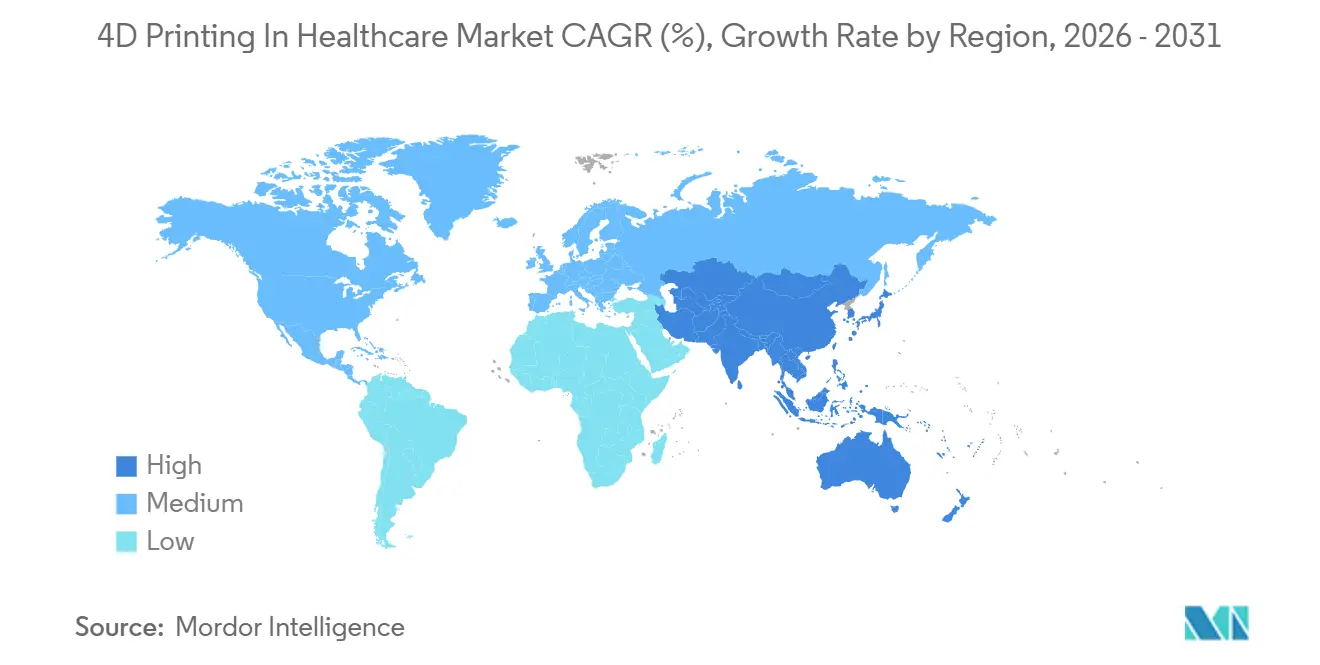

- 地域別では、北米が2025年に39.76%の収益を占め、アジア太平洋は最も速い地域ペースとなる年平均成長率26.56%で2031年にかけて成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル4Dプリンティング・イン・ヘルスケア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臓器移植の不足 | +5.2% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| バイオプリンティング研究開発投資の増加 | +4.8% | 北米、アジア太平洋 | 中期(2~4年) |

| 個別化医療へのシフト | +4.3% | グローバル、北米および西欧での早期採用 | 中期(2~4年) |

| スマートバイオマテリアルの革新 | +3.9% | グローバル、北米・欧州・アジア太平洋の研究開発拠点 | 長期(4年以上) |

| AI対応設計自動化 | +3.7% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| ポイントオブケア製造の拡大 | +3.8% | 北米、欧州、アジア太平洋で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

臓器移植の不足

世界で年間に実施される固形臓器移植手術は13万件にとどまり、世界需要のわずか10%しか満たしていません。米国では2024年12月時点で103,223人の患者が移植待機リストに登録されており、臓器を待ちながら毎日17人が死亡しています[1]臓器共有統一ネットワーク、「データレポート」、unos.org。こうした不足が連邦機関をバイオプリンティングへの資金提供に駆り立てており、ARPA-HのPRINTプログラムは2024年3月に移植可能組織を開発する企業への5億米ドルの拠出を開始しました。United TherapeuticsとStratasysは2026年に肺スキャフォールドの初の臨床試験を開始することを目指しており、プリント臓器の臨床移植への応用を実証する可能性があります。小児の臓器不足はさらに深刻であり、若い患者とともに成長する構造体の研究を促進し、免疫抑制の生涯コストを削減することが求められています。

バイオプリンティング研究開発投資の増加

Aspect Biosystemsは2025年1月に1億1,500万米ドルのシリーズBを完了し、血管化組織生産のスケールアップに向けて2億カナダドルの連邦パートナーシップを確保しました。欧州を拠点とする4D Medicineは2024年8月に分解性「4Degra」プラットフォームに向けて340万英ポンドを調達し、ベルリンのCellbricksは2024年9月にモジュール式バイオインクに向けて500万ユーロを調達しました。韓国はT&R Biofabを2025年の国家研究開発優先事項に指定し、細胞外マトリックスバイオインクおよび気道インプラントへの資金を提供しています。中国の第14次五カ年計画はバイオプリントデバイスへの迅速承認を提供し、2025年には1,900億人民元を超えるベンチャー資金流入を触媒しています。これらの資本注入は、研究プロトタイプから商業供給へと橋渡しするGMP施設を構築しています。

個別化医療へのシフト

バイオプリントされた腫瘍オルガノイドは患者固有の化学療法レジメンを指導し、試行錯誤的な投与と毒性を抑制しています。病院はCTスキャンから直接24時間以内に頭蓋顎顔面インプラントを製造し、米国退役軍人省ネットワーク全体で平均20分の手術時間短縮を実現しています。埋め込みセンサーを備えたスマート装具は、歩行に合わせてリアルタイムで剛性を調整し、静的な装具を代替しています。欧州医薬品庁の2025年9月の工学的生体材料に関するホライズンスキャンは、適応型インプラントには新たな分類規則が必要であることを強調しています[2]欧州医薬品庁、「工学的生体材料ホライズンスキャン」、ema.europa.eu。規制の明確化が進むにつれ、真に個別化されたデバイスへの需要は加速すると予想されます。

スマートバイオマテリアルの革新

PrintBioは2025年5月に、不規則な欠損部に適合する温度誘発型骨スキャフォールドに対するFDA 510(k)認可を取得しました。ROKIT Healthcareは2025年10月に、糖尿病性創傷プロファイルに合わせてバイオインクレシピを調整するAI誘導型皮膚再生システムを発表しました。T&R Biofabの脱細胞化「deCelluid」バイオインクは血管および気道グラフトに対する韓国の承認を取得しており、ECMベース材料に対する稀な規制上の承認を示しています。開発中の多重応答性ハイドロゲルは酸性腫瘍pHでがん治療薬を放出し、全身曝露を制限します。これらの材料は総じて、不活性プラスチックを超えた臨床的可能性を拡大しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本・材料費 | -2.1% | グローバル、新興市場および小規模機関で深刻 | 短期(2年以内) |

| 規制・標準の曖昧さ | -1.8% | グローバル、北米・EU・アジアで断片化 | 中期(2~4年) |

| 長期的な臨床エビデンスの不足 | -1.6% | グローバル、償還を制限 | 長期(4年以上) |

| データセキュリティおよび知的財産上の懸念 | -1.3% | グローバル、北米および欧州で高まり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本・材料費

病院グレードのマルチマテリアルプリンターにインキュベーターおよびバイオリアクターを加えると50万米ドルを超える場合があり、小規模クリニックには手が届きません。スマートポリマーおよびECMバイオインクは標準的な熱可塑性プラスチックの3~5倍のコストがかかり、マージンを圧迫しています。T&R Biofabの脱細胞化ワークフローは品質管理工程を追加し、ユニットコストを引き上げています。償還コードの欠如により、プロバイダーはケースバイケースの支払いを正当化することを余儀なくされています。リースおよびサブスクリプションプログラムは参入障壁を下げますが、サービスリスクをベンダーに転嫁します。

規制・標準の曖昧さ

FDAもEMAも4D固有の規則を発行しておらず、企業は適応型デバイスを静的インプラントカテゴリーに無理やり当てはめることを余儀なくされています。日本のAI組み込みプラットフォームに対する二重承認経路は書類作業を増やし、ラテンアメリカの機関は付加製造ガイドラインを策定中にすぎません。生細胞の生存率と刺激応答に特化したISO標準が存在しないため、品質システムは主要な安全チェックポイントを省略した一般的なASTM 52900プロトコルに依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ダイレクトインクライティングが汎用性で台頭

ダイレクトインクライティングは年平均成長率26.76%で最速の成長軌跡を示しており、UV硬化なしに細胞、ハイドロゲル、熱可塑性プラスチックを共積層できる能力を反映しています。この柔軟性により、同技術は予測期間にわたって4Dプリンティング・イン・ヘルスケア市場のより大きなシェアを獲得する位置にあります。ステレオリソグラフィーは2025年の4Dプリンティング市場シェアの30.45%を占めており、その高解像度が歯科および頭蓋顎顔面インプラントに適しているためですが、光開始剤への依存が生細胞の生存率を制限しています。

ROKIT HealthcareのINVIVOシステムは、南米の病院で皮膚および軟骨構造体をプリントすることで臨床スケーラビリティを実証しています。PrintBioの形状記憶骨スキャフォールドに対するFDA認可は、整形外科向けの刺激応答性ポリマーを承認しました。選択的レーザー焼結と熱溶解積層法は荷重支持インプラントのプロトタイプにおいて依然として有用ですが、いずれもコストのかかる後処理なしには生細胞の積層をサポートしません。ポリジェットおよびマテリアルジェッティングは、そのグラジエント構造が評価され、ウェアラブル装具市場に浸透しており、デジタルライトプロセッシングは歯科用アライナーに集約されています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

用途別:がん治療薬が加速

がん治療薬は年平均成長率27.54%で最高の成長率を記録する見込みであり、レジメンを事前スクリーニングする腫瘍オルガノイドおよび開発中の個別化ワクチンスキャフォールドに支えられています。組織工学・再生医療は2025年の収益の38.32%を占め、4Dプリンティング・イン・ヘルスケア市場において最も成熟したセグメントとしての地位を示しています。

VivoSim Labs(旧Organovo)は、プリント組織を薬物代謝の代替として使用することを裏付けるフェーズ2肝線維症データを発表しました。ポイントオブケアプリンターを導入した病院は、24時間以内に患者固有の頭蓋インプラントを製造し、バックログキューを縮小しています。酸性腫瘍微小環境でほどけるドラッグデリバリーカプセルはフェーズI審査中であり、歩行パターンに合わせて剛性を適応させるスマート装具はスポーツリハビリテーションにおける未開拓のホワイトスペースを代表しています。

コンポーネント別:プログラマブル材料が支出を支配

プログラマブル材料は2025年の支出の45.73%を占め、機器投資を上回る年平均成長率26.43%で拡大する見通しです。その適応特性により、インプラントは治癒組織とともにリモデリングでき、再手術率を低下させることで4Dプリンティング・イン・ヘルスケア市場においてプレミアムシェアを獲得しています。

T&R BiofabのFDA承認ECMインクおよびPrintBioの熱誘発型スキャフォールドは、複雑な化学物質に対する規制経路を実証しています。機器は依然として2番目に大きな支出項目であり、マルチマテリアルプリンターの価格は50万米ドルを超えます。ソフトウェア&サービスは、AutodeskおよびMaterialiseのAIモジュールが病院のPACSネットワークと直接統合し、設計反復を90%短縮するにつれて成長しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:製薬・バイオテクが急増

学術ラボは2024年の4Dプリンティング・イン・ヘルスケア市場規模の41.34%を占めました。学際的なチームが材料科学、細胞生物学、計算モデリングを組み合わせ、前臨床マイルストーンを満たす臓器スケールの構造体を開発しています。その発表は、翻訳的ノウハウを求めるデバイス企業とのパートナーシップを促進しています。年平均成長率27.43%で拡大する見込みの製薬・バイオテク企業は、4Dプラットフォームを創薬スクリーニングワークフローに統合し、生体内有効性をより正確に予測する動的腫瘍モデルを実現しています。

病院は、特にマージンとタイミングが重要な整形外科腫瘍学において、オンデマンドの手術ガイドおよび適応型インプラント向けにコンパクトなプリンターを採用しています。受託製造業者は地域病院の能力ギャップを埋め、ISO準拠の生産をサービスとして提供し、4Dプリンティング・イン・ヘルスケア市場への下流アクセスを拡大しています。

地域分析

北米は2025年の収益の39.76%を占め、カスタム頭蓋顎顔面インプラントに対するFDA認可およびARPA-Hの5億米ドルのPRINT助成金に支えられています。United TherapeuticsとStratasysは2026年に肺スキャフォールドの初の臨床試験を計画しており、移植可能臓器の使用を実証する可能性があります。カナダのAspect Biosystemsへの2億カナダドルの投資は政府のコミットメントを示しています。

アジア太平洋は年平均成長率26.56%で最も成長の速い地域です。韓国はT&R BiofabのECM血管バイオインクに資金を提供し、ROKIT Healthcareは軟骨プラットフォームのFDAアクセスを準備しています。中国の第14次五カ年計画に基づく迅速承認経路および1,900億人民元のベンチャーキャピタル流入が採用をさらに活性化しています。日本の医薬品・医療機器総合機構のサイバーセキュリティ規則はAI駆動型デバイスに対するバランスの取れた枠組みを提供しています[3]医薬品・医療機器総合機構、「AIデバイスサイバーセキュリティガイダンス」、pmda.go.jp。

欧州は2025年の収益で2位にランクされていますが、欧州医薬品庁が調和した標準を求めているにもかかわらず、償還の断片化が普及を遅らせています。ラテンアメリカおよび中東は初期段階にとどまっており、ROKIT Healthcareのチリおよびアルゼンチンへの展開は可能性を示していますが、資本および規制上のギャップが依然として存在しています。

競合環境

市場は中程度に断片化しており、レガシーな付加製造リーダーである3D SystemsおよびStratasysが、VivoSim LabsやCELLINKのBICO Groupなどの専門バイオプリンティング企業と競合しています。パートナーシップが増殖しており、3D SystemsとUnited Therapeuticsが肺スキャフォールドを共同開発し、機器ベンダーはバイオインクスタートアップを買収して垂直統合スタックを提供しています。T&R BiofabやROKIT Healthcareなどのスタートアップは政府の指定を活用し、アジアおよび南米で急速にスケールアップしています。

特許競争は現在、刺激応答性材料とAI設計アルゴリズムに集中しています。受託製造業者は不可欠な仲介者として位置づけられ、製薬クライアントにとって魅力的なGMP能力と規制専門知識を提供しています。データセキュリティの義務化により、ベンダーは暗号化とロールベースのアクセス制御を統合し、競争上の差別化にサイバーセキュリティ層を追加しています。

4Dプリンティング・イン・ヘルスケア産業リーダー

Stratasys Ltd

3D Systems Corp

Organovo Holdings Inc.

Cellink(BICO Group)

Poietis SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:ROKIT Healthcareが形成外科学会議においてAI駆動型皮膚再生プラットフォームを発表。

- 2025年5月:PrintBioが3DMatrix DynaFlex形状記憶スキャフォールドのFDA認可を取得。

- 2025年4月:Organovoがバイオプリント組織モデルに特化するためVivoSim Labsにブランド名を変更。

- 2025年1月:Aspect Biosystemsが血管化組織生産のスケールアップに向けて1億1,500万米ドルのシリーズBを確保。

グローバル4Dプリンティング・イン・ヘルスケア市場レポートの調査範囲

ヘルスケアにおける4Dプリンティングは、内部または外部の刺激に応答して特性を変化させ、疾患または損傷した組織、細胞、臓器を修復、置換、または再生できる複雑な形状を構築することを目的としています。

ヘルスケアにおける4Dプリンティング市場は、技術、用途、コンポーネント、エンドユーザー、地域によってセグメント化されています。技術別では、市場はステレオリソグラフィー、選択的レーザー焼結(SLS)、ポリジェット、熱溶解積層法(FDM)にセグメント化されています。市場は用途別に組織工学、ドラッグデリバリー、患者固有インプラントにセグメント化されています。コンポーネント別では、市場はソフトウェア&サービス、機器、プログラマブル材料に分類されています。エンドユーザー別では、市場は病院・クリニック、研究機関、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。本レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| ステレオリソグラフィー(SLA) |

| 選択的レーザー焼結(SLS) |

| ポリジェット/マテリアルジェッティング |

| 熱溶解積層法(FDM) |

| ダイレクトインクライティング(DIW) |

| デジタルライトプロセッシング(DLP) |

| マルチジェットフュージョン(MJF) |

| 組織工学・再生医療 |

| 薬物・細胞デリバリーシステム |

| 患者固有インプラント・プロテーゼ |

| 手術器具・ガイド |

| ウェアラブル/スマート装具 |

| 歯科・頭蓋顎顔面 |

| がん治療薬 |

| ソフトウェア&サービス |

| 機器(4Dプリンターおよび付属機器) |

| プログラマブル材料 |

| 病院・クリニック |

| 研究機関・学術ラボ |

| 製薬・バイオテク企業 |

| 受託製造機関(CMO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | ステレオリソグラフィー(SLA) | |

| 選択的レーザー焼結(SLS) | ||

| ポリジェット/マテリアルジェッティング | ||

| 熱溶解積層法(FDM) | ||

| ダイレクトインクライティング(DIW) | ||

| デジタルライトプロセッシング(DLP) | ||

| マルチジェットフュージョン(MJF) | ||

| 用途別 | 組織工学・再生医療 | |

| 薬物・細胞デリバリーシステム | ||

| 患者固有インプラント・プロテーゼ | ||

| 手術器具・ガイド | ||

| ウェアラブル/スマート装具 | ||

| 歯科・頭蓋顎顔面 | ||

| がん治療薬 | ||

| コンポーネント別 | ソフトウェア&サービス | |

| 機器(4Dプリンターおよび付属機器) | ||

| プログラマブル材料 | ||

| エンドユーザー別 | 病院・クリニック | |

| 研究機関・学術ラボ | ||

| 製薬・バイオテク企業 | ||

| 受託製造機関(CMO) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケア向け4Dプリンティングで最も成長の速い技術は何ですか?

ダイレクトインクライティングは、UV照射なしに生細胞、ハイドロゲル、熱可塑性プラスチックを共プリントできる能力により、年平均成長率26.76%で進展しています。

臓器向け4Dプリンティング採用の主な促進要因は何ですか?

移植可能臓器の慢性的な不足(世界需要のわずか10%しか満たされていない)が、バイオプリント代替品への投資を誘導しています。

プログラマブル材料がこの分野にとって重要な理由は何ですか?

形状記憶ポリマーと刺激応答性ハイドロゲルにより、インプラントは生体内で適合、リモデリング、または薬物放出が可能となり、材料コストが高いにもかかわらず臨床成功率を向上させます。

現在の収益をリードしている地域と最も成長の速い地域はどこですか?

北米が39.76%の収益シェアでリードし、アジア太平洋は2031年にかけて最高の年平均成長率26.56%を記録しています。

製薬企業は4Dプリンティングをどのように活用していますか?

製薬企業はオルガノイド生産を受託製造機関にアウトソーシングし、社内プリンターを統合して患者固有の組織上で治療薬をスクリーニングし、前臨床フェーズを加速しています。

どのような規制変更が予想されますか?

適応型インプラントが成熟するにつれ、FDAおよびEMAはともに4年以内に4D固有のガイダンスを発行し、分類と市販後サーベイランスの調和を目指すと予想されます。

最終更新日: