染料・顔料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.74 十億米ドル |

| 市場規模 (2031) | 57.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる染料・顔料市場分析

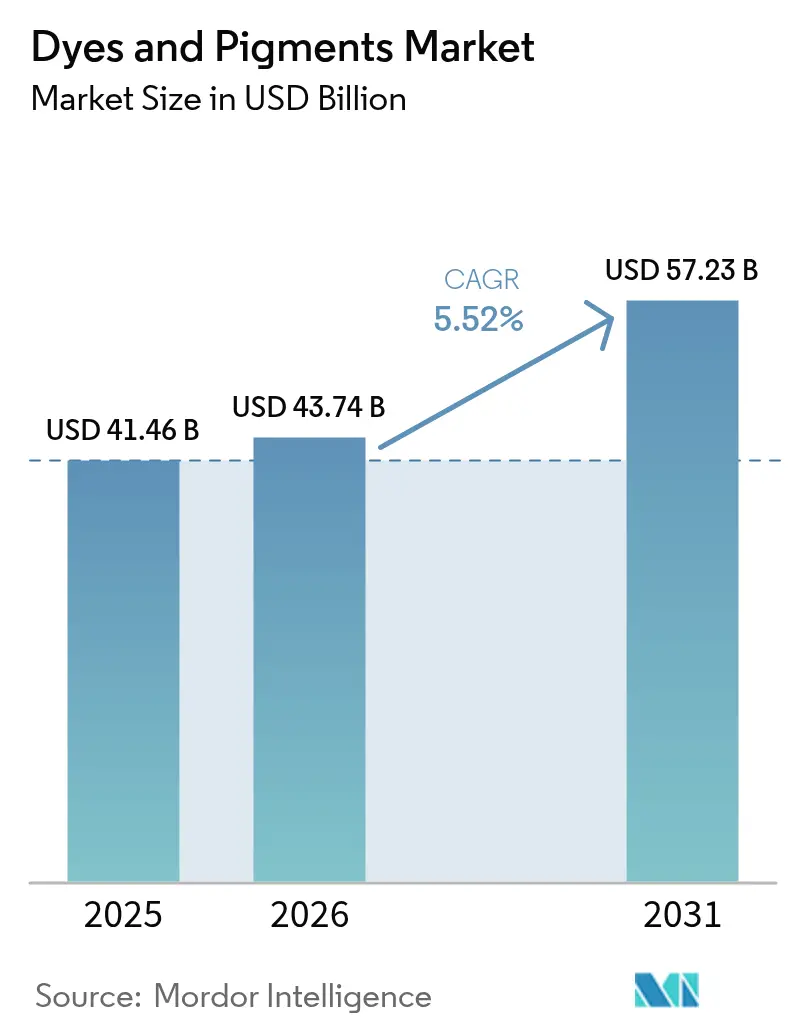

染料・顔料市場規模は2025年に414億6,000万米ドルと評価され、2026年の437億4,000万米ドルから2031年には572億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.52%です。環境規制の強化、製造業における急速な技術導入、アジア太平洋全域での継続的な生産能力増強がこの軌跡を牽引しています。アジア太平洋は生産面でのリーダーシップを誇り、インフラ投資が塗料・コーティング・プラスチック分野での顔料消費を拡大させています。液体分散技術は3Dプリンティングおよび水性コーティングシステム向けに微細な粒子分布を実現し、その地位を強固にしています。SudarshanケミカルによるHeubach Groupの買収に代表される主要サプライヤー間の統合は、原材料価格の変動の中でのポートフォリオ最適化を示しています。天然着色料の商業的実現可能性はまだ発展途上ですが、REACHおよびEPAの規制強化が供給基盤を多様化するバイオベース化学の研究開発を加速させています。

レポートの主要ポイント

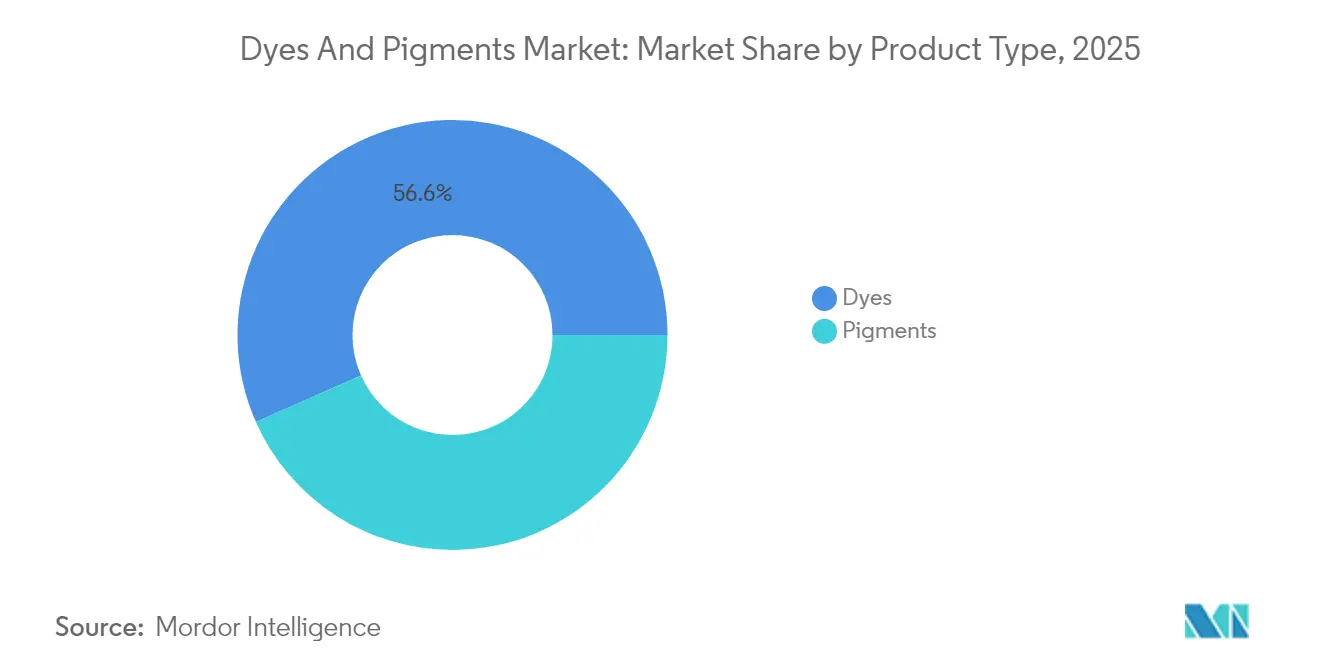

- 製品タイプ別では、染料が2025年の染料・顔料市場シェアの56.63%をリードし、2031年に向けて最高のCAGR5.76%を記録する見込みです。

- 原料源別では、合成着色料が2025年の染料・顔料市場規模の84.55%を占め、天然・バイオベースは2031年まで6.74%のCAGRで拡大すると予測されています。

- 製剤形態別では、液体分散が2025年の染料・顔料市場規模の35.68%のシェアを確保し、3Dプリンティングおよび低VOCコーティングの採用を背景に6.32%のCAGRで成長しています。

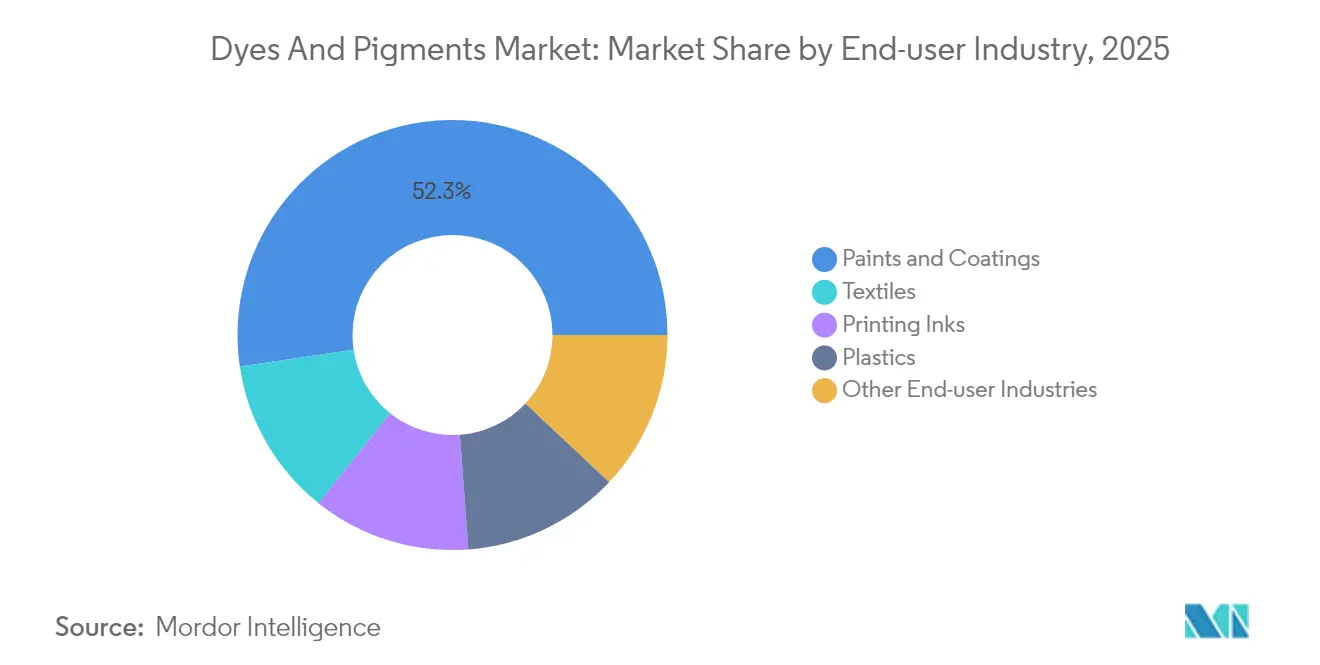

- 最終用途産業別では、塗料・コーティングが2025年の染料・顔料市場規模の52.34%のシェアを占め、2031年まで5.88%のCAGRで拡大しています。

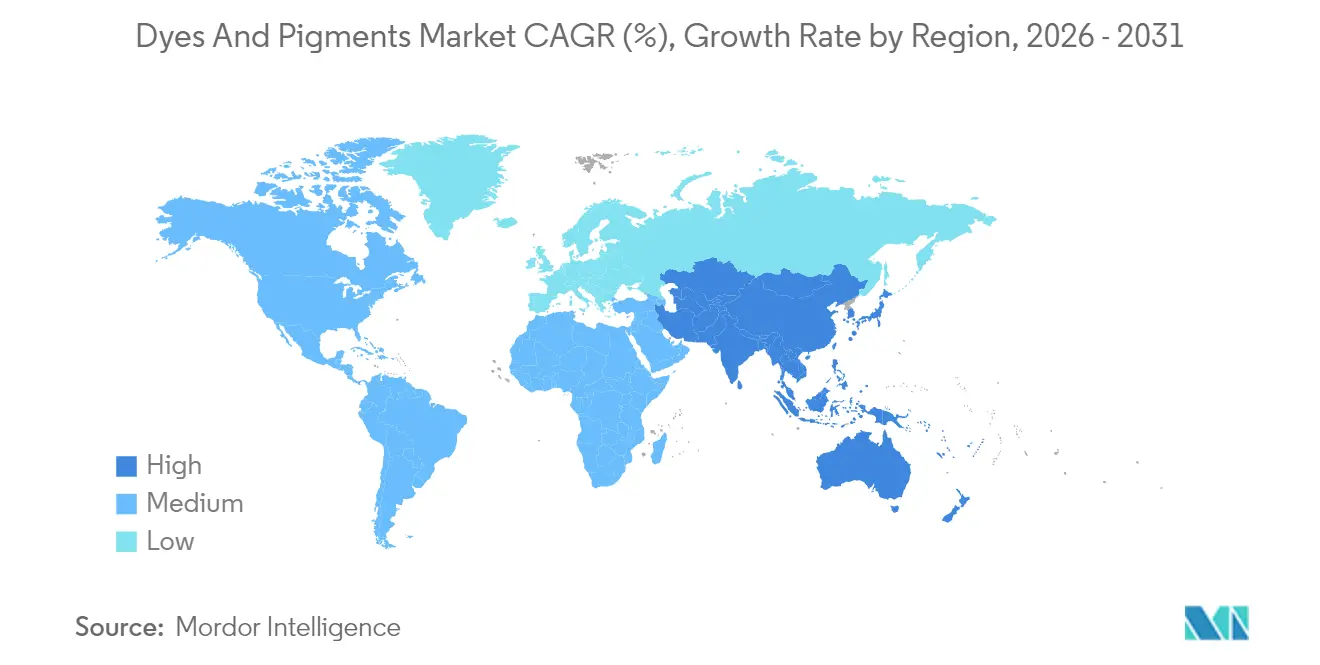

- 地域別では、アジア太平洋が2025年の染料・顔料市場シェアの46.88%を占めてトップであり、2031年まで6.05%のCAGRで最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル染料・顔料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア太平洋における塗料・コーティング需要の増大 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 繊維生産の拡大 | +1.2% | グローバル、アジア太平洋に集中 | 長期(4年以上) |

| インフラ主導による建設用顔料需要の増加 | +0.9% | グローバル、アジア太平洋および中東・アフリカで早期成長 | 中期(2~4年) |

| 低VOC・水性製剤へのシフト | +0.7% | 北米および欧州連合、グローバルに拡大 | 短期(2年以内) |

| 付加製造向け染料含浸フィラメントの採用 | +0.4% | 北米および欧州連合、アジア太平洋のテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における塗料・コーティング需要の増大

アジア太平洋のインフラパイプラインが、建築用・防食用コーティングにおける二酸化チタンおよび酸化鉄顔料の需要量を押し上げています。中国の2035年低炭素ガイドラインなど、水性製剤を優先する地域の政策イニシアチブが溶剤系分散からの代替を加速させています。LANXESSは酸化鉄の生産能力を拡大し、環境製品宣言を公表することで、仕様担当者がエコラベル要件を満たすことを支援しています。多国籍塗料メーカーは地域のフォーミュレーターと提携して色彩基準をローカライズし、規制への適合と市場参入の迅速化を確保しています。

繊維生産の拡大

中国、インド、ベトナムにおける繊維生産能力の増強が、特に水分管理・抗菌仕上げを施した技術繊維向けの反応染料および分散染料の需要を再編しています。インドは2025年までに450億米ドルの繊維輸出を目標とし、水消費量を削減し色域を拡大するデジタル印刷プラットフォームの採用を繊維工場に促しています。ArchromaによるHuntsman Textile Effectsの買収は、42カ国にわたる5,000人の従業員を統合し、高性能染料とサステナビリティ認証を組み合わせたポートフォリオを創出しました。染料回収システムやコールドパッドバッチ加工を含む循環型イニシアチブは、ファストファッションブランドが環境フットプリントを開示する中で普及が進んでいます。ラミーおよび綿織物向けの省エネ染色工程に関する研究が、均染性と固着率の向上を続けています。

インフラ主導による建設用顔料需要の増加

交通、公共事業、住宅における大型プロジェクトが、紫外線暴露やアルカリ性セメント環境に耐える耐久性の高い無機顔料の需要を高めています。焼成粘土技術は、高い彩度と低い内包炭素を持つ天然鉱物顔料を生み出し、グリーンビルディングコードに適合しています。USGSは中国、ドイツ、ブラジル、カナダを米国への主要な酸化鉄サプライヤーとして挙げており、輸入多様化戦略の重要性を示しています[1]USGS、「鉱物商品概要 酸化鉄顔料」、usgs.gov。屋根材向けナノ顔料は、表面温度を下げ建物のエネルギーコードを支援するクールカラー性能を発揮します。酸化鉄を含む水性屋根瓦コーティングは新たなVOC基準を満たし、建設分野における無機顔料需要をさらに固定化しています。

低VOC・水性製剤へのシフト

米国の国家建築用コーティング規則に基づくVOC上限が、高pHでの安定性のために微粉砕・表面処理された顔料を必要とする水性バインダーシステムへのシフトを促しています。DICはラテックス塗料向けにVOCフリーのアルミニウム顔料を導入し、溶剤キャリアなしでメタリックな美観を実現しました。Lubrizolは高充填システムにおける粘度制御を改善し、保管中の沈降を軽減する水性分散剤を商業化しました。水性分散の採用により、メーカーはエコラベル基準を満たし、欧州連合加盟国での調達インセンティブを活用できます。堅牢な分散技術を持つ企業は、溶剤ラインの改修に長い検証期間を要することから、先行者優位を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重金属顔料に対する厳格なREACHおよびEPA規制 | -1.4% | グローバル、欧州連合および北米で最も厳格 | 短期(2年以内) |

| 原油由来原料価格の変動 | -0.8% | グローバル、輸入依存地域で深刻 | 中期(2~4年) |

| 子供用衣料品における特定アゾ染料の禁止 | -0.3% | グローバル、欧州連合および北米で最も厳格 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

重金属顔料に対する厳格なREACHおよびEPA規制

カドミウム、六価クロム、鉛化合物はコーティングおよびプラスチックにおいてほぼゼロ許容となっており、REACHはポリマーマトリックス中のカドミウムを0.01重量%に制限しています。2024年に施行されたタトゥーインク規則は、フタロシアニンブルー15およびグリーン7を含む4,000以上の物質に適用範囲を拡大し、フォーミュレーターに有機代替品の探索を促しています[2]欧州化学品庁、「REACHに基づくカドミウム規制」、ecomundo.eu。米国の化粧品規制近代化法はFDAに安全性データの要求および顔料含有製品のリコール権限を付与し、コンプライアンスコストを引き上げています。クロムフリーイエローやバナジン酸ビスマス代替品のポートフォリオを持つ企業が規制市場でシェアを拡大しています。重金属顔料メーカーは、市場がより安全な化学品へ移行する中で、縮小する販売量と利益率の圧縮に直面しています。

原油由来原料価格の変動

原油価格の変動はベンゼンおよびナフタレンのコストに直接影響し、合成染料の原材料費の最大70%を占めています。Synthesiaは2021年に有機顔料価格を引き上げる際にエネルギーおよび物流サーチャージを挙げ、原料コストへの露出を示しました。綿花は2020年以降に価格が倍増し、ポリエステル繊維価格も上昇しており、染料注文に波及する繊維の利益率構造を圧迫しています。Sun ChemicalやDuPontを含む印刷インキ大手は、原材料不足を補うために二桁台の値上げを実施しました。生産者はバイオマスベースの芳香族前駆体や廃棄物由来溶剤を石油化学品の価格変動に対するヘッジとして評価していますが、商業化のタイムラインは依然として不透明です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:染料が市場ダイナミクスを主導

染料は2025年のグローバル染料・顔料市場の56.63%を占め、分子レベルの色分散を必要とする繊維・皮革・紙の工程への浸透に支えられ、2031年まで5.76%のCAGRで拡大します。反応染料は強い共有結合によりコットンおよびラミー用途で主流であり、鮮やかなアパレルへのeコマース需要を支えています。アゾ染料の普及は子供用衣料品では制限されており、デンマークの規則では芳香族アミンを0.003重量%に上限設定しています。

染料サブセグメントは、蛍光光学増白剤からレーザーマーキング可能なプラスチック向けの近赤外線吸収剤まで、専門品の幅が広がっています。一方、顔料は耐食性や熱制御を必要とする機能性コーティングでの存在感を高めています。ナノエンジニアリングされたハイブリッド着色料が溶解性に近い輝きと顔料レベルの耐光性を実現するにつれ、両カテゴリー間の技術的障壁は曖昧になっています。ゆりかごから墓場まで(クレードル・トゥ・クレードル)認証を追求するブランドは金属フリーの処方に傾倒し、学際的なイノベーションを刺激しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原料源別:合成が産業的優位性を維持

合成着色料は2025年の総量の84.55%を占め、予測可能な色強度、広い色域、コスト効率により引き続きリードしています。石油系中間体は、ファストファッションおよびパッケージングコンバーター向けのジャストインタイム物流を満たす大規模生産を支えています。天然代替品はクリーンラベルへの消費者嗜好と規制上のインセンティブに支えられ、6.74%のCAGRで成長しています。

微生物発酵の進歩により、廃棄グリセロールからベタレインやカロテノイドの生産が可能となり、供給の安定性が向上しています。合成メーカーはリグノセルロース由来のバイオ芳香族への投資により再生可能ルートでヘッジしています。バイオベースのインジゴおよびアントラキノン中間体のパイロットラインが検証段階に入っています。ステークホルダーは、高フットプリントの輸入品にペナルティを課す可能性のある欧州連合の炭素国境調整メカニズムを見越しており、低炭素合成ルートが財務的に魅力的になっています。

製剤形態別:液体分散がイノベーションを牽引

液体分散は2025年の売上の35.68%を占め、粉末および顆粒を上回る6.32%のCAGRが見込まれています。優れた湿潤性と解凝集性により水性システムでの一貫した発色を実現し、低VOC塗料の優先フォーマットとなっています。染料含浸フィラメントは液体マスターバッチを活用して後工程の塗装なしに均一な色を確保し、3Dプリンティングのワークフローを効率化しています。ビーズミリングおよびインラインモニタリングの技術進歩が分散プラントの収率を高め、エネルギー消費を削減し、液体形態のサステナビリティプロファイルを強化しています。

無溶剤ステインおよびインキに向けた規制の推進が液体分散の重要性を高めています。メーカーはレオロジー改質剤を活用して垂直面でのたれ抵抗を維持しながらスプレー可能な粘度を実現しています。スマートインキは導電性または感温性粒子を組み込み、IoTデバイスおよび航空宇宙インテリアへの応用範囲を拡大しています。

最終用途産業別:塗料・コーティングが需要をリード

塗料・コーティングは2025年の需要の52.34%を占め、政府主導のインフラ展開と成熟経済における改修サイクルに支えられ、2031年まで安定した5.88%のCAGRを記録する見込みです。BASFのRefinity クラウドスイートは、ハンドヘルド分光光度計で精密な色データを取得し、自動車補修塗装における色の不一致と塗料廃棄を最小化しています。

プラスチックは自動車外装部品や民生用電子機器筐体の軽量化の恩恵を受けていますが、従来のカドミウム系赤色顔料は代替圧力に直面しています。建設材料は緑の屋根向けの太陽反射率指数目標を満たす無機顔料ブレンドへの移行が進んでいます。化粧品はクリーンビューティーの訴求を満たすために天然由来顔料へのシフトが進む一方、高い彩度と感覚的な美観への要求も続いています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は染料・顔料市場を支配し、2025年に46.88%のシェアを保有し、2031年まで6.05%のCAGRで拡大しています。中国の2025年までに繊維自動化率70%を達成するプログラムが、バッチサイクルを短縮し水使用量を削減するデジタル対応液体染料の注文を促進しています。VOXCO Pigmentsのクロムイエローおよびモリブデートオレンジへの6,000万米ドルの設備拡張など、地域の顔料供給投資は輸出市場を狙い、グローバル顧客のリードタイムを短縮しています。

欧州は厳格な規制にもかかわらず戦略的重要性を維持しています。中国産二酸化チタンへのアンチダンピング関税が調達先を再調整し、フランス、ドイツ、オランダの国内メーカーに機会をもたらしています。ドイツは酸化鉄の重要な供給源であり続ける一方、Tronoxのオランダ工場の稼働停止はエネルギー集約型プロセスにおけるコスト圧力を反映しています。

北米は成熟しながらも活発であり、EPAのVOC基準が水性製剤へのアップグレードを促進しています。LANXESSはリン酸鉄リチウムカソード向けのリン酸鉄中間体を市場に投入し、顔料の用途をバッテリー分野に拡大しています。

南米はブラジルの酸化鉄生産に依存し、国内建設を支えています。中東・アフリカでは、サウジアラビアのNEOMなどの大型プロジェクトと気候変動に強いファサード向けコーティング需要が相まって、顔料需要の成長が見られます。

競合環境

市場構造は中程度に分散しています。連続水熱処理を含む高度な合成技術が、エフェクト顔料に不可欠なナノ粒子の均一性を支えています。中間体への後方統合とエネルギー管理は、市場参入ルートの混乱に対するヘッジとして機能しています。分散助剤やポリマー適合性表面処理に関する知的財産ポートフォリオが参入障壁を強化しており、特に厳格な認定を必要とする航空宇宙、電子機器、医療機器コーティング分野で顕著です。

染料・顔料産業のリーダー企業

BASF

Archroma

DIC Corporation

Sudarshan Chemical Industries Limited

Tronox Holdings plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Sudarshan Chemical Industries Limitedは、完全子会社のSudarshan Europe B.V.を通じて、ドイツのHeubach Groupの買収を完了し、広範な無機顔料ポートフォリオを追加しました。

- 2023年2月:Archromaは、Huntsman CorporationのTextile Effects部門の買収を完了し、グローバルな繊維顧客を支援するために染料、化学品、サステナビリティサービスを統合しました。

グローバル染料・顔料市場レポートの調査範囲

染料と顔料は材料に色を付与するために使用される物質です。着色剤という用語は、染料(染料とも呼ばれる)と顔料の両方に使用されることが多いです。染料と顔料の主な違いは粒子サイズです。染料は顔料よりもはるかに微細です。顔料と染料は、塗料、コーティング、繊維、プラスチックを含む様々な最終用途産業にとって重要な原材料です。染料・顔料市場はタイプ、最終用途産業、地域によってセグメント化されています。タイプ別では、市場は染料(反応染料、分散染料、硫化染料、建染染料、アゾ染料、酸性染料)と顔料(有機顔料および無機顔料)にセグメント化されています。最終用途産業は市場を塗料・コーティング、繊維、印刷インキ、プラスチック、その他の最終用途産業にセグメント化しています。本レポートは主要地域の15カ国における染料・顔料市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は売上高(百万米ドル)に基づいて算出されています。

| 染料 | 反応染料 |

| 分散染料 | |

| 建染染料 | |

| 硫化染料 | |

| 酸性染料 | |

| アゾ染料 | |

| 顔料 | 有機顔料 |

| 無機顔料 |

| 合成 |

| 天然・バイオベース |

| 粉末 |

| 顆粒 |

| 液体分散 |

| 塗料・コーティング |

| 繊維 |

| 印刷インキ |

| プラスチック |

| その他の最終用途産業(建設材料、紙・パルプ、化粧品・パーソナルケア) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 染料 | 反応染料 |

| 分散染料 | ||

| 建染染料 | ||

| 硫化染料 | ||

| 酸性染料 | ||

| アゾ染料 | ||

| 顔料 | 有機顔料 | |

| 無機顔料 | ||

| 原料源別 | 合成 | |

| 天然・バイオベース | ||

| 製剤形態別 | 粉末 | |

| 顆粒 | ||

| 液体分散 | ||

| 最終用途産業別 | 塗料・コーティング | |

| 繊維 | ||

| 印刷インキ | ||

| プラスチック | ||

| その他の最終用途産業(建設材料、紙・パルプ、化粧品・パーソナルケア) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

染料・顔料市場の現在の規模はどのくらいですか?

染料・顔料市場規模は2026年に437億4,000万米ドルであり、2031年までに572億3,000万米ドルに達すると予測されています。

どの地域がグローバル消費をリードしていますか?

アジア太平洋はグローバル量の46.88%を占め、2031年まで6.05%のCAGRで最も速い成長地域でもあります。

液体分散製剤はなぜ普及が進んでいるのですか?

液体分散は水性システムにおける優れた安定性を実現し、3Dプリンティングの精密な色制御を可能にすることで、この製剤セグメントにおける6.32%のCAGR成長を支えています。

規制は重金属顔料にどのような影響を与えますか?

REACHおよびEPAの規制強化により、カドミウム、クロム、鉛系顔料が段階的に廃止されており、メーカーはより安全な有機・無機代替品への投資を迫られています。

どの最終用途セクターが最大の需要を占めていますか?

塗料・コーティングは、堅調な建設および自動車補修塗装活動により、総需要の52.34%を占めています。

最終更新日: