おもちゃとゲーム市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 296.82 十億米ドル |

| 市場規模 (2031) | 331.56 十億米ドル |

| 成長率 (2026 - 2031) | 2.24% CAGR |

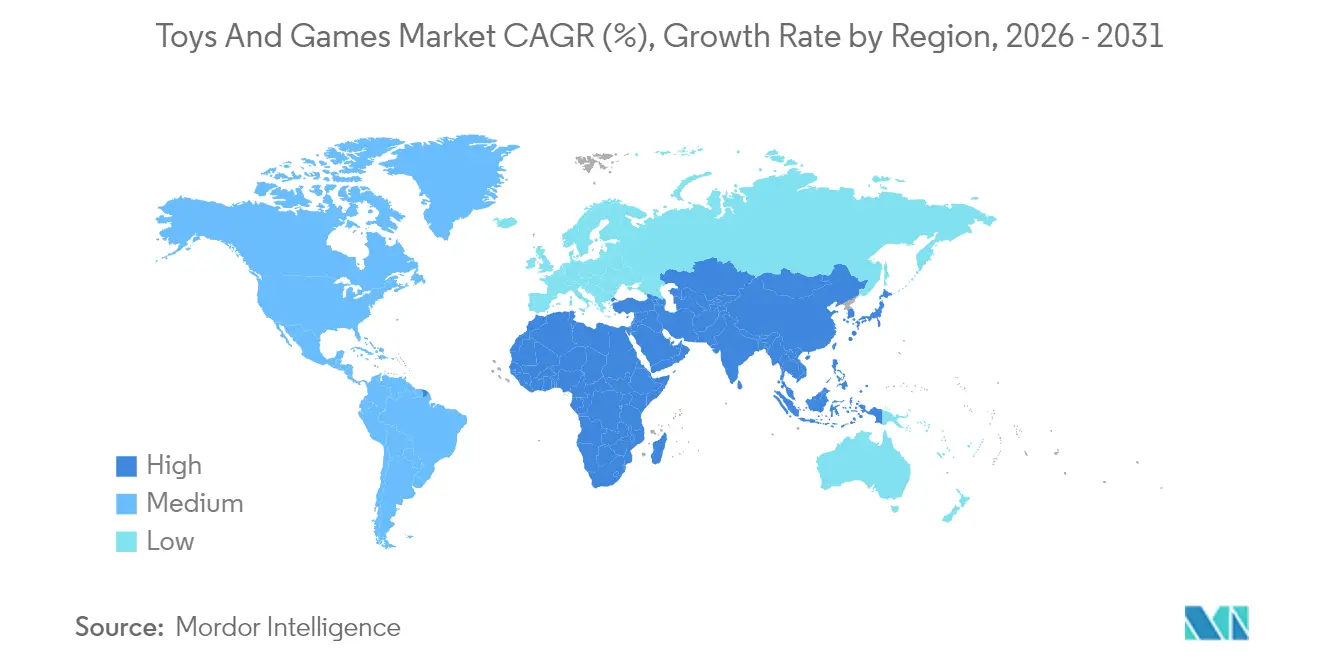

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるおもちゃとゲーム市場分析

おもちゃとゲーム市場規模は、2025年に2,903億1,000万米ドル、2026年に2,968億2,000万米ドルと予測され、2031年までに3,315億6,000万米ドルに達し、2026年から2031年にかけてCAGR 2.24%で成長する見込みです。

ミレニアル世代とZ世代は、その大きな購買力によって市場の成長を牽引しています。アクションフィギュアとアクセサリーセグメントは、魅力的な映画やアニメの継続的なリリースに支えられ、好調を維持しています。子どもたちがソーシャルメディアやオンラインゲームに没頭するにつれ、市場はさらなる拡大を見せています。大人のコレクターとプレミアム製品カテゴリーは、引き続き安定した需要を享受しています。現代の親は、娯楽性だけでなく認知スキル、創造性、学習を促進するおもちゃを優先しています。問題解決能力とスキル開発を重視した教育用おもちゃとゲームへの世界的な需要が顕著に高まっています。こうした多様な成長要因を背景に、おもちゃとゲーム市場は伝統的領域とデジタル領域の両方を橋渡ししながら、持続的な拡大が見込まれています。デジタル接続性は遊びの概念を再定義し、それを共同体験へと変えました。オンラインマルチプレイヤーゲームやインタラクティブなデジタルおもちゃは、グローバルなコミュニティを育んでいます。さらに、ノスタルジーやストレス解消を動機とする大人の消費者が増加するトレンドが市場をさらに広げています。メーカーはこの拡大する層に合わせた製品の開発に積極的に取り組んでいます。

主要レポートのポイント

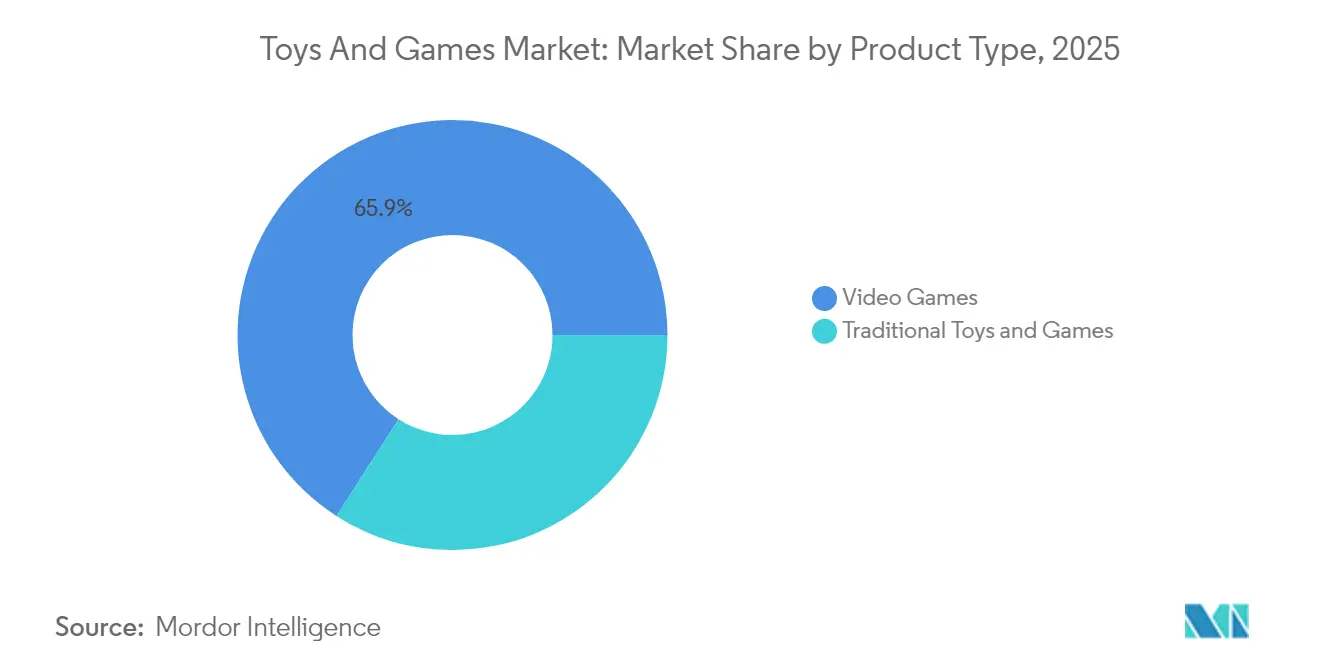

- 製品タイプ別では、ビデオゲームが2025年のおもちゃとゲーム市場シェアの65.92%を占めてトップとなり、2031年にかけてCAGR 2.65%で成長する見込みです。

- 操作方式別では、電動・電池式製品が2025年のおもちゃとゲーム市場規模の75.92%を占め、CAGR 2.96%のペースで推移しています。

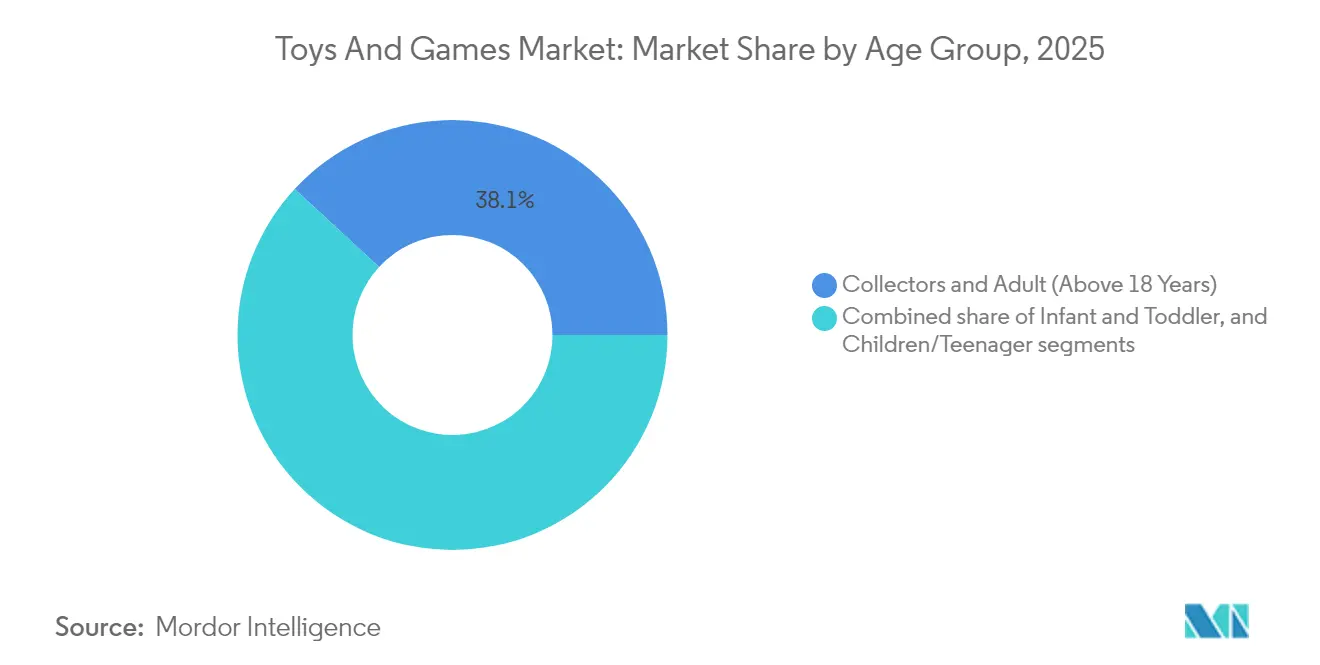

- 年齢層別では、18歳以上のコレクターと大人が2025年の収益シェアの38.12%を占め、2〜18歳の子ども・ティーンエイジャー層が2031年にかけて最も高いCAGR 3.31%を記録しています。

- カテゴリー別では、マス市場向け製品が2025年のおもちゃとゲーム市場規模の67.74%を占め、プレミアムラインはCAGR 3.75%で成長すると予測されています。

- 流通チャネル別では、オンライン店舗が2025年のおもちゃとゲーム市場シェアの58.93%を占め、2031年にかけてCAGR 4.11%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の34.48%を占め、CAGR 4.52%の予測で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のおもちゃとゲーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハードウェアの革新と高度なビデオゲームデバイス | +0.8% | 北米とアジア太平洋地域に集中したグローバル規模 | 中期(2〜4年) |

| 組み立ておもちゃの人気上昇 | +0.6% | 欧州と北米が主導するグローバル規模 | 長期(4年以上) |

| 健康と屋外遊びへの意識 | +0.4% | 北米と欧州が主要市場、新興市場へ拡大中 | 中期(2〜4年) |

| 伝統的なおもちゃへのテクノロジー統合 | +0.7% | 先進国市場での早期採用を伴うグローバル規模 | 短期(2年以内) |

| サステナビリティとエコフレンドリー素材 | +0.3% | 欧州と北米が主導し、グローバルでの採用が続く | 長期(4年以上) |

| 3Dゲームとグラフィックスの成長 | +0.5% | ゲーム成熟市場に集中したグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハードウェアの革新と高度なビデオゲームデバイス

高度なハードウェアと没入型ゲーム体験の融合が、スマートおもちゃとゲーム市場を変革しています。Wi-Fi、Bluetooth、AI技術の統合により、メーカーはプレミアム価格戦略を実施しながら、コンテンツ更新やサブスクリプションサービスを通じて継続的な収益を生み出すことが可能となっています。市場はクロスプラットフォーム互換性とクラウドゲーミング統合の恩恵を受けており、ハードウェアはデジタルエンゲージメントと収益化への入口として機能しています。このトレンドは、エンターテインメントソフトウェア協会の2024年データが示す通り、83%の親が子どもとともにビデオゲームを楽しんでいるという家族のダイナミクスの変化によってさらに強化されています [1]出典:エンターテインメントソフトウェア協会、「2024年米国ビデオゲーム産業に関する重要な事実」、theesa.com。先進技術、デジタル接続性、家族向けエンターテインメントの組み合わせが、市場拡大の強固な基盤を形成しています。

組み立ておもちゃの人気上昇

組み立ておもちゃは、幅広い年齢層への訴求力とテクノロジーの統合により人気が高まっています。積み木やレゴセットは認知能力の発達を助け、微細運動スキルを向上させ、問題解決能力や工学的思考を育みながら創造性を高めます。ソーシャルメディアプラットフォームは複雑な組み立てプロジェクトを取り上げることで市場成長に貢献し、オーガニックなマーケティングリーチを生み出しています。製造プロセスの進歩により、安全要件を満たしながら複雑な製品デザインが可能となっています。2025年5月、Mattelはブリックショップブランドで市場に参入し、組み立てセットセグメントの競争が激化しました。これらの動向は、教育的価値と技術的進歩に牽引された組み立ておもちゃ市場の持続的な成長ポテンシャルを示しています。

健康と屋外遊びへの意識

親たちは、触覚的・立体的な遊び体験がスクリーンを使った活動と比べてより多くの発達上の利点をもたらすことをますます認識しており、これがおもちゃとゲーム市場の成長を促進しています。このトレンドは、運動スキルや社会的交流を高めるスポーツ用品、屋外ゲーム、物理的な組み立てセットなどのカテゴリーに恩恵をもたらしています。幼い子どものスクリーンタイムを制限する小児科のガイドラインや、身体的な遊びと認知発達・感情調整の関連性を示す研究がこの変化を支持しています。おもちゃ協会によると、米国における屋外・スポーツおもちゃの小売売上高は2024年に43億米ドルに達しました [2]出典:Circana, LLC、「米国販売データ」、おもちゃ協会、toyassociation.org。フィラデルフィア小児病院は、屋外遊びが子どもの社会化、身体認識、想像的な遊び能力、および屋外への関与を向上させると指摘しています [3]出典:フィラデルフィア小児病院、「屋外遊びの利点」、chop.edu。市場のパフォーマンスは、伝統的な遊び体験に対するこの高まる選好を反映しています。

伝統的なおもちゃへのテクノロジー統合

デジタル技術が伝統的なおもちゃと融合し、ハイブリッド製品という新たなカテゴリーが生まれています。音声認識からAI、IoT接続性に至るこれらのイノベーションは、遊びの時間を豊かにし、よりインタラクティブで個人の好みに合わせたものにしています。こうした機能強化はエンゲージメントを高めるだけでなく、プレミアム価格を実現し、現代のテクノロジーに精通した子どもたちとその親に響くユニークな体験を提供しています。この進化の顕著な例として、Hasbroが2025年3月に北米国際おもちゃフェアで発表した「ナノマルズ」が挙げられます。これらのポケットサイズの電子ペットは、育成・感覚遊びとテクノロジーを融合させています。各ナノマルズは70種類以上のサウンド、ライト、リアクション(鳴き声や笑い声など)を備え、子どもたちと交流し、感情状態を示すデジタル「ハートメーター」を表示します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルおよびスクリーンベースのエンターテインメントとの激しい競争 | -0.9% | 先進国市場で最も顕著なグローバル規模 | 短期(2年以内) |

| サプライチェーンの混乱と原材料不足 | -0.6% | 中国依存メーカーに深刻な影響を与えるグローバル規模 | 中期(2〜4年) |

| 教育アプリとeラーニングツールとの競争激化 | -0.4% | 先進国市場が主要、グローバルに拡大中 | 長期(4年以上) |

| 厳格な規制と安全基準 | -0.3% | 地域によってコンプライアンスコストが異なるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルおよびスクリーンベースのエンターテインメントとの激しい競争

ストリーミングコンテンツやソーシャルメディアを含むデジタルエンターテインメントプラットフォームは、重大な市場抑制要因となっています。子どもたちがこれらのプラットフォームに費やす時間の増加は、即時の満足感とソーシャル接続機能により、伝統的なおもちゃへのエンゲージメントに影響を与えています。デジタルプラットフォームは、継続的なコンテンツ更新、パーソナライズされた体験、物理的なおもちゃでは容易に再現できないソーシャル機能という優位性を持っています。子どもたちがより若い年齢でデジタルリテラシーを身につけるにつれ、この課題は深刻化しており、ゲームベースの学習アプリケーションは認知・社会的発達に中程度から大きな効果を示しています。これらの要因により、デジタルエンターテインメントと教育アプリは伝統的なおもちゃの直接的な代替品として位置づけられ、市場成長の可能性を制限しています。

サプライチェーンの混乱と原材料不足

地政学的緊張と貿易政策の不確実性は、特におもちゃ製造における中国の支配的地位により、持続的なサプライチェーンの脆弱性をもたらしています。低価格輸入品に対するデミニミス貿易規定の撤廃と、特殊プラスチックや電子部品における原材料不足が相まって、生産コストの上昇とピーク需要期のボトルネックを引き起こしています。ニアショアリングによってこれらのリスクを軽減しようとする企業は、より高い人件費とインフラ投資に直面し、多様な製造拠点での品質基準の維持には広範な業務監督が必要となります。これらの複合的な要因は、メーカーの業務効率に大きな影響を与え、最終的には市場における製品価格と供給可能性に影響を及ぼします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビデオゲームが伝統的カテゴリーを席巻

ビデオゲームは2025年に65.92%のシェアでおもちゃとゲーム市場を支配し、業界のデジタル変革を示しています。この優位性は、ビデオゲームが継続的なコンテンツ更新、ソーシャル接続性、パーソナライズされた体験を提供しながら、ダウンロードコンテンツやサブスクリプションサービスを通じて継続的な収益を生み出す能力によって牽引されています。このセグメントは、クラウドゲーミングの普及、クロスプラットフォーム互換性、仮想現実・拡張現実技術との統合に支えられ、2031年にかけてCAGR 2.65%で成長する見込みです。

伝統的なおもちゃとゲームは市場で引き続き好調を維持しています。例えば、限定版のダイキャストカーはその精巧な職人技を際立たせ、大人のコレクターや愛好家を引きつけています。一方、ゲームやパズルはソーシャルメディアや家族の参加に支えられ、人気が高まっています。これはLEGOのような組み立てセットや、創造性と社会的絆を促進するHasbro社のジェンガのような定番クラシックに顕著に表れています。伝統的セグメントの持続的な強さは、主にプレミアムポジショニングと、ノスタルジーとコレクタブルへの高まるトレンドに後押しされた大人のコレクター市場の魅力に起因しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

操作方式別:電動の優位性がテクノロジー統合を反映

電動・電池式おもちゃは2025年に75.92%のシェアで市場を支配し、インタラクティブな遊び体験に対する消費者需要に牽引されて2031年にかけてCAGR 2.96%で成長する見込みです。これらのおもちゃはセンサー、接続機能、人工知能を効果的に統合してユーザーの行動に適応し、パーソナライズされたインタラクションを提供します。IoT接続性と音声認識の統合によりプレミアム価格が実現し、ソフトウェアアップデートやコンテンツ拡張を通じた継続的なエンゲージメントの機会が生まれています。この技術的進歩は、従来の電子おもちゃを超えて、電動組み立てセット、インタラクティブ人形、自律走行車両にまで拡大しています。

手動おもちゃは市場シェアが小さいものの、プレミアムな職人技、教育的価値、サステナビリティへの訴求を通じてその重要性を維持しています。これらの製品は、職人的な製造、オーガニック素材、限定生産によって高いマージンを実現し、希少性とコレクタブルとしての価値を生み出しています。手動セグメントは、スクリーンタイムへの懸念の高まりと、デジタル依存なしに運動スキルを発達させる触覚的・想像的な遊び体験を求める親の選好から恩恵を受けています。メーカーはサステナブルな素材と伝統的な職人技に注力し、本物志向で環境に配慮した選択肢を求める消費者に向けて、手動おもちゃを電子製品のプレミアムな代替品として位置づけています。

年齢層別:大人とコレクターがプレミアム成長を牽引

18歳以上の大人のコレクターと愛好家は2025年に38.12%のシェアで市場を支配し、業界が伝統的な子ども層を超えて成功裏に拡大していることを示しています。このセグメントは特に限定版リリース、精巧な職人技、ノスタルジックなエンターテインメントフランチャイズに関連した製品を重視し、プレミアム価格戦略を可能にしています。一方、2〜18歳の子どもとティーンエイジャーは、教育用おもちゃの需要とテクノロジー統合に牽引され、2031年にかけて最も高いCAGR 3.31%を示しています。

2歳未満の乳幼児・よちよち歩きセグメントは感覚発達と安全基準への適合を重視し、市場参入障壁を生み出す特殊な素材と設計上の配慮が必要です。業界は家族向け製品と多世代にわたる遊び体験を創出するよう進化しており、メーカーは子ども向けの教育用おもちゃから大人向けのコレクタブルまで、各年齢層の特定のニーズを満たしながら人口統計セグメント全体で価値を最大化できるようになっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:プレミアムセグメントがマス市場を上回る成長

マス市場向けおもちゃは、広範な流通ネットワーク、競争力のある価格設定、効率的な製造プロセスを活用して価格に敏感な消費者に大量販売チャネルを通じてサービスを提供し、67.74%の市場シェアで市場を支配しています。このセグメントの成功は、エンターテインメント資産との戦略的ライセンスパートナーシップと、コストを最適化しながら品質基準を維持するための高度なサプライチェーン管理に依存しています。しかし、プライベートブランド製品や直販ブランドとの競争激化により、マス市場メーカーは市場ポジションを守るためにプレミアムデザイン要素とサステナブルな素材を取り入れるよう促されています。

プレミアムおもちゃは市場シェアが小さいものの、優れた職人技、限定的な入手可能性、大人のコレクターへの強い訴求力により、マス市場セグメントを上回るCAGR 3.75%で2031年にかけて成長すると予測されています。これらのメーカーは直販チャネルを活用してより高いマージンを維持し、パーソナライズされた体験と限定版製品への独占的アクセスを通じてブランドロイヤルティを育んでいます。先進地域では、購買力の向上により消費者がユニークな体験、エコフレンドリーな素材、独占的なデザインを求めるようになっており、これらはすべてプレステージ感とコレクタブルとしての魅力を提供しています。

流通チャネル別:オンラインへの転換が加速

オンライン店舗は2025年に58.93%のシェアでおもちゃ小売市場を支配し、2031年にかけてCAGR 4.11%が予測されており、豊富な製品ラインナップ、競争力のある価格設定、便利なショッピング体験を提供する能力に牽引されています。eコマースプラットフォームと直販戦略により、メーカーは直接販売を通じてより高いマージンを達成しながら、製品開発とターゲットマーケティングのための消費者データを収集することができ、特に伝統的な小売における物理的な棚スペースが限られる専門品やコレクタブル製品に恩恵をもたらしています。

オフライン店舗は、ユニークな触覚体験、即時の製品入手可能性、ソーシャルショッピングの機会を提供することで市場ポジションを維持しており、遊び場、デモンストレーションゾーン、インタラクティブディスプレイなどの体験型要素によって補完されています。実店舗小売業者は、オンラインの利便性と店内サービスを組み合わせたオムニチャネル戦略を通じて適応しており、専門おもちゃ店は専門的な製品キュレーション、パーソナライズされた顧客サービス、顧客ロイヤルティを構築しプレミアム価格戦略を支えるコミュニティイベントによって差別化を図っています。

地域分析

アジア太平洋地域は2025年に34.48%のシェアで世界のおもちゃ市場を支配し、2031年にかけて最も高いCAGR 4.52%で成長する見込みです。この成長は主に急速な都市化、技術革新、国内製造能力を促進する政府の支援政策によって牽引されています。世界最大のおもちゃメーカーかつ重要な消費市場という中国の二重の役割がユニークな市場ダイナミクスを生み出しており、東南アジアは業界の重要な成長エンジンとして台頭しています。

北米は世界最大のおもちゃ消費市場としての地位を維持しており、ロサンゼルスはおもちゃデザインと企業本社の世界的ハブとして確立されています。この地域の市場の強さは、強固な知的財産保護、高度な小売インフラ、高い消費者購買力によって支えられており、プレミアム製品カテゴリーの成長と技術革新の迅速な採用を可能にしています。

欧州のおもちゃ市場は、プレミアム化トレンドと製品への人工知能統合を特徴とする緩やかな成長を示しています。この地域の厳格な安全規制とサステナビリティへの取り組みは、基準を満たすメーカーに競争上の優位性をもたらす一方、より高い参入障壁を設けています。欧州の消費者は教育用おもちゃとSTEMおもちゃへの顕著な選好を示しており、学習志向の製品に対するこの地域の重点を反映しています。

競合環境

おもちゃとゲーム市場は中程度の断片化を示しており、確立された大企業と専門企業の両方が独自のポジショニングを通じて市場シェアを獲得しています。Mattel Inc.、Hasbro Inc.、Spin Master Corp.などの企業は、グローバルなプレゼンス、知的財産ポートフォリオ、確立された小売ネットワークを通じて市場リーダーシップを維持しています。中小企業は、イノベーションの強調、特定カテゴリーへの特化、伝統的な流通チャネルを迂回する直販戦略の実施によって成功を収めています。

市場構造は、マス市場向け子ども用おもちゃからプレミアムな大人向けコレクタブルまで、多様な消費者セグメントを包含しています。各セグメントは、デザイン、製造、流通、マーケティングにおける特定の専門知識を必要とします。この断片化は、特にAI対応おもちゃやサステナブル製品などの新興カテゴリーにおいて参入機会を生み出しており、確立された企業は変化する消費者の好みへの適応という課題に直面しています。

企業は知的財産ライセンス、テクノロジー統合、サステナビリティへの取り組みを通じて差別化を図っています。戦略的パートナーシップは市場拡大において重要な役割を果たしており、2024年9月のCobiとHobbycraftのパートナーシップがその証拠であり、Cobiのコア製品のソフトローンチから始まりました。

おもちゃとゲーム業界のリーダー企業

Mattel Inc.

Hasbro, Inc

Funskool India Ltd.

TOMY Company, Ltd.

Spin Master Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Funskoolは、Giggles、Handycrafts、Play & Learn、Fundoughの各ラインにわたり、子どもの発達と創造的学習に焦点を当てた新しいおもちゃとゲームのラインナップを発表しました。

- 2025年3月:VTechは、おもちゃフェア2025において、ベビー、乳幼児、よちよち歩き、就学前向けのインタラクティブ製品の拡充ラインナップを発表しました。

- 2025年2月:Jazwaresは、スクイッシュマロウズ、ハローキティ&フレンズ、チェンソーマン、呪術廻戦などのアニメタイトルを含むライセンスセットを展開する組み立てブランド「BLDR」を発売しました。

世界のおもちゃとゲーム市場レポートの調査範囲

おもちゃとゲームは社会生活において重要な役割を担う遊びの道具です。これらの製品は主に子どもによる使用を目的としていますが、特定の状況下では大人向けにも販売されています。調査対象市場は製品タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、ゲームとパズル、ビデオゲーム、組み立ておもちゃ、人形とアクセサリー、屋外・スポーツおもちゃ、その他の製品タイプにセグメント化されています。流通チャネル別では、オフラインチャネルとオンラインチャネルにセグメント化されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントの市場規模と予測は金額(百万米ドル)ベースで算出されています。

| 伝統的なおもちゃとゲーム | アクションフィギュアとアクセサリー |

| 組み立て | |

| 人形とアクセサリー | |

| ゲームとパズル | |

| モデル車両 | |

| その他の製品タイプ | |

| ビデオゲーム |

| 手動 |

| 電動・電池式 |

| 乳幼児・よちよち歩き(2歳未満) |

| 子ども・ティーンエイジャー(2〜18歳) |

| コレクターと大人(18歳以上) |

| マス市場 |

| プレミアム |

| オフライン店舗 |

| オンライン店舗 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 伝統的なおもちゃとゲーム | アクションフィギュアとアクセサリー |

| 組み立て | ||

| 人形とアクセサリー | ||

| ゲームとパズル | ||

| モデル車両 | ||

| その他の製品タイプ | ||

| ビデオゲーム | ||

| 操作方式別 | 手動 | |

| 電動・電池式 | ||

| 年齢層別 | 乳幼児・よちよち歩き(2歳未満) | |

| 子ども・ティーンエイジャー(2〜18歳) | ||

| コレクターと大人(18歳以上) | ||

| カテゴリー別 | マス市場 | |

| プレミアム | ||

| 流通チャネル別 | オフライン店舗 | |

| オンライン店舗 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

おもちゃとゲーム市場の現在の規模はどのくらいですか?

おもちゃとゲーム市場は2026年に2,968億2,000万米ドルに達し、2031年までに3,315億6,000万米ドルに達すると予測されています。

最大の収益シェアを持つ製品カテゴリーはどれですか?

ビデオゲームが2025年のおもちゃとゲーム市場シェアの65.92%を占めてトップとなっています。

オンラインチャネルはどのくらいの速さで成長していますか?

オンライン店舗は2031年にかけてCAGR 4.11%で成長し、オフライン形態を上回ると予測されています。

最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域が2031年にかけてCAGR 4.52%でトップとなり、可処分所得の上昇と製造支援政策によって牽引されています。

企業はサステナビリティへの懸念にどのように対応していますか?

主要ブランドはリサイクル素材または植物由来プラスチックへの転換、カーボンニュートラル施設の採用、環境意識の高い消費者のニーズを満たすための最小限のパッケージデザインの導入を進めています。

最終更新日: