有機顔料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 757.84 キロトン |

| 市場取引高 (2031) | 889.69 キロトン |

| 成長率 (2026 - 2031) | 3.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

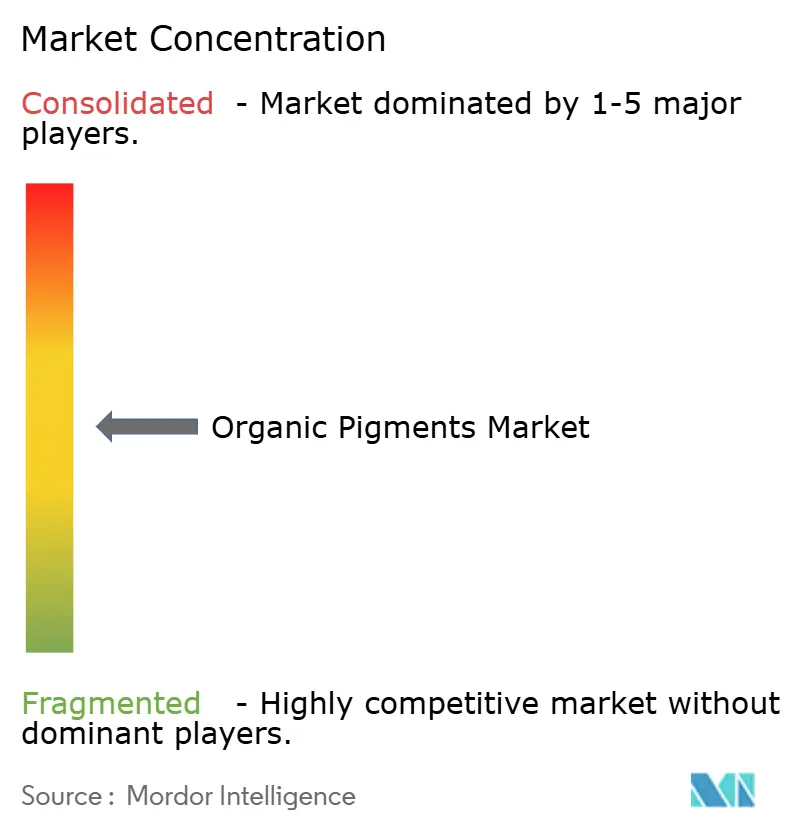

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有機顔料市場分析

有機顔料市場の規模は2026年に757.84キロトンと推定され、予測期間(2026〜2031年)のCAGR 3.26%で成長し、2031年までに889.69キロトンに達する見込みです。有機顔料市場の拡大は、アジア太平洋地域の急速な都市化経済、電子商取引の持続的な成長によるフレキシブル包装インキ需要の増加、および自動車セクターにおける10年以上の耐候性試験をクリアするキナクリドングレードへの移行によって牽引されています。印刷インキ配合業者はAI駆動のカラーマッチングプラットフォームと互換性の高い高一貫性分散液に移行しており、欧州および北米のブランドオーナーはマイクロプラスチック規制に準拠したバイオベースオプションを選好しています。原料価格の変動と強化されたハザードコミュニケーション法規制がコスト圧力を高めているものの、連続フロー反応器とクラウドベースの配合ツールが廃棄物削減とサイクルタイム短縮により利益率を保護しています。競争上の焦点はコモディティの着色強度から、あらゆる基材で初回正確なカラーシェードを保証するデータ対応サービスへと移行しています。

主要レポートのポイント

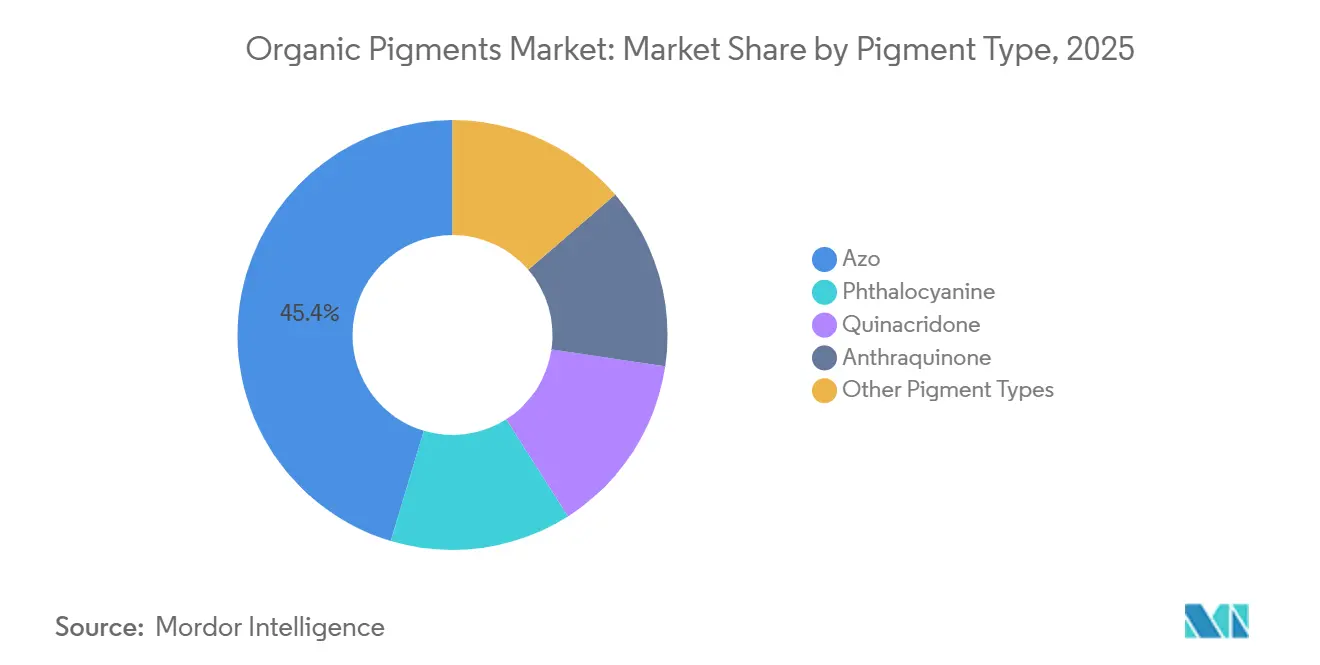

- 顔料タイプ別では、アゾグレードが2025年の有機顔料市場シェアの45.36%を占め、一方でキナクリドン系は2031年にかけて最速の4.43% CAGRを記録する見込みです。

- 原料源別では、合成ルートが2025年の有機顔料市場規模の88.47%を占め、天然・バイオベース代替品は2031年にかけて4.31% CAGRで拡大する予測です。

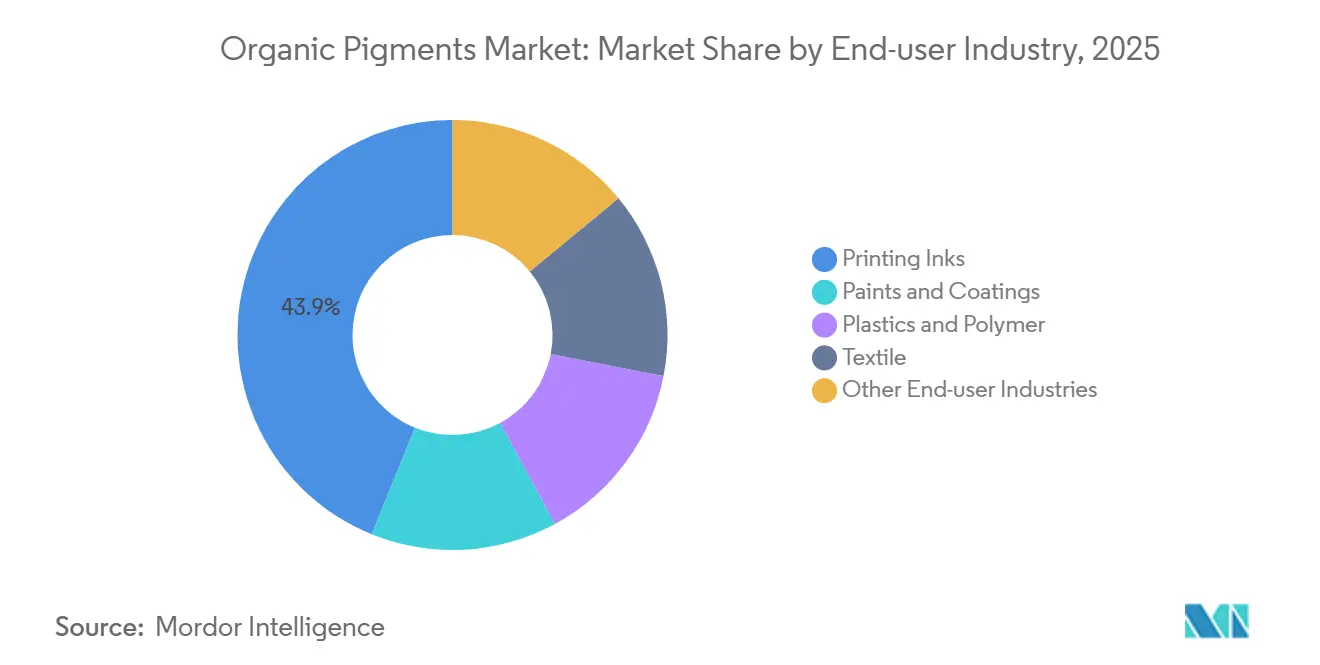

- エンドユーザー産業別では、印刷インキが2025年の有機顔料市場規模の43.88%を占め、繊維セグメントは2031年にかけて4.39% CAGRで前進しています。

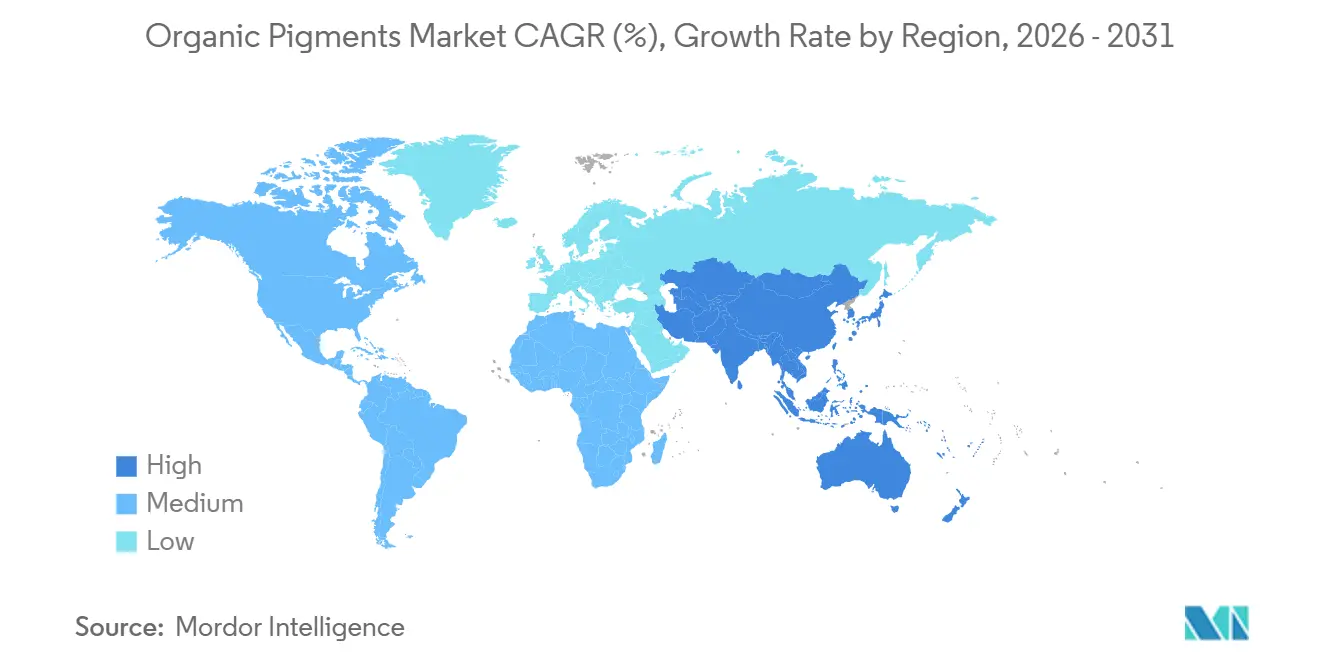

- 地域別では、アジア太平洋が2025年の数量の49.63%を占め、2031年に向けて4.92%の地域CAGRで有機顔料市場をリードすると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の有機顔料市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 塗料・コーティング需要の増加 | +0.8% | 世界規模、アジア太平洋および欧州に集中 | 中期(2〜4年) |

| 環境配慮型高性能顔料へのシフト | +0.7% | 欧州および北米、アジア太平洋へのスピルオーバー | 長期(4年以上) |

| フレキシブル包装およびデジタル印刷インキ需要の急増 | +0.9% | 世界規模、アジア太平洋の電子商取引ハブが主導 | 短期(2年以内) |

| 新興経済における繊維生産の拡大 | +0.6% | アジア太平洋中心(インド、バングラデシュ、ベトナム) | 中期(2〜4年) |

| AI対応デジタルカラーマッチング | +0.5% | 北米および欧州、中国での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塗料・コーティング産業からの需要増加

建築用・工業用コーティングは、中国の2024年の顔料生産量251,000トンの39%を吸収しており、急速な都市再生とインフラ整備を反映しています。溶剤系アルキドを代替する水性アクリルエマルジョンは、カップリング剤なしで分散する顔料を必要とし、高pH水性塗料において凝集に耐性を持つキナクリドンマゼンタとフタロシアニンブルーが有利とされています。自動車補修工場では、電動車両のレーダー対応仕上げを確保するためにキナクリドンとアルミフレークを組み合わせたエフェクトグレードを指定しており、承認顔料リストはサブ100ナノメートル製品へと移行しています[1]BASF、「ColorCAREデジタルサービス開始」、basf.com。連続フロー反応器により、生産者はこの粒度を維持しつつバッチ間のΔEを±2以内に保ち、ブランドカラーの完全性を維持することができます。これらの技術的前提条件は、原料コストが変動する場合でもプレミアム価格設定を維持します。

環境配慮型高性能顔料へのシフト

欧州連合のマイクロプラスチック規制は2023年10月より施行され、5ミリメートル未満の意図的な粒子放出を禁止しており、配合業者はリグニンから合成したバイオベースのキナクリドン前駆体の実験を推進しています。カリフォルニア州の安全消費者製品プログラムでは複数のアゾグレードを列挙しており、年間1トン以上の出荷に対して代替分析が義務付けられています。ウコンやスピルリナからの天然抽出物はフードコンタクト包装でシェアを獲得していますが、ブルーウール4を超える耐光性を欠いており、屋外用途は限定されます。規制が強化される中、有機顔料市場は生分解性と性能のバランスを取ることができるサプライヤーを優遇しており、コモディティ生産者と認定低移行グレードを提供する特殊メーカーとの二極化を促進しています。

フレキシブル包装およびデジタル印刷インキ需要の急増

アジア太平洋地域は2024年に1,500億件以上の電子商取引荷物を処理し、それぞれに印刷グラフィックスが必要でした。現在、設置容量の18%を占めるデジタルインクジェット印刷機は、プリントヘッドを保護するために150ナノメートル未満のナノミル分散液を必要とします。Sun ChemicalのUV硬化型フレキソインキは毎分400メートルで0.5秒以内に硬化し、反応性希釈剤中に事前分散されたフタロシアニンおよびキナクリドン顔料を使用しています[2]Sun Chemical、「高速処理向けUVフレキソインキ」、sunchemical.com。フードコンタクト用フレキシブル包装のコンバーターはトルエンフリーの水性グラビアインキを好み、質量比0.1%以下の抽出物を持つ顔料に20〜30%のプレミアムを支払います。これらの仕様は、デジタル印刷を有機顔料市場内の高成長ノードとして維持しています。

新興経済における繊維生産の拡大

インドの繊維輸出は2023〜24年度に444億米ドルに達し、染色・仕上げを統合排水システムのもとで一体化した7つのPM MITRAパークに支えられています。バングラデシュは2024年にポリエステルスピンドルを120万錘追加し、ISO 105洗濯堅牢度がレベル4以上のアゾ系分散染料を必要とするスポーツウェアを対象としています。ベトナムの繊維出荷はEU関税優遇措置のもとで2024年に8.7%増加しました。耐熱性のキナクリドンおよびペリレングレードは、昇華なしに200℃のサーモゾール加工に耐え、染色工場が鮮やかな色調を維持できます。分散能力を拡大する地域顔料メーカーは、市場投入スピードの優位性を獲得し、有機顔料市場の拡大を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 環境規制による生産コストの上昇 | -0.5% | 欧州および北米、中国にも拡大 | 中期(2〜4年) |

| 無機顔料のコスト・性能上の優位性 | -0.3% | 世界規模、特に建築用・工業用コーティング | 長期(4年以上) |

| 原料価格の変動 | -0.4% | 世界規模、アジア太平洋に急性の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な環境規制による生産コストの上昇

EUの2024年分類・表示・包装規則の改定では、顔料1品目当たりEUR 50,000〜150,000のコストを要する新たな毒性評価書の提出が求められます。中国の2024年水質汚濁防止法はCOD排出量を50 mg/L以下に制限し、CNY 2,000〜5,000万(米ドル280〜700万)の排水処理設備改修を促しました。インドのリアルタイム排水モニタリングは中堅生産者の運営コストを12〜18%引き上げます。これらの投資は、コンプライアンスコストを規模で按分できない企業に負担をかけ、有機顔料市場の成長を抑制しています。

無機顔料のコスト・性能上の優位性

二酸化チタンはキログラム当たりコストの3分の1で優れた不透明性を提供し、配合業者はより少ない配合量で隠蔽力目標を達成できます。建築用塗料では、有機顔料の見積価格が上昇すると価格重視の購買者が無機顔料に切り替えます。LANXESSの2025年バイフェロックス酸化鉄の5%価格引き上げは、業界全体のコスト上昇を示しています。したがって、無機顔料は有機顔料市場の価格弾力性、特に高容量建築用途において上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

顔料タイプ別:アゾ系が支配的、キナクリドンが勢いを増す

アゾグレードは2025年の有機顔料市場シェアの45.36%を確保し、これは規模での鮮やかな黄色と赤色を生み出す低複雑性のジアゾカップリング合成に支えられた位置付けです。その優れた分散性により、水性フレキソグラフィックインキはキナクリドン系と比較して粉砕エネルギーを20%削減できます。ジスアゾオレンジはポリプロピレンマスターバッチに0.5%の配合量で不透明性を提供し、トルクを抑制する押出機での生産量を倍増させます。キナクリドン顔料は、トン数では小規模ながら、OEMが2,000時間のキセノンアーク露光後に色相を保持する多形体を要求するため、4.43% CAGRで拡大しており、これは10年間の車両保証において不可欠です。

予測期間中、有機顔料市場はキナクリドンの200℃以上の耐熱安定性がバッテリーカバーや複合材ボディへの新たな用途を開拓すると予想しますが、フレキシブル包装のコスト感度はアゾグレードの根強い地位を維持します。フタロシアニンブルーとグリーンは建築用コーティングの主力製品として残り、アルファクリスタルのフタロシアニン銅はUSD 8/kg未満で取引されています。ニッチなアントラキノンとペリレンレッドはUSD 50/kgを超える価格で取引され、ブルーウール7の耐光性が絶対条件とされています。デジタルカラーマッチングシステムは高価な顔料を最適化ブレンドで代替する可能性があり、特殊グレードに対して有機顔料市場でのライフタイム価値の証明を求めるプレッシャーをかけています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

原料源別:合成ルートが優勢、バイオベース代替品はゆっくりと規模拡大

合成プロセスは2025年の数量の88.47%を占め、アゾ、フタロシアニン、キナクリドンラインで85%を超える数十年かけて磨かれた収率に支えられています。天然抽出物であるクルクミン、ベタニン、フィコシアニンは、フードコンタクト包装でニッチな採用を獲得していますが、ブルーウール5の耐久性を欠き、屋外用途への普及を妨げています。発酵によるバイオベース合成顔料はカーボンフットプリントを40%削減しますが、60%未満の収率によりコストが高止まりしています。

バイオベースグレードの有機顔料市場規模は、カリフォルニア州の安全消費者製品規制および今後のEUエコデザイン規則に後押しされ、2031年にかけて4.31% CAGRで増加すると予測されます。しかし、カーボンプライシングがギャップを埋めるまでは、一貫したクロマと安定性が環境メッセージを上回る高性能コーティングでは合成品が支配的であり続けます。この軌跡は並行するサプライチェーンを示しています:コスト効率のためのコモディティ合成品と、プレミアムエコラベルのための特殊バイオベース品です。

エンドユーザー産業別:印刷インキがリード、繊維が加速

印刷インキは2025年の有機顔料市場規模の43.88%を消費し、電子商取引の荷物ブームとインクジェットヘッド向けナノミル分散液へのシフトに乗っています。塗料・コーティングがこれに続き、水性アクリルを活用してEUの50 g/LおよびChinaの150 g/LのVOC上限を満たしています。プラスチック配合はポリアミドにおいて280℃で色相ずれなく耐える耐熱性キナクリドンレッドを評価しています。

繊維は比較的小さなシェアながら、インド、バングラデシュ、ベトナムが染色能力を強化するにつれて4.39% CAGRで急成長しています。アゾクロモフォアを組み込んだ分散染料はISO 105-C06洗濯堅牢度がレベル4以上を達成し、ファストファッションポリエステルに不可欠です。インドの統合型PM MITRAパークは顔料のリードタイムを短縮し、成長勢いを強化しています。特殊化粧品およびアーティスト用カラーセグメントが需要を補完し、30〜50%のプレミアムを持つ低移行グレードを要求し、有機顔料市場内で価値のポケットを確保しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の数量の49.63%を占め、中国の251,000トンの生産量とインドの急成長する繊維・コーティングセクターが地域需要を押し上げ、2031年にかけて4.92% CAGRで拡大する見込みです。Baihehuaやメーカーなどの中国の生産者は連続フロー反応器を採用し、±2 ΔE以内のカラー強度許容差を達成して自動車承認CPCIF.CNの資格を得ています。インドの有機顔料市場は、444億米ドルの繊維輸出とインフラ主導の塗料消費を背景に、2024〜25年度に11%成長を記録しました。

北米と欧州は合わせて世界の数量のおよそ30%を占めています。EUのマイクロプラスチック規制とREACHの更新は、配合業者を低移行・生分解性グレードへと誘導し、特殊サプライヤーがマージンを獲得できるようにしています。米国では、カリフォルニア州の規制姿勢が問題のあるアゾ顔料をキナクリドンおよびフタロシアニン代替品に置き換えることを加速し、毒性データの更新を求めるコモディティ既存企業に圧力をかけています。デジタルカラーマッチングツールは自動車補修チェーン全体で早期採用が進み、サービスの差別化を高めています。

南米と中東・アフリカが残りのシェアをカバーしています。ブラジルの建設回復が国内顔料需要を支え、一方でサウジアラビアのビジョン2030のもとでの下流の多角化が石油化学クラスターに結びついたコーティング能力の基盤を形成しています。これらの地域は高性能グレードを輸入しながらアジアからコモディティアゾ顔料を調達しており、アジア太平洋が有機顔料市場の供給の根幹としての役割を担っていることを強調しています。

競争環境

有機顔料市場は適度に集約されています。SK CapitalによるHeubach買収が2024年11月に完了し、欧州のフタロシアニンラインをより広い特殊化学品ポートフォリオと統合しました。Sudarshan Chemicalは2025年に自動車・工業用コーティング向けに±2 ΔE一貫性を必要とする5,000トンの分散ラインを稼働しました。REACHおよびカリフォルニア州のプログラムのもとでの規制コンプライアンスコストが参入障壁を高め、ポートフォリオ全体で文書化コストを按分できる多角化プレーヤーに有利に働き、有機顔料市場の長期的なダイナミクスを形成しています。

有機顔料産業のリーダー企業

DIC CORPORATION

Sudarshan Chemical Industries Limited

BASF

artience Co., Ltd.

Clariant

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Vipul Organicsは顔料事業の強化に向け、グジャラート州サヤクハに新たなグリーンフィールド製造施設を開設しました。新工場は年間最大約10,000トンに能力を引き上げる予定です。

- 2025年3月:Sudarshan Chemical Industries Limited(SCIL)は、完全子会社のSudarshan Europe B.V.を通じて、ドイツのHeubach Groupの買収を成功裏に完了しました。この動きによりSCILの事業と専門知識がHeubach社の先進的な技術力と統合されました。この買収はSCILの製品ラインアップを拡大するだけでなく、19の国際拠点へのリーチも拡大します。

世界の有機顔料市場レポートの調査範囲

顔料は他の材料を着色するために使用される化合物のセットです。有機顔料は無機顔料と比べてより鮮やかで、強力かつ透明なことが多いです。ただし、耐光性は劣ります。多くの熱可塑性プラスチックに部分的に溶解する可能性がありますが、移行する傾向が著しく高いです。

有機顔料市場は、顔料タイプ、エンドユーザー産業、地域によってセグメント化されています。顔料タイプ別では、市場はアゾ、フタロシアニン、キナクリドン、アントラキノン、その他の顔料タイプにセグメント化されています。原料源別では、市場は合成および天然・バイオベースにセグメント化されています。エンドユーザー産業別では、市場は塗料・コーティング、プラスチック・ポリマー、印刷インキ、繊維、その他のエンドユーザー産業にセグメント化されています。本レポートはまた、主要地域の16カ国の市場規模と予測も提供しています。各セグメントについて、上記すべてのセグメントの数量(キロトン)に基づいて市場規模と予測が行われています。

| アゾ |

| フタロシアニン |

| キナクリドン |

| アントラキノン |

| その他の顔料タイプ |

| 合成 |

| 天然・バイオベース |

| 塗料・コーティング |

| プラスチック・ポリマー |

| 印刷インキ |

| 繊維 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 顔料タイプ別 | アゾ | |

| フタロシアニン | ||

| キナクリドン | ||

| アントラキノン | ||

| その他の顔料タイプ | ||

| 原料源別 | 合成 | |

| 天然・バイオベース | ||

| エンドユーザー産業別 | 塗料・コーティング | |

| プラスチック・ポリマー | ||

| 印刷インキ | ||

| 繊維 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答する主要な質問

2031年までの有機顔料の需要予測は?

有機顔料市場は2031年までに889.69キロトンに達すると予測されており、2026〜2031年のCAGRは3.26%です。

最も消費量に貢献している地域はどこですか?

アジア太平洋は2025年の数量の49.63%を占め、最大かつ最速成長地域として維持される見込みです。

数量面でリードする顔料タイプはどれですか?

アゾ顔料は低コスト合成と水性インキとの幅広い互換性により、2025年の数量の45.36%を占めています。

キナクリドングレードが注目される理由は?

キナクリドン顔料は200℃以上の耐熱安定性と2,000時間のキセノンアーク耐久性を提供し、厳格な自動車カラー保証を満たします。

環境規制は生産者にどのような影響を与えますか?

EUのCLP更新とマイクロプラスチック規制により、顔料1品目当たりEUR 50,000〜150,000のコンプライアンスコストが増加し、中小企業の生産費用が上昇します。

最終更新日: