接着剤およびシーラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

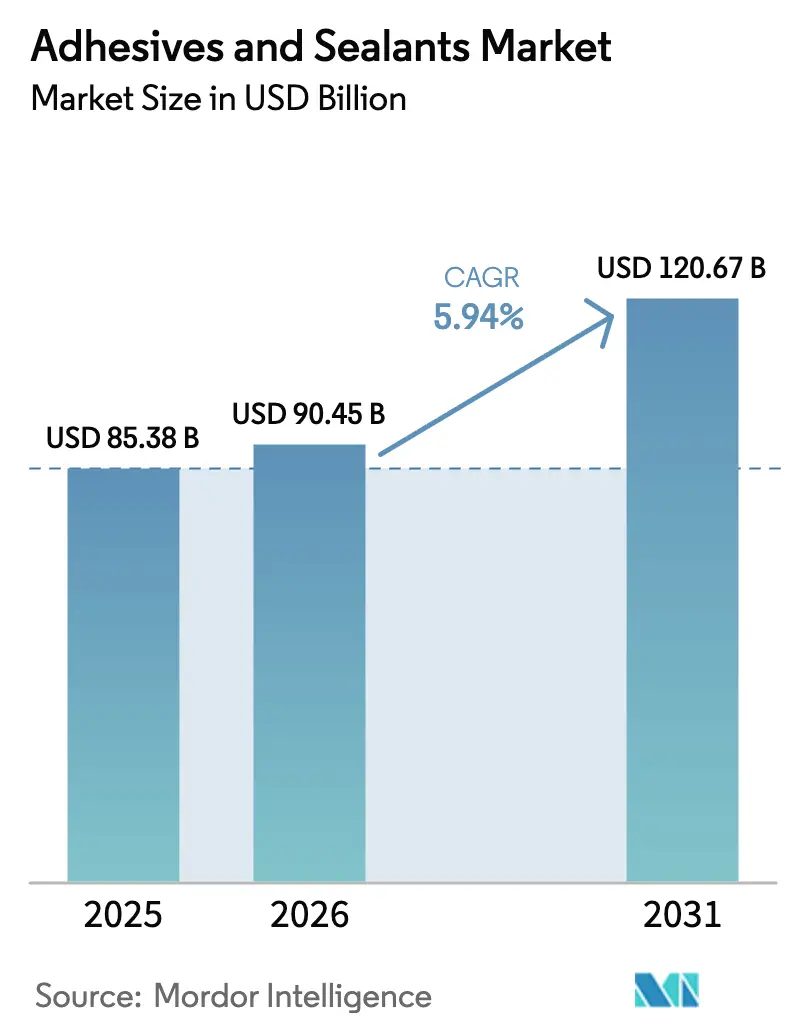

| 市場規模 (2026) | 90.45 十億米ドル |

| 市場規模 (2031) | 120.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる接着剤およびシーラント市場分析

接着剤およびシーラント市場規模は2026年にUSD 900億4,500万と推定され、2025年の USD 853億8,000万から成長し、2031年にはUSD 1,206億7,000万に達する見込みで、2026年から2031年にかけてCAGR 5.94%で成長する。車両の軽量化、自動化されたeコマース包装、モジュール式建設を支える高性能接合ソリューションへの需要増加が力強い成長をもたらしている。特にEUグリーンディールの下での低排出化学品に対する規制圧力が、バイオベースおよび低VOC配合への移行を加速させている。アジア太平洋地域は産業拡大とインフラ支出に支えられ引き続き成長エンジンとなっており、北米と欧州は厳格な持続可能性規制を満たす技術アップグレードに注力している。イソシアネートおよびアクリルモノマーのサプライチェーンの脆弱性が価格に影響し続けており、生産者は原料調達の多様化とバイオベースルートへの投資を促されている。競争力学はシリコーンおよび反応性技術によってますます形成されており、これらは優れた耐久性、高い耐熱性、および改善された加工速度を約束している。

主要レポートのポイント

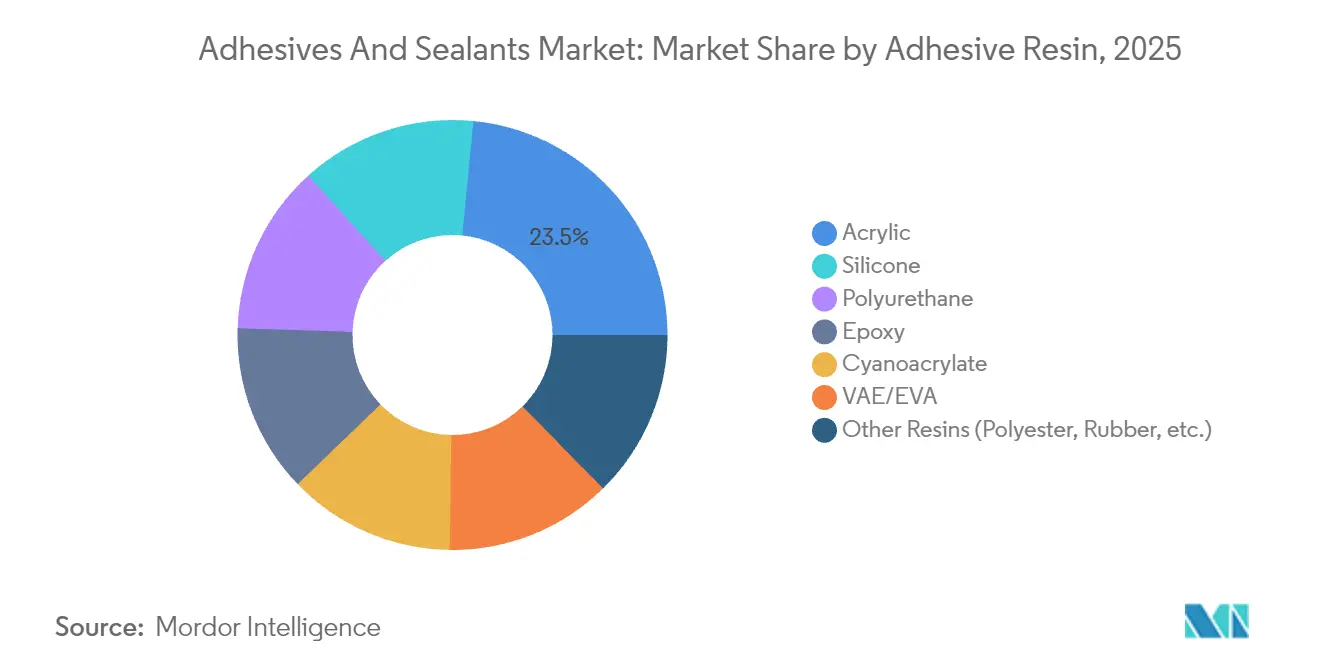

- 樹脂別では、アクリルが2025年の接着剤およびシーラント市場において23.45%のシェアを占め、シリコーン樹脂は2026年から2031年にかけてCAGR 8.23%で拡大すると予測される。

- 技術別では、水系ソリューションが2025年の売上高の41.70%を占め、接着剤およびシーラント産業では反応性システムが2031年までに最速のCAGR 7.98%を記録すると予測される。

- シーラント樹脂別では、シリコーンが2025年の売上高の44.35%を占め、接着剤およびシーラント産業ではポリウレタンシーラントが見通し期間中にCAGR 5.58%を達成する軌道にある。

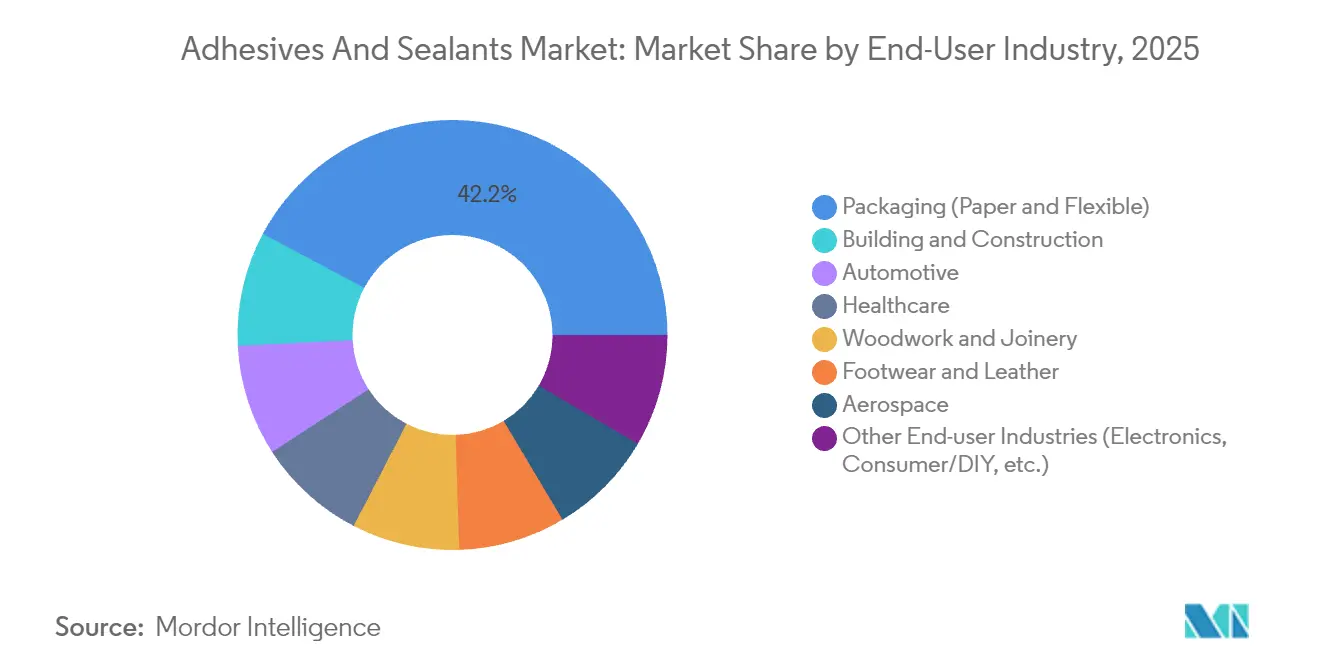

- エンドユーザー別では、包装が2025年の接着剤およびシーラント市場シェアの42.20%でトップとなり、建築・建設は2031年までにCAGR 6.32%で成長すると予測される。

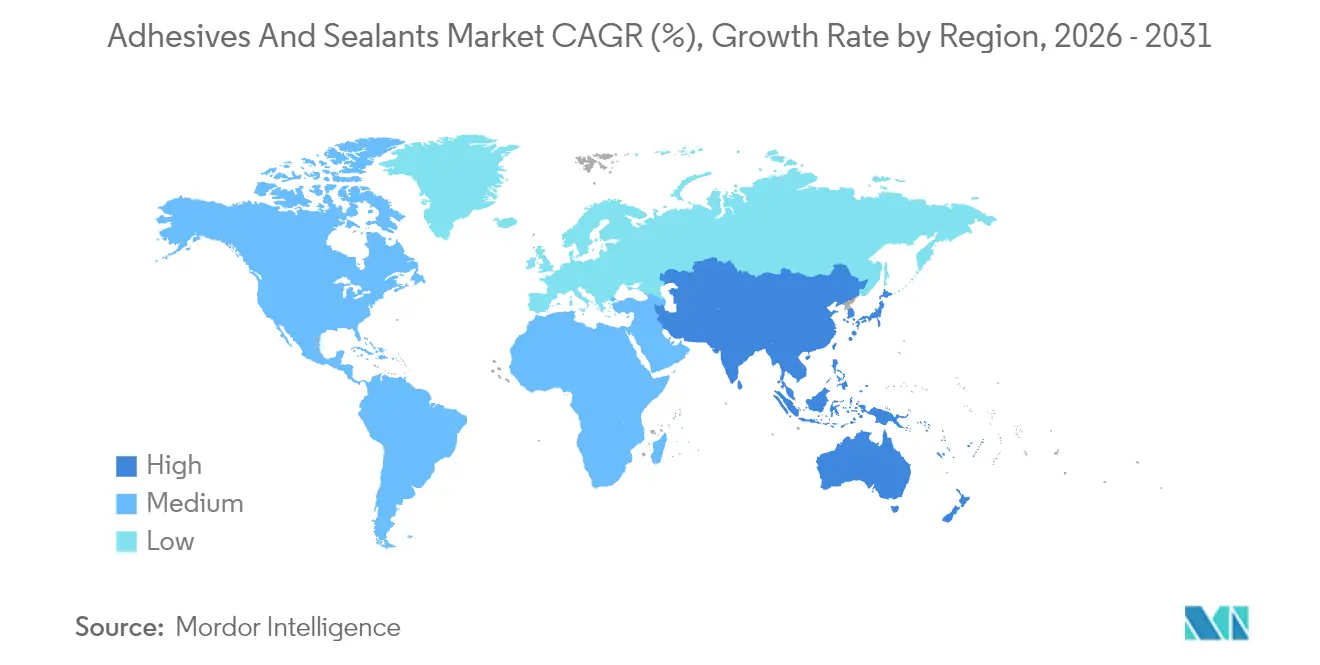

- 地域別では、アジア太平洋が2025年の接着剤およびシーラント市場シェアの36.70%を占め、CAGR 6.44%で成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の接着剤およびシーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 軽量マルチマテリアル車両アセンブリの急増による構造用接着剤需要の拡大 | +1.40% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| eコマースの爆発的成長による世界規模での高性能包装用接着剤ソリューションの需要 | +1.10% | グローバル | 短期(2年以内) |

| アジア太平洋におけるモジュール式・プレハブ建設工法の急速な拡大 | +0.90% | アジア太平洋 | 中期(2~4年) |

| EUグリーンディールおよびグローバルな規制圧力によるバイオベース・低VOC接着剤の加速 | +1.20% | 欧州、北米 | 長期(4年以上) |

| ヘルスケアウェアラブルの普及による医療グレード反応性ホットメルト接着剤の需要拡大 | +0.60% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

軽量マルチマテリアル車両アセンブリの急増による構造用接着剤需要の拡大

電気自動車メーカーは、重量削減、衝突性能の向上、アルミニウム・複合材料・高強度鋼の接合を可能にするため、溶接やリベットを構造用接着剤に置き換えている[1]「構造接合」、Sika、automotive.sika.com。接着剤はバッテリーハウジングの固定にも使用され、熱管理と電気絶縁を担う。パック内部の熱界面材料は熱暴走を防ぎ、バッテリー寿命を延ばし、接着剤およびシーラント市場内に特化したニッチを生み出している。自動車メーカーは、接合技術が広い温度変動にわたって寸法安定性を維持し、車両の全寿命にわたって流体暴露に耐えることを求めている。このような厳格な要件が、強度と柔軟性を兼ね備えた反応性ポリウレタンホットメルトおよび変性エポキシへの配合者の移行を促している。EVの普及拡大は、接着剤およびシーラント市場における構造的な需要触媒として機能している。

eコマースの爆発的成長による世界規模での高性能包装用接着剤ソリューションの需要

消費者直送の配送は、段ボール箱を振動・湿度・温度の極端な変化にさらすため、ブランドオーナーは複雑な物流チェーン全体でパッケージを密封し続ける高タック性ホットメルトおよび水系システムを採用している。包装は接着剤およびシーラント市場の43%を占め、eコマース量の増加とともに拡大し続けている。持続可能性基準は現在、リサイクルストリームに適合した接着剤を要求しており、HenkelとPacksizeはEco-Paxを導入した。これは年間3億4,000万箱の生産において温室効果ガス排出量を32%削減できるバイオベースのホットメルトである。自動ケース組立ラインもエネルギー節約のために低温で流動する低粘度グレードを必要としている。このドライバーにおけるイノベーションが、接着剤およびシーラント市場における安定した量的成長を支えている。

アジア太平洋におけるモジュール式・プレハブ建設工法の急速な拡大

都市化と労働力不足がプレハブ化を加速させており、工場製造の壁パネル、ファサード要素、床材システムに速硬化接着剤が使用されている。建築・建設はCAGR 6.50%で最も成長の速いエンドユーザーであり、シリコーンベース製品は優れたUVおよび耐湿性により外部目地を支配している。ポリウレタンおよびハイブリッドシーラントは、ガラス繊維強化コンクリートとエンジニアリング木材などの異種材料を接合し、輸送・設置時の構造的完全性を提供する。中国、インド、東南アジアの政府が大規模な住宅計画に資金を提供するにつれ、耐久性のある接合ソリューションへの需要も増加する。この動向は接着剤およびシーラント市場における地域消費を強化する。

EUグリーンディールおよびグローバルな規制圧力によるバイオベース・低VOC接着剤の加速

2025年のREACH改正案は、PFASの禁止や必須使用基準を含む厳格な化学品規制を導入し、メーカーに再配合を強いる。2026年8月に施行されるホルムアルデヒド排出規制は溶剤系化学品をさらに圧迫する[2]EUの出版局、「欧州委員会規則(EU)2023/1464」、eur-lex.europa.eu。生産者はHenkelとCelaneseの炭素再利用パートナーシップに示されるように、デンプン、リグニン、回収CO₂ベースのポリマーで対応している。REDcert2認証のバイオベースシリコーンシーラント(ELASTOSIL ecoなど)も規制主導のイノベーションを示している。コンプライアンスコストは相当なものであるが、先行者は競争優位を獲得し、持続可能性が接着剤およびシーラント市場の中核的成長ドライバーとして強化されている。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| イソシアネートおよびアクリルモノマーのサプライチェーンの不安定性によるコスト圧力 | -0.80% | グローバル | 短期(2年以内) |

| VOC排出に関する厳格な環境規制 | -0.60% | 北米、欧州 | 中期(2~4年) |

| 新興市場における機械的締結具の低い代替コストによる普及の制限 | -0.40% | ラテンアメリカ、アフリカ、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

イソシアネートおよびアクリルモノマーのサプライチェーンの不安定性によるコスト圧力

EUの新規制は、遊離イソシアネート含有量が0.1%を超えるポリウレタンシステムを取り扱う者に特別な訓練を義務付け、管理コストを増加させ、中小コンバーターのアクセスを制限している。アクリル酸供給の逼迫も価格変動を高め、エンドユーザーは四半期ごとに契約を再交渉している。生産者は植物油からのバイオルートを採用して原料調達を地域化することでヘッジしているが、これらの措置は利益率を圧迫する資本支出を伴う。原材料指数の急激な上昇は下流価格に波及し、建設・自動車分野でのプロジェクト承認を遅らせる。接着剤およびシーラント市場はしたがって、パフォーマンスを維持しながらコストインフレに対処しなければならず、このバランス行為が成長見通しを抑制している。

VOC排出に関する厳格な環境規制

コロンビア特別区は幅広い接着剤カテゴリーのVOC含有量を上限規制しており、米国各州の同様の規制を反映している[3]Hal、「VOC排出削減」、epa.gov。グリーンシールの2025年における接着剤へのPFAS禁止はコンプライアンスをさらに厳格化し、再配合と追加試験費用を強いている。速硬化・高強度特性で評価される溶剤系製品は、水系または反応性代替品に取って代わられ受け入れが低下している。メーカーは排出閾値を超えずにパフォーマンスを維持するためにR&Dに投資しているが、技術移行には時間とリソースが必要である。これらの制約は溶剤多用ラインの需要拡大を抑制し、接着剤およびシーラント市場の一部に構造的な上限を設けている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤樹脂別:シリコーンイノベーションに挑戦されるアクリルの優位性

アクリル樹脂は2025年の接着剤およびシーラント市場売上高の23.45%を生み出し、幅広い基材適合性と適度なコストで支持されている。しかし、2026年から2031年にかけてのシリコーンのCAGR 8.23%は、特に自動車電子機器や建築ファサードにおける高温・耐候性用途への転換を示している。パフォーマンスの差別化がこの移行を促進している。シリコーン接着剤は−50℃から200℃まで弾性を維持し、電気絶縁性を保ち、UV劣化に耐えるため、LEDアセンブリや5Gアンテナモジュールに適している。アクリルは機能性モノマー改質により低表面エネルギープラスチックをより速く接合する次世代配合で対応している。ポリウレタンは動的荷重にさらされる構造継手の選択肢であり続け、シアノアクリレートは精密医療および民生用電子機器の用途に使用される。グリセロールとリグニンから製造されるバイオベースエポキシは初期段階の可能性を示しており、接着剤およびシーラント産業の段階的な脱炭素化を示唆している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

接着剤技術別:環境移行をリードする水系ソリューション

水系システムは2025年の売上高の41.70%を占め、地域のVOC上限規制への適合と多孔質基材への強固な接着に支えられている。段ボール箱のシーリング、ラベルラミネーション、家具組立を支配しており、これらはすべて接着剤およびシーラント市場の重要なサブセグメントである。ポリマー分散における製品の進歩により乾燥時間が短縮され、自動化ラインにおける歴史的な速度制約が解消されている。

反応性技術は接着剤およびシーラント産業において最速のCAGR 7.98%を達成する。これは熱硬化性ネットワークに架橋し、かつてはエポキシ専用と考えられていた構造強度を実現するためである。反応性ポリウレタンホットメルトは即時グリーン強度と湿気暴露後の最終化学結合を提供し、家電・輸送機器メーカーの組立時間を短縮する。UV硬化アクリレートは溶剤除去と高速スループットが不可欠な電子機器・医療機器に対応する。溶剤系およびゴム系システムは、タックと剥離強度の独自のバランスが規制上のハードルを相殺する自動車内装トリムや履物などのニッチ用途で存続している。

シーラント樹脂別:シリコーンの多用途性が市場リーダーシップを牽引

シリコーンシーラントは2025年の売上高の44.35%を占め、比類のない柔軟性と25年の耐久性、特に外部グレージング、カーテンウォール、太陽光モジュールフレーミングにおいて優位性を発揮している。ELASTOSIL ecoを含む新しいカーボンバランス製品は、従来のメタノールを植物由来バイオメタノールに置き換え、ゲートまでの排出量を最大40%削減する。ポリウレタンシーラントは高速道路と鉄道の伸縮継手用途に牽引されCAGR 5.58%で続く。アクリルラテックスシーラントは塗装性と低収縮性が重視される内装仕上げに対応する。シランターミネートポリエーテルハイブリッド化学品はシリコーンの柔軟性とポリウレタンの強靭性を融合させ、輸送・再生可能エネルギー構造物において急速に台頭している。VOC排出に関するLEEDおよびBREEAM基準の厳格化は低臭気配合をさらに支持し、接着剤およびシーラント市場全体においてより環境に優しいシーラント化学品への将来支出の相当部分を誘導している。

エンドユーザー産業別:eコマース革命を反映する包装の優位性

包装は2025年の接着剤およびシーラント市場シェアの42.20%を維持し、オムニチャネル小売の成長と改ざん防止クロージャーへの需要に支えられている。配合者はTecbond 214Bのようなホットメルトを商業化しており、これは44%のバイオコンテンツで製造された初の完全認定生分解性グレードである。

建築・建設は、グリーンビルディングコードが耐久性のある低排出接合ソリューションを義務付けるため、最速のCAGR 6.32%を記録する。自動車の電動化はバッテリーアセンブリ向けの熱伝導性接着剤を必要とし、ヘルスケアセグメントは創傷閉鎖において縫合糸やステープルを置き換える反応性ホットメルトを求めている。履物、木工、電子機器が需要を補完し、それぞれが柔軟性、速度、環境プロファイルのバランスを取るためにカスタマイズされた化学品を必要としている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界売上高の36.70%を生み出し、インフラメガプロジェクトとASEAN諸国への電子機器サプライチェーンの移転に牽引されCAGR 6.44%で成長している。中国は大規模な高速鉄道と再生可能エネルギー投資を継続し、構造用シーラントと風力ブレード接合システムへの需要を刺激している。インドのUSD 1兆4,000億の国家インフラパイプラインは、道路、空港、低価格住宅への接着剤消費を促進している。ベトナムと韓国の電子機器製造は、半導体とディスプレイパネルに使用される低ボイド・高熱伝導性接着剤に対する地域需要を深めている。シリコーン製品はこれらのセクターにおける温度安定性の絶え間ない追求から最も恩恵を受け、アジア太平洋が接着剤およびシーラント市場における優位性を維持することを確実にしている。

北米は技術差別化と迅速な規制適合を重視する成熟した市場を代表している。米国の電気自動車生産は2024年に100万台を超え、バッテリーパックとボディインホワイトアセンブリ向けの構造用・衝突耐久性接着剤の消費を増加させている。橋梁とブロードバンドへの連邦資金は、極端な気候下でも柔軟性を維持する土木工学用シーラントへの需要をさらに高めている。カナダの木造枠組み建設は、気密アセンブリによるエネルギー効率を向上させるポリウレタン接着剤の採用を加速させている。接着剤およびシーラント市場は、生産者がCARBおよびEPAのVOC規制に適合するドロップイン水系代替品を提供する中、安定した中一桁台の成長を示している。

欧州はEUグリーンディールの2050年カーボンニュートラル製品への要求によって形成されている。メーカーは市場アクセスを維持するためにリグニンベースのフェノール代替品とバイオ再生可能エポキシへの移行を加速させている。ドイツと北欧のプレハブ工場は、直交集成材モジュールに認定低VOC接着剤を使用し、窓とファサードシーリングのシリコーン需要を強化している。欧州の接着剤およびシーラント市場は厳格な品質要件から恩恵を受けているが、コンプライアンスコストがEBITマージンを低下させている。東欧の自動車工場は生産拠点を拡大し、地域の接着剤需要を増幅させている。

南米は小規模ながら活気ある市場である。ブラジルの住宅不足は、シリコーンおよびアクリルシーラントを低価格住宅に供給する政府資金の社会プログラムを促進している。アルゼンチンの農業包装セクターは、長期保管と輸出ルートに対応するホットメルトのアップグレードから恩恵を受けている。チリの鉱山業者は酸暴露に耐えるハイブリッドシーラントを使用し、接着剤およびシーラント市場内にニッチな成長ポケットを加えている。

中東・アフリカはサウジアラビアのNEOM都市やナイジェリアのラゴス・イバダン鉄道などのインフラ野心に依存している。過酷な気候はシリコーンおよびポリサルファイドシーラントに高いUVおよび砂摩耗耐性を求める。湾岸諸国の輸入代替政策は地域の接着剤工場を奨励し、輸送コストと納期を削減している。全体として、多様な気候・規制環境が接着剤およびシーラント市場の地域プレーヤーに差別化された製品ラインアップを形成している。

競争環境

接着剤およびシーラント市場は高度に分散した集中度を示している。上位10社は世界売上高の45%未満を占めている。Henkelの接着剤技術部門は2023年に売上高EUR 107億9,000万、2024年上半期にEUR 54億8,000万を記録し、顧客中心の配合と持続可能性ブランディングに牽引されている。H.B. Fullerは2024年12月のMedifillおよびGEM買収を通じて創傷閉鎖・組織接合分野に拡大し、急成長する医療セグメントへのエクスポージャーを強化した。

戦略的提携は低炭素イノベーションを目標としている。HenkelとCovestroは再生可能ポリオールを使用したポリウレタン封止材を共同開発し、建設の世界排出量40%への貢献を縮小しようとしている。同様に、Celaneseは回収CO₂ベースの酢酸をHenkelに供給し、化石含有量を20%削減するバイオ接着剤を製造している。小規模スペシャリストは高マージンのニッチを開拓しており、DELOはカメラモジュール向け光学グレード接着剤に注力し売上高の15%をR&Dに投資している。

合併・買収は引き続き活発である。Saint-Gobainはドバイを拠点とするFosrocの買収に合意し、中東における建設化学品ポートフォリオを強化した。プライベートエクイティの関心も持続しており、Onexがカートリッジメーカーのフィッシュバッハの過半数株式を取得したことは、インフラ関連シーラント需要への信頼を示している。これらの動きは総じて、規模・持続可能性・専門化が共存して接着剤およびシーラント市場を形成する競争環境を示している。

接着剤およびシーラント産業リーダー

Henkel AG & Co. KGaA

3M

Sika AG

H.B. Fuller Company

Arkema S.A. (Bostik)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:H.B. Fullerは、Medifill Ltd.の買収およびGEM S.r.l.の買収合意を通じて、医療グレードシアノアクリレートおよび組織接着剤のポートフォリオを強化した。この戦略的拡大は、革新的なソリューションへの高まる需要に応えることで、接着剤およびシーラント市場における競争力を高める見込みである。

- 2024年11月:HenkelとCelaneseは、回収CO₂を使用した接着剤の開発でパートナーシップを締結し、カーボンネガティブ接合ソリューションの入手可能性を拡大した。このコラボレーションは接着剤およびシーラント市場におけるイノベーションと持続可能性を推進し、環境に優しい製品への高まる需要に沿うことが期待される。

世界の接着剤およびシーラント市場レポートの調査範囲

接着剤とは、2つ以上の表面を貼り付けることで接合または結合する物質である。接着剤は異なる基材間に凝集力を提供し、耐久性のある恒久的な結合を生み出す材料の一種である。接着剤は日常的な家庭用途から産業・技術プロセスまで、さまざまな用途に使用されている。

シーラントとは、液体や気体の通過を防ぐためにギャップや継手を充填・密封・閉鎖するために使用される材料である。シーラントは湿気、空気、ほこり、その他の環境要素に対するバリアを提供するように設計されている。シーラントは建設、自動車、航空宇宙、その他の産業において気密・水密シールを作成し、断熱と保護を提供するために一般的に使用されている。

接着剤およびシーラント市場は、接着剤樹脂、接着剤技術、シーラント樹脂、エンドユーザー産業、および地域によってセグメント化されている。接着剤樹脂別では、市場はポリウレタン、エポキシ、アクリル、シリコーン、シアノアクリレート、VAE/EVA、その他の樹脂(ポリエステル、ゴムなど)にセグメント化されている。接着剤技術別では、市場は溶剤系、反応性、ホットメルト、UV硬化、水系接着剤にセグメント化されている。シーラント樹脂別では、市場はシリコーン、ポリウレタン、アクリル、エポキシ、その他の樹脂(ビチューメン系、ポリサルファイド、UV硬化性など)にセグメント化されている。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、履物・皮革、ヘルスケア、包装、木工・建具、その他のエンドユーザー産業(電子機器、消費者向け/DIYなど)にセグメント化されている。レポートはまた、主要地域の27の主要国における接着剤およびシーラント市場の市場規模と予測もカバーしている。レポートは上記のすべてのセグメントについてUSDの金額ベースで市場規模を提供している。

| ポリウレタン |

| エポキシ |

| アクリル |

| シリコーン |

| シアノアクリレート |

| VAE / EVA |

| その他の樹脂(ポリエステル、ゴムなど) |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化 |

| 水系 |

| シリコーン |

| ポリウレタン |

| アクリル |

| エポキシ |

| その他の樹脂(ビチューメン系、ポリサルファイド UV硬化性など) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 履物・皮革 |

| ヘルスケア |

| 包装(紙・フレキシブル) |

| 木工・建具 |

| その他のエンドユーザー産業(電子機器、消費者向け/DIYなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| アルジェリア | |

| その他の中東・アフリカ |

| 接着剤樹脂別 | ポリウレタン | |

| エポキシ | ||

| アクリル | ||

| シリコーン | ||

| シアノアクリレート | ||

| VAE / EVA | ||

| その他の樹脂(ポリエステル、ゴムなど) | ||

| 接着剤技術別 | 溶剤系 | |

| 反応性 | ||

| ホットメルト | ||

| UV硬化 | ||

| 水系 | ||

| シーラント樹脂別 | シリコーン | |

| ポリウレタン | ||

| アクリル | ||

| エポキシ | ||

| その他の樹脂(ビチューメン系、ポリサルファイド UV硬化性など) | ||

| エンドユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 履物・皮革 | ||

| ヘルスケア | ||

| 包装(紙・フレキシブル) | ||

| 木工・建具 | ||

| その他のエンドユーザー産業(電子機器、消費者向け/DIYなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| アルジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

接着剤およびシーラント市場の現在の規模はどのくらいか?

接着剤およびシーラント市場は2026年にUSD 900億4,500万と評価され、2031年までにUSD 1,206億7,000万に達すると予測されている。

接着剤およびシーラント市場で最も成長が速い地域はどこか?

アジア太平洋は2025年の売上高シェアの36.70%をリードし、産業・インフラ拡大に牽引されてCAGR 6.44%が予測されている。

接着剤・シーラント市場の需要を支配するエンドユーザー産業はどこか?

包装はeコマース量の増加と持続可能なシーリングソリューションへの需要により、2025年売上高の42.20%を占めている。

最も成長が速い技術セグメントはどれか?

反応性接着剤技術は2026年から2031年にかけてCAGR 7.98%を記録し、他の化学品を上回ると予測されている。

規制は接着剤・シーラント市場における製品開発にどのような影響を与えているか?

EUおよび米国のVOCおよびPFAS規制の厳格化により、メーカーはバイオベース・低排出配合へと移行し、R&Dの優先事項が再編されている。

接着剤およびシーラント市場の主要プレーヤーは誰か?

Henkel AG & Co. KGaA、3M、Sika AG、H.B. Fuller Company、およびArkemaが接着剤およびシーラント市場の主要プレーヤーである。

最終更新日: