ビデオ編集市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.75 十億米ドル |

| 市場規模 (2031) | 4.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオ編集市場分析

ビデオ編集市場規模は2025年に35億4,000万USDと評価され、2026年の37億5,000万USDから2031年には49億9,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.88%です。クラウド展開、AI支援ワークフロー、モバイルファーストのコンテンツ制作が競争上の優先事項を再編する中、需要は引き続き拡大しています。垂直統合型デバイスメーカーはシリコンに対する制御力から恩恵を受け、ソフトウェアベンダーは機能リリースを加速させ、洗練されたアウトプットに必要なスキルの敷居を下げています。アジア太平洋地域における急速なスマートフォン普及がモバイル編集における地域的な飛躍を促進し、クラウドネイティブなコラボレーションがオーバー・ザ・トップ(OTT)スタジオの制作タイムラインを短縮しています。半導体供給の制約は、ハードウェアとソフトウェアの統合を最適化できる企業の優位性を高め、ビデオ編集市場全体においてユーザー体験をさらに差別化しています。

主要レポートのポイント

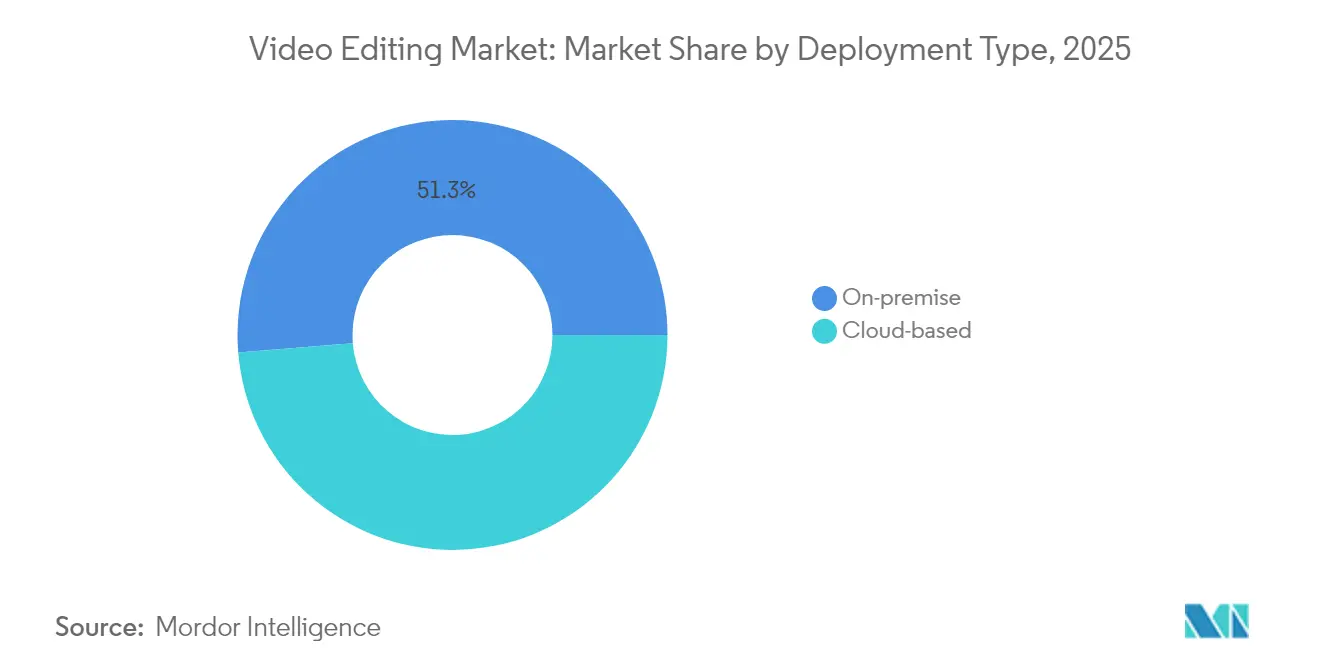

- 展開タイプ別では、オンプレミスソリューションが2025年のビデオ編集市場シェアの51.30%を占め、クラウドベースのワークフローは2031年までに年平均成長率(CAGR)8.23%で拡大する見込みです。

- 企業規模別では、大企業が2025年のビデオ編集市場規模の64.20%のシェアを占め、中小企業(SME)は2031年まで年率7.88%で成長すると予測されています。

- エンドユース別では、プロフェッショナル/商業セグメントが2025年のビデオ編集市場規模の59.10%のシェアを占め、個人クリエイターは同期間に年平均成長率(CAGR)6.78%で拡大しています。

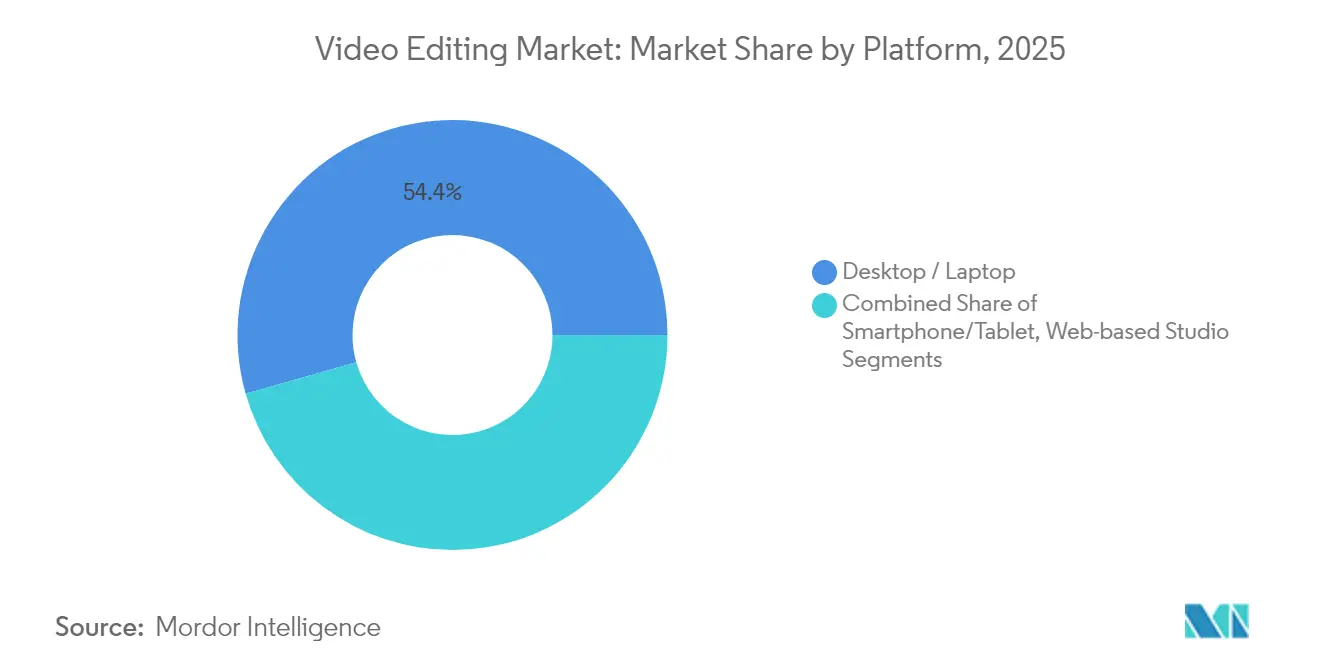

- プラットフォーム別では、デスクトップ/ラップトップ環境が2025年に54.40%の収益シェアでリードし、スマートフォン/タブレットのワークフローは2031年までに年平均成長率(CAGR)8.62%で拡大する見込みです。

- オペレーティングシステム別では、Windowsが2025年のビデオ編集市場シェアの45.50%を占め、iOS/iPadOSは2031年まで年率8.95%の成長が見込まれています。

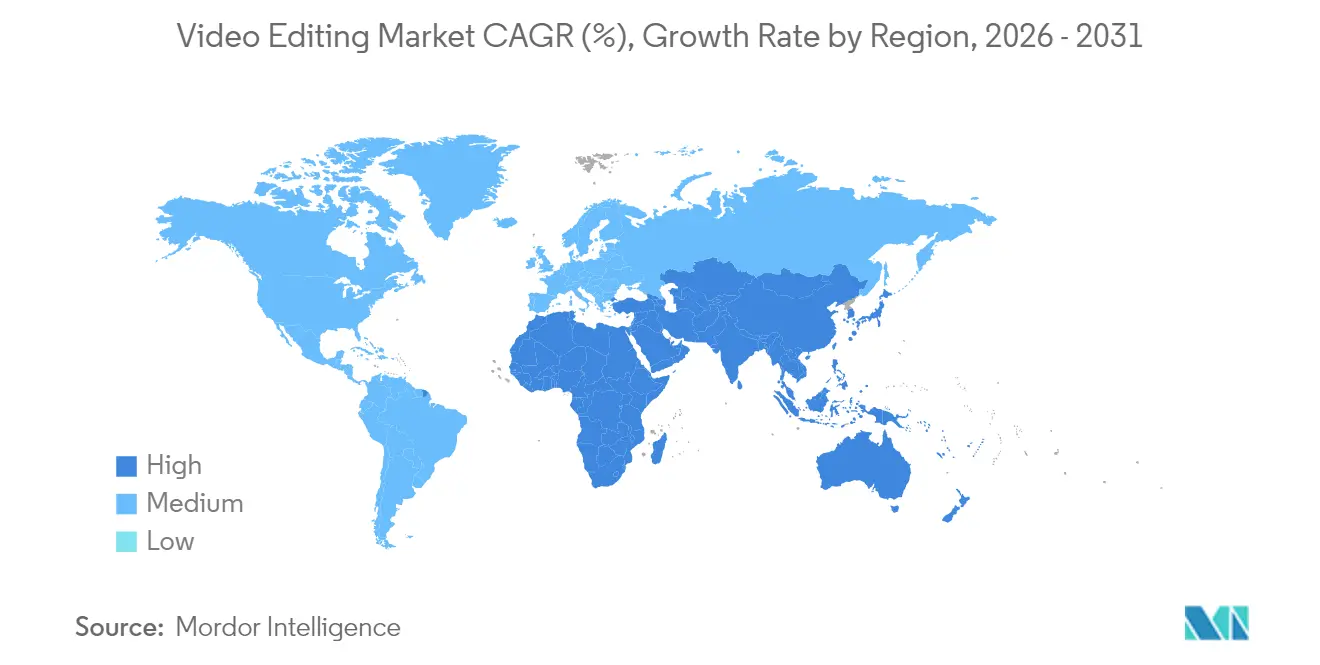

- 地域別では、北米が2025年のビデオ編集市場の37.60%を占め、アジア太平洋地域は2031年まで年平均成長率(CAGR)7.22%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビデオ編集市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ショートフォーム動画プラットフォームにおけるクリエイターの収益化急増 | +1.2% | 北米、アジア太平洋 | 中期(2〜4年) |

| アジア太平洋地域におけるAI支援編集によるDIY普及の促進 | +1.0% | アジア太平洋 | 中期(2〜4年) |

| OTTスタジオのクラウドネイティブなポストプロダクションパイプラインへの移行 | +0.8% | 世界、北米主導 | 中期(2〜4年) |

| 中小企業小売業者によるソーシャルコマース動画の採用 | +0.7% | 中国、東南アジア、北米 | 短期(2年以内) |

| 国内クリエイティブ産業に対する政府補助金 | +0.5% | 韓国、アラブ首長国連邦、英国 | 長期(4年以上) |

| スポーツ放送権からの8KおよびHDRコンテンツ需要 | +0.3% | 北米、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ショートフォーム動画プラットフォームにおけるクリエイターの収益化急増

ショートフォームエコシステムは、頻繁なアップロードを促進し、コンテンツ品質と収益ポテンシャルの間のフィードバックループを強化する直接的な収益ストリームを可能にします。TikTokやYouTubeなどのプラットフォームは、企業の91%が動画をコアマーケティングチャネルとして扱い、マーケターの88%がそれを不可欠と見なしていると報告しています。[1]Olivia Huang、「2024年视频营销指南:如何做好海外营销视频?」、Shopify、shopify.com こうした経済的背景が、企業にプラットフォーム固有のテンプレート、自動キャプション、アスペクト比プリセットを提供するエディターを求める動機を与え、ビデオ編集市場内でのアップグレードの堅固なパイプラインを維持しています。

OTTスタジオのクラウドネイティブなポストプロダクションパイプラインへの移行

分散したチームは、場所の制約を排除し、サーバーへの資本支出をサブスクリプションに振り替えるブラウザベースのワークステーションを好みます。早期の採用はBlackbird plcのelevate.ioに見られ、2025年2月のローンチから数週間以内に有料ティアを追加し、100人の加入者を獲得しました。[3]Blackbird plc 投資家向け広報、「最終決算およびプラットフォームアップデート」、Blackbird plc、investormeetcompany.com 共有クラウドストレージ上でのリアルタイムレビュー、バージョン管理、並列レンダリングがターンアラウンドを加速させ、ビデオ編集市場全体においてシームレスなコラボレーションへの期待を高めています。

中小企業小売業者によるソーシャルコマース動画の採用

チェックアウトと統合されたショート動画は、発見から購入までの経路を短縮します。コンバージョン連動型の制作ツールにより、リソースが限られた小売業者はソーシャルフィードにネイティブな雰囲気のプロモーション映像を制作できます。調査によると、消費者の82%がブランド動画に説得力を感じ、89%がブランドからのより多くの動画コンテンツを望んでいます。このトレンドはビデオ編集市場内における中小企業の需要曲線を支えています。

アジア太平洋地域におけるAI支援編集によるDIY普及の促進

生成AIはプロフェッショナルの年間最大200時間を節約し、初心者の参入障壁を下げます。中国のAI生成コンテンツセクターだけでも、年平均成長率(CAGR)70%で2025年に2,600億人民元に向かって推移しており、編集ワークフローへの強力な波及効果を示しています。自動ラフカット作成、ノイズ除去、字幕生成がクリエイターの参加を広げ、ソフトウェアベンダーはビデオ編集市場全体でAIコパイロットをデフォルト機能として組み込むよう促されています。

制約の影響分析*

| 制約 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリーランス編集者間でのSaaSスタック疲弊の増大 | -0.4% | 北米、欧州 | 短期(2年以内) |

| モバイルとデスクトップのワークフロー間の相互運用性のギャップ | -0.6% | 世界 | 中期(2〜4年) |

| 新興市場における海賊版ソフトウェアによる有料利用の抑制 | -0.5% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| データ主権規制によるクロスボーダークラウドレンダリングの制限 | -0.3% | 欧州、中国、ロシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フリーランス編集者間でのSaaSスタック疲弊の増大

フリーランサーはモーショングラフィックス、カラーグレーディング、コラボレーション用の複数のライセンスを管理しており、月次の諸経費が膨らんでいます。Adobe Expressなどの統合スイートは、サブスクリプション過多に対抗するためClip Maker、Generate Video、Enhance Speechをバンドルしたパッケージを導入しました。[2]Adobeコミュニケーションチーム、「AdobeがAdobe ExpressにAI搭載の新しい動画ツールを導入」、Adobe、news.adobe.com 価格ティアを合理化するベンダーは、ビデオ編集市場全体で解約リスクのあるアカウントを取り戻す可能性があります。

モバイルとデスクトップのワークフロー間の相互運用性のギャップ

撮影はスマートフォンで始まることが多いですが、仕上げにはデスクトップの処理能力が必要です。主要アプリのレビューでは、アセット同期における持続的な遅延と機能の同等性の欠如が指摘されており、ハイブリッドクリエイターのターンアラウンドを遅らせています。ビデオ編集市場内でモバイルコンテンツの量が増加する中、このギャップを埋めることが引き続き優先事項となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドが従来モデルを破壊

オンプレミスインストールは、ハードウェアとセキュリティに対する制御力により、2025年のビデオ編集市場の51.30%を維持しました。しかし、クラウドサブスクリプションは、ピーク負荷の制作に適したコラボレーティブなレビューポータルと弾力的なレンダリングに牽引され、年率8.23%で拡大しています。サブ秒のプロキシストリーミングとAIベースの圧縮が帯域幅の問題を緩和し、高解像度ワークフローにおけるパリティを近づけています。

クラウドの採用は、ブティッククリエイターと大手スタジオの間の能力格差を縮小しています。OTTプロデューサーはブラウザタイムラインを活用してグローバルチームの同期を維持し、中小企業は資本支出を運営費に変換するペイアズユーゴーホスティングを評価しています。セキュリティ認証への信頼が広がるにつれ、クラウド展開のビデオ編集市場規模は2031年までに追加で9.2パーセントポイントのシェアを獲得すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業がイノベーション採用を牽引

大企業は2025年の収益の64.20%を占めましたが、その成長は市場平均の5.88%と一致しています。対照的に、中小企業はテンプレートベースの編集とAIガイドのストーリーボードが専門スタッフなしでの制作を可能にすることを反映し、7.88%で拡大しています。この加速は、ソーシャルコマースキャンペーンとターゲットを絞った縦型動画広告を通じて、中小企業向けビデオ編集市場規模がどのように勢いを増しているかを示しています。

プロダクト主導のオンボーディング、フリーミアムトライアル、コミュニティチュートリアルが初回採用者の認知された複雑さを軽減します。コンテキスト学習モジュールを組み込んだベンダーは、小規模チームの間でより高いアクティベーション率を観察しています。マーケティング予算がスナッカブルコンテンツに傾くにつれ、中小企業の累積ボリュームはビデオ編集市場全体のロードマップの優先事項に実質的な影響を与えています。

エンドユース別:個人クリエイターがプロフェッショナルの優位性に挑戦

プロフェッショナルまたは商業ユーザーは依然として59.10%のシェアで収益を支配していますが、個人クリエイターは収益化の手段が増えるにつれて年平均成長率(CAGR)6.78%を記録しています。AIを活用したカラーマッチング、ノイズ抑制、自動キャプションは、エントリーレベルのティアにも登場し、歴史的なスキルギャップを縮小しています。その結果生じるコンテンツの同等性は、代理店がビデオ編集市場内で高度なコンポジットとリアルタイムコラボレーション機能によって差別化することを強いています。

クリエイターの数が増えることで、プラットフォーム固有のエクスポートプリセット、インタラクティブオーバーレイ、オーディエンス分析でコアアプリを拡張するプラグイン開発者が引き付けられます。このエコシステムの成長は個人の採用を強化し、ユーザーあたりの平均収益を押し上げ、ビデオ編集市場をさらに拡大しています。

プラットフォーム別:モバイルがデスクトップの優位性に挑戦

デスクトップワークステーションは、マルチティアタイムラインとGPUアクセラレーテッドレンダリングがリソース集約的であるため、2025年に54.40%のシェアを維持しました。しかし、スマートフォンおよびタブレット編集は、シリコンの改善がH.265ハードウェアエンコーディングとHDR再生を実現するにつれて、年平均成長率(CAGR)8.62%で進展しています。モバイルワークフローのビデオ編集市場規模は、移動中や撮影現場でのラフカットを加速するタッチ最適化インターフェースから恩恵を受けています。

ハイブリッドモデルでは、編集者がスマートフォンでクリップをシーケンスし、カラーグレーディングと空間オーディオのためにクラウドまたはデスクトップに引き渡します。AppleのFinal Cut Pro for iPad 2は、ファンレスデバイスでジェスチャーベースのトリミングとマルチカム同期を組み合わせ、この軌跡を示しています。この進化はビデオ編集市場内のプラットフォームカテゴリ間の境界を曖昧にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

オペレーティングシステム別:iOSがWindowsのリーダーシップに迫る

Windowsは定着した企業フリートにより45.50%のシェアを確保し、macOSはデザイン主導の代理店の間で支持を維持しています。しかし、iOS/iPadOSは、専用タブレットアプリがハイエンド機能を解放するにつれて、年率8.95%で上昇しています。Appleモバイルオペレーティングシステムのビデオ編集市場シェアは、Mシリーズチップとメタルアクセラレーテッドコーデック間の垂直最適化から恩恵を受けています。

LinuxはVFXハウスやオープンソース環境のレンダーファームを動かしていますが、ニッチな存在にとどまっています。Android/ChromeOSは、軽量ウェブスタジオがより広いビデオ編集市場への入口を提供する新興地域のコスト重視のクリエイターにサービスを提供しています。

地域分析

北米は2025年の収益の37.60%を占め、ハリウッドスタジオ、スポーツ放送局、ソフトウェア大手が基盤となっています。エコシステムの規模がAIツールキットとクラウドライセンスの迅速な採用を促進していますが、市場の成熟度が成長を中一桁台に抑えています。ジョージア州などの州におけるデジタルメディアへの税制優遇措置が引き続き制作を引き付け、ビデオ編集市場の深い顧客基盤を維持しています。

アジア太平洋地域は年平均成長率(CAGR)7.22%で最も急成長している地域であり、スマートフォンの普及とクリエイティブ産業への政府支援が牽引しています。韓国の小規模プロデューサーへの15%税額控除と中国の活況なショート動画経済が、追加のクリエイターを有料編集ティアに取り込んでいます。インドでは、地方語コンテンツが普及するにつれてアプリのダウンロード数が高水準を記録しています。これらのドライバーが総合的にアジア太平洋地域のビデオ編集市場規模の軌跡における戦略的重要性を高めています。

欧州は豊かな文化的産出と、英国の39%視聴覚支出クレジットなどの支援政策から恩恵を受け、視覚効果の多いプロジェクトへの支出を刺激しています。しかし、データ主権法令がベンダーに地域内ホスティングの確立を義務付け、調達サイクルを長期化させています。ラテンアメリカおよび中東・アフリカは、インターネットアクセスの拡大とアブダビの35%キャッシュバックなどの映画委員会リベートを通じて段階的な成長を加え、ビデオ編集市場全体の地理的多様性を広げています。

競争環境

業界の集中度は中程度にとどまっています。AdobeはCreative Cloudの統合スイートでリードし、Sensei AIを継続的に注入して自動編集と音声強化を洗練させています。Appleはチップからソフトウェアまでの制御を活用し、ビデオ編集市場においてデスクトップリグに匹敵するハードウェアアクセラレーテッドタイムラインで防御可能な優位性を持っています。Blackbird plcは低帯域幅コラボレーションに最適化されたコーデック効率で差別化し、Wondershare FilmoraはAIコパイロット機能でコスト意識の高いプロシューマーをターゲットにしています。

戦略的な動きには以下が含まれます:

- Adobeの2025年4月のClip MakerおよびGenerate Videoのロールアウト。SaaS疲弊に対処するため、複数の機能を単一ライセンスにバンドル。

- Blackbirdの2025年3月のelevate.io有料ティアのローンチ。ブラウザベース編集への支払い意欲を実証。

- Appleの2025年2月のFinal Cut Pro for iPad 2のリリース。プロフェッショナルツールキットをモバイルデバイスに拡張。

既存企業がニッチなAIスタートアップを買収して研究を加速させる一方、専門ベンダーはクロスプラットフォーム同期を統合するためのアライアンスを模索しており、統合が進む可能性があります。市場参入障壁は今やコーデックサポートよりも機械学習パイプラインを中心に展開しており、ビデオ編集市場全体の研究開発予算を方向付けています。

ビデオ編集業界のリーダー

Adobe Inc.

Apple Inc.

Blackmagic Design Pty Ltd

Avid Technology Inc.

Corel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AdobeがAdobe ExpressにAI搭載の動画機能(Clip Maker、Generate Video、Enhance Speechを含む)を導入。

- 2025年3月:Blackbird plcがelevate.ioのCreatorティアを発表し、数週間以内に100人の有料加入者を獲得。

- 2025年2月:AppleがFinal Cut Pro for iPad 2をリリースし、マルチカム録画と洗練されたタッチコントロールを統合。

- 2025年1月:アブダビ映画委員会がキャッシュバックリベートを35%に引き上げ、機器サプライヤーが地域在庫を拡大。

世界のビデオ編集市場レポートの調査範囲

ビデオ編集ソフトウェアは、動画ファイルを操作・修正するために設計されたプログラムまたはアプリケーションです。これにより、ユーザーはプロフェッショナル品質の動画コンテンツを作成、編集、制作することができます。このソフトウェアは、映像のカット、スプライシング、マージ、強化、エフェクト適用のためのツールを提供します。これらの機能により、映画制作、ソーシャルメディアコンテンツ制作、マーケティング、エンターテインメント、教育資材など、多様な目的に適しています。

本調査は、世界中のさまざまなプレイヤーによるビデオ編集ソフトウェアの販売を通じて得られる収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援します。さらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

ビデオ編集市場は、展開タイプ(オンプレミスおよびクラウドベース)、エンドユース(個人およびプロフェッショナル)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(USD)に関する市場規模と予測が提供されています。

| オンプレミス |

| クラウドベース |

| 大企業 |

| 中小企業 |

| 個人 |

| プロフェッショナル/商業 |

| デスクトップ/ラップトップ |

| スマートフォン/タブレット |

| ウェブベーススタジオ |

| Windows |

| macOS |

| Linux |

| iOS/iPadOS |

| Android/ChromeOS |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 展開タイプ別 | オンプレミス | |

| クラウドベース | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユース別 | 個人 | |

| プロフェッショナル/商業 | ||

| プラットフォーム別 | デスクトップ/ラップトップ | |

| スマートフォン/タブレット | ||

| ウェブベーススタジオ | ||

| オペレーティングシステム別 | Windows | |

| macOS | ||

| Linux | ||

| iOS/iPadOS | ||

| Android/ChromeOS | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界のビデオ編集市場の現在の規模はどのくらいですか?

ビデオ編集市場は2026年に37億5,000万USDを生み出し、2031年までに49億9,000万USDに成長すると予測されています。

ビデオ編集市場で最も急成長している地域はどこですか?

アジア太平洋地域は、スマートフォンの普及と政府の支援策に支えられ、2031年まで年平均成長率(CAGR)7.22%で成長をリードすると予測されています。

クラウドベースの編集展開はどのくらいの速さで拡大していますか?

クラウドワークフローは2026年から2031年の間に年平均成長率(CAGR)8.23%を記録すると予想されており、コラボレーションとスケーラビリティの優位性によりオンプレミス設定を上回るペースで成長しています。

中小企業が将来の需要にとって重要な理由は何ですか?

中小企業は年率7.88%で動画を採用しており、AIガイドツールを使用して大規模な社内チームなしでプロフェッショナル品質のコンテンツを制作しています。

AIは編集ワークフローの再定義においてどのような役割を果たしていますか?

AIはクリッピング、カラーマッチング、オーディオ強化などのタスクを加速させ、プロフェッショナルの年間約200時間を節約し、初心者が洗練されたアウトプットを作成できるようにしています。

ビデオ編集市場におけるベンダーの支配力はどの程度集中していますか?

上位5社が収益の約60%を占め、集中スコアは6であり、ニッチおよびモバイルファーストのイノベーターに余地を残しています。

最終更新日: